DAFTAR ISI

1.3 Maksud Dan Tujuan Penelitian ... 9

BAB III METODE PENELITIAN... 42

3.1Desain Penelitian ... 42

3.2Operasionalisasi Variabel ... 43

3.3Sumber Data Penelitian... 44

3.4Teknik Pengumpulan Data ... 45

3.5Teknik Analisis Data dan Pengujian Hipotesis ... 46

3.5.1 Teknik Analisis Data ... 46

4.1 Gambar Objek Penelitian ... 52

4.1.1 Profil PT. Telekomunikasi Indonesia (Persero) Tbk ... 52

4.1.2 Sejarah PT. Telekomunikasi Indonesia (Persero) Tbk ... 54

4.1.3 Visi, Misi, dan Tujuan PT. Telekomunikasi Indonesia (Persero) Tbk. ... 56

4.1.4 Struktur Organisasi PT. Telekomunikasi Indonesia (Persero) Tbk ... 57

4.1.5 Struktur kelompok usaha PT. TELKOM (Persero) Tbk ... 61

4.1.6 Produk dan Layanan PT. Telekomunikasi Indonesia (Persero) Tbk ... 62

4.2 Deskripsi Hasil Penelitian ... 66

4.2.1 Efisiensi Modal Kerja ... 67

4.2.2 Profitabilitas ... 70

4.3 Uji Linieritas ... 73

4.4 Pengujian Hipotesis Penelitian ... 76

4.4.1 Analisis Regresi Sederhana ... 76

4.4.2 Hipotesis Statistik ... 78

4.5 Pembahasan Hasil Penelitian ... 81

4.5.1 Efisiensi Modal Kerja PT. Telekomunikasi Indonesia (Persero) Tbk ... 81

4.5.2 Profitabilitas PT. Telekomunikasi Indonesia (Persero) Tbk ... 83

4.5.3 Pengaruh Efisiensi Modal Kerja Terhadap Profitabilitas PT. Telekomunikasi Indonesia (Persero) Tbk ... 84

BAB V KESIMPULAN DAN SARAN ... 87

5.1 Kesimpulan ... 87

5.2 Saran ... 88

DAFTAR PUSTAKA ... 89 LAMPIRAN-LAMPIRAN

DAFTAR TABEL

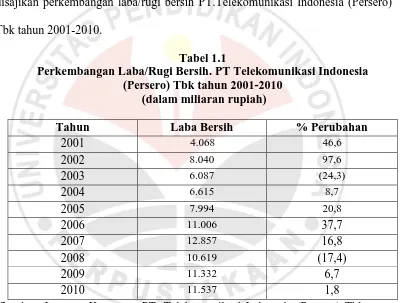

Tabel 1.1 Perkembangan Laba/Rugi Bersih PT. Telekomunikasi Indonesia

(Persero) Tbk tahun 2001-2010 (dalam miliaran rupiah)... 2

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 43

Tabel 3.2 Kriteria/Indikator/Standar Aspek Keuangan Badan Usaha Milik Negara ... 47

Tabel 3.3 Daftar Analisis Varian (ANAVA) Regresi Linier Sederhana ... 49

Tabel 4.1 Fungsi dan Wewenanang Direktorat PT. Telekomunikasi Indonesia (Persero) Tbk ... 60

Tabel 4.2 Current Assets Turnover pada PT. Telekomunikasi Indonesia (Persero) Tbk Tahun 2001-2010 (dalam jutaan rupiah) ... 68

Tabel 4.3 Descriptive Statistics Efisiensi Modal Kerja Tahun 2001-2010 ... 69

Tabel 4.4 Return On Investment pada PT. Telekomunikasi Indonesia (Persero) Tbk Tahun 2001-2010 (dalam jutaan rupiah) ... 71

Tabel 4.5 Descriptive Statistics Profitabilitas 2001-2010 ... 72

Tabel 4.6 Deskripsi Data Penelitian ... 73

Tabel 4.7 Uji Linieritas dengan ANOVA Table ... 74

Tabel 4.8 Analisis Regresi Sederhana Coefficientsa ... 76

Tabel 4.9 ANOVA Untuk Uji Keberartian Model Regresi... 77

DAFTAR GAMBAR

Gambar 2.1 Jenis-Jenis Modal Kerja ... 19 Gambar 2.2 Kerangka Pemikiran ... 40 Gambar 2.3 Hubungan Variabel ... 41 Gambar 4.1 Bagan Struktur Organisasi PT. Telekomunikasi Indonesia (Persero)

Tbk ... 59 Gambar 4.2 Struktur Kelompok Usaha PT. Telekomunikasi Indonesia (Persero)

Tbk.. ... 61 Gambar 4.3 Normal P-P Plot of Profitabilitas ... 75

DAFTAR GRAFIK

Grafik 4.1 Efisiensi Modal Kerja Berdasarkan Current Assets Turnover pada PT. Telekomunikasi Indonesia (Persero) Tbk Tahun 2001-2010 ... 69 Grafik 4.2 Profitabilitas Berdasarkan Return On Investment pada PT.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Keberadaan globalisasi ekonomi dalam rangka mewujudkan perdagangan

dunia yang bebas melahirkan era kompetisi dalam berbagai bidang usaha.

Globalisasi ekonomi ini akan segera menciptakan suatu lingkungan baru serta

kesempatan bisnis baru dalam berbagai bidang usaha, salah satunya yaitu sektor

industri telekomunikasi.

Semakin menguatnya kompetisi antar pelaku usaha dalam sektor industri

telekomunikasi memberikan warna tersendiri bagi perekonomian Indonesia.

Pergerakan ekonomi akan bergerak cepat akibat adanya kompetisi yang disertai

dengan perkembangan teknologi dalam sektor industri telekomunikasi.

Di Indonesia, pertumbuhan sektor industri telekomunikasi saat ini lebih

banyak didorong oleh industri telekomunikasi seluler. Komunikasi berbasis

teknologi seluler ini diperkirakan akan menjadi tulang punggung infrastruktur

komunikasi di Indonesia pada masa depan. Menurut Anggota Badan Regulasi

Telekomunikasi Indonesia (BRTI) Heru Sutadi (Rakyat Merdeka Online, 2011)

“Industri telekomunikasi secara tidak langsung sudah menyumbangkan

pengha-silan ke negara dalam bentuk Penerimaan Negara Bukan Pajak (PNBP) sebesar

Rp 11 triliun”. Dengan demikian, keberadaan industri telekomunikasi menjadi

Menurut Kontan (2012) “Persaingan ketat antar industri telekomunikasi di

Tanah Air membuat margin keuntungan operator semakin tipis”. Pendapat lain

dikemukakan dalam Rakyat Merdeka Online (2012) “Pendapatan operator

telekomunikasi tampaknya mulai menurun, menunjukkan beban industri

telekomunikasi di Indonesia saat ini sudah mencapai titik jenuh”. Berikut

disajikan perkembangan laba/rugi bersih PT.Telekomunikasi Indonesia (Persero)

Tbk tahun 2001-2010.

Tabel 1.1

Perkembangan Laba/Rugi Bersih. PT Telekomunikasi Indonesia (Persero) Tbk tahun 2001-2010

(dalam miliaran rupiah)

Tahun Laba Bersih % Perubahan

2001 4.068 46,6

(Sumber: Laporan Keuangan PT. Telekomunikasi Indonesia (Persero) Tbk yang diolah kembali).

Berdasarkan tabel di atas, terdapat perubahan laba/rugi bersih yang

berfluktuatif tahun 2001-2010 . Tahun 2001 perubahannya mencapai 49, 6%,

tahun 2002 PT. Telekomunikasi Indonesia (Persero) Tbk mengalami peningkatan

perubahan laba bersih 51% dari peningkatan tahun sebelumnya. Kondisi

kenaikan laba ini nantinya akan memberikan kontribusi positif untuk keadaan

Kondisi laba bersih pada tahun sebelumnya tidak terjadi pada tahun 2003.

Tahun 2003 perusahaan mengalami penurunan laba yaitu 6.087 miliar dari 8.040

miliar sehingga menyebabkan turunnya perubahan sebesar (24,3)% dari tahun

2002. Akan tetapi untuk tahun 2004-2006 laba rugi bersih PT. Telekomunikasi

Indonesia (Persero) Tbk berangsur-angsur meningkat yaitu: 528 miliar 2004,

1.379 miliar 2005, dan 3.012 miliar 2005 dengan pertumbuhan 8,7%, 20,8%,

sampai 37,7%.

Tahun 2007 terjadi peningkatan laba bersih senilai 1.851 dengan

perubahan 16,8%. 2008 laba bersih PT. Telekomunikasi Indonesia (Persero) Tbk

mengalami penurunan, sehingga perubahan laba/rugi bersih menjadi (17,4)%.

Keadaan seperti ini tidak baik bagi perusahaan, oleh karena itu pada tahun 2009

dan 2010 terjadi peningkatan laba bersih sebesar 713 miliar 2009 dan 205 miliar

2010 dengan perubahan 6,7% dan 1,8%.

Fluktuasi pertumbuhan laba/rugi yang dialami oleh industri

telekomunikasi saat ini memberikan kontribusi yang kurang baik bagi

pertumbuhan sektor telekomunikasi ini. Adanya margin keuntungan yang

cenderung menurun baik diakibatkan oleh kenaikan beban usaha, beban

penyusutan, amortisasi, dan persaingan yang ketat dalam industri ini berdampak

terhadap kepercayaan masyarakat, karena industri ini dikatakan mampu

memberikan kontribusi terhadap perekonomian nasional, dengan adanya

kecenderungan penurunan laba maka dapat dikatakan memberikan dampak

PT. Telekomunikasi Indonesia (Persero) Tbk merupakan salah satu badan

usaha dalam sektor industri telekomunikasi, dimana PT. Telekomunikasi

Indonesia (Persero) Tbk adalah penyedia layanan telekomunikasi dan jaringan

terbesar di Indonesia. Pada dasarnya tujuan dari PT. Telekomunikasi Indonesia

(Persero) Tbk adalah memperoleh keuntungan optimal dengan jalan memberikan

layanan jasa telekomunikasi kepada masyarakat.

Sehubungan dengan oriented profit motif, PT. Telekomunikasi Indonesia

(Persero) Tbk haruslah menjadi lebih fleksibel dan kompetitif dalam

mengantisipasi dan menghadapi berbagai perubahan dan kompetisi yang semakin

ketat. Menjadi hal yang sangat penting juga bagi badan usaha ini untuk menjaga

kinerja dengan baik, terutama dalam menjaga tingkat profitabilitas yang tinggi.

Dalam rangka menilai kinerja perusahaan dapat dilakukan dengan

menggunakan rasio keuangan. Menurut Kasmir (2008:104) “Rasio keuangan

adalah suatu kegiatan membandingkan angka-angka yang ada dalam laporan

keuangan dengan cara membagi satu angka dengan angka lainnya”. Hasil dari

rasio ini nantinya akan digunakan untuk menilai kinerja manajemen apakah sudah

efisien dalam mencapai target yang telah ditetapkan atau belum. Hal ini

menunjukkan bahwa kekuatan prediksi rasio keuangan dalam memprediksi laba

sangat berguna dalam menilai kinerja perusahaan.

Salah satu rasio yang sering kali dipergunakan untuk mengukur kinerja

perusahaan adalah rasio profitabilitas atau sering disebut juga dengan rasio

rentabilitas. Menurut Sofyan S Harahap (2008:304) “Rasio profitabilitas adalah

semua kemampuan, sumber yang ada, dan sebagainya”. Perusahaan dikatakan

memiliki profitabilitas yang baik apabila mampu memenuhi target laba yang telah

ditetapkan dengan efisien dalam menggunakan aktiva atau modal yang

dimilikinya.

Menurut Lukman Syamsuddin (2009:63) “Return On Investment (ROI)

merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam

menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di

dalam perusahaan”. Indeks kinerja manajemen yang paling banyak digunakan

adalah ROI, sekitar 85 persen dari semua perusahaan menghitung ROI dari

berbagai segmen bisnis sebagai bagian dari proses penilaian kinerja. Semakin

tinggi rasio ini, akan semakin baik keadaan suatu perusahaan.

Dalam manajemen keuangan suatu perusahaan atau suatu kegiatan usaha

baik yang bergerak di bidang jasa, industri, ataupun dagang tidak terlepas dari

modal kerja. Sektor industri telekomunikasi merupakan salah satu perusahaan

yang bergerak di bidang jasa, pada dasarnya sektor ini memiliki karakteristik

padat akan modal dan padat akan tenaga kerja. Seperti perusahaan yang bergerak

di bidang industri ataupun dagang, perusahaan yang bergerak di bidang jasa

seperti PT. Telekomunikasi Indonesia (Persero) Tbk tetap memerlukan investasi

dalam kas, piutang, maupun persediaan karena modal kerja dapat dikatakan

sebagai motor penggerak di dalam sistem keuangan perusahaan. Dengan

keberadaan modal kerja perusahaan akan mampu membiayai operasi kegiatan

sehari-hari, membayar gaji pegawai, dan mengadakan pengembangan usaha

Menurut Eugene F Bringham & Houston (2011:258) “Modal kerja adalah

seluruh aset jangka pendek, atau aset lancar-kas, efek yang dapat diperjualbelikan,

persediaan, dan piutang usaha”. Modal kerja dapat dikatakan sebagai salah satu

faktor penting dalam menunjang kelancaran kegiatan suatu perusahaan, karena

menurut Hassel Nogi S dan Tangkilisan (2003:166) “Dalam lingkungan bisnis

yang modern dan kompleks, diperkirakan bahwa 60% waktu manajer dialokasikan

untuk mengelolah aset lancar. Aset lancar dikenal pula dengan modal kerja”.

Ketersediaan akan modal kerja harus cukup jumlahnya, artinya modal

kerja harus mampu membiayai setiap pengeluaran atau operasi perusahaan

sehari-hari, karena dengan adanya modal kerja yang cukup akan memberikan

keuntungan bagi perusahaan karena memungkinkan perusahaan beroperasi

seekonomis mungkin. Ketersediaan modal kerja yang berlebihan menunjukkan

adanya dana yang tidak produktif sebaliknya ketidakcukupan akan modal kerja

dapat saja menjadi sebab utama kegagalan suatu perusahaan. Hal ini sejalan

dengan pendapat Moh Benny Alexandri (2009:76) bahwa “ Modal kerja yang

terlalu besar dari kebutuhan nyata akan mengakibatkan tidak efisiennya

penggunaan dana perusahaan”. Agar perusahaan mampu beroperasi seekonomis

mungkin dengan ketersediaan modal kerja yang cukup, setiap perusahaan dituntut

untuk mampu mengolah modal kerja seefisien mungkin sehingga pencapaian

profitabilitas yang diharapkan dapat tercapai.

Profitabilitas dapat dilihat dari profit atau laba yang diperoleh oleh suatu

perusahaan. Efisiensi dalam pengelolaan modal kerja juga menggambarkan

kemampuan memperoleh laba melalui perputaran yang dihasilkan dari kegiatan

operasi. Hal ini berarti efisiensi modal kerja dapat dinilai atau diukur melalui

perputaran modal kerja. Sebagaimana yang dikemukakan oleh Joel Siegel dan Jae

K Shim (2005:479) bahwa “Dengan melihat pada perputaran sebuah aktiva lancar

dalam sebuah gerakan pendapatan, akuntan dapat menilai dengan wajar

kemampuan perusahaan dalam mengelolah aktiva lancar secara efisien”. Semakin

pendek periode perputaran modal kerja tersebut berarti semakin cepat

perputarannya atau semakin tinggi perputarannya sehingga dapat dikatakan

semakin efisien penggunaan dananya.

Return On Investmen akan dapat ditingkatkan bila perusahaan mampu

mengelola modal kerja secara tepat dan efisien. Menurut Darsono dan Ashari

(2005:57) “Semakin tinggi ROI yang dicapai perusahaan menggambarkan

keberhasilan perusahaan dalam menghasilkan laba dengan menggunakan modal

kerja atau aktiva secara efisien dan efektif”. Sebaliknya, menurut Lukman

Syamsuddin (2009:201) “Apabila perusahaan tidak dapat mempertahankan

tingkat modal kerja yang memuaskan maka kemungkinan sekali perusahaan

berada dalam keadaan insolvent (tidak mampu membayar kewajiban-kewajiban

yang sudah jatuh tempo) dan bahkan mungkin terpaksa harus diliquidir

(bangkrut). Dengan demikian, dari pendapat Darsono, Ashari, dan Lukman

Syamsuddin di atas dapat disimpulkan bahwa efisiensi modal kerja menentukan

profitabilitas perusahaan.

Penelitian sebelumnya tentang pengaruh efisiensi modal kerja terhadap

Dewi terhadap PT. XL Axiata Tbk tahun 2010 diperoleh kesimpulan bahwa

efisiensi modal kerja memiliki pengaruh positif terhadap rentabilitas PT. XL

Axiata Tbk. Berbeda dengan hasil yang diperoleh Liana Dewi, hasil penelitian

yang dilakukan oleh Ferry Sutopo pada tahun 2010 tentang indikator efisiensi

modal kerja diperoleh hasil bahwa tidak terdapat pengaruh perputaran modal kerja

terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia. Lebih jelas lagi dalam penelitian yang dilakukan oleh

Helmi Ismail (2010), yaitu : efisiensi modal kerja mempengaruhi profitabilitas

PKPRI Unit Simpan Pinjam Kabupaten Cianjur periode 2000-2009 sebesar

10,24%, sedangkan sisanya sebesar 80,76% dipengaruhi oleh faktor lain.

Berdasarkan pada latar belakang masalah, adanya fenomena-fenomena

serta perbedaan hasil penelitian sebelumnya yang telah disebutkan di atas, maka

penulis tertarik untuk melakukan penelitian dengan judul: “Pengaruh Efisiensi

Modal Kerja Terhadap profitabilitas PT. Telekomunikasi Indonesia (Persero)

Tbk”.

1.2. Rumusan Masalah

Relevan dengan uraian latar belakang di atas dan berdasarkan studi

dokumentasi pendahuluan yang dilakukan terhadap laporan keuangan PT.

Telekomunikasi Indonesia (Persero) Tbk, maka dalam penyusunan penelitian ini

penulis terlebih dahulu merumuskan masalah sebagai dasar kajian penelitian yang

1. Bagaimana tingkat efisiensi modal kerja pada PT. Telekomunikasi

Indonesia (Persero) Tbk.

2. Bagaimana tingkat profitabilitas PT. Telekomunikasi Indonesia (Persero)

Tbk.

3. Bagaimana pengaruh efisiensi modal kerja terhadap profitabilitas PT.

Telekomunikasi Indonesia (Persero) Tbk.

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Penelitian ini dimaksudkan untuk memperoleh bukti empiris mengenai

efisiensi modal kerja, profitabilitas, serta pengaruh efisiensi modal kerja terhadap

profitabilitas PT. Telekomunikasi Indonesia (Persero) Tbk.

1.3.2. Tujuan Penelitian

Tujuan penulisan dari penelitian ini sesuai dengan rumusan masalah yang

akan dikaji oleh penulis, yaitu :

1. Untuk mengetahui tingkat efisiensi modal kerja pada PT.

Telekomunikasi Indonesia (Persero) Tbk.

2. Untuk mengetahui tingkat profitabilitas PT. Telekomunikasi Indonesia

(Persero) Tbk.

3. Untuk mengetahui pengaruh efisiensi modal kerja terhadap

1.4. Kegunaan Penelitian

Dari hasil penelitian ini diharapkan diperoleh berbagai masukan, sehingga

memberikan manfaat dan kegunaan baik kegunaan teoritis maupun kegunaan

empiris sebagai berikut:

1. Kegunaan Teoritis

Hasil dari penelitian ini diharapkan dapat memberikan nilai guna konseptual

bagi pengembangan ilmu pengetahuan dengan mengaplikasikan teori yang

diperoleh selama masa perkuliahan dengan kenyataan yang terjadi di lapangan.

Selain itu, dapat memberikan rangsangan dalam melakukan penelitian

selanjutnya, khususnya mengenai pengaruh efisiensi modal kerja terhadap

profitabilitas PT. Telekomunikasi Indonesia (Persero) Tbk.

2. Kegunaan Praktis

1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan kontribusi/sumbangan

pemikiran bagi pihak perusahaan dalam rangka perencanaan strategi

perusahaan khususnya untuk PT. Telekomunikasi Indonesia (Persero) Tbk

di masa yang akan datang. Sebagai informasi mengenai seberapa besar

pengaruh efisiensi modal kerja dalam upaya memaksimalkan profitabilitas.

2. Bagi Penulis

Diharapkan dapat memberikan pengalaman serta sebagai sarana penerapan

ilmu yang diperoleh selama kuliah di Program Studi Pendidikan Akuntansi

3. Bagi Bidang Keilmuan

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran yang

dapat dijadikan bahan kajian lebih lanjut bagi pengembangan ilmu

akuntansi dan sebagai referensi selanjutnya, khususnya yang berkaitan

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Menurut Kartiko Restu (2010:212) “Desain penelitian adalah sebuah

rancangan prosedural yang menjadi panduan peneliti untuk menjawab

pertanyaan-pertanyaan peneliti secara valid, objekif, akurat, dan ekonomis”, dan M Nasir

(2005:99) menyatakan bahwa “Desain penelitian harus mengikuti metode

penelitian”.

Sebagaimana yang dikemukakan Sugiyono (2004:1) bahwa “Metode

penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dengan

kegunaan tertentu”. Sesuai dengan rumusan masalah dan tujuan penelitian yang

telah dipaparkan sebelumnya, maka penelitian ini menggunakan metode deskriptif

dan verifikatif. Menurut Suharsimi Arikunto (2010:234) “Penelitian deskriptif

tidak dimaksud untuk menguji hipotesis tertentu, tetapi hanya menggambarkan

apa adanya tentang suatu variabel, gejala, atau keadaan”, sedangkan menurut

Iqbal Hasan (2006:22) “Verifikatif adalah menguji kebenaran sesuatu dalam

bidang yang telah ada dan digunakan untuk menguji hipotesis yang menggunakan

perhitungan-perhitungan statistik”.

Menurut Sugiyono (2004:5) “Jenis-jenis penelitian dapat dikelompokkan

menurut tujuan, pendekatan, analisis dan jenis datanya”. Dalam penelitian ini,

Sugiyono (2004:11) “Penelitian assosiatif adalah penelitian yang bertujuan untuk

mengetahui hubungan antara dua variabel atau lebih”.

3.2. Operasionalisasi Variabel

Tujuan dari operasionalisasi variabel adalah agar peneliti dapat mencapai

suatu alat ukur yang sesuai dengan hakikat variabel yang sudah didefenisikan

konsepnya. Berikut dua variabel yang terdapat dalam penelitian ini:

1. Efisiensi modal kerja sebagai variabel independen (X)

Efisiensi modal kerja diukur/dinilai dengan perputaran modal kerja.

Perputaran modal kerja menunjukkan hubungan antara modal kerja dan

penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh

perusahaan (jumlah rupiah) untuk tiap rupiah modal kerja.

2. Profitabilitas sebagai variabel dependen (Y)

Rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan

laba yang digambarkan oleh Return On Investment (ROI).

Operasionalisasi variabel dalam penelitian ini diuraikan dalam tabel berikut:

Tabel 3.1 Operasionalisasi Variabel Penelitian

No Variabel Dimensi Indikator Skala

3.3. Sumber Data Penelitian

Jenis data dalam penelitian terdiri dari data sekunder dan data primer.

Dalam penelitian ini, peneliti akan menggunakan data sekunder. Menurut Asep

Hermawan (2006:168) “Data sekunder adalah struktur data historis mengenai

variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya oleh pihak

lain”.

Data sekunder yang digunakan yaitu berupa data laporan keuangan

(Neraca dan Laporan Laba Rugi) PT. Telekomunikasi Indonesia (Persero) Tbk

selama 10 tahun periode 2001-2010. Data laporan keuangan tersebut bersumber

dari situs PT. Telekomunikasi Indonesia (Persero) Tbk, situs Bursa Efek

Indonesia (BEI) dan Pojok Bursa Institut Teknologi Bandung (ITB).

Oleh karena data diambil dari periode tahun 2001 sampai dengan tahun

2010, maka metode yang digunakan adalah time series (data berkala). Menurut

Iqbal Hasan (2006:20) “Time series (data berkala) adalah data yang terkumpul dari waktu ke waktu untuk memberikan gambaran suatu kegiatan atau keadaan”.

Berikut beberapa pertimbangan-pertimbangan sehingga data sekunder dari

BEI dapat digunakan dalam penelitian ini yaitu, apabila memenuhi kriteria

sebagai berikut:

1. Laporan keuangan yang ada di Bursa Efek Indonesia tersebut telah

diaudit.

2. Perusahaan publik yang terdaftar di Bursa Efek Indonesia wajib

menyampaikan laporan keuangan kepada BAPEPAM selaku badan

kepada masyarakat, dimana laporan keuangan tersebut harus mengikuti

standar penyajian dan pengungkapan laporan keuangan emiten atau

perusahaan publik sesuai dengan Peraturan Nomor XII.G.7, Keputusan

Ketua BAPEPAM dan LK.

3. Selain BAPEPAM, berdasarkan Undang-Undang Republik Indonesia

No. 21 tentang Otoritas Jasa Keuangan, OJK merupakan lembaga

pengawas kegiatan jasa keuangan. Pengawasan tersebut salah satunya

dilakukan terhadap pasar modal, pengawasan termaksud dilakukan

terhadap laporan keuangan tahunan perusahaan publik yang terdaftar di

pasar modal, dimana lembaga ini melaksanakan tugas dan wewenang

berlandaskan asas indepedensi, kepentingan umum, keterbukaan,

akuntabilitas, dan lain sebagainya.

3.4. Teknik Pengumpulan Data

Pengumpulan data dapat dilakukan dalam berbagai sumber dan berbagai

cara. Dalam penelitian ini, teknik pengumpulan data sekunder dilakukan dengan

studi dokumentasi. Menurut M.H. Mahi (2011:83) “Studi dokumentasi adalah

penelusuran dan perolehan data yang diperlukan melalui data yang tersedia”.

Peneliti mengumpulkan dokumen dan selanjutnya ditelaah agar data yang

dikumpulkan relevan dengan masalah yang diteliti. Jenis data yang digunakan

dalam penelitian ini yaitu berupa laporan keuangan publikasi PT. Telekomunikasi

Indonesia (Persero) Tbk yang tersedia di situs PT. Telekomunikasi Indonesia

3.5 Teknik Analisis Data dan Pengujian Hipotesis

3.5.1. Teknik Analisis Data

Tahapan-Tahapan analisis data dalam penelitian ini:

1. Menurut Erwan A & Dyah (2011:93) “Analisis data dapat dikatakan sebagai

proses memanipulasi data hasil penelitian”. Proses manipulasi ini prinsipnya

adalah menyederhanakan data ke dalam bentuk yang lebih mudah dibaca dan

diinterprestasikan. Tahap awal dari rancangan analisis data ini adalah

mengumpulkan data-data laporan keuangan PT. Telekomunikasi Indonesia

(Persero) Tbk.

2. Menghitung besarnya tingkat efisiensi modal kerja dan tingkat profitabilitas

dari laporan keuangan yang telah dikumpulkan sebelumnya

a. Menghitung efisiensi modal kerja

Indikator yang digunakan untuk menghitung efisiensi modal kerja adalah

perputaran modal kerja. Menurut Dwi Prastowo dan Rifka Julianti

(2002:88) “Untuk mengukur efisiensi dan efektifitas pemanfaatan modal

kerja dalam rangka memperoleh penghasilan dapat digunakan dengan

rasio perputaran modal kerja”

� � = �

� � � �

�

�

�

�

=

C.A. Permulaan +C.A. Akhir Tahun2

b. Menghitung profitabilitas

Dalam penelitian ini Return On Investment digunakan sebagai alat ukur

profitabilitas. ROI merupakan pengukuran kemampuan perusahaan secara

keseluruhan di dalam menghasilkan keuntungan dengan jumlah

keseluruhan aktiva yang tersedia di dalam perusahaan.

� = � � ��

� � × 100%

(Lukman Syamsuddin, 2009:63)

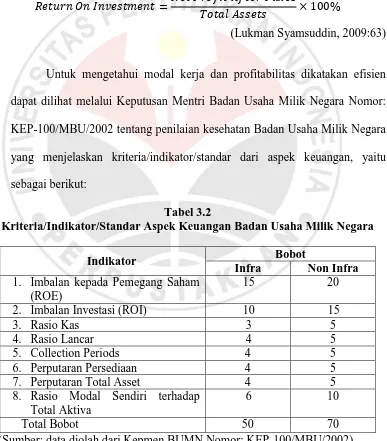

Untuk mengetahui modal kerja dan profitabilitas dikatakan efisien

dapat dilihat melalui Keputusan Mentri Badan Usaha Milik Negara Nomor:

KEP-100/MBU/2002 tentang penilaian kesehatan Badan Usaha Milik Negara

yang menjelaskan kriteria/indikator/standar dari aspek keuangan, yaitu

sebagai berikut:

Tabel 3.2

Kriteria/Indikator/Standar Aspek Keuangan Badan Usaha Milik Negara

Indikator Bobot

Infra Non Infra

1. Imbalan kepada Pemegang Saham (ROE)

3.5.2. Uji Linieritas

Uji linieritas digunakan untuk melihat apakah spesifikasi model yang

digunakan sudah benar atau tidak. Maksudnya apakah regresi antara variabel

dependen dan variabel independen membentuk garis linear atau sebaliknya. Linier

di sini dapat diartikan hubungan positif atau hubungan negatif.

Pengujian ini dilakukan dengan melihat grafik normal probability plot

antara satu variabel dependen dan variabel independen. Jika ada indikasi arah

hubungan positif atau negatif, maka asumsi telah terpenuhi.

3.5.3. Pengujian Hipotesis

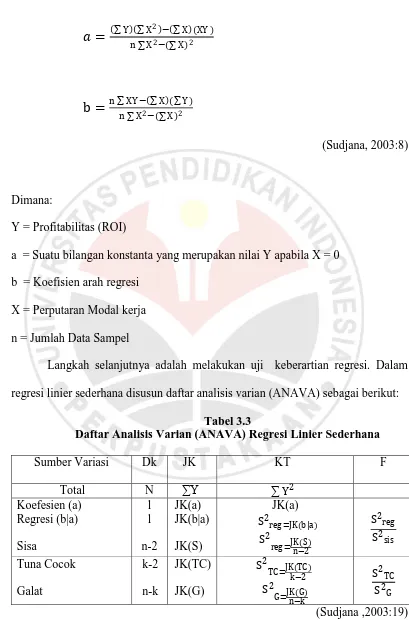

3.5.3.1. Analisis Regresi Sederhana

Setelah diketahui model regresi linear, langkah selanjutnya yang dilakukan

adalah analisis regresi untuk memperoleh persamaan regresi. Regresi linear

sederhana didasarkan pada hubungan fungsional satu variabel independen dengan

satu variabel dependen. Bentuk umum dari persamaan regresi sederhana ini

dinyatakan dengan rumus sebagai berikut :

Y

= a + b X

(Sudjana, 2003:6)

�

=

Y X2 − X (XY )a = Suatu bilangan konstanta yang merupakan nilai Y apabila X = 0

b = Koefisien arah regresi

X = Perputaran Modal kerja

n = Jumlah Data Sampel

Langkah selanjutnya adalah melakukan uji keberartian regresi. Dalam

regresi linier sederhana disusun daftar analisis varian (ANAVA) sebagai berikut:

Tabel 3.3

Daftar Analisis Varian (ANAVA) Regresi Linier Sederhana

Rumus yang dugunakan untuk menguji keberartian regresi:

Kriteria uji keberartian regresi dapat diyatakan sebagai berikut:

1. Jika Fhitung < Ftabel maka regresi tidak berarti.

2. Jika Fhitung > Ftabel maka regresi berarti.

3.5.3.2. Hipotesis Statistik

Hipotesis yang akan diuji berkaitan dengan ada tidaknya pengaruh antara

variabel yang diteliti. Hipotesis Nol (Ho) adalah hipotesis yang akan diuji,

sedangkan Hipotesis Alternatif (Ha) merupakan hipotesis pembanding dari

Hipotesis Nol. Adapun hipotesis statistik dalam penelitian ini adalah:

Ha : � > 0, Efisiensi modal kerja berpengaruh posiif terhadap

profitabilitas.

Selanjutnya untuk pengujian hipotesis dapat dilakukan dengan uji

independensi antar peubah. Uji independensi antar peubah untuk mengetahui jika

respon Y independen atau tidak bergantung pada prediktor X. Untuk

melakukannya pengujian dengan uji indepedensi antar peubah dapat dilakukan

dengan rumus sebagai berikut:

t = b sb

(Sudjana, 2003:31)

Dalam uji ini digunakan distribusi Student -t dengan dk = (n – 2). Kriteria

uji t dapat diyatakan sebagai berikut:

1. Jika t hitung > t tabel maka Ho ditolak dan Ha diterima (variabel bebas X

berpengaruh terhadap variabel terikat Y).

2. Jika t hitung < t tabel maka Ho diterima dan Ha ditolak (variabel bebas X

tidak berpengaruh terhadap variabel terikat Y). Pada penelitian ini

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kesimpulan penelitian merupakan jawaban dari masalah penelitian yang

diajukan. Berdasarkan analisis data, pengujian hipotesis, dan pembahasan hasil

penelitian untuk menjawab pertanyaan penelitian maka dapat ditarik kesimpulan

sebagi berikut:

1. Perkembangan efisiensi modal kerja PT. Telekomunikasi Indonesia

(Persero) Tbk selama sepuluh tahun periode penelitian cenderung

mengalami peningkatan setiap tahunnya. Akan tetapi, PT.

Telekomunikasi Indonesia (Persero) Tbk walaupun kecendrungannya

tetap dapat disimpulkan tidak efisien dalam mengelola modal kerja yang

ada karena belum mampu mencapai standar/kriteria/indikator modal kerja

yang berputar sesuai dengan Keputusan Mentri BUMN.

2. Perkembangan profitabilitas PT. Telekomunikasi Indonesia (Persero)

TBK pada umumnya mengalami fluktuasi. Dari keseluruhan tahun

periode penelitian PT. Telekomunikasi Indonesia (Persero) TBK dapat

disimpulkan tidak efisien dalam mengelola keseluruhan harta perusahaan

dalam menghasilkan laba karena belum mampu mencapai standar Return

On Investment sesuai dengan Keputusan Mentri BUMN.

3. Hasil penelitian menunjukkan bahwa efisiensi modal kerja ternyata

5.2 Saran

Berdasarkan hasil penelitian dan pembahasannya penulis mengajukan

saran yang dapat dijadikan bahan pertimbangan bagi manajemen PT.

Telekomunikasi Indonesia (Persero) Tbk:

1. Untuk meningkatkan profitabilitas, sesuai dengan teori yang berlaku ada

baiknya PT. Telekomunikasi Indonesia (Persero) Tbk menentukan jumlah

modal kerja yang tepat dan mengelola modal kerja sehingga lebih efisien.

Dengan begitu perusahaan ini akan mampu mencapai pencapaian optimal

dalam profitabilitas dan berada di atas standar yang ditetapkan untuk

menilai tingkat kesehatan Badan Usaha Milik Negara.

2. Bagi penelitian berikutnya, diharapkan dapat meneliti faktor-faktor lain

yang dapat mempengaruhi profitabilitas sehingga dapat dijadikan acuan

bagi perusahaan untuk memperkuat faktor tersebut demi tercapainya

Irawati Agustina S, 2012 Buku:

A, Erwan., dan Dyah Ratih. (2011). Metode Penelitian Kuantitatif dan Administrasi Publik

dan Masalah-Masalah Sosial. Yogyakarta: Gava Media.

Alexandri, Moh Benny. (2009). 500! Soal Manajemen Keuangan yang Paling Sering

Ditanyakan dan Pemecahannya Disertai Penjelasan. Bandung: Alfabeta.

Arikunto, Suharsimi. (2010). Manajemen Penelitian. Jakarta: Bineka Cipta.

Bringham, Eugene F., dan Joel F. Houston. (2011). Dasar-Dasar Manajemen Keuangan,

Buku 2 Edisi II. Jakarta: Salemba Empat.

Darsono. (2006). Manajemen Keuangan Pendekatan Praktis Kajian Pengambilan Keputusan

Bisnis Berbasis Analisis Keuangan. Jakarta: Diadit Media.

Darsono,. dan Ashari. (2005). Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Liberty.

Harahap, Sofyan.S. (2008). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT RajaGrafindo Persada.

Hasan, Iqbal. (2006). Asas Metode Penelitian. Yogyakarta: Bumi Aksara.

Hermawan, Asep. (2006). Kiat Prakis Menulis Skripsi, Tesis, Disertasi. Jakarta: Ghalia Indonesia.

Horngern. (2003). Cost Accounting and Managerial Emphasis,11th Edition, Prentice Hall

inc.

Irawati Agustina S, 2012

Irawati, Susan. (2005). Manajemen Keuangan. Bandung: Pustaka.

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Mahi, M.H. (2011). Metode Penelitian dalam Perspektif Ilmu Komunikasi dan Sastra. Yogyakarta: Graha Ilmu.

Manullang, M. (2005). Pengantar Manajemen Keuangan. Yogyakarta: Andi.

Marcus, Breadley Myers. (2008). Dasar-Dasar Manajemen Perusahaan Jilid 2. Jakarta. Aerlangga.

Martono,. Dan Agus Harjito. (2007). Manajemen Keuangan. Yogyakarta: Ekonisia.

Muslich Muhammad. (2003). Manajemen Keuangan Analisis, Perencanaan, dan

Kebijaksanaan. Jakarta: PT Bumi Aksara.

Munawir, H.S. (2004). Analisa Laporan Keuangan. Yogyakarta: Liberty.

Nasir, M. (2005). Metode Penelitian Cetakan ke-6. Jakarta: Ghalia Indonesia.

Prastowo, Dwi., dan Rifka Julianty. (2002). Analisis Laporan Keuangan Konsep dan

Aplikasi. Yogyakarta: AMP YKPN.

Program Studi Pendidikan Akuntansi. (2007). Pedoman Operasional Penulisan Skripsi

(POPS). Bandung: Program Studi Pendidikan Akuntansi

Restu, Kartiko. (2010). Asas Metode Penelitian. Yogyakarta: Graha Ilmu.

Riyanto, Bambang. (2008). Dasar-Dasar Pembelajaran Peusahaan. Edisi Keempat, Cetakan

Irawati Agustina S, 2012

Belairung & Co.

Sartono, Agus. (2008). Manajemen Keuangan Teori dan Aplikasi Edisi Keempat. Yogyakarta: BPFE-Yogyakarta.

Sedarmayati., dan Syariffudin. (2002). Metodologi Penelitian. Bandung: CV Maju Mundur. Siegel, Joel., dan Jae K Shim. (2005). Kamus Istilah Akuntansi. Jakarta: PT Elex Media

Komputindo.

Sudirmo, Indriyo Gito., dan H Basri. (2002). Manajemen Keuangan. Yogyakarta: BPFE Yogyakarta.

Sudjana. (2003). Teknik Analisis dan Korelasi Bagi Para Peneliti. Bandung: Tarsito.

Sundjaja, Ridwan., dan Igne Barlian. (2003). Manajemen Keuangan Satu-Ed.5. Jakarta: Literata Lintas Media.

Sugiyono. (2004). Statistika untuk Penelitian. Bandung: Alfabeta.

Sutrisno. (2003). Manajemen Keuangan, Teori, Konsep dan Aplikasi. Yogyakarta: Ekonisia.

Syamsuddin, Lukman. (2009). Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam

Perencanaan Pengawasan, dan Pengambilan Keputusan. Jakarta: PT RajaGrafindo

Persada.

Van Horne, James., Jhon M Wachowicz. (2005). Prinsip-Prinsim Manajemen Keuangan. Jakarta: Salemba Empat.

Jurnal:

Palguna, Arya. (2002). “Strategi Pengelolaan Modal Kerja dalam Rangka Miningkatkan Laba

Usaha Perusahaan Penerbangan di Era Persaingan”. Jurnal Manajemen Transportasi.

Vol VI No. 2. 2005.

Irawati Agustina S, 2012

Skripsi. Bandung: Universitas Pendidikan Indonesia.

Ismail, Helmi. (2010). Pengaruh Efisiensi Modal Kerja terhadap Profitabilitas pada PKPRI

Unit Simpan Pinjam Kabupaten Cianjur Periode 2000-2009. Skripsi. Bandung:

Universitas Pendidikan Indonesia.

Dewi, Liana. (2010). Pengaruh Efisiensi Modal Kerja Terhadap Rentablitas Ekonomi pada

PT. XL AXIATA Tbk. Skripsi. Bandung: Universitas Pendidikan Indonesia.

Undang-Undang:

Republik Indonesia. (2011). Undang-Undang Republik Indonesia No. 21 Tahun 2011

Tentang Otoritas Jasa Keuangan. Lembaran Negara RI Tahun 2011, No. 5253.

Sekretariat Negara. Jakarta.

Keputusan Mentri BUMN

Kementrian Badan Usaha Milik Negara. (2002). Keputusan Mentri Badan Usaha Milik Negara, Nomor: KEP-100/MBU//2002: Penilaian Tingkat Kesehatan Badan Usaha

Milik Negara. Jakarta: BUMN.

Publikasi BAPEPAM:

Badan Pengawas Pasar Modal. (2012). Keputusan Ketua BAPEPAM dan LK, Peraturan

Nomor VIII.G.7: Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik. Jakarta: Bapepam.

Internet:

Kontan. (2012). Margin Makin Tipis, Operator Perlu Konsolidasi. [Online]. Tersedia: http://www.bakrie-brothers.com/mediarelation/detail/1554/margin-makin-tipis

operator-perlu-konsolidasi. [16 Januari 2012].

Rakyat Merdeka Online. (2012). Keluhkan Beban Pajak, Laba Operator Seluler Kian

Tergerus. Rakyat Merdeka. [Online]. Tersedia:

Irawati Agustina S, 2012

www. Idx.co.id