perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS DARI PENDAPATAN PENGIRIMAN PAKET POS

PADA PT. POS INDONESIA DELANGGU

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

Tinton Aji Sudarmaji

F3309119

PROGRAM STUDI DIPLOMA III AKUNTANSI KEUANGAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

iv

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul EVALUASI SISTEM AKUNTANSI

PENERIMAAN KAS DARI PENDAPATAN PENGIRIMAN PAKET POS PADA PT. POS INDONESIA DELANGGU

telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat

Ahli Madya Program Studi DIII Akuntansi FE UNS

Surakarta, Juli 2012

Disetujui dan diterima oleh

Pembimbing

Taufiq Arifin, SE, MSc, Ak.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi

Tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar

Ahli Madya Akuntansi

Nama : Tinton Aji Sudarmaji

NIM : F3309119

Judul Tugas Akhir : EVALUASI SISTEM AKUNTANSI PENERIMAAN

KAS DARI PENDAPATAN PENGIRIMAN PAKET POS PADA PT. POS INDONESIA DELANGGU

Surakarta, Juli 2012

Tim Penguji Tugas Akhir

1. Drs. Sri Hanggana, MSi, Ak. ( )

Dosen Penguji

2. Taufiq Arifin, SE, MSc, Ak. ( )

commit to user

vi

MOTTO DAN PERSEMBAHAN

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai dari sesuatu urusan, kerjakanlah dengan sungguh-sungguh urusan

yang lain, dan hanya kepada Tuhanmulah hendaknya kamu berharap

(Q.S. Alam Nasrah : 6-8)

Berjuang dan bekerja keraslah dari peluit awal sampai peluit terakhir

walaupun hasilnya tidak selalu memuaskan

(Penulis)

Penulis persembahkan kepada.

- Orang Tua tercinta yang telah memberikan seluruh dukungan material

maupun non material.

- Kakak yang selalu memberikan motivasi dan doanya.

- Saudara-saudaraku atas segala nasihat dan dukungannya.

- Untuk pacarku yang telah memberikan doa dan semangatnya.

- Masa depan cerah yang segera akan kuraih.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

KATA PENGANTAR

Dengan mengucapkan puji syukur penulis panjatkan atas kehadirat Allah

SWT yang telah melimpahkan segala rahmat dan hidayahNya, sehingga penulis

dapat menyelesaikan Laporan Kegiatan Magang Program Diploma III Akuntansi

Keuangan Universitas Sebelas Maret Surakarta dengan baik.

Adapun maksud dari penyusunan Laporan Kegiatan Magang ini disusun

untuk memenuhi salah satu syarat Tugas Akhir perkuliahan pada Program

Diploma III Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

Dalam penyusunan laporan ini penulis banyak mendapat saran serta

bimbingan dari berbagai pihak yang membantu menyusun laporan Tugas Akhir

ini, maka pada kesempatan ini penulis mengucapkan terima kasih kepada.

1. Allah SWT yang selalu memberikan segala rahmat dan hidayah-Nya.

2. Drs. Wisnu Untoro, M.S. selaku Dekan Fakultas Universitas Sebelas

Maret Surakarta.

3. Drs. Agus Budiatmanto, M.Si, Ak selaku ketua Program Studi Diploma III

Akuntansi Keuangan Universitas Sebelas Maret Surakarta.

4. Sri Suranta, SE, M.Si, Ak Selaku pembimbing akademik.

5. Taufiq Arifin, SE., M.Sc, Ak selaku pembimbing yang telah memberikan

pengarahan dalam penyusunan Tugas Akhir.

6. Bapak ibu Dosen Fakultas Ekonomi UNS yang telah membekali ilmu

pengetahuan selama dalam bangku perkuliahan.

commit to user

viii

8. Bapak Agus Nugroho selaku Pimpinan PT Pos Indonesia Delanggu yang

telah berkenan memberikan kesempatan kepada penulis untuk melakukan

kegiatan magang dan penilitian

9. Seluruh Karyawan PT Pos Indonesia cabang Delanggu yang bersedia

meluangkan waktu serta memberikan informasi yang penulis butuhkan

selama magang kerja.

10.Kedua orang tua yang telah memberikan doa, dukungan dan semangat

kepada penulis.

11.Teman-teman seperjuangan (Wahid, Setho, Samuel, Sony, Jefri, Rizza,

Dika, Anang) yang telah banyak memberikan dukungannya.

12.Buat someone special, Evi Pratiwi yang telah memberikan semangat dan

doanya, sampai Tugas Akhir ini selesai.

13.Teman-teman Akuntansi angkatan 2009 terima kasih atas kebersamaannya

selama ini.

14.Semua pihak yang telah membantu namun tidak dapat penulis sebutkan

satu persatu.

Akhirnya penulis berharap semoga Tugas Akhir yang telah dibuat ini dapat

memberikan manfaat yang berarti bagi para pembaca, khususnya bagi seluruh

pihak yang ingin menambah pengetahuan di bidang akuntansi.

Surakarta, Juni 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN A. Latar Belakang Perusahaan 1.Sejarah dan Perkembangan PT. PT Pos Indonesia ... 1

2.Visi dan Misi PT. Pos Indonesia ... 3

3.Tugas PT. Pos Indonesia ... 4

4.Personalia PT. Pos Indonesia ... 4

5.Struktur Organisasi ... 5

6.Deskripsi Jabatan ... 7

7.Produk Layanan ... 10

B. Latar Belakang Masalah ... 12

C.Perumusan Masalah ... 14

commit to user

x

E. Manfaat Penelitian... 15

F. Metode Penelitian ... 15

BAB II LANDASAN TEORI DAN PEMBAHASAN A.Landasan Teori 1. Pengertian Sistem dan Prosedur ... 17

2. Pengertian Sistem Akuntansi ... 18

3. Pengertian Penerimaan Kas Dari Pendapatan Pengiriman Pos ... 20

4. Pengertian Sistem Akuntansi Penerimaan Kas dari Pendapatan Pengiriman Paket Pos ... 21

5 Pengertian Sistem Pengendalian Intern ... 21

6. Hal-hal yang perlu diperhatikan dalam mengevaluasi sistem akuntansi penerimaan kas dari pendapatan pengiriman paket pos ... 24

B. Sistem akuntansi penerimaan kas pada PT Pos Indonesia Delanggu 1. Unit Organisasi yang terkait ... 27

2 Dokumen yang digunakan ... 28

3. Catatan Akuntansi yang digunakan ... 29

4. Jaringan Prosedur Penerimaan kas ... 30

5. Bagan Alir (flowchart) ... 31

C.Evaluasi Sistem Akuntansi Penerimaan Kas dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

1. Evaluasi Unit Organisasi yang Terkait ... 34

2. Evaluasi Dokumen yang Digunakan ... 35

3. Evaluasi Catatan Akuntansi yang Digunakan ... 36

4. Evaluasi Jaringan Prosedur Penerimaan Kas ... 37

BAB III TEMUAN A.Kelebihan ... 38

B.Kelemahan ... 40

BAB IV REKOMENDASI A. Kesimpulan... 41

B. Saran ... 41

DAFTAR PUSTAKA

commit to user

xii

DAFTAR GAMBAR

Gambar I.1 Struktur Organisasi PT. Pos Indonesia

Delanggu

Gambar II. 1 Bagan Alir Dokumen Sistem Penerimaan Kas

(Bagian Loket)

Gambar II. 2 Bagan Alir Dokumen Sistem Penerimaan Kas

(Bagian Pengawas)

Gambar II. 3 Bagan Alir Dokumen Sistem Penerimaan Kas

(Bagian Kasir)

Gambar II. 4 Bagan Alir Dokumen Sistem Penerimaan Kas

(Bagian Keuangan)

Gambar II. 5 Bagan Alir Dokumen Sistem Penerimaan Kas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR TABEL

commit to user

ii

ABSTRAK

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS DARI PENDAPATAN PENGIRIMAN PAKET POS PADA

PT. POS INDONESIA DELANGGU

Tinton Aji Sudarmaji F3309119

Tujuan dari penelitian ini adalah untuk mengevaluasi sistem akuntansi penerimaan kas dari pendapatan pengiriman paket pos pada PT. Pos Indonesia Delanggu. Langkah penelitian ini dilakukan dengan membandingkan teori dan praktik yang dilakukan di lapangan.

Berdasarkan hasil evaluasi diketahui adanya kelemahan dan kelebihan dalam. Sistem akuntansi penerimaan kas dari pendapatan pengiriman paket pos pada PT. Pos Indonesia Delanggu. Beberapa kelebihan yang ditemukan dalam sistem akuntansi penerimaan kas dari pendapatan pengiriman paket pos antara lain: penanganan transaksi penerimaan kas dari awal sampai akhir tidak dilakukan oleh satu orang atau satu unit organisasi; pencatatan ke dalam catatan akuntansi didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap. Hasil dari evaluasi sistem akuntansi penerimaan kas dari pendapatan paket pos juga terdapat kelemahan antara lain. Akun yang tercantum dalam buku kas harian atau buku kas bulanan yang dibuat oleh bagian akuntansi, masih terdapat rekening-rekening yang masih kosong atau tidak digunakan

Dari analisis pembahasan, bahwa sistem akuntansi penerimaan kas dari pendapatan paket pos PT. Pos Indonesia Delanggu sudah baik. Hal ini dapat dilihat dari fungsi-fungsi yang terkait telah melaksanakan tugas sesuai dengan tanggung jawabnya, dokumen-dokumen yang digunakan telah memenuhi prinsip perancangan formulir yang baik. Berdasarkan hasil evaluasi dan analisis pembahasan yang telah dilakukan, maka ada beberapa saran Sebaiknya dalam perancangan rekening dalam catatan akuntansi yaitu buku .kas harian dan buku kas bulanan pada PT. Pos Indonesia Delanggu disusun lebih efisien, karena untuk memudahkan dalam pencatatan dan mudah dimengerti apa saja transaksi yang terjadi Pada PT. Pos Indonesia Delanggu.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii ABSTRACT

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS DARI PENDAPATAN PENGIRIMAN PAKET POS PADA

PT. POS INDONESIA DELANGGU

Tinton Aji Sudarmaji F3309119

The purpose of this study was to evaluate the accounting system of revenue receipts in the delivery of postal packets PT. Pos Indonesia Delanggu. Step of this research is done by comparing the theory and practice done in the field. Based on the evaluation results known to the weaknesses and strengths within. Accounting system of revenue receipts in the delivery of postal packets PT. Pos Indonesia Delanggu. Several advantages are found in the accounting system of cash receipts from the postal package delivery revenues include: cash receipts functions separate from the accounting function; handling of cash receipts transactions from beginning to end is not done by one person or organizational unit; recording into the accounting records are based on source documents are accompanied by complete supporting documents. The results of the evaluation of the accounting system of revenue receipts postal packets are also disadvantages include: lack of separation of functions between the counter with the cashier; there is no independent oversight unit of the central office to check the sudden. From the analysis of the discussion, that accounting system of revenue receipts postal packets PT. Pos Indonesia Delanggu is good. It can be seen from the corresponding functions have been carrying out duties in accordance with its responsibilities, the documents that are used in compliance with the principle of good form design. Based on the evaluation and discussion of analysis has been done, then there are a few suggestions for companies such as: should be separation of functions between the counter with the cashier, it is intended to prevent misuse of cash receipts by the booth because there was no separation of functions; should be formed independent oversight unit of the central post office to check the sudden the branch.

commit to user

1 BAB I PENDAHULUAN

A. Latar Belakang Perusahaan

1. Sejarah dan Perkembangan PT. Pos Indonesia

Dunia perposan modern muncul di Indonesia sejak tahun 1602 pada

saat VOC menguasai bumi nusantara ini.Pada saat itu, perhubungan pos

hanya dilakukan di kota-kota tertentu yang berada di Pulau Jawa dan luar

Pulau Jawa. Surat-surat atau paket-paket pos hanya diletakkan di Stadsherbrg

atau Gedung Penginapan Kota sehingga orang-orang harus selalu mengecek

apakah ada surat atau paket untuknya di dalam gedung itu. Untuk

meningkatkan keamanan surat-surat dan paket-paket pos tersebut, Gubernur

Jenderal G. W. Baron Van Imhoff mendirikan kantor pos pertama di

Indonesia yang terletak di Batavia (Jakarta). Pos pertama ini didirikan pada

tanggal 26 Agustus 1746.

Era kepemimpinan Gubernur Jenderal Daendeles di VOC membuat

sebuah kemajuan yang cukup berarti di dalam pelayanan pos di

nusantara.Kemajuan tersebut berupa pembuatan jalan yang terbentang dari

Anyer sampai Panarukan.Jalan sepanjang 1.000 km ini sangat membantu

dalam mempercepat pengantaran surat-surat dan paket-paket antarkota di

Pulau Jawa. Jalan yang dibuat dengan metode rodi (kerja paksa) ini dikenal

dengan nama Groote Postweg (Jalan Raya Pos). Dengan adanya jalan ini,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

awalnya bisa memakan waktu puluhan hari, bisa ditempuh dalam jangka

waktu kurang dari seminggu.

Dengan berjalannya waktu PT. Pos Indonesia beberapa kali

mengalami perubahan status mulai dari jawatan PTT (Post, Telegraph dan

Telephone). Badan usaha yang dipimpin oleh seorang Kepala Jawatan ini

operasinya tidak bersifat komersial dan fungsinya lebih diarahkan untuk

mengadakan pelayanan publik. Perkembangan terus terjadi hingga statusnya

menjadi Perusahaan Negara Pos dan Telekomunikasi (PN Postel). Mengamati

perkembangan zaman dimana sektor pos dan telekomunikasi berkembang

sangat pesat, maka pada tahun 1965 berganti menjadi Negara Pos dan Giro

(PN Pos dan Giro), dan pada tahun 1978 berubah menjadi Perum Pos dan

Giro yang sejak ini ditegaskan sebagai badan usaha tunggal dalam

menyelenggarakan dinas pos dan giro pos baik untuk hubungan dalam

maupun luar negeri. Selama 17 tahun berstatus Perum, maka pada juni 1995

berubah menjadi Perseroan terbatas dengan nama PT. Pos Indonesia (Persero)

Setelah mengalami banyak perubahan PT. Pos Indonesia saat ini tlah

mampu menunjukkan kinerjanya dalam pengembangan bidang perposan

Indonesia dengan memanfaatkan infrastruktur jejaring yang dimilikinya yang

mencapai 24 ribu titik layanan yang menjangkau 100 persen kota/kabupaten,

100 persen kecamatan dan 42 persen kelurahan/desa, dan 940 lokasi

transmigrasi terpencil di Indonesia. Seiring dengan perkembangan informasi,

komunikasi dan teknologi, jejaring Pos Indonesia sudah memilki 3.700

commit to user

besar. Semua titik merupakan rantai yang terhubung satu sama lain secara

solid dan terintegrasi. Sistem kode pos diciptakan untuk mempermudah

processing kiriman pos dimana tiap jengkal daerah di Indonesia mampu

diidentifikasi dengan cepat dan akurat.

(www.posindonesia.co.id, 2011)

2. Visi Dan Misi PT. Pos Indonesia

PT. Pos Indonesia mempunyai visi dan misi sebagai arah orientasi

perusahaan dalam melakukan pelaksanaan operasional. Adapun visi dan

misi PT. Pos Indonesia.

a. Visi dari PT. Pos Indonesia adalah.

1. Menjadi pemimpin pasar di Indonesia dengan menyediakan

layanan suratpos, paket, dan logistik yang handal serta jasa

keuangan yang terpercaya.

b. Misi dari PT. Pos Indonesia adalah.

1. Berkomitmen kepada pelanggan untuk menyediakan layanan

yang selalu tepat waktu dan nilai terbaik.

2. Berkomitmen kepada karyawan untuk memberikan iklim kerja

yang aman, nyaman dan menghargai kontribusi.

3. Berkomitmen untuk berkontribusi positif kepada masyarakat.

4. Berkomitmen untuk berperilaku transparan dan terpercaya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

3. Tugas PT. Pos Indonesia

1 Menyediakan sarana komunikasi yang baik, serta terpercaya

bagi masyarakat dan pemerintah untuk menunjang

pembangunan nasional serta memperkuat hakikat kesatuan dan

kesatuan bangsa.

2 Mengembangkan usaha yang bertumpu pada peningkatan mutu

pelayanan melalui penerapan ilmu pengetahuan dan teknologi

tepat guna untuk mencapai kepuasan pelanggan serta memberi

nilai tambah bagi pegawai atau karyawan.

3 Menyediakan solusi handal dalam logistik dan jasa keuangan

dengan menggunakan jejaring bisnis dan infrastruktur terluas

dan terpadu serta mengembangkan hubungan kolaboratif.

4. Personalia PT. Pos Indonesia

a. Jam Kerja Perusahaan

Hari dan jam kerja untuk semua karyawan PT. Pos Indonesia

cabang Delanggu.

Senin – Kamis : 07.30 – 15.00

Jum’at : 07.00 – 11.30

Sabtu : 07.30 – 13.00

b. Sistem Penerimaan Karyawan Baru

Penerimaan karyawan baru PT. Pos Indonesia

mengadakan penerimaan melalui dua jalur yaitu melalui PT. Pos

commit to user

karyawan tetap dan melalui PT Damensi yang kemudian akan

diangkat sebagai karyawan kontrak.

PT. Pos Indonesia cabang Delanggu menerima karyawan baru

dengan beberapa pertimbangan, antara lain.

1. Tingkat pendidikan.

2. Jenis kelamin.

3. Usia.

4. Pengalaman kerja.

5. Jumlah tenaga kerja yang dibutuhkan oleh perusahaan.

c. Pemberhentian Karyawan

Ketentuan dalam pemberhentian karyawan yang diterapkan PT. Pos

Indonesia cabang Delanggu sebagai berikut.

1. Mengundurkan diri atas permintaan karyawan yang

bersangkutan.

2. Melanggar peraturan yang telah ditetapkan oleh PT. Pos

Indonesia seperti Korupsi, dan penyalah gunaan wewenang.

Yang berhak dalam pemberhentian karyawan adalah kantor Pos pusat,

sedangkan PT. Pos Indonesia cabang Delanggu hanya bisa melaporkan

dan merekomendasi ke kantor pusat bahwa karyawan tersebut minta

atau pantas untuk diberhentikan.

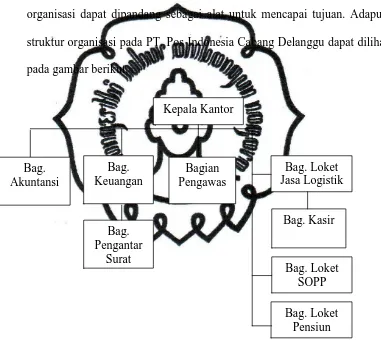

5. Struktur Organisasi

Struktur organisasi adalah suatu proses penetapan dari pembagian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

unsur-unsur organisasi sehingga memungkinkan orang-orang dapat bekerja

sama seefektif mungkin untuk mencapai tujuan.

Berhasil tidaknya suatu perusahaan sangat ditentukan oleh

organisasi, pembagian tugas, kedudukan, wewenang, dan tanggung jawab,

serta penetapan sistem koordinasi dan komunikasi. Dengan demikian

organisasi dapat dipandang sebagai alat untuk mencapai tujuan. Adapun

struktur organisasi pada PT. Pos Indonesia Cabang Delanggu dapat dilihat

pada gambar berikut.

Gambar 1.1

STRUKTUR ORGANISASI PT. POS INDONESIA (PERSERO) CABANG DELANGGU

Kepala Kantor

Bag. Loket SOPP Bag. Loket Jasa Logistik

Bag. Loket Pensiun Bag.

Pengantar Surat Bag.

Akuntansi

Bag. Kasir Bag.

Keuangan

commit to user 6. Deskripsi Jabatan

Adapun pembagian tugas dan tanggung jawab dalam PT. Pos Indonesia

cabang Delanggu adalah sebagai berikut.

1. Kepala Kantor Pos

Kepala kantor pos mempunyai tugas dan tanggung jawab penting dalam

PT. Pos Indonesia cabang Delanggu untuk.

a. Mengelola dan memimpin kegiatan kantor pos sesuai dengan fungsi

serta tugas PT. Pos Indonesia cabang Delanggu agar berdaya guna

dan berhasil guna.

b. Mewakili direksi PT. Pos Indonesia cabang Delanggu dalam

hubungannya dengan pihak luar,

c. Melakukan pengawasan rutin serta pemeriksaan yang dilakukan

secara periodik.

d. Memberikan bimbingan kepada para pegawai Kantor Pos.

2. Bagian Akuntansi

Bagian akuntansi mempunyai tugas dan tanggung jawab penting dalam

PT. Pos Indonesia Delanggu untuk.

a. Bagian akuntansi bertanggung jawab membuat catatan keuangan

dan memasukkan rekapitulasi penerimaan kas ke dalam Buku Kas

Harian (BKH) serta diakhir bulan membuat Buku Kas Bulanan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

3. Bagian Keuangan

Bagian keuangan mempunyai tugas dan fungsi dan tanggung jawab

penting dalam PT. Pos Indonesia Delanggu untuk.

a. Bertanggung jawab sebagai penyedia kas dan menyetor kas yang

didapat ke kantor pusat yaitu di PT. Pos Indonesia Klaten.

4. Bagian Pengantar Surat

Bagian pengantar surat mempunyai tugas dan tanggung jawab penting

dalam PT. Pos Indonesia cabang Delanggu untuk.

a. Mengerjakan tugas-tugas pengiriman surat di kantor pos umum

atau perusahaan swasta untuk bagian pengiriman.

b. Mengelompokkan, dan mendistribusikan surat ke rumah pribadi

dan perusahaan-perusahaan sesuai alamat tujuan.

c. Menyediakan catatan konfirmasi pengiriman bilamana diminta oleh

klien.

d. Mengelompokkan dan menyimpan catatan-catatan sederhana untuk

surat menyurat yang masuk dan keluar dan mengirimkan surat

keluar untuk berbagai perusahaan-perusahaan.

e. Sebagai salah satu alat marketing produk dan layanan kantor pos.

5. Bagian Loket Pensiun

Bagian Loket pensiun mempunyai tugas dan tanggung jawab penting

dalam PT. Pos Indonesia cabang Delanggu untuk.

a. Melayani pengambilan dana pensiun (Taspen).

commit to user 6. Bagian Loket SOPP

Bagian loket SOPP mempunyai tugas dan tanggung jawab penting

dalam PT. Pos Indonesia cabang Delanggu untuk.

a. Melayani pembayaran angsuran kendaraan bermotor maupun mobil

seperti FIF, Adira, Wom finance, Oto Finance, Bussan Finance,

b. Melayani pembayaran listrik (PLN), air (PDAM), dan telepon

(TELKOM).

c. Menerima dan melayani pengiriman serta penerimaan wesel.

7. Bagian Loket Jasa Logistik

Bagian loket jasa logistik mempunyai tugas dan tanggung jawab

penting dalam PT. Pos Indonesia cabang Delanggu untuk.

a. Melayani pengiriman surat dan paket pos dengan berbagai pilihan

paket seperti (paket kilat, EMS, paket Express).

b. Melayani penjualan benda- benda pos seperti perangko dan materai.

c. Bertanggung jawab atas kesalahan pengisian atau mengentry data

pengirim surat dan penerima surat yang akan berakibat tidak

sampainya surat atau paket pos tersebut.

8. Bagian Kasir

Bagian kasir mempunyai tugas dan tanggung jawab penting dalam PT.

Pos Indonesia Delanggu untuk.

a. Menerima setoran kas dari hasil pelayanan jasa pengiriman paket

pos dan membuat neraca kasir serta penyetoran kas yang didapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

9. Bagian Pengawas

Bagian pengawas mempunyai tugas dan tanggung jawab penting dalam

PT. Pos Indonesia Delanggu untuk.

a. Bagian pengawas bertanggung jawab atas kelancaran dinas layanan

di bagian loket dan melakukan pemeriksaan terhadap loket paket pos

dan semua berkas pertanggungan loket serta neraca loketnya

7. Produk Layanan

PT. Pos Indonesia cabang Delanggu memberikan pelayanan kepada

konsumen dalam berbagai bentuk sebagai berikut.

1. Core Product

Core Product merupakan salah satu bentuk produk pemeliharaan atau

penjagaan layanan konsumen yang berupa.

a. Layanan standart, yang meliputi layanan surat biasa, surat kilat,

wesel pos biasa dan paket pos biasa.

b. Layanan prioritas, yang meliputi layanan surat kilat khusus, EMS

(pengiriman ke luar negeri), pos express, wesel pos instant, wesel

pos biasa, paket pos kilat.

c. Layanan customized, berlaku untuk layanan dalam bentuk

keuangan (pos plus).

2. Extended Product

Extended Product terdiri dari beberapa macam produk pelayanan

konsumen, yaitu.

commit to user

b. Logistik pos.

c. Layanan perbankan melalui PT. Bank Pos Nusantara.

3. Expended product

Expended product memiliki beberapa macam produk pelayanan

konsumen, yaitu.

a. Usaha retail melalui poserba.

b. Jaringan nusantara net sebagai pelayanan pertukaran informasi

melalui internet sebagai solusi komunikasi baik untuk lingkup

dalam maupun luar negeri (warposnet).

4. Pelayanan keagenan untuk pihak ketiga

Pelayanan keagenan untuk pihak ketiga merupakan bentuk

pelayanan jasa yang di berikan oleh Kantor Pos sebagai agen untuk

konsumen yang mempunyai kepentingan terhadap mitra kerjasama

Kantor Pos. Adapun pelayanan keagenan untuk pihak ketiga tersebut

antara lain.

a. Pembayaran pensiun TASPEN dan ASABRI.

b. JPS PT. Pos Indonesia sebagai penyalur program bantuan luar

negeri.

c. Penabungan dan pembayaran untuk BTN.

d. Pemotongan pensiun selain bank kreditur.

e. Pembayaran angsuran kendaraan bermotor seperti Adira, FIF,

Wom finance, Oto Finance.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

g. Pembayaran tagihan Listrik (PLN , Telepon (Telkom), dan Air.

B. Latar Belakang Masalah

Di era globalisasi ini dimana tingkat kebutuhan manusia yang

semakin bertambah dan semakin kompleks, maka secara tidak langsung

Indonesia dituntut untuk lebih berusaha dalam mencukupi kebutuhan

tersebut. Banyak perusahaan yang bergerak di berbagai bidang usaha yang

mempunyai keinginan untuk mengembangkan usahanya guna memperoleh

keuntungan sehingga menyebabkan persaingan bisnis di Indonesia

semakin tinggi. Misalnya, PT. Pos Indonesia Delanggu sebagai BUMN

yang merupakan salah satu contoh perusahaan yang bergerak di bidang

usaha jasa pe;ayanan komunikasi, keuangan, dan logistik. Selain PT. Pos

Indonesia, masih banyak perusahaan-perusahaan swasta di Indonesia yang

bergerak di bidang usaha jasa pelayanan tersebut.

Berdasarkan pada visi dan misi yang dimiliki, maka PT. Pos Indonesia

Delanggu berusaha untuk meningkatkan dan menjaga mutu pelayanan

bisnisnya dalam menghadapi persaingan bisnis di bidang usaha yang sama.

PT. Pos Indonesia dalam bidang usahanya memberikan layanan

komunikasi (pengiriman surat pos atau dokumen), pelayanan logistik

(pengiriman paket berupa barang), pelayanan keuangan (pengiriman

wesel, pengiriman giro, dana dan tabungan), pembayaran angsuran pada

perusahaan angsuran seperti FIF (Federal International Finance), ADIRA,

commit to user

telepon, rekening listrik. Suatu perusahaan, baik dagang maupun jasa

didirikan untuk melayani kebutuhan konsumen.Untuk mewujudkan tujuan

perusahaan, maka dibutuhkan suatu sistem akuntansi yang baik guna

membentuk kinerja perusahaan yang sistematis dan terorganisasi.

Sistem akuntansi yang digunakan PT Pos Indonesia Delanggu

salah satunya yaitu sistem penerimaan kas. Sistem penerimaan kas

sangatlah penting, mengingat kas merupakan aktiva lancar yang sangat

liquid (cair) dan merupakan media pertukaran standard serta dasar

pengukuran akuntansi. Oleh karena sifatnya yang sangat liquid (cair), kas

mudah dipindah tangankan dan tidak dapat dibuktikan kepemilikannya

sehingga kas kas sangat mudah untuk digelapkan atau disalahgunakan.

Untuk mengelola kas dan menjamin keakuratan catatan akuntansi untuk

kas, maka setiap perusahaan perlu dibentuk sistem penerimaan kas yang

efektif dan adanya pemisahan fungsi yang tegas.

Berdasarkan pendapatan dalam periode Januari sampai Maret

2012, PT. Pos Indonesia Delanggu memperoleh pendapatan sebesar Rp

123.011.048. Dari total pendapatan tersebut, sebesar 16% merupakan hasil

dari pendapatan pengiriman paket pos. Untuk pendapatan dari pengiriman

paket pos biasa sebesar Rp. 15.943.700, sedangkan untuk pendapatan dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

Berdasarkan latar belakang di atas, penulis tertarik untuk menyusun

tugas akhir dengan judul: “EVALUASI SISTEM AKUNTANSI

PENERIMAAN KAS DARI PENDAPATAN PENGIRIMAN PAKET

POS PADA PT. POS INDONESIA DELANGGU”.

C. Perumusan Masalah

PT. Pos Indonesia merupakan perusahaan milik negara yang

bergerak dibidang jasa pelayanan berupa pengiriman barang maupun uang.

Selama ini PT. Pos Indonesia Delanggu menggunakan sistem akuntansi

sesuai dengan sistem akuntansi yang telah ditetapkan oleh PT. Pos

Indonesia Pusat. Sistem pencatatan dan pembukuannya telah dilakukan

secara konsisten, oleh karena itu penulis ingin mengetahui dan memahami.

1. Apakah sistem akuntansi penerimaan kas dari pendapatan pengiriman

paket pos yang dilaksanakan di PT. Pos Indonesia Delanggu telah

menggunakan sistem akuntansi penerimaan kas yang baik, yang sesuai

dengan unsur pengendalian intern yang baik?

2. Apa saja kelebihan dan kekurangan sistem akuntansi penerimaan kas

pada PT. Pos Indonesia Delanggu?

D. Tujuan Penelitian

Tujuan diadakannya penelitian ini adalah untuk mengetahui sistem

dan prosedur penerimaan kas dari pendapatan pengiriman paket pos yang

commit to user

dan kelemahan dari sistem yang diterapkan pada PT. Pos Indonesia

Delanggu.

E. Manfaat Penelitian

1. Bagi perusahaan, hasil penelitian ini dapat membantu perusahaan dalam

mengambil suatu kebijakan.

2. Bagi pembaca, dapat memberikan informasi tentang hasil penelitian

sebagai tambahan pengetahuan.

3. Bagi pemerintah, hasil penelitian ini dapat membantu untuk mengetahui

apakah PT. Pos Indonesia Delanggu sudah menjalankan kegiatan sesuai

dengan semestinya sehingga dapat membantu pemerintah untuk

membuat suatu kebijakan.

F. Metode Penelitian

1. Ruang Lingkup Penelitian

Kegitan ini dilaksanakan di PT. Pos Indonesia Delanggu, yaitu di jalan

Raya Utara Delanggu 57471 Klaten

2. Jenis dan Alat Pengumpul Data

a. Observasi/pengamat lapangan, adalah pengamatan langsung aktivitas

yang terjadi di PT. Pos Indonesia Delanggu.

b. Wawancara, adalah komunikasi secara langsung kepada pihak-pihak

yang mempunyai wewenang yang berkaitan dngan hal-hal atau

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

c. Pencatatan, adalah metode untuk memperoleh data-data dari instansi

terkait dan sumber-sumber lain yang dapat dipertanggungjawabkan

serta mendukung dalam penelitian dan penyusunan laporan.

d. Studi pustaka, adalah metode pelengkap dan pembanding sebagai

bahan dasar dalam membantu praktik lapangan dan temuan-temuan

yang terjadi.

3. Sumber Data

a. Data Primer

Data primer merupakan data yang berasal dari hasil pengamatan

langsung dari obyek penelitian. Jenis datanya mengenai tugas,

wewenang, dan tanggung jawab pegawai kantor pos, prosedur

pemaketan di bagian/divisi paket pos. Sumber datanya diperoleh dari

wawancara langsung dengan karyawan di PT. Pos Indonesia Delanggu

b. Data Sekunder

Data Sekunder merupakan data yang telah dikeluarkan oleh

perusahaan. Data ini berupa struktur organisasi dan sejarah berdirinya

PT. Pos Indonesia, data tentang jumlah barang yang dikirim dan

commit to user

17 BAB II

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori

Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang

menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi

mengajarkan sistem pengolahan, sejak data direkam dalam dokumen dan

diproses dalam berbagai catatan akuntansi sampai dengan informasi

dilaporkan dalam laporan keuangan.

Sistem diperlukan dalam sbuah perusahaan untuk membentuk kinerja

perusahaan yang sistematis dan terorganisir. Dengan sistem yang baik maka

kinerja perusahaan akan lebih teratur dan sedapat mungkin terhindar dari

berbagai kecurangan dan penyelewengan, sehingga perusahaan akan mampu

mewujudkan tujuannya yaitu melayani kebutuhan publik dengan baik.

1. Pengertian Sistem dan Prosedur

Definisi sistem dan prosedur menurut para ahli sebagai berikut ini.

a. Menurut Mulyadi (1997)

Sistem merupakan suatu jaringan prosedur yang dibuat menurut pola

yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Prosedur merupakan suatu urutan kegiatan klerikal, biasanya

melibatkan beberapa orang dalam satu departemen atau lebih, yang

dibuat untuk menjamin penanganan secara seragam transaksi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

b. Menurut Baridwan (1979)

Sistem merupakan suatu kerangka dari prosedur- prosedur yang saling

berhubungan yang disusun sesuai dengan suatu skema yang

menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama

dari perusahaan.

Prosedur merupakan suatu urut- urutan pekerjaan, biasanya

melibatkan beberapa orang dalam satu bagian atau lebih, disusun

untuk menjamin adanya perlakuan yang seragam terhadap transaksi-

transaksi perusahaan yang sering terjadi.

Berdasarkan uraian definisi sistem dan prosedur di atas, dapat diambil

kesimpulam bahwa suatu sistem pada dasarnya adalah sekelompok elemen

yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama

untuk mencapai tujuan tertentu. Prosedur yang baik akan menciptakan

sistem yang baik pula, keduanya saling berhubungan, dengan demikian

manfaat sistem adalah memudahkan dalam pencapaian tujuan.

2. Pengertian Sistem Akuntansi

Sistem Infomasi Akuntansi (SIA) merupakan sistem yang sering

digunakan manajemen dalam mengelola perusahaan. Sistem ini dibuat

sebagai informasi bagi pihak dalam maupun luar perusahaan. Dari sistem

ini dapat diketahui alur yang dibuat dalam bagan alir, bagian- bagian

commit to user

Menurut Mulyadi (1997) sistem akuntansi merupakan organisasi

formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.

Menurut Baridwan (1979) sistem Akuntansi adalah formulir-

formulir, buku-buku catatan, prosedur-prosedur, dan alat-alat yang

digunakan untuk mengolah data yang berhubungan dengan usaha

perusahaan dengan tujuan untuk menghasilkan umpan balik dalam bentuk

laporan yang diperlukan oleh manajemen untuk mengawasi usahannya,

dan bagi pihak lain yang berkepentingan seperti pemegang saham,

kreditur dan lembaga- lembaga pemerintahan untuk menilai hasil operasi

perusahaan. Dari pengertian sistem akuntansi di atas maka unsur pokok

sistem akuntansi adalah formulir, catatan yang terdiri dari jurnal, buku

besar dan buku pembantu serta laporan.

Tujuan umum pengembangan sistem akuntansi menurut Mulyadi (1997)

adalah.

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penggajian, maupun struktur

informasi.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

akuntansi dan untuk menyediakan catatan lengakap mengenai

pertanggungjawaban dan perlindungan kekayaan perusahaan.

d. Untuk mengurangi biaya klerikal dalam penyelewengan catatan

akuntansi.

3. Pengertian Penerimaan Kas dari Pendapatan Pengiriman Pos.

Kas merupakan aktiva yang bersifat liquid dan mudah untuk

digunakan dan dipindahkan. Untuk itu kas perlu dijaga agar dapat

dikontrol penggunaanya sehingga tidak terjadi penyelewengan.

Menurut Baridwan (1979) kas adalah alat pertukaran yang dapat

diterima untuk pelunasan utang, dan dapat diterima sebagai suatu setoran

ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank

atau tempat- tempat lain yang dapat diambil sewaktu waktu.

Sumber penerimaan kas suatu perusahaan berasal dari penjualan

barang- barang dagangan untuk perusahaan dagang dan penjualan atau

penyerahan jasa untuk perusahaan jasa. Pengertian penerimaan kas

merupakan sumber dana atau pemasukan yang diterima oganisasi atau

perusahaan melalui bank atau langsung ke perusahaan sendiri dalam

bentuk uang tunai atau surat berharga yang setiap saat dapat diuangkan.

Dari pengertian kas dan penerimaan kas di atas dapat diambil kesimpulan

bahwa pegertian penerimaan kas dari pendapatan pengiriman paket pos

adalah penerimaan pendapatan berupa uang tunai atau kas oleh

perusahaan dari aktivitas operasional perusahaan berupa jasa pelayanan

commit to user

4. Pengertian Sistem Akuntansi Penerimaan Kas dari Pendapatan Pengiriman Paket Pos

Pengertian sistem akuntansi penerimaan kas dari pendapatan pengiriman

paket pos adalah organisasi formulir, catatan dan laporan yang

dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan

yang dibutuhkan oleh manajemen yang berisi tentang sumber dana atau

pemasukan yang diterima perusahaan dalam bentuk uang tunai yang

berasal dari hasil jasa pelayanan pengiriman paket pos yang berguna

untuk memudahkan pengelolaan perusahaan.

5. Pengertian Sistem Pengendalian Intern

Menurut Mulyadi (1997) sistem pengendalian intern meliputi struktur

organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen.

Tujuan sistem pengendalian intern menurut definisi di atas adalah.

a. Menjaga kekayaan organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi.

c. Mendorong efisiensi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

Unsur pokok sistem pengendalian intern menurut adalah.

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

Pemisahan fungsi operasi dari penyimpanan dan fungsi akuntansi

sebagai berikut.

1. Fungsi operasi adalah fungsi yang memiliki wewenang umtuk

melaksanakan kegiatan penerimaan jasa paket pos, fungsi tersebut

dilaksanakan oleh bagian kasir dan bagian loket jasa logistik.

2. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk

menyimpan kas pada PT. Pos Indonesia Delanggu. Fungsi

penyimpanan dilaksanakan oleh bagian keuangan

3. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk

mencatat transaksi yang terjadi di PT. Pos Indonesia Delanggu.

Fungsi akuntansi pada PT. Pos Indonesia dilaksanakan oleh kepala

kantor

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan

biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi

dari pejabat yang memiliki wewenang untuk menyetujui terjadinya

transaksi tersebut. Pada PT. Pos Indonesia setiap tarnsaksi yang terjadi

dari hasil penerimaan paket pos selalu diotorisasi. Ini dapat dilihat

commit to user

oleh pihak yang berwenang yaitu bagian loket. Sedangkan pada buku

kas harian dan bulanan ada otorisasi dari kepala kantor. Dengan

demikian sistem otorisasi pada PT. Pos Indonesia sudah berjalan

dengan baik.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi diantaranya adalah.

1. Adanya perputaran jabatan.

Pada PT. Pos Indonesia Delanggu telah dilakukan perputaran

jabatan pada bagian loket setiap 4 tahun sekali. Hal ini untuk

menjaga independensi karyawan dalam melaksanakan tugasnya,

sehingga kerjasama diantara mereka dapat dihindari.

2. Terdapat pengawasan intern antara bagian yang satu dengan bagian

yang lain dalam lingkup organisasi tersebut. Pengawasan intern ini

dilaksanakan oleh kepala kantor PT. Pos Indonesia Delanggu.

3. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

atau satu unit organisasi. Hal ini dapat dilihat telah adanya

pemisahan fungsi antara fungsi operasi, fungsi penyimpanan dan

fungsi akuntansi pada PT. Pos Indonesia Delanggu.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Diantara unsur-unsur pokok pengendalian intern tersebut, unsur

karyawan yang bermutu merupakan unsur pengendalian intern yang

paling penting. Untuk mendapatakan karyawan yang mutunya sesuai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

berkompeten dan dapat dipercaya, PT. Pos Indonesia melakukan

upaya-upaya sebagai berikut:

a. Tes penerimaan karyawan baru meliputi ujian tertulis, psikotes,

kesehatan dan wawancara.

b. Untuk menjadi karyawan baru pada PT. Pos Indonesia harus

memenuhi persyaratan berikut.

1. Pendidikan minimal S1.

2. Usia minimal maksimal 30 tahun.

3. Minimal memiliki pengalaman kerja selama 2 tahun

6. Hal-hal yang perlu diperhatikan dalam mengevaluasi sistem

akuntansi penerimaan kas dari pendapatan pengiriman paket pos. Untuk melakukan evaluasi sistem akuntansi penerimaan kas dari

pendapatan pengiriman paket pos, terdapat beberapa hal yang perlu

diperhatikan antara lain.

a. Dokumen yang digunakan dalam sistem akuntansi penerimaan

kas dari pendapatan pengiriman paket pos perusahaan.

Untuk mengvaluasi dokumen yang digunakan dalam sistem akuntansi

penerimaan kas dari pendapatan pengiriman paket pos, hal- hal yang

perlu diperhatikan adalah.

1. Apakah dokumen yang digunakan dalam sistem akuntansi

penerimaan kas dari pendapatan pengiriman paket pos sudah

commit to user

Prinsip yang perlu diperhatikan dalam perancangan formulir antara

lain.

a. Pemanfaatan tembusan atau copy formulir pada tanda terima

kiriman paket.

b. Pembuatan rancangan formulir tanda terima kiriman paket yang

sederhana dan ringkas.

c. Pencantuman nama dan alamat PT. Pos Indonesia Delanggu

pada formulir tanda terima kiriman paket yang digunakan.

d. Pencantuman nama formulir untuk memudahkan identifikasi.

e. Penggunaan nomor urut tercetak pada formulir tanda terima

kiriman paket

b. Catatan akuntansi yang digunakan dalam sistem akuntansi penerimaan kas dari pendapatan pengiriaman paket pos

perusahaan.

Untuk mengevaluasi catatan akuntansi yang digunakan dalam sistem

akuntansi penerimaan kas dari pendapatan pengiriman paket pos, hal-

hal yang perlu diperhatikan sebagai berikut.

1. Pencatatan ke dalam catatan akuntansi harus dilakukan oleh

karyawan yang diberi wewenang.

2. Pencatatan ke dalam catatan akuntansi harus didasarkan atas

dokumen sumber yang dilengkapi dengan dokumen pendukung

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

c. Jaringan prosedur yang membentuk sistem akuntansi penerimaan kas dari pendapatan pengiriman paket pos perusahaan.

Dalam mengevaluasi jaringan prosedur yang membentuk sistem

akuntansi penerimaan kas dari pendapatan pengiriman paket pos hal-

hal yang perlu diperhatikan adalah.

1. Kesesuaian antara prosedur yang telah ditetapkan dengan bagan alir

yang telah digambarkan

2. Prosedur yang telah dibentuk harus dilakasanakan sesuai yang

ditetapkan.

B. Sistem akuntansi penerimaan kas pada PT Pos Indonesia Delanggu Sub bab ini menjelaskan sistem serta prosedur penerimaan kas PT.

Pos Indonesia Delanggu, selain itu akan membahas dan mengevaluasi

setelah membandingkan dengan teori- teori yang diperoleh dari refrensi

maupun pengetahuan yang diperoleh selama kuliah. Perbandingan antara

teori yang diperoleh dengan praktik sesungguhnya. pada PT. Pos

Indonesia Delanggu akan mencerminkan kebaikan dan kelemahan dari

sistem dan prosedur akuntansi penerimaan kas, unsur pengendalian intern

serta bagan alir.

Sistem akuntansi penerimaan kas dari pendapatan pengiriman paket pos

commit to user 1. Unit organisasi yang terkait

Unit organisasi yang terkait dalam sistem akuntansi penerimaan kas

dari pendapatan pengiriman paket pos PT. Pos Indonesia Delanggu

adalah sebagai berikut.

a. Bagian Loket

Bagian loket bertanggung jawab menerima pelayanan pengiriman

paket pos, menuliskan nama dan alamat pengirim serta nama dan

alamat pihak yang dituju, menerima pembayaran sejumlah biaya

yang harus ditanggung oleh pengirim, membuat neraca loket dan

membuat backsheet.

b. Bagian Kasir

Bagian kasir bertanggung jawab menerima setoran kas dari hasil

pelayanan jasa pengiriman paket pos dan membuat neraca kasir

serta penyetoran kas yang didapat ke bagian keuangan.

c. Bagian Keuangan

Bagian keuangan bertanggung jawab sebagai penyedia kas dan

menyetor kas yang didapat ke kantor pusat yaitu di PT. Pos

Indonesia Klaten.

d. Bagian Akuntansi

Bagian akuntansi bertanggung jawab membuat catatan keuangan

dan memasukkan rekapitulasi penerimaan kas ke dalam Buku Kas

Harian (BKH) serta diakhir bulan membuat Buku Kas Bulanan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

e. Bagian Pengawas

Bagian pengawas bertanggung jawab atas kelancaran dinas layanan

di bagian loket dan melakukan pemeriksaan terhadap loket paket

pos dan semua berkas pertanggungan loket serta neraca loketnya.

2. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi penerimaan kas dari

pendapatan pengiriman paket pos PT. Pos Indonesia Delanggu adalah.

a. Tanda terima kiriman paket pos

Tanda terima kiriman paket merupakan bukti telah terjadi

pengiriman paket yang dibuat oleh petugas loket yang berisi nomor

paket pos, kantor pos asal, nama dan alamat pengirim serta nama

dan alamat penerima, keterangan mengenai isi paket, ukuran dan

berat, biaya pengiriman, kantor pos tujuan, tanda tangan pengirim

dan tanggal. Tanda terima ini dibuat rangkap 3, lembar pertama

untuk kantor tujuan, lembar kedua untuk pengirim dan lembar ke

tiga sebagai dokumen di kantor pos.

b. Neraca Loket

Neraca Loket dibuat oleh petugas loket yang merupakan daftar total

penerimaan kas yang didapat dari pengiriman paket pos.

c. Backsheet

Backsheet adalah daftar yang dibuat petugas loket yang berisi

commit to user

nama dan alamat penerima serta biaya yang ditanggung untuk

pengiriman paket tersebut.

d. Bukti Setor Kas.

Bukti setor kas dibuat oleh bagian kasir, berisi tentang penerimaan

dan pengeluaran kas yang akan diserahkan kepada bagian keuangan

bersama uang tunai yang akan disetorkan tersebut.

e. Neraca Kasir

Neraca kasir dibuat oleh kasir yang berisi tentang penerimaan dan

pengeluaran yang terjadi di bagian kasir yang kemudian akan

diserahkan ke bagian akuntansi.

f. Rekapitulasi Neraca Loket

Rekapitulasi neraca loket dibuat oleh petugas loket setelah

mencocokkan neraca loket dan backsheet yang dibuat oleh petugas

loket dan akan diserahkan ke bagian akuntansi.

3. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi penerimaan

kas dari pendapatan pengiriman paket pos pada PT. Pos Indonesia

Delanggu adalah.

a. Buku kas Harian (BKH)

Buku kas harian dibuat oleh bagian akuntansi, dimana seluruh

transaksi harian yang berkaitan dengan kas yang berasal dari

dokumen sumber berupa neraca loket dan buku setor.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

Buku kas bulanan dibuat oleh bagian akuntansi, dimana seluruh

transaksi harian akan dicatat kembali ke buku kas bulanan tentunya

yang berkaitan dengan kas, yang berasal dari dokumen sumber

berupa neraca loket dan buku setor.

4. Jaringan Prosedur penerimaan kas

Jaringan Prosedur yang membentuk sistem akuntansi penerimaan kas.

dari pendapatan pengiriman paket pos PT Pos Indonesia Delanggu

sebagai berikut.

a. Prosedur Pelayanan

1. Penerimaan paket pos oleh petugas loket.

2. Penimbangan berat.

3. Penulisan nama dan alamat pengirim.

4. Memungut biaya yang dibebankan kepada pengirim.

5. Penyerahan dokumen lembar ke-2 kepada pengirim.

6. Pencatatan penerimaan kas ke neraca loket oleh bagian loket.

b. Prosedur penerimaan kas

1. Penyerahan biaya yang dibebankan dari pengiriman paket pos

oleh pengirim.

2. Penyimpanan kas sementara di bagian loket.

c. Prosedur Penyetoran kas

1. Penyetoran kas yang diperoleh dari bagian loket bersama neraca

commit to user

2. Kasir menerima kas yang disetor, dihitung dan dicocokkan

dengan neraca loket.

3. Otorisasi oleh bagian kasir sebagai tanda kas telah disetorkan.

4. Pencatatan jumlah setoran dari loket paket pos ke neraca kasir.

5. Penyetoran kas ke kantor PT. Pos Indonesia Klaten oleh bagian

keuangan bersama bukti setor kas yang telah dibuat.

d. Prosedur pencatatan ke buku kas harian

1. Bagian akuntansi menerima neraca kasir dari bagian kasir.

2. Pencocokan jumlah saldo dari dokumen yang didapatkan.

3. Pencatatan ke buku kas harian oleh bagian akuntansi.

5. Bagan alir (flowchart)

Bagan alir yang digunakan dalam sistem akuntansi penerimaan kas dari

pendapatan pengiriman paket pos PT. Pos Indonesia Delanggu sebagai

berikut.

a. Bagian loket

1. Bagian loket menerima paket pos dari pengirim dan menimbang

berat paket tersebut.

2. Bagian loket mengisi tanda terima kiriman rangkap 3 secara

manual dan memungut biaya yang dibebankan kepada pengirim.

3. Bagian loket menyerahkan tanda terima kiriman lembar ke-2

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

4. Bagian loket menempelkan tanda terima kiriman lembar ke-1

pada paket.

5. Bagian loket menyimpan tanda terima kiriman lembar ke-3

sebagai dokumen sumber pencatatan jumlah saldo penerimaan

kas ke dalam neraca loket.

6. Di akhir tugas, bagian loket melakukan pencatatan total

pengiriman paket pos ke dalam neraca loket dan membuat

backsheet yang berisi rincian pengiriman paket pos.

b. Bagian pengawas

1. Bagian pengawas menerima neraca loket dan backsheet dari

bagian loket.

2. Membandingkan neraca loket dengan backsheet, jika cocok

kemudian membuat rekapitulasi neraca loket.

3. Diakhir tugas, menyerahkan rekapitulasi neraca loket ke bagian

akuntansi.

c. Bagian kasir

1. Bagian kasir menerima neraca loket dan uang tunai dari bagian

loket.

2. Bagian kasir menghitung uang tunai yang disetorkan dan

mencocokkan dengan jumlah yang tertera di neraca loket serta

membubuhkan tanda tangan sebagai tanda uang tunai telah

commit to user

3. Bagian kasir membuat neraca kasir untuk diserahkan ke bagian

akuntansi.

4. Di akhir tugas, bagian kasir menyetorkan uang tunai ke bagian

keuangan.

d. Bagian keuangan

1. Bagian keuangan menerima formulir bukti setor kas yang telah

diisi oleh bagian kasir.

2. Bagian keuangan menyetor uang tunai ke kantor pusat yaitu ke

PT. Pos Indonosia Klaten.

e. Bagian Akuntansi

1. Bagian akuntansi menerima neraca kasir dari bagian kasir.

2. Bagian akuntansi melakukan pencocokan neraca kasir dan

rekapitulasi neraca loket kemudian mengisi buku kas harian

pada akun pendapaan layanan komunikasi sebagai biaya paket

pos yang dibebankan kepada pengirim.

3. Diakhir bulan, bagian akuntansi melakukan rekapitulasi Buku

Kas Harian (BKH) kemudian mencatatnya di Buku kas Bulanan

[image:46.595.167.515.221.489.2](BKB) dan melakukan penyesuaian jika diperlukan.

Gambar bagan alir (flowchart) dalam sistem akuntansi penerimaan kas dari

pendapatan pengiriman paket pos PT Pos Indonesia Delanggu dapat dilihat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

C. Evaluasi Sistem Akuntansi Penerimaan Kas dari Pendapatan pengiriman Paket Pos Perusahaan

Untuk menilai apakah sistem yang dilaksanakan sudah efektif

dalam mencegah tindakan penyimpangan maka perlu dibandingkan

dengan unsur pengendalian intern yaitu struktur organisasi, sistem

wewenang dan prosedur pencatatan, praktik yang sehat serta karyawan

yang kompeten. Evaluasi ini menyangkut unit organisasi yang terkait,

dokumen yang digunakan, catatan akuntansi yang digunakan, jaringan

prosedur.

1. Evaluasi Fungsi yang terkait

Fungsi yang terkait dalam sistem penerimaan kas dari pendapatan

paket pos telah terpisah yaitu antara fungsi operasi, fungsi

penyimpanan, dan fungsi akuntansi. Pemisahan fungsi yang terkait

antara lain sebagai berikut.

1. Fungsi operasi dilaksanakan oleh bagian kasir dan loket jasa

logistik.

2. Fungsi penyimpanan dilaksanakan oleh bagian keuangan

3. Fungsi akuntansi dilaksanakan oleh kepala kantor yang sekaligus

merangkap sebagai fungsi akuntansi.

Dari adanya pemisahan ketiga fungsi diatas menandakan bahwa

penanganan transaksi penerimaan kas dari awal sampai akhir tidak

commit to user

Sedangkan dengan pemisahan fungsi antara fungsi operasi dengan

fungsi akuntansi dapat mencerminkan transaksi sesungguhnya yang

dilaksanakan oleh unit organisasi tersebut.

2. Evaluasi dokumen yang digunakan

Dokumen yang digunakan perusahaan selalu dicek dan diotorisasi

oleh bagian yang berwenang dalam hal ini adalah kepala cabang PT.

Pos Indonesia Delanggu. Dokumen yang digunakan selalu dicek

kebenarannya dan baru diotorisasi oleh bagian yang berwenang jika

telah benar. Dokumen yang digunakan dalam transaksi penerimaan kas

dari pendapatan paket pos telah memenuhi prinsip perancangan

formulir tanda terima kiriman paket yaitu.

a. Pemanfaatan tembusan atau copy formulir pada tanda terima

kiriman paket.

Pemanfaatan tembusan formulir pada tanda terima kiriman paket

digunakan untuk mengurangi pekerjaan klerikal sehingga dapat

menghemat waktu dan tenaga, dimana tanda terima kiriman paket

dibuat rangkap dua.

b. Pembuatan rancangan formulir tanda terima kiriman paket yang

sederhana dan ringkas.

Perancangan formulir tanda terima kiriman paket telah dibuat

sederhana dan ringkas, hal ini dimaksudkan untuk menghindari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

c. Pencantuman nama dan alamat PT. Pos Indonesia Delanggu pada

formulir tanda terima kiriman paket telah digunakan.

Pencantuman nama, alamat dan logo perusahaan telah digunakan

pada formulir tanda terima kiriman paket, hal ini untuk

memudahkan pihak luar mengindentifikasi asal formulir tersebut.

d. Pencantuman nama formulir untuk memudahkan identifikasi.

Pencantuman nama formulir telah digunakan untuk memudahkan

identifikasi isi formulir dan fungsinya.

e. Penggunaan nomor urut tercetak.

Nomor urut tercetak telah digunakan dalam formulir tanda terima

kiriman paket, nomor urut tercetak tercetak tersebut berupa

barcode, hal ini dilakukan untuk mengawasi pemakaian formulir

tanda terima kiriman paket tersebut dan memudahkan pengecekan

jika terjadi kesalahan ataupun penyelewengan.

3. Evaluasi catatan akuntansi yang digunakan

Pencatatan ke dalam catatan akuntansi telah dilakukan oleh

karyawan yang diberi wewenang yaitu oleh bagian akuntansi.

Pencatatan saldo penerimaan kas dari pengiriman paket pos setiap hari

telah dilakukan oleh fungsi akuntansi ke dalam Buku Kas Harian

(BKH). Pencatatan dilakukan setelah mencocokkan rekapitulasi neraca

loket yang dibuat oleh bagian loket dan neraca kasir dari bagian kasir.

Pencatatan kedalam catatan akuntansi yang digunakan pada

commit to user

didasarkan atas dokumen sumber yaitu tanda terima kiriman paket yang

dilampiri dengan dokumen pendukung berupa backsheet yang lengkap.

Hal ini menunjukkan bahwa sistem pencatatan akuntansi PT. Pos

Indonesia diselenggarakan dengan baik, namun dalam perancangan

rekening yang terdapat dalam buku kas harian dan buku kas bulanan

masih terdapat rekening yang tidak digunakan sehingga kurang efisien.

4. Evaluasi jaringan prosedur penerimaan kas.

Jaringan prosedur pelaksanaan yang terdapat dalam sistem

penerimaan kas pada PT. Pos Indonesia Delanggu, dimulai dari fungsi

operasi sampai fungsi pencatatan telah dilakukan dengan baik. Prosedur

yang dibuat dan ditetapkan telah dilaksanakan oleh bagian-bagian yang

terlibat dalam sistem akuntansi penerimaan kas dari pendapatan

pengiriman paket pos. Hal ini menunjukkan bahwa PT. Pos Indonesia

Delanggu sudah melakukan praktik yang sehat dengan melakukan

pemisahan bagian yang terlibat dalam sistem akuntansi penerimaan kas

dari pendapatan pengiriman paket pos dimana setiap bagian melakukan

tugasnya sesuai dengan wewenang dan tanggung jawab yang telah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38 BAB III TEMUAN

Perusahaan setiap melaksanakan kegiatan operasionalnya pasti memiliki

tujuan yang ingin dicapai, begitu pula pada PT. Pos Indonesia Delanggu. Oleh

karena itu, perusahaan membuat seperangkat sistem yang tepat sehingga kegiatan

operasional prusahaan dapat tertata dan terorganisasi dengan baik serta pada

akirnya tujuan PT. Pos Indonesia Delanggu dapat tercapai. Pada Perusahaan yang

baik dan sudah maju, belum tentu sistem yang digunakannya sudah sempurna.

Sistem tersebut pasti memiliki kebaikan dan kelemahan walaupun sedikit.

Setelah melakukan evaluasi terhadap sistem akuntansi penerimaan kas dari

pendapatan pengiriman paket pos pada PT. Pos Indonesia Delanggu, dapat

menemukan adanya kekelebihan dan kelemahan pada sistem tersebut. Berikut ini

adalah kelebihan dan kelemahan dari sistem akuntansi penerimaan kas pada PT.

Pos Indonesia Delanggu.

A. Kelebihan

Setelah mengevaluasi sistem akuntansi penerimaan kas dari pendapatan

pengiriman paket pos PT. Pos Indonesia Delanggu, terdapat beberapa

kelebihan sebagai berikut.

1. Penanganan transaksi penerimaan kas dari awal sampai akhir tidak

commit to user

penerimaan kas tersebut dilaksanakan oleh bagian loket, bagian keuangan,

dan bagian akuntansi.

2. Terdapat praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

organisasi. Praktik yang sehat tersebut adalah.

a. Adanya perputaran jabatan.

Pada PT. Pos Indonesia Delanggu telah dilakukan perputaran jabatan

pada bagian loket setiap 4 tahun sekali. Hal ini untuk menjaga

independensi karyawan dalam melaksanakan tugasnya, sehingga

kerjasama diantara mereka dapat dihindari.

b. Terdapat pengawasan intern antara bagian yang satu dengan bagian yang

lain dalam lingkup organisasi tersebut. Pengawasan intern ini

dilaksanakan oleh kepala kantor PT. Pos Indonesia Delanggu.

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir atau

satu unit organisasi. Penanganan transaksi tersebut dilaksanakan oleh

bagian loket, bagian keuangan dan bagian akuntansi pada PT. Pos

Indonesia Delanggu.

d. Dokumen tanda terima kiriman paket yang digunakan telah memenuhi

prinsip perancangan formulir tanda terima kiriman paket, yaitu.

a. Pemanfaatan tembusan formulir pada tanda terima kiriman paket pos,

dimana formulir tanda terima paket dibuat rangkap dua.

b. Pembuatan rancangan yang sederhana dan ringkas pada formulir tanda

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

c. Pencantuman nama dan alamat perusahaan pada formulir tanda terima

kiriman paket telah digunakan.

d. Adanya pencantuman nama formulir pada tanda terima kiriman paket

untuk memudahkan identifikasi.

e. Adanya penggunaan nomor urut tercetak.pada formulir tanda terima

kiriman paket yang berupa barcode.

e. Pencatatan ke dalam catatan akuntansi yaitu buku kas harian dan kas

bulanan didasarkan atas dokumen sumber yaitu tanda terima paket yang

dilampiri dengan dokumen pendukung yaitu backsheet yang lengkap.

B. Kelemahan

Setelah mengevaluasi sistem akuntansi penerimaan kas dari pendapatan

pengiriman paket pos pada PT. Pos Indonesia Delanggu, terdapat beberapa

kelemahan sebagai berikut.

1. Rekening yang tercantum dalam buku kas harian atau buku kas bulanan

yang dibuat oleh bagian akuntansi, masih terdapat rekening-rekening yang

masih kosong atau tidak digunakan, hal ini disebabkan karena jasa layanan

pada PT. Pos Indonesia Delanggu yang sudah tidak ada sehingga masih

muncul akun yang tidak digunakan. Akibatnya rekening dalam buku kas

harian dan kas bulanan yang digunakan kurang efisien. Akun tersebut

commit to user

41 BAB IV REKOMENDASI

A. Kesimpulan

Berdasarkan uraian yang tertulis dari bab-bab sebelumnya, maka dapat

diambil kesimpulan bahwa sistem akuntansi penerimaan kas dari pendapatan

pengiriman paket pos yang ditetapkan pada PT. Pos Indonesia Delanggu sudah

baik. Hal ini dapat dilihat dari fungsi-fungsi yang terkait telah melaksanakan

tugas sesuai dengan tanggung jawabnya, dokumen-dokumen yang digunakan

telah memenuhi prinsip perancangan formulir yang baik, serta telah

terpenuhinya sebagian besar unsur pengendalian intern suatu perusahaan.

B.Saran

Berdasarkan kelemahan yang ditemukan dalam pelaksanaan sistem

akuntansi penerimaan kas dari pendapatan pengiriman paket pos pada PT. Pos

Indonesia Delanggu, maka dapat memberikan saran di perusahaan yaitu.

1. Sebaiknya dalam perancangan rekening dalam catatan akuntansi yaitu

buku .kas harian dan buku kas bulanan pada PT. Pos Indonesia Delanggu

disusun lebih efisien, karena untuk memudahkan dalam pencatatan dan

mudah dimengerti apa saja transaksi yang terjadi Pada PT. Pos Indonesia