24 BAB III

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

a. Sejarah PT. Pos Indonesia

PT. Pos Indonesia merupakan suatu perusahaan BUMN yang bergerak di bidang jasa layanan pos. Kantor pos pertama didirikan di Batavia (Jakarta) oleh Gubernur Jendral G.W Baron Van Imhoff pada tanggal 26 Agustus 1746. Kantor pos didirikan dengan tujuan untuk menjamin keamanan surat-surat penduduk, terutama bagi mereka yang berdagang dari kantor-kantor di luar Jawa dan bagi mereka yang datang dari Belanda maupun yang pergi ke Belanda. Empat tahun setelah kantor pos Batavia didirikan, kemudian didirikan kantor pos Semarang. Pendirian kantor pos Semarang tersebut dimaksudkan untuk mengadakan perhubungan pos yang teratur antara kedua tempat itu dan untuk mempercepat pengirimannya.

Berdasarkan peraturan pemerintah Republik Indonesia Nomor 5 tahun 1995, saat ini bentuk badan usaha Pos Indonesia menjadi perseroan terbatas dan sering disebut dengan PT. Pos Indonesia. Peraturan pemerintah tersebut berisi tentang pengalihan bentuk awal Pos Indonesia yang berupa perusahaan umum menjadi sebuah perusahaan (persero). Sebelum bentuk badan Pos Indonesia berubah menjadi PT. Pos Indonesia, PT. Pos Indonesia ini telah beberapa kali

mengalami perubahan status. Berikut merupakan perubahan-perubahan status yang dialami Pos Indonesia hingga menjadi PT. Pos Indonesia:

1. Tahun 1906.

Pada tahun 1906, Pos Indonesia berubah menjadi Jawatan PTT (Post, Telegraph, dan Telephone). Layanan pos yang awalnya berpusat di Gambir berpindah ke Dinas Pekerjaan Umum di Bandung pada tahun 1023. Pada saat itu Jawatan PTT dikuasi oleh militer Jepang.

2. Tahun 1945.

Pada tanggal 27 September 1945, angkatan muda PTT mengambil alih kantor pusat PTT di bandung dari pemerintah militer Jepang. Tanggal tersebut diperingati sebagai hari bakti postel.

3. Tahun 1961.

Berdasarkan peraturan pemerintah No. 240 tahun 1961, status Jawatan PTT berubah menjadi perusahaan negara (PN) Pos dan Telekomunikasi.

4. Tahun 1965.

Pada tahun 1965 PN Pos dan Telekomunikasi mengalami pemecahan menjadi PN Pos dan Giro berdasarkan peraturan pemerintah No.29 tahun 1965 dan PN Telekomunikasi berdasarkan Peraturan Pemerintah No. 30 tahun 1965. Pemecahan ini bertujuan untuk mencapai perkembangan yang lebih luas lagi.

5. Tahun 1978.

Berdasarkan peraturan pemerintah No.9 tahun 1978 status PN Pos dan Giro diubah menjadi Perusahaan Umum (Perum) Pos dan Giro. Hal ini bertujuan untuk semakin mempermudah keleluasaan pelayanan pos bagi masyarakat Indonesia.

6. Tahun 1995.

Setelah beberapa tahun memberikan pelayanan dengan statusnya sebagai perusahaan umum, Pos Indonesia mengalami perubahaan status atau bentuk badan usaha lagi. Berdasarkan Peraturan Pemerintah No. 5 tahun 1995, Perum Pos dan Giro berubah menjaadi PT. Pos Indonesia (Persero). Perubahan status atau bentuk badan usaha ini bertujuan untuk memberikan fleksibilitas dan kedinamisan PT. Pos Indonesia (persero) sehingga bisa lebih baik dalam melayani masyarakat dan menghadapi perkembangan dunia bisnis yang semakin ketat persaingannya.

Dengan berjalannya waktu, Pos Indonesia kini telah mampu menunjukan kreatifitasnya dalam pengembangan bidang perposan Indonesia dengan memanfaatkan infrastruktur jejaring yang dimilikinya yang mencapai sekitar 24 ribu titik layanan yang menjangkau 100% kota/ kabupaten, hampir 100% kecamatan dan 42% keluruhanan/desa, serta 940 lokasi transmigrasi terpencil di Indonesia. Seiring dengan perkembangan informasi, komunikasi dan teknologi, jejaring Pos Indonesia sudah memiliki 3.700 kantor pos online, serta

dilengkapi elektronic mobile pos di beberapa kota besar. Semua titik merupakan rantai yang berhubungan satu sama lain secara solid dan terintegrasi. Sistem kode pos diciptakan untuk mempermudah

processing kiriman pos dimana tiap jengkal daerah di Indonesia

mampu diidentifikasi dengan akurat. b. Visi dan Misi PT. Pos Indonesia

PT. Pos Indonesia sebagi perusahaan yang menyediakan jasa layanan pos kepada masyarakat memiliki visi dan misi sebagai berikut:

1. Visi PT. Pos Indonesia.

PT. Pos Indonesia berupaya menjadi pemimpin pasar di Indonesia dalam layanan surat, paket dan logistik yang handal serta jasa keuangan yang terpercaya.

2. Misi PT. Pos Indonesia.

1) Berkomitmen kepada pelanggan untuk menyediakan layanan yang selalu tepat waktu dan nilai terbaik.

2) Berkomitmen kepada karyawan untuk memberikan iklim kerja yang aman, nyaman dan menghargai kontribusi. 3) Berkomitmen kepada pemegang saham untuk memberikan

hasil usaha yang menguntungkan dan terus bertumbuh. 4) Berkomitmen untuk berkontribusi positif kepada

masyarakat.

5) Berkomitmen untuk berperilaku transparan dan terpercaya kepada seluruh pemangku kepentingan.

c. Bidang Usahan PT. Pos Indonesia

PT. Pos Indonesia merupakan perusahaan yang bergerak di bidang jasa pelayanan. Untuk memenuhi kebutuhan pasar yang semakin luas, PT. Pos Indonesia terus berusaha untuk mengembangkan jenis layanannya. Jenis layanan yang diberikan PT. Pos Indonesia antara lain:

1. Surat dan paket. 1) Filateli.

Filateli merupakan hobi mengoleksi dan mempelajari segala hal tentang prangko dan benda pos. Filateli juga merupakan salah satu jalan untuk berinvestasi. Untuk memenuhi kebutuhan tersebut, Pos Indonesia menyediakan menyediakan semua kebutuhan filatelis (kolektor perangko) dengan memproduksi prangko dan melayani penjualan benda-benda filateli Indonesia melalui beberapa kantor pos dan kantor filateli Jakarta.

2) Pos express.

Pos express merupakan layanan istimewa dari Pos Indonesia untuk kota tujuan tertentu di Indonesia yang mengedepankan kecepatan dan ketepatan dalam pengiriman, dan mudah dilacak dengan harga kompetitif. Ada dua jenis layanan pos express, yaitu sameday service dan nextday service. Sameday service merupakan layanan

pengiriman dengan waktu tiba di tempat tujuan di hari yang sama dengan hari pengiriman. Sedangankan nextday

service, jika pengiriman hari ini maka tiba di tempat tujuan

keesokan harinya. 3) Surat pos biasa (standar).

Surat pos biasa merupakan layanan pengiriman pesan dan barang untuk semua lapisan masyarakat dengan berat maksimum 2 kg.

4) Paket pos.

Paket pos merupakan jasa layanan yang disediakan Pos Indonesia untuk mengirimkan barang-barang berharga kemanapun tujuannya dalam cakupan nasional maupun internasional. Jenis layanan paket pos antara lain:

a) Paket pos standar dalam negeri, yaitu layanan hemat untuk pengiriman barang dalam negeri.

b) Paket pos standar luar negeri, yaitu layanan hemat untuk pengiriman barang ke luar negeri.

c) Paket pos perlakuan khusus, yaitu layanan pengiriman barang dapat disesuaikan dengan permintaan pelanggan. 5) Pos kilat khusus.

Pos kilat khusus merupakan jasa pelayanan pengiriman surat pos (dokumen, surat, warkat pos, kartu pos, barang cetakan, surat kabar, sekogram dan bungkusan

kecil) serta barang berharga yang mengandalkan kecepatan kiriman dan jangkauan ke seluruh pelosok Indonesia.

6) Express mail service (EMS).

EMS merupakan layanan premium untuk pengiriman surat, dokumen, dan barang ke luar negeri. 7) Admailpos.

Admailpos merupakan layanan pengelolaan

essensial mail, advertising mail, hybrid mail dan direct mail lainnya yang meliputi:

a) Layanan percetakan digital (production) dan delivery melalui one shop service untuk billing/account statement, rekening koran, invoice tagihan dan solo mail.

b) Pengamplopan surat secara mekanik ke dalam sampul. c) Layanan pra posting, menggunakan berita terima atau

non way bill.

d) Layanan penunjang berupa penyedia raw material produksi dan inventory management.

2. Jasa keuangan.

Jasa keuangan yang disediakan oleh PT. Pos Indonesia antara lain sebagai berikut:

1) Pospay.

Pospay merupakan jasa layana keuangan yang melayani pembayaran berbagai tagihan dan angsuran di kantor pos. pembayaran tagihan dan angsuran yang dapat dilakukan di kantor pos antara lain, pembayaran rekening telepon, seluler, listrik, air minum, pajak, asuransi, angsuran kredit (finance), kartu kredit dan personal loan, pengisian pulsa, zakat, sodakoh, infak, dan lain-lain.

2) Wesel pos.

Wesel pos merupakan jasa layanan keuangan yang melayani transfer uang secara cash to cash melalui PT. Pos Indonesia (persero). Berdasarkan lokasi negara pengirim, wesel pos dibagi menjadi dua, yaitu:

a) Wesel pos dalam negeri.

Wesel pos dalam negeri ini hanya melayani jasa pengiriman uang di dalam negeri. Wesel pos dalam negeri terdiri dari wesel pos prima dan wesel pos instan. Wesel pos prima merupakan sarana pengiriman uang untuk tujuan diseluruh indonesia dengan layanan produk kiriman uang bisa diantar sampai rumah. Wesel pos instan merupakan layanan pengiriman uang baik dari maupun ke kota dan ke desa yang pasti sampai ke alamat tujuan dalam waktu seketika.

b) Wesel pos luar negeri.

Wesel pos luar negeri ini merupakan jasa layanan transfer uang yang menjangkau luar negeri. Produk yang dimiliki wesel pos luar negeri adalah western union. Western Union merupakan layanan penerimaan dan pengiriman uang dari dan ke luar negeri melalui western union system dan remitance pos

system di kantor pos.

3) Giro pos.

Giro pos merupkan layanan transaksi keuangan yang berbasis rekening koran sebagai alternatif layanan perbankan dengan jangkauan yang lebih luas dan tersebar di seluruh Indonesia serta terhubung secara real time online untuk penerimaan setoran, penarikan (pembayaran dengan cek) dan pemindahbukuan menggunakan teknologi core

banking system.

4) Fund distribution.

Fund distribution merupakan layanan penyalur dana

dari perusahaan dan atau lembaga untuk masyarakat secara

account to cash atau account to account. Layanan ini

meliputi pembayaran pegawai negeri (PNS) dan ABRI, serta penyalur dana program-program dana pemerintah/ lembaga.

5) Bank chanelling.

Bank chanelling merupkan layanan perbankan yang ada di kantor pos. Layanan ini meliputi tabungan dan kredit.

d. Kantor Pos Pemeriksa Solo (57100)

Kantor Pos Pemeriksa Solo atau yang dikenal dengan Kantor Pos Solo terletak di Jl. Jendral Sudirman No. 8 Solo. Kantor pos Solo ini berfungsi sebagai Kantor Pos Pemeriksa (Kprk), yaitu kantor pos yang berperan sebagai kantor pos utama sekaligus pemeriksa bagi Kantor Pos Cabang (Kpc) yang terdapat di wilayah kerjanya. Jangkauan pelayanan Kantor Pos Solo meliputi seluruh wilayah kota Surakarta, sebagian wilayah kabupaten Sukoharjo (Kartosuro, Bekonang, dan Grogol), dan sebagian kabupaten Karanganyar (Colomadu, Gondangrejo, dan Grogol). Kantor Pos Solo ini memiliki 22 buah Kantor Pos Cabang yang tersebar di seluruh Kota Solo. Berikut merupakan daftar Kantor Pos Cabang (Kpc) Solo:

1) Kpc Semanggi (57117A). 2) Kpc Jebres (57126A). 3) Kpc UNS (57126B). 4) Kpc Mojosongo (57127A). 5) Kpc Stabelan (57133A). 6) Kpc Nusukan (57135A).

7) Kpc Cengklik (57135B). 8) Kpc Sriwedari (57141A). 9) Kpc Kerten (57143B). 10) Kpc Jajar (57144A). 11) Kpc Jongke (57147A). 12) Kpc Purwosari (57147B). 13) Kpc Tipes (57154A). 14) Kpc Gading (57156A). 15) Kpc Makamhaji (57161A). 16) Kpc UMS (57162A). 17) Kpc Solo Baru (57552A). 18) Kpc Ngringo (57772). 19) Kpc Bekonang (57553). 20) Kpc Kartosuro (57168A). 21) Kpc Colomadu (57177). 22) Kpc Gondangrejo (57773).

Kantor Pos Solo didirikan untuk melayani kebutuhan masyarakat Solo akan jasa pos dengan memberikan berbagai macam jenis jasa layanan pos. Untuk memenuhi kebutuhan masyarakat akan jasa pos tersebut, kantor Pos Solo yang berfungsi sebagai Kantor Pos Pemeriksa ini menyediakan beberapa loket pelayanan. Berikut merupakan loket-loket pelayanan yang disediakan kantor pos Solo:

1) Loket customer service.

2) Loket layanan kilat khusus dan EMS. 3) Loket wesel pos terima dan kirim. 4) Loket tabanas dan layanan JPS. 5) Loket giro.

6) Loket BPM (Benda Pos Materai). 7) Loket filateli.

8) Loket pensiun.

9) Loket layanan logistik atau paket.

Kantor Pos Solo membuka loket 6 hari dalam seminggu dengan jam sebagai berikut:

Senin - kamis : pukul 07.00 20.00 Jumat sabtu : pukul 07.00 19.00 e. Struktur Organisasi

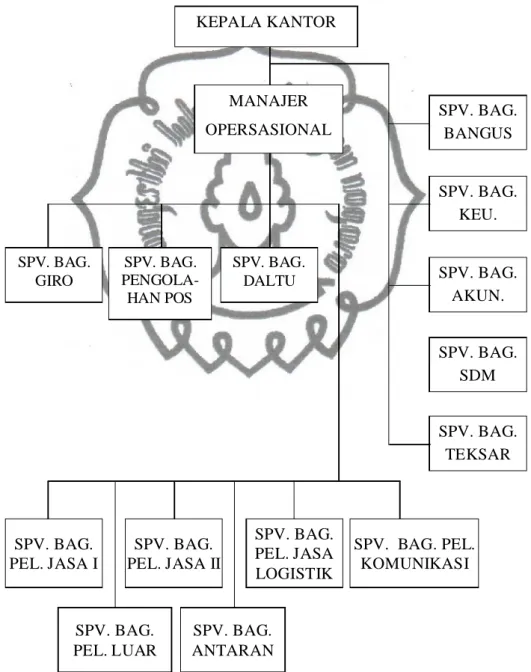

Struktur organisasi merupakan suatu kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok peusahaan. Struktur organisasi yang baik akan dapat memperlancar terlaksananya pekerjaan di dalam organisasi.

Dalam melaksanakan berbagai macam pelayanan jasa pos, terdapat pembagian tugas dan wewenang untuk menjalankan kegiatan operasional kantor pos. Struktur organisasi Kantor Pos Solo digambarkan dalam bentuk struktur organisasi garis, dimana dalam

organisasi ini wewenang dari pucuk pimpinan dilimpahkan kepada pejabat umum yang bertugas sebagai koordinator operasional (manajer operasional) dari berbagai kepala bagian (supervisor). Setiap

supervisor memberikan wewenang kepada karyawan-karyawan di

bawahnya untuk melaksanakan tugas sesuai dengan tanggung jawab yang diberikan. Berikut ini merupakan gambar struktur organisasi Kantor Pos Solo (PT. Pos Indonesia Kantor Pos Pemeriksa Solo):

STRUKTUR ORGANISASI PT. POS INDONESIA KANTOR POS PEMERIKSA SOLO

57100

Gambar III.1 Struktur organisasi PT. Pos Indonesia Kprk Solo SPV. BAG. PEL. JASA I SPV. BAG. PEL. JASA LOGISTIK SPV. BAG. PEL. JASA II SPV. BAG. PEL. LUAR SPV. BAG. ANTARAN SPV. BAG. PEL. KOMUNIKASI SPV. BAG. BANGUS SPV. BAG. KEU. SPV. BAG. AKUN. SPV. BAG. SDM SPV. BAG. TEKSAR KEPALA KANTOR MANAJER OPERSASIONAL SPV. BAG. GIRO SPV. BAG. PENGOLA-HAN POS SPV. BAG. DALTU

f. Deskripsi Jabatan 1. Kepala kantor pos.

Kepala kantor memiliki tugas mengelola dan memimpin kegiatan kantor pos sesuai dengan fungsi serta tugas Kantor Pos Solo yaitu sebagai Kantor Pos Pemeriksa. Kepala kantor juga bertugas melakukan pengawasan rutin serta pemeriksaan yang dilakukan secara periodik, dan memberikan bimbingan kepada para pegawai.

2. Manajer operasional.

Manajer operasional mempunyai tugas dan wewenang untuk mewakili kepala kantor pos apabila berhalangan dalam menjalankan tugasnya, membina hubungan baik antar pegawai, melakukan tanggung jawab terhadap kelancaran dinas, dan membantu kepala kantor dalam pembinaan keluar.

3. Supervisor bagian giro.

Supervisor bagian giro memiliki tugas dan tanggung jawab

untuk mengatur segala kelancaran dinas yang terdapat di bagian sentral biro gabungan, mengawasi secara keseluruhan atas penyelesaian pekerjaan di bagian giro, serta melakukan tanggung jawab penuh atas pekerjaan yang dilakukan di bagian giro dengan menyelesaikan persoalan atas masalah yang terjadi.

4. Supervisor bagian pengolahan pos.

Supervisor bagian pengolahan pos bertugas untuk mengatur pengolahan, pengiriman, dan penerimaan kiriman pos.

Supervisor bagian pengolahan pos juga bertugas untuk mengatur

pelaksanaan operasi loket pada sore hari, dan membuat serta mengirim data pemakaian kode pos.

5. Supervisor bagian pelayanan jasa keuangan I dan II keagenan (SPV Bag, Kuggen).

Supervisor bagian pelayanan jasa keuangan I dan II keagenan

memiliki beberapa tugas dan tanggung jawab, antara lain sebagai berikut:

1) Bertanggung jawab atas kelancaran dinas di loket wesel, tabanas, takesra, pensiun, dan layanan keagenan lainnya. 2) Bertanggung jawab atas pengawasan pemakaian register

berharga di loket kuggen.

3) Bertanggung jawab atas pelaksanaan penerimaan atau pembayaran wesel pos.

4) Memeriksa neraca harian loket wesel, tabanas, dan pensiun serta neraca harian loket layanan keagenan lainnya.

5) Bertanggung jawab atas penagihan dan penyelesaian fee pembayaran pensiun dan fee pemotongan uang pensiun, serta fee keagenan lainnya.

6. Supervisor bagian pengendalian mutu (SPV Daltu).

1) Bertindak selaku koordinator guna melaksanakan koordinasi dengan tiap-tiap bagian dalam rangka menjamin terwujudnya kualitas layanan yang terbaik bagi pelanggan. 2) Bertindak atas penyelesaian pengaduan kiriman pos pada

publik, baik yang diterima oleh kantor sendiri maupun korespondensi antar kantor.

3) Mengatur antrian di loket pelayanan bersama dengan

supervisor layanan terkait (komunikasi, keagenan, dan giro).

4) Bertanggung jawab atas kelancaran pembuatan dan pengiriman laporan statistik.

7. Supervisor bagian pelayanan jasa logistik.

Supervisor bagian pelayanan jasa logistik bertanggung

jawab atas terselenggaranya pekerjaan dinas paket pos dengan baik.

8. Supervisor bagian pelayanan komunikasi

1) Bertanggung jawab atas kelancaran dinas loket layanan jasa komunikasi.

2) Memeriksa neraca loket.

3) Membuat rekapitulasi harian produksi dan pendapatan peka waktu.

4) Mengawasi pengiriman surat yang biayanya dilunasi secara kredit.

5) Bertanggung jawab atas penyimpanan register berharga pada akhir dinas.

6) Bertanggung jawab atas pengawasan pemungutan dan penyetoran premi asuransi prioritas standar maupun prioritas perlakuan khusus.

9. Supervisor unit pelayanan luar (SPV UPL).

1) Bertanggung jawab atas pemakaian carik-carik register berharga oleh kantor-kantor cabang termasuk nomor urutnya. 2) Mengajukan permintaan panjar kerja kantor pos cabang sesuai

dengan kebutuhan yang sesungguhnya, berdasarkan naskah-naskah pembayaran yang bertalian.

3) Menyimpan dan mendistribusikan register berharga untuk kantor pos cabang dengan jumlah yang layak dan mencukupi. 4) Memeriksa dan menandatangani buku permintaan benda pos

materai kantor pos cabang. 10. Supervisor bagian antaran.

Supervisor bagian antaran bertugas dan bertanggung jawab

untuk melaksanakan pengawasan bagian antaran, melakuan pengaturan pegawai di bagian antaran, serta melakukan perputaran tugas antaran.

11. Supervisor bagian pengembangan usaha (SPV bangus).

1) Bertanggung jawab atas pembuatan dan pelaksanaan program aksi pemasaran.

2) Melaksanakan analisis dan evaluasi terhadap kegiatan pemasaran yang sudah dan sedang dilaksankan.

3) Membuat ijin depot dan agen pos untuk dimintakan persetujuan dari kepala kantor pos.

4) Bertanggung jawab untuk penagihan dan penyelesaian piutang kepada para pelanggan.

12. Supervisor bagian keuangan.

Supervisor bagian keuangan memiliki tugas untuk melakukan pencatatan mutasi dan rekonsiliasi atas saldo rekening bank, mengawasi dan mempersiapkan panjar kerja, membuat anasir kas, mengendalikan persediaan, memeriksa pertanggungan hasil penjualan benda pos materai dan benda pihak ketiga, serta mengawasi penggunaan mesin prangko.

13. Supervisor bagian akuntansi.

Supervisor bagian akuntansi bertugas untuk membuat

laporan jurnal mutasi kirim dan terima dan melaporkannya.

Supervisor bagian akuntansi bertanggung jawab atas:

1) Kebenaran pertanggungan keuangan pada buku kas harian dan jurnal pertanggungan keuangan lainya.

2) Laporan keuangan mingguan dan bulanan ke wilayah pos dan transi pos Bandung.

3) Keamanan sarana komputer yang menjadi fasilitasnya.

4) Memeriksa dan menandatangani kebenaran neraca paket pos, giro, dan loket pelayanan lainnya.

5) Bertanggung jwab atas kebenaran memasukan data ke dalam sistem di bagian akuntansi.

14. Supervisor bagian SDM.

Supervisor bagian SDM bertugas untuk melaksanakan

pekerjaan administrasi (mencatat surat masuk dan mengirim surat keluar, serta menyimpan dan menyusun berkas surat menyurat), memeriksa konsep surat yang dibuat oleh bawahan, dan melaksanakan tugas kepegawaian.

15. Supervisor bagian teknik dan sarana (SPV teksar).

1) Memeriksa dan bertanggung jawab atas daftar hadir, pengaturan tugas sopir, kelancaran dan kebersihan alat transportasi, kelancaran dan kehandalan sarana dan prasarana untuk dinas, kebersihan dan kelayakan gedung, halaman kantor dan sarana lainnya, serta distribusi BBM.

2) Mengatasi masalah yang berkaitan dengan sarana dan prasarana komputer.

B. Analisis dan Pembahasan

a. Sistem Akuntansi Penerimaan Kas dari Pendapatan Jasa Pelayanan Pengiriman Wesel Pos pada PT. Pos Indonesia Kantor Pos Pemeriksa Solo

Penerimaan kas yang didapat PT. Pos Indonesia Kantor Pemeriksa Solo ini berasal dari berbagai pendapatan atas pelayanan jasa yang disediakan oleh Kantor Pos. Jasa pelayanan yang dimaksud meliputi jasa pengiriman uang (wesel pos), jasa pengiriman barang (paket pos), EMS, Pos Kilat Khusus, Pos Expres, Giro Pos, dan Pospay (pembayaran berbagai tagihan). Namun, pada Tugas Akhir ini penulis hanya akan membahas penerimaan kas yang berasal dari pendapatan atas jasa pelayanan pengiriman uang (wesel pos).

Menurut lokasi negara pengirim, wesel pos dibagi menjadi dua kelompok, yaitu Wesel Pos Dalam Negeri dan Wesel Pos Luar Negeri. Dalam pembahasan kali ini penulis hanya akan membahas Wesel Pos Dalam Negeri. Wesel pos dalam negeri merupakan jasa pengiriman uang yang hanya melayani pengiriman uang di dalam negeri. Wesel Pos Dalam Negeri sendiri terdiri dari dua jenis wesel pos yaitu, Wesel pos Instan dan Wesel pos Prima.

1. Unit organisasi yang terkait. 1) Bagian pelayanan.

- Petugas Loket.

Petugas loket bertugas untuk memberikan pelayanan pengiriman uang dengan wesel pos. Selain tugasnya tersebut, petugas loket juga bertanggung jawab atas :

a) Memeriksa isian RS-1 yang telah diisi oleh pelanggan/ pengirim.

b) Mengentrikan besar uang dan jenis layanan wesel pos yang diingkan pelanggan, kemudian menginformasikan biaya pengiriman tersebut kepada pelanggan.

c) Menerima dan menghitung besar uang yang diterima dari pelanggan, serta memeriksa keaslian uang tersebut. d) Mengentri data dari lembar RS-1 ke sistem aplikasi Pos

Remittance yang tersedia di komputer, dan mencetaknya sebagai tanda bukti pengiriman wesel pos. e) Mencetak backsheet setor (RS-3), dan membuat serta

mencetak Neraca Loket (NL) sebagai laporan penyetoran uang.

- Supervisor pelayanan.

Supervisor pelayanan bertugas untuk memeriksa

semua dokumen yang berhubungan dengan loket wesel, dan memeriksa neraca loket yang dibuat petugas loket. Selain

itu supervisor pelayanan juga bertugas untuk mencetak RS-3R dan Validasi Online Manajer (VOM), kemudian menyerahkannya ke bagian akuntansi.

2) Bagian Kasir.

Bagian Kasir ini bertugas untuk memberikan uang panjar kepada petugas loket setiap di awal dinas loket. Bagian kasir juga bertanggung jawab atas penerimaan setoran kas dari petugas loket, dan membuat neraca kasir (NK) serta mencatat penyetoran kas yang diterima hari itu ke Buku Setor Kas Kasir (BSKK).

3) Bagian keuangan.

Bagian keuangan bertanggung jawab atas penerimaan kas, penyimpanan kas di perusahaan dan penyetoran kas yang diterima ke bank. Bagian keuangan juga bertanggung jawab atas pembuatan anasir kas.

4) Bagian Akuntansi.

Bagian akuntansi bertugas untuk melakukan validasi transaksi harian, dan mencetak hasil validasi. Bagian akuntansi juga bertugas untuk membuat Jurnal Kas Masuk (JKM), kemudian memposting akun penerimaan kas dari semua pendapatan jasa pelayanan ke masing-masing pos di dalam Buku Besar Unit Pelayanan Teknis (BB-UPT), serta membuat Buku Kas Harian. Setiap akhir bulan bagian akuntansi bertugas

untuk melaporkan Buku Besar Unit Pelaksana Teknis (BB-UPT) ke Kantor Pusat yang terletak di Bandung.

2. Dokumen yang digunakan. 1) RS-1.

Yaitu formulir pengiriman uang yang harus diisi oleh pengirim. Formulir RS-1 ini memuat informasi identitas pengirim, identitas penerima, besar uang, jenis produk kiriman uang, jenis layanan tambahan, berita, tanda tangan pengirim, paraf petugas, dan syarat serta ketentuan kadaluarsa dan bea pengiriman yang tidak dikembalikan apabila pengirim menarik kembali uang kiriman sebelum uang kiriman dibayarkan kepada penerima.

2) Resi Setor.

Resi setor adalah lembar bukti pengiriman uang. Resi setor ini dicetak dari sistem aplikasi Pos Remittance yang terdapat di komputer loket. Resi setor memuat tanggal dan jam transaksi, NTP (Nomor Transaksi Pusat), no. resi, penerima, pengirim, jenis dan layanan kiriman uang, besar uang kiriman, bea kiriman, PPn, bea total, tanda tangan petugas loket, dan cap tanggal PT Pos Indonesia.

3) Backsheet Setor (RS-3).

Adalah rincian setoran pengiriman uang harian loket yang memuat nama kantor setor, nomor loket, nomor

backsheet, tanggal cetak, dan kolom no. urut, nomor resi, jenis

layanan, besar uang, bea, PPn, dan resume transaksi. 4) Validasi Pusat.

Validasi pusat merupakan proses pengesahan data oleh petugas loket bahwa data pada saat tutupan transaksi cocok dengan data yang ada pada sistem dan data tersebut yang harus dilaporkan kepada supervisor pelayanan. Validasi pusat ini memuat nama kantor pos, No. Loket, tanggal cetak, besar uang, bea dasar, bea tambahan, PPn, dan tanda tangan petugas loket. 5) Neraca Loket (NL).

Adalah dokumen yang di buat oleh petugas loket yang digunakan sebagai bukti laporan penerimaan dan pengeluaran kas dari jasa pelayanan.

6) RS-3R.

Yaitu rekapitulasi harian setoran pengiriman uang dari seluruh loket yang dibuat oleh supervisor pelayanan. RS-3R ini memuat tanggal cetak, no. RS-3R, dan kolom nomor loket, jumlah transaksi, besar uang, bea dasar, bea tambahan, PPn. Keterangan, dan resume transaksi.

7) Validasi Online Manajer (VOM).

Validasi online manajer merupakan proses pengesahan data oleh supervisor pelayanan bahwa data yang diterima dari petugas loket saat tutupan loket cocok dengan data yang ada

pada sistem dan data tersebut harus dilaporkan kepada bagian akuntansi.

8) Validasi Online Akuntansi.

Validasi online akuntansi merupakan proses pengesahan data oleh bagian akuntansi bahwa data yang diterima dari bagian pelayanan pada saat tutupan transaksi cocok dengan data yang ada pada sistem dan data tersebut harus dibukukan dalam akuntansi.

9) Neraca Kasir (NK).

Neraca kasir adalah dokumen yang dibuat bagian kasir yang digunakan sebagai bukti laporan penerimaan dan pengeluaran kas yang terjadi atas transaksi keseluruan produk pelayanan yang diberikan oleh kantor pos.

10) Bukti Setor Bank.

Bukti setor bank merupakan dokumen yang digunakan bagian keuangan sebagai bukti penyetoran uang ke bank.

3. Catatan akuntansi yang digunakan. 1) Buku setor kas kasir (BSKK).

Buku setor kas kasir merupakan buku yang digunakan oleh petugas kasir untuk mencatat besarnya nominal kas yang diserahkan ke bagian keuangan.

2) Anasir kas.

Anasir kas adalah buku yang digunakan oleh bagian keuangan untuk mencatat besarnya nominal kas yang ada di perusahaan dan besarnya nominal kas yang disetorkan ke bank. 3) Jurnal kas masuk (JKM).

Jurnal kas masuk digunakan oleh bagian akuntansi untuk mencatat transaksi penerimaan kas.

4) Buku besar unit pelayanan teknis (BB-UPT).

Buku besar unit pelayanan teknis merupakan buku yang digunakan oleh bagian akuntansi untuk memposting akun penerimaan kas dari semua pendapatan jasa pelayanan teknis, serta digunakan sebagai laporan keuangan ke kantor pos pusat di Bandung.

5) Buku kas harian (BKH).

Buku kas harian merupakan buku yang digunakan oleh bagian akuntansi untuk mencatat seluruh transaksi yang berkaitan dengan kas dan bank setiap hari.

4. Jaringan prosedur transaksi penerimaan kas. 1) Prosedur Pelayanan.

a) Pelanggan datang ke loket wesel pos dan mengisi RS-1. b) Petugas loket menerima RS-1 yang telah diisi oleh

c) Petugas loket melakukan pemerikasaan atas isi dari RS-1 yang meliputi :

- Identitas pengirim dan penerima (nama dan alamat). - Besar uang (maksimal pertransaksi Rp. 25.000.000,- ). - Jenis layanan (wesel pos instan atau wesel pos prima). - Berita (maksimal seratus karakter).

- Tanda tangan pengirim.

d) Petugas loket mengentrikan besar uang dan jenis layanan yang dipilih pelanggan untuk mengetahui biaya kirim, kemudian menginformasikan biaya total pengiriman kepada pelanggan.

e) Petugas loket melakukan proses entri data sampai proses simpan data ke sistem aplikasi pos remittance yang terdapat di komputer loket sesuai dengan isian RS-1.

f) Apabila pelanggan memilih jenis layanan wesel pos instan, maka petugas loket harus meminta pelanggan untuk mengisi PIN dua kali. Pengisian PIN kedua harus sama dengan pengisian PIN yang pertama. Apabila pelanggan memilih jenis layanan wesel pos prima maka pelanggan tidak perlu diminta untuk mengisi PIN.

g) Petugas loket melakukan cetak Resi Setor rangkap dua sebagai tanda bukti pengiriman uang.

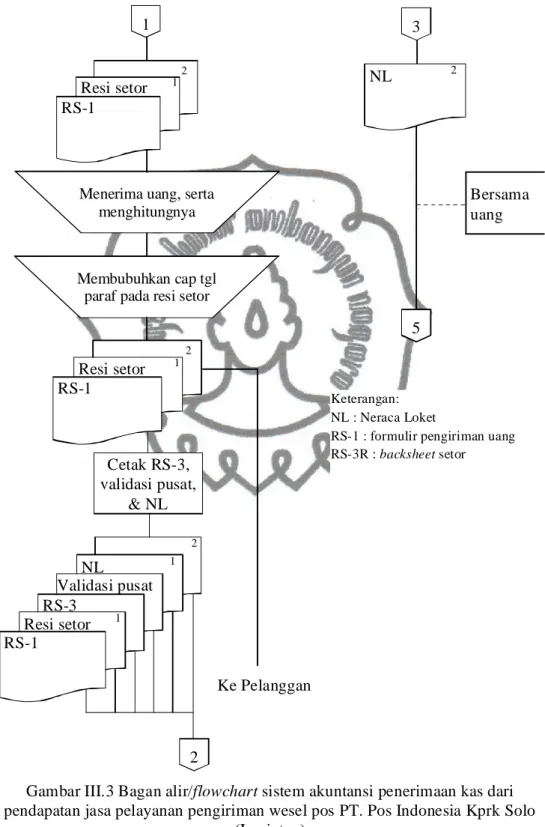

2) Prosedur Penerimaan Kas.

a) Petugas loket menerima uang dari pelanggan, yang meliputi uang yang akan dikirim ditambah bea pengiriman, bea tambahan, dan PPn.

b) Petugas loket menghitung uang yang diterima dari pelanggan, dan memeriksa keaslian uang yang diterima dari pelanggan tersebut.

c) Petugas loket membubuhkan cap tanggal dan paraf petugas pada resi setor.

d) Petugas loket menyerahkan resi setor rangkap ke dua yang telah dibubuhi cap tanggal dan paraf petugas ke pelanggan sebagai tanda bukti pengiriman.

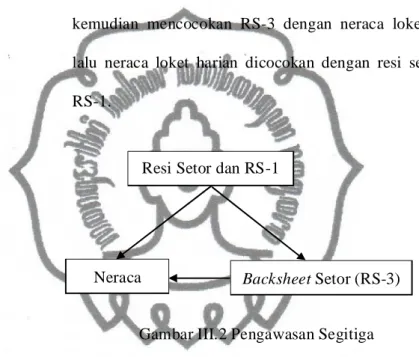

3) Prosedur Penyetoran.

a) Pada saat tutup loket, petugas loket melakukan cetak RS-3 (backsheet setor), cetak validasi pusat dan cetak neraca loket harian dua rangkap. Kemudian petugas loket menghitung dan mencocokan uang yang diterima dengan jumlah kas diterima pada neraca loket.

b) Petugas loket menyerahkan RS-3, validasi pusat dan neraca loket harian, serta resi setor rangkap pertama bersama dengan RS-1 ke supervisor pelayanan.

Resi Setor dan RS-1

Backsheet Setor (RS-3)

Neraca

c) Supervisor pelayanan menerima RS-1 beserta resi setor rangkap ke dua, RS-3, validasi pusat dan neraca loket harian dari petugas loket.

d) Supervisor pelayanan melakukan pengawasan segitiga, yaitu mencocokan antara RS-1 dan resi setor dengan RS-3, kemudian mencocokan RS-3 dengan neraca loket harian, lalu neraca loket harian dicocokan dengan resi setor dan RS-1.

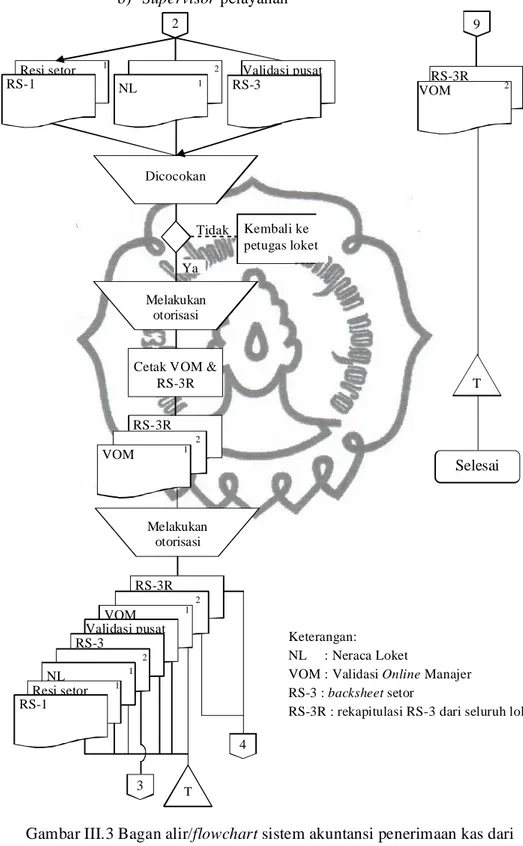

Gambar III.2 Pengawasan Segitiga

Jika cocok, maka supervisor pelayanan melakukan otorisasi pada neraca loket, validasi pusat dan backsheet setor (RS-3). Kemudian supervisor pelayanan menyerahkan kembali neraca loket rangkap ke dua pada petugas loket untuk diteruskan ke bagian kasir.

e) Supervisor pelayanan melakukan cetak validasi online manajer sebanyak dua rangkap dan mencetak RS-3R.

f) Supervisor pelayanan menandatangani validasi online manajer, dan RS-3R. Kemudian menyerahkan validasi

online manajer rangkap ke dua, dan RS-3R ke bagian

akuntansi.

g) Supervisor pelayanan mengarsipkan resi setor rangkap ke satu, RS-1, RS-3, nerca loket rangkap ke satu, validasi pusat, dan validasi online manajer rangkap ke satu sesuai atau urut dengan tanggal.

h) Petugas loket menyerahkan uang penerimaan bersama dengan neraca loket rangkap ke dua ke bagian kasir.

i) Bagian kasir menerima neraca loket rangkap ke dua beserta dengan uang dari petugas loket, kemudian melakukan penghitungan terhadap uang dan mencocokan jumlahnya dengan jumlah kas yang diterima yang tercantum dalam neraca loket. Jika cocok bagian kasir memberikan otorisasi pada neraca loket rangkap ke dua. Jika tidak cocok maka dikembalikan ke petugas loket. Neraca loket rangkap ke dua yang telah diotorisasi diserahkan ke bagian akuntansi yang akan digunakan sebagai dokumen sumber untuk pencatatan laporan keuangan.

j) Bagian kasir membuat neraca kasir dan mengisi bukti setor kas kasir.

k) Bagian kasir memberikan otorisasi pada neraca kasir dan buku setor kas kasir.

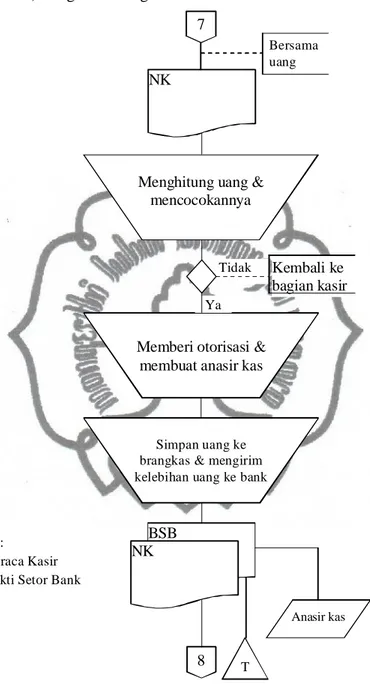

l) Bagian kasir menyerahkan neraca kasir tersebut ke bagian keuangan bersama dengan uang yang diterima dari petugas loket, dan mengarsipkan buku setor kas kasir (BSKK). m) Bagian keuangan menerima neraca kasir bersama dengan

uang dari bagian kasir, dan mencocokan neraca kasir dengan uang tersebut. Jika cocok, maka bagian keuangan memberikan otorisasi pada neraca kasir dan menyerahkan neraca kasir tersebut ke bagian akuntansi yang akan digunakan sebagai dokumen sumber untuk pencatatan laporan keuangan penerimaan kas, serta membuat anasir kas.

n) Uang yang telah dicocokan tersebut disimpan ke brankas perusahaan dengan catatan jumlah uang maksimal yang dimasukan ke brankas perusahaan harus sesuai dengan jumlah maksimal yang telah ditetapkan oleh Kantor Pusat (untuk wilayah Solo batas maksimum saldo kas yang di simpan di kantor adalah 60 juta). Jika jumlah uang melebihi batas maksimal yang telah ditentukan, maka kelebihan uang tersebut harus disetorkan ke bank oleh bagian keuangan. o) Setelah bagian keuangan menyetorkan uang ke bank, bagian

keuangan menerima bukti setor bank yang digunakan sebagai bukti telah menyetorkan uang ke bank. Bukti setor bank tersebut kemudian diarsipkan.

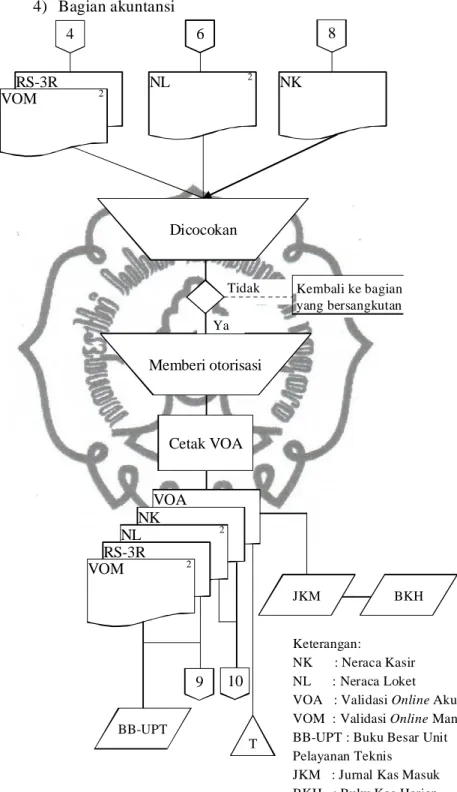

4) Prosedur Pencatatan

a) Bagian akuntansi menerima RS-3R dan validasi online manajer dari supervisor pelayanan, menerima neraca loket rangkap ke dua dari bagian kasir, dan Neraca Kasir dari bagian keuangan.

b) Bagian akunatansi melakukan pencocokan antara RS-3R, validasi online manajer, neraca loket rangkap ke dua, dan neraca kasir. Setelah dicocokan dan sudah cocok, maka bagian akuntansi memberikan otorisasi.

c) Bagian akuntansi melakukan pencatatan penerimaan kas ke jurnal kas masuk (JKM), melakukan posting ke buku besar unit pelayanan teknis (BB-UPT) sesuai dengan jenis produk pelayanan (untuk penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos, maka diposting ke akun penerimaan kas dari bea pengiriman wesel pos), dan melaporkannya dalam bentuk buku kas harian (BKH). d) Pada setiap akhir pekan bagian akuntansi melaporkan buku

besar unit pelayanan teknis (BB-UPT) ke kantor pusat yang terletak di Bandung.

e) Bagian akuntansi menyerahkan neraca loket rangkap ke dua dan neraca kasir ke bagian kasir yang selanjutnya diarsipkan oleh bagian kasir.

f) Bagian akuntansi menyerahkan RS-3R dan validasi online manajer ke supervisor pelayanan yang selanjutnya akan diarsipkan oleh supervisor pelayanan.

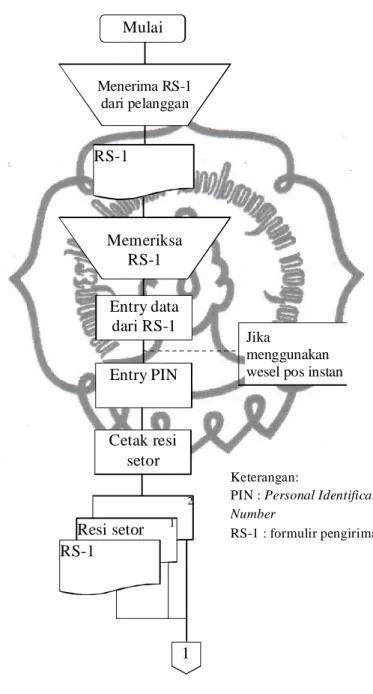

5. Bagan alir/ flowchart.

Berikut ini merupakan bagan alir/ flowchart sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos pada PT. Pos Indonesia Kantor Pos Pemeriksa Solo:

Entry data dari RS-1 Memeriksa RS-1 Entry PIN Cetak resi setor 2 Resi setor 1 RS-1 1 Mulai Menerima RS-1 dari pelanggan RS-1 Jika menggunakan wesel pos instan 1) Bagian pelayanan

a) Petugas loket

Gambar III.3 Bagan alir/flowchart sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos PT. Pos Indonesia Kprk Solo

Keterangan:

PIN : Personal Identification Number

Petugas loket (lanjutan)

Gambar III.3 Bagan alir/flowchart sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos PT. Pos Indonesia Kprk Solo

(Lanjutan) 3 NL 2 5 Bersama uang Ke Pelanggan Membubuhkan cap tgl

paraf pada resi setor Menerima uang, serta

menghitungnya 1 2 Resi setor 1 RS-1 2 Resi setor 1 RS-1 Cetak RS-3, validasi pusat, & NL 2 NL 1 Validasi pusat RS-3 Resi setor 1 RS-1 2 Keterangan: NL : Neraca Loket

RS-1 : formulir pengiriman uang RS-3R : backsheet setor

b) Supervisor pelayanan

Gambar III.3 Bagan alir/flowchart sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos PT. Pos Indonesia Kprk Solo

(Lanjutan) RS-3R 2 VOM 1 Melakukan otorisasi Cetak VOM &

RS-3R Melakukan otorisasi Dicocokan Resi setor 1 RS-1 2 NL 1 Validasi pusat RS-3 2 Ya Tidak Kembali ke petugas loket RS-3R 2 VOM 1 Validasi pusat RS-3 2 NL 1 Resi setor 1 RS-1 4 3 T Keterangan: NL : Neraca Loket

VOM : Validasi Online Manajer RS-3 : backsheet setor

RS-3R : rekapitulasi RS-3 dari seluruh loket 9

RS-3R

VOM 2

T

2) Bagian kasir

Gambar III.3 Bagan alir/flowchart sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos PT. Pos Indonesia Kprk Solo

(Lanjutan) Membuat NK & mengisi BSKK Memberikan otorisasi Menghitung uang dan mencocokan 5 NL 2 Bersama uang Ya Tidak Kembali ke petugas loket NK NL 2 6 BSKK 7 Bersama uang NK NL 2 T 10 Keterangan: NL : Neraca Loket NK : Neraca Kasir BSKK : Buku Setor Kas Kasir

3) Bagian keuangan

Gambar III.3 Bagan alir/flowchart sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos PT. Pos Indonesia Kprk Solo

(Lanjutan) BSB

NK

8 T

Anasir kas Memberi otorisasi &

membuat anasir kas

Simpan uang ke brangkas & mengirim kelebihan uang ke bank

Tidak Kembali ke

bagian kasir

Ya

NK

Menghitung uang & mencocokannya 7 Bersama uang Keterangan: NK : Neraca Kasir BSB : Bukti Setor Bank

4) Bagian akuntansi

Gambar III.3 Bagan alir/flowchart sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos PT. Pos Indonesia Kprk Solo

(Lanjutan) Memberi otorisasi

Cetak VOA

Tidak Kembali ke bagian

yang bersangkutan Ya 4 RS-3R VOM 2 NL 2 6 NK 8 Dicocokan VOA NK NL 2 RS-3R VOM 2 T 10 9 BB-UPT JKM BKH Keterangan: NK : Neraca Kasir NL : Neraca Loket

VOA : Validasi Online Akuntansi VOM : Validasi Online Manajer BB-UPT : Buku Besar Unit Pelayanan Teknis

JKM : Jurnal Kas Masuk BKH : Buku Kas Harian

b. Evaluasi terhadap Sistem Akuntansi Penerimaan Kas dari Pendapatan Jasa Pelayanan Pengiriman Wesel pos pada PT. Pos Indonesia Kantor Pos Pemeriksa Solo

1. Evaluasi unit yang terkait.

Dalam sistem akuntansi penerimaan kas dari pendapatan jasa pelayan pengiriman wesel pos pada PT. Pos Indonesia Kantor Pos Pemeriksa Solo terdapat beberapa fungsi yang terkait, yaitu fungsi pelayanan, fungsi kasir, fungsi keuangan, dan fungsi akuntansi.

Dari fungsi-fungsi yang terkait tersebut masih terdapat fungsi yang merangkap tugas fungsi lain. Misalnya, fungsi akuntansi terkadang juga merangkap sebagai fungsi kasir. Dalam hal ini terkadang fungsi akuntansi juga memiliki wewenang dalam mencocokkan jumlah uang yang diterima dari loket dan membuat neraca kasir, yang seharusnya tugas tersebut merupakan tugas fungsi kasir. Fungsi akuntansi yang merangkap tugas fungsi kasir ini dapat terjadi karena fungsi akuntansi, fungsi kasir dan fungsi keuangan berada dalam satu ruangan.

2. Evaluasi dokumen yang terkait.

Untuk merekam semua transaksi yang terjadi dalam PT. Pos Indonesia tentunya diperlukan suatu dokumen. Begitu juga untuk merekam semua transaksi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos diperlukan

dokumen-dokumen yang dibuat oleh fungsi-fungsi yang terkait dalam transaksi penerimaan kas.

Dokumen yang digunakan oleh PT. Pos Indonesia Kantor Pos Pemeriksa Solo untuk transaksi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos adalah sebagai berikut: a) RS-1 b) Resi setor c) Backsheet setor (RS-3) d) Validasi pusat e) Neraca loket f) RS-3R (rekap wesel) g) Validasi online manajer h) Validasi online akuntansi i) Neraca kasir

j) Bukti setor bank

Dokumen-dokumen tersebut telah bernomor urut tercetak. Untuk pengarsipan dokumen-dokumen tersebut telah dilakukan oleh fungsi-fungsi yang terkait dan telah diarsipkan menurut tanggal terjadinya transaksi.

Dokumen yang digunakan harus sudah diotorisasi dan dicek oleh pihak-pihak yang berwewenang, yaitu

keakuratanya. Namun pada praktiknya terkadang ada dokumen yang belum dicek dan diotorisasi namun sudah diserahkan ke fungsi selanjutnya. Sebagai contoh, sebelum neraca loket diserahkan ke fungsi kasir, neraca loket tersebut harus mendapat otorisasi dan harus dicek oleh supervisor pelayanan, namun terkadang petugas loket tidak meminta otorisasi dari supervisor pelayanan terlebih dahulu dan langsung menyerahkan neraca loket ke fungsi kasir bersama dengan uang.

3. Evaluasi catatan yang terkait.

Berikut ini merupakan catatan yang digunakan dalam sistem akuntansi penerimaan kas PT. Pos Indonesia Kantor Pos Pemeriksa Solo:

a) Buku setor kas kasir. b) Anasir kas.

c) Jurnal kas masuk.

d) BB-UPT (Buku Besar Unit Pelayanan Teknis). e) Buku kas harian.

Pencatatan ke dalam catatan akuntansi tersebut telah dilakukan oleh karyawan yang diberi wewenang untuk melakukan pencatatan tersebut. Pencatatan ke dalam buku kas kasir dilakukan oleh fungsi kasir, pencatatan ke dalam anasir kas dilakukan oleh fungsi keuangan, serta pencatatan ke dalam jurnal kas masuk, BB-UPT, dan buku kas harian dilakukan oleh fungsi akuntansi.

Dalam pencatatan ke dalam catatan akuntansi yang digunakan pada sistem penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos tersebut didasarkan atas dokumen-dokumen sumber yang lengkap.

4. Evaluasi jaringan prosedur transaksi penerimaan kas.

Jaringan prosedur yang membentuk transaksi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos meliputi prosedur pelayanan, prosedur penerimaan kas, prosedur penyetoran kas, dan prosedur pencatatan.

Dalam pelaksanaan prosedur penerimaan kas tersebut terkadang ada prosedur yang tidak dilaksanakan sesuai dengan yang telah ditetapkan. Hal tersebut menyebabkan munculnya suatu masalah, seperti jumlah uang yang tidak sesuai dengan dengan jumlah yang tercantum dalam neraca loket.

5. Evaluasi bagan alir/ flowchart.

Bagan alir/ flowchart yang disajikan oleh PT. Pos Indonesia Kantor Pos Pemeriksa Solo sudah cukup baik karena telah dapat memberikan gambaran yang jelas dari sistem akuntansi penerimaan kas. Hal ini akan memudahkan pembaca untuk memahami prosedur yang membentuk jaringan dalam sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos yang digunakan oleh PT. Pos Indonesia Kantor Pos Pemeriksa Solo.

C. Temuan

Setelah melakukan evaluasi terhadap sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos yang diterapkan pada PT. Pos Indonesia Kantor Pos Pemeriksa Solo, penulis mengemukakan temuan yang diperoleh yang berupa beberapa kelebihan dan kelemahan yang terdapat dalam sistem penerimaan kas tersebut. Temuan berikut dapat digunakan oleh PT. Pos Indonesia Kantor Pos Pemeriksa Solo sebagai bahan pertimbangan untuk membuat keputusan yang berkaitan dengan sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos. Berikut merupakan beberapa temuan penulis:

a. Kelebihan

1. Secara struktural penanganan transaksi penerimaan kas dari awal sampai akhir tidak dilakukan oleh satu orang atau satu bagian saja, tetapi melibatkan empat bagian atau fungsi yang terkait. 2. Setiap transaksi yang terjadi dimasukan ke dalam sistem

komputer yang langsung terhubung dengan kantor pusat di Bandung.

3. Setiap bagian memiliki password untuk mengakses data dalam komputer, sehingga tidak sembarang orang yang bisa mengakses data ke komputer selain pemilik password yang bersangkutan. 4. Fungsi penerimaan kas terpisah dengan fungsi akuntansi.

5. Pada setiap fungsi atau bagian terdapat fungsi pengawasan, yaitu

supervisor.

6. Karyawan yang bekerja pada PT. Pos Indonesia Kantor Pos Pemeriksa Solo merupakan karyawan yang kompeten

7. PT. Pos Indonesia Kantor Pos Pemeriksa Solo rutin melakukan perputaran jabatan setiap periodenya.

8. Pencatatan ke dalam catatan akuntansi dilakukan oleh karyawan yang diberi wewenang untuk melakukan pencatatan tersebut dan didasarkan pada dokumen sumber yang lengkap.

9. Jumlah kas yang diterima dari transaksi penerimaan kas di masukan ke dalam brangkas perusahaan sesuai dengan jumlah maksimum yang telah ditetapkan yaitu sebesar 60 juta. Jika jumlah kas yang diterima melebihi jumlah maksimum yang telah ditetapkan, maka kelebihan tersebut disetor ke bank oleh bagian keuangan pada hari yang sama atau hari berikutnya.

10. Dilakukan pencocokan antara jumlah fisik kas yang ada di tangan dengan catatan akuntansi yang ada secara periodik.

11. Bagan alir yang disajikan sudah cukup memberi gambaran bagi pembaca tentang sistem akuntansi penerimaan kas dari pendapatan jasa pelayanan pengiriman wesel pos pada PT. Pos Indonesia Kantor Pos Pemeriksa Solo.

b. Kelemahan

1. Terkadang bagian loket kurang teliti dalam menghitung uang yang diterima dari pelanggan, sehingga pada saat tutup loket jumlah uang yang ada tidak cocok dengan jumlah uang yang ada di neraca loket dan menyebabkan petugas loket harus mengganti uang loket jika uang tersebut kurang dari yang seharusnya.

2. Dalam praktiknya, terkadang terdapat bagian atau fungsi yang merangkap tugas fungsi lain. Dalam pelaksanaan sistem akuntansi penerimaan kas, terkadang fungsi akuntansi juga merangkap sebagai fungsi kasir, seperti menghitung dan mencocokkan jumlah uang yang diterima dari loket, serta membuat neraca kasir yang seharusnya tugas tersebut merupakan tugas fungsi kasir. Hal ini dapat terjadi karena fungsi akuntansi, fungsi kasir, dan fungsi keuangan berada dalam satu ruangan.

3. Ada dokumen yang seharusnya dicocokan dan mendapat otorisasi terlebih dahulu, namun tidak mendapat otorisasi dan langsung diserahkan ke bagian atau fungsi selanjutnya. Contohnya, petugas loket seharusnya menyerahkan neraca loket ke supervisor pelayanan terlebih dahulu untuk mendapatkan otorisasi dan dicocokan kebenaranyan. Namun terkadang petugas loket melalaikan prosedur tersebut dan langsung menyerahkan neraca loket ke bagian kasir, sehingga dokumen tersebut tidak mendapat otorisasi dari supervisor pelayanan. Contoh lain, terkadang ada

petugas loket yang tidak memberikan cap tanggal dan paraf petugas pada resi.

4. Kurangnya pengawasan dari atasan terhadap kegiatan-kegiatan pokok operasional perusahaan yang dijalankan oleh para pegawainya, khususnya pada sistem dan prosedur penerimaan kas.