SURAT KETERANGAN PERSETUJUAN PUBLIKASI

Bahwa yang bertanda tangan dibawah ini penulis dan pihak perusahaan tempat penelitian, menyetujui:

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalti Noneksklusif atas penelitian ini dan bersedia di-online-kan sesuai ketentuan yang berlaku untuk kepentingan riset dan pendidikan”

Bandung, Agustus 2016

Catatan:

Bab I, Bab III, dan Bab IV, serta Lampiran – lampiran tidak untuk di-online-kan, dengan alasan bukan untuk konsumsi publik dan untuk menghindari penyalahgunaan oleh pihak lain.

An. Kepala Kantor, Kepala Sub Bagian Umum dan

Kepatuhan Internal

Maradu Silitonga NIP 197107191992011002 Penulis,

Multika Amira 21112231

Mengetahui: Dosen Pembimbing,

RIWAYAT HIDUP

I. Data Pribadi

Nama : Multika Amira

Tempat, Tanggal Lahir : Palembang, 19 Agustus 1994 Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. Pelindung Hewan gg.Masjid II No.1

Bandung

No. Handphone : 081222201194/087825077794

E-mail : multikaamirasyahrial@yahoo.co.id

II RIWAYAT PENDIDIKAN

1999-2000 TK DARUSSALAM PALEMBANG

2000-2006 SDN 158 PALEMBANG

2009-2012 SMK SANDHY PUTRA BANDUNG 2012-2016 UNIVERSITAS KOMPUTER INDONESIA

III PENGALAMAN MAGANG

Maret – Mei 2011 ESKA TOURS & TRAVEL BANDUNG Juli – Agustus 2015 Dinas Pelayanan Pajak Kota Bandung

SERTIFIKAT KEAHLIAN

Maret 2012 Reservation, Fares & Ticketing oleh ASITA Maret 2012 Tour Planning & Pricing oleh ASITA

Maret 2012 Tour Guiding oleh Himpunan Pramuwisata Indonesia Juni 2015 Brevet A&B Terpadu oleh Tax Center UNIKOM dan

Forum Studi Transparasi Pajak (Fortans)

LAIN-LAIN

PENGARUH SISTEM PERPAJAKAN DAN PENAGIHAN PAJAK TERHADAP PENERIMAAN PAJAK

(Studi Kasus pada Kantor Pelayanan Pajak Pratama Majalaya)

THE INFLUENCE OF TAXATION SYSTEM AND COLLECTION OF TAX REVENUE TAX

(Study Case on Tax Office Pratama Majalaya)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada program Studi Akuntansi

Oleh: Multika Amira

21112231

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji dan syukur khadirat Allah SWt yang telah melimpahkan rahmat dan karunia-Nya berupa tenaga, kesehatan dan segala sesuatu yang dianugerahkan-Nya

dan tak lupa Shalawat serta salam kepada Rasulullah S.A.w sehingga peneliti dapat menyelesaikan skripsi ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi

salah satu syarat dalam memperoleh gelar Sarjana pada Program Studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang akan diteliti adalah “PENGARUH SISTEM PERPAJAKAN DAN PENAGIHAN PAJAK TERHADAP PENERI,AAN PAJAK”. Penulis

melakukan survei pada fiskus di KPP Pratama Majalaya.

Selama penulisan skripsi ini, penulis mendapatkan bantun bimbingan dan masukkan dari berbagai pihak sehingga penulisan skripsi ini dapat diselesaikan tepat pada waktunya. Dalam kesempatan ini penulis mengucapkan terima kasih

kepada Bapak/Ibu dan Saudara/i :

1. Bapak Dr. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia Bandung.

2. Dr. Umi Narimawati, Dra., SE., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Inondesia Bandung.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., AK., CA selaku Ketua program Studi Akuntansi Unoversitas Komputer Indonesia Bandung.

iv

memberikan petunjuk yang sangat berharga demi selesainya Tugas Skripsi ini.

5. Lilis Puspitawati, SE., M.Si., AK., CA selaku wali dosen yang membina saya selama di Universitas Komputer Indonesia.

6. Seluruh Staff Dosen UNIKOM yang telah membagi ilmunya kepada penulis dan membekali penulis dengan pengetahuan.

7. Seluruh Staff secretariat Universitas Komputer Indonesia.

8. Kedua Orang Tuaku dan juga adik-adikku yang telah memberikan doa, semangat, dorongannya. Sebagai tanda bakti, hormat, dan rasa terima kasih

yang tiada terhingga kupersembahkan karya kecil ini kepada OrangTuaku yang telah memberikan kasih sayang tiada hentinya kepada saya.

9. Kepada keluarga saya yang di Palembang dan Bandung yang selalu

memberikan semangat.

10.Terima kasih kepada teman-teman AK6 angkatan 2012 UNIKOM untuk

kerjasamanya semoga pertemanan ini tidak akan pernah terputus karena kita satu keluarga.

11.Terima kasih untuk sahabat-sahabat saya Eka,Desi,Kamila,Seli dan

teman-teman angkatan yang penulis tidak dapat sebutkan satu persatu. Semangat berjuang.

v

13.Terima kasih untuk pihak lain yang tidak disebutkan namanya yang selalu memberikan semangat.

14.Terima kasih kepada Kantor Pelayanan Pajak Pratama Majalaya yang telah memberikan saya kesempatan untuk melakukan penelitian.

Akhir kata penulis, semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bandung, Agustus 2016 Penulis

vii

2.1.2 Penagihan Pajak... 2.1.2.1 Pengertian Penagihan Pajak... 2.1.2.2 Indikator Penagihan Pajak... 2.1.3 Penerimaan Pajak... 2.1.3.1 Pengertian Penerimaan Pajak... 2.1.3.2 Indikator Penerimaan Pajak... 2.1.3.3 Faktor-Faktor Penerimaan Pajak……….. 2.2 Kerangka Pemikiran...

2.2.1Pengaruh Sistem Perpajakan terhadap Penerimaan Pajak... 2.2.2Pengaruh Penagihan Pajak terhadap Penerimaan

Pajak... 3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian... 3.4.1 Populasi... 3.4.2 Penarikan Sampel... 3.4.3 Tempat dan Waktu Penelitian... 3.4.4 Tempat Penelitian... 3.4.5 Waktu Penelitian... 3.5 Metode Pengumpulan Data... 3.6 Metode Pengujian Data... 3.6.1 Uji Validitas... 3.6.2 Uji Reliabilitas... 3.6.3 Metode Analisis Data... 3.6.3.1 Analisi Data Deskritif Kualitatif...

viii

3.6.3.2 Analisis Data Verifikatif (Kuantitatif)... 3.6.3.3 Pengujian Hipotesis...

BAB IV HASIL ANALISIS DAN PEMBAHASAN………...

4.1 Hasil Analisis………..

4.1.1 Karakteristik Responden………. 4.1.2 Pengujian Kualitas Alat Ukur………. 4.1.2.1 Hasil Uji Validitas Instrumen Penelitian………... 4.1.2.2 Hasil Uji Validitas Reliabilitas Variabel Penelitian………… 4.1.3 Hasil Analisis Deskriptif………. 4.1.3.1 Tanggapan Responden Mengenai Sistem Perpajakan……… 4.1.3.2 Tanggapan Responden Mengenai Penagihan Pajak………… 4.1.3.3 Data Penerimaan Pajak……… 4.1.4 Hasil Analisis Verifikatif………

4.1.4.1 Uji Asumsi Klasik……….. 4.1.4.2 Persamaan Regresi Linier Berganda……….. 4.1.4.3 Persamaan Koefisien Korelasi (R)………. 4.1.4.4 Persamaan Koefisien Determinasi (r2)………... 4.1.4.5 Pengujian Hipotesis Secara Parsial (Uji t)……….

4.2 Pembahasan……….

4.2.1 Analisis Pengaruh Sistem Perpajakan Terhadap Penerimaan Pajak… 4.2.2 Analisis Pengaruh Penagihan Pajak terhadap Penerimaan Pajak……

BAB V KESIMPULAN DAN SARAN………

83

DAFTAR PUSTAKA

Abdul Rahman. 2010. Strategi Menghadapi Pemeriksaan Pajak: Upaya Legal dalam Kerangka Sistem Administrasi Perpajakan. Jurnal Ilmu Administrasi, Vol VII, No.1.

Ahmad Sobari. 2016. Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Subang.

Andi Supangat. 2007. Statistika. Jakarta: Prenada Media Group.

Ayu Yudiawati. 2013. Pengaruh Penagihan Pajak terhadap Penerimaan Pajak dan Implikasinya pada Pertumbuhan Ekonomi.

Bambang Prakoso. 2003. Pajak dan Retribusi Daerah. Yogyakarta: UII Press.

Bambang P.S Brodjonegoro. 2016. Menteri Keuangan.

Chairuddin Syah Nasution. 2003. Analisis Potensi dan Pertumbuhan Penerimaa Pajak Penghasilan (PPh) Di Indonesia Periode 1990-2000. Kajian Ekonomi dan Keuangan. Vol 7 No 2.

Cooper, D.R & Schindler, P. 2006. Business Researh Methods. (9th ed). International Edition. Mc Graw Hill.

Darussalam. 2010. Pengamat Perpajakan.

Diaz Priantara. 2012. Perpajakan Indonesia Edisi 2. Jakarta: Penerbit Mitra Wacana Media.

Djmaluddin Ancok. Psikologi Terapan (Applied Psycholgy). Jogjakarta: Darussalam, 2004.

Elijah Udoh & Friday Ebong. 2011. Global Economic Crisi and Negeria’s Economic Recovery: A Role for Taxation. European Jurnal of Humanities and Social Sciences Vol 4 No 2.

Farouk Muhammad. 2016. Wakil Ketua Dewan Perwakilan Daerah.

Gunawan Setiyaji, Hidayat Amir. 2005. Evaluasi Kinerja Sistem Perpajakan Indonesia. Jurnal Ekonomi Uniersitas Indonusa Esa Unggul.

84

Ida, Zuraida dan LY. Hari Sih Advianto. 2011. Penagihan Pajak Pusat dan Daerah. Bogor: Ghalia Indonesia

Ida Ayu Ivon Trisnayanti dan I Ketut Jati. 2005. Pengaruh Self Assessment System, Pemeriksaan Pajak dan Penagihan Pajak pada Penerimaan Pajak Pertambahan Nilai (PPN).

John Hutagaol. 2007. Perpajakan Isu-Isu Kontemporer. Yogyakarta: Graha Ilmu.

Kamaruddin Syam. 2012. Anggota Fraksi XI Golkar.

Kurniawan Panca dan Bagus Pamungkas. 2006. Penagihan Pajak. Jakarta: Grasindo.

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta: Penerbit Andi.

Mardiasmo. 2003. Perpajakan Edisi Revisi. Yogyakarta: Andi.

Mansury. 2003. Pembahasan Perubahan UU PPh Tahun 2000. Yayasan Pengembangan dan Penyebaran Pengetahuan Perpajakan (YP4). Jakarta. Nana Adriana Erwis. 2012. Efektifitas Penagihan Pajak dengan Surat Paksa

terhadap Penerimaan pajak Pada Kantor Pelayanan Pajak Pratama Makassar Selatan.

Neimaldrin Noor. 2015. Kepala Kantor DJP SulselBarta.

Rochmat Soemitro. 2004. Asas dan Dasar Perpajakan Jilid 1. Rafika Aditama. Bandung.

Riduwan dan Kuncoro. 2007. Cara Menggunakan dan Memakai Analisis Jalur (Path Analysis). Bandung: Alfabeta.

Rizky Yuslam Primerdo. 2015. Pengaruh Pemeriksaan Pajak dan Penagihan Pajak terhadap Efektifitas Penerimaan Pajak.

Salip, Tendi Wato. 2006. Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak. 4(2)61-81

Siahaan dan Marihot P. 2004. Utang Pajak, Pemenuhan Kewajiban dan Penagihan Pajak dengan Surat Paksa. Jakarta: Raja Grafindo Persada.

85

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Perpajakan Konsep, Teori dan Isu. Jakarta: Graha Ilmu.

Siti Resmi. 2005. Perpajakan, teori dan kasus. Jakarta: Salemba Empat.

Siti Resmi. 2009. Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

Suharismi Ariskuntor dkk. 2012. Penelitian Tindakan Kelas. Jakarta: Bumi Aksara.

Soemarso S.R. 2007. Perpajakan Pendekatan Komperhensif. Jakarta: Salemba Empat.

Soemarso S.R. 2002. Akuntansi Suatu Pengantar. Buku Satu. Edisi Keempat. Jakarta: Salemba Empat.

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suryadi. 2006. Model Hubungan Kasual Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya terhadap Penerimaan Pajak. Jurnal Keuangan Public. Vol 4,1: 105-121.

Tanjung dan Devi,A. 2013. Metode Penelitian Ekonomi Islam. Jakarta: Gramata Publishing.

Titin Vegirawati. 2011. Hubungan antara Penerbitan Surat Tagihan Pajak dengan Penerimaan Pajak pada KPP Pratama Ilir Timur Palembang. Jurnal Ekonomi dan Informasi Akuntansi. Vol 13 No 3. Palembang.

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 2. Jakarta: Salemba Empat.

86

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis.

Umi Narimawati, Sri Dewi Anggadini, dan Lina Ismawati. 2011. Penulisan Karya Ilmiah. Bekasi: Ganesis.

Undang-Undang Nomor 16 Tahun 2000 tetntang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Tahun 2001.

Waluyo, Wirawan B. 2003. Perpajakan Indonesia. Jakarta: Salemba Empat. Yustinus Prastowo. 2015. Pengamat Perpajakan

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Sistem Perpajakan

2.1.1.1 Pengertian Sistem Perpajakan

Menurut Siti Kurnia Rahayu (2010:101) yaitu :

“Sistem Perpajakan dikenal self Assessment System, Official Assessment System, dan Witholding Tax System. Indonesia mempunyai beberapa sistem pemungutan pajak yang pernah dilaksanakan yaitu:

a) Official System adalah dimana wewenang pemungutan pajak pada fiskus. Utang pajak timbul kalau ada Surat Ketetapan Pajak (SKP), dilaksanakan sampai tahun 1967.

b) Semi Self Assessment System. Wewenang pemungutan ada pada Wajib Pajak dan Fiskus. Pada awal tahun pajak Wajib Pajak menaksir dahulu berapa pajak yang akan terutang untuk satu tahun pajak, kemudian mengangsurnya. Akhir tahun pajak, pajak terutang sesungguhnya ditentukan fiskus. Dilaksanakan di Indonesia pada periode 1968-1983.

c) Full Self Assessment. Wewenang sepenuhnya untuk menentukan besar pajak ada pada wajib pajak. Wajib pajak aktif menghitung, memperhitungkan, menyetor, dan melaporkan sendiri pajaknya. Fiskus tidak ikut campur tangan dalam penentuan besarnya pajak terutang selama Wajib Pajak tidak menyalahi aturan yang berlaku. Dilaksanakan secara efektif pada tahun 1984 atas dasar perombakan perundang-undangan perpajakan pada tahun 1983.

d) With Holding System. Wewenang pemungutan ada pada pihak ketiga. Dilaksanakan secara efektif sejak 1984”.

Siti Kurnia Rahayu (2010:75) mengatakan :

“Sistem Perpajakan dapa diartikan sebagai suatu kesatuan yang terdiri dari unsur Tax Policy, Tax Law, dan Tax Administration, yang saling berhubungan satu sama lain, bersinergi, bekerja sama secara harmonis untuk mencapai tujuan negera dalam target perolehan penerimaan pajak secara optimal”.

15

yang saling berhubungan satu sama lain, bersinergi, bekerja sama secara harmonis untuk mencapai tujuan negara dalam target perolehan penerimaan

pajak secara optimal yang dikenal dengan Self Assessment System, Offcicial Assessment System, dan Withholding Tax System.

2.1.1.2 Faktor – Faktor Sistem Perpajakan

Sistem perpajakan pada dasarnya terdiri atas tiga unsur pokok adalah sebagai berikut :

1) Kebijakan Perpajakan ( Tax Policy )

Menurut Siti Kurnia Rahayu (2010:90) kebijakan perpajakan adalah bagian

yang tidak dapat dilepaskan dari kebijakan ekonomi atau kebijakan pendapatan negara.

Indikator kebijakan perpajakan adalah sebagai berikut :

a) Perluasan dan Peningkatan Wajib Pajak (Subjek Pajak) Perluasan Objek Pajak

Chairuddin Syah Nasution (2003) mengemukan bahwa:

“Untuk mengingkatkan penerimaan pajak melalui PPh maka prioritas utama yang perlu diperhatikan adalah peningkatan jumalah WP, sehingga cukup tepat kebijakan pemerintah saat ini yang mewajibkan lapor pajak bagi pemilik Nomor Pokok Wajib Pajak (NPWP) pribadi kepada seluruh masyarakt yang telah memenuhi syarat untuk memiliki NPWP tersebut. Hal ini untuk lebih megintensifikasikan penerimaan pajak dan untuk lebih meningkatkan kesadaran membayar pajak bagi para wajib pajak yang telah memenuhi syarat memilki NPWP maupun bagi badan usaha yang bersangkutan”.

Yang menjadi objek pajak menurut Undang-undang No.38 tahun 2008 adalah penghasilan, yaitu setiap tambahan keampuan ekonomis yang diterima

16

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

b) Penyempurnaan Tarif Pajak

Menurut Mardiasmo ( 2003:9 ) menyatakan bahwa :

“Tarif pajak digunakan untuk besarnya pajak terhutang atau pajak yang

harus dibayar oleh wajib pajak”.

Berdasarkan definisi di atas tarif pajak terdiri dari :

1) Tarif Pajak Sebanding/Proposional 2) Tarif Pajak Tetap

3) Tarif Pajak Progresif 4) Tarif Pajak Degresif

c) Penyempurnaan Administrasi Perpajakan

Menurut pendapat Nowak dikutip oleh Mansyury (2000:6) menyatakan bahwa :

“Administrasi perpajakan merupakan kunci keberhasilan pelaksanaan kebijakan perpajaka. Administrasi perpajakan disusun dengan sebaik-baiknya agar menjadi instrumen yang bekerja efesien da efektif untuk memungut pajak sesuai dengan hukum pajak positif”.

2) Hukum pajak (Tax Law)

Menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia Rahayu (2010:75) menyatakan bahwa :

“Mendefinisikan hukum pajak sebagai suatu kumpulan peraturan-peraturan

yang mengaturhubungan antara pemerintah seabagai pemungut pajak dan rakyat sebagai pembayar pajak”.

17

a) Hukum Pajak Material

Menurut Siti Kurnia Rahayu (2010:82) menyatakan bahwa :

“Yang memuat norma-norma yang menerangkan keadaan-keadaan, perbuatan-perbuatan, da peristiwa-peristiwa hukum yang harus dikenakan pajak, siapa-siapa yang harus dikenakan pajak, berapa besarnya pajak, dengan perkataan segala seseuatu tentang timbulnya, besarnya, dan hapusnya utang pajak dan pula hubungan hukum antara pemerintah dan Wajib Pajak”.

b) Hukum Pajak Formal

Menurut Siti Kurnia Rahayu (2010:87) menyatakan bahwa :

“Hukum pajak yang memuat ketentuan-ketentuan bagaimana

mewujudkan hukum pajak material menjadi kenyataan (bagaimana)”.

2.1.1.3 Indikator Sistem Perpajakan

Menurut (Siti Kurnia Rahayu, 2012:111

)

menyatakan bahwa :“Dalam rangka meningkatkan penerimaan pajak pemerintah melakukan reformasi sistem perpajakan pada tahun 1983. Reformasi sistem perpajakan berdasarkan peraturan perundang-undangan perpajakan yaitu Self Assessment System, dimana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh Wajib Pajak, fiskus hanya melakukan pengawasan melalui prosedur pemeriksaan”.

Dari hasil pemikiran diatas maka dapat diambil indikator untuk Sistem Perpajakan adalah Self Assessment System.

2.1.2 Penagihan Pajak

2.1.2.1Pengertian Penagihan Pajak

Pengertian Penagihan Pajak yang dikemukakan dalam Undang-Undang No

18

“Penagihan pajak adalah STP, SKPKB, SKPKBT, dan Surat Keputusan Pembetulan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah. Pajak yang terutang pada saat jatuh tempo ternyata tidak dibayar atau kurang bayar akan dikenakan bunga sebesar 2% sebulan untuk masa, dihitung dari jatuh tempo sampai dengan tanggal pembayaran atau tangga diterbitkannya surat tagihan pajak dan bagian dari bulan dihitung satu bulan”.

Menurut Mardiasmo (2009:119) menyatakan bahwa :

”Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi Utang Pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita”. Adapun pengertian penagihan pajak menurut Rochmat Soemitro yang

dikutip oleh Ely Suhayati dan Siti Kurnia Rahayu (2010:68) menyatakan bahwa: “Penagihan yaitu perbuatan yang dilakukan oleh Direktur Jenderal Pajak,

karena wajib pajak tidak mematuhi ketentuan undang-undang, khususnya mengenai pembayaran pajak”.

Menurut Haularosdiana dan Edi Slamet (2011:245) menyatakan bahwa: “Penagihan pajak dalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita”.

Berdasarkan definisi-definisi diatas maka dapat disimpulkan bahwa untuk

mencapai tujuan dari Kantor Pelayanan Pajak dalam rangka mengurangi kecurangan dari wajib pajak dalam membayar pajak maka proses penagihan pajak harus dilakukan dengan sistem pengawasan yang baik agar tujuan dari proses

penagihan tercapai.

Tindakan penagihan pajak yang dilakukan oleh fiskus terhadap wajib pajak

19

1) Penagihan Aktif

Penagihan aktif yakni penagihan yang dilakukan oleh fiksus setelah tanggal jatuh tempo pembayaran dari Surat Tagihan Pajak (STP), Surat Ketetapan

Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) atau sejenisnya, keputusan pembetulan, keputusan keberatan, putusan banding yang mengakibatkan jumlah pajak yang kurang

dibayar tidak dilunasi oleh wajib pajak sehingga diterbitkan surat teguran, surat paksa, surat perintah melakukan penyitaan hingga pelaksanaan

penjualan barang yang disita melalui lelang barang milik penaggung pajak. 2) Penagihan Pasif

Penagihan pasif yakni oenagihan yang dilakukan oleh fiskus sebelum

tanggal jatuh tempo pembayaran dari surat tagihan pajak, SKPKB, SKPKBT, atau sejenisnya, keputusan pembetulan, keputusan keberatan,

putusan banding yang mengakibatkan jumlah pajak yang kurang dibayar melalui imbauan, baik dengan surat maupun dengan telepon atau media lainnya.

2.1.2.2Indikator Penagihan Pajak

Menurut Haularosdiana dan Edi Slamet (2011:245) indikator penagihan

pajak sebagai berikut:

1. Menegur dan memperingatkan 2. Melaksanakan Penyitaan

20

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Pengertian penerimaan pajak menurut Suryadi (2009:105) adalah sebagai

berikut :

“Penerimaan adalah sumber pembiayaan negara yang dominan baik untuk

belanja rutin maupun pembangunan”.

Pengertian penerimaan pajak menurut Undang-Undang tentang anggaran pendapatan dan belanja negara (2001:155) adalah sebagai berikut:

“Penerimaan Pajak adalah semua penerimaan yang terdiri dari pajak dalam

negeri dan pajak perdagangan internasional”.

Pengertian penerimaan pajak menurut John Hutagaol (2007:8) adalah

sebagai berikut :

“Penerimaan pajak adalah pengelolaan penerimaan pajak dilakukan melalui

instrumen kebijakan dan administrasi perpajakan”.

Berdasarkan ketiga definisi diatas dapat disimpulkan bahwa penerimaan pajak adalah sumber pembiayaan negara dan sumber penerimaan negara yang

terdiri dari pajak dalam negeri dan pajak perdagangan internasional yang dilakukan melalui instrumen kebijakan dan administrasi perpajakan.

2.1.3.2 Indikator Penerimaan Pajak

21

2.1.3.3Faktor-Faktor yang mempengaruhi Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:27) menyebutkan faktor-faktor yang mempengaruhi penerimaan pajak adalah :

1. “Kepastian Peraturan Perundang-Undangan dalam Bidang Perpajakan Undang-Undang oleh pembayar pajak. Timbulnya konflik mengenai interprestasi atau tafsiran mengenai pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak itu sendiri. Di sisi lain, pembayar pajak akan merasa bahwa sistem pemungutan sangat berbelit-belit dan cenderung merugikan dirinya sebagai pembayar pajak.

2. Kebijakan pemerintah dalam mengimplementasikan undang-undang perpajakan merupakan suatu cara atau alat pemerintah dibidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi.

3. Sistem administrasi perpajakan yang tepat hendaklah merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif bergantung pada jumlah uang yang dapat diperoleh melalui pemungutan pajak.

4. Kualtias pelayanan yang dilakukan oleh pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak.

5. Kesadaran dan Pemahaman warga Negara rasa nasionalisme timggi, kepedulian kepada bangsa dan Negara, serta tingkat pengetahuan perpajakan masyarakat yang memadai, maka secara umum akan makin mudah bagi wajib pajak untuk patuh kepada peraturan perpajakan. 6. Kualitas petugas pajak sangat menentukan fektivitas undang-undang

dan peraturan perpajakan. Petugas pajak memiliki reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efesien, dan efektif dalam hal kecepatan, tepat dan keputusan yang adil”.

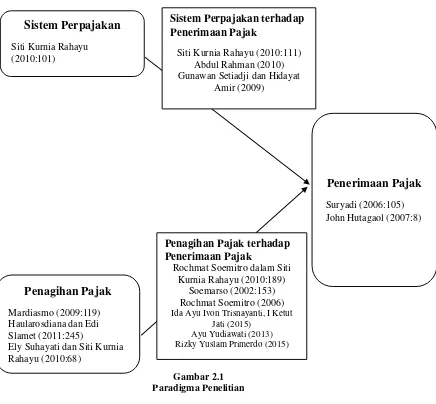

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Sistem Perpajakan terhadap Penerimaan Pajak

Menurut (Siti Kurnia Rahayu, 2012:111

)

menyatakan bahwa :22

dilakukan sepenuhnya oleh Wajib Pajak, fiskus hanya melakukan pengawasan melalui prosedur pemeriksaan.

Menurut Elijah Udoh & Friday Ebong (2011) menyatakan bahwa :

“Reformasi perpajakan itu harus ada karena tidak hanya fokus pada

perluasan basis pajak saja tetapi untuk memaksimalkan penerimaan pajak dan meningkatkan insentif untuk bekerja dan berinvestasi”.

Hal ini juga didukung oleh penelitian sebelumnya tentang Strategi Menghadapi Pemeriksaan Pajak :Upaya Legal Dalam Kerangka Sistem Administrasi Perpajakan Abdul Rahman (2010) yang menyatakan bahwa:

“Peran serta wajib pajak dalam sistem perpajakan sangat menentukan tercapainya rencana penerimaan pajak. Penerimaan pajak yang optimal dapat dilihat dari berimbangnya tingkat penerimaan pajak aktual dengan penerimaan pajak potensial”.

Dan juga penelitian menurut Gunawan & Hidayat Amir (2005) mengatakan

bahwa :

“Reformasi perpajakan selama ini telah mencapai hasil yang baik, namun

masih banyak kekurangan yang harus segera diperbaiki”.

2.2.2 Pengaruh Penagihan Pajak terhadap Penerimaan Pajak Soemarso (2002:153) menyatakan bahwa :

“Karena adanya Undang-undang maka kewajiban wajib pajak untuk membayar pajak harus dipenuhi. Jika tidak dipenuhi Undang-Undang memberikan hak kepada negara untuk memaksa. Tindakan memaksa tercantum dalam pasal-pasal penagihan pajak dengan tujuan dari dicantumkannya pasal-pasal penagihan pajak adalah untuk memastikan bahwa penerimaan pajak oleh negara dapat dipenuhi”.

Rochmat Soemitro (2006) menyatakan bahwa :

23

tidak melunasi utang pajaknya sesuai dengan keputusan penetapan, dan apabila apabila wajib pajak tidak melunasi utang pajaknya sampai dengan tanggal jatuh tempo maka dilakukan penagihan dengan surat paksa. Oleh karena itu apabila tindakan penagihan dilaksanakan dengan efektif maka akan dapat mengamankan atau terlebih lagi dapat meningkatkan penerimaan dari sektor pajak”.

Rochmat Soemitro dalam Siti Kurnia Rahayu (2010:189) menyatakan bahwa :

“Penagihan pajak yang merupakan salah satu elemen dari law enforcement (penegakan hukum) di bidang perpajakan yang dimana tujuan penagihan itu sendiri adalah untuk meningkatkan kepatuhan wajib pajak yang tentu saja dengan kepatuhan tersebut diharapkan dapat mengamankan atau terlebih lagi dapat meningkatkan penerimaan dari sektor pajak”.

Hal ini didukung dengan penelitian terdahulu tentang Pengaruh Self Assessment System, Pemeriksaan Pajak, dan Penagihan Pajak terhadap penerimaan

pajak pertambahan nilai yang dilakukan oleh Ida Ayu Ivon Trisnayanti dan I Ketut Jati ( 2015) yang menyatakan bahwa :

“Penagihan pajak berpengaruh positif pada penerimaan PPN di Kantor

Pelayanan Pajak (KPP) Pratama Badung Utara”.

Lalu yang dilakukan oleh Ayu Yudiawati (2013) yang menyatakan bahwa: “Penagihan pajak berpengaruh positif terhadap penerimaan pajak pada

Kantor Pelayanan Pajak Pratama di Kanwil Jawa Barat I”.

Dan penelitian yang dilakukan oleh Rizky Yuslam Primerdo (2015) yang menyatakan bahwa :

24

Ely Suhayati dan Siti Kurnia Rahayu (2010:68)

Siti Kurnia Rahayu (2010:111) Abdul Rahman (2010) Gunawan Setiadji dan Hidayat

Amir (2009)

Penagihan Pajak terhadap Penerimaan Pajak

Rochmat Soemitro dalam Siti Kurnia Rahayu (2010:189)

Soemarso (2002:153) Rochmat Soemitro (2006)

Ida Ayu Ivon Trisnayanti, I Ketut Jati (2015)

25

2.3 Hipotesis

Pengertian Hipotesis menurut Sugiyono (2011:51) adalah sebagai berikut : “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dikatakan sementara karena jawabana yang diberikan baru didasarkan pada fakta-fakta yang empiris yang diperoleh melalui pengumpulan data”.

Pengertian Hipotesis menurut Riduwan (2007:35) adalah sebagai berikut : “Hipotesis merupakan jawaban sementara terhadap rumusan-rumusan

masalah atau sub masalah yang diajukan oleh penliti, yang dijabarkan dari landasaran teori atau kajian teori dan harus masih di uji kebenarannya”.

Berdasarkan definisi-definisi diatas maka dapat dikatakan bahwa hipotesis adalah jawaban atau pernyataan sementara terhadap suatu masalah penelitian yang

belum tentu kebenarannya, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan kerangka pemikiran diatas, maka penulis

mengambil keputusan sementara (hipotesis) yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

H1: Sistem Perpajakan berpengaruh terhadap Penerimaan Pajak.

81 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan fenomena dalam latar belakang masalah, rumusan masalah, kerangka pikir, hasil penelitian dan pembahasan yang telah diuraikan pada bab

sebelumnya mengenai pengaruh sistem perpajakan dan penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Majalaya tahun 2013-2015, maka dapat ditrarik kesimpulan sebagai berikut:

1) Sistem perpajakan berpengaruh terhadap penerimaan pajak, dimana dengan

dilakukan penambahan petugas pajak bagian pengawasan dan konsultasi,

maka akan meningkatkan penerimaan pajak. Penerimaan pajak belum optimal, hal ini dikarenakan dalam sistem perpajakan khususnya self assessment system masih kurangnya petugas pajak dalam mengawasi wajib

pajak yang telah menghitung, melapor dan membayar pajaknya sendiri. 2) Penagihan pajak berpengaruh terhadap penerimaan pajak. Semakin efektif

pelaksanaan penagihan pajak maka penerimaan pajak akan meningkat. Dimana masih banyak wajib pajak yang menyembunyikan asetnya dan tidak

82

5.2 SARAN

Berdasarkan hasil penelitian dan kesimpulan diatas penulis mengajukan

saran-saran sebagai berikut:

1) Saran Praktis/Operasional

a) untuk lebih efektifnya pengawasan perlu dilakukan penambahan petugas pajak agar meminimalisir kecurangan yang dilakukan oleh wajib pajak.

b) sebaiknya dilakukan penambahan sumber daya manusia untuk bagian penagihan pajak agar meminimalisir kesulitan yang di alami oleh

petugas penagihan pajak dalam menagih pajak. Sehingga tidak terjadi kesulitan dalam melakukan penagihan kepada wajib pajak.

2) Saran Akademis

Penelitian ini hanya terbatas untuk Sistem Perpajakan dan Penagihan Pajak. Bagi penelitian selanjutnya diharapkan agar dapat mengeksporasi atau

mencari faktor apa saja yang dapat mempengaruhi Penerimaan Pajak selain variabel-variabel yang diteliti pada penelitian ini. Peneliti lainnya dapat meneliti dengan indikator, variabel, jumlah sampel serta tempat dan waktu