SKRIPSI

Oleh :

VIRLI AMHERSTIA RAHMA 0613315065

Yang Diajukan

VIRLI AMHERSTIA RAHMA 0613315065

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr . Sr i Tr isnaningsih, MSi. tanggal: ………

NIP: 196509291992032001

Mengetahui Kaprogdi Akuntansi

INFORMASI AKUNTANSI PADA PT. PAL INDONESIA (Per ser o)

DI SURABAYA

Yang Diajukan

VIRLI AMHERSTIA RAHMA 0613315065

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr . Sr i Tr isnaningsih, MSi. tanggal: ………

NIP: 196509291992032001

Mengetahui Kaprogdi Akuntansi

INFORMASI AKUNTANSI PADA PT. PAL INDONESIA (Per ser o)

DI SURABAYA

Yang Diajukan

VIRLI AMHERSTIA RAHMA 0613315065

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr . Sr i Tr isnaningsih, MSi. tanggal: ………

NIP: 196509291992032001

Mengetahui Kaprogdi Akuntansi

INFORMASI AKUNTANSI PADA PT. PAL INDONESIA (Per ser o)

DI SURABAYA

Yang Diajukan

VIRLI AMHERSTIA RAHMA 0613315065

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dr . Sr i Tr isnaningsih, MSi. tanggal: ………

NIP: 196509291992032001

Mengetahui Kaprogdi Akuntansi

Yth. Ka Progdi Akuntansi

Fakultas Ekonomi

UPN “Veteran” Jatim

Dengan hormat,

Menerangkan bahwa saya :

Nama : Virli Amherstia Rahma

NPM : 0613315065

Fakultas / jurusan : Ekonomi / Akuntansi

Mengajukan permohonan untuk mengikuti ujian khusus mata kuliah :

• Anggar an Sektor Publik ( 3 SKS )

Sebagai persyaratan untuk mencukupi jumlah sks sehubungan untuk mengikuti

ujian lisan.

Demikian surat permohonan saya, atas bantuan serta kebijaksanaannya saya

ucapkan terima kasih.

Wakil Dekan I Pemohom

Fakultas Ekonomi

UPN “Veteran” Jawa Timur

Drs. EC. RA. Suwaidi, MS, Virli Amherstia Rahma

Oleh

Vir li Amher stia Rahma

ABSTRAK

Penggunaan sistem informasi diharapkan dapat memberikan manfaat yang besar dalam dunia bisnis. Kesuksesan kinerja sistem informasi sangat tergantung pada kesesuaian harapan antara sistem analisis, pemakai (user), sponsor dan

customer. Kinerja sistem informasi memerlukan suatu perencanaan dan implementasi yang hati-hati, untuk menghindari adanya penolakan terhadap sistem yang dikembangkan. Karena perubahan dari sistem manual ke sistem komputerisasi tidak hanya menyangkut perubahan perilaku dan organisasional (Bodnar dan Hopwod, 1993) dalam Aplonia Lau, Elfreda, 2004:24. Adanya sistem informasi akuntansi diharapkan informasi yang dihasilkan lebih berkualitas sesuai dengan kebutuhan dari para pemakai informasi, serta mampu meningkatkan kinerja sistem informasi akuntansi, dimana kinerja sistem informasi akuntansi dapat diukur dengan kepuasan pemakai atas pemakaian sistem pemakaian sistem akuntansi (Roesmiaty Toding, 2009). Kinerja sistem informasi dapat dikatakan baik jika informasi yang diterima memenuhi pemakai informasi dan mampu memberikan kepuasan bagi pemakainya. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris pengaruh dari Partisipasi Pemakai, Dukungan Manajemen Puncak, dan Kemampuan Teknik Personal terhadap Kinerja Sistem Informasi Akuntansi pada PT. PAL Indonesia (Persero) di Surabaya.

PT. PAL Indonesia adalah perusahaan yang bergerak di bidang pembangunan kapal baru, pemeliharaan dan perbaikan kapal, serta general engineering. Fenomena yang terjadi belakangan ini adalah hasil kinerja yang kurang memuaskan karena informasi yang diterima belum memenuhi harapan pemakai informasi dan belum mampu memberikan kepuasan bagi pemakainya.

Sampel yang digunakan dalam penelitian ini 25 karyawan (pelaksana atau karyawan yang menggunakan sistem informasi akuntansi pada PT. PAL Indonesia (Persero) di Surabaya). Sedangkan sumber data yang digunakan dalam penelitian ini berasal dari jawaban kuesioner yang disebar pada 25 responden. Dan kuesioner tersebut terdiri dari 26 pertanyaan yang dibagi menjadi 4 bagian. Teknik pengujian data yang digunakan adalah regresi liner berganda.

KATA PENGANTAR

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

ABSTRAK ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II TINJ AUAN PUSTAKA ... 7

2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 13

2.1.1. Kinerja ... 13

2.1.1.1. Pengertian Kinerja ... 13

2.1.1.2. Faktor-Faktor yang Mempengaruhi Kinerja .. 14

2.1.2. Sistem Informasi ... 15

2.1.2.1. Pengertian Sistem Informasi ... 15

2.1.3.1. Pengertian Akuntansi ... 19

2.1.4. Sistem Informasi Akuntansi ... 19

2.1.4.1. Pengertian Sistem Informasi Akuntansi .... 19

2.1.4.2. Tujuan Sistem Informasi Akuntansi ... 20

2.1.4.3. Pengembangan Sistem Informasi Akuntansi 20

2.1.4.4. Para Pemakai Sistem Informasi Akuntansi 22 2.1.5. Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi ... 24

2.1.5.1. Partisipasi Pemakai ... 24

2.1.5.2. Dukungan Manajemen Puncak ... 26

2.1.5.2.1. Pengertian Manajemen... 26

2.1.5.2.2. Tingkatan Manajemen ... 26

2.1.5.2.3. Fungsi Manajemen ... 27

2.1.5.3. Kemampuan Teknik Personal ... 28

2.1.6. Pengaruh Partisipasi Pemakai Terhadap Kinerja Sistem Informasi Akuntansi ... 29

2.1.7. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 30

2.1.8. Pengaruh Kemampuan Teknik Personal Terhadap Kinerja Sistem Informasi Akuntansi ... 31

3.1. Definisi Operasional dan Teknik Pengukuran Variabel ... 34

3.1.1. Definisi Operasional ... 34

3.1.2. Teknik Pengukuran Variabel ... 36

3.2. Teknik Penentuan Sampel ... 39

3.2.1. Populasi ... 39

3.2.2. Sampel ... 39

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis dan Sumber Data ... 40

3.3.2. Metode Pengumpulan Data... 40

3.4. Uji Kualitas Data ... 41

3.4.1. Uji Validitas ... 41

3.4.2. Uji Reliabilitas ... 41

3.4.3. Uji Normalitas ... 42

3.5. Asumsi Klasik ... 42

3.6. Teknik Analisis dan Uji Hipotesis ... 44

3.6.1. Teknik Analisis ... 44

3.6.2. Uji Hipotesis ... 44

3.6.2.1. Uji Kesesuaian Model ... 44

4.1. Deskripsi Obyek Penelitian ... 47

4.1.1. Sejarah Singkat PT. PAL INDONESIA (persero) Surabaya ... 47

4.1.2. Lokasi Perusahaan ... 48

4.1.3. Visi dan Misi ... 49

4.1.4. Struktur Organisasi ... 49

4.2. Deskripsi Hasil Penelitian ... 52

4.2.1. Deskripsi Hasil Penelitian ... 52

4.2.2. Hasil Penelitian Variabel Dukungan Manajemen Puncak (X2) ... 52

4.2.3. Hasil Penelitian Variabel Kemampuan Teknik Personal (X3) ... 53

4.2.4. Hasil Penelitian Variabel Kinerja Sistem Informasi Akuntansi (Y) ... 54

4.3. Teknik Analisis dan Uji Hipotesis ... 55

4.3.1. Uji Analisis Data ... 55

4.3.1.1. Uji Validitas, Reliabilitas dan Normalitas ... 55

4.3.1.1.1. Uji Validitas ... 55

4.3.1.1.2. Uji Reliabilitas ... 57

4.3.4.1. Uji Kesesuaian Model ... 62

4.3.4.2. Uji Parsial ... 64

4.4. Pembahasan ... 66

4.4.1. Implikasi ... 66

4.4.2. Perbedaan dengan Penelitian Sebelumnya ... 69

4.5. Keterbatasan Penelitian ... 71

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 73

5.2. Saran ... 73

DAFTAR PUSTAKA

Halaman

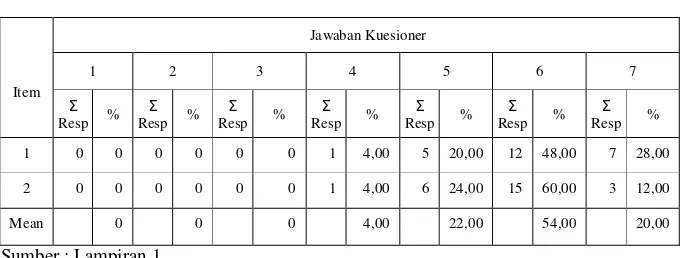

Tabel 4.1. Rekapitulasi Jawaban Responden Mengenai Partisipasi

Pemakai (X1) ... 52

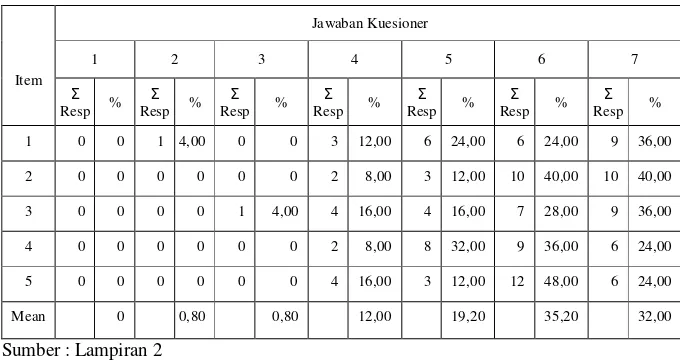

Tabel 4.2. Rekapitulasi Jawaban Responden Mengenai Dukungan Manajemen Produk (X2) ... 53

Tabel 4.3. Rekapitulasi Jawaban Responden Mengenai Kemampuan Teknik Personal (X3) ... 53

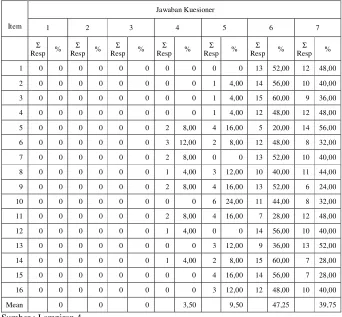

Tabel 4.4. Rekapitulasi Jawaban Responden Mengenai Kinerja Sistem Informasi Akuntansi (Y) ... 54

Tabel 4.5. Hasil Uji Validitas ... 55

Tabel 4.6. Hasil Uji Reliabilitas ... 57

Tabel 4.7. Hasil Uji Normalitas ... 58

Tabel 4.8. Hasil Uji Multikolineritas ... 59

Tabel 4.9. Hasil Uji Heteroskedastisitas ... 60

Tabel 4.10. Hasil Pendugaan Parameter Regresi Linier Berganda ... 61

Tabel 4.11. Hasil Analisis Hubungan Kesesuaian Model ... 63

Tabel 4.12. Koefisien Determinasi (R square / R2) ... 63

Tabel 4.13. Hasil Analisis Varians Hubungan secara Parsial ... 65

Lampiran 1 Tabulasi Jawaban Kuesioner Mengenai Partisipasi Pemakai (X1)

Lampiran 2 Tabulasi Jawaban Kuesioner Dukungan Manajemen Puncak (X2)

Lampiran 3 Tabulasi Jawaban Kuesioner Mengenai Kemampuan Teknik Personal (X3)

Lampiran 4 Tabulasi Jawaban Kuesioner Mengenai Kinerja Sistem Infomrasi Akuntansi (Y)

Lampiran 5 Uji Validitas dan Uji Reliabilitas

Lampiran 6 Uji Normalitas

Lampiran 7 Uji Asumsi Klasik

1.1. Latar Belakang

Persaingan, perubahan dan ketidakpastian mewarnai kehidupan

lingkungan bisnis. Dunia bisnis dewasa ini mengalami tekanan - tekanan

yang sangat berat. Lingkungan disekitar perusahaan semakin kompleks

dan bergejolak akibat kemajuan di bidang komunikasi, transportasi dan

teknologi. Persaingan menjadi global dan tidak mengenal batas. Dengan

itu dibutuhkan suatu sistem informasi yang mampu menangkap,

menciptakan dan memanipulasi informasi internal dan eksternal secara

efektif dan efisien (Lau, 2004;24). Dengan ini penggunaan sistem

informasi diharapkan dapat memberikan manfaat yang besar terhadap

dunia bisnis yg sangat kompetitif.

Penggunaan sistem informasi diharapkan dapat memberikan

manfaat yang besar dalam dunia bisnis, dalam upaya ini faktor-faktor yang

mempengaruhi Kinerja Sistem Informasi Akuntansi yang digunakan juga

sangat berpengaruh terhadap kualitas informasi yang dijadikan sebagai

dasar pengambilan keputusan oleh pihak yang membutuhkan informasi

dan penentu kesuksesan perusahaan.

Berkembangnya teknologi yang sangat pesat untuk saat ini,

sistem informasi baru yang diperlukan harus mampu menangkap

permintaan-permintaan informasi baru yang diperlukan oleh manajemen

dengan kriteria-kriteria tertentu yaitu : dapat dipercaya, akurat dan tepat

waktu. Oleh karena itu, apabila terdapat adanya keusangan dari sistem

informasi (khususnya informasi akuntansi), maka harus segera diadakan

modifikasi dan pengembangan sistem informasi secara umum dicapai

melalui beberapa tahap dimulai dengan perencanaan sistem, perancangan

sistem dan diakhiri dengan pengoperasian sistem (Wilkinson, 1993;14-15).

Untuk menghindari adanya penolakan terhadap sistem yang

dikembangkan, maka diperlukan adanya partisipasi dari pemakai.

Partisipasi pemakai pada tiap tahap pengembangan sistem informasi,

tentunya akan berpengaruh pada tingkat kepuasan pemakai atas sistem

yang dikembangkan (Sunarti Setianingsih 1998:193). Diperlukannya

partisipasi pemakai dalam pengembangan sistem informasi telah diakui

secara luas dalam literatur. Partisipasi merupakan perilaku, pekerjaan dan

aktivitas yang dilakukan oleh pemakai selama proses pengembangan

sisitem informasi (Lau 2004:27).

Partisipasi pemakai digunakan untuk menunjukkan intervensi

personal yang nyata pemakai dalam pengembangan sistem informasi,

mulai dari tahap perencanaan, pengembangan sampai tahap implementasi

sistem informasi. Adanya partisipasi pemakai diharapkan dapat

meningkatkan penerimaan sistem oleh pemakai yaitu dengan

memberikan sarana bargaining dan pemecehan konflik seputar masalah

perancangan sistem, serta memperkecil adanya resistance to change dari

pemakai terhadap informasi yang dikembangkan (Lau 2004:28).

Oleh karena itu, partisipasi pemakai dalam aktifitas pengembangan

sistem diharapkan akan meningkatkan komitmen dan keterlibatan pemakai

sehingga pemakai dapat menerima dan menggunakan sistem informasi

yang dikembangkan dan akhirnya dapat meningkatkan kepuasan pemakai

(Lau 2004:28).

Manajer puncak suatu perusahaan adalah para eksekutif pada

puncak organisasi yang bertanggug jawab atas kelangsungan hidup dan

kesuksesan karyawan. Dukungan dan keterlibatan manajemen puncak ini

memegang peranan penting dalam tahap siklus pengembangan sistem dan

dalam keberhasilan implementasi sistem informasi. Selain itu, manajemen

puncak melaluikekuatan dan pengaruh untuk mensosialisasikan

pengembangan sistem informasi, yang memungkinkan pemakai untuk

berpartisipasi dalam setiap tahap pengembangan sistem dan ini akan

berpengaruh pada kinerja sistem informasi akuntansi. Oleh karena itu,

partisipasi pemakai dalam pengembangan sistem akan meningkat dengan

adanya dukungan dari manajemen puncak. Menurut penelitian yang

dilakukan oleh Sunarti Setianingsih (1998) menyebutkan bahwa partisipasi

pemakai mempunyai hubungan yang positif dan signifikan terhaap

menyebutkan bahwa partisipasi pemakai berpengaruh positif terhadap

kepuasan pemakai dalam proses pengembangan sistem informasi dan

dukungan manajemen puncak, komunikasi pemakai pengembang,

kompleksitas tugas, kompleksitas sistem dan pengaruh kepuasan pemakai

dalam pengembangan sistem informasi.

Kinerja sistem informasi akuntansi dapat dikatakan baik jika

informasi yang diterima memenuhi harapan pemakai informasi oleh

faktor-faktor yang meliputi dukungan partisipasi pemakai, manajemen

puncak, dan kemampuan teknik personal.

PT. PAL INDONESIA adalah perusahaan yang bergerak di bidang

perkapalan dan industri berat yaitu merancang, membangun, merakit, serta

memperbaiki dan memeliharkapal-kapal, mesin-mesin, alat-alat apung dan

peralatannya serta usaha-usaha non kapal dan rekayasa umum dengan

spesifikasi tertentu berdasarkan pesanan. Lokasi perusahaan terletak di

Ujung, Surabaya dengan jumlah karyawan perusahaan sebanyak kurang

lebih 2.685 orang.

Berdasarkan hasil observasi sementara dengan manajer keuangan

PT. PAL INDONESIA (Persero), restrukturisasi organisasi yang terjadi

pada perusahaan ini juga berkaitan dengan berubahnya sistem yang akan

digunakan dalam penyediaan informasi keuangan PT. PAL INDONESIA

(Persero). Terhitung mulai tahun 2005, PT. PAL INDONESIA (Persero)

telah mengganti sistem informasi sebelumnya dengan sistem informasi

dapat memenuhi kriteria-kriteria yang telah disebutkan, karena dapat

terjadi kesalahan dalam proses penyajian informasi yang diperlukan oleh

manajemen. Hal ini dikarenakan kemungkinan kurangnya partisipasi

pemakai dalam pengembangan sistem yang baru ataupun kemampuan

teknik personal pemakai sistem.

Berdasarkan uraian di atas maka penelitian ini dilakukan untuk

mengetahui bagaimana " Faktor -faktor yang Mempengar uhi Kiner ja

Sistem Infor masi Akuntansi pada PT. PAL INDONESIA (Perser o) di

Sur abaya"

1.2. Per umusan Masalah

1. Apakah Partisipasi Pemakai, Dukungan Manajemen Puncak, dan

Kemampuan Teknik Personal berpengaruh terhadap Kinerja Sistem

Informasi Akuntansi pada PT. PAL INDONESIA (Persero) di

Surabaya?

2. Manakah diantara variabel tersebut yang mempunyai pengaruh yang

paling dominan terhadap Kinerja Sistem Informasi Akuntansi pada

PT. PAL INDONESIA (Persero) di Surabaya ?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji dan mengetahui

Kinerja Sistem Informasi Akuntansi pada PT. PAL INDONESIA (Persero)

di Surabaya.

1.4. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang

berkepentingan dapat mengambil manfaat antara lain :

1. Bagi Peneliti

Sebagai langkah kongkrit untuk penerapan ilmu berdasarkan

teori yang selama ini didapat, serta dapat menambah pengetahuan

tentang kondisi perusahaan dan permasalahan yang dihadapi, sehingga

dapat diambil suatu kesimpulan.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadikan pedoman

untuk perushaan dalam bidang sistem informasi. Demikian pula

diharapkan sebagai input bagi pengambilan keputusan untuk menelaah

lebih lanjut mengenai faktor-faktor yang mempengaruhi kinerja sistem

informasi akuntansi.

3. Bagi Universitas

Sebagai tambahan koleksi perpustakaan, bahan referensi dan

bahan masukan bagi penelitian lebih lanjut yang berhubungan dengan

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan penelitian ini, telah dilakukan oleh :

1. Tjhai Fung J en (2002)

Judul yang digunakan “Faktor-Faktor Yang Mempengaruhi Kinerja

Sistem Informasi Akuntansi“.

Rumusan Masalah :

Apakah keterlibatan pemakai, kemampuan teknik personal,

ukuran organisasi, dukungan manajemen puncak, formalisasi

pengembangan, program pelatihan dan pendidikan, keberadaan dewan

pengarah dan lokasi departemen sistem informasi berpengaruh

terhadap kinerja sistem informasi akuntansi ?

Alat uji :

Koefisien Korelasi Pearson dan metode pengujian U Test.

Hasil Penelitian :

Dari hasil analisis kinerja sistem informasi akuntansi yang

diukur dengan menggunakan kepuasan pemakai (user satisfaction) dan

1. Variabel keterlibatan pemakai memiliki hubungan yang positif

dengan kinerja sistem informasi akuntansi, tetapi hanya dengan

pemakaian sistem informasi yang signifikan.

2. Variabel kemampuan teknik personal sistem informasi tidak

memiliki hubungan yang signifikan terhadap kinerja sistem

informasi akuntansi, baik kepuasan pemakai maupun pemakaian

sistem.

3. Variabel ukuran organisasi memiliki hubungan yang positif dan

signifikan dengan kinerja sistem informasi akuntansi.

4. Variabel dukungan manajemen puncak mamiliki hubungan yang

positif dengan kinerja sistem informasi akuntansi, tetapi hanya

dengan kepuasan pemakai yang signifikan.

5. Variabel formalisasi pengembangan sistem informasi memiliki

hubungan yang positif dengan kinerja sistem informasi akuntansi,

tetapi hanya dengan kepuasan pemakai yang signifikan.

6. Variabel keberadaan program pelatihan dan pendidikan pemakai

memiliki perbedaan yang signifikan dengan kepuasan pemakai.

7. Variabel keberadaan dewan pengarah memiliki perbedaan yang

signifikan dengan pemakaian sistem.

8. Variabel lokasi departemen sistem informasi memiliki perbedaan

2. Luciana Spica Almilia, S.E., M.Si. dan Ir maya Briliantien, S.E.

(2006)

Judul yang digunakan “Faktor-Faktor Yang Mempengaruhi Kinerja

Sistem Informasi Akuntansi Pada Bank Umum Pemerintah di Wilayah

Surabaya dan Sidoarjo”.

Rumusan Masalah :

Apakah keterlibatan pemakai dalam proses pengembangan

sistem, kemampuan teknik personal sistem informasi, ukuran

organisasi, dukungan manajemen puncak, formalisasi pengembanngan

sistem informasi, program pelatihan dan pendidikan pemakai,

keberadaan dewan pengarah sistem informasi, dan lokasi departemen

sistem informasi berpengaruh terhadap Kinerja Sistem Informasi

Akuntansi.

Alat Uji :

Uji Korelasi Pearson dan Uji beda Mann-Whitney u Test.

Hasil Penelitian :

a. Pengujian yang dilakukan pada faktor keterlibatan pemakai dalam

proses pengembangan sistem menunjukkan tidak terdapat hubungan

yang signifikan antara keterlibatan pemakai dalam proses

pengembangan sistem dengan kinerja sistem informasi akuntansi.

b. Pengujian yang dilakukan pada faktor kemampuan teknik personal

kemampuan teknik personal dengan kinerja sistem informasi

akuntansi.

c. Pengujian yang dilakukan pada faktor ukuran organisasi

menunjukkan tidak terdapat hubungan yang signifikan antara

ukuran organisasi dengan kinerja sistem informasi akuntansi.

d. Pengujian yang dilakukan pada faktor dukungan manajemen

puncak menunjukkan terdapat hubungan yang signifikan antara

dukungan manajemen puncak dengan kinerja sistem informasi

akuntansi untuk atribut kepuasan pemakai. Tetapi dukungan

manajemen puncak menunjukkan tidak terdapat hubungan yang

signifikan dengan kinerja sistem informasi akuntansi untuk atribut

pemakaian sistem.

e. Pengujian yang dilakukan pada faktor formalisasi pengembangan

sistem informasi menunjukkan tidak terdapat hubungan yang

signifikan antara formalisasi pengembanngan sistem informasi

dengan kinerja sistem informasi.

f. Pengujian yang dilakukan pada faktor ada atau tidaknya program

pelatihan dan pendidikan pemakai menunjukkan keseluruhan

responden menjawab bahwa terdapat program pelatihan disetiap

perusahaan tempat responden bekerja.

g. Pengujian yang dilakukan pada faktor ada atau tidaknya dewan

pengarah sistem informasi menunjukkan keseluruhan responden

menjawab bahwa terdapat dewan pengarah sistem informasi

h. Pengujian yang dilakukan denga membandingkan kinerja sistem

informasi atas lokasi departemen sistem informasi yang berdiri

sendiri dibandingkan dengan yang bergabung denga departemen

lain menunjukkan tidak terdapat kinerja yang signifikan.

3. Rosmiaty Toding (2009)

Judul yang digunakan “Faktor-Faktor Yang Mempengaruhi Kinerja

Sistem Informasi Akuntansi pada PT. SURABAYA MEKABOX, Tbk

di Surabaya”.

Rumusan Masalah :

a. Apakah terdapat pengaruh dukungan manajemen puncak,

partisipasi pemakai, dan kemampuan teknik personal pemakai

sistem informasi terhadap Kinerja Sistem Informasi Akuntansi

pada PT. SURABAYA MEKABOX, Tbk di Surabaya ?

b. Manakah di antara variabel tersebut yang mempunyai pengaruh

dominan terhadap Kinerja Sistem Informasi Akuntansi pada PT.

SURABAYA MEKABOX, Tbk di Surabaya ?

Alat uji :

Analisis Regresi Linier Berganda.

Hasil Penelitian :

a. Bahwa dukungan manajemen puncak, partisipasi pemakai dan

pengaruh yang signifikan terhadap Kinerja Sistem Informasi

Akuntansi.

b. Berdasarkan uji parsial dapat disimpulkan bahwa variabel bebas

yang lebih dominan berpengaruh terhadap variabel Kinerja Sistem

Informasi Akuntansi adalah dukungan manajemen puncak.

4. Astr i Indyanti (2009)

Judul yang digunakan “Faktor-Faktor Yang Mempengaruhi Kinerja

Sistem Informasi Akuntansi Pada PT. WANGTA AGUNG I

Surabaya”

Rumusan Masalah :

Apakah partisipasi pemakai, dukungan manajemen puncak dan

kemampuan teknik personal sistem informasi berpengaruh terhadap

kinerja sistem informasi akuntansi pada PT. WANGTA AGUNG I

Surabaya ?

Alat Uji :

Analisis Regresi Linier Berganda.

Hasil Penelitian :

Partisipasi pemakai dan dukungan manajemen puncak

berpengaruh signifikan terhadap kinerja sistem informasi akuntansi,

sedangkan kemampuan teknik personal tidak berpengaruh signifikan

2.2. Landasan Teor i

2.2.1. Kiner ja

2.2.1.1. Penger tian Kiner ja

Menurut Pabundu (2005: 121), pengertian kinerja telah dirumuskan

oleh beberapa ahli antara lain sebagai berikut :

1. Stoner (1978) mengemukakan bahwa kinerja adalah fungsi dari

motivasi, kecakapan, dan persepsi peranan.

2. Barnadin dan Russel (1993) mendefinisikan kinerja sebagai pencatatan

hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan atau kegiatan

tertentu selama kurun waktu tertentu.

3. Handoko dalam bukunya Manajemen Personaliadan Sumber Daya

mendefinisikan kinerja sebagai proses dimana organisasi mengevaluasi

atau menilai prestasi kerja karyawan.

4. Prawiro Suntoro (1999) mengemukakan bahwa kinerja adalah hasil

kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu

organisasi dalam rangka mencapai tujuan organisasi dalam periode

waktu tertentu.

Berdasarkan definisi kinerja di atas, dapat diketahui bahwa

unsur-unsur yang terdapat dalam kinerja terdiri atas :

1. Hasil-hasil fungsi pekerjaan.

2. Faktor-faktor yang berpengaruh terhadap prestasi karyawan pegawai

seperti : motivasi, kecakapan, persepsi peranan, dan sebagainya.

Berdasarkan hal-hal di atas, Pabundu (2005: 121) mendefinisikan

kinerja sebagai hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau

kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor

untuk mencapai tujuan organisasi dalam periode tertentu.

Menurut Mangkunegara (2005: 67), kinerja berasal dari kata Job

Performance atau Actual Performance (prestasi kerja atau prestasi

sesungguhnya yang dicapai oleh seseorang). Pengertian kinerja (prestasi

kerja) adalah hasil secara kualitas dan kuantitas yang dicapai oleh seorang

pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab

yang diberikan kepadanya.

Beberapa definisi diatas dapat disimpulkan bahwa yang dimaksud

kinerja karyawan adalah hasil kerja dari seseorang maupun fungsi

pekerjaan tertentu yang berpengaruh dalam pencapaian tujuan perusahaan

dalam kurun waktu tertentu.

2.2.1.2. Faktor -Fak tor yang Mempengar uhi Kiner ja

Faktor-faktor yang mempengaruhi pencapaian kinerja adalah

faktor kemampuan (ability) dan faktor motivasi. Hal ini sesuai dengan

pendapat Keith Davis (1964: 484) dalam Mangkunegara (2005: 67)

bahwa:

Human Performance = ability + motivas

Motivation = attitude + situation

a. Faktor Kemampuan

Secara psikologis, kemampuan (ability) terdiri dari

kemampuan potensi (IQ) dan kemampuan reality (knowledge +skill).

Artinya pegawai yang memiliki IQ di atas rata-rata (IQ 110-120)

dengan pendidikan yang memadai untuk jabatannya dan terampil

dalam mengerjakan pekerjaan sehari-hari, maka ia akan lebih mudah

mencapai kinerja yang diharapkan. Oleh karena itu, pegawai perlu

ditempatkan pada pekerjaan yang sesuai dengan keahliannya.

b. Faktor Motivasi

Motivasi terbentuk dari sikap (attitude) seorang pegawai

dalam menghadapi situasi kerja. Motivasi merupakan kondisi yang

menggerakkan diri pegawai yang terarah untuk mencapai tujuan

organisasi (tujuan kerja).

2.2.2. Sistem Infor masi

2.2.2.1. Penger tian Sistem infor masi

Sistem informasi adalah kunci suatu badan usaha untuk tetap

bertahan dalam dunia persaingan.fungsi sistem informasi dalam suatu

organisasi adalah sebagai alat bantu pencapaian tujuan melalui penyediaan

informasi.

Definisi sistem informasi menurut Wilkinson (1990: 3) adalah

berurutan guna menyediakan informasi melalui suatu jaringan komunikasi

untuk berbagai macam pengguna untuk satu atau lebih tujuan.

Menurut James A. Hall (2001: 7), sistem informasi adalah

rangkaian prosedur formal di mana data dikumpulka, diproses menjadi

informasi, dan distribusikan kepada para pemakai.

Dari beberapa pendapat di atas dapat disimpulkan bahwa sistem

informasi adalah suatu cara terorganisisr (mengumpulkan, memasukkan,

memproses data) untuk mencapai sasaran dan tujuan organisasi.

2.2.2.2. J enis Sistem Infor masi

Menurut Bodnar dan Hopwood (2004: 6) , terdapat beberapa jenis

sistem informasi berbasis komputer yaitu :

1. Pengolahan Data Elektronik- Electronic Data Processing (EDP)

Adalah pemanfaatan teknologi komputer untuk melakukan

pengolahan data dan transaksi-transaksi dalam suatu organisasi. EDP

merupakan aplikasi akuntansi paling dasar dalam setiap organisasi.

2. Sistem Informasi Manajemen (SIM)

Menguraikan penggunaan teknologi komputer untuk

menyediakan informasi bagi pengambilan keputusan para manajer.

SIM menyediakan beragam informasi di luar yang berkaitan dengan

pengolahan data dalam organisasi. Misalnya :

a. Sistem Informasi Pemasaran adalah SIM yang menyediakan

dari informasi disediakan oleh SIA organisasi, contohnya : ikhtisar

penjualan dan informasi biaya.

b. Sistem Informasi Produksi adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi produksi. Kebanyakan dari

informasi disediakan oleh SIA organisasi, contohnya : ikhtisar

persediaan dan informasi biaya.

c. Sistem Informasi SDM adalah SIM yang menyediakan informasi

untuk digunakan oleh fungsi SDM (kepegawaian). Kebanyakan

dari informasi disediakan oleh SIA organisasi, contohnya : ikhtisar

pajak upah, gaji, dan informasi manfaat.

d. Sistem Informasi Keuangan adalah SIM menyediakan informasi

untuk digunakan oleh fungsi keuangan. Kebanyakan dari informasi

disediakan oleh aplikasi-aplikasi sistem informasi akuntansi

organisasi, contohnya : ikhtisar arus kas dan informasi

pembayaran.

3. Sistem Pendukung Kepuasan-Decission Support System (DSS)

Dalam sistem pendukung keputusan, data diproses ke dalam

format pengambilan keputusan bagi kepentingan pemakai akhir. DSS

mensyaratkan penggunaan model-model keputusan dan basis data

khusus serta benar-benar terpisah dari sistem prngolahan data.

4. Sistem Pakar-Expert System (ES)

Sistem pakar adalah sistem informasi basis pengetahuan yang

5. Sistem Informasi Eksekutif-Executive Information System (EIS)

Sistem ini dibuat bagi kebutuhan informasi strategi manajemen

tingkat puncak. EIS menyediakan akses yang mudah untuk memilih

informasi yang telah diproses oleh sistem informasi organisasi

manajemen puncak.

6. Sistem Informasi Akuntansi

Sistem berbasis komputer yang dirancang untuk mengubah data

akuntansi menjadi informasi. Guna mencakup siklus-siklus

pemrosesan transaksi, pengguna teknologi informasi dan

pengembangan sistem.

2.2.2.3. Kua litas Sistem Infor masi

Karakteristik kualitas sistem informasi yang baik menurut

Jogiyanto (2003: 10), meliputi :

1. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan

tidak bias atau menyesatkan.

2. Tepat waktu, berarti informasi yang datang pada penerima tidak boleh

terlambat.

2.2.3. Akuntansi

2.2.3.1. Penger tian Akuntansi

Menurut Wilkinson (1993: 15), akuntansi dan sistem informasi

sangat erat kaitannya. Akuntansi merupakan bagian besar dari informasi

umum yang dinyatakan dalam bentuk kuantitatif.

Menurut Simamora (2000: 4), akuntansi adalah proses

pengidentifikasian, pencatatan, dan pengkomunikasian kejadian-kejadian

ekonomi suatu organisasi kepada para pemakai informasi yang

berkepentingan.

2.2.4. Sistem Infor masi Akuntansi

2.2.4.1. Penger tian Sistem Infor masi Akuntansi

Menurut widjajanto (2001: 4), sistem informasi akuntansi adalah

susunan berbagai formulir catatan, peralatan, termasuk komputer dan

perlengkapannya serta alat komunikasi, tenaga pelaksana dan laporan yang

terkoordinasikan secara erat yang didesain untuk mentransformasikan data

keuangan menjadi informasi yang dibutuhkan manajemen.

Sistem informasi akuntansi adalah organisasi formulir, catatan, dan

laporan yang dikoordinasikan untuk menyediakan informasi keuangan

yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

2.2.4.2. Tujuan Sistem Infor masi Akuntansi

Menurut Mukhammad Fakhri Husein (2004: 4-5), tujuan dari

setiap sistem informasi akuntansi adalah menyediakan informasi akuntansi

bagi berbagai pemakai dan pengguna. Secara lebih khusus tujuannya

adalah :

1. Untuk mendukung operasi harian.

2. Untuk mendukung pembuatan keputusan oleh pembuat keputusan

intern perusahaan.

3. Memenuhi kewajiban yang berhubungan dengan pengelolaan

perusahaan.

Menurut Wilkinson (1993: 8), sistem informasi dalam dunia

bisnisdan pemerintahan mempunyai tiga tujuan, meliputi :

1. Menyediakan informasi yang menunjang pengambilan keputusan.

2. Menyediakan informasi yang mendukung operasi harian.

3. Menyediakan informasi yang menyangkut pengelolaan kekayaan.

Baik pengguna intern maupun ekstern dilayani oleh informasi

pendukung pengambilan keputusan dan informasi pendukung kegiatan

operasional, sedangkan informasi untuk pengelolaan kekayaan hanya

ditujukan bagi pengguna ekstern.

2.2.4.3. Pengembangan Sistem Infor masi Akuntansi

Pengembangan sistem informasi adalah proses memodifikasi atau

mengubah bagian-bagian atau keseluruhan sistem informasi

Sistem informasi berkembang selama masa kehidupan perusahaan.

Artinya suatu sistem yang baru akan mengganti sistem yang lama bila

sistem lama tidak lagi mampu memenuhi kebutuhan perusahaan yang terus

tumbuh dan berkembang.

Menurut Widjajanto (2001: 523), terdapat beberapa tahap siklus

pengembangan sistem informasi antara lain :

1. Perencanaan Sistem, dilakukan dalam suatu kerangka rencana induk

sistem yang mengkoordinasikan proyek-proyek pengembangan sistem

ke dalam rencana strategi perusahaan. Sasaran-sasaran strategi yang

baik di bidang pemasaran, produksi, pengembangan produk baru, atau

pembukaan bisnis baru, semua harus didukung oleh sistem yang

handal.

2. Analisis Sistem, untuk menguji sistem informasi yang ada dengan

lingkungannya dengan tujuan untuk memperoleh petunjuk mengenai

berbagai kemungkinan perbaikan yang dapat dilakukan untuk

meningkatkan kemampuan sistem itu sendiri.

3. Desain Sistem, menerjemahkan saran-saran yang dihasilkan dari

analisis sistem ke dalam bentuk yang dapat diimplementasikan. Tim

ini akan mengkaji hasil kerja tim terdahulu, menguji ulang saran yang

4. Implementasi Sistem, proses pengujian program komputer (proses

pengujian persetujuan) dan proses konversi, dimana semua data yang

disimpan dalam file sistem lama harus dipindahkan ke file dengan

format sesuai sistem baru.

5. Operasional Sistem, dilakukan pemeliharaan denngan tujuan untuk

memperbaiki kelemahan-kelemahan yang ditemukan dalam desain

sistem dan untuk melakukan perubahan-perubahan kecil dalam sistem

karena adanya perubahan lingkungan yang baru terjadi.

2.2.4.4. Par a Pemakai Sistem Infor masi Akuntansi

Menurut Simamora (2000: 6), para pembuat keputusan

membutuhkan informasi. Pihak-pihak yang membutuhkan informasi

akuntansi terdiri atas berbagai kalangan. Para pemakai laporan keuangan

dapat dibagi dalam dua golongan, yaitu :

1. Pemakai internal

Para manajer dan staf internal dari berbagai entitas bisnis.

Manajer-manajer perusahaan memakai informasi akuntansi untuk

menetapkan sasaran-sasaran bagi organisasinya, untuk mengevaluasi

kemajuan terhadap sasaran-sasaran tersebut dan mengambil tindakan

korektif manakala dibutuhkan.

2. Pemakai Eksternal

a. Pemilik Perusahaan, pemilik perusahaan telah menanamkan dana

membutuhkan informasi mengenai profitabilitas investasi.

Orang-orang ini menghendaki wawasan tentang pendapatan di masa lalu,

kemungkinan pertumbuhan pada waktu yang akan datang dan

prospek arus kas.

b. Karyawan, para karyawan berkepentingan dengan penilaian

finansial perusahaan, guna menunjukkan suatu indikasi

keselamatan pekerjaan mereka. Selain itu, kalangan karyawan juga

berminat pada informasi yang memungkinkan mereka menilai

kemampuan perusahaan dalam memberikan balas jasa, tunjangan

pensiun dan kesempatan kerja.

c. Investor, investor memasok dana yang dibutuhkan untuk memulai

kegiatan usaha. Untuk memutuskan permodalan suatu perusahaan,

pemodal-pemodal potensial mengevaluasi besarnya pendapatan

yang diperkirakan dapat diraup dari investasi mereka.

d. Kreditor, kreditor adalah pihak yang menyediakan barang-barang,

jasa-jasa, dan sumber-sumber daya keuangan bagi perusahaan baik

dengan mengucurkan kredit usaha maupun memberikan pinjaman.

Golongan kreditur para pemasok, bank, dan lembaga keuangan

lainnya. Kreditor berminat untuk mengetahui kewajiban-kewajiban

secara tepat waktu dan terjadwal.

e. Badan Pemerintahan, pemerintah membutuhkan informasi dalam

lainnya. Besarnya pajak terutang yang harus dibayar tentunya

ditetapkan berdasarkan angka yang tertera dalam laporan

keuangan.

f. Organisasi Nirlaba, organisasi nirlaba seperti yayasan pendidikan,

rumah sakit, panti asuhan, memakai informasi akuntansi untuk

merencanakan dan mengelola aktifitas-aktifitasnya. Mereka perlu

menyusun anggaran, menggaji pegawai-pegawainya, membeli

peralatan, yang semuanya itu membutuhkan informasi akuntansi.

g. Masyarakat, masyarakat umum sering bergantung pada informasi

keuangan yang dirangkum dalam laporan-laporan keuangan untuk

mengevaluasi tindakan-tindakan perusahaan besar di Indonesia.

Masyarakat banyak memakai informasi finansial dalam menilai

keberadaan ekonomi perusahaan-perusahaan di tengah masyarakat.

2.2.5. Fak tor -Faktor Yang Mempengar uhi Kiner ja Sistem Infor masi

Akuntansi

2.2.5.1. Par tisipasi Pemaka i

Pentingnya partisipasi pemakai dalam pengembangan telah diakui

secara luas dalam literature. Partisipasi digunakan untuk menunjukkan

intervensi personal yang nyata dari pemakai dalam pengembangan sistem

informasi, mulai dari tahap perencanaan, pengembangan sampai tahap

Partisipasi pemakai adalah keterlibatan mental dan emosional

orang-orang dalam situasi kelompok yang mendorong mereka untuk

memberikan kontribusi kepada tujuan kelompok dan berbagi

tanggungjawab pencapaian tujuan itu (Davis, 1996: 179).

Menurut Davis (1996: 179) ada tiga gagasan penting dalam

partisipasi kinerja, antara lain :

1. Keterlibatan mental dan emosional, berpartisipasi berarti keterlibatan

mental dan emosional para pegawai daripada hanya berupa aktifitas

fisik.

2. Motivasi kontribusi, bahwa partisipasi memotivasi orang-orang untuk

memberikan kontribusi, mereka diberi kesempatan untuk menyalurkan

sumber insiatif dan kreatifitasnya guna mencapai tujuan organisasi.

3. Penerimaan tanggung jawab, partisipasi berarti mendorong

orang-orang untuk menerima tanggung jawab dalam aktifitas kelompok.

Partisipasi membantu mereka menjadi pegawai yang bertanggung

jawab daripada hanya sekedar pelaksana yang tidak bertanggung

jawab.

Partisipasi pemakai merupakan perilaku, pekerjaan, dan aktifitas

yang dilakukan oleh pemakai selama proses pengembangan sistem

informasi (Barki dalam Restuningdiah dan Indriantoro, 2000: 121).

Pengembangan sistem informasi, apabila pemakai diajak

penggunaan sistem informasi. Pada kenyataannya sering kali pemakai

lebih mengetahui apa yang mereka butuhkan dalam suatu sistem

informasi, dengan diajak berpartisipasi, maka pemakai dapat

menyampaikan keinginan-keinginan mereka berkaitan dengan proses

pengembangan sistem informasi.

2.2.5.2. Dukungan Manajemen Puncak

2.2.5.2.1. Penger tian Manajemen

Manajemen adalah proses perencanaan, pengorganisasian,

pengarahan dan pengawasan usaha-usaha para anggota organisasi dan

penggunaan sumber daya organisasi agar mencapai tujuan organisasi yang

telah ditetapkan (Handoko, 2003: 8).

2.2.5.2.2. Tingkatan Manajemen

Menurut Jogiyanto (2003: 17), tingkatan manajemen dalam

organisasi dibagi menjadi tiga golongan berbeda :

1. Manajer Lini-pertama

Tingkatan paling rendah dalam suatu organisasi yang

memimpin dan mengawasi tenaga-tenaga operasional. Para manajer ini

disebut dengan kepala atau pimpinan, mandor, dan penyelia.

2. Manajer Menengah

Para manajer menengah membawahi dan mengarahkan

operasional. Sebutan lain manajer menengah adalah manajer

departemen, kepala pengawas.

3. Manajer Puncak

Manajer puncak terdiri dari sekelompok kecil eksekutif.

Manajer puncak bertanggung jawab atas keseluruhan manajemen

organisasi. Sebutan lain manajer puncak adalah direktur, presiden

kepala divisi, dan wakil presiden senior.

2.2.5.2.3. Fungsi Manajemen

Menurut Handoko (2003: 23) ada lima fungsi manajemen yaitu sebagai

berikut :

1. Perencanaan (Planning)

Perencanaan adalah penetapan tujuan, prosedur, budget, dan

program dari suatu organisasi.

2. Penyusunan Personalia (staffing)

Penarikan, latihan dan pengembangan, serta penempatan dan

pemberian orientasi para karyawan dalam lingkungan kerja. Kegiatan

ini memanfaatkan segala saluran yang telah ditentukan oleh kegiatan

pengorganisasian.

3. Pengorganisasian (Organizing)

Suatu proses manajemen yang menyebabkan seseorang dapat

yang dibutuhkan untuk mencapai tujuan kemudian mengelompokkan

kegiatan tersebut menjadi satuan-satuan kerja.

4. Pengarahan (Directing)

Merupakan kerjasama karyawan dalam berbagai kegiatan,

untuk menuju tujuan yang telah ditentukan. Koordinasi adalah segala

usaha yang diperlukan tertuju kepada tujuan bersama tanpa tumpang

tindih kegiatan yang menyebabkan penghambatan pekerjaan.

5. Pengawasan (Controlling)

Penemuan dan penerapan cara dan peralatan untuk menjamin

bahwa rencana telah dilaksanakan sesuai dengan yang ditetapkan.

2.2.5.3. Kemampuan Teknik Per sonal

Pendekatan pengalaman (experiental theory) terhadap perubahan

perilaku didasari pada orang yang lebih percaya akan pengalaman mereka

sendiri daripada pengalaman orang lain.

Menurut Sogiharto (2001: 179), jika para pengguna sistem semakin

memahami teknologi, tugas dan keputusan yang diambil dan lingkungan

sosial, politis di tempat digunakannya sistem tersebut, mereka akan

memberikan kontribusi yang lebih besar bagi pengembang sistem tersebut.

Menurut pendapat Tjhai Fung Jen (2002: 138), bahwa terdapat

hubungan yang positif antara kemampuan teknik personal sistem informasi

2.2.6. Penga r uh Par tisipasi Pemakai Terhadap Kiner ja Sistem Infor masi

Akuntansi

Partisipasi pemakai merupakan perilaku, pekerjaan dan aktivitas

yang dilakukan oleh pemakai selama proses pengembangan sistem

informasi. Partisipasi digunakan untuk menunjukkan campur tangan

personal yang nyata dari pemakai dalam pengembangan sistem informasi,

mulai tahap perencanaan, pengembangan sampai tahap implementasi

sistem informasi, sedangkan dalam pengembangan sistem informasi,

apabila pemakai diajak berpartisipasi, maka akan membawa pengaruh yang

baik terhadap organisasi.

Teori yang mendukung partisipasi pemakai terhadap kinerja sistem

informasi akuntansi adalah teori Y dari Mc. Gregor. Dalam teori ini

dijelaskan bahwa orang-orang akan mengarahkan dan mengendalikan diri

sendiri untuk mencapai tujuan apabila mereka merasa terikat dengan tujuan

itu.

Hwang (1999) dalam Tjhai Fung Jen (2002: 137), mengatakan

bahwa keterlibatan pemakai yang sering dalam pengembangan sistem

informasi, maka kinerja sistem informasi akuntansi akan lebih tinggi

sehingga akan memberikan suatu kepuasan bagi para pemakai.

Teori tersebut di atas ditarik kesimpulan bahwa partisipasi adalah

bentuk dari pengarahan dan pengedalian diri sendiri untuk mencapai

untuk mencapai kepuasan pemakai informasi. Partisipasi pemakai

mempunyai hubungan yang positif terhadap kepuasan pemakai dan dalam

proses kinerja sistem informasi akuntansi.

2.2.7. Penga r uh Dukungan Manajemen Puncak Ter hadap Kiner ja Sistem

Infor masi Akuntansi

Manajemen puncak memegang peranan penting dalam setiap tahap

siklus kinerja sistem yang meliputi perencanaan, perancangan dan

implementasidan bertanggung jawab atas kelangsungan hidup dan

kesuksesan perusahaan.

Dukungan manajemen puncak yang memadai dalam proses kinerja

sistem informasi, perencanaan dan pengoperasian sistem informasi dalam

suatu perusahaan akan dapat meningkatkan keinginan pemakai untuk

menggunakan sistem informasi yang ada.

Teori yang mendukung pengaruh dukungan manajemen puncak

dengan kinerja sistem informasi akuntansi yaitu Teori kelompok. Teori

yang dikembangkan oleh Filley, House dan Kerr (1976) dalam Miftha

(2004: 29), menyatakan supaya kelompok bisa mencapai tujuannya, maka

harus terdapat suatu pertukaran yang positif di antara pemimpin dan

pengikutnya. Teori juga menunjukkan bahwa para pemimpin yang

memperhitugkan dan membantu pengikutnya mempunyai pengaruh yang

yang diberikan oleh pemimpin dapat berupa dukungan pimpinan kepada

bawahan.

2.2.8. Penga r uh Kemampuan Teknik Per sonal Ter hadap Kiner ja Sistem

Infor masi Akuntansi

Kemampuan teknik personal merupakan kesanggupan individu atau

personal dalam menggali potensi diri untuk mengembangkan sistem

informasi organisasi. Dengan menggambarkan apa yang terjadi pada

mereka, individu mengembangkan penjelasan personal atas reaksi mereka

dan membuat dalam usaha yang sadar untuk mencoba cara berperilaku

alternatif dalam situasi yang lain.

Menurut Toding (2009: 39), kemampuan merupakan kapasitas

seseorang dalam mengerjakan berbagai macam tugas dalam pekerjaannya,

dengan kemampuan yang ada, kegiatan karyawan tidak akan menyimpang

jauh dari kegiatan badan usaha sehingga memberikan kepuasan. Asumsi

lain mengatakan, jika seseorang menghabiskan waktu berpikirnya untuk

melakukan sesuatu yang baik, maka orang tersebut akan menampakkan

dorongan, energi dan hasrat, ingin sukses serta akan meraih tujuan yang

lebih besar.

Choe (1996) dalam Tjhai Fung Jen (2002: 138), mengatakan bahwa

kemampuan teknik personal pemakai yang baik akan mendorong pemakai

Teori di atas dapat ditarik kesimpulan bahwa terdapat hubungan

yang positif antara kemampuan teknik personal sistem informasi akuntansi

dengan kinerja sistemtem informasi akuntansi. Kemampuan teknik

personal merupakan keahlian yang diperoleh dari pendidikan dan

pengalaman. Rendahnya kemampuan yang dimiliki oleh karyawan tersebut

dalam menyiapkan informasi akuntansi menyebabkan penurunan kepuasan

terhadap pemakaian sistem informasi.

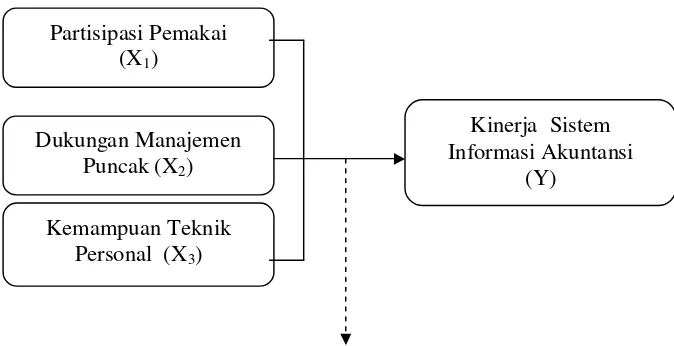

2.3. Ker angka Pikir

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah

diuraikan sebelumnya maka dapat disusun sebuah diagram kerangka pikir

seperti ini ditunjukkan pada gambar 2.4, sebagai berikut :

Regr esi Linier Ber ganda

Gambar . 2.1: Diagr am Ker anngka Pikir Dukungan Manajemen

Puncak (X2)

Kemampuan Teknik Personal (X3)

Kinerja Sistem Informasi Akuntansi

(Y) Partisipasi Pemakai

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

Diduga bahwa partisipasi pemakai, dukungan manajemen puncak,

dan kemampuan teknik personal sistem informasi berpengaruh terhadap

Kinerja Sistem Informasi Akuntansi pada PT. PAL INDONESIA

Definisi Oper asional dan Tek nik Pengukur an Var iabel

Definisi Operasinal

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasinal yang

diperlukan untuk mengukur konstrak variabel terseb ut (Nazir, 2005: 126).

Variabel yang digunakan dalam penelitian ini terdiri atas 3 (tiga)

variabel bebas (X) yaitu Partisipasi Pemakai (X1), Dukungan Manajemen

Puncak (X2), dan Kemampuan Teknik Personal (X3), dan satu variabel

terikat (Y) yaitu Kinerja Sistem Informasi Akuntansi.

Adapun definisi operasional dari masing-masing variabel tersebut,

yaitu sebagai berikut :

1. Var iabel Bebas (X), yang ter dir i dar i :

a. Par tisipasi Pemakai (X1)

Partisipasi pemakai yaitu perilaku, pekerjaan dan aktivitas

yang dilakukan pemakai selama proses pengembangan sistem

informasi.

Dalam pengembangan sistem informasi, apabila pemakai

diajak berpartisipasi, akan membawa pengaruh yang baik terhadap

b. Dukungan Manajemen Puncak (X2)

Dukungan manajemen puncak merupakan suatu partisipasi

atau suatu dorongan yang dilakukan oleh sekelompok kecil

eksekutif yang terlibat dalam kegiatan perencanaan (planning),

penyusunan personalia (staffing), pengorganisasian (organizing),

pengarahan (directing), dan pengawasan (controlling) untuk

mengembangkan sistem informasi bagi perusahaan dalam

mencapai suatu tujuan yang telah ditentukan (Elfreda, 2004: 32).

c. Kemampuan Teknik Per sonal (X3)

Kemampuan teknik personal sistem informasi adalah

kesanggupan individu atau personal dalam melakukan

pekerjaannya untuk mengembangkan sistem informasi dalam

organisasi.

Kemampuan teknik personal sistem informasi akuntansi

akan meningkatkan kinerja sistem informasi akuntansi karena

terdapat hubungan yang positif (Sugiarto Prajidno, 2006: 143).

2. Var iabel Ter ikat (Y)

a. Kiner ja Sistem Infor masi Akuntansi

Kinerja Sistem Informasi Akuntansi yaitu hasil

memodifikasi atau mengubah bagian-bagian atau keseluruhan

sistem informasi.

Menurut Soegiharto (2001) dalam Tjhai Fung Jen (2002:

Tek nik Pengukuran Var iabel

Adapun teknik pengukuran variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

1. Par tisipasi Pemakai (X1)

Variabel ini diukur dengan menggunakan instrumen yang

diadopsi Andreas (2004), dalam Astri (2009: 36), dengan 2 (dua) item

pertanyaan, dengan menggunakan indikator tingkat partisipasi

pengguna dalam proses pengembangan sistem informasi akuntansi.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai

tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

2. Duk ungan Manajemen Puncak (X2)

Variabel ini diukur dengan menggunakan instrumen yang

diadopsi Andreas (2004), dalam Astri (2009: 36), dengan 5 (lima) item

manajemen puncak terhadap sistem informasi, keterlibatan manajemen

puncak dan dukungan manajemen puncak.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3erarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai

tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

3. Kemampuan Teknik Personal (X3)

Variabel ini diukur dengan menggunakan instrumen yang di

adopsi dalam Astri (2009: 36), dengan 3 (tiga) item pertanyaan,

dengan menggunakan indikator keahlian yang dimiliki, pengaruh

lamanya bekerja, dan latar belakang pendidikan yang dimiliki.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut :

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai

tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

4. Kiner ja Sistem Infor masi Akuntansi (Y)

Variabel ini diukur dengan menggunakan instrumen yang

diadopsi Andreas (2004), dalam Astri (2009: 35). Indikator kepuasan

pemakai sistem diukur dengan menggunakan 16 (enam belas) item

pertanyaan yang terdiri dari 11 (sebelas) pertanyaan untuk mengetahui

tingkat kepuasan pemakai terhadap sistem innformasi akuntansi, 2

(dua) item pertanyaan untuk mengetahui tingkat keinginan dari

pemakai untuk menggunakan sistem di perusahaan dan 3 (tiga) item

pertanyaan untuk mengetahui kualitas sistem informasi akuntansi di

perusahaan.

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai

tengah antara sangat tidak setujudan sangat setuju dengan pernyataan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

Tek nik Penentuan Sampel

Populasi

Menurut Sumarsono (2004: 44), populasi merupakan kelompok

subjek atau objek yang memiliki ciri-ciri atau karakteristik-karakteristik

tertentu yang berbeda dengan kelompok subjek atau objek yang lain.

Populasi yang diambil dalam penelitian ini adalah manajer dan para

karyawan PT. PAL INDONESIA (Persero) di Surabaya., berjumlah 32

orang.

Sampel

Sampel adalah bagian dari sebuah populasi yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004:

44). Teknik penentuan sampel yang digunakan adalah purposive sampling,

yaitu teknik penarikan sampel yang berdasarkan ciri-ciri atau sifat khusus

yang dimiliki oleh sampel yang merupakan representatif dari populasi.

Kriteria-kriteria khusus meliputi :

1. Manajer atau Pelaksana yang menggunakan sistem informasi

akuntansi.

2. Pelaksana bagian finance accounting.

Berdasarkan kriteria-kriteria tersebut di atas maka jumlah anggota

sampel yang digunakan dalam penelitian ini berjumlah 32 responden,

dengan 7 orang tidak bersedia sehingga menjadi 25 responden.

Tek nik Pengumpulan Data

J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

yaitu merupakan sumber data yang diperoleh secara langsung dari sumber

asli pihak pertama (Ikhsan dan Ishak, 2005: 109), sedangkan sumber data

berasal dari jawaban kuisioner yang disebar pada 25 responden.

Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan meliputi (Nazir, 2005:

203) :

1. Kuisioner yaitu teknik pengumpulan data dengan cara menyebarkan

lembar daftar pertanyaan yang kemudian diisi oleh responden guna

melengkapi data.

2. Observasi yaitu teknik pengumpulan data dengan cara mengadakan

Uji Kualitas Data

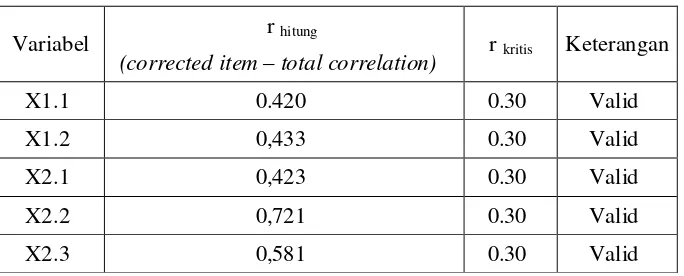

Uji Validitas

Menurut Arikunto dalam Riduwan (2004: 109) menjelaskan bahwa

validitas adalah ukuran yang menunjukkan tingkat keandalan atau

kesahihan suatu alat ukur. Suatu kuisioner dikatakan valid jika pertanyaan

pada kuisioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuisioner tersebut (Ghozali, 2002: 135).

Koefisien masing-masing item pertanyaan kemudian dibandingkan

dengan nilai rkritis dengan kriteria pengujian sebagai berikut :

a. Jika nilai rhitung > 0,30 berarti pernyataan valid.

b. Jika nilai rhitung ≤ 0,30 berarti pernyataan tidak valid (Sugiyono, 1992:

106).

Uji Reliabilitas

Menurut Riduwan (2004: 128), reliabilitas digunakan untuk

mengetahui apakah jawaban yang diberikan responden dapat dipercaya

atau dapat diandalkan. Suatu kuisioner dikatakan reliabel atau handal jika

jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari

waktu k waktu (Ghozali, 2002: 132).

Penelitian ini uji reliabilitasnya dilakukan melalui pengukuran

reliabilitas one shot atau pengukuran sekali saja dengan cara Cronbach

a. Jika nilai alpha > 0,60 berarti pernyataan reliabel.

b. Jika nilai alpha ≤ 0,60 berarti pernyataan tidak reliabel (Imam Ghozali,

2006: 42).

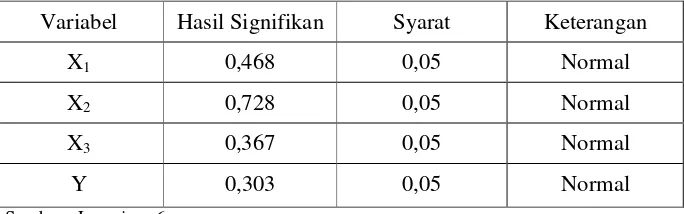

Uji Nor malitas

Uji Normalitas merupakan suatu alat uji yang digunakan untuk

menguji apakah variabel-variabel yang digunakan dalam model regresi

mempunyai distribusi normal atau tidak. Untuk mengetahui apakah data

tersebut berdistribusi normal, dapat diuji dengan Uji Kolmogorov Smirnov.

Menurut Sumarsono (2004: 43) dasar pengambilan keputusan yaitu:

a. Nilai Signifikan > 0,05 berarti data tersebut berdistribusi normal.

b. Nilai Signifikan < 0,05 berarti data tersebut tidak berdistribusi normal.

Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui regresi tidak

boleh bias. Sesuai dengan tujuan untuk mengambil keputusan BLUE,

maka harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh

dilanggar oleh persamaan tersebut, yaitu (Gujarati, 1999: 153) :

1. Autokor elasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi

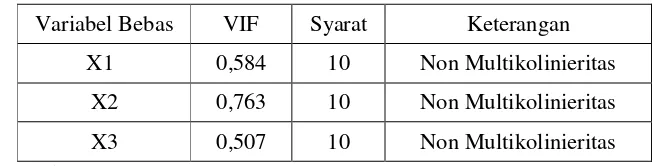

2. Multikolinier itas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antara variabel bebas.

Salah satu cara untuk mengetahui adanya multikolinieritas adalah

dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antara variabel bebas atau bebas

Multikolinieritas (Ghozali, 2002: 57-59).

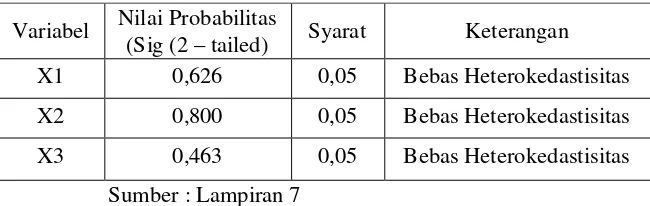

3. Heter osk edastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan ke pengamatan lain (Ghozali, 2006: 105).

Salah satu cara untuk mendeteksi ada atau tidak adanya

heteroskedastisitas adalah dengan uji korelasi rank spearman yaitu

dengan membandingkan antara nilai residual dengan seluruh variabel

bebas.

Deteksi adanya heteroskedastisitas, yaitu (Anonim, 2006: 60) :

a. Nilai probabilitas > 0,05 berarti bebas dari Heteroskedastisitas.

Teknik Analisis dan Uji Hipotesis

Tek nik Analisis

Teknik analisis yang digunakan adalah regresi linier berganda

dengan model persamaan yang digunakan adalah sebagai berikut :

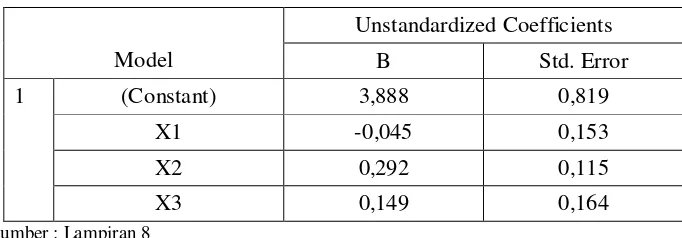

Y = β0 + β1X1 + β2X2 + β3X3 + e

(Anonim, 2008: L-21)

Keterangan :

Y = Kinerja Sistem Informasi Akuntansi

β0 = Konstanta

X1 = Partisipasi Pemakai

X2 = Dukungan Manajemen Puncak

X3 = Kemampuan Teknik Personal

β1,β2,β3 = Koefisien Regresi

e = Standart Error (Kesalahan baku)

Uji Hipotesis

Uji Kesesuaian Model

Uji F ini digunakan untuk mengetahui sesuai tidaknya model

regresi yang dihasilkan guna melihat pengaruh Partisipasi Pemakai,

Dukungan Manajemen Puncak, dan Kemampuan Teknik Personal

Hipotesis Statistik

1. H0 : β1 = 0, menunujukkan modelregresi yang dihasilkan tidak cocok

guna melihat pengaruh Partisipasi Pemakai, Dukungan

Manajemen Puncak, dan Kemampuan Teknik Personal

terhadap Kinerja Sistem Informasi Akuntansi.

H1 : β1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok guna

melihat pengaruh Partisipasi Pemakai, Dukungan

Manajemen Puncak, dan Kemampuan Teknik Personal

terhadap Kinerja Sistem Informasi Akuntansi.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas >

0,05, maka H

0diterima dan H

1 ditolakyang berarti model regresi yang dihasilkan tidak cocok guna

melihat pengaruh Partisipasi Pemakai, Dukungan Manajemen

Puncak, dan Kemampuan Teknik Personal terhadap Kinerja Sistem

Informasi Akuntansi.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima yang

berarti model regresi yang dihasilkan cocok guna melihat pengaruh

Partisipasi Pemakai, Dukungan Manajemen Puncak, dan

Kemampuan Teknik Personal terhadap Kinerja Sistem Informasi

Uji Par sial

Uji t ini digunakan untuk mengetahui dan membuktikan secara

empiris pengaruh Partisipasi Pemakai, Dukungan Manajemen Puncak, dan

Kemampuan Teknik Personal terhadap Kinerja Sistem Informasi

Akuntansi.

Hipotesis Statistik

1. H0 : β1 = 0, menunjukkan tidak ada pengaruh Partisipasi Pemakai,

Dukungan Manajemen Puncak, dan Kemampuan Teknik

Personal secara parsial terhadap Kinerja Sistem Informasi

Akuntansi.

H1 : β1 ≠ 0, menunjukkan ada pengaruh Partisipasi Pemakai,

Dukungan Manajemen Puncak, dan Kemampuan Teknik

Personal secara parsial terhadap Kinerja Sistem Informasi

Akuntansi.

2. Dalam penelitian ini digunakan tingkat signifiksn 0,05

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak yang

berarti tidak ada pengaruh Partisipasi Pemakai, Dukungan

Manajemen Puncak, dan Kemampuan Teknik Personal secara

parsial terhadap Kinerja Sistem Informasi Akuntansi.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima yang

berarti ada pengaruh Partisipasi Pemakai, Dukungan Manajemen

Puncak, dan Kemampuan Teknik Personal secara parsial terhadap

4.1. Deskr ipsi Obyek Penelitian

Sejar ah Singkat PT. PAL INDONESIA (per ser o)

Sur abaya

Sejarah adalah merupakan suatu kontinuitas kejadian yang tidak

dapat dipisahkan secara tajam antara satu denngan yang lainnya, sejalan

dengan sejarah tersebut.

PT. PAL INDONESIA (Persero) adalah perusahaan yang bergerak

di bidang pembangunan Kapal Baru, Pemeliharaan danPerbaikan Kapal,

sertaGeneral Engineering. Gagasan untuk mendirikan Industri Perkapalan

di Indonesia dimulai oleh gubernur Jenderal V.D. Capellen pada tahun

1822 dengan tujuan untuk menunjang armada laut kerajaan Belanda di

wilayah Asia.Pada tahun 1855 galangan kapal tersebut dapat menampung

perbaikan kapal besar dan dapat membangun kapal sampai kapasitas 1300

ton. Voor de marinestoomwezen adalahfasilitas untuk perbaikan

mesin-mesin kapal, dimana memiliki pabrik di selatan kota Surabaya, untuk

selanjutnya dipindah keUjung Surabaya dan selesai dibangun tahun 1891.

Sementara galangan kapal itu sendiri bernama MARINA dan didirikan

oleh pemerintah Belanda pada tahun 1939.Pada masa pendudukan Jepang,

Indonesia menasionalisasi perusahaan ini dan merubah namanya menjadi

Penataran Angkatan Laut (PAL).Tahun 1963 status PAL yang semula

jawatan dirubah menjadi bentuk Komando Penataran Angkatan Laut

(KONATAL 1970) dengan diperkuat keputusan

MENHANKAM/PANGAB nomor SKEP/A/39/VINI/1971 tentang Pokok

Organisasi dan Prosedur Angkatan Laut. Selanjutnya pada tahun 1978

dikeluarkan Peraturan Pemerintahan Nomor 14 yang menyatakan bahwa

KONATAL dijadikan badan hukum berbentuk Persero. Dalam hal ini

Pemerintah merubah status perusahaan dari Perusahaan Umum menjadi

Perseroan Terbatas sesuai dengan Akta No. 12 tanggal 15 April 1980,

yang dibuat oleh Notaris Hadi Moentoro, SH. Dengan demikian galangan

kapal ini resmidinamakan PT. PAL INDONESIA (Persero).

Lokasi Per usahaan

Dalam memilih atau menentukan lokasi perusahaan adalah

merupakan suatu hal yang sangat penting yang tidak dapat diabaikan

begitu saja karena penentuan lokasi perusahaan ini akan berpengaruh

sekali terhadap kelancaran operasional perusahaan, mempengaruhi besar

kecilnya tingkat keuntungan yang akan diperoleh saat sekarang maupun

yang akan datang, dan juga dapat berpengaruh pada kontinuitas atau

kelangsungan hidup perusahaan itu sendiri.

Lokasi PT. PAL INDONESIA (Persero) di Surabaya terletak di