KATA PENGANTAR

Assalamu’alaikum

wr.wb

Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat dan karunianya yang telah diberikan sehingga penulis bisa menyelesaikan skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya Jurusan Ekonomi Pembangunan. Dalam penulisan skripsi ini penulis mengambil judul “Analisis Rasio Likuiditas Dan Kualitas Aktiva Terhadap Capital Adequency Ratio (CAR) Pada Bank Swasta Nasional di Surabaya”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada. Walaupun demikian berkat bantuan dan bimbingan yang diterima dari bapak Drs.Ec.Patrap Wiprapto,MS. Selaku Dosen Pembimbing Utama yang dengan penuh kesabaran telah mengarahkan dari awal untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik.

Atas terselesaikannya skripsi ini, penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

banyak bantuan berupa sarana fasilitas dan perijinan guna pelaksanaan skripsi ini.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur. 3. Bapak Drs. Ec. Marseto D.S., Msi, selaku Ketua Program Studi Ekonomi

Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan iklas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

5. Bapak-bapak dan ibu-ibu staf instansi Badan Pusat Statistik Provinsi Jawa Timur (BPS), yang telah memberikan banyak informasi dan data-data yang dibutuhkan untuk mengadakan penelitian dalam penyusunan skripsi ini.

6. Ayah, ibu, kakak, adik- adik ku, beserta Keluarga tercinta yang telah memberikan motivasi, do’a, semangat dan dorongan moral, materil serta spiritualnya yang telah tulus kepada peneliti, sehingga peneliti dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

persatu yang selalu memotivasi, membantu, dan mendukung peneliti dalam meyelesaikan skripsi ini.

Semoga Allah SWT berkenan dan memberikan balasan, limpahan rahmat, serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah diberikan.

Akhir kata, besar harapan bagi peneliti semoga skripsi ini dapat bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi dan bagi pihak-pihak lain yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Surabaya, Februari 2011

DAFTAR ISI

Halaman

DAFTAR ISI ... ....iv

DAFTAR GAMBAR... ix

DAFTAR TABEL...xi

DAFTAR LAMPIRAN...xii

ABSTRAKSI...xiii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 7

1.3.Tujuan Penelitian ... 8

1.4.Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA... 10

2.1. Penelitian Terdahulu ... . 10

2.1.1 Perbedaan penelitian Terdahulu ... . 15

2.2. Landasan Teori ... . 15

2.2.1. Kinerja keuangan Bank ... . 15

2.2.1.1 Likuiditas Bank ... . 16

2.2.1.3 Permodalan ... 19

2.3 Hubungan LDR,IPR,APB dan NPL terhadap CAR ... . 20

2.4 Kerangka Pikir... . 23

2.5 Hipotesis ... 24

BAB III. METODOLOGI PENELITIAN ... 25

3.1.Definisi Operasional Dan Pengukuran Variabel ... . 25

3.2. Teknik Penentuan Data ... . 27

3.3. Jenis dan Sumber data ... . 28

3.4. Teknik Pengumpulan Data ... . 28

3.5 Teknik Analisis dan uji Hipotesis... 29

3.5.1 Teknik Analisis. ... . 29

3.5.2 Uji Hipotesis ... 30

3.6 Uji Asumsi Klasik (BLUE... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... . 40

4.2 Deskripsi Hasil Penelitian ... 42

4.2.1 Perkembangan Capital Adequency Ratio ... 42

4.2.2 Perkembangan Investing Policy Ratio... 43

4.2.3 Perkembangan Loan to Deposit Ratio ... 44

4.2.5 Perkembangan Non Performing Loan ... 47

4.3 Analisis dan Pengujian Hipotesis ... 48

4.3.1 Pengujian Hasil Analisis regresi Linier berganda Sesuai dengan Asumsi Klasik( Best linier Unbiassed Estimator)... 48

4.3.2. Analisis Hasil Perhitungan Koefisien Regresi……….... 51

4.4 Uji Hipotesis... 53

4.4.1 Analisis Secara Simultan... 53

4.4.2 Uji Hipotesis Secara Parsial... 55

4.5 Implementasi hasil penelitian ... 62

BAB V KESIMPULAN DAN SARAN 5.1 kesimpulan……… 64

5.2 Saran ……… 67

DAFTAR GAMBAR

Halaman

Gambar 1. Pengaruh Rasio-rasio Keuangan terhadap CAR ... 23

Gambar 2. Kurva Uji Hipotesis secara Simultan ... 32

Gambar 3. Kurva Uji Hipotesis Secara Parsial ... 33

Gambar 4. Kurva Durbin - Watson ... 36

Gambar 5. Kurva Durbin - Watson ... 49

Gambar 6. Kurva Uji Hipotesis secara Simultan ... 54

Gambar 7. Kurva Analisis Uji t Pengaruh Investing Policy Ratio (X1) terhadap Capital Adequency Ratio (Y)... 56

Gambar 8. Kurva Analisis Uji t Pengaruh Loan to Deposit Ratio (X2) terhadap Capital adequency Ratio (Y) ... 58

Gambar 9. Kurva Analisis Uji t Pengaruh Aktiva produktif Bermasalah (X3) terhadap Capital Adequency Ratio (Y)... 59

Gambar 10. Kurva Analisis Uji t Pengaruh Non Performing Loan (X4) terhadap Capital Adequency Ratio (Y) ... 60

DAFTAR TABEL

Halaman

Tabel 1. Auto Korelasi DurbinWatson ... 37

Tabel 2. Perkembangan Capital Adequency Ratio... 42

Tabel 3. Perkembangan Investing Policy Ratio ... 43

Tabel 4. Perkembangan Loan to Deposit Ratio ... 44

Tabel 5. Perkembangan aktiva Produktif Bermasalah ... 45

Tabel 6. Perkembangan Non Performing Loan ... 47

Tabel 7. Hasil Pengujian Heterokedastis ... 50

Tabel 8. Hasil Pengujian multikoleneritas ... 51

Tabel 9. Hubungan antar variabel bebas dan variabel terikat ... 51

Tabel 10. Hasil Perhitungan uji F, variabel bebas terhadap Return On Asset ... 53

DAFTAR LAMPIRAN

Lampiran 1 : Data Input Bank swasta Nasional di Surabaya

Lampiran 2 : ( Analisis Regresi Linear Capital Adequency Ratio Pada bank Swasta Nasional Di Surabaya )

Tabel Variables Entered / Removed Tabel Model Summary

Tabel ANOVA Lampiran 3 : Tabel Coefficients

Tabel Collinearity Diagnostic Lampiran 4 : Tabel Residuals Statistics

Tabel Correlations

ANALISIS RASIO LIKUIDITAS DAN KUALITAS AKTIVA TERHADAP CAPITAL ADEQUENCY RATIO (CAR) PADA BANK

SWASTA NASIONAL DI SURABAYA Oleh :

Ika Retno Tri Setiyaningsih ABSTRAKSI

Tujuan dari penelitan ini adalah untuk mengetahui Investing policy Ratio ,

Loan To deposit Ratio, Aktiva Produktif Bermasalah dan Non Performing Loan

berpengaruh terhadap Capital Adequency ratio Pada Bank swasta nasional di Surabaya dan untuk mengetahui faktor yang paling dominan pengaruhnya terhadap Capital adequency ratio pada Bank Swasta nasional di Surabaya.

Penelitian ini menggunakan data sekunder dengan kurun waktu empat tahun (2007-2010), dimana data tersebut diperoleh dari Bank Indonesia. Untuk analisis data menggunakan alat bantu komputer dengan menggunakan SPSS (Statistik Program for Social Science) versi 13.0. Analisis yang digunakan dalam penelitian ini adalah Regresi Linier Berganda dan Uji Hipotesis yang digunakan adalah Uji t dan Uji F statistik

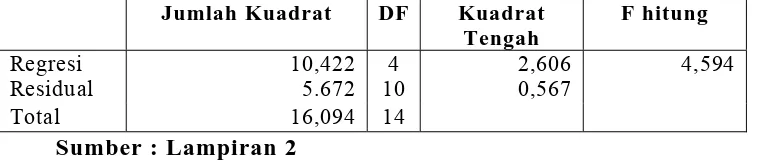

Berdasarkan hasil analisis dan pengujian hipotesis secara simultan variabel bebas, yaitu Investing Policy Ratio (X1), Loan To Deposit Ratio (X2), Aktiva

Produktif Bermasalah (X3) dan Non Performing Loan (X4) berpengaruh signifikan

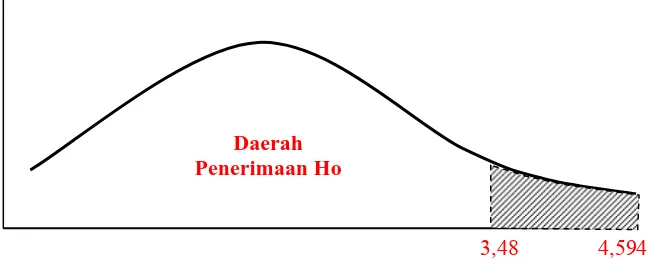

terhadap variabel terikatnya Capital adequency Ratio Pada Bank swasta Nasional Di Surabaya (Y) diperoleh hasil Fhitung sebesar = 4,594 > Ftabel = 3,48.

Sedangkan pengujian secara parsial Investing Policy Ratio (X1) tidak

berpengaruh terhadap Capital adequency Ratio (Y) Pada Bank swasta Nasional Di Surabaya t hitung = 0,574 < t tabel = 2,228 ,Loan To Deposit Ratio (X2) berpengaruh

terhadap Capital adequency Ratio (Y) Pada Bank swasta Nasional Di Surabaya t

hitung = 1,859 > t tabel = 1,812, variabel Aktiva Produktif Bermasalah (X3)

berpengaruh terhadap Capital adequency Ratio (Y) Pada Bank swasta Nasional Di Surabaya t hitung = -2,270 > t tabel = 2,228 dan Non Performing Loan (X4) memiliki

pengaruh yang signifikan terhadap Capital adequency Ratio (Y) Pada Bank Swasta Nasional Di Surabaya t hitung = 2,754 > t tabel = 2,228.

Keempat variabel bebas X1, X2, X3, X4 maka variabel yang paling

dominan untuk mempengaruhi variabel Y adalah variabel X4 dengan nilai r2

sebesar 0,431 atau 43,1%.

Kata Kunci : Capital Adequency ratio (Y) , Investing policy Ratio (X1), Loan to

1

BAB I

PENDAHULUAN

1.1 Latar belakang

Bank merupakan salah satu lembaga keuangan yang bergerak di bidang

keuangan .Pengertian bank menurut undang-undang No. 10 tahun 1998 tentang

perubahan atas undang-undang No. 7 tahun 1992 tentang perbankan menyatakan

bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan

atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.(Siamat,2004:87)

Krisis ekonomi tahun 1997 yang kemudian berkembang menjadi krisis

multi dimensi membawa dampak kehancuran usaha perbankan di Indonesia. Hal

ini meninggalkan kredit macet cukup besar, yang sampai saat ini belum

terselesaikan oleh BPPN maupun oleh Bank pemberi kredit, membawa dampak

terhadap kerugian negara dan rakyat yang cukup besar. Jasa perkreditan sebagai

produk usaha perbankan merupakan salah satu penyumbang pendapatan terbesar

Bank dibanding beberapa produk jasa perbankan lainnya. (Wilopo, 2000:64-66). Kegagalan suatu perusahaan khususnya yang bergerak dalam bidang

perbankan dapat dilihat dan diukur antara lain melalui kinerja keuangan, yaitu

dengan cara menganalisis laporan keuangan. Analisis laporan keuangan

2

dengan posisi keuangan perusahaan serta hasil-hasil yang telah dicapai

sehubungan dengan pemilihan strategi perusahaan yang akan diterapkan. Dengan

melakukan analisis laporan keuangan perusahaan, maka pimpinan perusahaan

dapat mengetahui keadaan serta perkembangan finansial perusahaan beserta hasil-

hasil yang telah dicapai di waktu lampau dan di waktu yang sedang berjalan.

Selain itu, dengan melakukan analisis keuangan di waktu lampau maka dapat

diketahui kelemahan-kelemahan perusahaan maupun hasil-hasil yang dianggap

cukup baik serta untuk mengetahui potensi kegagalan perusahaan. Dengan

diketahuinya kemungkinan kesulitan keuangan yang akan terjadi sedini mungkin,

maka pihak manajemen dapat melakukan antisipasi dengan mengambil

langkah-langkah yang dianggap perlu dilakukan untuk mengantisipasinya. Meskipun

demikian, informasi lain yang berhubungan dengan variabel makro juga sangat

perlu diperhatikan dan dijadikan pertimbangan.

Dan kunci keberhasilan bank adalah bagaimana bank tersebut bisa merebut

hati masyarakat sehingga peranannya sebagai financial intermediary berjalan

dengan baik. Saat ini bank memiliki peranan penting dalam perekonomian suatu

Negara, khususnya sebagai perantara keuangan dan fasilitas sistem pembayaran.

Karena itu kesehatan bank merupakan kepentingan semua pihak yang terkait baik

pemilik, pengelola bank, Bank Indonesia (BI) serta masyarakat pengguna jasa

perbankan.

Bank Indonesia saat ini dalam kebijakannya telah menetapkan peraturan

peraturan guna meningkatkan kinerja perbankan Indonesia.Kinerja Bank

3

mewajibkan setiap bank,baik bank milik pemerintah maupun milik swasta dalam

pemenuhan modal minimum menetapkan standart kecukupan modal bank

minimal diatas 100 milyar atau rasio kewajiban penyediaan modal minimum

(CAR) yakni 8% (SEBI No 7/10/DPNP Tanggal 31 Maret 2005) .Salah satu alat

untuk mengukur kemampuan bank dalam memenuhi kewajiban permodalannya

dapat dihitung menggunakan rasio CAR.Faktor-faktor yang mempengaruhi

tingkat rasio CAR adalah rasio rasio keuangan seperti rasio likuiditas yang terdiri

dari Loan to Deposit Ratio (LDR) dan Investing Policy Ratio (IPR).Rasio kualitas

aktiva produktif yang terdiri dari Non Performing Loan (NPL) dan Aktiva

Produktif Bermasalah (APB). Ketergantungan bank terhadap modal sangat besar .

Tidak seperti institusi non bank lainnya yang jika kekurangan modal tidak akan

mempengaruhi ekseptansinya. Peranan modal dalam bisnis perbankan sangat

penting, mengingat semakin besar modal maka semakin tinggi kekuatan bank

tersebut untuk melakukan kegiatan bisnisnya .Potensi-potensi risiko bank dalam

operasional sehari-harinya harus memiliki dukungan Capital Adequacy Rasio

(CAR).

Kinerja perbankan nasional yang buruk dianggap berperan terhadap

munculnya krisis moneter di Indonesia. Salah satu ukuran untuk melihat kinerja

perbankan adalah melalui CAR. Pemilihan variabel CAR sebagai variabel

dependen dikarenakan CAR merupakan indikator yang paling penting menurut

4

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal yang

menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi

dan kemampuan manajemen bank mengidentifikasi,mengukur,

mengawasi,mengontrol resiko-resiko yang timbul dan yang berpengaruh terhadap

besarnya modal bank .Bank Indonesia sebagai otoritas yang berwenang mengatur

dan mengawasi perbankan di Indonesia.

Likuiditas adalah kemampuan bank dalam memenuhi kewajiban jangka

pendeknya atau kewajiban yang sudah jatuh tempo. Pengukuran tingkat likuiditas

dapat diukur dengan rasio keuangan yang diantaranya adalah Loan to Deposit

Ratio (LDR),dan Investing Policy Ratio (IPR). LDR merupakan rasio yang

digunakan untuk mengukur tingkat penggunaan dana milik masyarakat dalam

bentuk kredit . pengaruh LDR terhadap CAR adalah searah atau positif, karena

LDR meningkat berarti peningkatan total kredit lebih besar dari peningkatan dana

pihak ketiga.Akhirnya pendapatan bank meningkat,laba bank meningkat,modal

meningkat artinya kredit yang disalurkan meningkat sehingga CAR meningkat

.sedangkan IPR digunakan untuk mengukur seberapa besar dana bank

dialokasikan dalam bentuk investasi pada surat-surat berharga.Begitu juga dengan

Hubungan IPR dengan CAR adalah searah atau positif , karena investasi pada

surat berharga yang dilakukan bank meningkat maka pendapatan meningkat dan

laba meningkat dan akibatnya modal meningkat sehingga CAR meningkat.

Kualitas Aktiva Produktif adalah kemampuan suatu bank dalam

pengelolaan aktiva produktif yang merupakan sumber pendapatan bank yang

5

tingkat kualitas aktiva produktif dapat diukur dengan rasio Aktiva Produktif

Bermasalah (APB) dan Non Performing Loan (NPL) . APB menunjukkan aktiva

produktif yang diklasifikasikan kurang lancar ,diragukan dan macet. Pengaruh

APB terhadap CAR adalah berlawanan arah atau negatif, karena APB meningkat

akibatnya aktiva produktif bermasalah meningkat maka pendapatan menurun laba

menurun akibatnya modal menurun sehingga CAR menurun . Sedangkan NPL

digunakan untuk mengukur besarnya kredit bermasalah pada bank .Pengaruh NPL

terhadap CAR adalah berlawanan arah atau negatif ,karena NPL meningkat

artinya kredit bermasalah meningkat maka pendapatan menurun dan laba

menurun atau rugi akibatnya modal menurun sehingga CAR menurun.

Kondisi ekonomi membawa dampak pada menurunnya jumlah bank yang

beroperasi, bahkan banyak yang masih beroperasi juga menurun kinerjanya,

sehingga perlu tindakan-tindakan untuk menyelamatkan dan menyehatkan bank

umum. Disamping tindakan atau kebijakan yang ditempuh oleh Bank Indonesia,

juga diharapkan adanya kemajuan kinerja bank termasuk didalamnya peningkatan

perolehan profitabilitas (Wilopo, 2000:64-66).

Sampai saat ini sudah tercatat berapa jumlah Bank-Bank Swasta Nasional

yang berpusat di Surabaya pada tiga tahun terakhir mulai tahun 2008 sampai

dengan tahun 2010 yaitu PT Bank Antar Daerah, PT Bank Maspion Indonesia, PT

Centratama Nasional Bank, PT Prima Master Bank

Bank-bank Swasta Nasional yang berpusat di Surabaya, menunjukkan

penurunan selama tahun 2008 sampai tahun 2010 rata- rata CAR yaitu 19,40%

Bank-6

bank swasta Nasional yang berpusat di surabaya mengalami penurunan Hal inilah

yang menjadi peneliti tertarik untuk meneliti “Analisis Rasio Likuiditas dan

7

1.2 Perumusan masalah

1. Apakah variabel Investing Policy ratio (IPR) mempunyai pengaruh yang

signifikan terhadap Capital Adequacy Ratio (CAR) pada bank swasta nasional

di Surabaya?

2. Apakah variabel Loan to Deposit Ratio ( LDR) mempuyai pengaruh

signifikan yang terhadap Capital Adequacy Ratio (CAR) pada bank swasta

nasional yang di Surabaya?

3. Apakah variabel Aktiva Produktif Bermasalah (APB) mempunyai pengaruh

yang signifikan terhadap Capital Adequcy Ratio (CAR) pada bank swasta

nasional yang di Surabaya ?

4. Apakah variabel Non Performing Loan (NPL) mempunyai pengaruh yang

signifikan terhadap Capital Adequacy Ratio (CAR) pada bank swasta nasional

yang di Surabaya?

5. Diantara Investing Policy Ratio, Loan to Deposit Ratio, Aktiva Produktif

Bermasalah, Non Performing Loan, Manakah yang memiliki konstribusi

yang paling besar terhadap Capital Adequacy Ratio (CAR) pada bank swasta

8

1.3 Tujuan Penelitian

1. Mengetahui tingkat signifikansi pengaruh efektivitas Investing Policy ratio

(IPR) terhadap Capital Adequacy ratio (CAR) pada bank swasta nasional di

Surabaya.

2. Mengetahui tingkat signifikansi pengaruh efektivitas Loan to Deposit Ratio

(LDR) terhadap Capital Adequacy ratio (CAR) pada bank swasta nasional di

Surabaya.

3. Mengetahui tingkat signifikansi pengaruh efektivitas Aktiva Produktif

Bermasalah (APB) terhadap Capital Adequacy ratio (CAR) pada bank swasta

nasional di Surabaya.

4. Mengetahui tingkat signifikansi pengaruh efektivitas Non Performing Loan

(NPL) terhadap Capital Adequacy ratio (CAR) pada bank swasta nasional di

Surabaya.

5. mengetahui Investing Policy Ratio, Loan to Deposit Ratio, Aktiva Produktif

Bermasalah, Non Performing Loan yang memberikan konstribusi atau

pengaruh yang paling besar terhadap Capital Adequacy Ratio (CAR) pada

9

1.4 Manfaat Penelitian

Hasil dari penelitian ini akan memberikan manfaat bagi pihak-pihak yang

membutuhkan antara lainnya adalah :

1. Bagi Peneliti

Hasil penelitian ini dapat mengembangkan pengetahuan dan wawasan penulis

mengetahui sejauh mana kinerja keuangan berpengaruh terhadap CAR pada

bank swasta nasional di Surabaya.

2. Bagi Perbankan

Hasil penelitian ini dapat dijadikan sebagai masukan tolak ukur bagi pihak

manajemen bank.Apakah pengelolaan dana telah dilaksanakan dengan baik

atau tidak .serta sebagai bahan pertimbangan dalam usaha untuk mengatasi

masalah yang dihadapi dalam meningkatkan kesehatan bank,terutama dalam

rasio permodalan yaitu Capital Adequacy ratio (CAR).

3. Bagi UPN

Hasil penelitian ini dapat dijadikan sebagai tambahan perbendaraan koleksi

perpustakaan UPN veteran jatim dan sebagai bahan pembanding atau bahan

acuan bagi semua mahasiswa yang akan mengambil judul yang sama untuk

10

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian terdahulu sangat bermanfaat sebagai acuan bagi penulis dalam

penelitian ini. Penelitian terdahulu dijadikan acuan bagi penulis pada penelitian

ini :

1. (Abiwodo,dkk, 2004:2) Dengan judul penelitian “Pengaruh Modal, Kualitas aktiva Produktif, Rentabilitas dan Likuiditas Terhadap Rasio Laba Bersih

Industri Perbankan Yang Go Publik di Indonesia” . Dari hasil penelitian ini

dapat disimpulkan bahwa rasio laba bersih (Y) Secara simultan berpengaruh

signifikan terhadap variabel bebas ETA (X1), CAR (X2), LEA (X3), RORA

(X4) ,ROA (X5) ,BOPO (X6) ,LDR(X7), CBT (X8) yang ditunjukkan Fhitung

=30,098> Ftabel =3,09 hal ini menunjukkan bahwa Fhitung lebih besar dari Ftabel

.dan secara parsial hanya variabel LEA dan LDR yang tidak signifikan

terhadap rasio laba bersih pada tingkat α 5%, sedangkan keenam variabel yang

lain secara parsial mempunyai pengaruh yang signifkan terhadap rasio laba

bersih pada tingkat a 5%. Variabel RORA dan ROA mempunyai pengaruh

dominan terhadap rasio laba bersih industri perbankan yang go public di

Indonesia. Berdasarkan hasil penelitian bank disarankan untuk lebih

memperhatikan faktor loans (pinjaman) dalam memberikan kredit guna

11

2. (Almilia dan Herdiningtyas , 2005:2) Dengan judul penelitian “Analisis Rasio Camel Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan

Periode 2000-2002”. Dari hasil penelitian ini dapat disimpulkan bahwa

Variabel Independen dalam penelitian ini adalah rasio CAR(X1), APB(X2),

NPL(X3), PPAPAP(X4), ROA(X5), NIM(X6) dan BOPO(X7) dan variabel

dependen yaitu kondisi bermasalah suatu bank (Y). bahwa rasio CAR

mempunyai pengaruh negatif artinya semakin rendah rasio ini maka semakin

besar kemungkinan suatu bank dalam kondisi bermasalah. Pengaruh rasio CAR

terhadap kondisi bermasalah adalah signifikan karena tingkat signifikansi di

bawah 0.05 yaitu sebesar 0.027. Rasio APB, NPL,PPAPAP, ROA, dan NIM

tidak memiliki pengaruh yang signifikan terhadap kondisi bermasalah suatu

bank. Rasio BOPO mempunyai pengaruh positif artinya semakin tinggi rasio

ini maka kemungkinan suatu bank dalam kondisi bermasalah semakin

besar.Pengaruhnya terhadap kondisi bermasalah adalah signifikan karena

tingkat signifikansinya dibawah 0.05 yaitu sebesar 0.019. Metoda statistik yang

digunakan untuk menguji hipotesis penelitian adalah regresi logistik. Hasil

penelitian ini menunjukkan bahwa rasio keuangan CAMEL memiliki daya

klasifikasi atau daya prediksi untuk kondisi bank yang mengalami kesulitan

keuangan dan bank yang mengalami kebangkrutan. Dalam penelitian ini juga

memberikan bukti bahwa rasio CAR, APB, NPL, PPAPAP, ROA, NIM dan

BOPO secara statistik berbeda untuk kondisi bank bangkrut dan mengalami

kesulitan keuangan dengan bank yang tidak bangkrut dan tidak mengalami

12

bahwa hanya rasio keuangan CAR dan BOPO yang secara statistik signifikan

untuk memprediksi kondisi kebangkrutan dan kesulitan keuangan pada sektor

perbankan.

3. (Yuliani, 2007:10)Dengan judul penelitian ” Hubungan Efisiensi Operasional Dengan Kinerja Profitabilitas Pada Sektor Perbankan Yang Go Publik di Bursa

Efek Jakarta “.Dari hasil penelitian ini dapat disimpulkan bahwa Variabel

dependen dalam penelitian ini adalah ROA (Y) variabel dependen yaitu CAR

(X1),BOPO (X2),LDR (X3),MSDN (X4). Berdasarkan hasil perhitungan

besarnya koefisien determinasi R2 adalah 0,792 yang berarti bahwa

variabel-variabel bebas dalam penelitian ini secara simultan mampu memberikan

kontribusi terhadap variabel terikatnya ROA adalah 79,2%, sedangkan sisanya

sebesar 20,8% dipengaruhi oleh variabel lainnya yang tidak dimasukkan dalam

penelitian ini. Berdasarkan hasil uji parsial bahwa variabel BOPO dan CAR

berpengaruh signifikan terhadap ROA. Sedangkan MSDN dan LDR tidak

berpengaruh signifikan terhadap ROA. Besarnya koefisien korelasi

(hubungan) yang ditunjukkan oleh nilai R = 0,890 hal ini berarti adanya

indikasi hubungan yang kuat antar variabel bebas dengan variabel terikat.

4. (Hamonangan dan Siregar, 2009:13) Penelitian yang berjudul ” Pengaruh Capital Adequency Ratio, Debt To Equity Ratio, Non Performing Loan ,

Operating Ratio dan Loan To deposit Ratio terhadap Return On Equity (ROE)

Perusahaan Perbankan Yang Terdapat Di Bursa Efek Indonesia”. Dari hasil

peelitian dapat disimpulkan bahwa variabel dependen dalam penelitian ini

13

Adequency Ratio CAR (X1), Debt To Equity Ratio DER (X2), Non Performing

Loan NPL (X3), Operating Ratio OR (X4) dan Loan To deposit Ratio LDR

(X5). hasil Penguijian secara parsial menjelaskan bahwa CAR dan DER tidak

memiliki pengaruh yang signifikan terhadap ROE. Hal ini dapat dilihat dari t

hitung < t tabel dan memiliki tingkat signifikansi > 0,05 sementara itu, NPL,

OR, dan LDR memiliki pengaruh yang signifikan terhadap ROE. hal ini dapat

dilihat dari nilai t hitung > t tabel dan memiliki nilai signifikansi yang < 0,05

Secara simultan dapat diambil kesimpulan, bahwa CAR, DER, NPL, OR, dan

LDR memiliki pengaruh yang signifikan terhadap ROE. 36% variasi atau

perubahan dalam return on equity dapat dijelaskan oleh variasi dari capital

adequacy ratio, debt to equity ratio, non performing loan, operating ratio, dan

loan to deposit ratio, sedangkan sisanya (64%) dijelaskan oleh sebab-sebab

lain yang tidak dimasukkan dalam model penelitian.

5. (Saputra dan Nasution, 2009:30) Penelitian yang berjudul ” Pengaruh Jumlah Kredit Yang Diberikan dan Tingkat Likuiditas Terhadap Profitabilitas

Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia.” Dari hasil

peelitian dapat disimpulkan bahwa variabel dependen dalam penelitian ini

adalah Return On Asset ROA (Y) dan variabel independen adalah Kredit yang

diberikan (X1) dan Loan to Deposit Ratio LDR (X2). Dari hasil pengujian

secara parsial bahwa variabel Kredit yang diberikan dan variabel LDR

memiliki pengaruh yang signifikan terhadap ROA. Dalam penelitian ini, nilai

Adjusted R square 0,201 yang mengindikasikan bahwa kedua variabel

14

Sedangkan sisanya sebesar 79,9% dijelaskan oleh faktor-faktor lain yang tidak

diikutsertakan dalam penelitian ini, misalnya pendapatan bunga kredit dan

pendapatan di bidang jasa keuangan perbankan yang lainnya, mengingat bahwa

objek dari penelitian ini adalah perusahaan-perusahaan perbankan, yang tentu

saja dalam mencapai tingkat profitabilitas yang memadai, sangatlah

dipengaruhi oleh besarnya pendapatan-pendapatan yang diperoleh setiap

perusahaan yang bersangkutan. Kemudian seacara simultan tingkat kredit yang

diberikan dan LDR memiliki pengaruh terhadap ROA. Artinya, proporsi

jumlah kredit yang diberikan oleh bank dengan tujuan mendapatkan

pendapatan bunga dari kredit tersebut beserta tingkat loan to deposit ratio

(LDR), berpengaruh secara signifikan terhadap tingkat return on assets (ROA)

15

2.1.1. Perbedaan Dengan Penelitian Terdahulu

Penelitian yang dilakukan oleh peneliti pada kesempatan kali ini berbeda

dengan penelitian–penelitian sebelumnya. Perbedaan penelitian yang dilakukan

oleh peneliti terdahulu dengan penelitian yang dilakukan sekarang terletak pada

kurun waktu, ruang lingkup, tempat penelitian dan jumlah variabel yang

digunakan untuk penelitian. Berdasarkan penelitian terdahulu seperti yang telah

disebutkan diatas, yang juga merupakan dasar acuan untuk penelitian kali ini

dengan judul “Analisis Rasio Likuiditas dan Kualitas Aktiva Terhadap Capital

Adequency Ratio (CAR) Pada Bank Swasta Nasional di Surabaya”, dengan

variabel terikat yang digunakan dalam penelitian ini adalah Capital Adequency

Ratio CAR (Y), sedangkan variabel terikat yang digunakan dalam penelitian ini

adalah Loan to Deposit Ratio LDR (X1), Investing Policy Ratio IPR (X2),Aktiva

Produktif Bermasalah APB (X3),Non Performing Loan NPL (X4)

2.2 Landasan teori

2.2.1 Kinerja Keuangan Bank

Kinerja keuangan bank adalah kinerja bank yang dilihat dari aspek

keuangan. Untuk mengetahui kinerja keuangan suatu bank maka dapat dilihat

laporan keuangan yang disajikan oleh bank secara periodik.agar laporan keuangan

tersebut dapat dibaca dengan baik dan dapat dengan mudah dimengerti, maka

perlu dilakukan analisis terlebih dahulu.

Analisis pada dasarnya adalah suatu teknik yang digunakan untuk menilai

16

kinerja bank yang telah distandarisasi. Analisis rasio keuangan dapat memberikan

petunjuk dan gejala-gejala serta informasi keuangan suatu bank

(Siamat,2005:266).Adapun rasio-rasio keuangan tersebut terdiri dari:

2.2.1.1 Likuiditas

Likuiditas bank merupakan kemampuan bank dalam membayar

kewajiban-kewjiban keuangan dengan segera dapat dicairkan atau sudah jatuh

tempo.Likuiditas dapat diartikan sebagai kesanggupan bank dalam menyediakan

alat-alat lancar guna membayar kembali titipan yang jatuh tempo dan memberikan

pinjaman kepada masyarakat yang memerlukan (Dendawijaya 2005:114)

a. Loan to Deposit Ratio (LDR)

Rasio ini digunakan untuk mengetahui kemampuan bank dalam membayar

kembali kewajiban kepada para nasabah yang telah menanamkan dananya

dengan mengandalkan kredit.Kredit yang telah diberikan sebagai sumber

likuiditas (Dendawijaya,2005:166).rasio ini dapat dirumuskan sebagai berikut:

LDR 100

………...………...(1)

Sumber : SEBI Nomor 7/10/DPNP tanggal 31 Maret 2005

Komponen dana pihak ketiga terdiri dari giro, deposito berjangka, sertifikat

deposito,tabungan.

Berdasarkan SEBI No.6/23/DPNP tanggal 31 mei 2004 peringkat kesehatan

17

Peringkat 1 : 50 < Rasio ≤ 75%

Peringkat 2 : 75% < Rasio ≤ 85%

Peringkat 3 : 85% < Rasio ≤100% atau Rasio ≤ 50%

Peringkat 4 : 100% < Rasio ≤ 120%

Peringkat 5 : Rasio > 120%

b. Investing Policy Ratio (IPR)

Rasio ini digunakan untuk mengukur kemampuan bank dalam menyediakan

dana dalam membayar kembali kewajibannya dengan mencairkan surat- surat

berharga atau untuk mengukur seberapa besar dana bank yang dialokasikan

dalam bentuk investasi surat berharga ,selain kredit. Rasio ini sangatlah

berperan dalam usaha bank menjaga likuiditasnya agar tidak berlebihan

maupun kekurangan sehingga dapat memperoleh laba yang optimal.

Rumus ini dapat dihitung dengan rumus

IPR

x

100%...(2)

Sumber : SEBI No/6/23 DPNP tanggal 31 Mei 2004

2.2.1.2 Kualitas Aktiva Produktif

Aktiva Produktif sering juga disebut Earning asset atau Aktiva yang tidak

menghasilkan, karena penempatan dana bank tersebut bertujuan untuk mencapai

18

Aktiva Produktif adalah semua penanaman dana dalam rupiah maupun valas yang

dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan

fungsinya. Pengelolaan dana dalam aktiva produktif merupakan sumber

pendapatan bank yang digunakan untuk membiayai keseluruhan biaya operasional

termasuk biaya bunga,biaya tenaga kerja dan biaya operasional

lainnya.(Siamat,2005:319)

a. Aktiva Produktif Bermasalah (APB)

Aktiva Produktif Bermasalah adalah aktiva produktif bermasalah dengan

kualitas kurang lancar,diragukan,dan macet dari keseluruhan aktiva produktif

yang dimiliki oleh bank.Untuk menghitung rasio ini dapat digunakan rumus

sebagai berikut :

APB x

100%...(3)

Sumber : SEBI No.7/10/DPNP tanggal 31 Maret 2005

Berdasarkan SEBI No.6/23/DPNP tanggal 31 Mei 2004 kriteria peringkat

kesehatan rasio APB adalah sebagai berikut :

Peringkat 1 : Perkembangan rasio sangat rendah

Peringkat 2 : Perkembangan rasio rendah

Peringkat 3 : Rasio berkisar antara 5% sampai dengan 8%

Peringkat 4 : Perkembangan rasio cukup tinggi

Peringkat 5 : Perkembangan rasio tinggi

19

Merupakan rasio yang menunjukkan kemampuan manajemen bank dalam

mengelola kredit bermasalah dari keseluruhan kredit yang diberikan oleh bank

(lancar,dalam perhatian khusus, kurang lancar,diragukan dan macet).Tingginya

rasio ini menunjukkan bank memiliki kredit bermasalah semakin besar.Rasio

ini dapat dirumuskan sebagai berikut :

NPL

x

100%…………..………..………(4)

2.2.1.3 Permodalan Bank

Permodalan bank merupakan analisis yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau

kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi

yaitu:

1.Capital Adequacy Ratio (CAR)

Rasio ini digunakan untuk mengetahui kemampuan bank dalam

mempertahankan modal yang mencukupi .beasarnya CAR dapat dirumuskan

sebagai berikut :

CAR x 100%

………(5)

Hasil perhitungan rasio diatas kemudian dibandingkan dengan kewajiban

penyediaan modal minimum (yaitu sebesar 8%).Berdasarkan hasil perbandingan

20

Kriteria penetapan peringkat kesehatan bank pada rasio CAR

berdasarkan SEBI No.6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut :

Komponen : Kecukupan pemenuhan KPMM terhadap ketentuan yang berlaku

Peringkat 1 : Rasio KPMM lebih tinggi sangat signifikan dibandingkan dengan

rasio KPMM yang ditetapkan dalam ketentuan

Peringkat 2: Rasio KPMM lebih tinggi cukup signifikan dibandingkan dengan

rasio KPMM yang ditetapkan dalam ketentuan

Peringkat 3: Rasio KPMM lebih tinggi secar marginal dibandingkan dngan

rasio KPMM yang ditetapkan dalam ketentuan ( 8% ≤ KPMM

≤9%)

Peringkat 4 : Rasio KPMM dibawah ketentuan yang berlaku

Peringkat 5: Rasio KPMM dibawah ketentuan yang berlaku dan cenderung

menjadi tidak solvable

2.2.2 Hubungan LDR, IPR, APB, dan NPL terhadap CAR 1. Hubungan LDR terhadap CAR

Apabila LDR meningkat maka dapat dikatakan terjadi peningkatan pada

kredit yang disalurkan lebih besar daripada peningkatan dana pihak

ketiga.Menurut ( Dendawijaya 2005:118) peningkatan kredit yang disalurkan akan mengakibatkan peningkatan pada pendapatan bunga ,sedangkan

peningkatan dana pihak ketiga akan meningkatkan biaya bunga .Dengan

demikian peningkatan LDR akan menyebabkan peningkatan pendapatan bunga

21

naik.Peningkatan laba dapat mengakibatkan bertambahnya modal yang dimiliki

bank dan pada akhirnya berdampak pada naiknya CAR. Jadi pengaruh LDR

terhadap CAR adalah searah atau positif. Satuan ukurannya dalam % persen

2. Hubungan IPR terhadap CAR

Apabila IPR meningkat maka dapat dikatakan terjadi peningkatan pada

besarnya dana yang diinvestasikan ke dalam surat-surat berharga daripada

peningkatan total dana pihak ketiga.Besarnya investasi dalam surat-surat berharga

yang dimiliki lebih besar dibandingkan dengan jumlah kenaikan dana pihak ketiga

(DPK).Dengan demikian peningkatan IPR akan menyebabkan peningkatan bunga

yang lebih besar daripada peningkatan biaya bunga, sehingga laba bank

naik.Peningkatan laba dapat mengakibatkan bertambahnya modal yang dimiliki

bank pada akhirnya berdampak pada naiknya CAR.jadi pengaruh IPR terhadap

CAR adalah searah atau positif. Satuan ukurannya dalam % persen

3. Hubungan APB terhadap CAR

Apabila APB meningkat maka dapat dikatakan terjadi peningkatan pada aktiva

produktif bermasalah lebih besar daripada peningkatan aktiva produktif. Menurut

(Kuncoro 2002:265),peningkatan aktiva produktif bermasalah akan mengakibatkan peningkatan pada biaya pencadangan penghapusan aktiva

produktif, sedangkan peningkatan aktiva produktif akan meningkatkan

pendapatan.Dengan demikian peningkatan APB akan menyebabkan peningkatan

biaya yang lebih besar daripada peningkatan pendapatan, sehingga laba bank

22

dan pada akhirnya berdampak pada turunnya CAR. Jadi pengaruh APB terhadap

CAR adalah berlawanan arah atau negatif. Satuan ukurannya dalam % persen

4.Hubungan NPL terhadap CAR

Apabila NPL meningkat maka dapat dikatakan terjadi peningkatan pada

kredit bermasalah lebih besar daripada total kredit yang dimiliki oleh bank.

Menurut (Riayadi 2006 : 260 ) Peningkatan kredit bermasalah akan mengakibatkan peningkatan biaya, sedangkan kredit yang diberikan akan

meningkatkan pendapatan. Dengan demikian peningkatan NPL akan

menyebabkan peningkatan biaya yang lebih besar daripada peningkatan

pendapatan ,sehingga laba bank turun. Turunnya laba dapat mengakibatkan modal

yang dimiliki bank dan pada akhirnya berdampak pada turunnya CAR. Jadi

pengaruh NPL terhadap CAR adalah berlawanan arah atau negatif. Satuan

23

2.3 Kerangka Pemikiran

Berdasarkan landasan teori yang telah dijelaskan sebelimnya maka

kerangka pemikiran dapat digambarkan sebagai berikut :

24

Sumber: Peneliti

2.4 Hipotesis

Hipotesis merupakan dugaan sementara yang masih belum teruji

kebenarannya dan masih harus dibuktikan secara empiris berdasarkan fakta-fakta

yang ada. Hipotesis akan ditolak jika memang salah atau diterima jika fakta-fakta

membenarkan. Berdasarkan pokok-pokok permasalahan yang telah dikemukakan

Kualitas Aktiva Likuiditas

LDR

APB

NPL IPR

25

diatas maka dapat dirumuskan hipotesis yang merupakan kesimpulan sementara

terhadap permasalahan dalam penelitian ini sebagai berikut:

1. Diduga Variabel Investing Policy ratio (IPR) mempuyai pengaruh positif

signifikan terhadap Capital Adequacy Ratio (CAR) pada bank swasta nasional

di Surabaya.

2. Diduga Variabel Loan to Deposit Ratio (LDR) mempunyai pengaruh positif

signifikan terhadap Capital Adequacy Ratio (CAR) pada bank swasta nasional

di Surabaya .

3. Diduga Variabel Aktiva Produktif Bermasalah (APB) mempunyai pengaruh

negatif signifikan terhadap Capital Adequcy Ratio (CAR) pada bank swasta

nasional di Surabaya.

4. Diduga Variabel Non Performing Loan (NPL) mempunyai pengaruh negatif

yang signifikan terhadap Capital Adequacy ratio (CAR) pada bank swasta

nasional di Surabaya

5. Diduga variabel Non Performing Loan (NPL) mampunyai pengaruh paling

dominan terhadap Return On Asset (CAR) pada bank swasta nasional di

surabaya

BAB III

METODOLOGI PENELITIAN

26

Definisi operasional dan pengukuran variabel adalah pernyataan tentang

definisi dan pengukuran variabel “penelitian secara operasional berdasarkan teori

yang ada maupun pengalaman empiris.”

Sedangkan definisi pengukuran variabel yang digunakan dalam penulisan

penelitian ini, antara lain terdiri dari :

a. Variabel terikat (Dependent Variable) : 1. Capital Adequacy Ratio (Y1)

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal yang

menunjukkan kemampuan bank dalam mempertahankan modal yang

mencukupi dan kemampuan manajemen bank mengidentifikasi,mengukur,

mengawasi,mengontrol resiko-resiko yang timbul dan yang berpengaruh

terhadap besarnya modal bank .Bank Indonesia sebagai otoritas yang

berwenang mengatur dan mengawasi perbankan di Indonesia. ukurannya

dinyatakan dalam persen (%) dan untuk mengukurnya digunakan rumus

CAR x

100% ………(6)

b. Variabel bebas (Independent variable) terdiri dari :

27

Investing Policy Ratio(IPR) Merupakan perbandingan antara

surat-surat berharga dengan total dana pihak ketiga yang dimiliki bank-bank

swasta nasional di Surabaya pada setiap triwulan mulai tahun 2007 Sampai

dengan tahun 2010 ukurannya dinyatakan dalam persen (%) dan untuk

mengukurnya digunakan rumus

IPR

x

100%...(8)

2. Loan to Deposit Ratio (X2)

Loan to Deposit Ratio (LDR) Merupakan perbandingan total kredit

yang diberikan dengan dana pihak ketiga yang dimiliki bank-bank swasta

nasional di Surabaya pada setiap triwulan mulai tahun 2007 sampai dengan

tahun 2010 ukurannya dinyatakan dalam persen (%) dan untuk

mengukurnya digunakan rumus

LDR 100

………(7)

3. Aktiva Produktif Bermasalah (X3)

Aktiva Produktif Bermasalah (APB) Merupakan perbandingan antara aktiva produktif bermasalah dengan total aktiva produktif yang dimiliki

bank-bank swasta nasional di Surabaya pada triwulan mulai tahun 2007

Sampai dengan tahun 2010 ukurannya dinyatakan dalam persen (%) dan

28

APB x

100%...(9)

4 Non Performing Loan (X4)

Non Performing Loan (NPL) Merupakan perbandingan antara kredit

bermasalah dengan total kredit yang dimiliki bank-bank swasta nasional di

Surabaya pada triwulan mulai tahun 2007 Sampai dengan tahun 2010

ukurannya dinyatakan dalam persen (%) dan untuk mengukurnya

digunakan rumus

NPL

x

100%…………..……….(10)

3.2. Teknik Penentuan Data

Dalam penelitian ini data yang digunakan adalah secara time series,

yaitu data berkala dalam periode triwulan selama empat tahun dari tahun

2007 sampai dengan 2010.

Data yang digunakan dalam penelitian ini yaitu dari populasi

bank-Bank Swasta Nasional di Surabaya yang terdiri dari empat bank yaitu, PT

Antar Daerah ,PT Maspion , PT Prima master dan PT Centratama. Penelitian

ini tidak meneliti semua anggota populasi tetapi hanya sebagian anggota

populasi yang terpilih sebagai sampel. Penentuan sampelnya menggunakan

teknik purposive sampling, yaitu menentukan sampel yang dipilih dengan

29

bank swasta nasional di Surabaya yang memiliki asset diatas Rp

700.000,000,000,00 milyar bulan Desember 2010.

PT Maspion Rp 2.324,556,000,000,00 Triliun , PT Antar Daerah Rp

969.686,000,000,00 milyar, PT Prima master Rp 775.284,000,000,00 milyar

Sedangkan PT Centratama Rp 694.241,000,000,00 milyar

Berdasarkan dari kriteria tersebut maka anggota populasi yang terpilih

sebagai penelitian adalah tiga bank yaitu PT Antar Daerah ,PT Maspion , PT

Prima master Sedangkan PT Centratama. tidak terpilih sebagai sampel

dalam penelitian ini karena bank tersebut tidak memenuhi kriteria sampel

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang berupa laporan keuangan triwulan Bank-bank pemerintah yang

dipublikasikan melalui media massa.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode documenter, karena data yang dikumpulkan adalah berupa data

sekunder dalam bentuk laporan keuangan bank-bank pemerintah yang

dijadikan subyek penelitian.

3.4. Teknik Pengumpulan Data

Pengumpulan data yang diperlukan pada penelitian ini dilakukan

dengan

a. Study kepustakaan (Library Research)

Data yang diperoleh berdasarkan buku-buku atau literatur-literatur yang

30

b. Studi Lapangan

Yaitu memperoleh data dan melakukan penelitian di lapangan untuk

mendapatkan data yang di peroleh dalam penulisan skripsi ini, dilakukan

dengan cara mengambil data statistik dari laporan – laporan dari instansi

atau lembaga yang terkait dengan permasalahan yang diteliti.

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Teknik Analisis

Untuk menganalisis pengaruh yang disebutkan dalam hipotesis diatas

maka analisa data ini dilakukan dengan menggunakan model regresi linier

berganda dengan asumsi BLUE (Best Linier Unbiased Estimate) untuk

mengetahui koefisiensi pada persamaan tersebut betul-betul linier (tidak bias).

Model ini menunujukkan hubungan spesifik antara variabel-variabel bebas dan

terikat.

Bentuk perumusannya sebagai berikut :

Y = o + 1X1 + 2X2 + X3 + X4+ u...( Soelistyo, 2001 : 320) Dimana:

Y = Return On Asset (ROA)

X1 = Cash Ratio (CR)

X2 = Loan to Deposit Ratio (LDR)

X3 = Aktiva Produktif Bermasalah (APB)

X4 = Non performing Loan (NPL)

= Konstanta

31

u = Variabel Pengganggu (residual)

Untuk lebih mengetahui apakah suatu model tersebut cukup layak

digunakan kedalam pembuktian selanjutnya dan untuk mengetahui sejauh mana

variabel bebas dapat mempengaruhi variabel terikat, maka untuk itu perlu

diketahui koefisien determinasinya atau R2 dengan menggunakan rumus :

R2 = KT Regresi ...(Soelistyo, 2001 : 325).

Karakteristik utama dari R2 adalah:

1. Nilai R2 non negatif, merupakan rasio dari jumlah kuadrat.

2. Batas nilai R2 adalah 0 < R2 > 1

a. Batas nilai R2 sama atau mendekati 0, maka tidak ada hubungan

antara variabel X dengan variabel Y.

b. Apabila R2 sama atau mendekati 1, maka terjadi kecocokan sempurna

antara garis regresi dengan kelompok data hasil dari observasi.

32

Untuk menguji pengaruh variabel bebas (X1, X2, X3, X4) terhadap variabel

terikat Y maka digunakan :

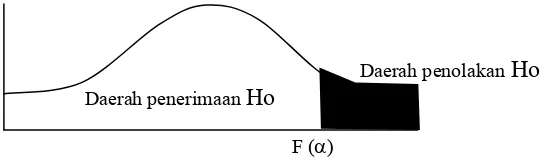

a. Uji F

Uji F dipergunakan untuk menguji pengaruh variabel bebas secara

simultan terhadap variabel terikat dengan menggunakan rumus :

F hitung = KT Regresi ...(Soelistyo, 2001 : 325).

KT Galat

Keterangan :

KT = Kuadrat Tengah

Galat = Error = Residual

Dengan derajat kebebasan sebesar ( k, n – k – 1 )

Keterangan :

n = Jumlah Sampel

k = Jumlah Parameter Regresi

Dengan ketentuan :

Ho : 1 =3 4 0 (Tidak ada pengaruh)

Hi : 1 0 (Ada pengaruh)

Kaidah pengujiannya:

1. Apabila F hitung ≤ F tabel, maka Ho diterima dan Hi ditolak,

artinya variabel bebas tidak mempengaruhi terhadap variabel terikat.

secara simultan.

2. Apabila Fhitung > Ftabel maka Ho ditolak dan Hi diterima,

33

Gambar 2 . Kurva Distribusi Penolakan / Penerimaan Hipotesis Secara Simultan.

Daerah penolakan Ho

Daerah penerimaan Ho

F ()

Sumber : Soelistyo, 2001, Dasar-Dasar Ekonometrika, BPFE UGM, Yogyakarta, Halaman 326.

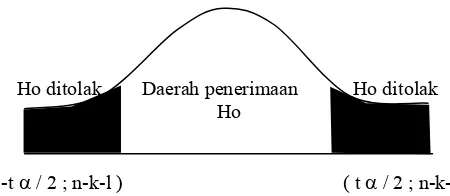

b. Uji t

Uji t dipergunakan untuk menguji hubungan antara pengaruh dari

masing-masing variabel bebas dan secara parsial atau individu atau secara terpisah

terhadap variabel terikat, dengan dirumuskan :

t hitung = i ...( Soelistyo, 2001 : 328)

Se (i)

Dengan derajat kebebasan sebesar (n-k-l)

Dimana :

i = Koefisien Regresi

34

k = Jumlah parameter regresi

i = Variabel bebas (i = 1, 2, 3, 4)

Dengan ketentuan:

Ho : i = 0 (tidak ada pengaruh)

Hi : i0 (ada pengaruh)

Kaidah pengujiannya :

1. Apabila t hitung ≤ t tabel, maka Ho diterima dan Hi ditolak, yang artinya

secara parsial tidak ada pengaruh variabel bebas dengan variabel

terikat.

2. Apabila t hitung > t tabel, maka Ho ditolak dan Hi diterima, yang artinya

secara parsial variabel bebas ada pengaruh dengan variabel terikat.

Gambar 3 . Kurva Distribusi Penolakan / Penerimaan Hipotesis Secara parsial

Ho ditolak Daerah penerimaan Ho ditolak Ho

( -t 2 ; n-k-l ) ( t 2 ; n-k-l )

Sumber : Soelistyo, 2001, “Dasar-Dasar Ekonometrika”, BPFE UGM, Yogyakarta, Halaman 328.

Untuk mengetahui apakah model analisis tersebut layak digunakan

dalam pembuktian selanjutnya dan untuk mengetahui sejauh mana

35

nilai adjusted R2 atau koefisien nilai determinasi dengan menggunakan

rumus:

Jadi R2 = JK Regresi ………...(Sulaiman, 2004 : 86).

JK Total

Dimana:

R2 = koefisien determinasi

JK total = jumlah kuadrat

Karateristik utama dari R2 adalah :

a. Tidak mempunyai nilai negatif

b. Nilainya berkisar antara 0 (nol) dan 1 (satu) atau 0 < R2 < 1

3.6. Uji Asumsi` Klasik (BLUE)

Tujuan utama penggunaan uji asumsi klasik adalah untuk mendapatkan

koefisien regresi linier yang terbaik dan tidak bias atau harus bersifat BLUE (Best

Linier Unbiassed Estimate), karena apabila terjadi penyimpangan terhadap asumsi

klasik tersebut, uji t dan uji F yang dilakukannya menjadi tidak valid dan secara

statistik dapat mengacaukan kesimpulan yang diperoleh. Untuk menghasilkan

keputusan yang BLUE, maka harus dipenuhi diantaranya 3 asumsi dasar, yaitu :

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinier

3. Tidak boleh ada heteroskedastis

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiassed

Estimate), sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

36

interval keyakinan taksiran-taksiran.

b. Linier : Sifat ini dibutuhkan untuk memudahkan dalam

penafsiran.

c. Unbiased : Nilai jumlah sampel sangat besar penaksir

parameter diperoleh dari sampel besar kira-kira

lebih mendekati nilai parameter sebenarnya.

d. Estimate : e (kesalahan) penaksiran linier kuadrat terkecil,

artinya diharapkan sekecil mungkin.

Tiga dari asumsi dasar tersebut yang tidak boleh dilanggar dalam regresi

linier berganda :

a. Autokorelasi (Auto Correlation)

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara

anggota-anggota dari serangkaian pengamatan yang tersusun dalam

lingkaran waktu (seperti pada kurun waktu atau time series) atau yang

tersusun dalam rangkaian ruang (seperti pada data silang waktu atau cross

sectional data).

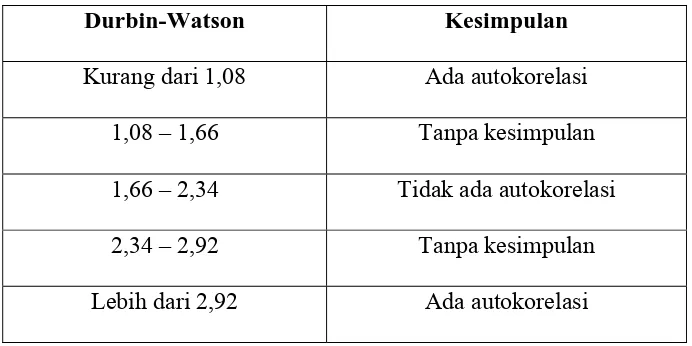

Gambar 4 .Kurva Durbin-Watson

37

2 4

Sumber : Soelistyo, 2001, “Dasar-Dasar Ekonometrika”, BPFE

UGM, Yogyakarta, Halaman 332.

Adanya autokorelasi didasarkan atas :

1. Daerah A : Durbin-Watson < dL, tolak Ho autokorelasi

positif.

2. Daerah B : dL < Durbin-Watson < dU, ragu-ragu.

3. Daerah C : dU < Durbin-Watson < dU, terima Ho, non

autokorelasi.

4. Daerah D : 4 – dU < Durbin-Watson < 4 – dU, ragu-ragu.

5. Daerah E : Durbin-Watson < 4 – dL, tolak Ho autokorelasi

negatif.

Pendekteksian adanya autokorelasi dapat dilakukan dengan

menggunakan perhitungan besaran Durbin-Watson. Panduan mengenai

angka D-W ( Durbin-Watson ) untuk mendeteksi autokorelasi adalah:

1. Angka D-W dibawah -2, berarti ada autokorelasi positif.

2. Angka D-W dibawah -2 sampai +2, berarti tidak ada

autokorelasi.

3. Angka D-W diatas +2, berarti ada korelasi negatif.

38

Tabel 1 . Autokorelasi Durbin-Watson

Durbin-Watson Kesimpulan

Kurang dari 1,08 Ada autokorelasi

1,08 – 1,66 Tanpa kesimpulan

1,66 – 2,34 Tidak ada autokorelasi

2,34 – 2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada autokorelasi

Sumber : Algifari, 2000. Analisis Regresi, Teori, Kasus dan Solusi, Penerbit : BPFE UGM, Yogyakarta, Halaman 89.

b. Multikolinieritas (Multicolinierity)

Persamaan regresi linier berganda diatas diasumsikan tidak terjadi

pengaruh antar variabel bebas.Apabila ternyata ada pengaruh linier antar

variabel bebas, maka asumsi tersebut tidak berlaku lagi (terjadi bias).

Untuk mendeteksi adanya multikolieritas dapat dilihat ciri-cirinya

sebagai berikut :

a. Koefisien determinasi berganda (R square) tinggi

39

c. Nilai Fhitung tinggi (signifikan)

d. Tapi tak satupun (atau sedikit sekali) diantara variabel bebas yang

signifikan.

Akibat adanya multikolinieritas adalah :

1. Nilai standar error (galat baku) tinggi, sehingga taraf kepercayaan

(confidence intervalnya) akan semakin melebar. Dengan demikian,

pengujian terhadap koefisien regresi secara individu menjadi tidak

signifikan.

2. Probabilitas untuk menerima hipotesa H0 diterima (tidak ada

pengaruh antara variabel bebas terhadap variabel terikat) akan semakin

besar.

Identifikasi secara statistik atau tidaknya gejala multikolinier dapat

dilakukan dengan menghitung Variance Inflation Factor (VIF).

VIF =

Dimana:

VIF menyatakan tingkat pembengkakan varians. Apabila VIF lebih

besar dari 10, Hal ini berarti Terdapat multikolinier pada persamaan

tersebut. . (Soelistyo, 2001 : 335)

c. Heteroskedastisitas ( Heteroscedasticity )

Dalam pengujian ini heteroskedastisitas merupakan suatu kasus didalam

seluruh faktor gangguan tidak mempunyai varians yang sama atau varians

40

Heteroskedastisitas pada regresi linier nilai residual tidak boleh ada hubungan

dengan cara menghitung korelasi Rank Spearman’S antara residual dengan

seluruh variabel independent atau yang tidak menjelaskan : I

s

= 1 – 6) 1

( 2

2

N N

di

...( Soelistyo, 2001 : 334)

Keterangan :

di = Perbedaan dalam Rank antara residual (disturbance term error)

dengan variabel bebas k = I.

N = Banyak data

- Jika nilai probabilitas > 0,05 maka tidak terjadi heteroskedastisitas

41

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

Pada tanggal 1 November 1997 pemerintah mencabut ijin usaha 16 bank

umum nasional dalam rangka penyehatan perekonomian negara. Bank-bank

bermasalah tersebut antara lain Bank Andromeda, Bank Amrico, Bank Astria

Raya, Bank Citra dan lain-lain. Namun tindakan pencabutan ijin usaha bank oleh

pemerintah tidak berhenti sampai disitu, karena pada tanggal 4 April 1998

pemerintah menghentikan operasi 7 bank yang kinerjanya kurang baik dan 7 bank

lainnya ditempatkan dibawah pengawasan BPPN.

Dewan pemantapan ekonomi dan keuangan di Jakarta pada tanggal 22

April 1998 mengumumkan daftar nama bank-bank yang dirawat oleh Badan

Penyehatan Perbankan Nasional. Bank-bank yang masuk dalam program

penyehatan dibawah BPPN ini berjumlah 40 bank yang dikelompokkan menjadi 3

kelompok yaitu 3 bank umum milik negara, 11 bank pembangunan dan 26 bank

42

terhadap modal bank lebih dari atau sama dengan 200% dan rasio kecukupan

modalnya kurang dari 5%. Sedangkan 7 bank yang dibekukan kegiatan operasinya

dikategorikan sebagai bank kategori A karena rasio likuiditas Bank Indonesia

terhadap modal bank lebih dari atau sama dengan 500% dan rasio

likuiditas Bank Indonesia terhadap assets bank lebih dari atau sama dengan 75%.

Bank-bank yang diambil alih operasi pengelolaannya, dikelompokkan sebagai

bank kategori B karena fasilitas likuiditas Bank Indonesia lebih dari 2 trilyun dan

rasio likuiditas Bank Indonesia terhadap modal bank lebih dari atau sama dengan

500%.

Kemudian pada tanggal 21 Agustus 1998 kembali 3 Bank dibekukan

kegiatan usahanya. Pada tanggal 13 Maret 1999, Pemerintah kembali menutup 38

bank swasta nasional dalam rangka restrukturisasi perbankan guna memulihkan

perekonomian. Sebanyak 7 bank diambil alih oleh pemerintah dan 9 bank harus

mengikuti program rekapitalisasi, sementara 73 bank dinyatakan tetap beroperasi

seperti biasa tanpa mengikuti program rekapitalisasi. Penutupan Bank ternyata

tidak berhenti sampai disitu, pada tanggal 28 Januari 2000 satu bank yang

dibekukan kegiatan usahanya dan tanggal 20 Oktober 2000 ada 2 bank yang

dibekukan kegiatan usahanya yaitu Bank Ratu dan Bank Prasidha Utama,

sedangkan pada tahun 2001 tepatnya pada hari Senin tanggal 29 Oktober ada satu

43

resiko kegagalan yang terjadi biasanya disebabkan oleh kegagalan dalam

menangani portofolio kredit maupun kesalahan manajemen perusahaan yang

berakibat pada kesulitan keuangan bahkan kegagalan usaha perbankan, sehingga

akhirnya dapat merugikan kegiatan perekonomian nasional dan merugikan

masyarakat selaku pemilik dana

4.2. Deskripsi Hasil Penelitian

Deskripsi hasil penelitian ini memberikan gambaran tentang data- data

serta perkembangan Capital Adequacy Ratio sehingga dapat mengetahui

perubahan-perubahan yang terjadi terhadap perkembangan Investing Policy

Ratio, Loan to Deposit Ratio, Aktiva Produktif Bermasalah, dan Non

Performing Loan.

4.2.1. Perkembangan Capital Adequency Ratio

Perkembangan Capital Adequency Ratio dapat disajikan dalam tabel di bawah ini:

Tabel.2. Perkembangan Capital Adequency Ratio Pada Bank Swasta Nasional Di SurabayaPeriode Triwulan I 2007 – Triwulan III 2010

44

Berdasarkan tabel di atas diketahui bahwa perkembangan Capital

Adequacy Ratio selama Periode Triwulan I 2007 – Triwulan III 2010 Pada Bank

swasta nasional di Surabaya cenderung mengalami fluktuasi. Perkembangan

tertinggi Capital Adequacy Ratio Bank swasta nasional di Surabaya adalah pada

triwulan III tahun 2007 sebesar 1,26 % dan terendah sebesar -1,64 % terjadi pada

triwulan I tahun 2010, tetapi pada dasarnya rata-rata petumbuhan Capital

Adequacy Ratio tertinggi terjadi pada triwulan I tahun 2008 sebesar 17,82 % dan

pertumbuhan terendah terjadi pada triwulan III pada tahun 2010 sebesar 14,28 %.

4.2.2. Perkembangan Investing Policy Ratio

Perkembangan Investing Policy Ratio dapat disajikan dalam tabel di bawah ini :

Tabel.3. Perkembangan Investing Policy Ratio Pada Bank Swasta Nasional di SurabayaPeriode Triwulan I 2007 – Triwulan III 2010

45

Sumber : Bank Indonesia

Berdasarkan tabel diatas dapat diketahui bahwa perkembangan Investing

Policy Ratio Bank swasta nasional di Surabaya selama Periode Triwulan I 2007 –

Triwulan III 2010 cenderung mengalami fluktuasi. Perkembangan tertinggi

Investing Policy Ratio Bank swasta nasional di Surabaya selama periode

penelitian adalah pada triwulan I tahun 2009 sebesar 10,13 % dan terendah

sebesar -6,87 % terjadi pada triwulan I tahun 2008, Investing Policy Ratio Bank

swasta nasional di Surabaya terbesar pada triwulan I tahun 2010 sebesar 29,90 %

dan Investing Policy Ratio Bank swasta nasional di Surabaya yang terendah yaitu

pada triwulan III tahun 2008 sebesar 12,23 %.

4.2.3. Perkembangan Loan to Deposit Ratio

Perkembangan Loan to Deposit Ratio dapat disajikan dalam tabel di bawah ini :

Tabel.4. Perkembangan Loan to Deposit Ratio Pada Bank Swasta Nasional di Surabaya Periode Triwulan I 2007 – Triwulan III 2010

46

Berdasarkan tabel diatas dapat diketahui bahwa pekembangan Loan to

Deposit Ratio Bank Swasta nasional di Surabaya selama Periode Triwulan I 2007

– Triwulan III 2010 cenderung mengalami fluktuasi. Perkembangan tertinggi

Loan to Deposit Ratio Bank Swasta nasional di Surabaya selama periode

penelitian adalah pada triwulan I tahun 2008 sebesar 7,91 % dan terendah sebesar

-6,81 % terjadi pada triwulan IV tahun 2008,

Loan to Deposit Ratio Bank Swasta nasional di Surabaya terbesar pada

triwulan III tahun 2008 sebesar 86,89 % dan Loan to Deposit Ratio Bank Swasta

nasional di Surabaya yang terendah yaitu pada triwulan IV tahun 2009 sebesar

71,99 %.

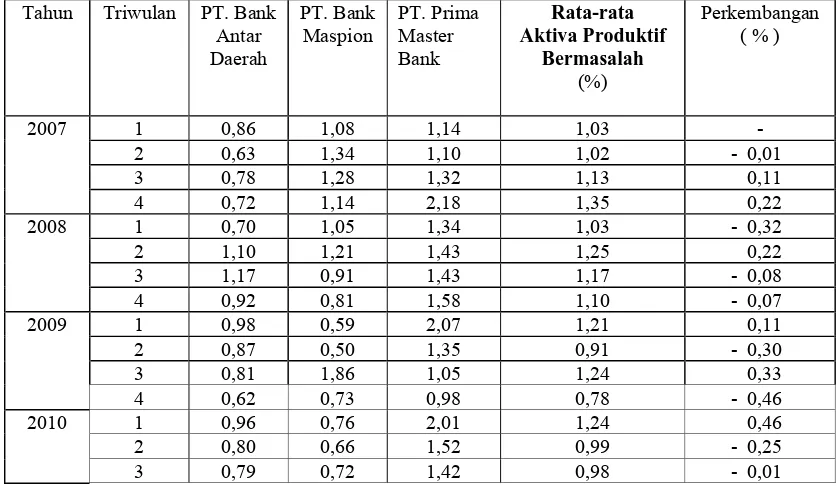

4.2.4. Perkembangan Aktiva Produktif Bermasalah

Perkembangan Aktiva Produktif Bermasalahdapat disajikan dalam tabel di bawah

ini

Tabel .5 Perkembangan Aktiva Produktif Bermasalah Pada Bank Swasta Nasional Di surabaya Periode Triwulan I 2007 – Triwulan III 2010

Tahun Triwulan PT. Bank

47

Sumber : Bank Indonesia

Berdasarkan tabel diatas dapat diketahui bahwa pekembangan Aktiva

Produktif Bermasalah Bank swasta nasional di Surabaya selama Periode Triwulan

I 2007 – Triwulan III 2010 cenderung mengalami fluktuasi. Perkembangan

tertinggi Akiva Produktif Bermasalah Bank Swasta nasional di Surabaya selama

periode penelitian adalah pada triwulan I tahun 2010 sebesar 0,46 % dan terendah

sebesar -0,46 % terjadi pada triwulan IV tahun 2009, Aktiva Produktif

Bermasalah Bank Swasta nasional di Surabaya terbesar pada triwulan IV tahun

2007 sebesar 1,35 % dan Akiva Produktif Bermasalah Bank Swasta nasional di

48

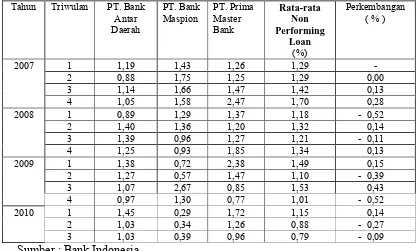

4.2.5. Perkembangan Non Performing Loan

Perkembangan Non Performing Loan dapat disajikan dalam tabel di bawah ini :

Tabel. 6 Perkembangan Non Performing Loan Pada Bank Swasta Nasional Di Surabaya Periode Triwulan I 2007 – Triwulan III 2010

Tahun Triwulan PT. Bank

Berdasarkan tabel diatas dapat diketahui bahwa pekembangan Non

Performing Loan Bank Antar Daerah selama Periode Triwulan I 2007 – Triwulan

III 2010 cenderung mengalami fluktuasi. Perkembangan tertinggi Non Performing

49

sebesar 0,43 % dan terendah sebesar -0,52 % terjadi pada triwulan I tahun 2008

dan triwulan IV tahun 2009, Non Performing Loan Bank Swasta nasional di

Surabaya terbesar pada triwulan IV tahun 2007 sebesar 1,70 % dan Non

Performing Loan Bank Swasta nasional di Surabaya yang terendah yaitu pada

triwulan II tahun 2010 sebesar 0,88 %

4.3. Analisis dan Pengujian Hipotesis

4.3.1. Pengujian Hasil Analisis Regresi Linier Berganda Sesuai Dengan Asumsi Klasik (Best Linear Unbiassed Estimator)

Sebelum kita uji persamaan Regresi Linier Berganda sesuai dengan

pengujian secara simultan maupun parsial, maka kita lihat terlebih dahulu

apakah Y = 01X12X2 3X3 4X4 yang diasumsikan tidak terjadi

pengaruh antar variabel bebas atau regresi bersifat BLUE (Best Linear

Unbiassed Estimator), artinya koefisien regresi pada persamaan tersebut

benar-benar linear tidak bias.

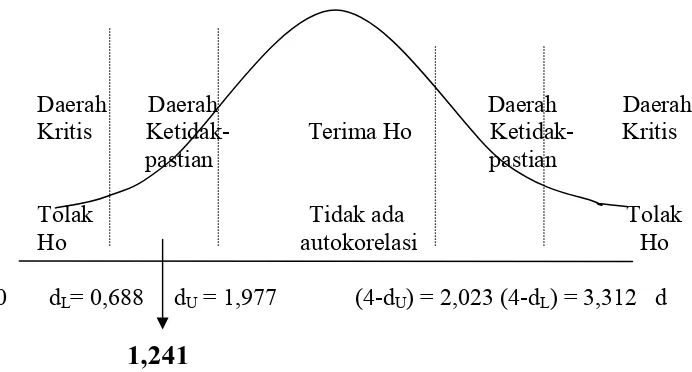

1. Pengujian Autokorelasi

Asumsi pertama dari regresi linier adalah ada atau tidaknya

autokorelasi yang dilihat dari besarnya nilai Durbin Watson. Dalam analisis

nilai Durbin Watson adalah sebesar 1,333. Untuk mengetahui ada atau

tidaknya gejala autokorelasi, maka perlu dilihat tabel Durbin Watson. Jumlah

variabel bebas adalah empat buah (K=4) dan ,jumlah data adalah sebanyak 15

(n=15) maka diperoleh DL = 0,688 dan DU = 1,977. Selanjutnya nilai tersebut

50

Berdasarkan kurva Durbin Watson maka dapat disimpulkan bahwa

persamaan regresi berada pada daerah keragu-raguan.

Gambar 5. Kurva Durbin Watson

Daerah Daerah Daerah Daerah

Kritis Ketidak- Terima Ho Ketidak- Kritis pastian pastian

Tolak Tidak ada Tolak Ho autokorelasi Ho

0 dL= 0,688 dU = 1,977 (4-dU) = 2,023 (4-dL) = 3,312 d

1,241

Sumber : Lampiran 2 dan Lampiran 6

Dari gambar diatas dapat dilihat bahwa nilai DW berada pada daerah

Ketidakpastian hal itu disebabkan karena tidak ada kemungkinan terjadi

korelasi antara komponen pengganggu ke-t dengan komponen pengganggu ke

(t-1).

2. Pengujian Heterokedastisitas

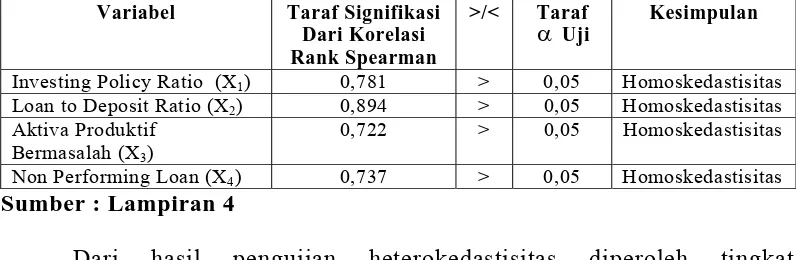

Heterokedatisitas di identifikasikan dengan koefisien korelasi Rank

Spearman Berdasarkan tabel dibawah, diperoleh tingkat signifikansi

51

Tabel 7. Hasil Pengujian Heterokedastisitas

Variabel Taraf Signifikasi

Investing Policy Ratio (X1) 0,781 > 0,05 Homoskedastisitas

Loan to Deposit Ratio (X2) 0,894 > 0,05 Homoskedastisitas

Aktiva Produktif Bermasalah (X3)

0,722 > 0,05 Homoskedastisitas

Non Performing Loan (X4) 0,737 > 0,05 Homoskedastisitas

Sumber : Lampiran 4

Dari hasil pengujian heterokedastisitas diperoleh tingkat

signifikansi dari korelasi Rank Spearman lebih besar dari taraf level of

signifikan yaitu 5% (0,05).

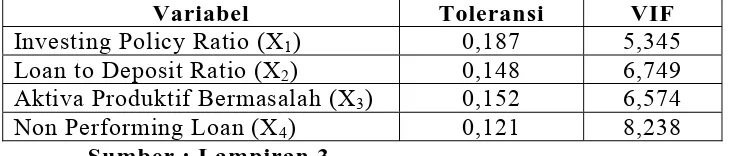

3. Pengujian Multikolinieritas

Asumsi klasik ketiga dari regresi linier berganda adalah ada atau

tidaknya multikolinearitas antara sesama variabel bebas yang ada dalam

model dengan kata lain tidak adanya hubungan sempurna antara variabel

bebas yang ada dalam model.

Identifikasi secara statistik atau tidaknya gejala multikolinier dapat

dilakukan dengan menghitung Variance Inflation Factor (VIF), dengan

52

VIF menyatakan tingkat "pembengkakan" varians. Apabila VIF

lebih kecil dari 10 hal ini berarti tidak ada gejala multikolinearitas. Untuk

lebih jelasnya dapat dilihat pada tabel 7 berikut ini :

Tabel 8. Uji Multikolinearitas

Variabel Toleransi VIF

Investing Policy Ratio (X1) 0,187 5,345

Loan to Deposit Ratio (X2) 0,148 6,749

Aktiva Produktif Bermasalah (X3) 0,152 6,574

Non Performing Loan (X4) 0,121 8,238

Sumber : Lampiran 3

Berdasarkan tabel uji multikolinearitas menunjukkan nilai VIF

untuk Investing Policy Ratio (XI) sebesar 5,345, nilai VIF untuk Loan to

Deposit Ratio (X2) sebesar 6,749, nilai V1F untuk Aktiva Produktif

Bermasalah (X3) sebesar 6,574 dan nilai VIF untuk Non Performing Loan (X4)

sebesar 8,238. Hal ini berarti nilai VIF pada keempat variabel bebas X1, X2, X3

dan X4 lebih kecil dari 10, sehingga keempat variabel bebas tersebut pada

penelitian ini tidak ada gejala multikolinearitas.

4.3.2. Analisis Hasil Perhitungan Regresi Linier Berganda

Hasil pengolahan data dalam penelitian ini menggunakan program SPSS

(Statistical Program For Social Science) versi 13.0. Dari hasil pengolahan

penelitian tersebut dapat diambil suatu rumus persamaan sebagai berikut :