ANALISA KELAYAKAN FINANSIAL TERHADAP PENGEMBANGAN

PERUMAHAN REGENCY TIPE CLUSTER

DI BIAK, PAPUA

TUGAS AKHIR

Diajukan oleh :

EKO PRASETYO BASUKI

0 8 5 3 0 1 0 0 6 2

PROGRAM STUDI TEKNIK SIPIL

FAKULTAS TEKNIK SIPIL DAN PERENCANAAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

ANALISA KELAYAKAN FINANSIAL TERHADAP PENGEMBANGAN PERUMAHAN REGENCY TIPE CLUSTER

DI BIAK, PAPUA

EKO PRASETYO BASUKI 0853010062

ABSTRAK

Rumah merupakan suatu kebutuhan dasar manusia selain sandang dan pangan. Dalam perkembangannya ternyata rumah juga merupakan alternatif investasi yang menarik dengan harapan capital gain yang akan diterima di masa depan. Penelitian ini bertujuan untuk menganalisis dan mengetahui tentang kelayakan (feasible) ekonomi terhadap pengembangan perumahan regency tipe cluster di Biak, Papua.

Dari hasil analisa dan perhitungan harga jual rumah pada perumahan regency tipe cluster di Biak dengan pengambilan profit 60% dari harga pokok rumah dengan tingkat inflasi 10% tiap tahunnya, dapat diketahui harga penjualan rumah pada tahun 2013 tipe 67/85 = Rp. 187,093,427.00, tahun 2014 = Rp. 210,468,073.00, tahun 2015 = 243,369,335.00, tahun 2016 = 292,575,710.00, tipe 70/88 tahun 2013 = Rp. 194,793,845.00, tahun 2014 = Rp. 219,103,190.20, tahun 2015 = Rp. 253,286,356.40, tahun 2016 = Rp. 304,362,179.00, tipe 72/90 tahun 2013 = Rp. 199,927,457.00, tahun 2014 = Rp. 224,859,935.00, tahun 2015 = Rp. 259,897,704.00, tahun 2016 = Rp. 312,219,825.00, tipe 75/92 tahun 2013 = Rp. 207,128,915.00, tahun 2014 = 232,891,309.80, tahun 2015 = Rp. 269,011,144.60, tahun 2016 = Rp. 322,829,774.00.

Proyek ini dapat dikatakan layak karena dalam analisa arus kas developer mengalami break event point pada 1,84 tahun atau sekitar 1 tahun 9 bulan dan mengalami balik modal pada 4,66 tahun atau sekitar 4 tahun 7 bulan. Ini menandakan bahwa nilai pemasukan lebih besar daripada nilai pengeluaran dari developer. Dengan kata lain sebelum 5 tahun proyek pengembangan perumahan regency ini sudah mengalami keuntungan.

Dari sisi nilai KPR proyek ini juga dikatakan layak karena 50% dari pendapatan per kapita masyarakat di Biak dapat memenuhi angsuran dengan suku bunga KPR yang mencapai 11,25% dalam jangka waktu selama 15 tahun dan tiap 2 tahunnya akan mengalami inflasi 10% dengan ketentuan compound amount factor. Ini menunjukkan bahwa proyek pengembangan perumahan regency tipe cluster di Biak layak secara pendapatan masyarakatnya.

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat, taufiq, hidayah dan inayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir (TA) Teknik Sipil BAB I - V yang berjudul : Analisa Kelayakan Finansial Ter hadap Pengembangan Per umahan Regency Tipe Cluster di Biak , Papua.

Adapun Tugas Akhir ini disusun untuk memenuhi syarat memperoleh gelar Sarjana Teknik di Jurusan Teknik Sipil, Fakultas Teknik Sipil dan Perencanaan, Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir analisa ini masih jauh dari sempurna dan terdapat banyak kekurangan baik isi maupun penyajiannya. Hal ini tidak lain karena keterbatasan ilmu dan kemampuan yang penulis miliki. Oleh karena itu penulis berharap adanya kritik dan saran yang sifatnya membangun dari semua pihak demi kesempurnaan laporan ini.

Dengan tersusunnya Tugas Akhir ini penulis tidak lupa mengucapkan terima kasih sebanyak-banyaknya kepada semua pihak yang telah memberikan bimbingan, dorongan, semangat, arahan serta berbagai macam bantuan baik berupa moral maupun spritual, terutama kepada :

1. Ir. Naniek Ratni JAR., M. Kes. selaku Dekan Fakultas Teknik Sipil dan Perencanaan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. N Dita P Putra , ST., MT. selaku dosen pembimbing utama Tugas Akhir yang telah berkenan memberikan bimbingan, waktu dan dorongan moril selama pengerjaan Tugas Akhir hingga selesai.

4. Dra.Anna Rumintang, MT. selaku dosen pembimbing pendamping Tugas Akhir yang telah berkenan memberikan bimbingan, waktu dan dorongan moril selama pengerjaan Tugas Akhir hingga selesai.

5. Segenap dosen dan para staff Program Studi Teknik Sipil UPN “Veteran” Jawa Timur. 6. Para tim penguji yang telah membantu penulis sehingga penulis dapat menyelesaikan

Tugas Akhir ini dengan lebih baik.

7. Orang tua dan saudara-saudara ku yang telah banyak memberikan dukungan lahir dan batin, material, spritual, dan moral sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

8. Mas Digna yang telah banyak membantu dan menjadi mentor dalam menyelesaikan Tugas Akhir ini dengan baik.

9. Pak Deni dari PT. MBC Surabaya yang telah membantu dalam memperoleh data. 10. Buat teman-teman kontrakan Mas Fendi, Ujie, Miko, Reza, Fredy, Lucky, Oscar. 11. Segenap keluarga besar Teknik Sipil UPN “Veteran” Jatim dan teman-teman Teknik

Sipil khususnya angkatan 2007 dan 2008 terima kasih atas dorongan dan semangatnya yang bermanfaat sehingga penulis dapat menyelesaikan Tugas Akhir ini.

Sur abaya, Mei 2012

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL………..vii

DAFTAR GAMBAR……….ix

BAB 1 PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 3

1.3Tujuan Penelitian dan Manfaat Penelitian ... 4

1.3.1. Tujuan Penelitian ... 4

1.3.2. Manfaat Penelitian ... 5

1.4Batasan Masalah ... 5

1.5Lokasi Penelitian ... 7

BAB II TINJ AUAN PUSTAKA ... 8

2.1. Definisi Perumahan ... 8

2.2. Faktor Permintaan Lahan ………...9

2.3. Permintaan Perumahan ... 10

2.4. Pengertian Studi Kelayakan Proyek ... 12

2.6. Tujuan dilakukan Studi Kelayakan ... 14

2.7. Break event Point ... 16

2.8. Analisa Keuntungan dan Kerugian (Profit and Loss) ... 16

2.9. Harga Pokok... 17

BAB III METODOLOGI PENELITIAN ... 18

3.1.Metode Analisis ... 18

3.2. Jenis dan Sumber Data ... 18

3.3. Pengujian Kriteria ... 18

3.3.1. Beneffit Cost Ratio (BCR) ... 19

3.3.2. Net Present Value (NPV) ... 19

3.3.3. Internal Rate Of Return (IRR) ... 20

3.3.4. Payback Period ... 23

3.4. KPR (Kredit Pemilikan Rumah) ... 24

3.5. Flow Chart ... 27

BAB IV ANALISA DATA ... 28

4.1. Perhitungan Harga Pokok Penjualan ... 28

4.1.1. Perhitungan Harga Pokok Tanah ... 30

4.1.2. Evaluasi Harga Pokok Tanah ... 30

4.2. Perhitungan Biaya Konstruksi / Pembangunan ... 32

4.2.1. Perhitungan Biaya Konstruksi ... 33

4.3.1. Perhitungan Biaya Sarana dan Prasarana ... 44

4.3.2. Perhitungan Biaya Operasional ... 49

4.3.3. Perhitungan Harga Pokok Penjualan ... 51

4.4. Analisa Investasi ... 72

4.4.1 Investasi Berdasarkan Rencana Awal ... 72

4.4.2. Perhitungan Aliran Arus Kas ... 72

4.5. Kriteria Kelayakan Investasi ... 74

4.6. Perhitungan Kredit Pemilikan Rumah (KPR) ... 79

4.6.1. Nilai Harga KPR Terhadap Pendapatan Per Kapita Masyarakat ... 83

BAB V KESIMPULAN DAN SARAN ... 87

DAFTAR TABEL

Tabel 4.1. Harga Perolehan Tanah dan Pematangan Tanah ... 30

Tabel 4.2. Evaluasi Harga Pokok Tanah tahun 2012 ... 31

Tabel 4.3. Rencana Anggaran Biaya Konstruksi ... 33

Tabel 4.4. Evaluasi Biaya Konstruksi tahun 2013 ... 35

Tabel 4.5. Evaluasi Biaya Konstruksi tahun 2014 ... 37

Tabel 4.6. Evaluasi Biaya Konstruksi tahun 2015 ... 39

Tabel 4.7. Evaluasi Biaya Konstruksi tahun 2016 ... 41

Tabel 4.8. Rencana Anggaran Biaya Sarana dan Prasarana Tahun 2012 ... 43

Tabel 4.9. Biaya Sarana dan Prasarana Tahun 2013 ... 45

Tabel 4.10 .Biaya Sarana dan Prasarana Tahun 2014 ... 46

Tabel 4.11. Biaya Sarana dan Prasarana Tahun 2015 ... 47

Tabel 4.12. Biaya Sarana dan Prasarana Tahun 2016 ... 48

Tabel 4.13. Biaya Operasional (2012) ... 50

Tabel 4.14. Biaya Operasional Tahun 2012 - 2016 ... 51

Tabel 4.15. Harga Pokok Penjualan pada tiap tipe tahun 2013 ... 52

Tabel 4.16. Harga Pokok Penjualan pada tiap tipe tahun 2014 ... 57

Tabel 4.19. Discounted Cash Flow ... 73

Tabel 4.20. Tabel Perhitungan Payback Period ... 74

Tabel 4.21. IRR (Internal Rate Of Return) ... 76

Tabel 4.22. Tabel Perhitungan KPR ... 82

DAFTAR GAMBAR

Gambar 3.1.Lokasi Penelitian ... 7

Gambar 3.2.Flowchart Pelaksanaan Penelitian ... 27

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Rumah adalah salah satu kebutuhan dasar manusia setelah sandang dan

pangan. Setiap individu manusia akan mengutamakan pemenuhan kebutuhan dasar

daripada kebutuhan sekundernya. Begitu pula dengan kebutuhan akan rumah, setiap

orang akan berusaha memenuhi kebutuhan rumah dengan memperlihatkan selera dan

kemampuannya masing-masing.

Untuk masyarakat pada era modern sekarang ini, rumah merupakan suatu

kebutuhan primer dan mempunyai fungsi strategis. Selain berfungsi sebagai

pelindung terhadap gangguan alam dan cuaca, rumah juga memiliki peran sosial

budaya sebagai pusat pendidikan keluarga, perpaduan budaya, nilai kehidupan, nilai

ekonomi, dan penyiapan generasi muda.

ekonomi yang tinggi, begitu pula sebaliknya. Namun kawasan perumahan yang

ditempatinya pun menjadi faktor pendukung utama dalam penilaian status sosial

tersebut.

Pemilihan masyarakat dalam memiliki rumah akan lebih baik dan tepat apabila

tersedianya sarana dan prasarana kompleks perumahan yang memegang kuat empat

kriteria yang sesuai dengan perundang-undangan perumahan dan pemukiman yaitu

sehat, aman, serasi dan teratur. Untuk penambahan unsur yang lainnya akan

disesuaikan dengan pembangunan kawasan perumahan yang akan direncanakan.

Kota Biak merupakan kabupaten kecil yang berada di kawasan Papua, yang

terbentuk atas gugusan batuan karang yang sangat keras. Iklim di kota Biak yaitu

beriklim tropis, dapat dilihat dari struktur geografisnya yang berhadapan langsung

dengan samudra pasifik. Seiring pula dengan kawasan kota Biak yang masih belum

memiliki perumahan berfasilitas atau perumahan yang modern, maka dapat dikatakan

bahwa kota Biak sebenarnya membutuhkan perumahan yang berfasilitas. Dengan

demikian maka masyarakat pun akan lebih cenderung untuk mendapatkan fasilitas

keamanan, keindahan dan kenyamanan bertempat tinggal yang dapat diwujudkan

dengan adanya perumahan

cluster

, dimana

cluster

adalah suatu kawasan dengan

sistem satu pintu akses keluar masuk (

one gate

) dengan gaya modern.

ada di kota Biak. Pertumbuhan perumahan yang ada di kota Biak saat ini masih

belum fluktuatif dengan perekonomian daerahnya, hal ini dipicu dengan masih

terbatasnya SDM (Sumber Daya Manusia) yang berkaitan dengan pengembang

properti (

developer

) pada kota Biak sendiri. Dengan memilih konsep perumahan yang

bertemakan tipe

cluster

, maka dapat meningkatkan mutu dan kualitas pada

pembangunan perumahan yang ada di daerah tersebut.

Kepemilikan rumah dibatasi oleh tingkat pendapatan dari individunya, dimana

apabila satu individu memiliki penghasilan yang tinggi maka kepemilikan rumah

dapat segera terpenuhi. Begitupun sebalikanya apabila tingkat penghasilan dari satu

individu rendah maka kepemilikan rumah masih belum dapat terpenuhi. Namun pada

saat sekarang ini kepemilikan rumah dapat segera terpenuhi oleh masing-masing

individu dari lapisan masyarakat yang ada dengan sistem KPR (Kredit Pemilikan

Rumah). KPR sendiri adalah kredit jangka panjang yang diberikan oleh lembaga

keuangan kepada debiturnya untuk membeli rumah ataupun mendirikan rumah di atas

lahan sendiri dengan jaminan sertifikat kepemilikan atas tanah (rumah) tersebut.

1.2.Rumusan Masalah

sinyal positif atau negatif untuk kelayakan ekonomi terhadap perencanaan

pengembangan perumahan regency tipe

cluster

di Biak, Papua.

Berdasarkan uraian di atas muncul pertanyaan-pertanyaan untuk penelitian

yaitu :

1.

Bagaimana menentukan harga jual rumah pada pengembangan perumahan

regency di Biak, Papua.

2.

Bagamana menentukan nilai dari

Break Event Point

(titik impas) pada

pengembangan perumahan regency di Biak, Papua.

3.

Berapa harga angsuran KPR (Kredit Pemilikan Rumah) dari harga jual rumah

pada tiap tahunnya.

4.

Bagaimana mengetahui perbandingan harga angsuran KPR terhadap pendapatan

per kapita masyarakat di Biak, Papua.

1.3. Tujuan Penelitian dan Manfaat Penelitian

1.3.1.

Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah proyek pengembangan

perumahan regency tipe

cluster

di Biak layak secara finansial atau tidak, dimana akan

menjawab dari masalah-masalah yang tertera pada rumusan masalah.

1

Untuk mengetahui harga jual rumah pada perumahan regency di Biak, Papua.

2

Untuk mengetahui nilai dari

Break Event Point

pada pengembangan perumahan

regency di Biak, Papua.

4

Untuk mengetahui hasil perbandingan dari angsuran KPR terhadap pendapatan

per kapita masyarakat di Biak, Papua.

1.3.2.

Manfaat Penelitian

Hasil penelitian ini diharapkan bisa dipergunakan dan memberi manfaat

sebagai berikut :

1.

Untuk mengetahui apakah pengembangan perumahan regency tipe

cluster

di Biak

tersebut layak (

feasible

) secara finansial atau tidak dilihat dari segi penjualan

rumah terhadap pendapatan per kapita masyrakat Biak, Papua.

2.

Memberikan gambaran tentang angsuran KPR kepada calon pembeli rumah pada

perumahan regency di Biak, Papua.

1.4. Batasan Masalah

cluster

di Biak. Dengan demikian kegiatan pergerakan ekonomi untuk pengembangan

perumahan dapat terlaksana.

Dan untuk membatasi uraian di atas agar tidak terjadi perluasan masalah pada

penulisan tugas akhir, maka perlu diberikan batasan-batasan masalah sebagai berikut:

1.

Perhitungan RAB (Rencana Anggaran Biaya) dan kelengkapan lainnya dapat

berupa asumsi (berdasarkan dari data sekunder yang mempunyai

typical

perumahan yang sesuai)

2.

Analisis ekonomi berdasarkan pada kriteria penilaian kelayakan ekonomi yang

meliputi :

BCR (Beneffit Cost Ratio), NPV (Net Present Value), IRR (Internal

Rate Of Return)

dan

Payback Period.

3.

Analisa hanya membahas tentang analisa keuangan, harga dan value.

4.

Tidak memperhatikan pada tingkat perubahan suku bunga untuk KPR tiap

tahunnya. Hanya menggunakan ketetapan suku bunga pada tahun penelitian saja.

5.

Inflasi

pada perhitungan menggunakan ketetapan 10% tiap tahunnya.

6.

Pehitungan hanya mengacu pada data sekunder yang didapatkan dari PT. Abeta

Mitra Manunggal Tahun 2010.

7.

Data untuk pendapatan per kapita masyarakat Biak akan menggunakan

inflasi

1.5. Lokasi Penelitian

Untuk luas kabupaten Biak yaitu berkisar 2.602,23 km

2. Lokasi penelitian

dilaksanakan di daerah Ridge kecamatan Samofa kota Biak, Papua. Ridge adalah

sebuah daerah yang berdataran tinggi dan mempunyai kawasan yang cukup luas.

Daerah ini memang bukan pusat dari berkumpulnya masyarakat di kota Biak, namun

bisa dijadikan sebuah lokasi yang nantinya akan menjadi pusat untuk lingkungan

perumahan. Pengalihan pengembangan perumahan bisa dilakukan pada daerah yang

memiliki lokasi strategis dan dapat menjadi

traffic generator

untuk lingkungan

sekitarnya. Ini akan menjadi sebuah penciptaan lokasi yang dapat menarik

masyarakat untuk bisa menempati tempat tinggal yang mempunyai nilai lebih.

Berikut gambar lokasi yang akan dilaksanakan analisis kelayakan ekonomi

terhadap pengembangan perumahan tipe

cluster

di Biak, Papua.

Gambar. 1.1 Lokasi penelitian

Lokasi

BAB II

TINJ AUAN PUSTAKA

2.1. Definisi Perumahan

Menurut

The Dictionary of Real Estate Appraisal

(2002), properti perumahan

adalah tanah kosong atau sebidang tanah yang dikembangkan, digunakan atau

disediakan untuk tempat kediaman, seperti

single family houses

, apartemen dan

rumah susun.

Berdasarkan Undang-Undang No.4 tahun 1992 tentang perumahan dan

pemukiman :

1.

Rumah adalah bangunan yang berfungsi sebagai tempat tinggal atau hunian dan

sarana pembinaan keluarga.

2.

Perumahan adalah kelompok rumah yang berfungsi sebagai lingkungan tempat

tinggal atau lingkungan hunian yang dilengkapi dengan prasarana dan sarana

lingkungan

Menurut SKB Menteri Dalam Negeri, Menteri PU, Menteri Perumahan Rakyat

tahun 1992, properti perumahan dapat dikategorikan menjadi beberapa jenis, yaitu :

1.

Rumah sederhana adalah rumah yang dibangun di atas tanah dengan luas kaveling

antara 54 m

2sampai 200 m

2dan biaya pembangunan per m

2tidak melebihi dari

harga satuan per m

2tertinggi untuk pembangunan perumahan dinas pemerintah

kelas C yang berlaku.

2.

Rumah menengah adalah rumah yang dibangun di atas tanah dengan luas

kaveling antara 200 m

2sampai 600 m

2dan / atau biaya pembangunan per m

2antara harga satuan per m

2tertinggi untuk pembangunan perumahan dinas

pemerinah kelas C sampai A yang berlaku.

3.

Rumah mewah adalah rumah yang dibangun di atas tanah dengan luas kaveling

antara 600 m

2sampai dengan 2000 m

2dan / atau biaya pembangunan per m

2di

atas harga satuan per m

2tertinggi untuk pembangunan perumahan dinas kelas A

yang berlaku.

2.2. Faktor Per mintaan Lahan

Nilai suatu properti seperti tanah dapat dipengaruhi oleh faktor-faktor yang

mempengaruhi motivasi suatu kegiatan manusia. Faktor-faktor yang mempengaruhi

nilai tanah adalah :

2.

Faktor ekonomi, ditunjukkan dalam hubungan permintaan dan penawaran dengan

kemampuan ekonomi suatu masyarakat untuk memenuhi kebutuhannya. Variasi

permintaan meliputi jumlah tenaga kerja, tingkat upah, tingkat pendapatan, dan

daya beli, suku bunga dan biaya transaksi. Variabel penawaran meliputi jumlah

tanah yang tersedia, biaya perijinan, pajak, dan biaya

overhead

lainnya.

3.

Faktor - faktor pemerintah, kebijakan pemerintah baik di bidang politik maupun

hukum akan mempengaruhi nilai tanah, misalnya fasilitas keamanan, kesehatan,

pendidikan, jaringan transportasi, peraturan perpajakan dan lain-lain.

4.

Faktor lingkungan mempengaruhi nilai tanah meliputi kondisi internal, yaitu

lokasi, ukuran, topografi, jenis tanah, dimensi. Kondisi eksternal, meliputi

keadaan lingkungan sekitar lokasi tersebut seperti keberadaan laut atau

pelabuhan, sungai, gunung dan jaringan transportasi yang mempengaruhi

kemudahan atau aksesbilitas ke lokasi tanah.

2.3. Per mintaan Perumahan

Permintaan perumahan memainkan peranan penting dalam mempengaruhi nilai

pasar properti perumahan. Hal ini disebabkan oleh penawaran tanah untuk

pembangunan terbatas dari segi keluasaan, akan tetapi dari segi permintaan selalu

berubah dan bertambah.

1.

Lokasi

Keberadaan lokasi perumahan, apakah di pusat atau di pinggir kota sangat

mempengaruhi minat konsumen dalam membeli rumah. Semakin strategis letak

perumahan tersebut berarti semakin baik dan memiliki tingkat permintaan yang

semakin tinggi.

2.

Pertambahan penduduk

Dengan alasan bahwa setiap orang memerlukan tempat tinggal sebagai tempat

berlindung, maka setiap pertambahan penduduk baik secara alami maupun non

alami (karena

urbanisasi

) akan meningkatkan permintaan rumah.

3.

Pendapatan konsumen

Kesanggupan seseorang di dalam memiliki rumah sangat dipengaruhi

pendapatan yang diperolehnya. Apabila pendapatan seseorang meningkat ada

kecenderungan untuk memiliki rumah yang berkualitas demi meningkatkan

status baik secara kualitas maupun kuantitas.

4.

Kemudahan mendapatkan pinjaman

Sebaliknya jika syarat mendapatkan pinjaman sangat ketat, atau suku bunga

pinjaman yang tinggi akan menurunkan permintaan rumah oleh masyarakat.

5.Fasilitas dan sarana umum

Fasilitas disini meliputi fasilitas umum dan fasilitas sosial, diantaranya

infrastruktur, sarana pendidikan, kesehatan, keagamaan, sarana transportasi, dan

lain-lain. Keberadaan fasilitas tersebut membangun serta menarik minat investor

yang selanjutnya akan meningkatkan permintaan akan rumah di kawasan

tersebut.

6.

Harga pasar rumah

Seperti dalam hal teori permintaan dan penawaran, semakin tinggi harga barang

akan mengakibatkan penurunan permintaan akan barang yang dimaksud. Apabila

harga rumah menengah naik, sementara kecenderungan memiliki rumah dengan

tingkat harga tersebut akan berkurang dan permintaan akan beralih ke rumah

dengan harga yang lebih rendah.

2.4. Pengertian Studi kelayakan proyek

Proyek yang diteliti berbentuk proyek raksasa sampai proyek sederhana. Semakin

besar proyek yang dijalankan semakin luas dampak yang terjadi, baik itu dampak

ekonomi atau dampak social. Sehingga analisa manfaat dan pengorbanan

(cost and

benefit analysis)

digunakan untuk melengkapi studi kelayakan. Studi kelayakan

menyangkut 3 aspek :

1.

Manfaat ekonomi proyek tersebut bagi proyek itu sendiri (manfaat

finansial

)

.

Yang berarti apakah proyek itu dipandang cukup menguntungkan apabila

dibandingkan dengan risiko proyek tersebut.

2.

Manfaat ekonomis proyek tersebut bagi negara tempat proyek dilaksanakan

(manfaat ekonomi nasional)

.

Yang menunjukkan manfaat proyek tersebut bagi

ekonomi makro suatu negara.

3.

Manfaat sosial proyek bagi masyarakat sekitar proyek tersebut.

2.5. Pentingnya Investasi

Manfaat dapat berwujud dalam bentuk uang ataupun tidak. Pengeluaran modal

biasanya berbentuk pengeluaran untuk tanah, mesin, bangunan, penelitian dan

pengembangan serta program-program latihan.

Dalam akutansi, pengeluaran modal biasanya disusun berbentuk neraca. Umunya

Pengeluaran merupakan pengeluaran biaya yang ditunda pembebanannya namun

dibebankan pertahun melalui proses penyusutan (kecuali untuk tanah).

Dari sudut perusahaan, proyek yang menyangkut pengeluaran modal

(capital

expenditure

) mempunyai arti penting karena :

1.

Pengeluaran modal mempunyai konsekuensi jangka panjang. Pengeluaran modal

akan membentuk kegiatan perusahaan di masa datang dan sifat-sifat perusahaan

dalam jangka panjang.

2.

Pengeluaran modal umunya menyangkut jumlah yang sangat besar.

3.

Komitmen untuk pengeluaran modal tidak mudah untuk diubah.

2.6. Tujuan Dilakukan Studi Kelayakan

Faktor lingkungan yang berubah, baik lingkungan ekonomi, social, politik, bencana

alam juga mempengaruhi proyek menjadi tidak menguntungkan. Sehingga studi

kelayakan ekonomi menjadi sangat penting. Studi dilakukan dalam dua tahap, yaitu

tahap pendahuluan dan tahap keseluruhan. Jika tahap pendahuluan sudah

menampakkan tanda tidak ekonomis, maka studi keseluruhan tidak perlu dilakukan.

Tujuan dilakukannya studi kelayakan adalah untuk menghindari keterlanjuran

penanaman modal yang terlalu besar untuk kegiatan yang ternyata tidak

menguntungkan.

Dalam studi kelayakan ada beberapa hal-hal yang perlu diketahui, antara lain :

a.

Ruang lingkup kegiatan proyek

b.

Cara kegiatan proyek dilakukan

c.

Evaluasi terhadap aspek-aspek yang menentukan berhasilnya seluruh proyek

d.

Sarana yang diperlukan oleh proyek

e.

Hasil kegiatan proyek serta biaya-biaya yang harus ditanggung untuk

memperoleh hasil tersebut.

f.

Akibat-akibat yang bermanfaat maupun yang tidak dari adanya proyek tersebut.

g.

Langkah-langkah untuk mendirikan suatu proyek, beserta jadwal dari

2.7.

Break Event Point

(Titik Impas)

Break Event Point

(titik impas) merupakan suatu analisa untuk mengetahui

apakah luas produksi yang dibuat suatu perusahaan telah mendatangkan keuntungan

atau malah kerugian. Keadaan

break event point

adalah keadaan dimana jumlah biaya

pendapatan sama dengan jumlah biaya pengeluaran. Dalam keadaan ini perusahaan

tidak mendapatkan laba maupun mengalami kerugian. Jika perusahaan berproduksi

dalam skala yang lebih kecil daripada volume pada saat

break event point,

maka

perusahaan tersebut mengalami kerugian. Sebaliknya jika perusahaan berproduksi

dalam skala yang lebih besar daripada volume pada saat

break event point

, maka akan

mendapatkan profit.

Analisa

break event point

secara umum dapat memberikan informasi pola

hubungan antara volume penjualan, biaya dan laba yang akan diperoleh pada tingkat

tertentu.

2.8. Analisa Keuntungan dan Kerugian (

Profit and Loss

)

Pada nilai

break event point

menunjukkan jumlah penjualan yang harus dicapai

untuk memperoleh keuntungan bersih yang diinginkan. Nilai dari

break event point

2.9. Harga Pokok

BAB III

METODOLOGI PENELITIAN

1.1. Metode Analisis

Metode analisis data yang dilakukan adalah analisis data kuantitatif. Analisis

data kuantitatif dalam analisis ini merupakan bentuk analisis data yang dinyatakan

dalam bentuk perhitungan. Analisis ini bertujuan untuk memperkirakan

(memprediksi) besarnya pengaruh biaya nilai investasi pada kelayakan ekonomi

terhadap pengembangan perumahan regency tipe

cluster

di Biak, dengan

menggunakan data-data yang diperoleh dari badan atau lembaga yang terkait.

1.2. J enis dan Sumber Data

Data sekunder yang digunakan dalam analisa kuantitatif ini berupa data yang

didapatkan dari BPS kota Biak, publikasi internet, dan

developer

(pengembang)

perumahan. Sedangkan data primer didapatkan dari hasil wawancara baik secara lisan

maupun tertulis terkait data yang akan digunakan dalam perhitungan analisis ini.

1.3. Pengujian Kriter ia

1.3.1.

Beneffit Cost Ratio (B/C R)

Benefit cost ratio

(B/C R) merupakan suatu analisa pemilihan proyek yang

membandingan antara

benefit

dengan

cost

. Hasil dari

benefit cost ratio

mempunyai

tiga kemungkinan, yaitu :

1.

Proyek diterima (B/C > 1)

2.

Proyek ditolak (B/C < 1)

3.

Tercapai break event point (B/C = 1)

Dalam hal B/C = 1, tergantung pada pemilik modal (investor) yang

bersangkutan, apakah proyek tersebut akan dilaksanakan atau tidak.

Benefit Cost Ratio

(B/C R) =

. . . .(3.1)

3.3.2.

Net Present Value (NPV)

Nilai tunai bersih

(Net Present Value)

dari sebuah proyek adalah nilai manfaat

bersih setelah dikurangi biaya, setelah keduanya di diskonto pada biaya alternatif

modal. Manfaat dan modal didefinisikan dalam arti tambahan yang dibandingkan

dengan situasi tanpa proyek. Dua persyaratan mesti terpenuhi jika sebuah proyek mau

diterima atas dasar ekonomi.

dianggap relevan untuk menghitung tingkat bunga. Pada dasarnya tingkat bunga

tersebut adalah tingkat bunga pada saat keputusan investasi masih terpisah dari

keputusan pembelanjaan. Keterkaitan ini hanya mempengaruhi tingkat bunga, namun

bukan aliran kas. Apabila nilai sekarang penerimaan-penerimaan kas bersih di masa

yang akan datang lebih besar daripada nilai sekarang investasi, maka proyek ini

dikatakan menguntungkan sehingga diterima. Sedangkan apabila lebih kecil (NPV

negatif), proyek ditolak karena nilai tidak menguntungkan. (Suad Husnan dan

Suwarsono M, 2000).

Rumus NPV =

( ) + ( ) + + ( ) – OI . . . .(3.2)

Keterangan :

CF

1,CF

2,CF

n=

Cash Flow

tahun ke 1, 2 hingga ke-n

i =

Cost Of Capital / Interst Rate / Required Rate Or Return

n = Umur Proyek (dalam tahun)

OI =

Original Investmen

3.3.3.

Internal Rate Of Return (IRR)

bahwa surplus bersih dari proyek yang mempunyai umur ekonomi yang lebih pendek

dapat diinvestasikan kembali dengan tingkat imbalan yang serupa.

Dengan pengecualian ini, tingkat imbalan internal berguna dalam

membandingkan kemampuan memperoleh laba sebuah proyek dengan yang lainnya

pada sektor yang sama, tingkat imbalan tinggi tidak mencerminkan kenyataan bahwa

investasi telah dilakukan atau bahwa beberapa masukan dan keluaran tidak dinilai

secara tepat. Walaupun teknik tingkat imbalan tidak sepenuhnya memuaskan, dapat

dimengerti dan dapat dibandingkan secara langsung dengan biaya alternatif modal.

Tingkat imbalan tidak memerlukan spesifikasi yang persis tentang biaya alternatif

modal. Oleh karena itu tingkat imbalan merupakan cara yang cocok untuk

menyajikan dan menggunakan hasil - hasil analisa. (Baum Tolbert, 1985).

Maka

Internal Rate Or Return

adalah tingkat bunga yang dapat menjadikan

NPV = 0, karena

present value

dari

cash flow

pada tingkat bunga tersebut sama

dengan internal investasinya. Metode ini juga memperhitungkan nilai waktu dari

uang, sehingga

cash

flow

yang digunakan telah di diskonto atas dasar

cost of capital

.

Langkah-langkah metode IRR adalah sebagai berikut :

1.

Hitung

present value

atas

cash flow

yang dihasilkan usulan proyek investasi

tersebut dengan menggunakan

interest rate

yang dipilih secara acak.

2.

Bandingkan hasil perhitungan point 1 dengan nilai OI.

3.

Lanjutkan langkah point 2 sampai

present value

nya mendekati OI.

4.

Menghitung tingkat diskonto dari usulan proyek investasi tersebut dengan teknik

interpolasi diantara bunga yang lebih rendah (NPV positif) dengan tingkat bunga

yang lebih tinggi (NPV negatif).

Suatu usulan proyek investasi untuk kelayakan ekonomi dapat diterima jika

IRRnya lebih besar atau sama dengan

cost of capital

dan sebaliknya. Jika usulan

proyek investasi lebih dari satu dan bersifat

mutually exclusive

, yang dapat diterima

adalah yang menghasilkan nilai IRR paling besar. (Halim, 2003).

Untuk menentukan tingkat suku bunga yang ideal dapat digunakan rumus

sebagai berikut :

IRR = D

FP +

( )

( ) (

−

). . . .(3.3)

Keterangan :

D

FP =

Discounting factor

digunakan untuk menghasilkan

present

value

yang positif.

D

FN =

Discounting factor

digunakan untuk menghasilkan

present

3.3.4.

Payback Period

Payback period

adalah jangka waktu yang dibutuhkan untuk mengembalikan

nilai investasi ekonomi melalui permintaan-permintaan yang dihasilkan oleh

pembangunan pada proyek. Dengan demikian

payback period

ini mengukur

rapidity

kembalinya dana investasi bukan mengukur

profitability.

Rumus

payback period

jika

cash flow

per tahun jumlahnya berbeda :

Payback Period

= n +

1 . . . .(3.4)Rumus

payback period

jika

cash flow

per tahun jumlahnya sama :

Payback Period

= n +

1 . . . .(3.5)Keterangan :

n = Tahun terakhir dimana jumlah

cash flow

masih belum bisa

menutup

original

investment

a = Jumlah

original investment

b = Jumlah komulatif

cash flow

pada tahun ke-n

c = Jumlah komulatif

cash flow

pada tahun ke-n+1

maka yang dipilih adalah usulan proyek dengan hasil

payback period

yang paling

kecil.

Metode ini mencoba mengukur seberapa cepat investasi bisa kembali. Karena

itu satuan hasilnya bukan persentase, tetapi satuan waktu (bulan, tahun dan

sebagainya). Kalau periode

payback

ini lebih pendek daripada yang diisyaratkan,

maka proyek dikatakan menguntungkan, sedangkan kalau lebih lama proyek ditolak.

Karena metode ini mengukur seberapa cepat suatu investasi bisa kembali, maka dasar

yang dipergunakan adalah aliran kas, bukan laba. (Suad Husnan, Suwarsono M,

2000).

3.4. Kredit Pemilikan Rumah (KPR)

KPR adalah kredit jangka panjang yang diberikan oleh lembaga keuangan

kepada debiturnya untuk membeli rumah ataupun mendirikan rumah di atas lahan

sendiri dengan jaminan sertifikat kepemilikan atas tanah (rumah) tersebut.

Di Indonesia, saat ini dikenal ada 2 jenis KPR :

1.

KPR Subsidi

Secara umum batasan yang ditetapkan oleh pemerintah dalam memberikan

subsidi adalah penghasilan pemohon dan maksimum kredit yang diberikan.

2.

KPR Non Subsidi

Yaitu suatu KPR yang diperuntukan bagi seluruh masyarakat. Ketentuan KPR

ditetapkan oleh bank, sehingga penentuan besarnya kredit maupun suku bunga

dilakukan sesuai kebijakan bank yang bersangkutan.

Komponen-komponen utama KPR adalah sebagai berikut :

1.

Kreditur KPR, adalah lembaga keuangan (misalnya; bank) yang mengucurkan

dana kepada debitur untuk membeli objek KPR.

2.

Debitur KPR, adalah seseorang atau sebuah badan hokum (misal; PT) yang akan

membeli objek KPR.

3.

Objek KPR, adalah merupakan lahan dan rumah yang hendak dibeli/diakuisisi

oleh pihak debitur.

Rumus untuk menghitung angsuran KPR tiap bulannya adalah :

Angsuran bulanan = Pinjaman x

x

(( )

)

BAB IV ANALISA DATA

4.1. Per hitungan Harga Pokok Penjualan

Perusahaan pengembang (developer) properti seperti perumahan, dapat menentukan harga pokok produksinya dengan menghitung biaya-biaya yang meliputi biaya pengadaan lahan, biaya pembangunan/konstruksi dan biaya-biaya oprasional pengembang.

Harga pokok penjualan adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual. Manfaat harga pokok penjualan dapat digunakan sebagai patokan untuk menentukan harga jual dan untuk mengetahui laba yang diinginkan perusahaan. Apabila harga jual lebih besar dari harga pokok penjualan maka akan diperoleh laba, dan sebaliknya apabila harga jual lebih rendah dari harga pokok penjualan akan diperoleh kerugian.

1. Tahun 2013 pembangunan pada segmen I, sebanyak 70 unit a.Tipe 67/85 = 10 unit

b.Tipe 70/88 = 20 unit c.Tipe 72/90 = 20 unit d.Tipe 75/92 = 20 unit

2. Tahun 2014 pembangunan pada segmen II, sebanyak 100 unit a.Tipe 67/85 = 20 unit

b.Tipe 70/88 = 20 unit c.Tipe 72/90 = 20 unit d.Tipe 75/92 = 40 unit

3. Tahun 2015 pembangunan pada segmen III, sebayak 110 unit a.Tipe 67/85 = 40 unit

b.Tipe 70/88 = 20 unit c.Tipe 72/90 = 20 unit d.Tipe 75/92 = 30 unit

4. Tahun 2016 pembangunan pada segmen IV, sebanyak 30 unit a.Tipe 67/85 = 5 unit

4.1.1. Per hitungan Harga Pokok Tanah

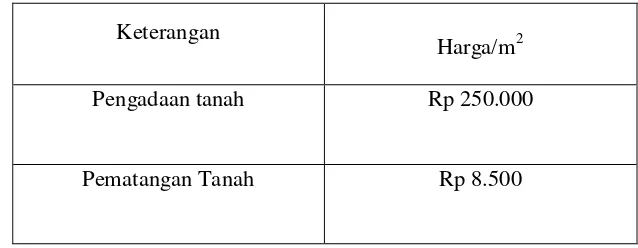

Harga pengadaan tanah sesuai dengan biaya perolehannya dapat dilihat pada tabel 4.1. sebesar Rp 250.000,-/m2 dan biaya pematangan tanah sebesar Rp8.500,-/m2 pada tahun 2012.

Tabel 4.1 Harga Perolehan Tanah dan Pematangan Tanah Tahun 2012

Keterangan

Harga/m2

Pengadaan tanah Rp 250.000

Pematangan Tanah Rp 8.500

Sumber : Data sekunder

4.1.2. Evaluasi Har ga Pokok Tanah

Pada harga pokok tanah, tidak akan diberikan tambahan nilai karena pembelian lahan dan pematangan lahan dilaksanakan pada tahun yang sama yaitu tahun 2012.

(Lihat Tabel 4.1)

Keterangan :

• i = inflasi 10%

• n = tahun ke

Tahun ke 1 : 1,1000 Tahun ke 2 : 1,2100 Tahun ke 3 : 1,3310 Tahun ke 4 : 1,4641 Tahun ke 5 : 1,6105 Tahun ke 6 : 1,7716

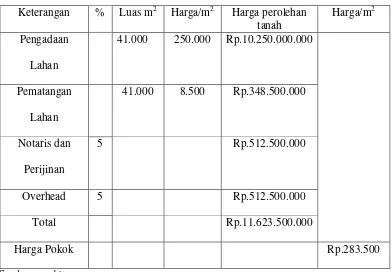

Tabel 4.2. Evaluasi Harga Pokok Tanah Tahun 2012

Keterangan % Luas m2 Harga/m2 Harga perolehan tanah

Harga/m2 Pengadaan

Lahan

41.000 250.000 Rp.10.250.000.000

Pematangan Lahan

41.000 8.500 Rp.348.500.000

Notaris dan Perijinan

5 Rp.512.500.000

Overhead 5 Rp.512.500.000

Total Rp.11.623.500.000

Harga Pokok Rp.283.500

• Harga Pokok/m2 th 2012

= Harga Perolehan tanah Total : Luas Pengadaan Tanah = Rp. 11.623.500.000 : 41.000

= Rp. 283.500

• Harga pokok Tanah tahun 2013

= Harga pokok th 2012 x Compound amound factor = Rp. 283.500 x 1,1000

= Rp. 311.850

• Harga pokok Tanah tahun 2014

= Harga pokok tanah th 2013 x Compound amound factor = Rp. 343.035 x 1,2100

= Rp. 377.339

• Harga pokok Tanah tahun 2015

= Harga pokok tanah th 2014 x Compound amound factor = Rp. 456.580 x 1,3310

= Rp. 502.238

• Harga pokok Tanah tahun 2016

= Harga pokok tanah th 2015 x Compound amound factor = Rp. 668.479 x 1,4641

= Rp. 735.325

4.2. Per hitungan Biaya Konstr uk si / Pembanguna n

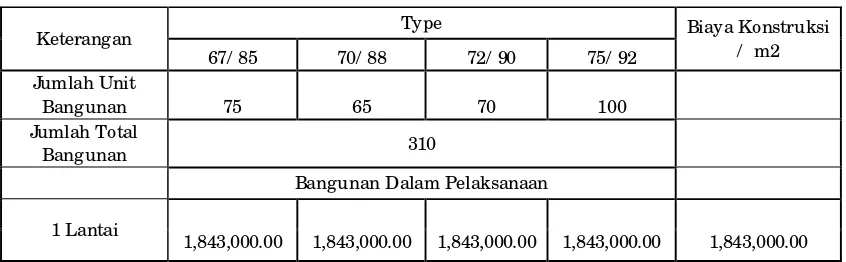

konstruksi bangunan dihitung berdasarkan jenis-jenis pekerjaan yang dilakukan dalam pembangunan tersebut. Biaya konstruksi bangunan tersebut dapat dilihat pada rencana anggaran yang telah dibuat pada tahun 2012 (Tabel 4.3).

Tabel 4.3. Rencana anggaran biaya Konstruksi (2012)

Sumber : Data Sekunder

4.2.1. Per hitungan Biaya Konstr uk si

Pada biaya konstruksi akan diberikan tambahan nilai biaya konstruksi dengan menambahkam inflasi yang terjadi selama tahun 2012 ke biaya konstruksi tahun 2013. Tingkat inflasi yang akan digunakan adalah 10% pertahun. Penambahan nilai akibat inflasi pada biaya konstruksi dihitung selama masa pekerjaan konstruksi.

Perhitungan evaluasi dapat dilihat pada tabel 4.4 – 4.7 (Lihat tabel 4.3). Compound amount factor

Compound interest factor : 10% Rumus = (1 + i)n

Keterangan Type Biaya Konstruksi

/ m2

67/ 85 70/ 88 72/ 90 75/ 92

Jumlah Unit

Bangunan 75 65 70 100

Jumlah Total

Bangunan 310

Bangunan Dalam Pelaksanaan

1 Lantai

1,843,000.00

1,843,000.00

1,843,000.00

1,843,000.00

Keterangan :

• i = inflasi 10%

• n = tahun ke

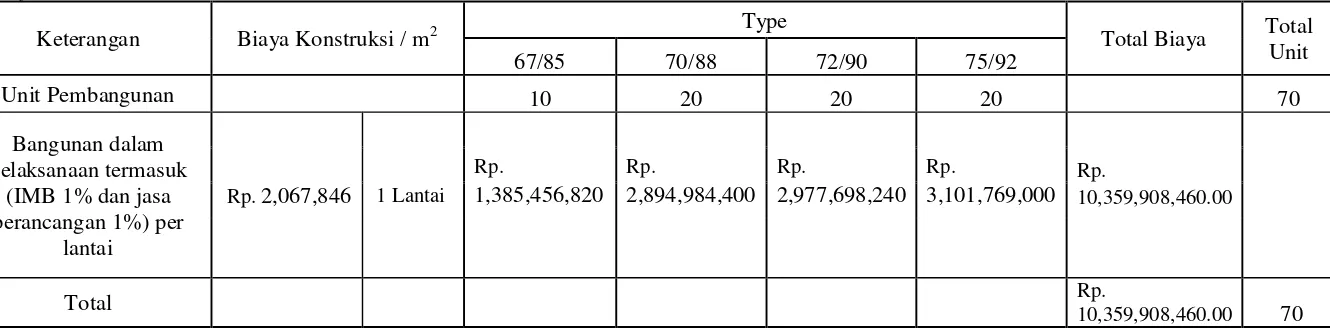

Tabel 4.4. Evaluasi biaya konstr uksi tahun 2013 Inflasi 10%

Keterangan Biaya Konstruksi / m2 Type Total Biaya Total

Unit

67/85 70/88 72/90 75/92

Unit Pembangunan 10 20 20 20 70

Bangunan dalam pelaksanaan termasuk

(IMB 1% dan jasa perancangan 1%) per

lantai

Rp. 2,067,846 1 Lantai Rp. 1,385,456,820 Rp. 2,894,984,400 Rp. 2,977,698,240 Rp. 3,101,769,000 Rp. 10,359,908,460.00 Total Rp.

10,359,908,460.00 70

Sumber : Perhitungan

Biaya Konstruksi /m2 tahun 2012 = (Biaya konstruksi/m2 tahun 2012 x CAF) + IMB 1% (biaya konstruksi thn 2012 x CAF) + jasa perancangan 1%( Biy. Konstuksi x CAF)

Untuk 1 lantai = (Rp. 1.843.000 x 1,1000) + 1% (Rp. 1.843.000 x 1,1000) + 1% (Rp. 1.843.000 x 1,1000) = Rp. 2.067.846

Biaya pembangunan type 67/85 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 10 unit = Rp. 2.067.846 x 67 x 10

Biaya pembangunan type 70/88 = Biaya konstruksi/m2 th 2010 x luas lantai x jumlah unit Sebanyak 20 unit = Rp. 2.067.846 x 70 x 20

= Rp. 2.894.984.400

Biaya pembangunan type 72/90 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 20 unit = Rp. 2.067.846 x 72 x 20

= Rp. 2.977.698.240

Biaya pembangunan type 75/92 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 20 unit = Rp. 2.067.846 x 75 x 20

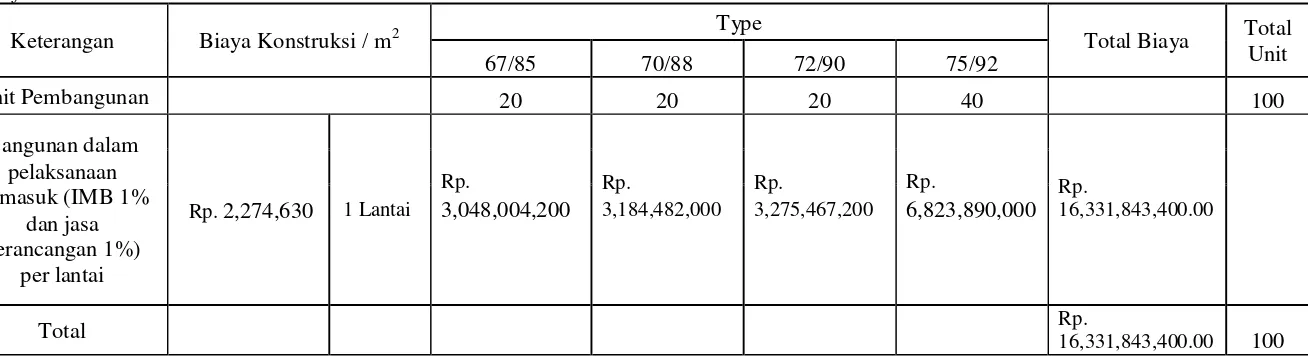

Tabel 4.5. Evaluasi biaya konstr uksi tahun 2014 Inflasi 10%

Keterangan Biaya Konstruksi / m2 Type Total Biaya Total

Unit

67/85 70/88 72/90 75/92

Unit Pembangunan 20 20 20 40 100

Bangunan dalam pelaksanaan termasuk (IMB 1%

dan jasa perancangan 1%)

per lantai

Rp. 2,274,630 1 Lantai Rp.

3,048,004,200

Rp.

3,184,482,000 Rp.

3,275,467,200

Rp.

6,823,890,000

Rp.

16,331,843,400.00

Total Rp.

16,331,843,400.00 100

Sumber : Perhitungan

Biaya Konstruksi /m2 tahun 2011 = (Biaya konstruksi/m2 tahun 2012 x CAF) + IMB 1% (biaya konstruksi thn 2012 x CAF) + jasa perancangan 1%(Biy. Konstuksi x CAF)

Untuk 1 lantai = (Rp. 1.843.000 x 1,2100) + 1% (Rp. 1.843.000 x 1,2100) + 1% (Rp. 1.843.000 x 1,2100) = Rp. 2.274.630

Biaya pembangunan type 67/85 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 20 unit = Rp. 2.274.630 x 67 x 20

Biaya pembangunan type 70/88 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 20 unit = Rp. 2.274.630 x 70 x 20

= Rp. 3.184.482.000

Biaya pembangunan type 72/90 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 20 unit = Rp. 2.274.630 x 72 x 20

= Rp. 3.275.467.200

Biaya pembangunan type 75/92 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 40 unit = Rp. 2.274.630 x 75 x 40

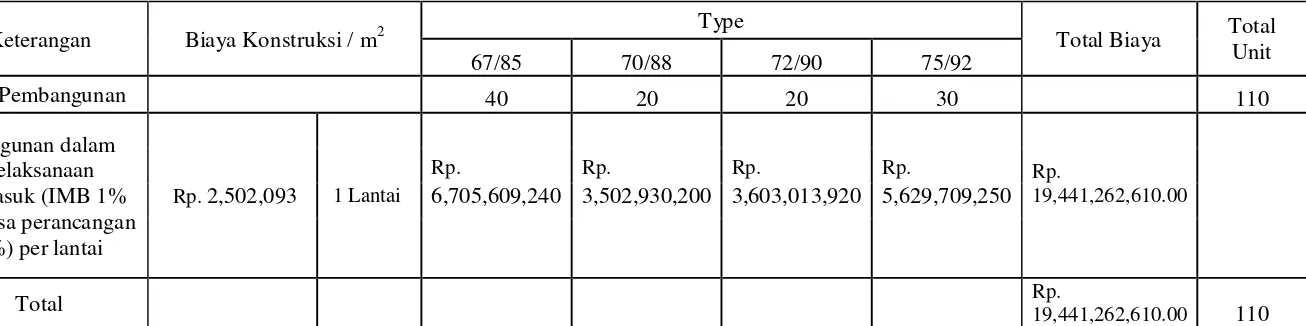

Tabel 4.6. Evaluasi biaya konstr uk si tahun 2015 Inflasi 10%

Sumber : Perhitungan

Biaya Konstruksi /m2 tahun 2014 = (Biaya konstruksi/m2 tahun 2012 x CAF) + IMB 1% (biaya konstruksi thn 2012 x CAF) + jasa perancangan 1%( Biy. Konstuksi x CAF)

Untuk 1 lantai = (Rp.1.843.000 x 1,3310) + 1% (Rp. 1.843.000 x 1,3310) + 1% (Rp. 1.843.000 x 1,3310) = Rp. 2.502.093

Biaya pembangunan type 67/85 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 40 unit = Rp. 2.502.093 x 67 x 40

= Rp. 6.705.609.240

Keterangan Biaya Konstruksi / m2 Type Total Biaya Total

Unit

67/85 70/88 72/90 75/92

Unit Pembangunan 40 20 20 30 110

Bangunan dalam pelaksanaan termasuk (IMB 1% dan jasa perancangan

1%) per lantai

Rp. 2,502,093 1 Lantai Rp.

6,705,609,240

Rp.

3,502,930,200

Rp.

3,603,013,920

Rp.

5,629,709,250

Rp.

19,441,262,610.00

Biaya pembangunan type 70/88 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 20 unit = Rp. 2.502.093 x 70 x 20

= Rp. 3.502.930.200

Biaya pembangunan type 72/90 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 20 unit = Rp. 2.502.093 x 72 x 20

= Rp. 3.603.013.920

Biaya pembangunan type 75/92 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 30 unit = Rp. 2.502.093 x 75 x 30

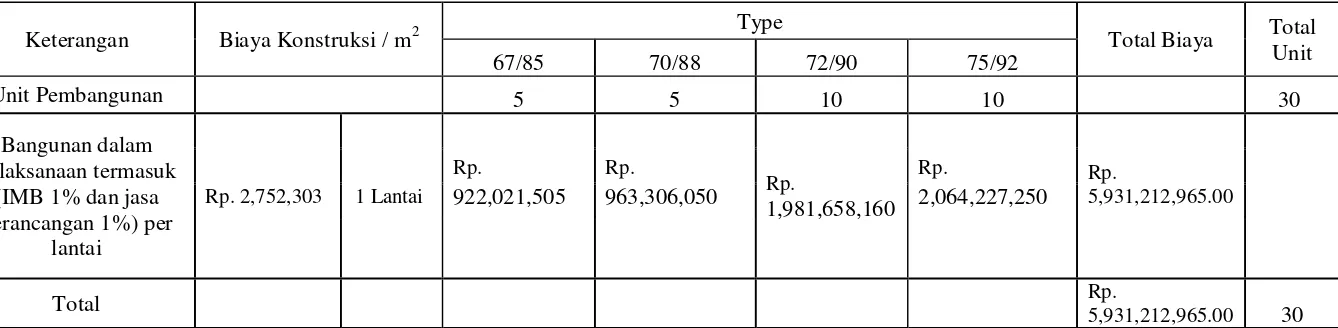

Tabel 4.7. Evaluasi biaya konstr uk si tahun 2016 Inflasi 10%

Sumber : Perhitungan

Biaya Konstruksi /m2 tahun 2014 = (Biaya konstruksi/m2 tahun 2012 x CAF) + IMB 1% (biaya konstruksi thn 2012 x CAF)

+ jasa perancangan 1%( Biy. Konstuksi x CAF)

Untuk 1 lantai = (Rp. 1.843.000 x 1,4641) + 1% (Rp. 1.843.000 x 1,4641) + 1% (Rp. 1.843.000 x 1,4641) = Rp. 2.752.303

Biaya pembangunan type 67/85 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 5 unit = Rp. 2.752.303 x 67 x 5

= Rp. 922.021.505

Keterangan Biaya Konstruksi / m2 Type Total Biaya Total

Unit

67/85 70/88 72/90 75/92

Unit Pembangunan 5 5 10 10 30

Bangunan dalam pelaksanaan termasuk

(IMB 1% dan jasa perancangan 1%) per

lantai

Rp. 2,752,303 1 Lantai Rp.

922,021,505

Rp.

963,306,050 Rp.

1,981,658,160

Rp.

2,064,227,250

Rp.

5,931,212,965.00

Total Rp.

Biaya pembangunan type 70/88 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 5 unit = Rp. 2.752.303 x 70 x 5

= Rp. 963.306.050

Biaya pembangunan type 72/90 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 10 unit = Rp. 2.752.303 x 72 x 10

= Rp. 1.981.658.160

Biaya pembangunan type 75/92 = Biaya konstruksi/m2 th 2012 x luas lantai x jumlah unit Sebanyak 10 unit = Rp. 2.752.303 x 75 x 10

4.3. Biaya Oper asional

Biaya opersional adalah biaya berdasarkan kebutuhan operasional dari pengembang selama melaksanakan pekerjaan. Biaya operasional meliputi biaya gaji karyawan, transport, biaya sarana dan prasarana serta biaya-biaya tak terduga lainnya.

Perhitungan biaya sarana dan prasarana dapat dilihat pada tabel 4.8.

Tabel 4.8. Rencana Anggaran Biaya Sarana dan Prasarana 2012

Jenis Pekerjaan Jumlah Satuan Harga Satuan Jumlah Total

Pekerjaan Paving

Paving 10,856.67 m2 75,000.00 814,250,250.00

Pekerjaan Persiapan

Pasangan Bowplank 14,777.00 m1 5,350.00 79,056,950.00

Pembersihan 310.00 ls 95,000.00 29,450,000.00

Direksi keet 40.00 ls 420,000.00 16,800,000.00

Galian Tanah 4,100.60 m3 11,766.00 48,247,659.60

Urugan Pasir Bawah

pondasi 1,034.60 m3 41,828.00 43,275,248.80

Urugan sirtu 8,020.50 m3 19,455.00 156,038,827.50

Pekerjaan lain-lain

Tata hijau

lingkungan 2,550.63 m2 8,500.00 21,680,355.00

Pekerjaan jaringan

Air 192,234,600.00

Listrik 253,692,000.00

Biaya sarana &

prasarana 1,654,725,890.90

4.3.1. Per hitungan Biaya Sarana dan Pr asar ana

Untuk perhitungan biaya sarana dan prasarana, akan diberikan tambahan nilai biaya sarana dan prasarana dengan menambahkan biaya inflasi yang terjadi selama tahun 2012 ke biaya sarana dan prasarana. Tingkat inflasi yang digunakan selama tahun 2013 adalah 10% pertahun. Adapun biaya sarana dan prasarana setelah evaluasi dapat dilihat pada tabel 4.9. – 4.12. dan biaya opersiaonal dapat dilihat pada tabel 4.13.

Compound amount factor Compound interest factor : 10% Rumus = (1 + i)n

Keterangan :

• i = inflasi 10%

• n = tahun ke

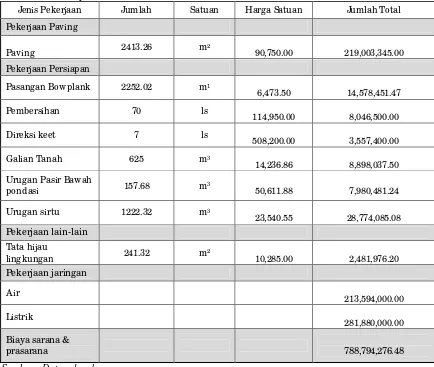

Tabel 4.9. Biaya Sarana dan Prasarana tahun 2013

Jenis Pekerjaan Jumlah Satuan Harga Satuan Jumlah Total

Pekerjaan Paving

Paving 2413.26 m2

90,750.00

219,003,345.00

Pekerjaan Persiapan

Pasangan Bowplank 2252.02 m1

6,473.50

14,578,451.47

Pembersihan 70 ls

114,950.00

8,046,500.00

Direksi keet 7 ls

508,200.00

3,557,400.00

Galian Tanah 625 m3

14,236.86

8,898,037.50

Urugan Pasir Bawah

pondasi 157.68 m3

50,611.88

7,980,481.24

Urugan sirtu 1222.32 m3

23,540.55

28,774,085.08

Pekerjaan lain-lain

Tata hijau

lingkungan 241.32 m

2 10,285.00 2,481,976.20 Pekerjaan jaringan Air 213,594,000.00 Listrik 281,880,000.00

Biaya sarana &

prasarana

788,794,276.48

Tabel 4.10. Biaya Sarana dan Prasarana tahun 2014

Jenis Pekerjaan Jumlah Satuan Harga Satuan Jumlah Total

Pekerjaan Paving

Paving 2654.5 m

2

99,825.00

264,985,462.50

Pekerjaan Persiapan

Pasangan Bowplank 3221.38 m1

7,120.85

22,938,963.77

Pembersihan 110 ls

126,445.00

13,908,950.00

Direksi keet 9 ls

559,020.00

5,031,180.00

Galian Tanah 894 m3

15,660.55

14,000,528.12 Urugan Pasir Bawah

pondasi 225.55 m

3

55,673.07

12,557,060.49

Urugan sirtu 1748.47 m3

25,894.61

45,275,940.00

Pekerjaan lain-lain

Tata hijau

lingkungan 937.4 m

2 11,313.50 10,605,274.90 Pekerjaan jaringan Air 234,953,400.00 Listrik 310,068,000.00

Biaya sarana &

prasarana

934,324,759.79

Tabel 4.11. Biaya Sarana dan Prasarana tahun 2015

Jenis Pekerjaan Jumlah Satuan Harga Satuan Jumlah Total

Pekerjaan Paving

Paving 3378 m2

109,807.50

370,929,735.00

Pekerjaan Persiapan

Pasangan Bowplank 3502.15 m1

7,832.94

27,432,113.31

Pembersihan 110 ls

139,089.50

15,299,845.00

Direksi keet 10 ls

614,922.00

6,149,220.00

Galian Tanah 971.85 m3

17,226.60

16,741,671.79 Urugan Pasir Bawah

pondasi 245.21 m

3

61,240.37

15,016,752.30

Urugan sirtu 1901 m3

28,484.07

54,148,208.52

Pekerjaan lain-lain

Tata hijau

lingkungan 265.45 m2

12,444.85 3,303,485.43 Pekerjaan jaringan Air 64,078,200.00 Listrik 84,564,000.00

Biaya sarana &

prasarana

657,663,231.36

Tabel 4.12. Biaya Sarana dan Prasarana tahun 2016

Jenis Pekerjaan Jumlah Satuan Harga Satuan Jumlah Total

Pekerjaan Paving

Paving 3620 m2

120,787.50

437,250,750.00

Pekerjaan Persiapan

Pasangan Bowplank 886.62 m1

8,616.18

7,639,273.08

Pembersihan 30 ls

152,997.50

4,589,925.00

Direksi keet 3 ls

676,410.00

2,029,230.00

Galian Tanah 246.03 m3

18,949.14

4,662,057.65

Urugan Pasir Bawah

pondasi 63 m3

67,363.99

4,243,931.62

Urugan sirtu 481 m3

31,332.28

15,070,825.48

Pekerjaan lain-lain

Tata hijau

lingkungan 1034 m

2 13,689.25 14,154,684.50 Pekerjaan jaringan Air 64,078,200.00 Listrik 84,564,000.00

Biaya sarana &

prasarana

638,282,877.33

4.3.2. Per hitungan Biaya Oper asional

Untuk biaya operasional, akan diberikan tambahan nilai biaya operasioanal dengan menambahkan realisasi biaya inflasi yang terjadi selama tahun 2012 ke biaya operasional. Tingkat inflasi yang digunakan selama tahun 2012 adalah 10% pertahun. Inflasi yang terjadi akan meningkatkan nilai dari biaya operasional yang telah dibuat oleh pengembang. Adapun biaya operasional setelah evaluasi dapat dilihat pada tabel 4.13

Compound amount factor Compound interest factor : 10% Rumus = (1 + i)n

Keterangan :

• i = inflasi 10%

• n = tahun ke

Tabel 4.13. Biaya Operasional (2012)

Keterangan Jumlah

Gaji Rp. 322.012,500

Transport Rp. 32,000,000

Alat Tulis kantor Rp. 4,500,000

Lain-lain Rp. 7,460,835

Sarana&Prasarana Rp. 1,654,725,890.90

Biaya Operasional Rp. 1,729,277,369

Unit hunian 310

Biaya Operasional tiap unit Rp. 5,578,314

Sumber : Data Sekunder & Perhitungan

• Biaya operasional : Rp.1.729.277.369

• Unit hunian : 310

• Biaya Operasional tiap unit = Biaya operasional : unit hunian = Rp. 1.729.277.369: 310

= Rp. 5.578.314

v Biaya operasional tiap unit pada tahun 2013

= Biaya Operasional tiap unit x Compound Amount factor = Rp. 5.578.314 x 1,1000

= Rp. 6.136.145

v Biaya operasional tiap unit pada tahun 2014

= Biaya Operasional tiap unit x Compound Amount factor = Rp. 5.578.314 x 1,2100

= Rp. 6.749.759

v Biaya operasional tiap unit pada tahun 2015

= Biaya Operasional tiap unit x Compound Amount factor = Rp. 5.578.314 x 1,3310

v Biaya operasional tiap unit pada tahun 2016

= Biaya Operasional tiap unit x Compound Amount factor = Rp. 5.578.314 x 1,4641

= Rp. 8.167.209

Tabel 4.14. Biaya Operasional tahun 2012 – 2016 Inflasi 10%

Keterangan Jumlah

Biaya operasional Tahun 2012 Rp. 5,578,314

Biaya operasional Tahun 2013 Rp. 6,136,145

Biaya operasional Tahun 2014 Rp. 6,749,759 Biaya operasional Tahun 2015 Rp. 7,424,736

Biaya operasional Tahun 2016 Rp. 8,167,209

Sumber : Perhitungan

4.3.3. Per hitungan Har ga Pokok Penjualan

Tabel 4.15. Harga pokok dan harga jual pada tiap tipe tahun 2013 Inflasi 10%

Profit Keter angan

Type

Total

67/85 70/88 72/90 75/92

160%

Unit Pembangunan 10 20 20 20 70

Luas tanah unit hunian

(m2) 850 1760 1800 1840 6250

Har ga Pokok Tanah

(Rp) 311,850.00

Per

m2 265,072,500.00 548,856,000.00 561,330,000.00 573,804,000.00 1,949,062,500.00

Bangunan dalam pelaksanaan (Rp) 1,385,456,820.00 2,894,984,400.00 2,977,698,240.00

3,101,769,000.00 10,359,908,460.00

Biaya Oper asional (Rp)

6,136,145.00

Per

unit 61,361,450.00 122,722,900.00 122,722,900.00

122,722,900.00 429,530,150.00 Har ga Pokok Selain

Perhitungan tipe 67/85 tahun 2013

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit

hunian

= Rp. 311.850 x 850 = Rp. 265,072,500.00

• Bangunan dalam pelaksanaan = Rp. 1,385,456,820.00 (Lihat Tabel 4.4 – 4.7)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 6,136,145.00 x 10 = Rp. 61,361,450.00

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional

= Rp. 1,385,456,820.00 + Rp. 61,361,450.00 = Rp. 1,446,818,270.00

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain

tanah

= Rp. 265,072,500.00 + Rp. 1,446,818,270.00

= Rp. 1,711,890,770.00

• Harga Pokok per unit = Total Harga Pokok : Jumlah unit pembangunan

= Rp. 1,711,890,770.00 : 10 = Rp. 171,189,077.00

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 160%) x Luas Lahan + Harga Pokok Selain Tanah = Rp. 311,850.00 (160%) x 850 +

Rp. 1,446,818,270.00

= Rp. 498.960 x 850 + Rp. 1,446,818,270.00

= Rp. 1,870,934,270.00

Perhitungan tipe 70/88 tahun 2013

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit hunian

= Rp. 311,850.00 x 1.760 = Rp. 548,856,000.00

• Bangunan dalam pelaksanaan = Rp. 2,894,984,400.00 (Lihat Tabel 4.4 – 4.7)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 6,136,145.00 x 20 = Rp. 122,722,900.00

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional

= Rp. 2,894,984,400.00 + Rp. 122,722,900.00

= Rp. 3,017,707,300.00

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah

= Rp. 548,856,000.00 + Rp. 3,017,707,300.00

= Rp 3,566,563,300.00

• Harga Pokok perunit = Total Harga Pokok : Jumlah unit pembangunan

= Rp. 3,566,563,300.00 : 20 = Rp. 178,328,165.00

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 160%) x Luas Lahan + Harga Pokok Selain Tanah = Rp. 311,850.00 (160%) x 1760 +

Rp. 3,017,707,300.00

= Rp. 498.960 x 1760 + Rp. 3,017,707,300.00

= Rp. 3,895,876,900.00

Perhitungan tipe 72/90 tahun 2013

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit

hunian

= Rp. 311,850.00 x 1.800 = Rp. 561,330,000.00

• Bangunan dalam pelaksanaan = Rp. 2,977,698,240.00 (Lihat Tabel 4.4 – 4.7)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 6,136,145.00 x 20 = Rp. 122,722,900.00

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional

= Rp. 2,977,698,240.00 + Rp. 122,722,900.00

= Rp. 3,100,421,140.00

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain

tanah

= Rp. 561,330,000.00 + Rp. 3,100,421,140.00

= Rp. 3,661,751,140.00

• Harga Pokok per unit = Total Harga Pokok : Jumlah unit

pembangunan

= Rp. 3,661,751,140.00 : 20 = Rp. 183,087,557.00

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 160%) x Luas Lahan + Harga Pokok Selain Tanah = Rp. 311,850.00 (160%) x 1800 +

Rp. 3,100,421,140.00

= Rp. 498.960 x 1800 + Rp. 3,100,421,140.00

= Rp. 3,998,549,140.00

Perhitungan tipe 75/92 tahun 2013

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit

hunian

= Rp. 311,850.00 x 1840 = Rp. 573,804,000.00

• Bangunan dalam pelaksanaan = Rp. 3,101,769,000.00 (Lihat Tabel 4.4 – 4.7)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 6,136,145.00 x 20 = Rp. 122,722,900.00

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional

= Rp. 3,101,769,000.00 + Rp. 122,722,900.00

= Rp. 3,224,491,900.00

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah

= Rp. 573,804,000.00 + Rp. 3,224,491,900.00

= Rp. 3,798,295,900.00

• Harga Pokok per unit = Total Harga Pokok : Jumlah unit pembangunan

= Rp. 3,798,295,900.00 : 20 = Rp. 189,914,795.00

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 160%) x Luas Lahan + Harga Pokok Selain Tanah = Rp. 311,850.00 (160%) x 1840 +

Rp. 3,224,491,900.00

= Rp. 498.960 x 1840 + Rp. 3,224,491,900.00

= Rp. 4,142,578,300.00

Tabel 4.16. Harga pokok dan harga jual pada tiap tipe tahun 2014 Inflasi 10%

Profit Keter angan

Type

Total

67/85 70/88 72/90 75/92

160%

Unit Pembangunan 20 20 20 40 100

Luas tanah unit hunian

(m2) 1700 1760 1800 3680 8940

Har ga Pokok Tanah (Rp)

377,339.00

Per

m2 641,476,300.00 664,116,640.00 679,210,200.00 1,388,607,520.00 3,373,410,660.00

Bangunan dalam pelaksanaan (Rp) 3,048,004,200.00 3,184,482,000.00 3,275,467,200.00

6,823,890,000.00 16,331,843,400.00

Biaya Operasional (Rp)

6,749,759.00

Per

unit 134,995,180.00 134,995,180.00 134,995,180.00

269,990,360.00 674,975,900.00 Har ga Pokok Selain

Perhitungan tipe 67/85 tahun 2014

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit

hunian

= Rp. 377,339.00 x 1700 = Rp. 641,476,300.00

• Bangunan dalam pelaksanaan = Rp. 3,048,004,200.00 (Lihat Tabel 4.4 – 4.7)

• Biaya Operasional = Biaya operasional per unit x Jumlah unit bangunan = Rp. 6,749,759.00 x 20 = Rp. 134,995,180.00

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional

= Rp. 3,048,004,200.00 + Rp. 134,995,180.00

= Rp. 3,182,999,380.00

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain

tanah

= Rp. 641,476,300.00 + Rp. 3,182,999,380.00

= Rp. 3,824,475,680.00

• Harga Pokok per unit = Total Harga Pokok : Jumlah unit

pembangunan

= Rp. 3,824,475,680.00 : 20 = Rp. 191,223,784.00

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 160%) x Luas Lahan + Harga Pokok Selain Tanah = Rp. 377,339.00 (160%) x 1700 +

Rp. 3,182,999,380.00

= Rp. 603.742 x 1700 + Rp. 3,182,999,380.00

= Rp. 4,209,361,460.00

Perhitungan tipe 70/88 tahun 2014

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit hunian

= Rp. 377,339.00 x 1760 = Rp. 664,116,640.00

• Bangunan dalam pelaksanaan = Rp. 3,184,482,000.00 (Lihat Tabel 4.4 – 4.7)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 6,749,759.00 x 20 = Rp. 134,995,180.00

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional

= Rp. 3,184,482,000.00 + Rp. 134,995,180.00

= Rp. 3,319,477,180.00

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah

= Rp. 664,116,640.00 + Rp. 3,319,477,180.00

= Rp. 3,983,593,820.00

• Harga Pokok per unit = Total Harga Pokok : Jumlah unit pembangunan

= Rp. 3,983,593,820.00 : 20 = Rp. 199,179,691.00

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 160%) x Luas Lahan + Harga Pokok Selain Tanah = Rp. 377,339.00 (160%) x 1760 +

Rp. 3,319,477,180.00

= Rp. 603.742 x 1760 + Rp. 3,319,477,180.00

= Rp. 4,382,063,804.00

Perhitungan tipe 72/90 tahun 2014

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit hunian

= Rp. 377,339.00 x 1800 = Rp. 679,210,200.00

• Bangunan dalam pelaksanaan = Rp. 3,275,467,200.00 (Lihat Tabel 4.4 – 4.7)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 6,749,759.00 x 20 = Rp. 134,995,180.00

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional

= Rp. 3,275,467,200.00 + Rp. 134,995,180.00

= Rp. 3,410,462,380.00

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah

= Rp. 679,210,200.00 + Rp. 3,410,462,380.00

= Rp. 4,089,672,580.00

• Harga Pokok per unit = Total Harga Pokok : Jumlah unit pembangunan

= Rp. 4,089,672,580.00 : 20 = Rp. 204,483,629.00

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 160%) x Luas Lahan + Harga Pokok Selain Tanah = Rp. 377,339.00 (160%) x 1800 +

Rp. 3,410,462,380.00

= Rp. 603.742 x 1800 + Rp. 3,410,462,380.00

= Rp. 4,497,198,700.00

Perhitungan tipe 75/92 tahun 2014

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit hunian

= Rp. 377,339.00 x 3680 = Rp. 1,388,607,520.00

• Bangunan dalam pelaksanaan = Rp. 6,823,890,000.00 (Lihat Tabel 4.4 – 4.7)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 6,749,759.00 x 40 = Rp. 269,990,360.00

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional

= Rp. 6,823,890,000.00 + Rp. 269,990,360.00

= Rp. 7,093,880,360.00

• Total Harga Pokok = Harga pokok tanah + Harga pokok selain tanah

= Rp. 1,388,607,520.00 + Rp. 7,093,880,360.00

= Rp. 8,482,487,880.00

• Harga Pokok per unit = Total Harga Pokok : Jumlah unit pembangunan

= Rp. 8,482,487,880.00 : 40 = Rp. 212,062,197.00

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 160%) x Luas Lahan + Harga Pokok Selain Tanah = Rp. 377,339.00 (160%) x 3680 +

Rp. 7,093,880,360.00

= Rp. 603.742 x 3680 + Rp. 7,093,880,360.00

= Rp. 9,315,652,392.00

Tabel 4.17. Harga pokok dan harga jual pada tiap tipe tahun 2015 Inflasi 10%

Profit Keter angan

Type

Total

67/85 70/88 72/90 75/92

160%

Unit Pembangunan 40 20 20 30 110

Luas tanah unit hunian

(m2) 3400 1760 1800 2760 9720

Har ga Pokok Tanah (Rp)

502,238.00

Per

m2 1,707,609,200.00 883,938,880.00 904,028,400.00 1,386,176,880.00 4,881,753,360.00 Bangunan dalam pelaksanaan (Rp) 6,705,609,240.00 3,502,930,200.00 3,603,013,920.00

5,629,709,250.00 19,441,262,610.00

Biaya Oper asional (Rp)

7,424,736.00

Per

unit 296,989,440.00 148,494,720.00 148,494,720.00

222,742,080.00 816,720,960.00 Har ga Pokok Selain

Perhitungan tipe 67/85 tahun 2015

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit hu