vi

ABSTRAK

ANALISIS KINERJA PORTOFOLIO YANG OPTIMAL

(Studi Kasus pada Saham-saham yang Terdaftar dalam Indeks LQ45)

WELLMAN FERNANDOS

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

Tujuan penelitian ini adalah untuk mengetahui 1) Portofolio optimal yang

disusun dengan menggunakan model indeks tunggal, 2) Kinerja portofolio yang

dinilai dengan menggunakan indeks Sharpe. Jenis penelitian dalam penelitian ini

adalah studi kasus.

Metode pengambilan sampel yang digunakan adalah purposive sampling.

Data yang dianalisis adalah data harga saham harian 38 perusahaan yang dijadikan

sampel. Data yang digunakan adalah data sekunder yang dipublikasikan oleh BEJ.

Dalam penelitian ini menggunakan model indeks tunggal untuk menyusun portofolio

yang optimal dan indeks Sharpe untuk menilai kinerja portofolio.

vii

ABSTRACT

ANALYSIS OF THE OPTIMUM PORTFOLIO

(An Event Case at Shares listed in LQ45 Index)

WELLMAN FERNANDOS

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2007

The aim of the research was to know about 1) Optimum portfolio arranged by

using single index model, 2) Optimum portfolio evaluated by Sharpe index. The type

of research was case study.

The sampling method used was purposive sampling. The data analyzed was

daily price of share on 38 companies as the samples. The data were secondary data

published by BEJ. The test for the research was using single index model to arrange

the optimum portfolio and Sharpe index to evaluate it.

i

ANALISIS KINERJA PORTOFOLIO YANG OPTIMAL

( Studi Kasus Pada Saham-saham yang Terdaftar Dalam Indeks LQ45 )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Wellman Fernandos

022214156

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

iv

M otto dan Persembahan

M ake your dreams come true and D on’t give up The fight !

Lets use this chance to things around !

Kasih , Sukacita, D amai Sejahtera, Kemurahan, Kebaikan,

Kesabaran, Kesetiaan, kelemah-lembutan dan Penguasaan diri.

(Galatia 5:22)

Skripsi ini kupersembahkan

untuk:

ω

Tuhan Yesus Kristus

ω

Opung-opungku yang selalu

memperhatikanku dan

mencemaskanku

ω

Bapak, M ama Abang dan

Adikku tercinta

ω

Kekasihku N iya yang kucintai

ω

Teman-temanku yang telah

memberiku pengalaman yang

vi

ABSTRAK

ANALISIS KINERJA PORTOFOLIO YANG OPTIMAL

(Studi Kasus pada Saham-saham yang Terdaftar dalam Indeks LQ45)

WELLMAN FERNANDOS

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

Tujuan penelitian ini adalah untuk mengetahui 1) Portofolio optimal yang

disusun dengan menggunakan model indeks tunggal, 2) Kinerja portofolio yang

dinilai dengan menggunakan indeks Sharpe. Jenis penelitian dalam penelitian ini

adalah studi kasus.

Metode pengambilan sampel yang digunakan adalah purposive sampling.

Data yang dianalisis adalah data harga saham harian 38 perusahaan yang dijadikan

sampel. Data yang digunakan adalah data sekunder yang dipublikasikan oleh BEJ.

Dalam penelitian ini menggunakan model indeks tunggal untuk menyusun portofolio

yang optimal dan indeks Sharpe untuk menilai kinerja portofolio.

vii

ABSTRACT

ANALYSIS OF THE OPTIMUM PORTFOLIO

(An Event Case at Shares listed in LQ45 Index)

WELLMAN FERNANDOS

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2007

The aim of the research was to know about 1) Optimum portfolio arranged by

using single index model, 2) Optimum portfolio evaluated by Sharpe index. The type

of research was case study.

The sampling method used was purposive sampling. The data analyzed was

daily price of share on 38 companies as the samples. The data were secondary data

published by BEJ. The test for the research was using single index model to arrange

the optimum portfolio and Sharpe index to evaluate it.

vii

KATA PENGANTAR

Puji syukur kepada Yesus Kristus yang telah melimpahkan segala berkat

dan kasihNya sehingga penulis bisa menyelesaikan skripsi yang berjudul Analisis

Kinerja Portofolio yang Optimal (Studi Kasus pada Saham-saham yang Terdaftar

dalam Indeks LQ45) ini dengan baik.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi Program Studi Manajemen Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa bantuan dan dukungan dari berbagai

pihak, skripsi ini tidak akan terselesaikan. Pada kesempatan ini penulis ingin

menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi dan

dosen pembimbing II yang dengan sabar membimbing, memberikan

semangat, sumbangan pikiran dan memberikan pengarahan kepada penulis.

2. Bapak Drs. G. Hendra Poerwanto, M.Si., selaku Kepala Jurusan Manajemen.

3. Bapak Drs. A Triwanggono, M.S., selaku dosen pembimbing I yang telah

meluangkan waktu, tenaga dan pikiran serta mengarahkan sehingga skripsi ini

dapat selesai.

4. Bapak A. Yudi Yuniarto, S.E., M.B.A selaku dosen pembimbing II yang telah

meluangkan waktu, tenaga dan pikiran serta mengarahkan sehingga skripsi ini

viii

5. Para dosen pengajar dan karyawan yang telah banyak membantu aku selama

belajar di Sanata Dharma.

6. Bapak dan Mama tersayang, yang telah memberikan dorongan baik materiil

maupun spiritual dan menerimaku apa adanya.

Thank you for loving me.

7. Abang dan Adikku yang telah memberikan semangat dan dorongan dengan

caranya sendiri-sendiri.

8. Opung-opungku yang selalu menjaga, menasehati, dan mengkhawatirkanku..

9. Uda, Inang Uda, Namboru, Amang boru, Tulang, Nantulang dan semua

saudara-saudaraku yang menyayangiku. Tetap semangat !

10. Mba kecilku Catharina Angger yang dengan kepolosannya bisa membuat aku

tertawa.

11. My dear Niya yang selalu meletakkan namaku dalam tiap doanya. Don’t be

afraid Babe! I will be stand by you.

12. Teman-teman Guyub Rukun Community

yang unik dan antik. Keep together!

Inget “janji tinggal janji” !

13. Teman-teman seperjuanganku di Manajemen dan Akuntansi, dan semua anak

manajemen angkatan 2002.

14. Teman-teman Dharmo Community. Suka tidak suka tetap GBU!

15. Teman-teman manajemen angkatan 2001. Tetap sehat dan semangat supaya

kita bisa kumpul lagi!

16. Semua pihak yang tidak dapat disebutkan satu persatu. Terima kasih banyak

ix

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna

karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Untuk itu

penulis mengharapkan kritik dan saran yang membangun dari para pembaca untuk

penyempurnaan skripsi ini.Akhir kata penulis berharap skripsi ini dapat berguna

bagi pembaca semua.

Yogyakarta, 7 Juni 2007

Penulis

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ...xiii

DAFTAR LAMPIRAN ...xiv

BAB. I PENDAHULUAN

……….. 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 4

BAB. II LANDASAN TEORI

... 6

A. Pengertian Investasi ... 6

B. Proses Investasi ... 6

C. Tipe-tipe Investasi ... 8

D. Pengertian Saham ... 9

E. Portofolio ... 9

F. Portofolio yang optimal ... 10

G. Model Indeks Tunggal ... 11

xi

BAB.III METODOLOGI PENELITIAN

... 15

A. Jenis Penelitian ... 15

B. Lokasi dan Waktu Penelitian ... 15

C. Subjek dan Objek Penelitian ... 15

D. Variabel Penelitian ... 16

E. Data yang Dibutuhkan ... 16

F. Teknik Pengumpulan Data ... 16

G. Populasi dan Sampel ... 17

H. Definisi Operasional ... 17

I. Teknik Analisis Data ... 18

BAB IV GAMBARAN UMUM PERUSAHAAN

... 23

A. PT. Bursa Efek Jakarta (PT. BEJ)... 23

B. Indeks BEJ ... 29

C. Deskripsi Perusahaan Sampel ... 35

BAB V ANALISIS DATA DAN PEMBAHASAN

... 37

A. Analisis Data dan Pembahasan Permasalahan Pertama ... 37

1. Analisis... 37

2. Pembahasan. ... 51

B. Analisis Data dan Pembahasan Permasalahan Kedua... 54

1. Analisis ... 54

2. Pembahasan ... 57

BAB VI KESIMPULAN DAN SARAN

... 59

A. Kesimpulan ... 59

xii

DAFTAR PUSTAKA

xiii

DAFTAR TABEL

Tabel 4.1 Jadwal Perdagangan Harian Bursa Efek Jakarta ... 28

Tabel 4.2 Nama Perusahaan yang Dijadikan Sampel ... 36

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1

Daftar Saham Indeks LQ45 BEJ Periode Agustus 2005

hingga Januari 2007 ... 62

Lampiran 2.a – 2.af Harga Penutupan Harian Saham-saham dan Indeks LQ45

Periode Agustus 2005 Hingga Januari 2007 ... 63-94

Lampiran 3.a – 3.af Tingkat Return Realisasi Saham-saham dan

Indeks LQ45 ...

95-126

Lampiran 4

Nilai • i dan • i Masing-masing Saham Periode Agustus

2005 hingga Januari 2007 Untuk Menentukan Tingkat

Return

Ekspektasi Masing-masing Saham ... 127

Lampiran 5

Varian Masing-masing Saham Periode Agustus 2005

hingga Januari 2007 ... 128

Lampiran 6

Data Tingkat BI Rate (Bunga SBI) Periode Agustus 2005

hingga Januari 2007 ... 129

Lampiran 7

Nilai Ai, Bi, dan Ci Masing-masing Saham Periode

Agustus 2005 hingga Januari 2007 ...

130

Lampiran 8

Proporsi Saham-saham Penyusun Portofolio saham ...131

Lampiran 9

Tingkat Return

dan Risiko Portofolio ... 132

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Investor adalah seorang yang memiliki dana yang besar yang akan

diinvestasikan dalam suatu usaha. Investasi adalah penundaan konsumsi sekarang

untuk digunakan di dalam produksi yang efisien selama periode waktu tertentu.

Kalau investor ingin melakukan investasi, maka investasi dapat dilakukan

pada aktiva riil atau real asset (membangun pabrik, membuat produk baru,

menambah saluran distribusi, dan sebagainya), ataupun pada aktiva finansial

(financial asset), atau sekuritas (membeli sertifikat deposito, commercial paper,

saham, obligasi, atau sertifikat reksadana).

Pada umumnya hampir semua investasi mengandung unsur ketidakpastian

atau risiko. Investor tidak tahu secara pasti hasil yang akan diperolehnya di masa

yang akan datang atas investasi yang dilakukan saat ini. Dalam keadaan semacam

itu dikatakan bahwa investor hanya mampu memperkirakan keuntungan yang

diharapkan atas investasinya dan seberapa jauh kemungkinan hasil yang

sebenarnya nanti akan menyimpang dari hasil yang diharapkan.

Oleh karena investor menghadapi kesempatan investasi yang berisiko,

pilihan investasi tidak hanya mengandalkan pada tingkat keuntungan yang

diharapkan tetapi juga kerugian yang akan dialaminya. Apabila investor

mengharapkan untuk memperoleh tingkat keuntungan yang tinggi, maka ia harus

Pemilihan investasi berbeda untuk setiap individu, karena hal tersebut

akan sangat bergantung pada perilaku investor terhadap variabel-variabel penentu

tingkat pengembalian suatu investasi. Pada investasi bentuk saham di pasar

modal, tingkat pengembalian setiap saham tidak sama karena setiap saham

berbeda. Oleh karena itu dalam melakukan pengambilan keputusan investasi,

investor seharusnya mempertimbangkan secara matang mengenai dua hal berikut

ini yaitu tingkat pengembalian atas investasi yang diharapkan dan tingkat risiko

yang harus ditanggungnya.

Karena ada hubungan yang positif antara risiko dan keuntungan investasi,

maka pemodal tidak bisa mengatakan bahwa tujuan investasinya adalah untuk

mendapatkan keuntungan sebesar-besarnya. Pada prakteknya para investor pada

sekuritas sering melakukan diversifikasi dalam investasi mereka. Dengan kata lain

mereka membentuk portofolio. Mereka melakukan

diversifikasi

untuk

mengurangi risiko.

Investasi pada portofolio saham merupakan investasi yang berisiko. Untuk

mengetahui apakah investasi pada portofolio itu dapat diterima, maka perlu

dilakukan evaluasi terhadap kinerja portofolio. Portofolio yang terbentuk juga

harus merupakan portofolio yang terdiri dari saham-saham yang likuid atau aktif

diperdagangkan sehingga investor dapat memantau naik atau turun harga saham

dalam portofolionya untuk mempertimbangkan merubah atau tidak portofolionya.

Oleh karena itu, penulis tertarik untuk mengajukan topik penelitian ini dengan

judul

ANALISIS KINERJA PORTOFOLIO YANG OPTIMAL

. Studi kasus

pada saham-saham yang terdaftar dalam indeks LQ45 periode Agustus 2005

B. Rumusan Masalah

Melihat latar belakang di atas maka rumusan masalah yang dapat

dikemukakan adalah sebagai berikut :

1. Saham apa sajakah yang membentuk portofolio yang optimal?

2. Apakah portofolio yang optimal yang terbentuk sudah memiliki kinerja

portofolio yang baik?

C. Batasan Masalah

Dalam penelitian ini penulis hanya membatasi pada :

1. Saham perusahaan yang dipakai dalam penelitian ini adalah saham-saham

penyusun indeks LQ45 periode Agustus 2005 hingga Januari 2007 yang

merupakan saham-saham yang paling aktif diperdagangkan di Bursa Efek

Jakarta.

2. Penentuan portofolio yang optimal menggunakan model indeks tunggal.

3. Kinerja yang diukur adalah kinerja portofolio dengan menggunakan indeks

Sharpe.

D. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui saham apa saja yang membentuk portofolio yang optimal.

2. Untuk mengetahui apakah portofolio yang optimal yang terbentuk sudah

E. Manfaat Penelitian

Penelitian yang dimaksudkan oleh penulis ini diharapkan dapat bermanfaat

bagi :

1. Investor

Hasil penelitian dapat digunakan sebagai pertimbangan dalam menentukan

kebijakan investor dalam membentuk portofolio. Investor dapat

mengidentifikasi sekuritas-sekuritas mana yang akan dipilih dalam

portofolionya.

2. Universitas Sanata Dharma

Penelitian ini dapat menambah wawasan pengetahuan bagi semua pembaca

dan menambah referensi perpustakaan Universitas Sanata Dharma.

3. Penulis

Penelitian ini diharapkan dapat menambah pengalaman dan dapat digunakan

untuk menerapkan ilmu pengetahuan yang didapat selama kuliah.

F. Sistematika Penulisan

Bab I

: Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II

: Landasan Teori

Bab ini menjelaskan mengenai hasil kajian pustaka yang relevan

Bab III

: Metodologi Penelitian

Bab ini menguraikan tentang jenis, waktu, dan lokasi penelitian,

subyek dan obyek penelitian, variabel penelitian dan data yang

dibutuhkan, populasi dan sampel, teknik pengumpulan data dan

teknik analisa data.

Bab IV

: Gambaran Umum Perusahan

Bab ini menguraikan sejarah singkat perusahaan yaitu Bursa Efek

Jakarta (BEJ).

Bab V

: Analisa Data dan Pembahasan

Bab ini berisi tentang uraian hasil penelitian, pengolahan data dan

penafsiran hasil penelitian dengan teknik analisa yang telah

ditentukan.

Bab VI

: Kesimpulan dan Saran

Bab ini berisi tentang kesimpulan hasil penelitian, saran-saran yang

1

BAB II

LANDASAN TEORI

A. Pengertian Investasi

Investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam

produksi yang efisien selama periode waktu tertentu (Jogiyanto,2003:5). Dalam

dunia yang sebenarnya hampir semua investasi mengandung unsur ketidakpastian

atau risiko. Pemodal tidak tahu dengan pasti hasil yang akan diperolehnya dari

investasi yang dilakukannya. Dalam keadaan semacam itu dikatakan bahwa

pemodal tersebut menghadapi risiko dalam investasi yang dilakukannya. Yang

bisa dilakukannya adalah memperkirakan berapa keuntungan yang diharapkan

dari investasinya dan seberapa jauh kemungkinan hasil sebenarnya nanti akan

menyimpang dari hasil yang diharapkan. Karena pemodal menghadapi

kesempatan yang berisiko, pilihan investasi tidak dapat hanya mengandalkan pada

tingkat keuntungan yang diharapkan. Apabila pemodal mengharapkan untuk

memperoleh tingkat keuntungan yang tinggi, maka ia harus bersedia menanggung

risiko yang tinggi pula. Salah satu karakteristik investasi pada sekuritas adalah

kemudahan untuk membentuk portofolio investasi. Artinya pemodal dapat dengan

mudah menyebar (melakukan diversifikasi) investasinya pada berbagai

kesempatan investasi (Suad Husnan,2005:47).

B. Proses Investasi

Menurut Suad Husnan (2005:47) proses investasi menunjukkan bagaimana

pemodal seharusnya melakukan investasi dalam sekuritas yaitu sekuritas apa yang

akan dipilih, seberapa banyak investasi tersebut dan kapan investasi tersebut akan

dilakukan. Untuk itu diperlukan langkah-langkah dalam proses investasi sebagai

berikut (Suad Husnan,2005:48) :

1. Menentukan kebijakan investasi

Dalam hal ini pemodal perlu menentukan apa tujuan investasinya, dan berapa

banyak investasi tersebut akan dilakukan. Oleh karena ada hubungan positif

antara risiko dan keuntungan investasi, maka pemodal tidak bisa mengatakan

tujuan investasinya adalah untuk mendapatkan keuntungan sebesar-besarnya.

Ia harus menyadari bahwa ada kemungkinan dia menderita rugi. Jadi tujuan

investasi harus dinyatakan baik dalam keuntungan maupun risiko.

2. Analisis Sekuritas

Tahap ini pemodal melakukan analisis terhadap sekuritas individu atau

sekelompok sekuritas. Ada berbagai cara untuk melakukan analisis ini, tetapi

pada garis besarnya cara-cara tersebut dikelompokan menjadi dua, yaitu

analisis teknikal dan analisis fundamental. Analisis teknikal menggunakan

data (perubahan) harga di masa yang lalu sebagai upaya untuk memperkirakan

harga sekuritas di masa yang akan datang. Analisis fundamental berupaya

mengidentifikasikan prospek perusahaan (melalui analisis terhadap

faktor-faktor yang mempengaruhinya) untuk bisa memperkirakan harga saham di

masa yang akan datang.

3. Pembentukan Portofolio

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut identifikasi

sekuritas-sekuritas mana yang akan dipilih, dan berapa proporsi dana yang

akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan terhadap

banyak sekuritas (pemodal melakukan diversifikasi investasi) dimaksudkan

4. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya, dengan

maksud bila pemodal perlu untuk melakukan perubahan terhadap portofolio

yang telah dimiliki. Apabila pemodal merasa portofolio yang sekarang

dimiliki tidak lagi optimal atau tidak sesuai dengan preferensi risiko pemodal,

maka pemodal dapat melakukan perubahan terhadap sekuritas-sekuritas yang

membentuk portofolio tersebut.

5. Evaluasi Kinerja Portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja portofolio,

baik pada aspek tingkat keuntungan yang diperolehnya maupun risiko yang

ditanggung. Tidak benar kalau suatu portofolio yang memberikan keuntungan

yang lebih tinggi mesti lebih baik dari portofolio lainnya. Faktor risiko perlu

dimasukkan, karena itu diperlukan standar pengukurannya.

C. Tipe-tipe Investasi

Tipe-tipe investasi menurut Jogiyanto (2005:7-11) adalah sebagai berikut :

1. Investasi langsung

Investasi ini dilakukan dengan membeli secara langsung aktiva keuangan dari

suatu perusahaan baik melalui perantara atau dengan cara lain. Investasi

langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat

diperjual-belikan di pasar uang atau pasar turunan. Aktiva ini dapat berupa

tabungan di bank atau sertifikat deposito.

2. Investasi Tidak Langsung

Investasi ini dilakukan dengan cara membeli saham dari perusahaan investasi

perusahaan-perusahaan lain. Perusahaan investasi adalah perusahaan-perusahaan yang menyediakan

jasa keuangan dengan cara menjual sahamnya ke publik dan menggunakan

dana yang diperolehnya untuk diinvestasikan ke dalam portofolio.

D. Pengertian Saham

Pengertian saham menurut Saleh Basir dan Hendy M. Fakhrudin (2005:11)

adalah merupakan surat berharga yang menunjukkan kepemilikan seorang

investor di dalam suatu perusahaan. Artinya jika seorang membeli saham suatu

perusahaan, berarti dia telah menyertakan modal ke dalam perusahaan tersebut

sebanyak jumlah saham yang dibeli.

Pengertian saham menurut Eduardus Tendelilin (2001:18) adalah

merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang

menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor

akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah

dikurangi dengan pembayaran semua kewajiban perusahaan.

E. Portofolio

Portofolio adalah sekumpulan investasi (Suad Husnan,2005:49). Teori

portofolio menekankan pada usaha mencari kombinasi investasi yang optimal

yang akan memberikan return

yang maksimal pada suatu tingkat resiko tertentu

atau memberikan risiko yang minimal pada suatu tingkat return tertentu.

Teori portofolio didasarkan pada kenyataan bahwa investor tidak selalu

menginvestasikan dana mereka pada satu jenis saham, tetapi membagi ke dalam

investor. Jadi portofolio adalah praktek dimana investor menanamkan dananya

dalam lebih dari satu harta atau gabungan investasi di atas berbagai harta.

F. Portofolio Yang Optimal

Di dalam membentuk suatu portofolio akan timbul suatu masalah.

Permasalahannya adalah terdapat banyak sekali kemungkinan portofolio yang

dapat dibentuk dari kombinasi aktiva berisiko yang tersedia di pasar. Kombinasi

ini dapat mencapai jumlah yang tidak terbatas. Belum kombinasi ini juga

memasukkan aktiva bebas risiko di dalam pembentukan portofolio. Jika terdapat

kemungkinan portofolio yang jumlahnya tidak terbatas, maka akan timbul

pertanyaan portofolio mana yang akan dipilih oleh investor. Jika investor adalah

rasional, maka mereka akan memilih portofolio yang optimal.

Portofolio yang optimal dapat ditentukan dengan menggunakan model

Markowitz

atau dengan model indeks tunggal. Untuk menentukan portofolio yang

optimal dengan model-model ini, yang pertama kali dibutuhkan adalah

menentukan portofolio yang efisien. Untuk model-model ini, semua portofolio

yang optimal adalah portofolio yang efisien.

Suatu portofolio dikatakan efisien apabila portofolio tersebut ketika

dibandingkan dengan portofolio lain memenuhi kondisi sebagai berikut :

1. Memberikan return

ekspektasi terbesar dengan risiko yang sama, atau

2. Memberikan risiko terkecil dengan return

ekspektasi yang sama.

Portofolio yang optimal merupakan portofolio yang dipilih dari sekian banyak

pilihan yang ada pada kumpulan portofolio efisien. Pada penelitian ini portofolio

yang optimal adalah portofolio yang memberikan risiko terkecil dengan return

G. Model Indeks Tunggal

Selain hasil dari model indeks tunggal dapat digunakan sebagai input

analisis portofolio, model indeks tunggal dapat juga digunakan secara langsung

untuk analisis portofolio. Analisis portofolio menyangkut perhitungan return

ekspektasi portofolio dan risiko portofolio.

1.

Return

ekspektasi portofolio

Return

ekspektasi dari suatu portofolio selalu merupakan rata-rata tertimbang

dari return

ekspektasi individual.

)

E(R

(

w

)

E(R

Mn

1 i

i

P

=

∑

⋅

+

⋅

= i i

β

α

Model indeks tunggal mempunyai karakteristik sebagai berikut ini.

a. Beta dari portofolio

(

β

P)

merupakan rata-rata tertimbang dari Beta

masing-masing sekuritas

(

β

i)

:

∑

=

⋅

=

n1 i

i i

P

w

β

β

b. Alpha dari suatu portofolio

(

α

P)

juga merupakan rata-rata tertimbang dari

Alpha tiap-tiap sekuritas

(

α

i)

:

∑

=

⋅

=

n1 i

i i

P

w

α

α

Dengan mensubsitusikan karakteristik ini, yaitu Beta portofolio dan Alpha

portofolio, maka return

ekspektasi portofolio menjadi :

)

E(R

)

2. Risiko portofolio

Varian dari sekuritas yang dihitung berdasarkan model indeks tunggal adalah

sebagai berikut :

∑

=

⋅

+

⋅

=

n1 i

ei i 2

M 2 P 2

P

β

σ

(

w

σ

)

σ

H. Penilaian Kinerja Portofolio

Tahap akhir yang sangat penting bagi manajer investasi maupun investor

dari proses investasi dalam saham adalah melakukan penilaian terhadap kinerja

investasinya. Karena investasi dalam saham tersebut umumnya dilakukan dalam

bentuk portofolio, maka perlu dilakukan evaluasi terhadap kinerja portofolio yang

telah dibentuk sebelumnya.

Penilaian kinerja portofolio adalah untuk mengetahui dan menganalisa

apakah portofolio yang dibentuknya telah dapat meningkatkan kemungkinan

tercapainya tujuan investasi dari tingkat pengembalian dan risikonya. Dengan kata

lain apakah return

portofolio yang telah dibentuk, sudah mampu mengkompensasi

tingkat risiko yang harus ditanggung investor.

Metode-metode yang digunakan untuk menilai kinerja portofolio

umumnya adalah :

1. Indeks Sharpe

Indeks Sharpe dikembangkan oleh William Sharpe dan sering disebut dengan

reward to variability ratio.

Indeks ini mendasarkan perhitungan pada konsep

garis pasar modal sebagai patok duga. Dalam metode ini kinerja portofolio

diukur dengan cara membandingkan antara premi risiko portofolio (yaitu

bunga bebas risiko) dengan risiko portofolio yang dinyatakan dengan standar

deviasi (total risiko).

SDpi

Rf

-Rpi

Spi

=

Keterangan :

Spi

= Indeks Sharpe portofolio

Rpi

= Rata-rata tingkat pengembalian portofolio i

Rf

= Rata-rata atas tingkat return

bebas risiko

SDpi

= Standar deviasi dari tingkat pengembalian portofolio i

Indeks Sharpe ini relevan digunakan untuk investor yang menggunakan

dananya hanya atau sebagian besar pada portofolio tersebut, sehingga risiko

portofolio dinyatakan dalam deviasi standar.

2. Indeks Treynor

Indeks Treynor merupakan ukuran kinerja portofolio yang dikembangkan oleh

Jack Treynor, dan indeks ini sering disebut juga dengan reward to volatility

ratio.

Perbedaannya dengan indeks Sharpe adalah penggunaan garis pasar

sekuritas (security market line) sebagai patok duga. Dalam metode ini kinerja

portofolio diukur dengan cara membandingkan antara premi risiko portofolio

dengan risiko portofolio yang dinyatakan dengan Beta (risiko pasar atau risiko

sistematis).

pi

Rf

-Rpi

Tpi

β

=

Keterangan :

Tpi

= Indeks Treynor portofolio i

Rf

= Rata-rata atas tingkat return bebas risiko

pi

β

= Beta portofolio i

Penggunaan beta sebagai ukuran risiko portofolio secara implisit

mencerminkan bahwa portofolio yang ada merupakan portofolio yang telah

didiversifikasi dengan baik.

3. Indeks Jensen

Metode ini didasarkan pada konsep garis pasar sekuritas yang merupakan

garis yang menghubungkan portofolio pasar dengan kesempatan investasi

yang bebas resiko.

pi

Rf)

-(Rm

-Rf)

-(Rpi

Jpi

=

β

Keterangan :

Jpi

= Indeks Jensen portofolio i

Rpi

= Rata-rata tingkat pengembalian portofolio i

Rf

= Rata-rata atas tingkat return

bebas risiko

Rm

= Rata-rata tingkat pengembalian pasar (diwakili IHSG)

pi

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini penulis menggunakan jenis penelitian studi kasus,

yaitu penelitian yang dilakukan dengan mengumpulkan data dan

mengidentifikasikan semua variabel yang berpengaruh terhadap penelitian selama

kurun waktu tertentu.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di Bursa Efek Jakarta (BEJ). Dengan waktu

penelitian dari awal bulan Agustus 2005 sampai dengan akhir januari 2007.(3 kali

masa penyesuaian indeks LQ45.)

C. Subyek dan Obyek Penelitian

1. Subyek penelitian

Subyek penelitian ini adalah perusahaan-perusahaan yang terdaftar dalam

indeks LQ45.

2. Obyek penelitian

Obyek penelitian adalah harga penutupan saham-saham pada BEJ dari setiap

jenis saham yang terdaftar dalam indeks LQ45.

D. Variabel Penelitian

1. Variabel masalah pertama :

Portofolio saham pada penelitian ini yaitu gabungan saham-saham yang

dibentuk dengan menggunakan model indeks tunggal.

2. Variabel masalah kedua :

a. Portofolio saham yaitu gabungan saham-saham yang dibentuk dengan

menggunakan model indeks tunggal. Portofolio saham dalam penelitian ini

adalah saham-saham yang telah terbentuk dengan model indeks tunggal

dan saham-saham yang terbentuk dalam indeks pasar sebagai patok duga

(benchmark) yaitu indeks LQ45.

b. Kinerja portofolio yaitu peningkatan kemungkinan tercapainya tujuan

portofolio yang diukur dengan indeks Sharpe.

E. Data yang dibutuhkan

Data-data yang dibutuhkan dalam penelitian ini adalah data sekunder yang

berupa harga saham penutup (closed price) harian yang terdaftar dalam LQ45

yang diperdagangkan di BEJ selama masa pengamatan dari awal Agustus 2005

sampai dengan akhir Januari 2007. Harga saham yang digunakan adalah harga

saham harian, yang dikeluarkan oleh Jakarta Stock Exchange (JSX), JSX Monthly

Statistic

bagian Research and Development.

F. Teknik pengumpulan data

Data-data yang digunakan dalam penelitian ini diperoleh dengan cara

G. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek dan subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan untuk kemudian ditarik kesimpulannya (Sugiyono,2005:72).

Dalam penelitian ini populasinya adalah semua perusahaan yang terdaftar dalam

LQ45 selama masa pengamatan dari awal Agustus 2005 sampai dengan akhir

Januari 2007.

Dari populasi yang sudah ditentukan maka pengambilan sampel dilakukan

dengan metode purposive sampling. Purposive sampling adalah metode

pengambilan sampel dengan mendasarkan pada kriteria-kriteria tertentu yaitu :

1) Saham-saham aktif yang terdaftar dalam LQ45

2) Saham-saham perusahaan yang selalu masuk berurutan dalam setiap periode

penyesuaian indeks LQ45 yaitu dari awal bulan Agustus 2005 sampai dengan

akhir Januari 2007.

H. Definisi Operasional

1. Portofolio optimal adalah portofolio yang terbentuk melalui model indeks

tunggal.

2. Kinerja portofolio yang baik adalah portofolio yang memiliki indeks kinerja

yang tinggi. Dalam penelitian ini ukuran kinerja dihitung berdasarkan indeks

I. Teknik Analisis Data

1. Untuk menjawab permasalahan pertama dalam penelitian ini, pertama-tama

dikumpulkan data harga-harga saham dari berbagai macam saham. Kemudian

data diolah untuk memperoleh hasil sebagai berikut :

a. Menghitung Return

Saham

Data-data perusahaan yang berupa harga-harga saham dihitung guna

menentukan tingkat return saham-saham tersebut. Perhitungan tingkat

return

saham tersebut dilakukan dengan cara mengurangkan harga saham

pada periode t dengan harga saham pada periode t-1. Kemudian dibagi

dengan harga saham pada periode t-1. Berikut ini merupakan rumus

perhitungan return

saham (Jogiyanto,2003:110)

1 -t

1 -t t

P

P

P

Return

=

−

Keterangan :

t

P

= Harga saham pada periode t

1 -t

P

= Harga saham pada periode t-1

b. Membentuk portofolio yang optimal

1) Menentukan ERB (excess return to beta)

Perhitungan untuk menentukan portofolio akan sangat

dimudahkan jika hanya didasarkan pada sebuah angka yang dapat

menentukan apakah suatu sekuritas dapat dimasukkan ke dalam

portofolio yang optimal tersebut. Angka tersebut adalah rasio antara

bebas resiko. Excess return to beta berarti mengukur kelebihan return

relatif terhadap satu unit risiko yang tidak dapat didiversifikasikan

yang diukur dengan beta.

Rasio ERB ini juga menunjukan hubungan antara dua faktor

penentu investasi, yaitu return

dan risiko. Portofolio yang optimal

akan berisi dengan aktiva-aktiva yang mempunyai nilai rasio ERB

yang tinggi. Aktiva-aktiva dengan rasio ERB yang rendah tidak akan

dimasukkan ke dalam portofolio optimal. Dengan demikian diperlukan

sebuah titik pembatas (cut-off point) yang menentukan batas nilai ERB

berapa yang yang dikatakan tinggi.

2) Mengurutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke

nilai ERB terkecil. Sekuritas-sekuritas yang dengan nilai ERB terbesar

merupakan kandidat untuk dimasukkan ke portofolio optimal.

3) Menghitung nilai

A

idan

B

iuntuk masing-masing sekuritas ke-i

sebagai berikut :

( )

[

]

2 ei

BR i i

R

R

E

A

σ

β

i⋅

−

=

dan

2 2 i

B

ei i

σ

β

=

2 ei

σ

= varian dari kesalahan residu sekuritas ke-i yang juga merupakan

4) Menghitung nilai

C

i∑

∑

= =+

=

i j j i i j 1 2 M j 2 M i1

A

C

β

σ

σ

Keterangan :

2 Mσ

= varian dari return

indeks pasar

5) Menentukan besar cut-off point

( )

C

∗Adalah nilai

C dimana nilai ERB terakhir kali masih masih lebih besar

idari nilai

C

i.

6) Menentukan sekuritas-sekuritas yang membentuk portofolio yang

optimal

Sekuritas-sekuritas yang membentuk portofolio yang optimal adalah

sekuritas-sekuritas yang mempunyai nilai ERB lebih besar atau sama

dengan nilai ERB di titik

C

∗. Sekuritas-sekuritas yang mempunyai

nilai ERB lebih kecil dengan ERB di titik

C

∗tidak diikutsertakan

dalam pembentukan portofolio.

7) Menentukan proporsi masing-masing sekuritas dalam portofolio yang

optimal

∑

==

k 1 j i i iZ

Z

w

Dengan nilai

Z

iadalah sebesar

(

−

∗)

=

ERB

C

Z

i iei i

Keterangan :

i

w

= Proporsi sekuritas ke-i

k

= Jumlah sekuritas di portofolio optimal

i

β

= Beta sekuritas ke-i

2 ei

σ

= Varian dari kesalahan residu sekuritas ke-i

ERB

= Excess return to Beta

sekuritas ke-i

∗

C

= Nilai cut-off point

yang merupakan nilai Ci terbesar

2. Untuk menjawab permasalahan kedua dalam penelitian ini adalah dengan

melakukan penilaian kinerja portofolio.

Penilaian kinerja ini dilakukan dengan metode Indeks Sharpe.

Penilaian ini dilakukan untuk menilai kinerja portofolio optimal yang telah

didapat dan menilai kinerja pasar sebagai patok duga (benchmark) yaitu

LQ45.

Dalam metode ini kinerja portofolio diukur dengan cara

membandingkan antara premi risiko portofolio (yaitu selisih rata-rata tingkat

pengembalian portofolio dengan rata-rata tingkat bunga bebas risiko) dengan

risiko portofolio yang dinyatakan dengan standar deviasi (total risiko).

SDpi

Rf

-Rpi

Spi

=

Keterangan :

Spi

= Indeks Sharpe portofolio

Rpi

= Rata-rata tingkat pengembalian portofolio i

Rf

= Rata-rata atas tingkat return

bebas risiko

Dari penilaian tersebut dapat ditentukan kinerja portofolio optimal yang

disusun memiliki kinerja portofolio yang baik atau belum, yaitu :

a. Kinerja portofolio yang baik (Spi > Indeks Sharpe Pasar)

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. PT. Bursa Efek Jakarta (PT. BEJ)

PT. Bursa Efek Jakarta beralamat di Gedung Bursa Efek Jakarta, Jalan

Sudirman Kav. 52-53 Jakarta Selatan 12190, telepon: 021-5150515 (Hunting).

Fax:

021-5150330. Homepage: http:/www.jsx.co.id. Di gedung ini selain terdapat

kantor manajemen Bursa Efek Jakarta juga terdapat lantai bursa dimana transaksi

dilakukan.

1. Sejarah singkat PT. Bursa Efek Jakarta

PT. Bursa Efek Jakarta didirikan secara resmi pada bulan Desember

1991 dan memperoleh ijin operasi dari Menteri Keuangan pada bulan Maret

1992, serta serah terima pengelolaan dari BAPEPAM dimulai pada bulan

April 1992. PT. BEJ baru mulai beroperasi penuh sebagai bursa swasta mulai

bulan Juli 1992.

Sebagai perseroan, PT. BEJ didirikan berdasarkan akte Notaris Ny.

Purbaningsih Adi Warsito, SH. No. 27 Tanggal 4 Desember 1991. Kedudukan

peseroan sebagai Badan Hukum telah disahkan melalui SK Menteri

Kehakiman No.C2-8126.HT.01. 01 Tanggal 26 Desember 1991 dan dimuat

dalam tambahan Berita Negara No. 1335 Tahun 1992. Pada tanggal 18 Maret

1992, perseroan secara resmi memperoleh ijin usaha dari Menteri Keuangan

melalui SK No.323/KMK.010/1992. Penyerahan pengelolaan bursa dari

BAPEPAM kepada perseroan dilaksanakan pada bulan April 1992. Peresmian

swastanisasi perseroan dilakukan oleh Menteri Keuangan pada tanggal 13 Juli

1992 di Jakarta.

PT. BEJ bertekad mewujudkan bursa efek berskala internasional yang

menawarkan kesempatan berinvestasi secara luas sejalan dengan

perkembangan perekonomian Indonesia. PT. BEJ berusaha mewujudkan

sarana perdagangan yang efisien, sistem informasi yang terpercaya, lengkap

dan tepat waktu, serta sumber daya manusia yang profesional dan berintegrasi

tinggi. Sehingga menjadikan Bursa Efek Jakarta sebagai Bursa efek yang

transparan, likuid, wajar, dan efisien. Dengan demikian dapat membawa

Bursa Efek Jakarta sejajar dengan bursa efek-bursa efek dunia.

PT. BEJ aktif berpartipasi mengembangkan basis investor lokal yang

luas dan kokoh sebagai stabilisator Pasar Modal Indonesia. PT. BEJ bertekad

menawarkan beragam efek yang berkualitas sejalan dengan instrumen pasar

modal yang semakin berkembang, sehingga BEJ dapat memberikan manfaat

yang optimal baik kepada investor domestik maupun asing.

2. Sistem Perdagangan Efek di Bursa Efek Jakarta

Kegiatan perdagangan efek tidak berbeda dengan kegiatan pasar pada

umumnya, yang melibatkan pembeli dan penjual. Namun untuk membeli dan

menjual efek dibutuhkan Perusahaan Pialang atau Broker (anggota bursa).

Aktivitas jual dan beli di lantai bursa dilakukan pialang melalui orang yang

ditunjuk sebagai Wakil Perantara Perdagangan Efek (WPPE). Mereka adalah

pelaku bursa.

a) Pembagian Pasar di Bursa

Dilihat dari pembentukan harga efek yang terjadi di pasar,

pembagian pasar terdiri dari pasar reguler dan pasar negosiasi.

Pembentukan harga di pasar reguler dengan cara tawar-menawar (action

harga efek di pasar negosiasi (negotiated market) antara pihak penjual dan

pembeli. Pasar negosiasi terdiri dari:

1) Perdagangan dalam jumlah besar (Block Trading) untuk jumlah saham

minimal 200 ribu lembar saham.

2) Perdagangan dibawah standar lot (Odd Lot) untuk perdagangan

dibawah standar lot atau dibawah 500 lembar saham.

3) Perdagangan tutup sendiri (Crossing) untuk transaksi jual-beli yang

dilakukan oleh anggota bursa.

4) Perdagangan saham pemodal asing untuk saham porsi asingnya telah

mencapai 49% dari jumlah saham yang tercatat (Foreign Board).

b) Persyaratan Melakukan Transaksi di Pasar Reguler

1) Jumlah lembar saham dalam standar satuan lot, yaitu satu lot adalah

500 lembar saham (untuk saham yang bukan reksadana), sedangkan

standar lot untuk reksadana 1 lot adalah 100 lembar saham.

2) Perubahan harga (fraksi) dengan menawar di bursa:

(i) Untuk saham dengan kelipatan Rp. 25,- dengan perubahan

maksimum Rp. 200,-.

(ii) Untuk obligasi dengan kelipatan 1/6%.

(iii)Untuk harga Bukti

Right

sampai dengan Rp. 100,- ditetapkan

kelipatan Rp. 1,- dengan setiap kali perubahan maksimum Rp. 10,-,

bagi Bukti

Right

dengan harga antara Rp. 100,- hingga Rp.

1.000,-ditetapkan kelipatan Rp. 10,- dengan setiap kali perubahan

c) Pasar Tunai, Harga Saham, Indeks di Bursa dan Biaya Transaksi

Pasar Tunai disediakan bagi perusahaan pialang yang tidak dapat

memenuhi kewajiban dalam menyelesaikan transaksi di Pasar Reguler

atau Pasar Negosiasi (gagal menyerahkan saham) pada hari bursa kelima.

Pasar Tunai dilakukan dengan prinsip pembayaran dan penyerahan

seketika (cash and carry).

Harga saham di bursa ditentukan oleh kekuatan pasar, dalam artian

tergantung kekuatan permintaan (penawaran beli) dan penawaran jual.

Saat ini harga saham sudah ditentukan melalui proses otomatisasi JATS.

Indeks Harga Saham setiap hari dihitung menggunakan harga

saham terakhir yang terjadi di bursa. Dua macam indeks yang digunakan

di BEJ adalah Indeks Harga Saham Individual yang mencerminkan

perkembangan harga suatu saham dan Indeks Harga Saham Gabungan

yang mencerminkan perkembangan pasar secara keseluruhan. Harga

saham yang digunakan dalam perhitungan indeks di bursa adalah harga

saham yang terjadi di pasar reguler.

Biaya Transaksi adalah komisi (imbalan jasa) kepada perusahaan

pialang yang besarnya ditentukan berdasarkan kesepakatan dengan

pemodal, untuk membeli atau menjual saham pemodal. Di BEJ biaya

komisi ini setinggi-tingginya 1% dari nilai transaksi (jual atau beli).

Anggota bursa berkewajiban membayar biaya-biaya untuk:

1) Untuk transaksi saham dikenakan biaya transaksi sebesar 0,04% dari

kumulatif nilai transaksi setiap bulannya.

2) Untuk transaksi atas unjuk tidak dikenakan biaya transaksi.

4) Untuk transaksi warrant

dikenakan biaya transaksi sebesar 0.02% dari

nilai transaksi.

5) Untuk anggota bursa yang tidak melakukan transaksi sama sekali

wajib membayar biaya administrasi kepada BEJ sebesar Rp.

250.000,-per bulan.

6) Pengenaan komisi dan biaya ini belum termasuk PPN 10%, Pajak

Transaksi bagi transaksi penjualan saham sebesar 0,1% dari kumulatif

nilai transaksi penjualan, serta pajak penghasilan atas transaksi

penjualan, serta pajak penghasilan atas transaksi penjualan saham oleh

pemegang saham oleh pemegang saham pendiri sebesar 5%.

d) Hak pemodal sebagai pemegang saham.

Sebagai pemegang saham, investor berhak memperoleh dividen,

hadir dalam Rapat Umum Pemegang Saham (RPUS), dan mendapat

bagian jika perusahaan (karena suatu sebab) dilikuidasi.

e) Indeks Harga Saham

Indeks harga saham di bursa setiap hari dihitung menggunakan

harga saham terakhir yang terjadi di bursa. Dua indeks yang digunakan

adalah Indeks Harga Individual yang mencerminkan perkembangan harga

suatu saham dan Indeks Harga Saham Gabungan yang mencerminkan

perkembangan pasar secara keseluruhan. Harga saham yang dipergunakan

dalam perhitungan indeks di bursa adalah harga saham yang terjadi di

pasar reguler.

f) Pendaftaran saham.

Perusahaan pialang yang melakukan pesanan untuk membeli efek

Administrasi Efek (BAE) yang ditunjuk oleh emiten untuk mendaftar dan

mengadministrasi saham tersebut atas nama investor yang membeli

saham. PT. BEJ menentukan bahwa batas waktu proses registrasi saham

selambatnya 7 hari. Setelah melakukan registrasi, maka investor telah

terdaftar sebagai pemegang saham perusahaan yang berhak mendaftarkan

seluruh hak sebagai pemagang saham.

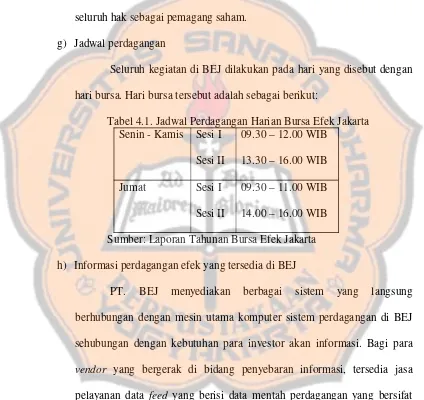

g) Jadwal perdagangan

Seluruh kegiatan di BEJ dilakukan pada hari yang disebut dengan

hari bursa. Hari bursa tersebut adalah sebagai berikut:

Tabel 4.1. Jadwal Perdagangan Harian Bursa Efek Jakarta

Senin - Kamis

Sesi I

Sesi II

09.30 – 12.00 WIB

13.30 – 16.00 WIB

Jumat

Sesi I

Sesi II

09.30 – 11.00 WIB

14.00 – 16.00 WIB

Sumber: Laporan Tahunan Bursa Efek Jakarta

h) Informasi perdagangan efek yang tersedia di BEJ

PT. BEJ menyediakan berbagai sistem yang langsung

berhubungan dengan mesin utama komputer sistem perdagangan di BEJ

sehubungan dengan kebutuhan para investor akan informasi. Bagi para

vendor

yang bergerak di bidang penyebaran informasi, tersedia jasa

pelayanan data

feed

yang berisi data mentah perdagangan yang bersifat

seketika. Data feed

tersebut diolah oleh vendor

dalam bentuk

info-broadcast yang kemudian akan disebarkan kepada para pelanggannya.

PT. BEJ menjalin kerjasama dengan PT. Surya Gendewamas

(Jakarta Stock Exchange Real Time Informasi), kerjasama lainnya dengan

lembaga Kantor Berita Antara dengan nama produk Antara-IMQ

(Indonesian Market Quote). Sedangkan produk info-broadcast lainnya

adalah Penta-RTI milik PT. Wara Arta.

Untuk pihak yang tidak memerlukan informasi seketika bisa

mengakses

Bulletin Broad System

(BBS) yang berisikan seluruh data

perdagangan pada hari itu. BBS bisa diakses dengan melalukan dial up

atau menghubungi nomor-nomor telepon tertentu di BEJ yang sudah

dilengkapi dengan modem.

Setiap hari bursa, PT. BEJ menerbitkan Daftar Kurs Efek (DKE)

yang memuat tentang:

1) Nama dan kode efek yang tercatat di bursa.

2) Kurs, volume dan nilai transaksi yang terjadi.

3) Indeks Harga Saham Individual dan Gabungan.

4) Penawaran jual dan penawaran beli.

5) Daftar saham yang dapat dibeli oleh pemodal asing.

6) Pengumuman-pengumuman bursa.

B. Indeks BEJ

Dalam rangka memberikan informasi yang lebih lengkap tentang

perkembangan bursa kepada publik, BEJ telah menyebarkan data pergerakan

harga saham melalui media cetak dan elektronik. Satu indikator pergerakan saham

tersebut adalah indeks harga saham. Saat ini BEJ mempunyai 4 macam indeks

1. IHSG, menggunakan semua saham tercatat sebagai komponen kalkulasi

indeks.

2. Indeks sektoral menggunakan semua saham yang masuk dalam setiap sektor.

3. Indeks LQ45, menggunakan 45 saham terpilih setelah melalui beberapa

tahapan seleksi.

4. Indeks individual, yang merupakan indeks untuk masing-masing saham

didasarkan harga dasar.

IHSG, indeks sektoral, dan indeks LQ45 menggunakan metode

perhitungan yang sama, yang membedakannya hanya jumlah saham yang

digunakan sebagai komponen dalam perhitungannya.

1. IHSG

Pada tanggal 1 April 1983, Indeks Harga Saham Gabungan (IHSG)

diperkenalkan untuk pertama kalinya sebagai indikator pergerakan saham di

BEJ. Indeks ini mencakup pergerakan harga seluruh saham yang biasa dan

saham preferen yang tercatat di Bursa Efek Jakarta (BEJ). Hari Dasar untuk

perhitungan IHSG adalah tanggal 10 Agustus 1982. Pada tanggal tersebut,

Indeks ditetapkan dengan Nilai Dasar 100 dan saham tercatat pada saat itu

berjumlah 13 saham.

Dasar perhitungan IHSG adalah jumlah Nilai Pasar dari total saham

yang tercatat pada tanggal !0 Agustus 1982. Jumlah Nilai Pasar adalah total

perkalian setiap saham tercatat (kecuali untuk perusahaan yang berada dalam

program restrukturisasi) dengan harga di BEJ pada hari tersebut .

100

Dasar

Nilai

Saham

Jumlah

Reguler

Pasar

di

Saham

(Harga

Perhitungan indeks merepresentasikan pergerakan harga saham di

pasar/bursa yang terjadi melalui sistem perdagangan lelang. Nilai Dasar akan

disesuaikan secara cepat bila terjadi perubahan modal emiten atau terdapat

faktor lain yang tidak terkait dengan harga saham. Penyesuaian akan

dilakukan bila ada tambahan emiten baru, HMETD(right issue),

partial/company listing, waran

dan obligasi konversi demikian juga delesting.

Dalam hal terjadi stock split, dividen saham atau saham bonus. Nilai Dasar

tidak disesuaikan karena Nilai Dasar tidak disesuaikan karena Nilai Pasar

tidak terpengaruh. Harga saham yang digunakan dalam menghitung IHSG

adalah harga saham di pasar reguler yang didasarkan pada harga yang terjadi

berdasarkan sistem lelang.

Lama

Dasar

Nilai

Lama

Pasar

Nilai

Baru

Pasar

Nilai

Lama

Pasar

Nilai

Baru

Dasar

Nilai

=

+

×

Perhitungan IHSG dilakukan setiap hari, yaitu setelah penutupan

perdagangan setiap harinya. Dalam waktu dekat, diharapkan perhitungan

IHSG dapat dilakukan beberapa kali atau bahkan dalam beberapa menit. Hal

ini dapat dilakukan setelah sistem perdagangan otomasi diimplementasikan

dengan baik.

2. Indeks Sektoral

Indeks Sektoral merupakan bagian dari IHSG. Semua perusahaan yang

klasifikasi industri yang ditetapkan oleh BEJ yang disebut JASIKA(Jakarta

Stock Exchange Classification). Kesembilan sektor tersebut adalah :

a) Sektor Utama (industri yang menghasilkan bahan-bahan baku)

1. Sektor 1, Pertanian

2. Sektor 2, Pertambangan

b) Sektor Kedua (Industri Pengolahan/Manufaktur)

3. Sektor 3, Industri Dasar dan Kimia

4. Sektor 4, Aneka Industri

5. Sektor 5, Industri Barang Konsumsi

c)

Sektor Ketiga (Jasa)

6. Sektor 6, Properti dan Real Estate

7. Sektor 7, Transportasi dan Infrastruktur

8. Sektor 8, Keuangan

9. Sektor 9, Perdagangan, Jasa dan Investasi

Indeks Sektoral diperkenalkan pada tanggal 2 Januari 1996 dengan

Nilai Dasar 100 untuk setiap sektor dan menggunakan Hari Dasar 28

Desember 1995. Disamping kesembilan sektor tersebut, BEJ menghitung

indeks industri manufaktur/pengolahan yang merepresentasikan kumpulan

saham yang diklasifikasikan kedalam sektor 3, sektor 4 dan sektor 5.

3. Indeks LQ45

Indeks ini terdiri dari saham yang dipilih setelah melalui beberapa

kriteria sehingga indeks ini terdiri dari saham-saham yang mempunyai

likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar dari

saham-saham tersebut. Untuk masuk dalam pemilihan tersebut, sebuah saham

a) Masuk dalam top 60 dari total transaksi saham di pasar regular (rata-rata

transaksi selama 12 bulan terakhir).

b) Masuk dalam rangking yang didasarkan pada nilai kapitalisasi pasar

(rata-rata kapitalisasi pasar selama 12 bulan terakhir).

c) Telah tercatat di BEJ sekurang-kurangnya 3 bulan.

d) Kondisi keuangan perusahaan,

prospek pertumbuhan perusahaan,

frekuensi dan jumlah transaksi di pasar regular.

BEJ secara terus menerus memantau perkembangan komponen saham

yang masuk dalam perhitungan indeks LQ45. Setiap 3 bulan di review

pergerakan rangking saham yang masuk dalam perhitungan indeks LQ45.

penggantian saham akan dilakukan setiap 6 bulan sekali, yaitu pada setiap

awal bulan Februari dan Agustus. Bila ada satu saham yang tidak memenuhi

kriteria, saham tersebut akan dikeluarkan dari perhitungan indeks dan akan

digantikan dengan saham yang memenuhi kriteria. Saham-saham yang masuk

dalam kriteria rangking 1-35 dikalkulasikan dengan cepat dalam perhitungan

indeks. Sedangkan saham yang masuk pada rangking 36-45 tidak perlu

dimasukkan dalam perhitungan indeks.

Untuk menjamin kewajaran dalam seleksi saham, BEJ mempunyai

sebuah Komite Penasehat yang terdiri dari para ahli di bidang pasar modal

yaitu para praktisi, akademis, professional independen di bidang pasar modal.

Indeks LQ45 dihitung mundur hingga tanggal 13 Juli 1994 sebagai

Hari Dasar, dengan Nilai Dasar 100. Untuk seleksi awal digunakan data pasar

Juli 1993-Juni 1994. Hasilnya ke-45 saham tersebut meliputi 72% total market

4.

Jakarta Islamic Index

(JII)

Dalam rangka mengakomodir investor yang tertarik untuk berinvestasi,

BEJ dan Danareksa Investment Management (DIM) meluncurkan sebuah

indeks yang didasarkan pada Syariah Islam, dikenal dengan nama Jakarta

Islamic Index

(JII)

JII diluncurkan pada tanggal 3 Juli 2000. JII dihitung mundur hingga

tanggal 1 Januari 1995 sebagai Hari Dasar dengan Nilai Dasar 100. JII terdiri

dari 30 saham yang sesuai dengan Syariah Islam. Dewan Pengawas Syariah

PT DIM terlibat dalam menetapkan kriteria saham-saham yang masuk dalam

JII.

Berdasarkan arahan Dewan Pengawas Syariah PT DIM, jenis kegiatan

utama emiten yang bertentangan dengan Syariah adalah :

a) Usaha perjudian dan permainan yang tergolong judi atau perdagangan

yang dilarang.

b) Usaha lembaga keuangan konvesional (ribawi) termasuk perbankan dan

asuransi konvesional.

c) Usaha yang memproduksi, mendistribusi serta memperdagangkan

makanan dan minuman yang tergolong haram.

d) Usaha yang memproduksi, mendistribusi dan/atau menyediakan

barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

Untuk menetapkan saham-saham yang masuk dalam perhitungan

indeks JII dilakukan dengan urutan seleksi sebagai berikut :

a) Memilih kumpulan saham dengan jenis usaha utama yang tidak

bertentangan dengan prinsip Syairah dan sudah tercatat lebih dari 3 bulan

b) Memilih saham berdasarkan laporan keuangan tahunan atau tengah

tahunan terakhir yang memiliki rasio Kewajiban terhadap Aktiva

maksimal sebesar 90%.

c) Memilih 60 saham dari susunan saham diatas berdasarkan urutan rata-rata

kapitalisasi pasar (market capitalization) terbesar selama satu tahun

terakhir.

d) Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata

nilai perdagangan regular selama satu tahun terakhir.

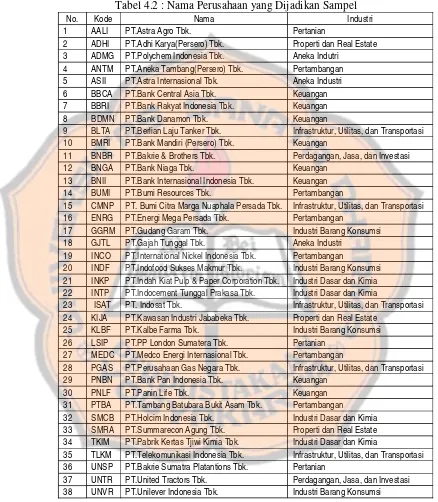

C. Deskripsi Perusahaan Sampel

Teknik pengambilan sampel dilakukan dengan purposive sampling.

Purposive sampling adalah metode pengambilan sampel dengan mendasarkan

pada kriteria-kriteria tertentu. Dalam penelitian ini sampel yang diambil

berjumlah 38 emiten yang sahamnya diperdagangkan di BEJ selama Agustus

2005 hingga Januari 2007. Kriteria pemilihan sampel dalam penelitian ini

adalah sebagai berikut :

1. Saham-saham aktif yang terdaftar dalam LQ45.

2. Saham-saham perusahaan yang selalu masuk berurutan dalam setiap

periode penyesuaian indeks LQ45 yaitu dari awal bulan Agustus 2005

Berikut ini perusahaan-perusahaan yang menjadi sampel penelitian

selama masa pengamatan dari Agustus 2005 hingga Januari 2007 :

Tabel 4.2 : Nama Perusahaan yang Dijadikan Sampel

No. Kode Nama Industri

1 AALI PT.Astra Agro Tbk. Pertanian

2 ADHI PT.Adhi Karya(Persero) Tbk. Properti dan Real Estate

3 ADMG PT.Polychem Indonesia Tbk. Aneka Indutri

4 ANTM PT.Aneka Tambang(Persero) Tbk. Pertambangan

5 ASII PT.Astra Internasional Tbk. Aneka Industri

6 BBCA PT.Bank Central Asia Tbk. Keuangan

7 BBRI PT.Bank Rakyat Indonesia Tbk. Keuangan

8 BDMN PT.Bank Danamon Tbk. Keuangan

9 BLTA PT.Berlian Laju Tanker Tbk. Infrastruktur, Utilitas, dan Transportasi

10 BMRI PT.Bank Mandiri (Persero) Tbk. Keuangan

11 BNBR PT.Bakrie & Brothers Tbk. Perdagangan, Jasa, dan Investasi

12 BNGA PT.Bank Niaga Tbk. Keuangan

13 BNII PT.Bank Internasional Indonesia Tbk. Keuangan

14 BUMI PT.Bumi Resources Tbk. Pertambangan

15 CMNP PT. Bumi Citra Marga Nusphala Persada Tbk. Infrastruktur, Utilitas, dan Transportasi

16 ENRG PT.Energi Mega Persada Tbk. Pertambangan

17 GGRM PT.Gudang Garam Tbk. Industri Barang Konsumsi

18 GJTL PT.Gajah Tunggal Tbk. Aneka Industri

19 INCO PT.International Nickel Indonesia Tbk. Pertambangan

20 INDF PT.Indofood Sukses Makmur Tbk. Industri Barang Konsumsi

21 INKP PT.Indah Kiat Pulp & Paper Corporation Tbk. Industri Dasar dan Kimia

22 INTP PT.Indocement Tunggal Prakasa Tbk. Industri Dasar dan Kimia

23 ISAT PT. Indosat Tbk. Infrastruktur, Utilitas, dan Transportasi

24 KIJA PT.Kawasan Industri Jababeka Tbk. Properti dan Real Estate

25 KLBF PT.Kalbe Farma Tbk. Industri Barang Konsumsi

26 LSIP PT.PP London Sumatera Tbk. Pertanian

27 MEDC PT.Medco Energi Internasional Tbk. Pertambangan

28 PGAS PT.Perusahaan Gas Negara Tbk. Infrastruktur, Utilitas, dan Transportasi

29 PNBN PT.Bank Pan Indonesia Tbk. Keuangan

30 PNLF PT.Panin Life Tbk. Keuangan

31 PTBA PT.Tambang Batubara Bukit Asam Tbk. Pertambangan

32 SMCB PT.Holcim Indonesia Tbk. Industri Dasar dan Kimia

33 SMRA PT.Summarecon Agung Tbk. Properti dan Real Estate

34 TKIM PT.Pabrik Kertas Tjiwi Kimia Tbk. Industri Dasar dan Kimia

35 TLKM PT.Telekomunikasi Indonesia Tbk. Infrastruktur, Utilitas, dan Transportasi

36 UNSP PT.Bakrie Sumatra Platantions Tbk. Pertanian

37 UNTR PT.United Tractors Tbk. Perdagangan, Jasa, dan Investasi

BAB V

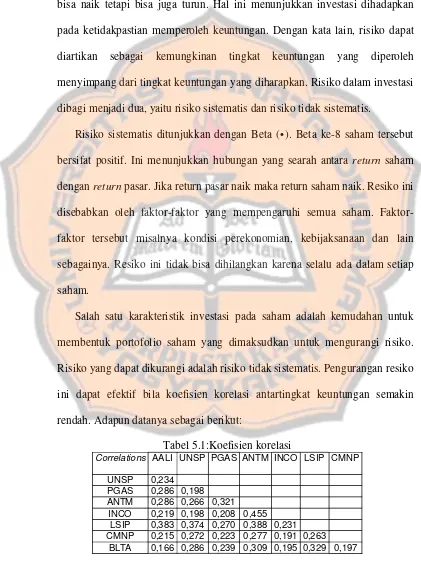

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data dan Pembahasan Permasalahan Pertama

1. Analisis

Untuk menjawab permasalahan pertama dalam penelitian ini,

pertama-tama dikumpulkan data indeks harian dari indeks LQ45 BEJ periode Agustus

2005 hingga Januari 2007 dan harga-harga saham penutupan harian dari

sampel dalam penelitian periode Agustus 2005 hingga Januari 2007.

Kemudian diolah untuk memperoleh hasil sebagai berikut :

a. Tingkat Return

dan Tingkat Risiko Pasar

Model indeks tunggal berpedoman bahwa pergerakan harga-harga

sekuritas saham searah sesuai dengan pergerakan indeks harga pasar

saham. Dari pernyataan tersebut dapat disimpulkan bahwa terdapat

hubungan antara tingkat return

sekuritas saham dengan tingkat return

tingkat indeks pasar saham. Model indeks tunggal menggunakan tingkat

return

indeks harga pasar saham sebagai pedoman untuk menentukan

tingkat return

dari suatu sekuritas saham.

1) Tingkat Return Realisasi Pasar

Tingkat

return

realisasi pasar adalah tingkat return

dari indeks

pasar yang sesungguhya terjadi pada periode waktu tertentu. Tingkat

return

realisasi pasar ditentukan dengan menggunakan data harga

penutupan indeks pasar harian dari Indeks LQ45 BEJ periode Agustus

2005 hingga Januari 2007. Data selengkapnya dari harga penutupan

harian indeks LQ45 BEJ beserta saham-saham yang menjadi sampel

dalam penelitian periode Agustus 2005 hingga Januari 2007 dapat

dilihat pada bagian lampiran 2.a – 2.af halaman 63– 94.

Untuk menentukan tingkat return

realisasi pasar digunakan

persamaan:

1 1 1

t M,

45

45

LQ45

R

− −

−

=

t t

LQ

LQ

Keterangan :

R

M,t= Tingkat return

realisasi pasar pada periode t

LQ45

t= Nilai indeks LQ45 pada periode t

LQ45

t-1= Nilai indeks LQ45 pada periode t-i

Data tingkat return

realisasi pasar harian yang diperoleh

selengkapnya dapat dilihat pada bagian lampiran 3.a – 3.af halaman

95 – 126.

2) Tingkat Return

Ekspektasi Pasar

Tingkat

return

ekspektasi pasar adalah tingkat return

pasar yang

diharapkan akan terjadi. Berbeda dengan tingkat return

realisasi,

tingkat

return

ekspektasi adalah tingkat return

yang belum terjadi.

Tingkat return ekspektasi dapat ditentukan dengan menggunakan data

nilai tingkat return

historis atau data nilai return

yang telah terjadi di

masa lampau. Pada penelitian ini, data yang digunakan untuk

menentukan tingkat return

ekspektasi adalah data tingkat return

pasar

harian indeks LQ45 periode Agustus 2005 hingga Januari 2007.

Ada tiga metode yang dapat digunakan untuk menentukan

tingkat return

ekspektasi pasar berdasarkan data historis tingkat return

metode tren dan metode jalan acak. Metode rata-rata mengasumsikan

tidak terjadi laju pertumbuhan tingkat return, sementara metode tren

digunakan jika terjadi indikasi adanya laju pertumbuhan tingkat

return. Sedangkan metode jalan acak digunakan apabila data historis

dari tingkat return

realisasi tidak menunjukan adanya suatu pola yang

teratur sehingga diperkirakan bahwa tingkat return yang terjadi

terakhir kali akan terulang kembali di masa depan.

Dari data historis tingkat return

realisasi pasar yang telah

diperoleh dari perhitungan sebelumnya, terlihat jelas bahwa tidak

terdapat adanya indikasi laju pertumbuhan tingkat

return

realisasi

pasar sehingga metode tren tidak tepat bila digunakan pada data

tersebut. Pada data tingkat return

realisasi pasar harian indeks LQ45

BEJ periode Agustus 2005 hingga Januari 2007 tersebut juga terlihat

adanya suatu pola yang terjadi berulang-ulang sehingga metode jalan

acak tidak tepat untuk digunakan pada data tersebut. Metode yang

paling tepat untuk digunakan pada data tingkat return

pasar harian

indeks LQ45 periode Agustus 2005 hingga Januari 2007 pada

penelitian ini adalah metode rata-rata.

Tingkat

return

ekspektasi pasar pada penelitian ini akan

ditentukan dengan menggunakan metode rata-rata. Tingkat

return

ekspektasi pasar dengan menggunakan metode rata-rata tersebut

ditentukan menggunakan persamaan :

∑