ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

JAKET DAN TAS KULIT BERDASARKAN METODE

ACTIVITY BASED COSTING

(Studi Kasus pada UMKM Global Leather)

SKRIPSI

Diajukan untuk memenuhi syarat menempuh ujian sidang sarjana Program Studi Pendidikan Manajemen Bisnis

Oleh

Dhiyantina Karlina 1100639

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG 2015

Analisis Perhitungan Harga Pokok Produksi Jaket Dan Tas Kulit Berdasarkan Metode Activity Based Costing

(Studi Kasus Pada UMKM Global Leather)

Oleh

Dhiyantina Karlina 1100639

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan (S.Pd) pada Fakultas Pendidikan Ekonomi dan Bisnis

© Dhiyantina Karlina 2015 Universitas Pendidikan Indonesia

Oktober 2015

Hak Cipta dilindungi undang-undang.

PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini menyatakan bahwa skripsi dengan judul “Analisis Perhitungan Harga Pokok Produksi Jaket Dan Tas Kulit Berdasarkan Metode Activity Based Costing (Studi Kasus Pada UMKM Global Leather)”

beserta seluruh isinya adalah benar-benar karya sendiri dan tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, siap menanggung resiko atau sanksi yang dijatuhkan apabila kemudian adanya pelanggaran terhadap etika keilmuan dalam skripsi ini, atau ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, Oktober 2015 Yang Membuat Pernyataan

LEMBAR PENGESAHAN

Analisis Perhitungan Harga Pokok Produksi Jaket dan Tas Kulit Berdasarkan Metode Activity Based Costing

(studi kasus pada UMKM Global Leather)

Skripsi ini disetujui dan disahkan oleh:

Pembimbing Skripsi

Dr.H. Ahim Surachim, M.Pd., M.Si NIP. 19580213 198810 1 001

Mengetahui, Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Prof. Dr. H. Disman, M.S NIP. 19590209 198412 1 001

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo,S.Sos.,S.Pd.,M.M. NIP. 19690404 199903 1001

Tanggung Jawab Yuridis Ada Pada Penulis

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Dhiyantina Karlina (1100639), “Analisis Perhitungan Harga Pokok Produksi Jaket dan Tas Kulit Berdasarkan Metode Activity Based Costing (Studi Kasus pada UMKM Global Leather)”. Dibawah bimbingan Dr. H.Ahim Surachim, M.Pd, M.Si

Penelitian ini dilatarbelakangi oleh perhitungan harga pokok produksi (HPP) suatu produk di UMKM Global Leather yang tidak memenuhi standar perhitungan harga pokok produksi yang benar. Penelitian ini bertujuan untuk mengetahui analisis perhitungan harga pokok produksi UMKM Global leather berdasarkan metode Activity Based Costing. Metode penelitian yang digunakan adalah penelitian kualitatif. Jenis penelitian yang digunakan adalah deskriptif dengan penelitian studi kasus pada laporan keuangan UMKM Global Leather. Populasi dalam penelitian ini adalah laporan keuangan UMKM Global Leather. Sampel yang digunakan Laporan Keuangan Januari 2015 dengan unit analisis penelitian pada harga pokok produksi jaket dan tas kulit. Hasil penelitian menunjukan HPP jaket kulit di Global Leather overcost dimana sebuah produk menghabiskan sumber daya yang lebih sedikit tetapi justru memiliki biaya per unit yang tinggi maka akan mrngakibatkan kerugian pada perusahaan karena tidak dapat bersaing dengan hasil produksi yang sejenis lainnya. Kemudian HPP tas kulit di Global Leather yaitu undercost, artinya terjadi adalah kalkulasi biaya yang terlalu rendah (undercost) dimana sebuah produk menghabiskan sumber daya yang lebih banyak tetapi justru memiliki biaya per unit yang rendah maka akan mengakibatkan kerugian pada perusahaan karena tidak mencapai laba yang diinginkan dengan kata lain laba yang diperolehmerupakan laba semu.

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

Dhiyantina Karlina (1100639), "Analysis of Production cost of goods sold Jacket and Leather Purse on metode Activity Based costing (a case study in UMKM Global Leather)". Under the guidance Dr. H. Ahim Surachim, M. Pd , M.Si

This research is motivated by the calculation of cost of production (COGS) of a product in Global Leather SMEs that do not meet the standards of the calculation of the true cost of production. This study aims to determine the production cost price calculation analysis of SME Global leather based on Activity Based Costing. The method used is qualitative research. This type of research is descriptive with case study on the financial statements of SMEs Global Leather. The population in this study are the financial statements of SMEs Global Leather. The sample used in January 2015 Financial Report with the unit of analysis of research on the cost of production jackets and leather bags. The results showed HPP leather jacket in Global Leather overcosted where a product consumes fewer resources, but it has a high cost per unit will mrngakibatkan loss to the company because it can not compete with other similar production results. Then HPP leather bag Global Leather is undercost, meaning that the case is costing too low (undercost) where a product consumes resources more but it has a cost per unit of the low will result in losses to the company because it does not achieve the desired profit in other words, the profits from an apparent profit.

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK…….………..…...i

ABSTRACT ……….………..….….ii

KATA PENGANTAR ………...iii

UCAPAN TERIMAKASIH ………..iv

DAFTAR ISI ………viii

DAFTAR TABEL……….……...x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ………....xii

BAB I Pendahuluan ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Rumusan Masalah ... 7

1.4 Tujuan Penelitian ... 7

1.5 Kegunaan Penelitian ... 7

BAB II Kajian Pustaka, Kerangka Pemikiran, Dan Hipotesis ... 9

2.1 Kajian Pustaka ... 9

2.1.1 Konsep Perhitungan Harga Pokok Produksi (HPP) ... 9

2.1.1.1 Definisi HPP …………...……….……...9

2.1.1.2 Komponen HPP…...…...………...11

2.1.1.3 Metode Penentuan HPP …...…………...………….……….15

2.1.1.4 Perhitungan HPP dalam Manajemen Biaya ....………...…..17

2.1.2 Metode Activity Based Costing (ABC) ... 20

2.1.2.1 Konsep Metode ABC ………...………..20

2.1.2.2 Tahap-tahap Perancangan Metode ABC………...22

2.1.2.3 Manfaat Metode ABC……….……...………...26

2.1.2.4 Kendala Metode ABC………...29

2.1.2.5 Perbandingan Biaya Produk Tradisional dengan ABC…...32

2.1.3 Perhitungan HPP dengan menggunakan Metode ABC ... 37

2.1.4 Penelitian Terdahulu ... 45

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III Objek Dan Metode Penelitian ... 58

3.1 Objek Penelitian ... 58

3.2 Metode Penelitian ... 59

3.2.1 Jenis Penelitian dan Metode yang digunakan ... 59

3.2.2 Operasinal Variabel ... 62

3.2.3 Jenis dan Sumber Data ... 63

3.2.4 Populasi dan Sampel ... 64

3.2.4.1 Populasi ... 64

3.2.4.2 Sampel……….……….…65 3.2.5Teknik Pengumpulan Data ... 65

3.2.6 Teknik Analisis Data ... 67

BAB IV Hasil Penelitian dan Pembahasan ... 72

4.1 Gambaran dan Profil Objek Penelitian ... 72

4.2 Gambaran Harga Pokok Produksi UMKM Global Leather ... 78

4.3 Gambaran Harga Pokok Produksi UMKM Global Leather menggunakan Metode ABC ... 80

4.3.1 Mengidentikasi Biaya Sumber Daya Aktivitas dan Pemicu Biaya .. 80

4.3.2 Membebankan Biaya Sumber Daya ke Aktivitas ... 87

4.3.3 Membebankan Biaya Aktivitas ke Objek Biaya ... 88

4.4 Gambaran Harga Pokok Produksi Jaket dan Tas Kulit Pada UMKM Global Leather berdasarkan Metode ABC………..91

4.5 Pembahasan Hasil PenelitianPerhitungan Harga Pokok Produksi berdasarkan Metode Activity Based Costing ...………....…...…...….92 4.6 Temuan Hasil Penelitian ... 96

4.6.1 Temuan Penelitian bersifat Teorotis………...…...….96 4.6.2 Temuan Penelitian bersifat Empiris ... 98

4.7 Implikasi Hasil Penelitian terhadap Pengembangan Pendidikan Manajemen Bisnis ………..……..…………..100

BAB V Simpulan dan Rekomendasi ... 105

5.1 Simpulan ... 105

5.2 Rekomendasi ………...…..106

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LAMPIRAN

DAFTAR TABEL

No Judul Hal

1.1 PerhitunganHargaJual dan Harga Pokok Produksi ………... 5

2.1 DefinisiHargaPokokProduksi ………... 9

2.2 Definisi ABC ……… 21

2.3 Perbedaan Sistem ABC dan Sistem Tradisional ……….. 33

2.4 Penelitian Terdahulu ………. 46

3.1 OperasionalisasiVariabel ……….. 63

3.2 Jenis dan Sumber Data ………...…….. 64

4.1 Kriteria UMKM ……… 73

4.2 Kapasitas Industri Berdasarkan Jenis di Kab Garut Tahun 2014 ……. 75

4.3 Perhitungan Harga Jual dan HPP di Global Leather ……… 79

4.4 Aktivitas-aktivitasPenggunaan Dana padaProses Produksi Global Leather ……….. 80

4.5 Aktivitas-aktivitasPenggunaan Dana padaProses Produksi Global Leather ……….. 81

4.6 Pengklasifikasian Biaya Sumber DayaJenis dan Sumber Data ……… 82

4.7 Pengelompokan Aktivitas berdasarkan Hierarki Biaya dan Pemicu Biaya ………. 83

4.8 Data Pendukung Jumlah Produksi Januari 2015 ……….. 84

4.9 Data Bagian Kepegawaian Global Leather ……….. 85

4.10 Pembebanan Biaya Sumber Daya pada Aktivitas ………... 86

4.11 Data Pendukung Pembelian Bahan Baku Januari 2015 ……… 87

4.12 Perhitungan HPP Jaket Kulit berdasarkan Metode ABC Global Leather Januari 2015 ………...………. 89

4.13 Perhitungan HPP Tas Kulit berdasarkan Metode ABC Global Leather Januari 2015 ……….. 90

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Laporan Keuangan UMKM Global Leather Januari 2015 Lampiran 2 Data Diolah 2015

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Usaha Mikro Kecil dan Menengah (UMKM) memiliki peran yang strategis dalam pembangunan ekonomi nasional. UMKM telah membuktikan diri sebagai katup pengaman, dinamisator, stabilisator perekonomian Indonesia dan sudah teruji kekuatan dan kehandalannya ketika Indonesia mengalami krisis ekonomi tahun 1997 dan krisis ekonomi dunia seperti Sub-prime mortgage US dan European Sovereign Debt. Pertumbuhan jumlah UMKM Indonesia

menunjukan angka yang signifikan dari tahun 2005 hingga tahun 2012 terbukti dari data Dinas Perindagkop dan UKM menyebutkan bahwa peningkatan pendapatan domestik bruto (PDB) yang disumbangkan oleh UMKM kontribusinya lebih besar dibandingkan dengan PDB yang disumbangkan usaha besar (Dinas Perindagkop dan UKM, 2014; Mohammad Hanif, 2012).

2

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pembayaran, gagal memengembangkan perencanaan strategis, pertumbuhan yang tidak terkendali, pemilihan lokasi yang buruk, persediaan yang tidak baik, dan ketidakmampuan mengatasi transisi kewirausahaan.

Stevanus dalam bukunya kewirausahaan UKM (2007:189) juga menegaskan bahwa masalah manajemen keuangan dinilai menjadi kelemahan utama pelaku UMKM dalam mengembangkan bisinisnya, dimana keterbatasan sumber daya yang ada tidak kompeten dalam menentukan Harga Pokok Produksi (HPP) dan menyusun laporan keuangan. Perhitungan HPP selain digunakan sebagai dasar penentuan tingkat laba, penilaian efisiensi usaha, juga pengalokasian HPP yang tepat akan membantu perusahaan dalam menetapkan harga pokok penjualan yang tepat pula. Perhitungan HPP yang tepat sangat penting bagi setiap perusahaan dalam melakukan perencanaan, pengendalian biaya dan pengambilan keputusan serta untuk menentukan perolehan yang wajar (John.W.Day:2008)

3

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

metode tradisional yang membebankan besarnya harga pokok pada banyak sedikitnya unit produk yang dihasilkan.

Kemungkinan lainnya adalah kalkulasi biaya yang terlalu rendah (undercost) dimana sebuah produk menghabiskan sumber daya yang lebih banyak tetapi justru memiliki biaya per unit yang rendah maka akan mengakibatkan kerugian pada perusahaan karena tidak mencapai laba yang diinginkan (Blocher, et all, 2007:160-161; John W.Day, 2008).

Permasalahan penetapan HPP yang akurat juga terjadi pada industri UMKM di Kabupaten Garut khususnya pada pelaku usaha kerajinan kulit. Salah satu komoditas andalan dari pengrajin kulit di Kabupaten Garut adalah produksi pakaian jadi dari kulit atau yang labih dikenal dengan sebutan “Jaket Kulit Garut”.

Saat ini Kabupaten Garut memliki 417 unit usaha formal dan non formal pakaian jadi dari kulit dengan menyerap kurang lebih 3.000 tenaga kerja. Data terakhir dari Dinas Dinas Perindagkop & UKM Kabupaten Garut pada tahun 2013 mencatat jumlah produksi per tahun Jaket Kulit Mulus adalah sekitar 50.000 potong dan Jaket Kulit Sambung sekitar 200.000 potong.

Banyaknya unit usaha dan besarnya kapasitas produksi adalah sebuah boomerang jika tidak diikuti dengan sistem akuntansi yang baik. Laporan tentang

4

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terbentuk. Jika hambatan ini tidak diatasi, maka pengrajin kulit Garut akan kalah bersaing dengan pengrajin kulit dari daerah lain yang ironisnya justru mengolah kulit tersamak yang berasal dari Garut.

Saat sistem penentuan HPP tidak sesuai, yang akan terjadi adalah kalkulasi biaya yang terlalu tinggi (overcost) dimana sebuah produk menghabiskan sumber daya yang lebih sedikit tetapi justru memiliki biaya per unit yang tinggi maka akan mrngakibatkan kerugian pada perusahaan karena tidak dapat bersaing dengan hasil produksi yang sejenis lainnya.

Global Leather merupakan salah satu UMKM yang bergerak di bidang industri kerajinan kulit di Kabupaten Garut dimana jaket dan tas kulit menjadi fokus bisnis selama beberapa tahun terakhir ini. Saat ini jaket dan tas kulit banyak diminati konsumen selain karena kualitas yang dimilikinya, pilihan warna dan model yang semakin beragam menjadi alasan konsumen memilih jaket dan tas kulit produksi UMKM Global Leather. UMKM Global Leather melakukan penghitung harga pokok produksi dengan hanya berdasarkan sebagian informasi, seperti informasi mengenai Biaya Bahan Baku (BBB) dan informasi mengenai Biaya Tenaga Kerja Langsung (BTKL, selain itu UMKM Global Leather juga tidak detail dan kurang rinci dalam mengidentifikasi biaya-biaya yang menjadi biaya produk dan tidak menerapkan metode perhitungan HPP yang sesuai.

5

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

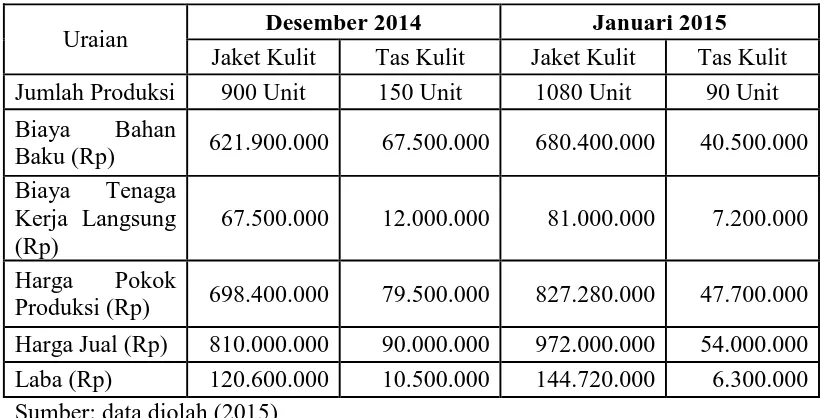

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu TABEL 1.1

PERHITUNGAN HARGA JUAL DAN HARGA POKOK PRODUKSI GLOBAL LEATHER GARUT

Uraian Desember 2014 Januari 2015

Jaket Kulit Tas Kulit Jaket Kulit Tas Kulit Jumlah Produksi 900 Unit 150 Unit 1080 Unit 90 Unit Biaya Bahan

Baku (Rp) 621.900.000 67.500.000 680.400.000 40.500.000 Biaya Tenaga

Kerja Langsung (Rp)

67.500.000 12.000.000 81.000.000 7.200.000

Harga Pokok

Produksi (Rp) 698.400.000 79.500.000 827.280.000 47.700.000 Harga Jual (Rp) 810.000.000 90.000.000 972.000.000 54.000.000 Laba (Rp) 120.600.000 10.500.000 144.720.000 6.300.000 Sumber: data diolah (2015)

Tabel 1.1 memperlihatkan cara perhitunggan harga jual dan harga pokok produksi jaket dan tas kulit hanya dibebankan kepada biaya bahan baku (BBB) dan biaya tenaga kerja langsung (BTKL) sehingga laba yang didapatkan terlihat lebih besar dari yang sesungguhnya, karena masih banyak biaya yang tidak dimasukkan dalam perhitungan tersebut, seperti biaya tenaga kerja tidak langsung, serta biaya overhead pabrik. Sistem penentuan harga pokok yang dilakukan perusahaan tidak lagi mencerminkan bagaimana aktivitas yang spesifik dalam suatu produksi. Akibatnya HPP yang tidak tepat dapat mempengaruhi laba rugi yang diperoleh perusahaan, dimana laba yang muncul hanyalah laba semu.

6

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dan jumlah piutang serta utangnya, namun belum sesuai posnya. Keterbatasan SDM menjadi salah satu faktor kurang baiknya sistem pelaporan keuangan di UMKM Global Leather. Akibatnya pihak perbankan sulit untuk mengeluarkan pinjaman dikarenakan tidak memenuhi syarat administrasi pengajuan pinjaman. Jika permasalahan ini dibiarkan UMKM akan menghambat daya saing perusahaan sehingga sulit berkembang dan menghadapi pasar yang lebih kompetitif.

Berdasarkan fenomena di atas yang menjadi masalah adalah perhitungan harga pokok suatu produk perusahaan UMKM Global Leather yang tidak memenuhi standar perhitungan harga pokok produksi yang benar.

1.2 Identifikasi Masalah

Berdasarkan latar belakang, maka diidentifikasi cara untuk menentukan Harga Pokok Produksi (HPP) diperlukan adanya evaluasi dalam mengelompokkan dan mengumpulkan biaya untuk menyusun harga pokok produksi. Untuk menentukan HPP menurut Blocher, et all (2007:147-149) dapat digunakan dengan menggunakan metode full costing, variable costing, atau dengan activity based costing (ABC). Namun, metode full costing dan variable costing kurang tepat

digunakan untuk perusahaan yang memproduksi lebih dari satu jenis produk, sehingga metode ABC dianggap lebih tepat karena sistem perhitungannya lebih akurat dengan menelusuri biaya aktivitas produk.

7

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan tidak meningkatkan biaya kesalahan yang disebabkan kekeliruan dalam penentuan harga jual atau saat diversitas produk yang sangat tinggi dalam hal volume, ukuran dan kompleksitas produk. Semua perusahaan seharusnya menggunakan sistem ABC jika manfaat menggunakan sistem tersebut lebih besar daripada biayanya (Horngren, et all, 2009:123).

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah dikemukakan di atas, maka peneliti rumuskan masalah dalam penelitian ini adalah: Bagaimana analisis perhitungan Harga Pokok Produksi (HPP) berdasarkan metode Activity Based Costing (ABC) pada UMKM Global Leather.

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah adapun tujuan yang hendak dicapai peneliti dalam penelitian adalah analisis perhitungan Harga Pokok Produksi berdasarkan metode Activity Based Costing di UMKM Global Leather.

1.5 Kegunaan Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat memberikan kegunaan dan sumbangan ilmu, baik secara teoritis maupun praktis, serta memberikan kegunaan terhadap penelitian selanjutnya.Adapun kegunaan-kegunaan tersebut dapat diurai sebagai berikut.

1. Kegunaan Teoritis

8

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penerapan Activity Based Costing menurut teori dan kondisi nyata di lapangan sehingga lebih tergambar kelebihan dan kekurangan secara langsung dengan keadaan sebenarnya.

2. Kegunaan Praktis a. Bagi UMKM

Hasil penelitian diharapkan dapat memberikan pengetahuan bagi pelaku usaha UMKM mengenai pentingnya penerapan Activity-Based Costing System dalam kaitannya dengan penentuan HPP serta

pertimbangan manajemen dalam mengambil kebijakan dalam menujang perkembangan yang berkesinambungan

b. Bagi UMKM Global Leather

Hasil penelitian diharapkan dapat memberikan alternative cara perhitungan HPP dengan menggunakan metode Activity-Based Costing Selain itu juga peneliti berharap UMKM Global leather menjadi lebih mengetahui kelebihan dan kekurangan cara penghitunagan HPP menggunakan metode perusahaan dan Activity-Based Costing

3. Kegunaan terhadap peneliti selanjutnya

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menggunakan pendekatan manajemen biaya khususnya dengan menganalisis harga pokok produksi yaitu metode lama yang digunakan perusahaan yang dianggap mudah ditelusuri dan dihitung oleh perusahaan. Sedangkan Activity Based Costing (ABC) mengestimasi biaya sumber daya yang dikonsumsi oleh objek biaya seperti produk dan pelanggan, serta ABC juga mengasumsikan bahwa objek biaya menimbulkan aktivitas yang pada akhirnya mengkonsumsi sumber daya. Aktivitas membentuk hubungan antara biaya dengan objek biaya.

Penelitian ini dilakukan pada UMKM Global Leather Industries dengan menganalisis data-data yang berasal dari bagian manajemen keuangan, bagian akuntansi, dan bagian produksi produk jaket kulit dan tas kulit yang pelaksanaannya pada Januari 2015. Dipilihnya UMKM Global Leather Industries dikarenakan perusahaan tersebut belum menggunakan sistem akuntansi yang sesuai standar dalam menentukan harga pokok produksi produk jaket kulit dan tas kulit. Secara teoritis, ABC merupakan metode yang lebih akurat dan efisien dibandingkan dengan metode konvensional, metode konvensional lebih tepat digunakan oleh perusahaan yang tidak memiliki keragaman produk.

57

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

meneliti perkembangan dalam tahapan-tahapan tertentu saja (Arikunto, 2009: 6-9). Maka peneliti menganalisis bagaimana cara menghitung harga pokok produksi dengan menggunakan ABC dimana data yang diambil merupakan data sekunder yang bersumber dari UMKM Global Leather Indutries Januari 2015.

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang digunakan

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Sofyan Siregar (2013:07) mengemukakan bahwa: “Penelitian deskriptif

adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih tanpa membuat perbandingan atau penghubungan dengan variabel yang lain”.

Implementasi dari jenis penelitian desktiptif ini adalah metode ABC menjadi salah satu alternatif dalam menentukan pengambilan keputusan harga pokok produksi produk jaket dan tas kulit pada UMKM Global Leather Industries. Penelitian ini menggunakan pendekatan penelitian kualitatif. Bogdan dan Taylor Moleong (2007:4) mendefinisikan metodologi kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati.

58

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu praktik- praktik sosial (social practices)

Menurut Prof.Dr.H Abdurahman Fathoni M.Si (2006 : 113) Selain itu juga metode kualitatif memperlakukan teori dan metode sebagai isu yang tidak dapat dipisahkan. Oleh karena itu, metode tidak hanya penting dalam menuntun bagaimana data dikumpulkan tetapi juga terhadap bagaimana data hendak dianalisis. Dengan kata lain, metode kualitatif tidak hanya merujuk pada logika yang mengatur prosedur (the logic of procedure) tetapi juga logika analisis (the logic of analysis).

Penelitian kualitatif ini diarahkan pada pendekatan studi kasus. Sebagaimana pendapat Lincoln dan Guba Sayekti Pujosuwarno (1992:34) yang menyebutkan bahwa pendekatan kualitatif dapat juga disebut dengan case study ataupun qualitative, yaitu penelitian yang mendalam dan mendetail tentang segala sesuatu yang berhubungan dengan subjek penelitian. Pada dasarnya penelitian dengan jenis studi kasus bertujuan untuk mengetahui tentang sesuatu hal secara mendalam. Maka dalam penelitian ini, peneliti akan menggunakan metode studi kasus untuk mengungkap tentang analisis perhitungan harga pokok produksi berdasarkan metode ABC di UMKM Global Leather Industries

Iyan Afriani H.S (2009:3) mengemukakan dalam jurnalnya bahwa,

Penelitian studi kasus adalah studi yang mengeksplorasi suatu masalah dengan batasan terperinci, memiliki pengambilan data yang mendalam, dan menyertakan berbagai sumber informasi. Penelitian ini dibatasi oleh waktu dan tempat, serta kasus yang dipelajari berupa program, peristiwa, aktivitas, atau individu.

proses-59

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

proses yang terjadi, atau hasil dan outcome. Peneliti kualitatif khususnya tertarik pada usaha memahami bagaimana sesuatu itu muncul (Fraenkel dan Wallen, 1990; Merriam, 1988 dalam Creswell, 2010: 293). Dalam penelitian kualitatif, peneliti merupakan instrumen kunci yang mengumpulkan sendiri data melalui dokumentasi dan wawancara dengan personil perusahaan yang berkompeten untuk menentukan HPP pada UMKM Global Leather Industries.

Penelitian ini menggunakan pendekatan studi kasus untuk menyelidiki secara cermat suatu program, peristiwa, aktivitas, proses atau sekelompok individu. Kasus-kasus dibatasi oleh waktu dan aktivitas, dan peneliti mengumpulkan informasi secara lengkap dengan menggunakan berbagai prosedur pengumpulan data berdasarkan waktu yang telah ditentukan (Stake, 1995 dalam Creswell 2010:20). Peneliti studi kasus, berupaya menelaah sebanyak mungkin data mengenai subjek yang diteliti. Dengan mempelajari seorang individu, kelompok atau suatu kejadian, peneliti bertujuan memberikan pandangan yang mendalam mengenai subjek yang diteliti dengan mengajukan pertanyaan penelitian Creswell (2010:27) menyatakan bahwa pertanyaan penelitian yang diajukan lebih sering diawali dengan kata how dan why, karena dalam studi kasus seorang peneliti hendak mencari keunikan kasus, sehingga memfokuskan pada bidang pertanyaan pada proses dan alasan.

60

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengaplikasikan metode ABC bagi UMKM Global Leather Industries pada produk jaket dan tas kulit, 2).Bagaimana menganalisis Harga Pokok Produk Jaket dan Tas kulit antara Metode perusahaan dengan Metode Activity Based Costing. 3.2.2 Operasionalisasi Variabel

Dalam penelitian ini terdapat variabel yang akan diteliti yaitu Harga Pokok Produksi (HPP). Berdasarkan penjelasan tersebut untuk memahami penggunaan konsep variabel yang digunakan dalam penelitian ini, maka operasionalisasi variabel dalam penelitian sebagai berikut.

TABEL 3.1

OPERASIONALISASI VARIABEL

Varibel Konsep Indikator Statistik

61

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.3 Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini yaitu data sekunder. Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan dalam menentukan metode pengumpulan data. Data sekunder merupakan cara pengumpulan data dengan cara mempelajari data yang telah tersedia atau diberikan oleh pihak yang bersangkutan (pihak perusahaan) kepada penulis.

Dalam hal ini penulis melakukan pengumpulan data dengan cara : 1. Pengamatan (Observasi)

Menurut Jogiyanto (2005:623) Observasi merupakan salah satu teknik pengumpulan fakta atau data (fact finding technique) yang cukup efektif untuk mempelajari suatu sistem. Observasi adalah pengamatan langsung suatu kegiatan yang sedang dilakukan. Dan pada penelitian ini objek yang diamati adalah pada bagian produksi jaket dan tas kulit.

2. Wawancara (Interview)

Menurut Jogiyanto (2005:617) wawancara (interview) telah diakui sebagai teknik pengumpulan fakta atau data (fact finding technique) yang penting dan banyak dilakukan dalam penembangan sistem. Wawancara memungkinkan analis sistem sebagai pewawancara (interviewer) untuk mengumpulkan data secara tatap muka langsung dengan orang yang diwawancarai (interviewee) dan pada penelitian ini penulis mewawancarai direktur UMKM Global Leather

62

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Leather Industries, Jenis dan sumber data sekunder dapat dilihat pada Tabel 3.2 di bawah ini.

TABEL 3.2

JENIS DATA DAN SUMBER DATA

No Data Jenis Data Sumber Data produk jaket kulit dan tas kulit. Studi dokumentasi dokumen

Sebuah penelitian selalu berkaitan dengan kegiatan mengumpulkan dan menganalisa suatu data, menentukan populasi merupakan langkah yang penting. Populasi adalah kelompok keseluruhan orang, peristiwa, atau sesuatu yang ingin diselidiki oleh peneliti. Sugiyono (2013:80) menyatakan bahwa, “Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang memppunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi menurut Husaini Usman dan R. Purnomo Setiady Akbar (2008:181) bahwa “Populasi ialah semua nilai naik hasil perhitungan maupun

63

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menjadi populasi dalam penelittian ini yaitu laporan keuangan UMKM Global Leather Industries.

3.2.4.2 Sampel

Menurut Danang Sunyoto (2013:12), “Sampel adalah sebagian dari jumlah

dan karakteristik populasi”. Sementara menurut Sugiyono (2013:149-150) menjelaskan bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel dari populasi harus benar-benar representative. Berdasarkan pengertian tersebut, maka yang menjadi sampel dalam penelitian ini yaitu laporan keuangan UMKM Global Leather Industries Januari 2015 dengan unit analisis penelitian pada harga pokok produksi produk jaket kulit dan tas kulit.

3.2.5 Teknik Pengumpulan Data

Terdapat empat strategi pengumpulan data, yaitu (Bucley et al, 1976) sebagai berikut ini.

1. Strategi pengamatan lagsung (direct observation), yaitu data dikumpulkan dengan mengamati langsung di sumber datannya. Sumber data dari pengamatan langsung dapat diperoleh dari beberapa cara sebagai berikut: a. Studi kasus (case) b. Studi lapangan (field) c. Studi laboratorium (laboratory)

64

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu a. Responden individu atau b. Responden group

3. Strategi arsip (archival), yaitu data dikumpulkan dari catatan atau basis data yang sudah ada. Sumber data strategi ini adalah:

a. Data primer (primary data) data b. Data sekunder (secondary data)

4. Strategi analitikal (analytical). Strategi ini mengunakan data kuantitif tetapi perinsip atau hipotesis dibuktikan dengan menggunakan lojik matematik periset.

Dalam penelitian ini yang digunakan adalah strategi pengamatan langsung dengan sumber data dari pengalaman langsung yang diperoleh dari studi kasus dan studi lapangan, serta strategi arsip dengan mengumpulkan catatan atau basis data dari data primer maupun sekunder.

Beberapa teknik dapat dilakukan untuk mengumpulkan data (Jogiyanto: 2015:23). Teknik pengumpulan data tergantung dari strategi dan sumber datanya. Teknik pengumpulan data tergantung dari strategi dan sumber datanya.

1. Teknik observasi, wawancara dan studi waktu dan gerak, dilakukan secara pengamatan langsung di studi kasus dan di lapangan.

2. Teknik eksperimen dan simulasi, dilakukan secara pengamatan langsung untuk mendapatkan data laboratorium.

3. Teknik survei, dilakukan untk mendpatkan data opini individu. 4. Teknik delphi, dilakukan untuk mendapatkan data opini grup.

5. Teknik analisis ini (contnt analysis), dilakukan untuk mendapatkan data arsip primer

65

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu sekunder.

7. Teknik model matematik, dilakukan secara analitikal untuk mendapatkan data lojik periset.

Berdasarkan pemaparan tersebut, teknik pengumpulan data yang digunakan adalah teknik observasi dan wawancara. Menurut Jogiyanto (2015:23) Observasi (observation) merupakan teknik atau pendekatan uantuk mendapatkan data primer dengan cara mengamati langsung obyek datanya. Pendekatan lainnya yang dapat digunakan untuk mendapatkan data primer adalah pendekatan komunikasi (communication approach).

Pendekatan observasi dapat diklasifikasikan ke dalam observasi perilaku (behavioral observation) dan observasi nonperilaku (nonbehavioral observation). Observasi perilaku (behavioral observation) terdiri sebagai berikut ini.

1. Analisis nonverbal (nonverbal analysis)

Observasi analisis nonverbal (nonverbal analysis) dapat dilakukan pada gerakan bukan ucapan, seperti misalnya observasi terhadap bahasa tubuh seseorang, ekspresi wajah dan lain sebagainya.

2. Analisis linguistik (linguistic analysis)

Observasi analisis linguistik (linguistik analysis) dilakukan pada analisis bahasa yang digunakan oleh seseorang atau beberapa orang yang sedang berinteraksi.

3. Analisis linguistik ekstra (extralinguistic analysis)

66

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kualitas), tempo (termasuk kecepatan bicara, durasinya dan ritmenya), interaksi (termasuk tendensi untuk menginterupsi pembicaraan, mendominasi) dan cara bicara termasuk kosa kata, dialek dan ekspresi bicara).

4. Analisis spatital (spatital analysis)

Observasi analisis spatitial (spatital analysis) mengobservasi hubungan antar orang secara fisik. Contohnya adalah observasi tentang bagaimana salesman secara fisik mendekati pelanggan.

Observasi nonperilaku (nonbehavioral observation) terdiri sebagai berikut ini: 1. Analisis catatan (record analysis)

Observasi analisis catatan (record analysis) dapat berupa pengumpulan data baik dari catatan data sekarang atau catatan data historis.

2. Analisis kondisi fisik (physical condition analysis)

Observasi analisis kondisi fisik (physical condition analysis) dilakukan terhadap data kondisi fisik seperti fisik sediaan, kondisi keamanan pabrik. 3. Analisis proses fisik (Physical process analysis)

Obsevasi analisis proses fisik (Physical process analysis) dapat berupa observasi pada time and motion dari suatu proses prosedur – prosedur akuntansi dan lain sebagainya.

Berdasarkan pemaparan tersebut, maka pendekatan observasi yang digunakan adalah Analisis catatan (record analysis).

3.2.6 Teknik Analisis Data

67

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu bahwa:

Melakukan analisis adalah pekerjaan yang sulit, memerlukan kerja keras. Analisis memerlukan daya kreatif sera kemampuan intelektual yang tinggi. Tidak ada cara tertentu yang dapat diikuti untuk mengadakan analisis, sehingga setiap peneliti harus mencari metode yang dirasakan cocok dengan sifat penelitiannya. Bahan yang sama bisa diklarifikasikan lain oleh peneliti yang berbeda.

Sedangkan menurut Bogdan dalam Sugiyono (2013:427),

Analisis data adalah proses mencari dan menyusun secara sistematis data diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain, sehingga dapat mudah dipahami, dan temuannya dapat diinformasikan kepada orang lain.

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan menganalisis data tersebut. Menurut Sugiyono (2012:206) mengemukakan “Analisis data merupakan kegiatan setelah data dari seluruh responden

terkumpul”. Teknik analisis data merupakan kegiatan setelah data dari seluruh

responden atau sumber data lain terkumpul (Sugiyono, 2012:147).

68

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.6.1 Analisis Data Deskriptif

Data yang digunakan pada penellitian ini yaitu data yang bersumber dari laporan keuangan dan laporan produksi. Data ini dianalisis khususnya yang saling berkaitan dengan biaya-biaya dalam menentukan Harga Pokok Produksi produk jaket kulit dan tas kulit.

1. Harga Pokok Produksi Produk Jaket dan Tas Kulit dengan

Menggunakan Metode Perusahaan

Dalam menentukan harga pokok produksi dengan menghitung total biaya produksi (biaya bahan baku + biaya tenaga kerja langsung). (Laporan produksi UMKM Global Leather Industries, 2015)

2. Harga Pokok Produksi Produk Jaket dan Tas Kulit dengan

Menggunakan Metode ABC

Langkah-langkah untuk menentukan harga pokok produksi dengan menggunakan metode ABC menurut Islahuzzaman (2011:91-105) yaitu: a. Membuat daftar kegiatan dan biaya pada suatu objek

b. Mengidentifikasi aktivitas-aktivitas atau proses pada suatu produk\ c. Mengklasifikasikan biaya kedalam tingkat kegiatan (hierarki biaya) d. Mengklasifikasikan tingkat kegiatan (hierarki biaya) dan cost driver. e. Struktur kegiatan atau mengelompokan biaya ke dalam jumlah niaya dan

cost driver.

f. Mengidentifikasi masing-masing cost driver

69

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

i. Pembebanan biaya keaktivitas untuk mencari harga pokok produksi. 3. Analisis Harga Pokok Produksi dengan Metode perusahaan dan Metode

ABC

Langkah-langkah untuk mencari apakah metode ABC dapat memperbaiki metode perusahaan yaitu dengan cara:

a. Membandingkan antara harga pokok produksi produk jaket dan tas kulit dengan menggunakan metode ABC dan metode perusahaan.

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN REKOMENDASI

5.1 Simpulan

Berdasarkan uraian teori dan hasil penelitian yang telah dilakukan menggunakan analisis deskriptif, analisis perhitungan harga pokok produksi jaket dan tas kulit UMKM Global Leather dengan menggunakan Activity Based Costing, maka diambil simpulan sebagai berikut:

1. Harga Pokok Produksi Produk Jaket dan Tas Kulit dengan Menggunakan Perusahaan.

Gambaran mengenai perhitungan harga pokok produksi jaket dan tas kulit tidak sesuai dengan keadaan yang sesungguhnya karena perusahaan tidak memasukkan seluruh biaya, perusahaan hanya memasukan biaya bahan baku dan tenaga kerja langsung saja, sedangkan biaya yang lainnya tidak dimasukkan oleh perusahaan, yang membuat laba yang terjadi bukan merupakan laba yang sesungguhnya melainkan hanya laba semu.

2. Harga Pokok Produksi Produk Jaket dan Tas Kulit dengan Menggunakan Metode ABC

102

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

aktivitas tersebut. Hasil penelitian menunjukan terdapat perbedaan dengan perhitungan yang dilakukan perusahaan dengan hasil undercost ini yang berarti harga pokok yang dihitung sebelumnya tidak mencukupi biaya operasional yang sesungguhnya terjadi.

3. Activity Based Costing dapat memberikan informasi yang lengkap untuk menentukan harga pokok produksi yang tepat. Analisis harga pokok produksi jaket dan tas kulit dengan metode Activity Based Costing dapat membantu perusahaan membuat keputusan untuk menentukan harga jual produk, sehingga laba yang diperoleh perusahaan bukan lagi hanya laba semu, karena metode ABC juga membantu perusahaan dalam melakukan estimasi dan evaluasi sehingga memberikan efektifitas dalam manajemen perusahaan serta menjamin kontinuitas perusahaan melalui pengambilan keputusan yang tepat berdasarkan informasi mengenai Harga Pokok Produksi yang tepat.

5.2 Rekomendasi

Berdasarkan hasil penelitian, maka penulis merekomendasikan beberapa mengenai analisis harga pokok produksi jaket dan tas kulit dengan menggunakan Activity Based Costing yaitu:

103

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perusahaan demi kontinuitas perusahaan. Bagi UMKM serupa yang belum menggunakan perhitungan harga pokok produksi yang tepat, metode Activity Based Costing ini sagat membantu UMKM agar dapat

menentukan harga pokok produksi dengan tepat berdasarkan informasi yang lengkap, sehingga laba yang terjadi tidak semu.

Selain itu ABC juga dapat mendorong perusahaan-perusahaan untuk membuat perencanaan secara spesifik atas aktivitas-aktivitas dan

sumberdaya untuk mendukung tujuan strategis, memperbaiki sistem

pelaporan dan memperluas ruang lingkup informasi tidak hanya berdasar

unit-unit organisasi tertentu. Sistem pelaporan yang dimaksud lebih luas di

sini meliputi interdependensi antara satu unit dengan unit organisasi yang

lain, dengan adanya interpendensi akan dapat mengenal aktivitas-aktivitas

yang perlu dieliminasi dan yang perlu dipertahankan. Penggunaan

aktivitas-aktivitas sebagai pengidentifikasi yang alamiah akan lebih

memudahkan pemahaman bagi semua pihak yang terlihat dalam

perusahaan. Serta dapat mendorong perusahaan untuk merancang sistem

agar lebih fleksibel terhadap perubahan lingkungan manufaktur.

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Abdul Halim dan Bambang Supomo.(2005). Akuntansi Manajemen. Yogyakarta: BPFE.

Amir, Amizawati Mohd, Sofiah Md Auzair, Ruhanita Maelah and Azlina Ahmad. 2012. Detrermination of Educational Cost in Public University- A Modified Activity Based Approach. World Journal of Social Sciences Vop. 2, No.2, April-Juni 2013

Anonimous, Sandingan Data UMKM 2011-2012, (Online), (http://www.depkop.go.id/, diakses pada tanggal5 Januari 2015 pada pukul 10.15)

Anonimous, Undang Undang no 20 tahun 2008 tentang Usaha Mikro, Kecil dan Menengah, (Online), (http://www.depkop.go.id/, diakses pada tanggal5 Januari pada pukul 11.00)

Arikunto Suharsimi. 2009. Prosedur Penelitian Suatu Pendekatan Praktis. Yogyakarta : Bina Aksara

Badan Pusat Statistik, 2014, Kontribusi Sektor PDB Menurut Lapangan Usaha Tahun 2010-2012, (online), http://bps.go.id, diakses pada tanggal 09 Januari 2015 pukul 23.03.

Blocher, Edward J., Chen, Kung H., Cokins, Gary., Lin, Thomas W., 2009, Manajemen Biaya, Edisi 3, Salemba Empat, Jakarta.

Carter, Wiliam K, 2009, Akuntansi Biaya, Edisi 14, Terjemahan oleh Krista, Salemba Empat, Jakarta.

Carter Usry, 2006. Akuntansi Biaya .Salemba Empat, Jakarta.

Carlos Manuel Ferreira, 2009, The Applicability of the Principles of ActivityBased Costing System in a Higher Education Institution, Economics and Management Research Projects: An International Journal – ISSN: 2184‐0309 Open Access International Journals Publisher

Chiwardani, 2005.Analisis Biaya RS Berdasarkan ABC. MIKM UNDIP.

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Firdaus Ahmad Dunia dan Wasilah. (2009). Akuntansi Biaya , Edisi Kedua. Jakarta: Salemba Empat

Foong Soon-Yaudan Ho Ben0Seng, 2009.Activity Based Costing System for Competition Against Generic Products: The Case of an Herbicide Product Company. Graduated School of Management University Putra Malaysia.

Garrison, Ray H., Noreen, Eric W., Peter C., 2008, Akuntansi Manajerial, Edisi 11, Terjemahaan oleh Nuri Hinduan, Salemba Empat, Jakarta. Garrison, Ray H., Eric W. Noreen, dan Peter C. Brewer. (2006). Akuntansi

Manajerial. Jilid 1. Jakarta: Salemba Empat

Hanif, Mohammad, 2012, Peran Usaha Mikro, Kecil, danMenengah (UMKM) dalam Pembangunan Ekonomi Indonesia, (online),

http://id.scribd.com/doc/102335452/Usaha-Mikro-Kecil-dan-MenengahUMKM-di-Indonesia, diakses pada tanggal 20 Febuari 2015 pukul 17.03.

Horngern, Charles T., Datar, Srikant M., Foster, George., 2009, Akuntansi Biaya, Edisi 12, Erlangga, Jakarta.

Hansen, Don. R dan Maryanne M. Mowen, 2009, Akuntani Biaya.Edisi 8, Terjemahan oleh Deny Arnos Kwary, Salemba Empat, Jakarta.

Islahuzzaman, 2011.Activity Based Costing, Alfabeta, Bandung. John W. Day. 2008. Cost of Goods Sold.

Korawijayanti, Lardin, 2013, Analisis Perhitungan Harga Pokok Produksi dengan Metode ABC pada UKM Torakur dalam TEKNIS Vol 8, No 3.

Kusmawardani, Rully, 2014, Perhitungan Harga Pokok Produksi Menggunakan Metode Job Order Costing (Studi Kasus UMKM CV. TRISTAR Alumunium)

Lutilsky, Ivana Drazic and Martina Dragij. 2012. Activity Based Costing as a Means to Full Custing. UDC 657.47:378 (4-67 EU)

Dhiyantina Karlina,2015

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI JAKET DAN TAS KULIT BERDASARKAN METODE ACTIVITY BASED COSTING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Mardiasmo. (2000). Akuntansi Biaya: Penentuan Harga Pokok Produksi. Yogyakarta: Andi Offset.

Mas’ud Machfoedz, Mahmud Machfoedz,2011,Kewirausahaan : Matode Manajemen dan Implementasi, Edisi 1, BPFE, Yogyakarta.

Moleong, L, 2007, Metodologi Penelitian Kualitatif, PT Remaja Rosdakarya, Bandung.

Mulyadi, 2001, Akuntansi Manajemen. Edisi3, Salemba Empat, Jakarta. _______, 2009, Akuntansi Biaya, Edisi 5, Aditya Media, Yogyakarta. Mursyidi, 2008.Akuntansi Biaya, Bandung: PT RefikaAditama

Robin Cooper, “The Rise of Activity-Based Costing-Part two: When Do I Need an Activity Based Cost System?” The Journal of Cost Management, Musim gugur 2008, hal 41-48.

Raibon Kinney, Barfield, 2001. Cost Accounting.Thomson Learninh: South Western.

Soeharto Prawirokusumo, 2010, Kewirausahaan dan Manajemen Usaha Kecil, BPFE, Yogyajarta.

Stevanus Hadi Darmaji, 2007, Prospek Pembentukan dan Sistem Akuntansi bagi Usaha Kecil dan Menengah (UKM), dalam Kewirausahaan UKM : Pemikirandan Pengalaman Karya Bersama FE Universitas Surabaya dan Forum Daerah UKM JawaTimur, Edisi 1, GrahaIlmu, Yogyakarta. Sugiyono. 2006. Metode Penelitian Bisnis. Bandung: Alfabeta, CV

________ 2009.Metode Penelitian Bisnis. Bandung: Alfabeta, CV

Sulistiningsih dan Zulkifli, 2012, Akutansi Biaya, Yogyakarta:UPP AMK YKPN. Supriyono. (2002). Akuntansi Manajemen I:Konsep Dasar Akuntansi Manajemen

Dan Proses Perencanaan. Yogyakarta: BPFE.

Turney. BB Peter, 2008. Activity Based Costing an Emerging Fondation for Performance Management. SAS Institute: Portland, Oregon.