ANALISIS KETERKAITAN ANTARA INFLASI, NILAI

TUKAR, DAN

RETURN

SAHAM

(Studi pada Sektor Barang Konsumsi yang

Listing

di BEI

dan yang Termasuk pada Indeks LQ-45)

JURNAL ILMIAH

Disusun oleh :

Anindita Ajeng Prililantyas

125020407111011

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

1

Analisis Keterkaitan Antara Inflasi, Nilai Tukar, dan

Return

Saham

(Studi pada Sektor Barang Konsumsi yang

Listing

di BEI dan yang

Termasuk pada Indeks LQ-45)

Anindita Ajeng Prililantyas

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Email: [email protected]

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui : (1) mengetahui keterkaitan antara inflasi, nilai

tukar dan return saham sektor barang konsumsi yang termasuk pada indeks LQ-45 dan (2)

mengetahui hubungan jangka panjang dan jangka pendek antara inflasi, nila i tukar dan return

saham sektor barang konsumsi yang termasuk pada indeks LQ-45. Penelitian ini menggunakan

variabel inflasi, nilai tukar dan return saham sektor barang konsumsi yang termasuk pada indeks

LQ-45. Penelitian ini menggunakan metode analisis Uji Kausalitas Toda-Yamamoto, Vector

Error Correction Model, Impulse Response Function, dan Variance Decomposition. Dari hasil penelitian ini diketahui bahwa (1) dari ketiga variabel tersebut yang memiliki hubungan kausalitas

dua arah hanya nilai tukar dan return saham INDF; (2) terdapat hubungan jangka panjang antara

inflasi dan return saham INDF, namun untuk jangka pendek inflasi tidak memiliki pengaruh

terhadap return saham INDF; (3) terdapat hubungan jangka pendek antara nilai tukar dan return

saham INDF, namun untuk jangka panjang nilai tukar tidak memiliki pengaruh terhadap return

saham INDF; (4) tidak terdapat hubungan jangka pendek antara inflasi dan nilai tukar, namun untuk jangka panjang inflasi memiliki pengaruh terhadap nilai tukar.

Kata Kunci: Inflasi, Nilai Tukar, Return Saham INDF

A. PENDAHULUAN

Berinvestasi merupakan salah satu cara untuk menanamkan modal. Banyak cara untuk berinvestasi. Salah satu cara yang paling menguntungkan adalah berinvestasi di pasar modal. Banyak instrumen yang dapat digunakan untuk berinvestasi di pasar modal. Salah satu instrumen yang digemari oleh para investor adalah saham. Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham dijual

2

oleh perusahaan emiten dengan bentuk per lembar, namun pembelian minimal adalah satu lot yaitu terdiri dari 100 lembar. Investor yang menggunakan instrumen saham akan mendapatkan

pengembalian (return) yang berbentuk capital gain/loss (selisih antara harga jual dan harga beli)

dan dividen (pembagian keuntungan perusahaan kepada pemegang saham).

Hal yang wajib dipertimbangkan oleh investor adalah risiko investasi yang akan terjadi dikemudian hari. Risiko investasi di pasar modal pada dasarnya terdiri atas dua risiko yaitu risiko sistemik dan risiko non sistemik (Husnan, 2003). Risiko non sistemik merupakan risiko yang berasal dari risiko perusahaan. Sedangkan risiko sistemik merupakan risiko yang berasal dari faktor eksternal perusahaan. Risiko sistemik cenderung mempunyai dua sifat. Pertama, relatif sama pengaruhnya terhadap semua saham pada semua sektor yang ada dipasar sehingga risiko

sistemik ini dapat disebut juga sebagai risiko pasar (market risk). Kedua, tidak dapat dihilangkan

melalui diversifikasi investasi dalam portofolio. Faktor eksternal yang termasuk dalam risiko sistemik adalah kondisi ekonomi dan kondisi pasar secara umum yang sifatnya tidak dapat diintervensi oleh perusahaan emiten.

Pasar modal juga merupakan cerminan dari perekonomian suatu negara secara makro. Semakin berkembangnya pasar modal suatu negara, menunjukkan kepercayaan investor untuk berinvestasi pada pasar modal cukup baik (Ang, 1997). Pergerakan dan perubahan indikator makro ekonomi akan memberikan pengaruh bagi pasar modal. Ketika kondisi perekonomian baik dan didukung dengan pergerakan inflasi yang stabil akan mampu menarik para investor untuk menginvestasikan modalnya di pasar modal. Sehingga ini akan mengakibatkan pertumbuhan perdagangan di pasar modal yang juga akan diikuti penguatan indeks harga saham gabungan (IHSG), dimana IHSG merupakan tolak ukur kinerja pasar modal secara umum.

Sektor barang konsumsi merupakan kelompok perusahaan emiten yang menghasil produk atau barang-barang yang menjadi kebutuhan masyarakat. Selain itu produk dari perusahaan emiten

tersebut mempunyai brand equity yang kuat. Sektor barang konsumsi sangat dekat sekali

kaitannya dengan kondisi makro ekonomi terkait dengan daya beli konsumennya. Apabila daya beli konsumen masyarakat tetap tinggi, sektor barang konsumsi masih akan tetap stabil pergerakan harga sahamnya.

3

Daya beli masyarakat akan barang-barang kebutuhan sangat dipengaruhi oleh kondisi makro ekonomi. Jika daya beli masyarakat menguat, maka akan mendorong perusahaan untuk meningkatkan hasil produksinya. Hal ini juga akan berdampak positif terhadap income yang diterima oleh perusahaan. Meningkatnya income perusahaan menandakan bahwa perusahaan tersebut dalam kondisi yang baik. Hal ini akan merespon para investor untuk menanamkan modalnya di perusahaan tersebut, yang nantinya juga akan meningkatkan harga sahamnya. Oleh karena itu, saham pada sektor barang konsumsi ini akan memiliki tingkat sensitivitas yang tinggi terhadap perubahan kondisi makro ekonomi.

Salah satu variabel makro ekonomi yang sangat erat kaitannya dengan daya beli masyarakat adalah inflasi, dimana salah satu indikator inflasi adalah indeks harga konsumen (IHK). Inflasi sendiri merupakan suatu keadaan yang ditandai dengan peningkatan harga -harga barang dan jasa secara umum atau penurunan nilai mata uang yang beredar (Boediono, 2005). Inflasi dapat menyebabkan kecenderungan investor untuk melepas sahamnya karena inflasi akan mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Pendapatan riil dapat dihitung dari harga nominal saham dikurangi inflasi. Kecenderungan investor untuk melepas sahamnya ini terjadi karena kenaikan inflasi akan meningkatkan risiko saham. Pelepasan saham oleh investor tanpa diimbangi permintaan atas saham tersebut, akan menyebabkan harga saham turun. Penurunan harga saham tersebut berpengaruh pada penurunan return yang akan diperoleh investor. Maka dari itu, terdapat hubungan erat antara inflasi dengan pasar modal.

Selain inflasi, nilai tukar juga dapat mempengaruhi harga saham. Terdapat dua teori yang

menyatakan hubungan antara nilai tukar dan harga saham. Yang pertama adalah teori good market

approach (Dornbusch & Fischer, 1980) yaitu menjelaskan bahwa perubahan kurs mempengaruhi

competitiveness suatu perusahaan yang selanjutnya mempengaruhi pendapatan dan kemudian

berdampak juga pada harga sahamnya. Yang kedua yaitu teori portofolio balance (Franke, 1993)

menyatakan bahwa perubahan harga saham akan mempengaruhi perilaku atau pergerakan kurs

melalui hukum demand of money.

Penelitian yang dilakukan oleh Hardiningsih et al (2002) menunjukkan hasil bahwa

inflasi memiliki pengaruh negatif terhadap return saham. Namun, hasil berbeda diperoleh dari

4

return saham. Penelitian lain oleh Kewal (2012) dan Halim (2013) menunjukkan bahwa inflasi

tidak berpengaruh terhadap return saham.

Penelitian yang dilakukan oleh Hardiningsih et al. (2001) juga menunjukan hasil dimana

kurs rupiah terhadap USD berpengaruh negatif terhadap return saham. Namun, hasil penelitian

yang dilakukan oleh Utami dan Rahayu (2003) hasilnya menunjukkan bahwa kurs rupiah terhadap

USD berpengaruh positif terhadap return saham.

Dari beberapa penelitian terdahulu masih terjadi perbedaan hasil (gap research) tentang

pengaruh antara inflasi, nilai tukar dan return saham. Hal ini sangat menarik untuk dilakukan

penelitan lanjutan dengan ruang lingkup penelitian pada saham sektor barang konsumsi yang mana produk dari perusahaan tersebut merupakan kebutuhan pokok masyarakat sehingga akan dipengaruhi oleh kondisi perekonomian melalui daya beli masyarakat. Pada kebanyakan penelitian sebelumnya membahas tentang hubungan atau pengaruh antara inflasi dan nilai tukar dengan

return saham, maka dari itu penelitian ini akan membahas tentang keterkaitan antara variabel tersebut dan melihat hubungan jangka panjang dan jangka pendeknya. Selain itu, penelitian ini juga akan berfokus pada saham sektor barang konsumsi yang termasuk anggota dari kelompok indeks LQ-45 karena indeks LQ-45 merupakan kelompok anggota saham yang paling likuid yang diperdagangkan di pasar modal. Atas pememparan tersebut maka dilakukan penelitian dengan

judul “Analisis Keterkaitan antara Inflasi, Nilai Tukar dan Return Saham (Studi pada Sektor

Barang Konsumsi yang Listing di BEI dan yang Termasuk pada Indeks LQ-45)”.

Berdasarkan uraian yang telah dijabarkan tersebut, maka dapat dirumuskan masalah

sebagai berikut: (1) Bagaimana keterkaitan antara inflasi, nilai tukar, dan return saham sektor

barang konsumsi yang termasuk pada indeks LQ-45 pada periode Januari 2007 hingga Juni 2015 ?

(2) Apakah inflasi, nilai tukar dan return saham sektor barang konsumsi yang termasuk pada

indeks LQ-45 pada periode Januari 2007 hingga Juni 2015 mempunyai hubungan jangka panjang dan jangka pendek?

B. TINJAUAN PUSTAKA

5

Arbitrage Pricing Theory (APT) adalah teori yang dirumuskan oleh Ross (1976 dalam

Husnan, 2005) yang digunakan untuk melihat hubungan return dan risiko menggunakan beberapa

variabel pengukur risiko. Prinsip yang digunakan dalam teori APT adalah hukum satu harga (the law of one price), dimana dua kesempatan investasi yang memiliki karakteristik sama tidak dapat dijual dengan harga yang berbeda karena akan memunculkan peluang arbitrase. Pe luang tersebut adalah memperoleh laba tanpa risiko dengan cara membeli aset yang berharga murah dan menjualnya dengan harga yang lebih tinggi. APT mengasumsikan bahwa tingkat keuntungan sekuritas sangat dipengaruhi oleh faktor dalam perekonomian dan industri. Korelasi antara tingkat keuntungan dua sekuritas terjadi karena sekuritas-sekuritas tersebut dipengaruhi oleh faktor-faktor yang sama.

Teori Good Market Approach

Good Market Approach adalah teori yang dirumuskan oleh Dornbusch & Fischer (1998) yang menyatakan perubahan kurs mempengaruhi competitiveness suatu perusahaan yang selanjutnya akan mempengaruhi pendapatan dan kemudian berdampak pada harga sahamnya.

Teori Portofolio Balance

Portofolio Balance adalah teori yang dirumuskan oleh Franke (1993) yang menyatakan perubahan harga saham akan mempengaruhi perilaku atau pergerakan kurs melalui hukum demand of money

Teori Purchasing Power Parity

Teori Purchasing Power Parity atau biasa disebut dengan Paritas Daya Beli

diperkenalkan oleh ekonom klasik bernama David Ricardo. Teori ini kemudian dikembangkan oleh ekonom asal Swedia yang bernama Gustave Cassel pada tahun 1920, saat negara -negara

Eropa mengalami inflasi yang tinggi. Teori ini dijelaskan berdasarkan pada hukum satu harga (the

law of one price) yang menyatakan bahwa harga komoditas yang sama di dua negara yang berbeda akan sama jika dinilai dengan mata uang yang sama. Selain itu, Mishkin (2009) mengatakan teori PPP ini merupakan kurs antara dua mata uang akan melakukan penyesuaian yang mencerminkan perubahan tingkat harga dari kedua negara.

6

H1 : Diduga terdapat keterkaitan antara inflasi, nilai tukar dan return saham.

H2 : Diduga terdapat hubungan jangka panjang dan jangka pendek antara inflasi, nilai tukar,

dan return saham.

C. METODE PENELITIAN

Jenis dan Objek Penelitian

Jenis penelitian ini menggunakan pendekatan kuantitatif. Pendekatan kuantitatif menekankan analisisnya pada data-data numerikal (angka) yang diolah dengan metode statistika. Dengan metode kuantitatif akan diperoleh signifikansi perbedaan kelompok atau signifikansi hubungan antara variabel yang diteliti (Azwar, 2001).

Secara lebih khusus, penelitian ini pada dasarnya yaitu penelitian yang ditujukan untuk menelaah kemungkinan-kemungkinan sebab-akibat yang ada dan mencari kembali kemungkinan faktor penyebabnya melalui data yang terkumpul. Objek pada penelitian ini saham sektor konsumsi yang termasuk pada anggota LQ-45 periode Januari 2007 hingga Juni 2015, yaitu Indofood Sukses Makmur Tbk (INDF). Selain itu, inflasi dan kurs juga termasuk dalam objek penelitian.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data

runtut waktu (time series) bulanan selama periode Januari 2007 – Juni 2015. Data sekunder

merupakan data yang sudah berupa publikasi yang diterbitkan oleh lembaga-lembaga atau instansi-instansi tertentu. Terkait dengan penelitian ini, data sekunder yang digunakan terutama diperoleh

dari website resmi yahoo finance dan website resmi Bank Indonesia. Sebagai pelengkap dan

pendukung analisis pada penelitian ini, juga dilampirkan data-data yang bersumber dari sumber-sumber lainnya yang terkait dan relevan dengan penelitian ini.

Metode Analisis

Dalam penelitian ini, terdapat dua pilihan metode yaitu Vector Autoregression atau

Vector Error Correction Model. Syarat jika memakai analisis VAR yaitu data time series harus stasioner pada tingkat level dan tidak terkointegrasi. Tahapan dalam analisis VAR atau VECM

7

yaitu: unit root test, menentukan lag optimum (lag length), uji kausalitas, uji kointegrasi, estimasi

VAR atau VECM, Impulse Response Function, dan Variance Decomposition.

D. HASIL DAN PEMBAHASAN Hasil Penelitian

Tahapan analisis yang dilakukan dalam penelitian ini menggunakan perangkat lunak

Eviews 7 yang meliputi unit root test, menentukan lag optimum (lag length), uji kausalitas, uji

kointegrasi, estimasi VAR atau VECM, Impulse Response Function, dan Variance Decomposition.

Uji Akar Unit (Unit Root Test)

Uji akar unit dengan menggunakan metode Augmented Dickey-FullerTest tujuan melihat

stasioner atau tidak stasioner. Inflasi, nilai tukar dan return saham INDF dikatakan tidak stasioner apabila nilai t-statistik ADF lebih kecil dibandingkan nilai kritis distribusi t-statistik Mackinnon, begitupula sebaliknya. Jika variabel sudah stasioner di tingkat level maka tidak perlu melakukan uji stasioneritas ke tingkat difference, tetapi jika di tingkat level masih tidak stasioner maka perlu

dilakukan uji stasioneritas ke tingkat 1st difference. Jika pada tingkat 1st difference belum

stasioner, maka perlu dilakukan uji stasioneritas ke tingkat 2nd difference sampai menjadi

stasioner. Berdasarkan hasil pengujian stasioneritas yang sudah dilakukan diketahui semua indeks

tidak stasioner pada tingkat level, melainkan semua indeks stasioner pada tingkat 1st difference.

Penentuan Lag Optimum (lag Length)

Uji lag length untuk mengetahui lamanya periode keterpengaruhan variabel terhadap

variabel masa lalunya maupun variabel lainnya. Berikut hasil uji lag length menggunakan

eviews7:

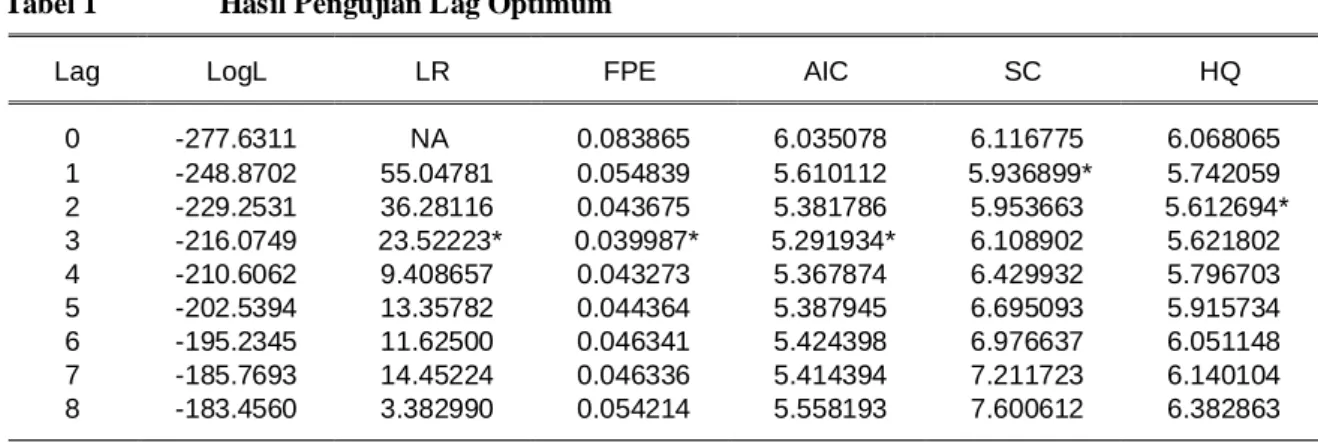

Tabel 1 Hasil Pengujian Lag Optimum

Lag LogL LR FPE AIC SC HQ

0 -277.6311 NA 0.083865 6.035078 6.116775 6.068065 1 -248.8702 55.04781 0.054839 5.610112 5.936899* 5.742059 2 -229.2531 36.28116 0.043675 5.381786 5.953663 5.612694* 3 -216.0749 23.52223* 0.039987* 5.291934* 6.108902 5.621802 4 -210.6062 9.408657 0.043273 5.367874 6.429932 5.796703 5 -202.5394 13.35782 0.044364 5.387945 6.695093 5.915734 6 -195.2345 11.62500 0.046341 5.424398 6.976637 6.051148 7 -185.7693 14.45224 0.046336 5.414394 7.211723 6.140104 8 -183.4560 3.382990 0.054214 5.558193 7.600612 6.382863

8

Berdasarkan tabel 1 dapat dilihat bahwa lag optimum yang direkomendasikan adalah pada lag 3, dimana simbol bintang (*) banyak terdapat pada lag 3. Dimana nilai LR adalah 23.52223, FPE adalah 0.039987, dan AIC adalah 5.291934.

Uji Kausalitas Toda-Yamamoto

Uji kausalitas Toda-Yamamoto digunakan untuk menganalisa hubungan kausalitas antar variabel, sehingga dapat diketahui arah hubungan antar variabel yang diteliti. Sesuai dengan uji penentuan lag yang optimum, uji kausalitas Toda-Yamamoto akan dilakukan pada lag 3. Dalam uji kausalitas ini, apabila nilai probabilitasnya > 0,05 berarti variabel tersebut tidak terjadi hubungan kausalitas. Sebaliknya, ketika nilai probabilitas < 0,05 berarti variabel tersebut memiliki hubungan kausalitas.

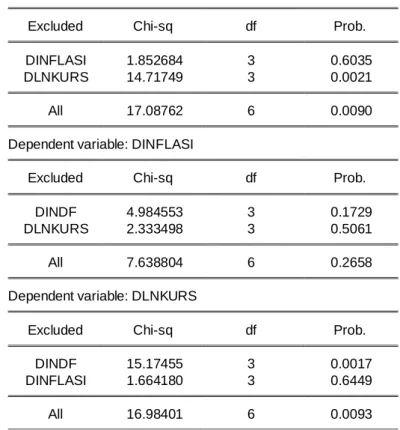

Tabel 2 Hasil Pengujian Kausalitas Toda-Yamamoto

Dependent variable: DINDF

Excluded Chi-sq df Prob.

DINFLASI 1.852684 3 0.6035 DLNKURS 14.71749 3 0.0021

All 17.08762 6 0.0090

Dependent variable: DINFLASI

Excluded Chi-sq df Prob.

DINDF 4.984553 3 0.1729 DLNKURS 2.333498 3 0.5061

All 7.638804 6 0.2658

Dependent variable: DLNKURS

Excluded Chi-sq df Prob.

DINDF 15.17455 3 0.0017 DINFLASI 1.664180 3 0.6449

All 16.98401 6 0.0093

Sumber: Data diolah, 2016

Berdasarkan tabel 2 menunjukan hasil dari pengujian kausalitas Toda-Yamamoto. Inflasi

tidak memiliki pengaruh yang signifikan terhadap return saham INDF (0,6035 > 0,05). Sedangkan

return saham INDF juga tidak memiliki pengaruh yang signifikan terhadap inflasi (0,1729 > 0,05).

9

probabilitasnya kurang dari 0,05 (0,0021 < 0,05). Sedangkan return saham INDF juga memiliki

pengaruh yang siginifikan terhadap nilai tukar (0,0017 < 0,05). Maka dari itu, antara nilai tukar dan return saham INDF memiliki hubungan dua arah. Inflasi tidak memiliki pengaruh yang signifikan terhadap nilai tukar karena probabilitas yang dihasilkan lebih besar dari 0,05 (0,6449 > 0,05). Sedangkan nilai tukar juga tidak memiliki hubungan yang signifikan terhadap inflasi (0,5061 > 0,05).

Uji Kointegrasi

Uji Kointegrasi dilakukan untuk mengetahui hubungan antar variabel dalam jangka panjang dan jangka pendek. Pendekatan yang dilakukan dalam uji kointegrasi pada penelitian ini menggunakan metode Johansen. Tahap pertama yang dilakukan adalah menentukan asumsi trend deterministiknya. Cara menentukannya adalah memilih asumsi trend deterministik yang memenuhi

kriteria Akaike Information Criterion (AIC) atau Schwarz Criterion (SC).

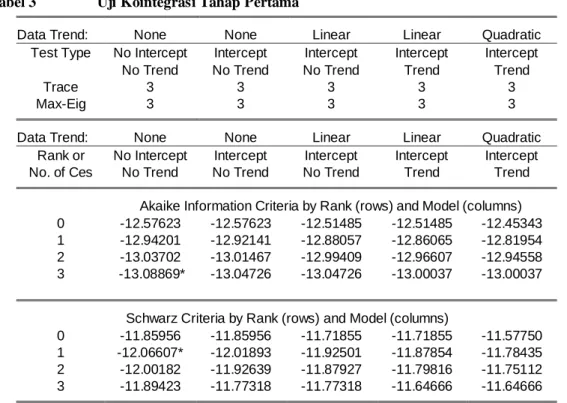

Tabel 3 Uji Kointegrasi Tahap Pertama

Data Trend: None None Linear Linear Quadratic Test Type No Intercept Intercept Intercept Intercept Intercept

No Trend No Trend No Trend Trend Trend

Trace 3 3 3 3 3

Max-Eig 3 3 3 3 3

Data Trend: None None Linear Linear Quadratic Rank or No Intercept Intercept Intercept Intercept Intercept No. of Ces No Trend No Trend No Trend Trend Trend

Akaike Information Criteria by Rank (rows) and Model (columns) 0 -12.57623 -12.57623 -12.51485 -12.51485 -12.45343 1 -12.94201 -12.92141 -12.88057 -12.86065 -12.81954 2 -13.03702 -13.01467 -12.99409 -12.96607 -12.94558 3 -13.08869* -13.04726 -13.04726 -13.00037 -13.00037

Schwarz Criteria by Rank (rows) and Model (columns)

0 -11.85956 -11.85956 -11.71855 -11.71855 -11.57750 1 -12.06607* -12.01893 -11.92501 -11.87854 -11.78435 2 -12.00182 -11.92639 -11.87927 -11.79816 -11.75112 3 -11.89423 -11.77318 -11.77318 -11.64666 -11.64666

Sumber: Data diolah, 2016

Dari hasil uji kointegrasi tahap pertama, dapat diambil keputusan bahwa asumsi yang

direkomendasikan adalah No Intercept dan No Trend, karena telah memenuhi kriteria AIC dan SC.

Setelah menentukan asumsi trend deterministic, selanjutnya adalah melakukan pengujian dengan

10

ditentukan. Jika nilai Trace statistic dan Max-Eigen statistic lebih besar daripada nilai

kritis/critical value maka dapat dinyatakan terdapat kointegrasi.

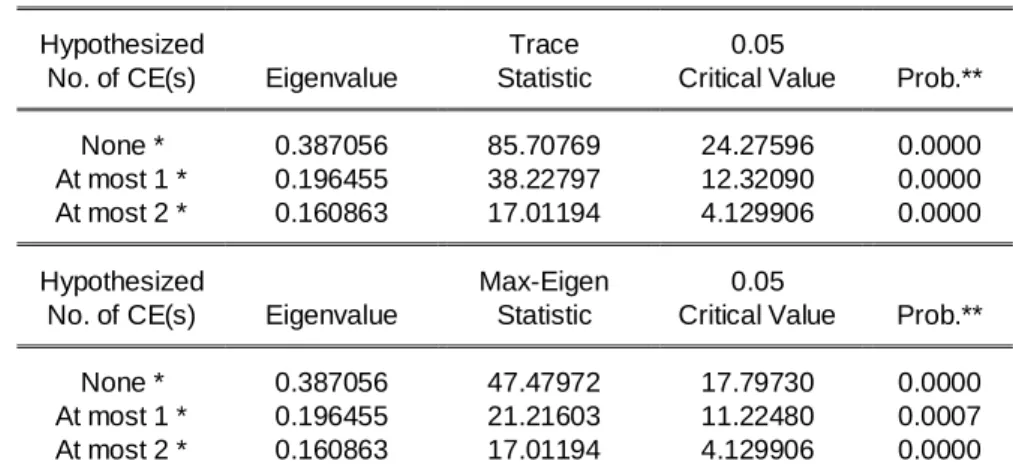

Tabel 4 Hasil Pengujian Kointegrasi Tahap Kedua

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.387056 85.70769 24.27596 0.0000 At most 1 * 0.196455 38.22797 12.32090 0.0000 At most 2 * 0.160863 17.01194 4.129906 0.0000

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.387056 47.47972 17.79730 0.0000 At most 1 * 0.196455 21.21603 11.22480 0.0007 At most 2 * 0.160863 17.01194 4.129906 0.0000

Tabel 4 menunjukan hasil pengujian dari uji kointegrasi menggunakan metode Johansen.

Pengujian pada asumsi trend determinitik no deterministic trend tersebut menunjukan bahwa antar

variabel penelitian tersebut terkointegrasi, karena nilai trace statistic 85,0943 > critical value

24,2759 dan juga nilai max-eigen statistic 47,47972 > critical value 17,7973.

Uji Vector Error Correction Model (VECM)

Penelitian ini menggunakan metode pengujian Vector Error Correction Model karena

data time series menunjukan stasioner pada 1st Difference dan hasil pengujian kointegrasi

menunjukan bahwa data time series telah terkointegrasi.

Uji Vector Error Correction Model ini digunakan untuk melihat hubungan jangka panjang dan jangka pendeknya. Jika nilai t-statistiknya lebih besar daripada t-tabelnya maka variabel tersebut berpengaruh signifikan dalam jangka panjang ataupun dalam jangka pendek. Penelitian ini menggunakan 102 observasi dan 3 variabel, maka dari itu df nya adalah 99 (df=n-k) dan menunjukan t-tabelnya adalah sebesar 1.66039. Dan berdasarkan uji lag optimum, lag yang digunakan pada uji VECM adalah lag 3.

Tabel 5 Nilai t-statistik Uji Vector Error Correction Model Jangka Panjang

INDF INFLASI KURS

INDF 1 7.41793 7.32146

INFLASI 1.91793 1 1.93676

KURS 0.09307 0.09522 1

11

Berdasarkan tabel 5 menunjukan hasil pengujian VECM jangka panjang. Variabel nilai

tukar (kurs) tidak berpengaruh signifikan terhadap return INDF (0,09307 < 1,66039). Namun

variabel inflasi berpengaruh signifikan terhadap return INDF (1,91793 > 1,66039). Return INDF

berpengaruh signifikan terhadap nilai tukar (7,32146 > 1,66039). Inflasi juga berpengaruh

signifikan terhadap nilai tukar (1,93676 > 1,66039). Return INDF berpengaruh signifikan terhadap

inflasi (7,41793 > 1,66039). Namun nilai tukar tidak berpengaruh signifikan terhadap inflasi (0,09522 < 1,66039).

Tabel 6 Nilai t-statistik Uji Vector Error Correction Model Jangka Pendek

t-statistik D(INDF) D(INFLASI) D(KURS) D(INDF(-1)) [ 1.24921] [ 2.37072] [ 1.79186] D(INDF(-2)) [-0.08322] [ 1.90767] [ 1.45535] D(INDF(-3)) [-0.82517] [ 1.36157] [ 1.06765] D(INFLASI(-1)) [ 1.42259] [-3.18108] [ 0.02575] D(INFLASI(-2)) [ 1.40174] [-3.96614] [ 0.93866] D(INFLASI(-3)) [ 0.72885] [-2.09058] [ 0.06531] D(KURS(-1)) [-1.18065] [-0.81729] [-5.18695] D(KURS(-2)) [ 1.81604] [-1.12077] [-6.20456] D(KURS(-3)) [ 0.78693] [-1.22470] [-1.91529] C [-0.15292] [ 0.06762] [ 0.14841]

Sumber: Data diolah, 2016

Pada tabel 6 menunjukan hasil dari pengujian VECM jangka pendek. Variabel inflasi

tidak berpengaruh signifikan terhadap return INDF pada semua lag, namun variabel nilai tukar

berpengaruh signifikan terhadap return INDF pada lag 2 (1,81604 > 1,66039). Variabel return

INDF berpengaruh signifikan terhadap inflasi pada lag 1 (2.37072 > 1.66039) dan juga signifikan pada lag 2 (1.90767 > 1.66039). Namun variabel nilai tukar tidak berpengaruh signifikan terhadap

inflasi. Variabel return INDF berpengaruh signifikan terhadap nilai tukar pada lag 1 (1.79186 >

1.66039), namun variabel inflasi tidak berpengaruh signifikan terhadap nilai tukar.

Impulse Response Function

Impulse Response Function (IRF) berfungsi menggambarkan ekspektasi n-periode ke depan dari kesalahan prediksi suatu variabel akibat inovasi dari variabel yang lain. Berikut hasil

analisis IRF dengan menggunakan perangkat lunak Eviews7:

Gambar 1 Grafik Hasil Uji Impulse Response Function (IRF)

-.08 -.04 .00 .04 .08 .12 2 4 6 8 10 12 14 16 18 20

Response of DINDF to DINDF

-.08 -.04 .00 .04 .08 .12 2 4 6 8 10 12 14 16 18 20

Response of DINDF to DINFLASI

-.08 -.04 .00 .04 .08 .12 2 4 6 8 10 12 14 16 18 20

Response of DINDF to DLNKURS

-.004 -.002 .000 .002 .004 .006 .008 2 4 6 8 10 12 14 16 18 20

Response of DINFLASI to DINDF

-.004 -.002 .000 .002 .004 .006 .008 2 4 6 8 10 12 14 16 18 20

Response of DINFLASI to DINFLASI

-.004 -.002 .000 .002 .004 .006 .008 2 4 6 8 10 12 14 16 18 20

Response of DINFLASI to DLNKURS

-.02 -.01 .00 .01 .02 .03 2 4 6 8 10 12 14 16 18 20

Response of DLNKURS to DINDF

-.02 -.01 .00 .01 .02 .03 2 4 6 8 10 12 14 16 18 20

Response of DLNKURS to DINFLASI

-.02 -.01 .00 .01 .02 .03 2 4 6 8 10 12 14 16 18 20

Response of DLNKURS to DLNKURS

12 Sumber: Data diolah, 2016

Pada gambar 1 terdapat grafik hasil pengujian IRF. Secara keseluruhan pergerakan

response shock yang terjadi membentuk pola yang sama antar variabel-variabel penelitian. Namun,

hanya response dari variabel-variabel itu sendiri yang menunjukkan shock positif.

Variance Decomposition

Variance Decomposition akan memberikan informasi mengenai proporsi dan pergerakan pengaruh shock pada sebuah variabel terhadap shock variabel yang lain pada periode saat ini dan

periode yang akan datang. Berikut hasil analisis variance decomposition dengan menggunakan

perangkat lunak Eviews7:

Tabel 7 Analisis Variance Decomposition

Variance Decomposition of DINDF:

Period S.E. DINDF DINFLASI DLNKURS

1 0.112133 100.0000 0.000000 0.000000 2 0.129806 98.33189 0.282670 1.385443 3 0.133470 93.76741 1.178336 5.054259 4 0.136577 91.74927 3.420017 4.830716 5 0.138916 89.60400 3.646220 6.749781 6 0.139251 89.36335 3.679409 6.957243 7 0.140046 88.35294 3.662384 7.984672 8 0.140660 87.72780 4.042276 8.229923 9 0.141027 87.44719 4.128579 8.424235 10 0.141246 87.19472 4.173164 8.632112 11 0.141369 87.04508 4.262572 8.692346 12 0.141551 86.90065 4.357219 8.742134 13 0.141705 86.81437 4.457554 8.728080

13 14 0.141830 86.68086 4.563152 8.755993 15 0.141915 86.59847 4.650480 8.751051 16 0.142036 86.52302 4.735767 8.741210 17 0.142155 86.43619 4.837062 8.726749 18 0.142256 86.34115 4.936175 8.722674 19 0.142353 86.26133 5.026307 8.712363 20 0.142465 86.18314 5.118059 8.698799

Variance Decomposition of DINFLASI:

Period S.E. DINDF DINFLASI DLNKURS

1 0.007049 3.995352 96.00465 0.000000 2 0.008406 10.36571 89.19725 0.437035 3 0.009034 17.47831 81.73935 0.782336 4 0.009423 18.81482 79.83770 1.347484 5 0.010135 18.29180 80.50656 1.201635 6 0.010856 18.67118 80.21894 1.109882 7 0.011472 20.25573 78.52166 1.222608 8 0.011952 20.97324 77.69365 1.333104 9 0.012432 21.29693 77.37169 1.331382 10 0.012947 21.61157 77.07252 1.315908 11 0.013445 22.01922 76.65121 1.329566 12 0.013897 22.36514 76.27771 1.357153 13 0.014330 22.65267 75.97480 1.372532 14 0.014763 22.88314 75.74216 1.374704 15 0.015186 23.08954 75.53115 1.379310 16 0.015594 23.28780 75.32166 1.390533 17 0.015989 23.47215 75.12843 1.399420 18 0.016376 23.63270 74.96366 1.403642 19 0.016755 23.77460 74.81709 1.408306 20 0.017126 23.90613 74.67949 1.414373

Variance Decomposition of DLNKURS:

Period S.E. DINDF DINFLASI DLNKURS

1 0.025284 8.918200 3.17E-05 91.08177 2 0.031533 28.97827 0.618483 70.40324 3 0.032403 30.98180 0.586212 68.43199 4 0.034066 29.41491 1.107275 69.47781 5 0.038068 31.27010 1.102955 67.62694 6 0.040654 32.87173 0.979031 66.14924 7 0.042033 33.08753 0.997490 65.91498 8 0.043795 33.39965 1.110296 65.49006 9 0.046136 34.00608 1.083728 64.91019 10 0.048015 34.27366 1.053316 64.67302 11 0.049500 34.52357 1.070036 64.40639 12 0.051140 34.81001 1.080735 64.10925 13 0.052919 35.02053 1.072944 63.90652 14 0.054498 35.19833 1.071582 63.73009 15 0.055934 35.38180 1.075704 63.54249 16 0.057424 35.53514 1.075995 63.38886 17 0.058929 35.66815 1.074703 63.25715 18 0.060337 35.79909 1.075289 63.12562 19 0.061687 35.91604 1.076449 63.00751 20 0.063045 36.01768 1.076584 62.90574

14

Tabel pertama merupakan hasil dari Variance Decomposition dari return INDF. Tampak

pada gambar tersebut, pada periode awal variabel return INDF sepenuhnya dipengaruhi oleh

dirinya sendiri yaitu 100%. Pada periode selanjutnya return INDF muncul pengaruh dari variabel

inflasi dan nilai tukar. Besar persentase pengaruh nilai tukar lebih tinggi dari pada pengaruh inflasi, yaitu sebesar 1% - 8%, sedangkan pengaruh inflasi hanya 1% - 4%. Namun yang paling

mendominasi adalah pengaruh dari return INDF itu sendiri.

Tabel kedua adalah hasil dari variance decomposition Inflasi. Pada awal periode, variabel

return INDF sudah memberikan pengaruh sebesar 4%, namun semakin lama periode semakin meningkat pengaruhnya. Inflasi juga dipengaruhi oleh variabel nilai tukar pada periode dua hingga 10, namun besarnya hanya 1%. Yang paling mendominasi pengaruhnya adalah variabel inflasi itu sendiri.

Tabel ketiga adalah hasil dari Variance Decomposition nilai tukar. Pada periode awal

hingga periode 10, nilai tukar dipengaruhi oleh return INDF dan inflasi. Return INDF mampu

mempengaruhi nilai tukar mencapai 38%. Namun inflasi pada awal periode memberikan pengaruh hanya 3% dan terus menurun hingga 1% pada periode 10.

Pembahasan

Hubungan Keterkaitan Antara Return INDF dan Inflasi

Dalam pengujian kausalitas dengan menggunakan metode Toda-Yamamoto ditemukan

bukti empiris bahwa tidak terjadi hubungan kausalitas dua arah antara return INDF dan inflasi.

Dengan hasil pengujian yang menunjukan bahwa return INDF tidak berhubungan signifikan

terhadap inflasi, maka ini menandakan bahwa perusahaan tersebut memiliki strategi untuk meminimalisir akan ketergantungan perusahaan tersebut terhadap kondisi ekternal perusahaan, contohnya kondisi makro yaitu inflasi. Selain itu, Indofood merupakan perusahaan emiten yang bergerak dibidang industri makan, minuman, dan barang konsumsi yang banyak dibutuhkan oleh masyarakat. Meskipun inflasinya meningkat, masyarakat tetap akan mengkonsumsi atau membeli barang kebutuhan pokok yang mereka butuhkan untuk kehidupan sehari-hari. Hal ini menjadikan Indofood tetap stabil karena tidak terjadi penurunan pendapatan meskipun tingginya tingkat inflasi. Hal ini dibuktikan pada penjualan bersih Indofood yang terus meningkat pada periode yang ditentukan yang tertera pada laporan keuangan.

15

Hasil penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Riantani dan Tambunan (2013) yang berjudul “Analisis Pengaruh Variabel Makro Ekonomi dan Indeks Global

terhadap Return Saham”, yang mengatakan inflasi sama sekali tidak berpengaruh terhadap return

saham. Selain itu juga sejalan dengan penelitian yang telah dilakukan oleh Halim (2013) yang

berjudul “Pengaruh Makro Ekonomi terhadap Return Saham Kapitalisasi Besar di BEI”, yang

menunjukan hasil secara parsial inflasi tidak berpengaruh terhadap return saham.

Hubungan Keterkaitan Antara Return INDF dan Nilai Tukar

Dalam pengujian kausalitas dengan menggunakan metode Toda-Yamamoto ditemukan

bukti empiris bahwa terdapat hubungan kausalitas dua arah antara return INDF dan nilai tukar.

Terdapat hubungan yang signifikan antara return INDF terhadap nilai tukar. Hal ini dapat

dijelaskan melalui dua teori. Yang pertama adalah teori good market approach, yang mana ketika

mata uang domestik terdepresiasi, maka perusahaan yang berorientasi ekspor/impor akan membayar biaya yang lebih tinggi dan nantinya akan mengurangi pendapatan dari perusahaan tersebut.Terkait dengan bahan baku, harga dan biaya bahan baku produksi perusahaan dipengaruhi oleh harga komoditas di pasar internasional, terutama harga gandum yang digunakan untuk memproduksi tepung terigu. Di sisi lain, perubahan harga komoditas juga akan mempengaruhi pendapatan dan keuntungan Indofood. Harga komoditas dipengaruhi oleh beberapa faktor antara lain:

• Tingkat penawaran dan permintaan produk; • Tingkat produksi global/dunia;

• Tingkat konsumsi dunia atas produk-produk tersebut; • Perkembangan perekonomian dunia pada umumnya.

Dalam mengurangi risiko tersebut, Indofood memperoleh manfaat dari ketangguhan model bisnis yang terdiri dari kegiatan usaha komoditas dan non-komoditas, sehingga gejolak harga komoditas tidak berpengaruh secara signifikan terhadap pendapatan dan keuntungan Indofood. Indofood juga membentuk pola hubungan kerja sama dan kemitraan dengan petani dan pemasok. Indofood juga melakukan simulasi harga komoditas terhadap harga jual, sehingga dapat mengeksekusi langkah secara cepat dan tepat untuk dapat mengantisipasi perubahan harga jual.

Selain itu, ketika rupiah terdepresiasi oleh USD, maka juga akan memberikan dampak negatif untuk perusahaan Indofood Sukses Makmur Tbk. Sebagai contoh, pada tahun 2015, Indofood Sukses Makmur Tbk mengalami penurunan laba bersih perusahaan akibat melemahny a

16

rupiah. Melemahnya mata uang Rupiah terhadap USD turut menekan kinerja Indofood Sukses Makmur Tbk. Tercatat, selama semester I 2015 laba bersih Indofood berada di level Rp 1,7 triliun,

turun 25% dari pencapaian periode yang sama tahun lalu yang mencapai Rp 2,3 triliun (sumber:

annual report Indofood.com). Penurunan laba bersih perusahaan yang nantinya tercatat pada laporan keuangan akan mengindikasikan bahwa kinerja perusahaan mengalami penurunan. Menyikapi hal ini, investor akan cenderung menjual saham INDF yang telah dipegangnya untuk meminimalisir terjadinya risiko kurs. Jika banyak investor yang menjual saham INDF, maka harga

saham tersebut akan turun dan secara otomatis return INDF juga mengalami penurunan.

Teori kedua yang dapat menjelaskan hubungan antara return INDF terhadap nilai tukar

adalah teori portofolio balance approach. Teori ini menjelaskan jika mata uang domestik

terdepresiasi, investor akan beranggapan bahwa perekonomian dalam negeri tersebut sedang tidak stabil. Maka dari itu investor akan cenderung melepaskan atau menjual sahamnya. Hal ini akan menyebabkan penurunan permintaan saham tersebut sehingga dapat menurunkan harga saham dan

nantinya juga akan mengurangi return dari saham tersebut.

Nilai tukar dengan return INDF juga signifikan pada pengujian kausalitas. Hal ini

mengindikasikan bahwa terdapat hubungan nilai tukar terhadap return INDF. Pengaruh nilai tukar

dan saham dapat dijelaskan melalui pasar uang dan pasar modal. Kurs dibentuk oleh pasar uang, dan saham dibentuk oleh pasar modal. Pasar modal sendiri berefek ke pasar uang. Misal, warga negara asing menganggap negara Indonesia memiliki pasar yang tidak jenuh. Hal ini dapat memicu warga negara asing untuk menanamkan modalnya di Indonesia dengan cara membeli saham di Indonesia. Semakin banyak warga negara asing membeli saham Indonesia, akan memicu indeks harga saham mengalami kenaikan, sehingga juga akan memberikan efek peningkatan valuta asing. Jika hal ini terjadi, maka akan terjadi apresiasi rupiah terhadap mata uang asing.

Hasil penelitian ini sejalan dengan penelitian yang telah dilakukan olek Kawai (2012) berjudul “Pengaruh inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB Terhadap Indeks Harga Saham Gabungan”, menunjukan bahwa nilai tukar yang berpengaruh signifikan terhadap pergerakan IHSG. Selain itu, penelitian yang dilakukan oleh Halim (2013) dengan judul

“Pengaruh Makro Ekonomi terhadap Return Saham Kapitalisasi Besar di BEI”, menunjukan

17

Hubungan Keterkaitan Antara Inflasi dan Nilai Tukar

Dalam pengujian kausalitas dengan menggunakan metode Toda-Yamamoto ditemukan bukti empiris bahwa tidak terjadi hubungan kausalitas antara inflasi dan nilai tukar. Inflasi tidak mampu menjelaskan nilai tukar, begitu juga sebaliknya, hal ini dikarenakan beberapa faktor. Salah satunya yaitu indikator inflasi yang sama sekali tidak dicerminkan oleh nilai tukar. Indikator inflasi antara lain adalah IHK (Indeks Harga Konsumen), IHPB (Indeks Harga Perdagangan Besar), dan GDP Bruto. Penyebab terjadinya inflasi di Indonesia memang salah satunya adalah depresiasi rupiah terhadap USD, namun hal ini bukan satu-satunya penyebab terjadinya inflasi di Indonesia. Banyak sebab-sebab terjadinya inflasi di Indonesia selain depresiasi rupiah terhadap USD, contohnya naiknya harga BBM, aksi spekulasi di sektor industri keuangan dan investasi, serta dampak dan pengaruh kebijakan moneter negara besar seperti Amerika Serikat. Selain itu gagal panen, gangguan alam, naik turunnya harga komoditas pangan, serta harga yang diatur oleh pemerintah seperti tarif listrik, dan tarif angkutan juga dapat memperngaruhi inflasi yang terjadi di Indonesia.

Selama ini, tinggi rendahnya inflasi memang bergantung pada kemampuan bank sentral

dalam mengatasi tingkat inflasi yang terjadi di Indonesia karena di Indonesia sejak Juli tahun 2005

sudah menggunakan kebijakan Inflation Targeting Framework (ITF). Kebijakan ITF mendorong

BI untuk tetap menjaga kestabilan harga-harga komoditas barang sekaligus menjaga stabilitas nilai tukar. Oleh sebab itu sasarannya adalah inflasi diupayakan agar tidak mengganggu kestabilan nilai tukar, dan begitu juga sebaliknya.

Penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Istiqomah (2011) yang berjudul “Pengaruh Investasi dan Inflasi terhadap Nilai Tukar Rupiah”. Penelitian tersebut menunjukan hasil bahwa inflasi tidak signifikan dengan nilai tukar.

Hubungan Jangka Panjang dan Jangka Pendek Return INDF dan Nilai Tukar

Pada pengujian VECM jangka panjang ditemukan bukti empiris bahwa inflasi

berpengaruh signifikan terhadap return INDF dan return INDF berpengaruh signifikan terhadap

inflasi. Pada pengujian jangka pendek, inflasi tidak berpengaruh signifikan terhadap return INDF

18

Pada jangka pendek Indofood tidak terpengaruh oleh pergerakan inflasi yang terjadi di Indonesia. Hal ini dibuktikan oleh penjualan bersih dan laba bersih yang dihasilkan Indofood yang terus tetap meningkat bahkan pada kondisi inflasi yang tinggi. Selain itu, hal ini juga mengindikasikan bahwa Indofood memiliki strategi untuk meminimalisir terjadinya risiko akibat inflasi yang terjadi di Indonesia.

Namun jika perusahaan Indofood lengah atau tidak memperhitungkan risiko inflasi untuk jangka panjang, maka akan terjadi kemungkinan yang buruk untuk perusahaan tersebut. Sesuai

dengan Arbitrage Pricing Theory yang menjelaskan bahwa return saham dipengaruhi oleh

beberapa faktor risiko. Salah satu risiko yang mempengaruhi perubahan return saham adalah

perubahan tingkat inflasi yang tidak diantisipasi sebelumnya. Kenaikan laju inflasi yang tidak diantisipasi tersebut akan meningkatkan harga barang dan jasa, sehingga konsumsi dalam jangka panjang akan menurun yang nantinya akan dapat mengurangi pendapatan perusahaan.

Selain itu, hasil pengujian statistik menunjukan bahwa return INDF juga mempunyai

pengaruh terhadap inflasi. Hal ini dapat terjadi karena perusahaan Indofood merupakan perusahaan barang konsumsi yang kuat di Indonesia. Indofood mempunyai beberapa divisi grup yang memproduksi barang/bahan yang dikonsumsi oleh masyrakat di Indonesia untuk kebutuhan sehari-hari.

Divisi CBP (Consumer Branded Product) merupakan divisi yang memproduksi mie

instan, dairy, makan ringan, penyedap makanan, nutrisi dan makanan khusus, dan minuman.

Divisi ini paling banyak menyumbangkan penjualan bersih untuk perusahaan Indofood pada setiap tahunnya. Divisi bogasari merupakan divisi yang memproduksi tepung terigu dan pasta. Divisi

Agribisisnis merupakan divisi yang memproduksi minyak goreng dan margarine. Tingginya

penjualan bersih yang dilakukan oleh Indofood akan menyebabkan tingginya juga laba bersih perusahaan tersebut sehingga dividen yang dibagikan untuk pemegang saham juga tinggi. Dari tabel 4.10 dapat ditarik kesimpulan bahwa konsumsi masyarakat terhadap barang produksi Indofood juga tinggi. Tingginya konsumsi masyarakat juga dapat dibuktikan dengan Indeks Harga Konsumen (IHK). IHK yang tinggi juga akan menyebabkan inflasi meningkat, karena indikator inflasi yang utama adalah IHK.

19

Hasil dari pengujian impulse response antara return INDF dengan inflasi menunjukan

respon yang negatif. Pada jangka pendek, respon negatif yang fluktuatif ditunjukan oleh return

INDF terhadap perubahan inflasi. Hal ini mengindikasikan perubahan inflasi yang terjadi akan

mengurangi atau memberikan dampak yang negatif untuk return INDF. Namun, respon kedua

variabel tersebut menuju keseimbangan jangka panjang, itu artinya respon return INDF terhadap

perubahan shock inflasi makin lama akan makin menghilang sehingga shock inflasi tidak

memberikan pengaruh yang permanen untuk return INDF.

Begitu juga yang terjadi dengan variance decomposition dari return INDF dan inflasi.

Shock yang terjadi pada return INDF dipengaruhi oleh inflasi, begitu juga sebaliknya. Shock yang

terjadi pada inflasi juga dipengaruhi oleh return INDF. Walaupun sebagian besar dipengaruhi oleh

dirinya sendiri.

Hubungan Jangka Panjang dan Jangka Pendek Return INDF dan Nilai Tukar

Pada pengujian VECM ditemukan bukti empiris bahwa return INDF memiliki pengaruh

hubungan jangka panjang dan jangka pendek yang signifikan terhadap nilai tukar. Pada pengujian

jangka panjang, return INDF berpengaruh signifikan terhadap nilai tukar. Tetapi, nilai tukar tidak

berpengaruh signifikan terhadap return INDF. Pada pengujian jangka pendek, return INDF

berpengaruh signifikan terhadap nilai tukar dan nilai tukar memiliki hubungan jangka pendek

terhadap return INDF.

Return saham INDF memiliki pengaruh jangka panjang dan jangka pendek terhadap nilai tukar. Untuk jangka pendek, dapat dijelaskan melalui pasar uang dan pasar modal. Nilai tukar (kurs) dibentuk oleh pasar uang, dan saham dibentuk oleh pasar modal. Pasar modal sendiri berefek ke pasar uang. Misal, warga negara asing menganggap negara Indonesia memiliki pasar yang tidak jenuh. Hal ini dapat memicu warga negara asing untuk menanamkan modalnya di Indonesia dengan cara membeli saham di Indonesia. Semakin banyak warga negara asing membeli saham Indonesia, akan memicu indeks harga saham mengalami kenaikan, sehingga juga akan berefek pada valuta asing. Jika hal ini terjadi, maka akan terjadi apresiasi rupiah terhadap mata uang asing. Namun dalam jangka panjang akan memungkinkan berdampak negatif terhadap nilai tukar, karena apabila warga negara asing atau investor asing tersebut ingin melikuidkan

20

investasinya, maka akan dikonversikan ke mata uang USD. Hal ini dapat memicu depresiasi rupiah terhadap USD.

Nilai tukar memberikan pengaruh jangka pendek terhadap return INDF. Hal ini

dibuktikan pada tahun 2014 terjadi penurunan laba bersih yang dihasilkan oleh Indofood mencapai 6,7% dari tahun sebelumnya karena pengaruh turunnya permintaan konsumen seiring dengan naiknya biaya akibat melemahnya rupiah. Namun pada jangka panjang nilai tukar tidak

memberikan pengaruh untuk return INDF, karena perusahaan Indofood cepat menanggapi hal-hal

buruk yang terjadi akibat dari terjadinya risiko nilai tukar.

Impulse responsereturn INDF terhadap nilai tukar bergerak pada menuju keseimbangan

pada periode 12 hingga periode 20. Hal ini mengindikasikan bahwa respon return INDF terhadap

shock perubahan nilai tukar pada jangka panjang bergerak stabil atau makin lama akan hilang

sehingga shock tersebut tidak meninggalkan pengaruh permanen terhadap return INDF.

Variance decomposition dari return INDF dipengaruhi oleh shock perubahan nilai tukar.

Namun pada jangka pendek, return INDF membuktikan mampu mendominasi respon perubahan

dirinya sendiri. Pada jangka panjang nilai tukar turut mempengaruhi return INDF yang besarnya

lebih besar dibandingkan pengaruh dari inflasi. Variance decomposition dari nilai tukar juga

dipengaruhi oleh return INDF yang besarnya semakin lama periode juga semakin tinggi

pengaruhnya.

Hubungan Jangka Panjang dan Jangka Pendek Inflasi dan Nilai Tukar

Pada pengujian VECM ditemukan bukti empiris bahwa inflasi memiliki pengaruh hubungan jangka panjang yang signifikan terhadap nilai tukar. Namun pada jangka pendek, kedua variabel tersebut tidak memiliki hubungan yang signifkan.

Pengaruh hubungan inflasi terhadap nilai tukar jangka panjang dapat dijelaskan melalui

teori Purchasing Power Parity (PPP) atau biasa disebut dengan paritas daya beli. Inflasi

merupakan kecenderungan naiknya harga barang dan jasa secara umum dan terjadi secara terus menerus. Jika inflasi meningkat maka harga barang di Indonesia mengalami kenaikan juga. Naiknya harga barang tersebut sama saja dengan turunnya nilai mata uang rupiah (daya beli uang). Dengan demikian inflasi juga dapat diartikan sebagai penurunan nilai mata uang terhadap barang dan jasa secara umum.

21

Pada dasarnya, kenaikan atau besarnya inflasi di Indonesia dapat mencerminkan pertumbuhan ekonomi di Indonesia, namun dalam jangka panjang. Tingkat inflasi yang tinggi akan memberikan dampak yang buruk untuk Indonesia. Tingginya tingkat inflasi dapat menyebabkan harga barang di Indonesia relatif lebih mahal dibandingkan dengan harga barang impor, yang nantinya akan mengakibatkan turunnya daya saing atas barang domestik tersebut di pasar internasional. Hal ini menyebabkan masyarakat Indonesia cenderung akan membeli barang impor yang lebih murah, dan akan memberikan dampak turunnya nilai ekspor dan naiknya nilai impor. Transaksi ekspor/impor membutuhkan konversi mata uang rupiah menjadi mata uang USD.

Jika demand mata uang USD meningkat, maka akan melemahkan mata uang rupiah. Maka dari itu

dapat disimpulkan, kenaikan harga yang menyebabkan kenaikan tingkat inflasi akan cenderung menurunkan daya saing produk asli Indonesia dan melemahkan nilai mata uang rupiah.

Impulse Response pada penelitian ini menunjukan respon inflasi terhadap perubahan nilai tukar menunjukan respon yang negatif, begitu juga respon nilai tukar terhadap perubahan inflasi. Dalam jangka pendek, respon dari masing-masing variabel terhadap variabel lain menunjukan fluktuatif. Hal ini mengindikasikan bahwa kenaikan inflasi akan mengakibatkan depresiasi nilai tukar rupiah terhadap USD. Namun inflasi menunjukan respon yang menuju keseimbangan dalam

jangka panjang. Jika impulse response menunjukan pergerakan yang semakin mendekati titik

keseimbangan (convergence) atau kembali ke keseimbangan sebelumnya, itu artinya respon suatu

variabel akibat suatu shock makin lama akan menghilang sehingga shock tersebut tidak

me-ninggalkan pengaruh permanen terhadap variabel tersebut.

Shock yang terjadi pada inflasi juga dipengaruhi oleh nilai tukar, begitu juga sebaliknya.

Hal ini dibuktikan pada hasil variance decomposition. Besarnya pengaruh dari variabel lain

terbilang sangat kecil bila dibandingkan dengan pengaruh dari dirinya sendiri.

Implikasi Hasil Penelitian

Dari pembahasan hasil penelitian, dapat dijadikan pertimbangan keputusan investor untuk menanamkan modalnya pada perusahaan emiten Indofood Sukses Makmur Tbk. Secara keseluruhan, kinerja dari perusahaan Indofood sangat baik karena perusahaan tersebut tidak rentan terhadap perubahan kondisi inflasi dan nilai tukar. Hal ini dapat dibuktikan dengan terus

22

meningkatnya penjualan bersih dan laba bersih dari perusahaan tersebut pada kondisi inflasi yang tinggi dan depresiasi rupiah yang terjadi.

Penjualan bersih dan laba bersih yang terus meningkat pada saat kondisi inflasi yang tinggi dan nilai tukar rupiah yang terdepresiasi oleh USD mengindikasikan bahwa kinerja yang baik pada perusahaan Indofood. Di tengah kondisi ekonomi yang seperti itu, perusahaan Indofood tidak terlalu terpengaruh terhadap kondisi makro yang terjadi di Indonesia. Perusahaan Indofood memiliki cara untuk meminimalisir risiko yang akan terjadi akibat terjadi kenaikan inflasi dan rupiah yang terus terdepresiasi oleh USD. Salah satu strategi Indofood adalah melakukan arahan stategi untuk meraih pertumbuhan melalui inovasi telah dilaksanakan dengan baik. Inovasi yang dilakukan adalah dengan cara peluncuran kategori-kategori produk yang baru, serta banyaknya peluncuran berbagai produk baru. Selain itu, Indofood juga tetap berhati-hati terhadap potensi pelemahan nilai tukar rupiah dan perlambatan pemulihan ekonomi domestik.

Selain itu, laba per saham yang memiliki kecenderungan trend meningkat. Hal ini mengindikasikan Indofood Sukses Makmur Tbk juga dapat memberikan laba per saham yang terus meningkat dari tahun ke tahunnya selama periode yang ditentukan. Hal ini merupakan informasi yang baik untuk pemegang saham atau calon investor.

E. PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk mengetahui hubungan keterkaitan antara return INDF,

inflasi dan nilai tukar. Selain itu penelitian ini juga bertujuan untuk mengetahui hubungan jangka panjang dan jangka pendek antar variabel tersebut. Berdasarkan hasil pengujian menggunakan uji

Kausalitas Toda-Yamamoto dan Vector Error Correction Model (VECM), dapat disimpulkan

berbagai hal sebagai berikut:

1. Tidak terjadi hubungan kausalitas antara return INDF dan inflasi. Hal ini

mengindikasikan bahwa perusahaan Indofood tidak rentan terhadap kondisi inflasi. Hasil penelitian tersebut dapat dibuktikan dengan terus meningkatnya penjualan bersih, laba bersih, dan laba per saham yang dihasilkan oleh perusahaan Indofood.

2. Pada hubungan jangka pendek inflasi tidak memberikan pengaruh terhadap return INDF,

namun pada jangka panjang inflasi menunjukan potensi untuk berpengaruh terhadap

return INDF jika perusahaan tersebut tidak mengantisipasi terjadinya risiko inflasi,

karena Arbitrage Pricing Theory menjelaskan return saham dapat dipengaruhi oleh

perubahan inflasi. Pada hubungan jangka panjang dan jangka pendek return INDF

23

3. Terjadi hubungan kausalitas dua arah antara return INDF dan nilai tukar. Return INDF

dapat berpengaruh terhadap nilai tukar dapat dijelaskan melalui teori good market

approach dan teori portofolio balance approach. Nilai tukar dapat berpengaruh terhadap

return INDF dapat dijelaskan melalui hubungan pasar uang dan pasar modal.

4. Pada jangka pendek terdapat hubungan yang signifikan antara return INDF dan nilai

tukar. Hal ini dapat dijelaskan melalui hubungan pasar uang dan pasar modal. Pada

jangka pendek nilai tukar mempengaruhi return INDF namun pada panjang nilai tukar

tidak mempengaruhi return INDF.

5. Tidak terjadi hubungan kausalitas antara inflasi dan nilai tukar. Hal ini terjadi karena

pada periode waktu penelitian, Indonesia telah menggunakan kebijakan ITF dimana kebijakan tersebut menjaga kestabilan harga-harga komoditas barang sekaligus menjaga stabilitas nilai tukar. Oleh sebab itu sasarannya adalah inflasi diupayakan agar tidak mengganggu kestabilan nilai tukar, dan begitu juga sebaliknya.

6. Pada jangka panjang dan jangka pendek, nilai tukar tidak dapat mempengaruhi inflasi.

Pada jangka pendek, inflasi juga tidak dapat mempengaruhi nilai tukar. Namun, pada jangka panjang inflasi mampu memberikan pengaruh untuk nilai tukar. Hal ini dapat

dijelaskan melalui teori Purchasing Power Parity (PPP) atau teori paritas daya beli.

Saran

Beberapa saran yang didapat dari penelitian ini adalah sebagai berikut:

1. Bagi Investor

Perusahaan Indofood Sukses Makmur Tbk dapat menjadi salah satu pertimbangan yang baik untuk berinvestasi di pasar modal. Karena perusahaan Indofood merupakan perusahaan emiten yang memiliki kinerja perusahaan yang baik yang dapat dicerminkan melalui laporan keuangannya. Perusahaan tersebut juga tidak rentan terhadap makro ekonomi yang dapat dibuktikan dengan terus meningkatnya penjualan dan laba bersih ditengah kondisi makro yang kurang mendukung.

2. Bagi Perusahaan

Akan lebih baik apabila perusahaan dapat memperluas pasar ekspor dan lebih banyak melakukan inovasi produk guna menghadapi MEA (Masyarakat Ekonomi Asean) di tahun yang akan datang.

3. Bagi Akademisi

Penelitian ini perlu dikembangkan lebih lanjut dengan melihat kondisi fundamental dan teknikal dari perusahaan. Dan juga perlu menambah variabel makro ekonomi yang

24

F. DAFTAR PUSTAKA

Adisetiawan. 2012. Kausalitas BI Rate, Inflasi, dan Indeks Harga Saham. Manajemen & Bisnis,

Volume 11, Nomor 2, September 2012.

Ang, Robert. 1997. Buku Pintar : Pasar Modal Indonesia. Jakarta : Mediasoft Indonesia.

Arikunto, S. 2002. Prosedur Penelitian, Suatu Pendekatan Praktek. Jakarta : PT Rineka Cipta.

Ayu, I Gusti dan Suwarta, I Ketut, 2014. Pengaruh Faktor Fundamental dan Ekonomi Makro

Pada Return Saham Perusahaan Consumer Good. Jurnal Akuntansi. Volume 8 No 3. Universitas Udayana.

Azwar Saifuddin. 2001. Metode Penelitian. Yogyakarta : Pustaka Pelajar

Bank Indonesia. 2015. Data Inflasi. www.bi.go.iddiakses pada November 2015

Boediono. 2005. Seri Sinopsis Pengantar Ilmu Ekonomi No 2 : Ekonomi Makro, Edisi Ke-1.

Yogyakarta : Badan Penerbit Fakultas Ekonomi (BPFP).

Chen N.F., R. Roll and S.A. Ross. 1986. Economic Forces and the Stock Market. Journal of

Business. Vol. 59, No. 3.

Darmadji, Tjiptono dan Hendy M, Fakhrudin. 2001. Pasar Modal di Indonesia. Jakarta : Salemba

Empat.

Dornbusch, R., and S. Fischer. 1980. Exchange Rates and the Current Account. American

Economic Review 70 (December): 960-971.

Franke, J.A. 1993. Monetary and Portfolio-Balance Models of the Determination of Exchange

Rates. Chambridge : MIT Press.

Halim, Livia. 2013. Pengaruh Makro Ekonomi terhadap Return Saham Kapitalisasi Besar di

Bursa Efek Indonesia. FINESTA Volume 1 No 2. Surabaya : Universitas Kristen Petra.

Hardiningsih et al. 2002. Pengaruh faktor fundamental dan resiko ekonomi terhadap retrun saham

pada perusahaan di BEJ, studi kasus basic industry & chemical. Jurnal strategi bisnis. Semarang : Universitas Diponegoro.

Husnan, Suad. 2003. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi ke-3. Yogyakarta

: AMP YKPN.

Jogiyanto, 1998. Teori Portofolio dan Analisis Investasi. Edisi Ke-3. Yogyakarta : Badan Penerbit

Fakultas Ekonomi (BPFE).

Kewal, Suramaya Suci. 2012. Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB

Terhadap IHSG. Jurnal Economia. Volume 8 Nomor 1. Palembang : STIE Musi.

Mankiw, N. Greorgy. 2000. Teori Makro Ekonomi. Edisi Keempat. Alih Bahasa : Imam

Nurmawam. Jakarta : Erlangga

Maski, Ghozali dkk. 2004. Dampak Pengumuman Stock Split terhadap Return, Variabilitas

Tingkat Keuntungan dan Aktivitas Volume Perdagangan Saham. Jurnal Aplikasi Manajemen. Vol.2 No.3. Desember 2004.

Masood, Bellalah, Chaudhary, Mansour, dan Teulon. 2010. Cointegration of Baltic Stock Markets

in the Financial Tsunami: Empirical Evidence. International Journal Of Business. Volume 15 Nomor 1. ISSN.

Mishkin, Frederic S. 2009. The Economics of Money, Banking, and Financial Markets. Edisi 8.

Jakarta : Salemba Empat.

Nasrudin, Muhammad dan Surya, Indra. 2004. Aspek Hukum Pasar Modal Indonesia. Jakarta :

Fajar Interpratama Offset.

Riantani, Suskim dan Tambunan, Maria. 2013. Analisis Pengaruh Variabel Makroekonomi dan

Indeks Gloal terhadap Return Saham. Seminar Nasional teknologi informasi & Komunikasi Terapan. Bandung : Universitas Widyagama

Soliha, Euis; Taswan. 2002. Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan Serta

Beberapa Faktor yang Mempengaruhinya. Jurnal Bisnis dan Ekonomi. STIE Stikubank Semarang.

Sunariyah. 2003. Pengantar Pengetahuan Pasar Modal. Yogyakarta : UUP AMP YKPN.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi : Teori dan Aplikasi. Edisi Ke-1. Yogyakarta

25

Utami, Mudji, Mudjilah Rahayu. 2003. Peranan dari Profitabilitas, Suku Bunga, Inflasi, dan Nilai

Tukar dalam Mempengaruhi Pasar Modal Indonesia Selama Krisis Ekonomi. Jurnal Manajemen & Kewirausahaan. Volume 5 No. 2. Universitas Surabaya.

Yahoo Finance. 2015. Data Historis Harga Saham. www.finance.yahoo.com diakses pada