ANALISIS KOMPARATIF KETERKAITAN

INFLASI DENGAN NILAI TUKAR RIIL

DI KAWASAN ASIA (ASEAN+3) DAN

NON ASIA (UNI EROPA, AMERIKA UTARA)

OLEH

ARIE JAYANTHY FITRIA ANDI FAUZI H14103085

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

ARIE JAYANTHY FITRIA ANDI FAUZI. Analisis Komparatif Keterkaitan Inflasi dengan Nilai Tukar Riil di Kawasan Asia (ASEAN+3) dan Non Asia (Uni Eropa, Amerika Utara) (dibimbing oleh NOER AZAM ACHSANI dan PITER ABDULLAH).

Inflasi selalu menjadi salah satu isu makroekonomi yang dianggap sangat penting. Hal ini dikarenakan stabilitas harga yang merupakan salah satu ukuran stabilitas ekonomi sangat berkaitan dengan fenomena inflasi. Inflasi dapat menjadi ancaman kondisi perekonomian diseluruh dunia terutama dikarenakan kecenderungan meningkatnya laju inflasi, baik di kawasan Asia dan non Asia. Dengan demikian menelaah lebih lanjut faktor-faktor yang berkaitan dengan perilaku inflasi perlu dilakukan. Nilai tukar riil yang menjadi salah satu faktor yang berkaitan dengan inflasi akan menjadi fokus dalam penelitian ini.

Kekuatan pengaruh nilai tukar terhadap inflasi itu sendiri tergantung pada sistem nilai tukar apa yang digunakan di suatu negara. Asian Financial Crisis (AFC) yang terjadi pada pertengahan 1997 menyebabkan nilai tukar domestik negara-negara ASEAN dan bahkan beberapa negara Asia Timur terdepresiasi tajam. Akibat krisis ini pula, pada akhirnya di bulan Agustus 1997 Indonesia menerapkan floating exchange rate system (sistem nilai tukar mengambang bebas). Pada sistem nilai tukar mengambang bebas, fluktuasi nilai tukar dapat berdampak kuat pada tingkat harga yang berlaku pada suatu negara dimana pengaruhnya dapat dilihat melalui saluran agregat demand (permintaan agregat) dan agregat supply (penawaran agregat). Pada sisi penawaran agregat, depresiasi mata uang domestik dapat mempengaruhi tingkat harga secara langsung melalui barang-barang impor yang dibayarkan konsumen domestik. Akan tetapi kondisi ini terjadi jika negara tersebut merupakan international price taker (negara penerima harga internasional). Pengaruh tidak langsung dari depresiasi mata uang terhadap tingkat harga suatu negara dapat dilihat dari harga imported intermediate goods (barang-barang modal yang diimpor) oleh produsen sebagai input. Melemahnya nilai tukar akan mengakibatkan harga input tersebut semakin mahal, sehingga mengakibatkan biaya produksi semakin tinggi. Produsen tentunya akan membebankan kenaikan biaya ini kepada harga barang yang akan dibayarkan oleh konsumen. Akibatnya tingkat harga di negara tersebut secara agregat meningkat atau bila terjadi secara terus-menerus akan menimbulkan inflasi. Dengan kata lain, fluktuasi nilai tukar yang lebih tinggi akan mempengaruhi sasaran-sasaran laju inflasi, laju pertumbuhan dan keseimbangan neraca pembayaran yang hendak dicapai oleh kebijakan ekonomi makro.

di berbagai kawasan di dunia, dalam hal ini adalah kawasan Asia (ASEAN+3) dan non Asia (Uni Eropa, Amerika Utara).

Penelitian ini menggunakan data sekunder dalam bentuk data panel yaitu gabungan data deret waktu tahunan periode 1991 sampai 2005 dan data cross-section yang diperoleh dari berbagai sumber diantaranya International Financial Statistic (IFS) dari International Monetary Fund (IMF), Bloomberg, dan sebagainya. Model penelitian ini mengacu pada model Kamin dan Klau (2003). Adapun ruang lingkup penelitian untuk kawasan Asia mengambil sampel lima negara utama ASEAN yaitu Indonesia, Malaysia, Singapura, Thailand, dan Filipina. Terkait dengan perdagangan bebas ASEAN maka dimasukkan pula tiga negara lainnya yaitu Jepang, China, dan Korea Selatan. Untuk kawasan non Asia, penelitian ini melibatkan sampel Uni Eropa dan Amerika Utara. Dalam hal ini Uni Eropa diwakili oleh delapan negara yaitu Inggris, Perancis, Jerman, Belanda, Belgia, Denmark, Swedia, dan Norwegia. Sedangkan negara-negara yang termasuk dalam Amerika Utara adalah Amerika Serikat, Kanada, dan Meksiko.

Hasil analisis eksploratif dan Granger Causality Test untuk melihat hubungan keterkaitan inflasi dengan nilai tukar riil menunjukkan bahwa ternyata terdapat korelasi yang kuat antara pergerakan inflasi dengan nilai tukar riil di sebagian besar negara-negara. Pada kawasan Asia yang berlaku adalah hubungan kausalitas satu arah dimana baik tingkat depresiasi nilai tukar nominal maupun tingkat nilai tukar riil secara signifikan memiliki pengaruh terhadap laju inflasi. Sedangkan untuk kawasan non Asia hubungan kausalitas satu arah justru terjadi dimana laju inflasi yang memiliki pengaruh secara signifikan baik terhadap tingkat depresiasi nilai tukar nominal maupun tingkat nilai tukar riil.

Selanjutnya metode panel data dengan model fixed effect (efek tetap) atau dapat disebut General Least Square (GLS) disertai pembobotan cross section pada model seluruh kawasan, menunjukkan hasil interaksi dummy kawasan dengan setiap variabel yang mempengaruhi laju inflasi ternyata signifikan. Hal ini menunjukkan model dapat dibagi menjadi dua yaitu model kawasan Asia dan model kawasan non Asia. Ditemukan bahwa terdapat perbedaan pola perilaku variabel RER1, DPF, DE terhadap laju inflasi antara kawasan Asia dan non Asia. Dummy krisis yang dimasukkan dalam model menunjukkan bahwa adanya perbedaan perilaku inflasi antara sebelum dan sesudah terjadinya Asian Financial Crisis (AFC) hanya berlaku di kawasan Asia. Selain itu, ditemukan bahwa respon/kepekaan inflasi terhadap perubahan nilai tukar riil lebih tinggi di kawasan Asia dibandingkan kawasan non Asia.

ANALISIS KOMPARATIF KETERKAITAN

INFLASI DENGAN NILAI TUKAR RIIL

DI KAWASAN ASIA (ASEAN+3) DAN

NON ASIA (UNI EROPA, AMERIKA UTARA)

Oleh

ARIE JAYANTHY FITRIA ANDI FAUZI H14103085

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Arie Jayanthy Fitria Andi Fauzi Nomor Registrasi Pokok : H14103085

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Komparatif Keterkaitan Inflasi dengan Nilai Tukar Riil di Kawasan Asia (ASEAN+3) dan Non Asia (Uni Eropa, Amerika

Utara)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui,

Dosen Pembimbing I, Dosen Pembimbing II,

Noer Azam Achsani, Ph. D. Piter Abdullah, M.A. NIP. 132 014 445 PPSK- Bank Indonesia

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

RIWAYAT HIDUP

Arie Jayanthy Fitria Andi Fauzi. Dilahirkan pada tanggal 14 Juni 1986 di Malang, sebuah kota yang berada di Provinsi Jawa Timur. Penulis anak terakhir dari tiga bersaudara, dari pasangan Achmad Fauzi Fauzan dan Sayekti Daruningsih. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Negeri Panaragan 1 Bogor, kemudian melanjutkan ke SLTP Negeri 1 Bogor dan lulus pada tahun 2000. Pada tahun yang sama penulis diterima di SMU Negeri 3 Bogor dan lulus pada tahun 2003.

Pada tahun 2003 penulis melanjutkan studinya ke jenjang yang lebih tinggi di kota tempat tinggalnya selama 15 tahun ini. Institut Pertanian Bogor (IPB) menjadi pilihan penulis dengan harapan besar agar dapat memperoleh ilmu dan mengembangkan pola pikir, sehingga menjadi sumber daya yang berguna bagi pembangunan Indonesia tercinta. Penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Departemen Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen (FEM).

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis ucapkan kepada Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis mendapat kemudahan serta kemampuan dalam menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Komparatif Keterkaitan Inflasi dengan Nilai Tukar Riil di Kawasan Asia (ASEAN+3) dan Non Asia (Uni Eropa, Amerika Utara)”. Kajian terhadap inflasi dan nilai tukar merupakan topik yang sangat menarik karena diharapkan dapat memberikan sumbangan pemikiran terhadap upaya menjaga stabilitas makroekonomi di Indonesia. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Disamping hal tersebut, skripsi ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan, perhatian, dan dorongan semangat sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terimakasih dan penghargaan penulis sampaikan kepada:

1. Noer Azam Achsani, Ph.D dan Piter Abdullah, M.A dari Pusat Pendidikan dan Studi Kebanksentralan (PPSK) Bank Indonesia selaku dosen pembimbing yang telah memberikan ilmu serta bimbingan dengan sabar kepada penulis baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Syamsul Hidayat Pasaribu, S.E., M.Si dan Jaenal Effendi, M.A selaku dosen penguji utama dan komisi pendidikan, yang telah memberikan saran-saran dan ilmu yang bermanfaat.

3. Sahara, M.Si, Tanti Novianti, M.Si, Widyastutik, M.Si, Lindawati, S.Pi, dan seluruh civitas Departemen Ilmu Ekonomi atas pengalaman yang berharga.

5. Seluruh teman IE angkatan 40. Teman-teman seperjuangan Heni, Dian VP, Apsari, Gilman, Bunda, Andin, Ratih, Echa, Weni, Abah, Kakek, Yogi, Kak Edi Sumanto, Kak Nova Mardianti, Kak Fickry, Kak Ade Holis, teman-teman angkatan 37, 38, 39, 41 dan 42.

6. Pihak-pihak lain yang telah membantu penulis dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan. Semua saran dan kritikan dari berbagai pihak merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. Meskipun demikian, apabila terdapat kesalahan dalam penelitian ini, hal ini sepenuhnya merupakan tanggung jawab penulis. Akhirnya penulis mengucapkan terima kasih kepada seluruh pihak yang telah membantu dalam proses penyelesaian skripsi ini. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Agustus 2007

DAFTAR ISI

Halaman

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan dan Manfaat Penelitian ... 9

1.4. Ruang Lingkup Penelitian ... 10

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Inflasi . ... 11

2.2. Nilai Tukar ... 14

2.2.1. Sistem Nilai Tukar ... 15

2.3. Kaitan Inflasi dengan Nilai Tukar ... 17

2.4. Kaitan Inflasi dengan Senjang Output (GDP Gap) ... 19

2.5. Kaitan Inflasi dengan Ekspektasi Inflasi.. ... 20

2.6. Penelitian-Penelitian Terdahulu ... 21

2.7. Kerangka Pemikiran ... 23

III.METODE PENELITIAN 3.1. Data ... 25

3.2. Metode Analisis Data ... 26

3.2.1. Analisis Eksploratif. ... 26

3.2.2. Granger Causality Test. ... 27

3.2.3. Metode Hodrick-Prescott Filter... 28

3.2.4. Model Panel Data ... 29

3.2.5. Evaluasi Model ... 38

3.3. Model Penelitian ... 40

3.4. Batasan dalam Penelitian ... 42

ANALISIS KOMPARATIF KETERKAITAN

INFLASI DENGAN NILAI TUKAR RIIL

DI KAWASAN ASIA (ASEAN+3) DAN

NON ASIA (UNI EROPA, AMERIKA UTARA)

OLEH

ARIE JAYANTHY FITRIA ANDI FAUZI H14103085

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

ARIE JAYANTHY FITRIA ANDI FAUZI. Analisis Komparatif Keterkaitan Inflasi dengan Nilai Tukar Riil di Kawasan Asia (ASEAN+3) dan Non Asia (Uni Eropa, Amerika Utara) (dibimbing oleh NOER AZAM ACHSANI dan PITER ABDULLAH).

Inflasi selalu menjadi salah satu isu makroekonomi yang dianggap sangat penting. Hal ini dikarenakan stabilitas harga yang merupakan salah satu ukuran stabilitas ekonomi sangat berkaitan dengan fenomena inflasi. Inflasi dapat menjadi ancaman kondisi perekonomian diseluruh dunia terutama dikarenakan kecenderungan meningkatnya laju inflasi, baik di kawasan Asia dan non Asia. Dengan demikian menelaah lebih lanjut faktor-faktor yang berkaitan dengan perilaku inflasi perlu dilakukan. Nilai tukar riil yang menjadi salah satu faktor yang berkaitan dengan inflasi akan menjadi fokus dalam penelitian ini.

Kekuatan pengaruh nilai tukar terhadap inflasi itu sendiri tergantung pada sistem nilai tukar apa yang digunakan di suatu negara. Asian Financial Crisis (AFC) yang terjadi pada pertengahan 1997 menyebabkan nilai tukar domestik negara-negara ASEAN dan bahkan beberapa negara Asia Timur terdepresiasi tajam. Akibat krisis ini pula, pada akhirnya di bulan Agustus 1997 Indonesia menerapkan floating exchange rate system (sistem nilai tukar mengambang bebas). Pada sistem nilai tukar mengambang bebas, fluktuasi nilai tukar dapat berdampak kuat pada tingkat harga yang berlaku pada suatu negara dimana pengaruhnya dapat dilihat melalui saluran agregat demand (permintaan agregat) dan agregat supply (penawaran agregat). Pada sisi penawaran agregat, depresiasi mata uang domestik dapat mempengaruhi tingkat harga secara langsung melalui barang-barang impor yang dibayarkan konsumen domestik. Akan tetapi kondisi ini terjadi jika negara tersebut merupakan international price taker (negara penerima harga internasional). Pengaruh tidak langsung dari depresiasi mata uang terhadap tingkat harga suatu negara dapat dilihat dari harga imported intermediate goods (barang-barang modal yang diimpor) oleh produsen sebagai input. Melemahnya nilai tukar akan mengakibatkan harga input tersebut semakin mahal, sehingga mengakibatkan biaya produksi semakin tinggi. Produsen tentunya akan membebankan kenaikan biaya ini kepada harga barang yang akan dibayarkan oleh konsumen. Akibatnya tingkat harga di negara tersebut secara agregat meningkat atau bila terjadi secara terus-menerus akan menimbulkan inflasi. Dengan kata lain, fluktuasi nilai tukar yang lebih tinggi akan mempengaruhi sasaran-sasaran laju inflasi, laju pertumbuhan dan keseimbangan neraca pembayaran yang hendak dicapai oleh kebijakan ekonomi makro.

di berbagai kawasan di dunia, dalam hal ini adalah kawasan Asia (ASEAN+3) dan non Asia (Uni Eropa, Amerika Utara).

Penelitian ini menggunakan data sekunder dalam bentuk data panel yaitu gabungan data deret waktu tahunan periode 1991 sampai 2005 dan data cross-section yang diperoleh dari berbagai sumber diantaranya International Financial Statistic (IFS) dari International Monetary Fund (IMF), Bloomberg, dan sebagainya. Model penelitian ini mengacu pada model Kamin dan Klau (2003). Adapun ruang lingkup penelitian untuk kawasan Asia mengambil sampel lima negara utama ASEAN yaitu Indonesia, Malaysia, Singapura, Thailand, dan Filipina. Terkait dengan perdagangan bebas ASEAN maka dimasukkan pula tiga negara lainnya yaitu Jepang, China, dan Korea Selatan. Untuk kawasan non Asia, penelitian ini melibatkan sampel Uni Eropa dan Amerika Utara. Dalam hal ini Uni Eropa diwakili oleh delapan negara yaitu Inggris, Perancis, Jerman, Belanda, Belgia, Denmark, Swedia, dan Norwegia. Sedangkan negara-negara yang termasuk dalam Amerika Utara adalah Amerika Serikat, Kanada, dan Meksiko.

Hasil analisis eksploratif dan Granger Causality Test untuk melihat hubungan keterkaitan inflasi dengan nilai tukar riil menunjukkan bahwa ternyata terdapat korelasi yang kuat antara pergerakan inflasi dengan nilai tukar riil di sebagian besar negara-negara. Pada kawasan Asia yang berlaku adalah hubungan kausalitas satu arah dimana baik tingkat depresiasi nilai tukar nominal maupun tingkat nilai tukar riil secara signifikan memiliki pengaruh terhadap laju inflasi. Sedangkan untuk kawasan non Asia hubungan kausalitas satu arah justru terjadi dimana laju inflasi yang memiliki pengaruh secara signifikan baik terhadap tingkat depresiasi nilai tukar nominal maupun tingkat nilai tukar riil.

Selanjutnya metode panel data dengan model fixed effect (efek tetap) atau dapat disebut General Least Square (GLS) disertai pembobotan cross section pada model seluruh kawasan, menunjukkan hasil interaksi dummy kawasan dengan setiap variabel yang mempengaruhi laju inflasi ternyata signifikan. Hal ini menunjukkan model dapat dibagi menjadi dua yaitu model kawasan Asia dan model kawasan non Asia. Ditemukan bahwa terdapat perbedaan pola perilaku variabel RER1, DPF, DE terhadap laju inflasi antara kawasan Asia dan non Asia. Dummy krisis yang dimasukkan dalam model menunjukkan bahwa adanya perbedaan perilaku inflasi antara sebelum dan sesudah terjadinya Asian Financial Crisis (AFC) hanya berlaku di kawasan Asia. Selain itu, ditemukan bahwa respon/kepekaan inflasi terhadap perubahan nilai tukar riil lebih tinggi di kawasan Asia dibandingkan kawasan non Asia.

ANALISIS KOMPARATIF KETERKAITAN

INFLASI DENGAN NILAI TUKAR RIIL

DI KAWASAN ASIA (ASEAN+3) DAN

NON ASIA (UNI EROPA, AMERIKA UTARA)

Oleh

ARIE JAYANTHY FITRIA ANDI FAUZI H14103085

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Arie Jayanthy Fitria Andi Fauzi Nomor Registrasi Pokok : H14103085

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Komparatif Keterkaitan Inflasi dengan Nilai Tukar Riil di Kawasan Asia (ASEAN+3) dan Non Asia (Uni Eropa, Amerika

Utara)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui,

Dosen Pembimbing I, Dosen Pembimbing II,

Noer Azam Achsani, Ph. D. Piter Abdullah, M.A. NIP. 132 014 445 PPSK- Bank Indonesia

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

RIWAYAT HIDUP

Arie Jayanthy Fitria Andi Fauzi. Dilahirkan pada tanggal 14 Juni 1986 di Malang, sebuah kota yang berada di Provinsi Jawa Timur. Penulis anak terakhir dari tiga bersaudara, dari pasangan Achmad Fauzi Fauzan dan Sayekti Daruningsih. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Negeri Panaragan 1 Bogor, kemudian melanjutkan ke SLTP Negeri 1 Bogor dan lulus pada tahun 2000. Pada tahun yang sama penulis diterima di SMU Negeri 3 Bogor dan lulus pada tahun 2003.

Pada tahun 2003 penulis melanjutkan studinya ke jenjang yang lebih tinggi di kota tempat tinggalnya selama 15 tahun ini. Institut Pertanian Bogor (IPB) menjadi pilihan penulis dengan harapan besar agar dapat memperoleh ilmu dan mengembangkan pola pikir, sehingga menjadi sumber daya yang berguna bagi pembangunan Indonesia tercinta. Penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Departemen Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen (FEM).

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis ucapkan kepada Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis mendapat kemudahan serta kemampuan dalam menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Komparatif Keterkaitan Inflasi dengan Nilai Tukar Riil di Kawasan Asia (ASEAN+3) dan Non Asia (Uni Eropa, Amerika Utara)”. Kajian terhadap inflasi dan nilai tukar merupakan topik yang sangat menarik karena diharapkan dapat memberikan sumbangan pemikiran terhadap upaya menjaga stabilitas makroekonomi di Indonesia. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Disamping hal tersebut, skripsi ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan, perhatian, dan dorongan semangat sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terimakasih dan penghargaan penulis sampaikan kepada:

1. Noer Azam Achsani, Ph.D dan Piter Abdullah, M.A dari Pusat Pendidikan dan Studi Kebanksentralan (PPSK) Bank Indonesia selaku dosen pembimbing yang telah memberikan ilmu serta bimbingan dengan sabar kepada penulis baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Syamsul Hidayat Pasaribu, S.E., M.Si dan Jaenal Effendi, M.A selaku dosen penguji utama dan komisi pendidikan, yang telah memberikan saran-saran dan ilmu yang bermanfaat.

3. Sahara, M.Si, Tanti Novianti, M.Si, Widyastutik, M.Si, Lindawati, S.Pi, dan seluruh civitas Departemen Ilmu Ekonomi atas pengalaman yang berharga.

5. Seluruh teman IE angkatan 40. Teman-teman seperjuangan Heni, Dian VP, Apsari, Gilman, Bunda, Andin, Ratih, Echa, Weni, Abah, Kakek, Yogi, Kak Edi Sumanto, Kak Nova Mardianti, Kak Fickry, Kak Ade Holis, teman-teman angkatan 37, 38, 39, 41 dan 42.

6. Pihak-pihak lain yang telah membantu penulis dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan. Semua saran dan kritikan dari berbagai pihak merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. Meskipun demikian, apabila terdapat kesalahan dalam penelitian ini, hal ini sepenuhnya merupakan tanggung jawab penulis. Akhirnya penulis mengucapkan terima kasih kepada seluruh pihak yang telah membantu dalam proses penyelesaian skripsi ini. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Agustus 2007

DAFTAR ISI

Halaman

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan dan Manfaat Penelitian ... 9

1.4. Ruang Lingkup Penelitian ... 10

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Inflasi . ... 11

2.2. Nilai Tukar ... 14

2.2.1. Sistem Nilai Tukar ... 15

2.3. Kaitan Inflasi dengan Nilai Tukar ... 17

2.4. Kaitan Inflasi dengan Senjang Output (GDP Gap) ... 19

2.5. Kaitan Inflasi dengan Ekspektasi Inflasi.. ... 20

2.6. Penelitian-Penelitian Terdahulu ... 21

2.7. Kerangka Pemikiran ... 23

III.METODE PENELITIAN 3.1. Data ... 25

3.2. Metode Analisis Data ... 26

3.2.1. Analisis Eksploratif. ... 26

3.2.2. Granger Causality Test. ... 27

3.2.3. Metode Hodrick-Prescott Filter... 28

3.2.4. Model Panel Data ... 29

3.2.5. Evaluasi Model ... 38

3.3. Model Penelitian ... 40

3.4. Batasan dalam Penelitian ... 42

4.2. Granger Causality Test ... 49

4.3. Model Seluruh Kawasan (Model 1) ... 51

4.4. Model Kawasan Asia (Model 2) ... 58

4.5. Model Kawasan Non Asia (Model 3). ... 62

4.6. Perbandingan Model Antar Kawasan ... 65

4.7. Implikasi dari Hasil Penelitian ... 67

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Saran. ... 76

DAFTAR PUSTAKA. ... 77

DAFTAR TABEL

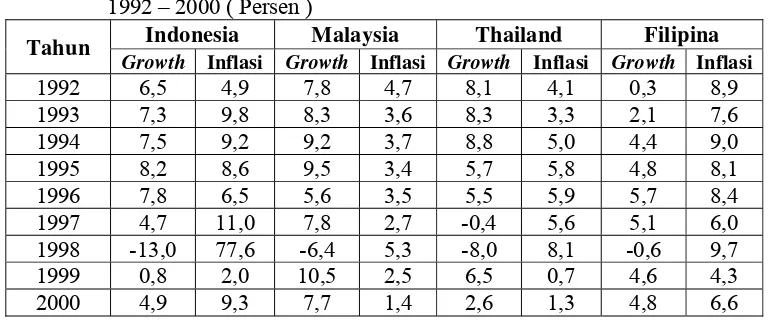

Nomor Halaman 1.1. Pertumbuhan Ekonomi dan Laju Inflasi di Beberapa Negara ASEAN

Tahun 1992 – 2000 ( Persen )... 7 3.1. Kerangka Identifikasi Autokorelasi. ... 39 4.1. Granger Causality Test. ... 49 4.2. Hasil Estimasi Fungsi Inflasi Menggunakan Model Efek Tetap dengan

Pembobotan (Cross Section Weights) dan White heteroskedasticity

untuk Seluruh Kawasan... 53 4.3. Hasil Estimasi Fungsi Inflasi Menggunakan Model Efek Tetap dengan

Pembobotan (Cross Section Weights) dan White heteroskedasticity

untuk Kawasan Asia... 60 4.4. Hasil Estimasi Fungsi Inflasi Menggunakan Model Efek Tetap dengan

Pembobotan (Cross Section Weights) dan White heteroskedasticity

DAFTAR GAMBAR

Nomor Halaman

2.1. Kerangka Pemikiran Konseptual ... 24 3.1. Pengujian Pemilihan Model dalam Pengolahan Data Panel ... 36 4.1. Pergerakan Inflasi dan Nilai Tukar Riil di Kawasan Asia ... 45 4.2. Trend Hubungan Inflasi dan Nilai Tukar Riil di Kawasan Asia ... 47

DAFTAR LAMPIRAN

Nomor Halaman

1. Granger Causality Test ... 80 2. Hausman Test dengan Menggunakan Eviews 4.1 ... 87 3. Hasil Estimasi Fungsi Inflasi Menggunakan model efek tetap

dengan Pembobotan (Cross Section Weights) dan White

Heteroskedasticity untuk Seluruh Kawasan ... 88 4. Hasil Estimasi Fungsi Inflasi Menggunakan Model Efek Tetap

dengan Pembobotan (Cross Section Weights) dan White

Heteroskedasticity untuk Kawasan Asia... 89 5. Hasil Estimasi Fungsi Inflasi Menggunakan Model Efek Tetap

dengan Pembobotan (Cross Section Weights) dan White

I. PENDAHULUAN

Latar Belakang

Indikator dasar makroekonomi dapat dijadikan sebagai gambaran kondisi perekonomian suatu negara. Salah satu dari indikator dasar makroekonomi tersebut adalah inflasi. Umumnya laju inflasi digunakan untuk mengukur sejauh mana perekonomian suatu negara mampu mempertahankan stabilitas kegiatan perekonomiannya. Secara konseptual, inflasi dapat disebabkan dari dua sisi yaitu demand pull inflation (inflasi tarikan permintaan) dan cost push inflation (inflasi desakan biaya). Untuk negara dengan perekonomian terbuka, inflasi berasal dari internal pressure (faktor dalam negeri) dan juga external pressure (faktor luar negeri). Faktor eksternal bersumber dari adanya kenaikan harga-harga komoditi di luar negeri ataupun adanya fluktuasi nilai tukar.

untuk mempengaruhi pasar dunia; (3) pola perdagangan internasional; (4) tingkat perbedaan inflasi dalam dan luar negeri; (5) tingkat integrasi pasar finansial dalam negeri terhadap pasar keuangan internasional.

Pada tanggal 14 Mei 1997, bencana tidak terduga melanda perekonomian Thailand. Saat itu mata uang baht terpukul oleh serangan spekulasi besar yang dilakukan oleh spekulan asing. Meskipun bank sentral Thailand berusaha menghadapi serangan ini dengan mengerahkan hampir semua persediaan dolar AS dimilikinya, pada akhirnya Thailand tidak mampu bertahan. Pernyataan Perdana Mentri Chavalit Yonchaiyudh untuk tidak akan mendevaluasi baht tidak terrealisasi, dimana pada akhirnya administrasi Thailand mengambangkan mata uang lokal tersebut pada 2 Juli 1997. Panik dan gejolak finansial yang di alami Thailand kemudian menimbulkan contagion effect (efek penularan) ke seluruh wilayah ASEAN yang dikenal dengan istilah Asian Financial Crisis (AFC).

Contagion effect merupakan salah satu faktor yang muncul diakibatkan mekanisme pasar yang semakin bebas dan juga sistem ekonomi/moneter yang diterapkan. Efek ini muncul dengan mengasumsikan ekspektasi kesamaan reaksi dari satu negara dengan negara lainnya, yang diakibatkan persamaan profil dan kondisi ekonomi dan politik. Selain itu efek ini pun muncul karena sebuah kiblat terhadap negara tertentu ( suatu negara dianggap sebagai representasi dari negara lainnya). Contohnya depresiasi Baht Thailand mempengaruhi depresiasi Rupiah karena antara Thailand dan Indonesia mengalami persamaan kondisi ekonomi.

balau. Bahkan krisis ini menyebabkan nilai tukar domestik negara-negara ASEAN dan beberapa negara Asia Timur terdepresiasi tajam. Akibat krisis ini pula, Indonesia yang telah mengimplementasikan sistem nilai tukar yang berbeda-beda dalam periode tiga dekade terakhir pada akhirnya di bulan Agustus 1997 menerapkan floating exchange rate system (sistem nilai tukar mengambang bebas).

Perubahan sistem nilai tukar mempunyai pengaruh dan peranan yang penting bagi suatu negara. Pada sistem nilai tukar mengambang bebas, fluktuasi nilai tukar dapat berdampak kuat pada tingkat harga yang berlaku pada suatu negara dimana pengaruhnya dapat dilihat melalui saluran agregat demand (permintaan agregat) dan agregat supply (penawaran agregat). Pada sisi penawaran agregat, depresiasi mata uang domestik dapat mempengaruhi tingkat harga secara langsung melalui barang-barang impor yang dibayarkan konsumen domestik. Akan tetapi kondisi ini terjadi jika negara tersebut merupakan international price taker (penerima harga internasional). Pengaruh tidak langsung dari depresiasi mata uang terhadap tingkat harga suatu negara dapat dilihat dari harga imported intermediate goods (barang-barang modal yang diimpor) oleh produsen sebagai input. Melemahnya nilai tukar akan mengakibatkan harga input tersebut semakin mahal, sehingga mengakibatkan biaya produksi semakin tinggi. Produsen tentunya akan membebankan kenaikan biaya ini kepada harga barang yang akan dibayarkan oleh konsumen. Akibatnya tingkat harga di negara tersebut secara agregat meningkat atau bila terjadi secara terus-menerus akan menimbulkan inflasi.

yang ditentukan oleh daya beli masing-masing negara yang berarti nilai tukar antara dua negara sama dengan rasio tingkat harga dari kedua negara tersebut. Teori ini memprediksikan bahwa penurunan daya beli dari satu mata uang akan menyebabkan nilai tukar dari mata uang tersebut terdepresiasi, dan begitu pula sebaliknya depresiasi mata uang domestik dapat menyebabkan terjadinya inflasi. Dengan demikian, secara teoritis dengan asumsi PPP berlaku, maka inflasi dalam negeri yang lebih besar daripada luar negeri akan mengakibatkan nilai tukar rupiah melemah. Selanjutnya, depresiasi itu sendiri juga akan mendorong inflasi karena pass through effect dari barang-barang dan bahan baku impor sehingga biaya produksi juga akan meningkat. Dalam situasi perekonomian negara yang mengalami depresiasi sangat besar, depresiasi rupiah mengakibatkan kenaikan sangat besar pada harga barang-barang tradeable dan nontradeable dan dengan demikian inflasi meningkat.

sasaran-sasaran laju inflasi, laju pertumbuhan dan keseimbangan neraca pembayaran yang hendak dicapai oleh kebijakan ekonomi makro.

Berdasarkan hal tersebut maka bagaimana hubungan keterkaitan yang terjadi antara laju inflasi dan nilai tukar riil di berbagai negara menjadi hal yang penting untuk diteliti lebih lanjut. Terkait dengan upaya mendorong liberalisasi perekonomian, saat ini perekonomian Asia diwarnai upaya negara-negara seperti China, Jepang, dan Korea Selatan untuk lebih meningkatkan kerjasama dengan negara-negara ASEAN, yang dikenal dengan konsep ASEAN+3. Hal ini ditandai dengan adanya kesepakatan ASEAN-China Free Trade Area dan juga Joint Declaration on the Comprehensive Economic Partnership antara ASEAN-Jepang, yang dilain pihak menjadi tantangan tersendiri bagi perekonomian Asia (Achsani, 2001). Tantangan ini kemudian diperkuat dengan disepakatinya untuk mengintegrasikan ekonomi ASEAN kedalam single community (komunitas tunggal) pada tahun 2020 pada pertemuan ASEAN ke-36.

Bersama dengan Uni Eropa dan Amerika Utara, kini ketiga lingkup kerjasama regional ini menjadi pusat perekonomian dunia. Oleh karenanya adalah hal yang menarik untuk menganalisis sejauh mana tingkat respon/kepekaan inflasi akibat fluktuasi (perubahan) nilai tukar riil dan apakah ada perbedaan respon/kepekaan inflasi terhadap perubahan nilai tukar riil di berbagai kawasan, yaitu kawasan Asia yang diwakili ASEAN+3 dan kawasan non Asia yang diwakili Uni Eropa dan Amerika Utara.

Perumusan Masalah

Sumber : Laporan Mingguan Bank Indonesia Beberapa Edisi

[image:30.612.103.488.304.464.2]menurun menjadi -0,4 persen. Hal ini berdampak pada negara-negara lain di Asia Tenggara. Tahun 1998 Indonesia mengalami "Significant deteronation", dimana laju inflasi meningkat cepat seiring melemahnya nilai tukar rupiah. Sementara itu kebutuhan dana untuk berbagai kebutuhan masyarakat baik domestik maupun internasional meningkat tajam, sehingga berpengaruh terhadap perekonomian. Ekonomi Indonesia mengalami penurunan sangat signifikan yaitu sebesar -13,0 persen (tahun 1998 ). Dampak AFC terhadap pertumbuhan ekonomi dan laju inflasi di beberapa negara ASEAN dapat dilihat pada Tabel 1.1 di bawah ini.

Tabel 1.1. Pertumbuhan Ekonomi dan Laju Inflasi di Beberapa Negara ASEAN Tahun 1992 – 2000 ( Persen )

Tahun Indonesia Malaysia Thailand Filipina

Growth Inflasi Growth Inflasi Growth Inflasi Growth Inflasi

1992 6,5 4,9 7,8 4,7 8,1 4,1 0,3 8,9 1993 7,3 9,8 8,3 3,6 8,3 3,3 2,1 7,6 1994 7,5 9,2 9,2 3,7 8,8 5,0 4,4 9,0 1995 8,2 8,6 9,5 3,4 5,7 5,8 4,8 8,1 1996 7,8 6,5 5,6 3,5 5,5 5,9 5,7 8,4 1997 4,7 11,0 7,8 2,7 -0,4 5,6 5,1 6,0 1998 -13,0 77,6 -6,4 5,3 -8,0 8,1 -0,6 9,7

1999 0,8 2,0 10,5 2,5 6,5 0,7 4,6 4,3

2000 4,9 9,3 7,7 1,4 2,6 1,3 4,8 6,6

Penelitian Urusan Riset Ekonomi dan Moneter (UREM) menunjukkan bahwa nilai tukar mempunyai hubungan yang signifikan dengan inflasi (Waluyo dan Siswanto, 1998). Dalam penelitian tersebut (periode observasi 1984-1987), hasil uji hubungan Granger causality test menunjukkan real effective exchange rate (REER) mempengaruhi inflasi (searah) dengan lag rata-rata 1 triwulan. Dengan terjadinya krisis, penelitian tersebut perlu dilanjutkan karena tampaknya pengaruh depresiasi rupiah (atas dasar nilai tukar bilateral terhadap dolar AS) mempunyai lag yang lebih pendek dan ada kemungkinan mempunyai hubungan dua arah, yaitu depresiasi mempengaruhi inflasi timbal balik, karena secara teoritis apabila inflasi di dalam negeri lebih tinggi daripada di luar negeri maka mata uang domestik harus didepresiasi untuk mempertahankan Paritas Daya Beli (PPP). Implikasi kebijakan dari hubungan tersebut ialah bahwa depresiasi perlu dikendalikan untuk menekan laju inflasi, dan demikian pula inflasi perlu ditekan Malaysia dengan laju inflasi 4,7 persen pada tahun 1992 dan terus menurun hingga tahun 1997 yaitu 2,7 persen, tetapi tahun 1998 laju inflasi meningkat menjadi 5,3 persen. Thailand juga mengalami inflasi yang cukup berfluktuatif dari 4,1 persen pada tahun 1992 menjadi 8,1 persen pada tahun 1998. Tingkat inflasi di Filipina relatif tinggi dibanding negara lainnya di ASEAN. Pada saat krisis ekonomi tahun 1998 laju inflasi mencapai 9,7 persen. Inflasi yang terjadi di suatu negara dipengaruhi beberapa faktor, salah satu yang mungkin berpengaruh adalah nilai tukar, dimana pada saat terjadinya krisis nilai tukar negara-negara ASEAN tersebut mengalami depresiasi yang cukup tajam.

Sebenarnya analisis mengenai bagaimana hubungan inflasi dan nilai tukar telah menjadi perhatian dari banyak studi para ekonom di dunia. Hal ini dikarenakan perilaku inflasi dan nilai tukar dapat berbeda di setiap negara, yang pada akhirnya akan turut mempengaruhi kebijakan apa yang harus diterapkan di suatu negara dalam rangka menjaga kestabilan perekonomiannya. Namun sampai sejauh ini belum ada pendekatan dan hasil yang seragam dalam analisis yang dilakukan, sehingga penelitian lebih lanjut dan berkesinambungan menjadi suatu hal yang perlu dilakukan.

Lebih khusus lagi poin-poin yang akan dibahas dalam penelitian ini yaitu: 1. Bagaimanakah hubungan keterkaitan inflasi dengan nilai tukar riil di

berbagai kawasan yaitu kawasan Asia (ASEAN+3) dan non Asia (Uni Eropa, Amerika Utara)?

2. Bagaimanakah respon/kepekaan inflasi terhadap perubahan nilai tukar riil di kawasan Asia (ASEAN+3) dan kawasan non Asia (Uni Eropa, Amerika Utara)?

1.3. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini:

1. Menganalisis hubungan keterkaitan inflasi dengan nilai tukar riil di berbagai kawasan yaitu kawasan Asia (ASEAN+3) dan non Asia (Uni Eropa, Amerika Utara).

2. Menganalisis adakah perbedaan respon/kepekaan inflasi terhadap perubahan nilai tukar riil antara kawasan Asia (ASEAN+3) dengan kawasan non Asia (Uni Eropa, Amerika Utara).

1. Memberikan wawasan mengenai bagaimana hubungan keterkaitan inflasi dengan nilai tukar riil di berbagai kawasan, dalam hal ini kawasan Asia (ASEAN+3) dan non Asia (Uni Eropa, Amerika Utara).

2. Mengetahui kemungkinan apa yang dapat menimbulkan adanya perbedaan respon/kepekaan inflasi terhadap perubahan nilai tukar riil antara kawasan Asia (ASEAN+3) dengan kawasan non Asia (Uni Eropa, Amerika Utara).

3. Sebagai bahan referensi kepada para pembuat kebijakan baik di tingkat nasional maupun internasional.

1.4. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

Dalam hubungannya dengan penelitian ini maka beberapa teori yang mendukung sebagai alat bantu teoritis untuk menganalisis keterkaitan inflasi dengan nilai tukar riil adalah sebagai berikut:

Inflasi

Inflasi didefinisikan sebagai suatu keadaan dimana terdapat kenaikan harga umum secara terus-menerus (Suparmoko, 1998). Hal ini dapat mencerminkan semakin melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara. Terjadinya inflasi merupakan akibat dari kenaikan tingkat harga di atas rata-rata yang berlaku umum yang dapat diukur dengan indeks harga barang-barang konsumsi dari tahun-ke tahun.

Untuk mempelajari inflasi, para pakar ekonomi menggunakan dua konsep. Yang pertama adalah tingkat harga, yaitu tingkat rata-rata semua harga-harga dalam sistem ekonomi. Yang kedua adalah laju inflasi, yaitu laju kenaikan tingkat harga secara umum. Untuk mengukur tingkat harga rata-rata, para ekonom menyusun sebuah indeks harga dengan cara merata-rata harga komoditi yang berbeda menurut seberapa penting komoditi yang bersangkutan. Indeks harga yang paling terkenal adalah Consumer Price Index (CPI) atau Indeks Harga Konsumen (IHK) yang mengukur harga rata-rata barang dan jasa yang dibeli oleh konsumen. IHK menyatakan tingkat harga pada waktu kapan pun dalam hubungan dengan berapa harga kelompok tertentu yang dikonsumsi oleh rata-rata penduduk dalam periode dasar (Lipsey, 1995).

untuk mengukur perubahan gaya hidup rumah tangga secara khusus. Gerakan dalam harga konsumen dapat ditambahkan dan diringkas dalam satu indeks harga dengan cara memberikan bobot pada setiap harga yang mencerminkan tingkat pentingnya. Hal ini dilakukan apabila harga-harga komoditas yang berbeda berubah dengan proporsi yang berbeda. IHK akan memberikan bobot tinggi pada harga-harga komoditas dimana konsumen membelanjakan lebih banyak dari penghasilannya dan memberikan bobot rendah pada harga-harga komoditas dimana konsumen membelanjakan lebih sedikit penghasilannya. Jadi angka indeks dihitung dengan memberikan bobot untuk mencerminkan tingkat pentingnya unsure-unsur individual yang digabungkan. Nilai indeks ditetapkan sama dengan 100 untuk periode dasarnya (Lipsey, 1995).

Sedangkan untuk mengukur laju inflasi antara dua periode waktu manapun diukur dengan kenaikan presentase indeks harga yang relevan dari periode pertama hingga periode kedua. Jika besarnya kenaikan harga diukur dari periode dasarnya, yang perlu dilakukan hanyalah pengurangan kedua indeks tersebut.

Laju inflasi= 2 1 1

100 P P

P

− ×

(2.1)

dimana P 1 merupakan nilai indeks harga pada periode pertama dan P2 adalah nilainya

pada periode kedua, sehingga laju inflasinya semata-mata adalah perbedaan diantara keduanya, dinyatakan dalam presentase nilai indeksnya pada periode pertama (Lipsey, 1995).

Sedangkan perhitungan laju inflasi bisa digunakan CPI dengan cara mengubah dalam bentuk logaritma, dimana rumusnya adalah

LIt=Δ log (P)t – log( P)t-1 = 1 1

t t

t

CPI CPI CPI

−

−

−

dimana LIt adalah laju inflasi pada tahun atau periode t, CPIt adalah Indeks Harga

Konsumen pada tahun atau periode t dan CPIt−1adalah Indeks Harga Konsumen pada

tahun atau periode t-1.

Inflasi dapat diakibatkan oleh dua hal. Pertama, demand-pull inflation. Inflasi ini bermula dari adanya kenaikan agregate demand (permintaan total), sedangkan produksi telah berada pada keadaan kesempatan kerja penuh atau hampir mendekati kesempatan kerja penuh. Apabila full-employment (kesempatan kerja penuh) telah tercapai, penambahan permintan selanjutnya hanyalah akan menaikkan harga saja. Kedua, cost-push inflation. Cost-cost-push inflation ditandai dengan kenaikan harga serta turunnya produksi. Jadi dengan kata lain, hal ini merupakan inflasi yang dibarengi dengan resesi. Keadaan ini timbul dimulai dengan penurunan dalam agregate supply (penawaran total) sebagai akibat peningkatan biaya produksi. Peningkatan biaya produksi itu sendiri dapat disebabkan oleh kenaikan harga minyak dunia, tuntutan kenaikan upah oleh buruh, peningkatan harga bahan baku impor akibat depresiasi nilai tukar domestik, dan lain sebagainya. Peningkatan biaya produksi ini pada akhirnya akan menaikkan harga dan diikuti dengan turunnya produksi.

Nilai Tukar (exchange rate)

masing-masing mata uang yang dipakai negara-negara, biasanya disebut official rate. Moosa (2004) merumuskan nilai tukar nominal sebagai berikut:

/

d f

e = P P (2.3)

dimana Pd adalah tingkat harga domestik dan Pf adalah tingkat harga luar negeri. Nilai tukar riil (q) didefinisikan sebagai harga relatif dari barang-barang kedua negara. Nilai tukar riil menyatakan tingkat dimana kita bisa memperdagangkan barang-barang dari suatu negara untuk barang-barang dari negara lain atau dapat disebut Terms of Trade. Menurut Batiz (1994), nilai tukar riil dapat dirumuskan sebagai berikut:

*

( / )

q = e P P (2.4)

dimana e adalah nilai tukar nominal (domestic currency/foreign currency), P* adalah tingkat harga luar negeri, dan P adalah tingkat harga domestik.

Sementara itu nilai tukar efektif adalah bobot kurs rata-rata antara mata uang domestik dengan valuta asing dari negara yang menjadi mitra dagang utamanya, sedangkan bobot penimbangnya adalah arti penting relatif hubungan dagang negara itu dengan setiap mitra dagangnya (Salvatore, 1997). Menurut Moosa (2004) kurs efektif pada waktu t dihitung sebagai rata-rata tertimbang dari kurs relatif, dan dapat dirumuskan sebagai berikut:

1

m

t i it

i

E

wV

=

=

∑

(2.5)1 i i t m i i i

X

M

w

X

M

=+

=

+

∑

(2.6), ,0 i t it i

S

v

S

dimana Et adalah kurs efektif nominal pada waktu ke t, m adalah jumlah mata uang

negara mitra dagang utama, wi adalah rata-rata perdagangan yang didenominasikan

dalam mata uang negara i pada waktu t, Vit adalah kurs relatif dari mata uang negara i

pada waktu t, Si adalah kurs pada spot market saat ini, S0 adalah kurs pada periode

dasar, Xi adalah nilai ekspor domestik ke negara i dan Mi adalah nilai impor dari

negara i.

2.2.1. Sistem Nilai Tukar

Sistem nilai tukar mempunyai pengaruh dan peranan yang penting dalam meminimalisasi resiko dari fluktuasi nilai tukar yang akan mempunyai pengaruh terhadap perekonomian negara tersebut. Saat ini sistem nilai tukar yang dapat diandalkan dalam era keuangan global hanya berkisar pada dua pola, karena itu disebut sebagai bipolar system. Dua sistem pengelolaan nilai tukar tersebut adalah fixed exchange rate system (sistem nilai tukar tetap) dan floating exchange rate system (sistem nilai tukar mengambang bebas).

Pada sistem nilai tukar tetap, setiap individu bebas melakukan jual beli valuta asing yang diinginkan dan untuk mempertahankan nilai tukarnya maka bank sentral melakukan jual beli valuta asing. Oleh karena itu, bank sentral harus memegang sejumlah cadangan devisa untuk membiayai ketidakseimbangan neraca pembayaran sehingga nilai tukar dapat dipertahankan. Meskipun demekian, kebaikan dari sistem nilai tukar tetap ini adalah adanya kepastian akan nilai tukar mata uang domestik dengan negara lain, sehingga para eksportir dan importir dapat memperhitungkan transaksi perdagangan dengan pihak luar negeri.

2.3. Kaitan Inflasi dengan Nilai Tukar

Nilai tukar merupakan salah satu faktor penentu inflasi yang berasal dari sisi penawaran. Dengan demikian, terjadinya perubahan nilai tukar dapat mempengaruhi laju inflasi. Hal ini dikarenakan apabila terjadi penurunan nilai tukar atau depresiasi maka biaya impor untuk barang-barang impor baik berupa bahan baku impor ataupun barang setengah jadi impor meningkat. Akibat dari peningkatan biaya impor ini adalah kenaikan biaya produksi. Selanjutnya kenaikan biaya produksi ini akan mendorong terjadinya peningkatan harga didalam negeri sehingga menimbulkan inflasi.

Kaitan inflasi dengan nilai tukar juga dapat didekati melalui teori purchasing power parity (PPP). Teori PPP menunjukkan bagaimana depresiasi mata uang domestik dapat menyebabkan terjadinya inflasi, dimana dalam teori ini nilai tukar antara dua negara adalah sama dengan rasio tingkat harga dari kedua negara tersebut. Teori ini memprediksikan bahwa penurunan daya beli dari satu mata uang akan menyebabkan nilai tukar dari mata uang tersebut terdepresiasi, dan begitu pula sebaliknya.

Beberapa hal yang perlu ditekankan dari teori paritas daya beli adalah pertama masalah dasar dari paritas daya beli, yakni proporsionalitas tingkat harga dan nilai tukar hanya terjadi jika penyebab goncangan yang mengubah tingkat harga dari nilai tukar merupakan suatu goncangan moneter. Kedua, teori paritas daya beli tersebut tidak bekerja seketika, tetapi memerlukan waktu yang cukup lama, sehingga dapat dikatakan bahwa teori tersebut menunjukkan hubungan keseimbangan jangka panjang antara nilai tukar dengan tingkat harga.

Nilai mata uang dari suatu negara yang cenderung menurun menunjukkan negara tersebut mempunyai tingkat inflasi yang tinggi dibandingkan dengan negara lain berarti harga barang-barang di negara tersebut naik lebih cepat dari negara lain. Hal ini akan berakibat ekspor akan turun dan impor akan naik karena harga barang-barang negara bersangkutan lebih mahal bila dibandingkan dengan barang-barang negara lain. Dengan demikian, supply dari mata uang asing akan turun dan demand akan naik, sehingga nilai mata uang asing akan naik (nilai mata uang domestik akan turun atau terdepresiasi).

2.4. Kaitan Inflasi dengan Senjang output (GDP Gap)

Senjang output atau senjang GDP mengukur perbedaan antara GDP potensial dengan GDP aktual riil. Senjang GDP dapat dirumuskan sebagai berikut:

Senjang GDP

a f

f

Y

Y

Y

−

=

(2.8)dimana

Y

a adalah GDP aktual riil danY

f adalah GDP potensial. Dalam jangka2.5. Kaitan Inflasi dengan Ekspektasi Inflasi

Faktor lain yang dapat mempengaruhi laju inflasi di suatu negara adalah faktor psikologis. Faktor ini terbentuk dari harapan atau ekspektasi masyarakat terhadap inflasi. Ekspektasi berkaitan erat dengan pola perilaku para pelaku ekonomi berdasarkan pengalaman ataupun informasi yang dimilikinya. Jenis informasi yang diterima akan bervariasi (asymetric information) dan pola perilaku masyarakat dapat berbeda-beda dalam menanggapi informasi yang sama. Ekspektasi ini terdapat di pasar barang, pasar uang, dan pasar tenaga kerja dimana masing-masing memiliki keterkaitan dan mempengaruhi perkembangan harga. Model ekspektasi ini ada dua yaitu ekspektasi adaptif (backward looking) dan model inflasi ekspektasional (forward looking expectation).

Sebagian pelaku ekonomi lebih mendasarkan ekspektasinya pada inflasi periode sebelumnya. Inflasi historis suatu negara yang bertahan tinggi tak lepas dari pengaruh rangkaian peristiwa ekonomi yang menimbulkan inflasi, misalnya kenaikan harga yang disebabkan oleh kebijakan yang diambil pemerintah dan depresiasi nilai tukar. Akibat merasakan inflasi yang tinggi setiap tahun, dapat menimbulkan asa publik bahwa inflasi tinggi akan terus terjadi. Ekspektasi itu akhirnya membentuk perilaku penyesuaian harga yang dianggap ”normal” dalam perekonomian negara tersebut. Ekspektasi inflasi yang memburuk dapat membawa prediksi inflasi menjadi kenyataan.

2.6. Penelitian-Penelitian Terdahulu

inflasi. Sedangkan peneliti lain menyatakan bahwa pengaruh perubahan kurs tidak signifikan mempengaruhi laju inflasi.

Hasil penelitian Ndungu’, (1997) di Kenya selama periode 1970-1993, menunjukkan bahwa tingkat inflasi domestik dan perubahan nilai tukar saling mempengaruhi. Ndungu’ melakukan penelitian ini dengan menggunakan Granger Non-Causality Test (GNC test). Kesimpulan Ndungu’ dengan menggunakan GNC test adalah sebagai berikut:

1. Tingkat inflasi dan perubahan nilai tukar saling mempengaruhi,

2. Kredit domestik mempengaruhi tingkat inflasi tanpa efek balik dari inflasi ke kredit domestik,

3. Tingkat inflasi domestik dan perubahan cadangan saling mempengaruhi, 4. Perubahan nilai tukar dan perubahan cadangan saling mempengaruhi,

5. Perubahan kredit domestik dan cadangan internasional saling mempengaruhi.

Penelitian Pradumna (1984) mengenai pengaruh perubahan nilai tukar terhadap laju inflasi di 5 negara ASEAN selama periode 1973-1979 menunjukan bahwa perubahan nilai tukar tidak berpengaruh terhadap laju inflasi di 4 negara kecuali Thailand. Perubahan nilai tukar di negara ini mempengaruhi laju inflasinya. Pradumna menggunakan model persamaan moneter dalam penelitiannya. Pradumna juga menggunakan GNC test untuk menguji pengaruh nilai tukar dan laju inflasi. Hasilnya ternyata perubahan nilai tukar memang mempengaruhi inflasi tapi inflasi tidak mempengaruhi nilai tukar.

dilakukan untuk negara Mexico dengan menggunakan persamaan inflasi sebagai berikut:

(

)

(

)

*(

)

1 1 1 1 1

t t H H t t t t

p αλψ λrer− αλε q q − α p α e β p−

Δ = − + + − + − Δ + − Δ + Δ (2.9)

dimana rert−1 adalah lag nilai tukar efektif riil, (qH −qH)t−1 adalah lag YGAP, Δp*t

adalah laju inflasi luar negeri,Δetadalah laju perubahan nilai tukar nominal, dan Δpt−1

adalah lag laju inflasi domestik. Selain itu diperlihatkan pula bahwa kepekaan inflasi terhadap perubahan nilai tukar riil ternyata lebih tinggi di Amerika Latin dibandingkan di Asia maupun negara-negara industri lainnya.

Meskipun penelitian ini memiliki kemiripan dengan penelitian yang dilakukan oleh Kamin dan Klau (2003). Perbedaan penelitian ini dengan penelitian tersebut adalah cakupan time series (periode penelitian), negara-negara yang tergabung dalam kawasan yang diteliti, dan dalam fungsi inflasi yang diestimasi untuk seluruh kawasan selain terdapat dummy kawasan dimasukkan pula variabel dummy krisis. Selain itu perbedaan mendasar dalam penelitian ini adalah konsep nilai tukar yang digunakan bukanlah nilai tukar efektif riil, melainkan nilai tukar riil.

2.7. Kerangka Pemikiran

Secara lebih spesifik, penelitian ini akan menganalisis bagaimana hubungan keterkaitan inflasi dengan nilai tukar riil serta membandingkan respon/kepekaan inflasi terhadap nilai tukar riil di berbagai kawasan yaitu kawasan Asia (ASEAN+3) dan non Asia (Uni Eropa, Amerika Utara) dengan menggunakan analisis eksploratif, Granger Causality Test dan model panel data.

Gambar 2.1. Kerangka Pemikiran Penelitian

YGAP PF E P1

Faktor-faktor yang mempengaruhi inflasi

RER

Inflasi

Karakteristik Kawasan Asian Financial Crisis

Analisis Eksploratif Granger Causality Test

III. METODE PENELITIAN

Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder negara-negara kawasan Asia (ASEAN+3) dan negara-negara-negara-negara kawasan non Asia (Uni Eropa, dan Amerika Utara) dalam bentuk data panel yaitu gabungan data deret waktu tahunan periode 1991 sampai 2005 dan data cross-section yang diperoleh dari berbagai sumber diantaranya International Financial Statistic (IFS) dari International Monetary Fund (IMF), World Economic Statistic, Bloomberg, dan sebagainya. Selain itu penulis juga melakukan studi pustaka dengan membaca jurnal, artikel internet serta literatur-literatur yang berkaitan dengan masalah yang diteliti.

Variabel yang digunakan dalam penelitian ini meliputi:

P : Consumer Price Index (CPI)/ Indeks Harga Konsumen (IHK) domestik E : Nilai tukar nominal (domestic currency/foreign currency)

(peningkatan mengindikasikan depresiasi) RER : Nilai tukar riil

(peningkatan mengindikasikan depresiasi) P* : Indeks Harga Konsumen (IHK) luar negeri

3.2. Metode Analisis Data

Untuk mendukung penelitian mengenai analisis komparatif keterkaitan inflasi dengan nilai tukar riil di kawasan Asia (ASEAN+3) dan non Asia (Uni Eropa, Amerika Utara), maka digunakan berbagai metode analisis data dengan bantuan software Microsoft Excel 2003, Eviews 4.1, dan Eviews 5.1.

3.2.1. Analisis Eksploratif

Menurut Nazir (1999), analisis eksploratif adalah suatu analisis dalam meneliti sekelompok objek, suatu kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari dilakukannya analisis eksploratif ini adalah untuk membuat suatu deskripsi, gambaran atau lukisan secara sistematis, faktual mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Dengan kata lain, analisis eksploratif secara garis besar mencoba mencari fakta dengan interpretasi yang tepat, dimana hasil dari analisis ini merupakan suatu generalisasi dari pola-pola kasus yang tipikal dari individu atau kelompok tertentu.

Bentuk dari analisis eksploratif disini adalah studi kasus pengkajian pola hubungan inflasi dan nilai tukar riil secara garis besar di sebagian besar negara-negara sebagai pembanding dengan negara-negara kawasan lainnya. Analisis ini didukung tampilan gambar untuk melihat korelasi pergerakan inflasi dan nilai tukar riil serta trend yang terjadi antara dua variabel dalam penelitian yaitu nilai tukar riil dan laju inflasi. 3.2.2. Granger Causality Test pada data panel

(Granger, 1969). Dari pandangan ekonometrik, ide utama dari kausalitas adalah sebagai berikut. Pertama, jika X mempengaruhi Y, berarti informasi masa lalu X dapat membantu dalam memprediksikan Y. Dengan kata lain, dengan menambah data masa lalu X ke regresi Y dengan data Y masa lalu maka dapat meningkatkan kekuatan penjelas (explanatory power) dari regresi. Kedua, data masa lalu Y tidak dapat membantu dalam memprediksikan X, karena jika X dapat membantu dalam memprediksikan Y dan Y dapat membantu memprediksikan X, maka kemungkinan besar terdapat variabel lain, katakan Z, yang mempengaruhi X dan Y (Granger, 1969).

Pada tahun 1969, Granger memperkenalkan hubungan sebab akibat antara dua variabel yang saling berkaitan. Hubungan kausalitas dapat dibagi atas tiga kategori, yaitu hubungan kausalitas satu arah, hubungan kausalitas dua arah dan hubungan timbal balik. Dengan panjang lag optimal, p, maka prinsip kerja dari Granger Causality Test pada data panel didasarkan atas regresi model pooled sebagaimana diuraikan sebagai berikut :

0 1 ( 1)

...

( ) 1 ( 1)...

( )it i t p i t p i t p i t p i t

y

=

α

+

α

y

−+ +

α

y

−+

β

x

−+ +

β

x

−+

ε

(3.1)0 1 ( 1)

...

( ) 1 ( 1)...

( )it i t l i t p i t p i t p it

x

=

α

+

α

x

−+ +

α

x

−+

β

y

−+ +

β

y

−+

υ

(3.2)Pada persamaan regresi model pooled pertama (3.1), X mempengaruhi Y atau hubungan kausalitas satu arah dari X ke Y apabila koefisien βl tidak sama dengan nol

(0). Hal yang sama juga untuk persamaan regresi model pooled kedua (3.2), Y mempengaruhi X atau terdapat hubungan kausalitas satu arah dari Y ke X jika koefisien

l

β

tidak sama dengan nol. Sementara apabila keduanya terjadi maka dikatakan terdapatkausalitas dua arah (bidirectional causality) antara X dan Y. Dalam penelitian ini, Granger Causality Test ini dilakukan untuk menganalisis hubungan inflasi dan nilai tukar riil pada data panel. Dengan menggunakan software ekonometrik, hipotesis nol yang digunakan untuk hubungan dua variabel adalah X tidak mempengaruhi Y dan Y tidak mempengaruhi X. Dasar penolakan hipotesis nol dengan menggunakan kriteria probabilitas < 0.1.

3.2.3. Metode Hodrick-Prescott Filter

Ada beberapa alternatif dalam memperkirakan output potensial, salah satunya adalah metoda Hodrick-Prescott (HP) Filter. Metoda ini digunakan untuk melihat kecenderungan (trend) dari output dalam jangka panjang. Trend output (s) yang diperoleh dengan menggunakan HP filter dihasilkan dengan meminimkan kombinasi gap antara aktual output (y) dan trend output. Tingkat perubahan output diperoleh dengan:

1

2 2

1 1

0 2

(

)

((

) (

))

T T

t t t t t t

t t

Min

y

s

λ

s

s

s

s

−

+ −

= =

−

+

−

−

−

∑

∑

(3.3)dimana λ adalah tingkat smoothness dari trend. Kesulitan metoda ini adalah dalam mengidentifikasi besarnya parameter λ. Namun bantuan software ekonometrik trend output ini dapat diperkirakan. Trend dari PDB riil diasumsikan sebagai PDB potensial. Dalam penelitian ini, untuk memperkirakan PDB potensial maka digunakan pendekatan HP filter.

3.2.4. Model Panel Data

proses pengolahan data time series tidak dapat dilakukan berkaitan dengan persyaratan jumlah data yang minim. Lain halnya terkadang ditemukan bentuk data dengan jumlah unit cross section yang terbatas pula, sehingga sulit untuk dilakukan proses pengolahan data cross section untuk mendapatkan informasi prilaku dari model yang hendak diteliti. Dalam teori ekonometrika, kedua kondisi seperti yang telah disebutkan di atas salah satunya dapat diatasi dengan menggunakan data panel (pooled data) agar dapat diperoleh hasil estimasi yang lebih baik/efisien dengan terjadinya peningkatan jumlah observasi yang berimplikasi terhadap peningkatan derajat kebebasan (degree of freedom).

Penggunaan data panel telah memberikan banyak keuntungan secara statistik maupun menurut teori ekonomi. Islam (1995) dan Poirson (2000) dalam penelitian menyatakan bahwa penggunaan data panel ini dapat memperlihatkan ‘country effect’ dan menghindari terjadinya kesalahan penghilangan variabel (omitted variable bias) dibandingkan jika menggunakan data kerat lintang (cross section). Selain itu, penggunaan data panel ini memungkinkan untuk dapat menangkap karakteristik antar individu dan antar waktu yang bisa saja berbeda-beda.

Menurut Baltagi (1995), penggunaan data panel telah memberikan banyak keuntungan secara statistik maupun menurut teori ekonomi. Manfaat dari penggunaan data panel antara lain adalah :

1. Mampu mengontrol heterogenitas individu.

2. Memberikan lebih banyak informasi, lebih bervariasi, mengurangi kolinearitas antar variabel, meningkatkan degrees of freedom, dan lebih efisien.

4. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diperoleh dari data cross section murni atau data time series murni.

5. Dapat menguji dan membangun model perilaku yang lebih kompleks.

Untuk keperluan hal ini, penulis akan membentuk beberapa notasi yang akan digunakan dalam teknik estimasi data panel. Notasi itu antara lain:

i t

Y = nilai variabel terikat (dependent variable) untuk setiap unit individu (cross

section unit) i pada periode t dimana i= 1,…,n dan t= 1,…,T

jit

X = nilai variabel penjelas (explanatory variable) ke-j untuk setiap unit individu ke-i

pada periode t

dimana K variabel penjelas diberi indeks dengan j= 1,…,K.

Disini pembahasan penelitian ini dibatasi pada data panel yang bersifat balanced panels saja, yaitu dimana terdapat jumlah observasi yang sama untuk setiap unit individualnya, sehingga total observasi yang dimiliki adalah n . T. Ketika n = 1 dan T memiliki sejumlah observasi, maka akan didapat bentuk data yang bersifat deret waktu (time series data). Jika kondisi sebaliknya, yaitu dimana nilai T = 1 dan n cukup besar, maka akan didapat bentuk data yang bersifat kerat lintang (cross section data).

Dalam analisa model data panel dikenal, tiga macam pendekatan yang terdiri dari pendekatan kuadrat terkecil (pooled least square), pendekatan efek tetap (fixed effect), dan pendekatan efek acak (random effect). Ketiga pendekatan yang dilakukan dalam analisa data panel ini akan dijelaskan pada bagian berikut ini.

Pendekatan Kuadrat Terkecil (Pooled Least Square)

it it it

Y

=

α

+

β

X

+

ε

(3.4)Untuk i = 1, 2, . . . , N dan t = 1, 2, . . ., T. Dimana N adalah jumlah unit cross section (individu) dan T adalah jumlah periode waktunya. Dengan mengasumsi komponen error dalam pengolahan kuadrat terkecil biasa, maka proses estimasi dapat dilakukan secara terpisah untuk setiap unit cross section. Untuk periode t = 1, akan diperoleh persamaan regresi cross section sebagai berikut:

1 1 1

i i i

Y

= +

α β

+

ε

(3.5)untuk i = 1, 2, . . . , N . Hal ini berimplikasi diperolehnya persamaan sebanyak T persamaan yang sama. Begitu juga sebaliknya, akan diperoleh persamaan deret waktu (time series) sebanyak N persamaan untuk setiap T observasi. Namun, untuk mendapatkan parameter α dan β yang konstan dan efisien, akan dapat diperoleh dalam bentuk regresi yang lebih besar dengan melibatkan sebanyak NT observasi. Pendekatan Efek Tetap (Fixed Effect)

Kesulitan terbesar dalam pendekatan metode kuadrat terkecil biasa tersebut adalah asumsi intersep dan slope dari persamaan regresi yang dianggap konstan baik antar daerah maupun antar waktu yang mungkin tidak beralasan. Generalisasi secara umum sering dilakukan adalah dengan memasukkan variabel boneka (dummy variable) untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik lintas unit cross section maupun antar waktu. Dalam pengujian skripsi ini, penulis akan menyoroti nilai intersep yang mungkin saja bisa berbeda-beda antar unit cross section.

2 2 3 3

...

it it t t N Nt

Y

= +

a bX

+

g W

+

g W

+ +

g W

+

d Z

2 i2+

d Z

3 i3+ +

...

d Z

T iT+

e

it (3.6)dimana :

1 untuk individu ke-i, I = 2, . . ., N

it

W =

0 untuk sebaliknya

1 untuk periode ke-t, t = 2, . . ., T

it

Z

=0 untuk sebaliknya

Dengan demikian telah ditambahkan sebanyak (N – 1)+ (T – 1) variabel boneka ke dalam model dan menghilangkan dua sisanya untuk menghindari kolinearitas sempurna antar variabel penjelas. Dengan menggunakan pendekatan ini akan terjadi degree of freedom sebesar NT – 2 – (N – 1) – (T– 1), atau sebesar NT – N – T.

Keputusan memasukkan variabel boneka ini harus didasarkan pada pertimbangan statistik. Tidak dapat kita pungkiri, dengan melakukan penambahan variabel boneka ini akan dapat mengurangi banyaknya degree of freedom yang pada akhirnya akan mempengaruhi kefisienan dari parameter yang diestimasi. Pertimbangan pemilihan pendekatan yang digunakan ini didekati dengan menggunakan statistik F yang berusaha memperbandingkan antara nilai jumlah kuadrat dari error dari proses pendugaan dengan menggunakan metode kuadrat terkecil dan efek tetap yang telah memasukkan variabel boneka.

Keputusan untuk memasukkan variabel boneka dalam model efek tetap tak dapat dipungkiri akan dapat menimbulkan konsekuensi (trade off). Penambahan variabel boneka ini akan dapat mengurangi banyaknya derajat kebebasan (degree of freedom) yang pada akhirnya akan mengurangi efisiensi dari parameter yang diestimasi. Berkaitan dengan hal ini, dalam model data panel dikenal pendekatan ketiga yaitu model efek acak (random effect). Dalam model efek acak, parameter-parameter yang berbeda antar daerah maupun antar waktu dimasukkan ke dalam error. Karena hal ini lah, model efek acak sering juga disebut model komponen error (error component model).

Bentuk model efek acak ini dijelaskan pada persamaan berikut ini:

it it it

Y

= +

α β

X

+

ε

(3.7)it

u

iv

tw

itε

= + +

(3.8)dimana :

i

u

~ 2(0, u )

N δ = komponen cross section error

t

v

~N(0,δv2) = komponen time series errorit

w

~N(0,δw2) = komponen error kombinasiDi asumsikan bahwa error secara individual juga tidak saling berkorelasi begitu juga dengan error kombinasinya.

akan memberikan penilaian dengan menggunakan nilai Chi Square Statistics sehingga keputusan pemilihan model akan dapat ditentukan secara statistik.

Disamping dengan menggunakan tes statistika, terdapat beberapa pertimbangan dalam memilih apakah akan menggunakan fixed effect atau random effect. Apabila diasumsikan bahawa εi dan variabel bebas X berkorelasi, maka fixed effect lebih cocok untuk dipilih. Sebaliknya, apabila εi dan variabel bebas X tidak berkorelasi, maka random effect yang lebih baik untuk dipilih. Menurut Judge (1985), beberapa pertimbangan yang dapat dijadikan panduan untuk memilih antara fixed effect atau random effect adalah :

1. Bila T (banyaknya unit time series) besar sedangkan N (jumlah unit cross section) kecil, maka hasil fixed effect dan random effect tidak jauh berbeda sehingga dapat dipilih pendekatan yang lebih mudah untuk dihitung yaitu fixed effect.

2. Bila N besar dan T kecil, maka hasil estimasi kedua pendekatan akan berbeda jauh. Jadi, apabila diyakini bahwa unit cross section yang kita pilih dalam penelitian diambil secara acak (random) maka random effect harus digunakan. Sebaliknya, apabila diyakini bahwa unit cross section yang dipilih dalam penelitian tidak diambil secara acak maka harus menggunakan fixed effect.

3. Apabila komponen error individual (εi) berkorelasi dengan variabel bebas X maka parameter yang diperoleh denngan random effect akan bias sementara parameter yang diperoleh dengan fixed effect tidak bias.

4. Apabila N besar dan T kecil, dan apabila asumsi yang mendasari random effect dapat terpenuhi, maka random effect lebih efisien dibandingkan fixed effect.

1.

y

it=

α

i+

x

it'β

+

ε

it,

untuk Fixed Effect dimana terdapat variasi pada intersepyang dimanifestasikan dalam bentuk dummy variable.

2.

y

it= +

μ

x

it'β α ε

+

i+

it untuk Random Effect dimana variasi pada intersepdimanifestasikan dalam komponen galat (error component model).

3.

y

it=

α

+

β

ix

it+

ε

it untuk Pooled Least Square dimana untuk setiap cross sectionmemiliki perilaku yang sama yang ditunjukkan dengan paramater intersep dan slope yang sama.

Pemilihan model yang digunakan dalam sebuah penelitian perlu dilakukan berdasarkan pertimbangan statistik. Hal ini ditujukan untuk memperoleh dugaan yang efisien. Diagram pengujian statistik untuk memilih model yang digunakan dapat diperlihatkan pada gambar berikut ini:

[image:57.612.137.456.378.642.2]

Gambar 3.1. Pengujian Pemilihan Model dalam Pengolahan Data Panel FIXED

EFFECT

RANDOM EFFECT

POOLED LEAST SQUARE

Hausman Test

Secara umum, dalam pengujian estimasi model-model data panel diperlukan sebuah strategi. Strategi yang dapat dilakukan adalah dengan menguji:

a) RE vs FE (Hausman Test), b) PLS vs FE (Chow Test).

Kerangka pengambilan keputusan dalam memilih sebuah model yang digunakan adalah sebagai berikut:

• Jika (b) tidak signifikan maka gunakan Pooled Least Square.

• Jika (b) signifikan namun (a) tidak signifikan maka gunakan Random Effect Model .

• Jika keduanya signifikan, maka gunakan Fixed Effect Model.

Karena dal