1.1. Latar Belakang

Nilai tukar merupakan salah satu alat untuk kebijakan ekonomi bagi sebuah negara. Nilai tukar adalah salah satu indikator ekonomi yang sangat dibutuhkan khususnya sebagai daya saing ekonomi internasional karena mempunyai pengaruh yang kuat terhadap pembangunan ekonomi, perdagangan luar negeri dan neraca modal yang didalamnya ada instrumen investasiportofolio dan investasi langsung

luar negeri atau Foreign Direct Invesment (FDI). Kebijakan mengenai fluktuasi

nilai tukar riil telah banyak menjadi pusat perhatian para ekonom diantara banyaknya kebijakan ekonomi dalam pembangunan ekonomi. Selain itu, pergerakan nilai tukar berdampak kepada para pelaku ekonomi termasuk pedagang, investor, manajer portofolio, perusahaan multinasional atau

Multinational Corporation (MNC), dan pembuat kebijakan seperti pemerintah.

Pergerakan nilai tukar dan hubungan yang penting antara teori yang berlaku dengan kenyataannya menjadi salah satu tantangan bagi ekonom dan juga pembuat kebijakan untuk saling bekerjasama.

Fluktuasi nilai tukar tidak hanya berpengaruh terhadap nilai mata uang dalam negeri terhadap masuknya mata uang dari luar negeri dan sebagai alat pembayaran di masa yang akan datang, tetapi fluktuasi nilai tukar juga berdampak kepada nilai mata uang luar negeri dengan memengaruhi volume dan nilai dari aliran perdagangan di masa yang akan datang. Secara umum, besaran pergerakan nilai tukar berasal dari beberapa faktor yang dominan seperti fundamental ekonomi sebuah negara, intervensi politik dan harapan di masa yang akan datang.

Secara historikal, semenjak jatuhnya sistem Bretton-Woods dimana berlaku

nilai tukar nominal tetap pada awal tahun 1970-an, fluktuasi nilai tukar rill meningkat secara dramatis. Perkembangan rezim nilai tukar mengambang (floating exchange rate regime) membuat fluktuasi nilai tukar riil hampir

2

peranan yang penting bagi suatu negara. Pada rezim nilai tukar mengambang bebas, fluktuasi nilai tukar dapat berdampak kuat pada tingkat harga yang berlaku pada suatu negara melalui saluran permintaan agregat (agregat demand) dan

penawaran agregat (agregat supply). Evolusi dari rezim nilai tukar dalam

beberapa negara pasar ekonomi seperti, Amerika Latin dan Asia Timur ini sebagian besar banyak kemiripan. Acuan mata uang tunggal (single currecy

pegged) yang terus meningkat untuk beberapa tahun terakhir dinilai kurang lazim

(Chang dan Velasco, 2000 dalam Chowdury, 2004). Kebanyakan dari negara-negara tesebut berpindah dari rezim nilai tukar acuan jangka panjang (long-term

pegged rate) menjadi rezim nilai tukar mengacu tapi menyesuaikan (pegged-but adjustable), dengan devaluasi yang curam, kemudian pada akhirnya menuju rezim

mengambang terkendali (managed floating rate). Perubahan rezim nilai tukar ini

tentunya mendeskripsikan adanya kecenderungan terhadap stabilitas nilai tukar nominal.

Nilai tukar riil merupakan ukuran daya saing internasional, banyak negara pasar ekonomi memakai kebijakan target nilai tukar riil, dimana fleksibilitas nilai tukar nominal digunakan untuk menetapkan apresiasi riil. Banyak negara pasar ekonomi yang berpengalaman dalam aliran modal masuk pada awal 1990-an, rezim nominal yang kaku tidak dapat bertahan lama (Osakwe dan Schemberi, 2002). Dengan kenyataan tersebut, banyak negara pasar ekonomi membuktikan bahwa tidak harus menggunakan rezim nilai tukar mengambang yang bebas dalam mengatur ketentuan nominal dan mengendalikan nilai tukar lebih ketat satu sama lain atau memakai mata uang jangkar. Menurut Calvo dan Reinhart (2002) dalam Chowdury (2004), kelemahan dari rezim mengambang ini timbul adanya potensi transmisi inflasi dari fluktuasi kurs yang tinggi dan jumlah kewajiban mata uang luar negeri sehingga untuk mentapkan acuan nilai tukar menjadi agenda kebijakan dalam negara pasar ekonomi.

ekspektasi pelaku ekonomi dan masyarakat akan menjadi lebih penting dalam memengaruhi gerakan nilai tukar. Real effective exchange rates (harga relatif)

juga akan semakin berfluktuasi dan berpengaruh terhadap kinerja ekspor dan impor, dan oleh karena itu adanya dampak yang ditimbulkan perlu diperhitungkan terhadap permintaan agregat. Laju pertumbuhan ekonomi juga dapat terpengaruh. Dengan demikian, fluktuasi nilai tukar yang lebih tinggi bisa memengaruhi sasaran-sasaran yang ingin dicapai seperti laju inflasi, laju pertumbuhan, dan keseimbangan neraca pembayaran yang hendak dicapai oleh kebijakan makro. (Fauzi, 2007)

Berdasarkan tujuan yang ingin dicapai oleh banyak negara yakni upaya untuk mendorong liberalisasi perekonomian dan menuju integrasi ekonomi seperti Eropa denganEuropean Union dan Amerika Utara dengan North American Free

Trade Area (NAFTA), maka Asia yang terdiri dari negara seperti China, Jepang,

dan Korea Selatan bekerjasama dengan negara-negara ASEAN. Di Eropa sendiri, peningkatan kerjasama keuangan dan moneter adalah keberhasilan penyatuan ekonomi dan peluncuran mata uang tunggal yang telah diluncurkan mulai Januari 1999. Peluncuran Euro di 12 negara European Union yang dapat melindungi

mata uang dari spekulasi pasar keuangan telah menyita perhatian negara-negara di dunia. Untuk Asia sendiri hal ini ditandai denganASEAN-China Free Trade Area

dan Joint Declaration on the Comprehensive Economic Partnership antara

ASEAN-Jepang. Kemudian negara Selandia Baru dan Australia dalam mencari peluang liberalisasi ekonomi tersebut harus mencari relasi dan pilihannya yaitu bekerjasama dengan negara ASEAN. Hal tersebut juga dialami oleh India sehingga muncul ASEAN+6. Pada East Asia Summit (EAS) kedua yang

4

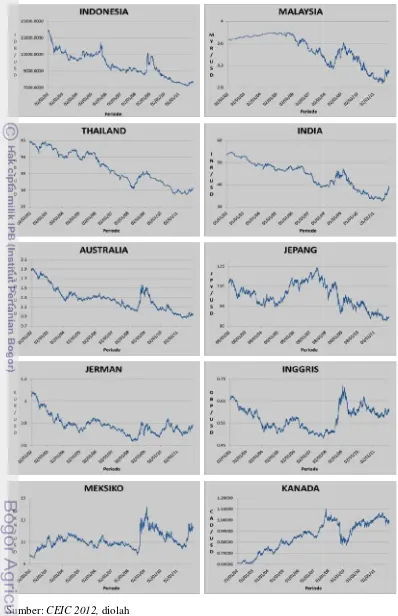

Sumber:CEIC 2012,di

Gambar 1.1. Per ASEAN+6, Negar

4

diolah

ergerakan Nilai Tukar Riil Beberapa Negar gara Kawasan Uni Eropa, dan negara Kawasan

Utara Tahun 2002-2007

4

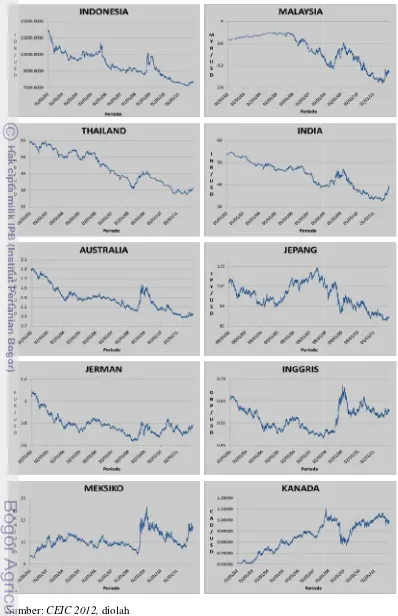

Gambar 1.1. merupakan pergerakan nilai tukar riil beberapa negara kawasan ASEAN+6 serta negara kawasan lain dengan mengacu terhadap mata uang US

Dollardari kuartal pertama tahun 2002 sampai dengan kuartal empat tahun 2011.

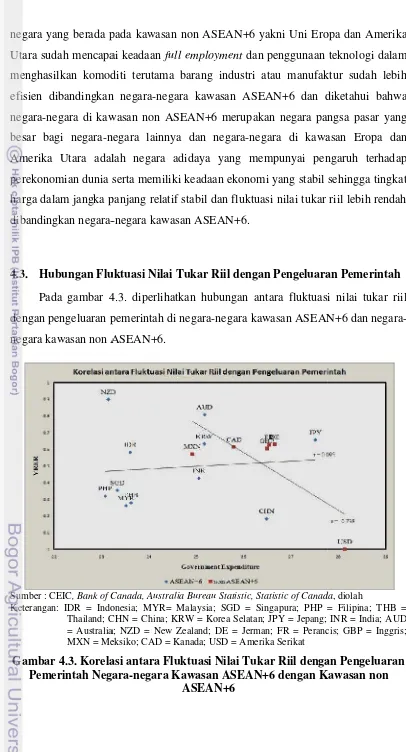

Gambar 1.1 mendeskripsikan bahwa pada setiap negara baik itu di kawasan ASEAN+6 maupun negara lain mengalami pergerakan nilai tukar riil yang berbeda-beda. Rata-rata setiap negara tersebut mengalami penurunan (depresiasi) pada tahun 2008 sampai dengan 2009. Hal ini disebabkan oleh krisis global yang terjadi. Perubahan nilai tukar riil baik apresiasi maupun depresiasi tersebut tentunya dipengaruhi oleh faktor-faktor yang relevan dengan keadaan ekonomi pada setiap negara.

Dalam pertemuan negara-negara ASEAN+6 dihasilkan sebuah kesepakatan yang disebut Comprehensive Economic Partnership in East Asia (CEPEA),

dimana membuat posisi ASEAN lebih efektif sehingga penting untuk membentuk karateristik dari rencana yang lebih jelas (Shigematsu, 2006). Tujuan dari kesepakatan tersebut adalah untuk menciptakan integrasi ekonomi yang lebih intensif di kawasan ASEAN+6 serta mengurangi divergensi pembangunan antar negara tersebut. Untuk di ASEAN sendiri, penandatangan Bali Concorde II pada tanggal 7 Oktober 2003 menjadi awal terbentuknya ASEAN Community tahun

2020 pada pertemuan ASEAN ke-36 dengan tiga pilar utamanya,ASEAN Security

Community, ASEAN Economic Community, dan ASEAN Socio-Culture Community (Achsani, 2008). Dengan terwujudnya ASEAN Community, maka

ASEAN akan menjadi pasar tunggal dimana arus barang, jasa, investasi, dan tenaga terampil yang bebas, serta arus modal yang lebih bebas diantara negara anggota ASEAN.

6

1.2. Perumusan Masalah

Semenjak berakhirnya sistemBretton Woodspada tahun 1973, telah banyak

dilakukan penelitian mengenai isu fluktuasi nilai tukar riil, sebagian besar literatur empiris mengenai nilai tukar riil fokus pada paritas daya beli (Purchasing Power

Parity) jangka panjang, menganalisis komponen sementara atau jangka pendek

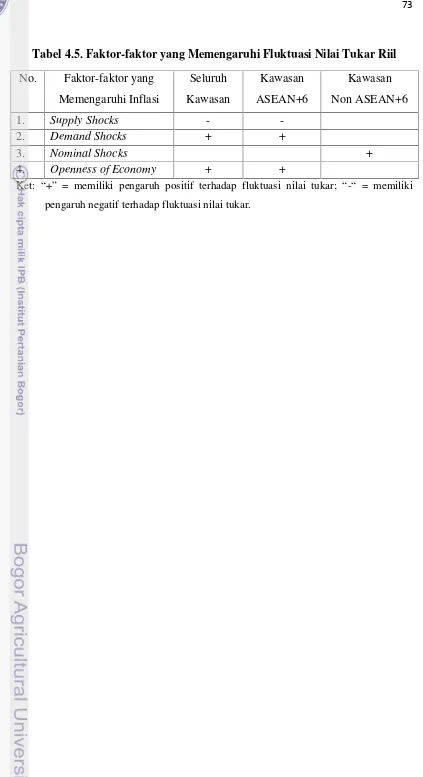

maupun permanen dari fluktuasi nilai tukar riil, dan mengidentifikasi berbagai efek dari variasi guncangan dalam fluktuasi nilai tukar riil. Fluktuasi nilai tukar riil dalam suatu negara tentunya dipengaruhi oleh beberapa faktor atau disebut guncangan struktural. Ada empat tipe guncangan struktural di antaranya yaitu guncangan yang memengaruhi permintaan (demand shocks), guncanagan yang

memengaruhi penawaran (supply shocks), guncangan yang berasal penyesuaian

perdagangan internasional (external shocks), dan guncangan permintaan uang

relatif terhadap penawaran dan perubahan kurs nominal (nominal shocks)

(Caporale, Amor, dan Rault, 2009). Beberapa penelitian diantaranya seperti Frankel et al. (2001) dalam Caporale et al. (2009) menyatakan bahwa kontrol

modal jangka pendek berguna dalam mengurangi fluktuasi nilai tukar, meningkatkan resiko premi (risk premium) terhadap aset domestik, kemudian

meningkatkan tingkat bunga domestik dan mengurangi investasi dan pertumbuhan ekonomi. Hal ini tentunya untuk mengakomodasi guncangan darinominal shocks

sendiri.

Ketidakpastian nilai tukar di sebuah kawasan tidak saja menghambat arus barang dan jasa tetapi juga arus modal. Nilai tukar riil yang sangat berfluktuasi mengganggu proses ekonomi banyak negara terutama bagi negara dengan tingkat keterbukaan ekonomi yang tinggi. Hal ini mengarahkan pemerintah setiap negara sebagai pembuat kebijakan berupaya mengendalikan nilai tukar riil dan dapat meningkatkan daya saingnya. Selanjutnya menghadapi variasi kurs riil, pemerintah dapat bertindak melalui anggaran dan kebijakan moneter, tetapi efektivitas pengukuran ini tentu saja bergantung pada hubungan relatifreal shocks

dan nominal shocks terhadap fluktuasi nilai tukar riil. Berdasarkan literatur yang

ada, banyak bukti empiris yang ditemukan dan memiliki hasil yang menarik. Di negara-negara Afrika studi menunjukkanreal demand shocksadalah sumber yang

walaupun nominal shocks mempunyai peran yang signifikan walaupun kecil di

negara Afrika Selatan dan Botswana (Ahmad dan Pentecost, 2009). Menurut Alexius (1999), real supply shocks merupakan faktor yang mendominasi

keragaman fluktuasi nilai tukar riil di negara Denmark, Finlandia, Norwegia, dan Swedia. Hal ini menunjukkan bahwa perkembangan produktivitas merupakan determinan yang paling penting. dalam pergerakan nilai tukar riil jangka panjang.

Era globalisasi yang terus berjalan membuat banyak negara yang membentuk kesepakatan atau kerjasama dalam bidang ekonomi yang disebut dengan integrasi untuk memperkuat ekonomi masing-masing negara atau kelompok negara yang dibentuk. Sejalan dengan upaya menuju integrasi ekonomi menuju Masyarakat Ekonomi ASEAN, stabilitas nilai tukar riil perlu mendapat perhatian penting. Stabilitas nilai tukar riil negara-negara yang terdapat dalam sebuah kawasan diperlukan guna mewujudkan kepastian usaha dan investasi kawasan yang pada gilirannya akan memengaruhi arus barang dan jasa lintas batas terutama pada negara-negara yang sangat tergantung pada pasar internasional. Stabilitas nilai tukar kawasan menjadi tujuan jangka panjang sejalan dengan tujuan peningkatan integrasi ekonomi regional secara substansial. Keterbukaan ekonomi yang semakin lebar dan terjadinya peningkatan kerjasama antara ASEAN, Asia Timur dan Oseania yang berimplikasi pada pembentukan Masyarakat Ekonomi Asean (MEA) memberikan peluang dan tantangan tersendiri bagi kawasan ASEAN+6.

Dalam penelitian ini, menganalisis faktor-faktor yang memengaruhi fluktuasi nilai tukar riil, merupakan implementasi kebijakan pemerintah terhadap kurs. Hal ini sebagai intrumen kebijakan pemerintah digunakan untuk mengatasi efek negatif pergerakan nilai tukar riil dalam kegiatan ekonomi. Berdasarkan uraian di atas, maka terdapat beberapa permasalahan yang akan diteliti, antara lain:

1. Apakah faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara yang dalam seluruh kawasan?

8

3. Apakah faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara dalam kawasan non ASEAN+6 (Uni Eropa dan Amerika Utara)?

1.3. Tujuan Penelitian

Tujuan penelitian setelah dikaitkan dengan permasalahan yang telah diuraikan di atas, antara lain :

1. Menganalisis faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara yang menjadi objek penelitian,

2. Menganalisis faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara kawasan ASEAN+6, dan

3. Menganalisis faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara kawasan non ASEAN+6.

1.4. Manfaat Penelitian

Beberapa manfaat yang diperoleh dari penelitian ini antara lain :

1. Bagi pembaca, memperluas wawasan mengenai karateristik pergerakan nilai tukar yang terdapat di negara-negara kawasan ASEAN+6 dan non ASEAN+6, serta mengetahui bagaimana perilaku negara maju dengan negara berkembang dalam menghadapi fluktuasi nilai tukar riil,

2. Sebagai referensi bagi para pembuat kebijakan di negara-negara terutama di kawasn ASEAN+6 agar dapat mengatasi fluktuasi nilai tukar riil, dan 3. Bagi penulis merupakan media untuk menerapkan mata kuliah yang telah

dipelajari selama perkuliahan.

1.5. Ruang Lingkup Penelitian

China, India, Jepang dan Korea Selatan, sedangkan negara luar yang menjadi perbandingan adalah kawasan Uni Eropa diwakili Jerman, Perancis, dan Inggris serta untuk negara di Amerika Utara yaitu Amerika Serikat, Kanada, dan Meksiko. Ruang lingkup penelitian ini mencakup pada faktor-fakktor penyebab fluktuasi nilai tukar riil yang diproksi melalui tiga guncangan struktural yakni

demand shocks, supply shocks, dannominal shocks dengan menggunakan metode

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

Dalam mengkaji penelitian ini, ada beberapa tinjauan teori yang mendukung sebagai alat bantu teoritis untuk menganalisis faktor-faktor yang memengaruhi fluktuasi nilai tukar riil, diantaranya adalah sebagai berikut :

2.1. Definisi Nilai Tukar

Nilai tukar (exchange rate) dapat didefinisikan sebagai harga satuan mata

uang yang ditentukan oleh negara lain (Mishkin, 2001). Nilai tukar ini tentunya memengaruhi ekonomi suatu negara dan kehidupan masyarakat karena mata uang domestik atau mata uang dalam negeri dapat lebih bernilai secara relatif terhadap mata uang negara lain. Hal ini dapat ditinjau dari harga relatif komoditi domestik dan luar negeri. Nilai tukar yang terjadi antara dua negara adalah tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan (Mankiw, 2000). Nilai tukar sendiri dibagi menjadi tiga jenis yakni nilai tukar nominal, nilai tukar riil, dan nilai tukar efektif. Nilai tukar nominal (e) adalah

harga relatif dari mata uang dua negara. Sebagai contoh nilai tukar nominal antara Indonesia dengan Amerika sebesar Rp 9.000 per dolar maka untuk memperoleh satu dolar Amerika (1 US$) maka Indonesia harus menukarkannya dengan Rp 9.000,00. Nilai tukar nominal ini merupakan nilai par (par value) dalam

masing-masing mata uang negara lain sehingga disebut official rate. Menurut Moosa

(2004) nilai tukar nominal (e) dapat dirumuskan sebagai berikut :

e= Pd/ Pf (2.1)

dimanaPdadalah tingkat harga domestik danPfadalah tingkat harga luar negeri.

Nilai tukar riil (q) adalah harga relatif dari barang-barang di antara dua

negara (Mankiw, 2000). Nilai tukar riil menyatakan tingkat dimana barang-barang diperdagangkan dari suatu negara untuk barang-barang-barang-barang negara lain. Nilai tukar riil disebut juga terms of trade. Sebagai contoh analogi, barang yang

500 US$ dan harga komputer Jepang adalah 150000 yen. Nilai 1 US$ adalah 150 yen. Apabila membelinya di Jepang maka harga komputer Amerika menjadi 75000 yen. Dengan mengubahnya menjadi mata uang domestik Jepang maka harga komputer dapat dibandingkan yaitu harga komputer Amerika adalah setengah dari harga komputer Jepang. Menurut Batiz (1994) nilai tukar riil dapat dirumuskan sebagai berikut :

q =e (P* / P) (2.2)

dimana e adalah nilai tukar nominal baik itu sebagai domestic currency atau

foreign currency, P* adalah tingkat harga luar negeri, dan P adalah tingkat harga

domestik.

Nilai tukar efektif merupakan bobot nilai tukar rata-rata antara mata uang domestik terhadap valuta asing dari negara yang menjadi mitra dagangnya, sedangkan yang menjadi bobot penimbangnya adalah arti penting relatif hubungan dagang negara itu dengan setiap mitra dagangnya. Menurut Moosa (2004) kurs efektif pada waktu t dihitung sebagai rata-rata tertimbang dari kurs relatif, dan

dapat dirumuskan sebagai berikut :

=

(2.3)=

(2.4)=

,, (2.5)

12

2.2. Rezim Nilai Tukar

Pilihan dari rezim nilai tukar dan dampak dalam ekonomi sebuah negara merupakan salah satu dari banyak topik yang sering dikaji dalam kebijakan ekonomi. Rezim ini dilihat sebagai dasar ekonomi yang hanya memengaruhi variabel nominal ekonomi dalam negara yang terlibat dan tidak pada tingkah laku riilnya. Pada awalnya ada dua jenis rezim yang dipakai oleh sebuah negara berdasarkan model Mundell-Flemming yaitu rezim nilai tukar tetap (fixed

exchange rate) dan rezim nilai tukar mengambang (floating exchange rate). Dua

rezim ini disebut juga sebagai bipolar view karena menyoroti kemudahan dalam

pengaturan sangat ketat (super-fixed arrangnment) atau acuan yang tegas (hard

pegs) seperti currency boards atau dolarisasi sepihak sebagai jalan untuk

membeli kepercayaan yang dibutuhkan untuk menghindari serangan spekulasi mata uang (Sturzenegger dan Yeyati, 2002). Currency boards adalah aturan

dimana bank sentral memegang mata uang yang cukup untuk mendukung mata uang yang domestik.

Pada rezim nilai tukar tetap, bank sentral sebuah negara menentukan dan mengumumkan nilai kurs dan siap membeli dan menjual mata uang domestik untuk mempertahankan kurs sesuai dengan tingkat yang ditentukan (Mankiw, 2000). Artinya, bank sentral sebuah negara harus memiliki cadangan devisa untuk membiayai apabila terjadi ketidakseimbangan neraca pembayaran sehingga nilai tukar dapat dipertahankan. Sebagai contoh, apabila Bank Sentral Amerika Fed menetapkan nilai tukar tetap pada mata uang yen sebesar 150 yen per dolar. Ini menunjukkan bahawa Bank Sentral Amerika Fed siap untuk memberi 1 US$ untuk ditukar dengan 150 yen atau memberi 150 yen untuk ditukar dengan 1 US$. Untuk menjalankan kebijakan ini, Fed sebagai bank sentral Amerika harus menyediakan cadangan dolar (untuk dicetak) dan cadangan yen (yang harus dibeli sebelumnya). Secara histori, rezim nilai tukar tetap telah ada pada tahun 1950-an dan 1960-an, dimana banyak negara ekonomi dunia, termasuk Amerika Serikat menyepakati perjanjian Bretton-Woods. Perjanjian Bretton-Woods berisi sistem

kemungkinan terlalu berfluktuasinya nilai tukar yang menagadopsi rezim mengambang bebas dan sistem Bretton-Woods disusun untuk menghindarkan dari dari kemungkinan negara-negara anggota melakukan devaluasi nilai mata uangnya untuk menyelesaikan ketidakseimbangan neraca pembayaran yang dihdapi. Tetapi perkembangan sistem Bretton-Woods hanya sampai pada tahun

1970-an dan sejak tahun 1970-an, fluktuasi nilai tukar riil melonjak secara dramatis.

Pada rezim nilai tukar mengambang bebas, kurs ditentukan oleh pasar dan dibiarkan berfluktuasi dengan bebas untuk menanggapi kondisi perekonomian yang sedang berubah. Pada rezim ini, nilai tukar nominal (e) menyesuaikan untuk

mencapai keseimbangan simultan di pasar barang dan pasar uang. Selain itu bank sentral negara tersebut tidak ikut campur dalam penentuan nilai tukar. Kelebihan dari rezim nilai tukar mengambang bebas adanya penyesuaian yang lebih baik apabila terjadi defisit atau surplus neraca pembayaran, memberikan kesempatan lebih banyak pada individu atau bank sentral untuk menyusun kembali portofolio, dan bank sentral tidak perlu memiliki cadangan devisa yang banyak untuk menjaga likuiditas sehingga bank sentral memiliki kesempatan yang lebih untuk melakukan yang lebih independen.

Rezim nilai tukar yang diadopsi oleh sebuah negara mempunyai pengaruh dan peranan yang cukup signifikan dalam meminimalisasi resiko dari fluktuasi nilai tukar yang mempunyai dampak langsung terhadap pertumbuhan ekonomi. Menurut Mussa (1986) substansi dan perbedaan sistematik dalam pola fluktuasi nilai tukar riil menyangkal hipotesis kenetralan rezim nilai tukar nominal. Kenetralan rezim nilai tukar ini konsisten dengan model market-clearing sebagai

penentu harga tingkat nasional. Model market-clearing menjelaskan bahwa

14

Sedangkan stabilitias nilai tukar riil di bawah rezim nilai tukar tetap, rasio harga tingkat nasional menunjukkan fluktuasi terlalu kecil di bawah rezim mengambang bebas. Seharusnya, rasio harga tingkat nasional di bawah rezim nilai tukar mengambang bebas pergerakannya tidak cukup untuk mengimbangi fluktuasi nilai tukar nominal di bawah rezim nilai tukar mengambang bebas itu sendiri dan dengan demikian untuk menjaga kesimbangan stabilitas kurs riil dikaji melalui rezim nilai tukar tetap. Kesimpulan akhir yang diperoleh rasio harga di tingkat nasional menunjukkan fluktuasi terlalu kecil, di bawah salah satu rezim nilai tukar, yang menyiratkan hipotesis kenetralan rezim nilai tukar nominal.

Berdasarkan model Mundell-Fleming, kaitan antara dampak kebijakan dengan rezim nilai tukar yang diadopsi oleh suatu negara dapat dilihat pada tabel berikut :

Tabel 2.1. Kaitan antara Dampak Kebijakan dengan Rezim Nilai Tukar Rezim Kurs

Mengambang Tetap

berdampak pada

Kebijakan Y e NX Y e NX

Ekspansi Fiskal 0 ↑ ↓ ↑ 0 0

Ekspansi Moneter ↑ ↓ ↑ 0 0 0

Hambatan Impor 0 ↑ 0 ↑ 0 ↑

Sumber: Mankiw, 2000

Tabel 2.1. diperlihatkan arah dari pengaruh berbagai kebijakan ekonomi terhadap pendapatan Y, kurs nominal e, dan neraca perdagangan NX. Tanda “↑ ”

menunjukkan bahwa variabel meningkat, tanda “↓ ” menunjukkan variabel menurun, tanda “0” menunjukkan tidak ada dampak.

Pada perkembangannya rezim nilai tukar mengalami perubahan seperti adanya rezim nilai tukar tertambat (pegged exchange rate) dimana suatu negara

Kemudian rezim nilai tukar merangkak (crawling peg rates)dimana negara

melakukan sedikit perubahan dalam nilai mata uangnya secara periodik dengan tujuan bergerak menuju suatu nilai tertentu pada rentang waktu tertentu. Keuntungan dari rezim ini adalah suatu negara dapat mengatur penyesuaian kursnya dalam periode yang lebih lama dibandingkan rezim nilai tukar tertambat. Ada lagi yang disebut rezim nilai tukar mengambang bebas terkendali (managed

floating exchange rate system) dimana suatu negara menerapkan nilai tukar

mengambang terkendali apabila bank sentral melakukan intervensi di pasar valuta asing tetapi tidak ada komitmen untuk mempertahankan nilai tukar secara berkala atau mengurangi tingkat fluktuasi pada tingkat moderat, serta mencegah pergerakan nilai yang terlalu besar (Simorangkir dan Sueno, 2005 dalam Partisiwi, 2008).

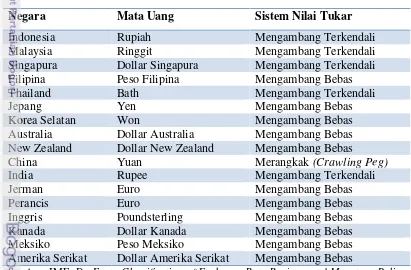

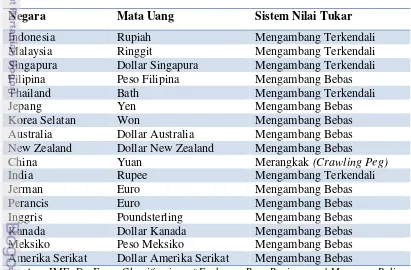

Tabel 2.2. Rezim Nilai Tukar Negara dalam Seluruh Kawasan

Negara Mata Uang Sistem Nilai Tukar

Indonesia Rupiah Mengambang Terkendali

New Zealand Dollar New Zealand Mengambang Bebas

China Yuan Merangkak(Crawling Peg)

Amerika Serikat Dollar Amerika Serikat Mengambang Bebas

Sumber: IMF, De Facto Classification of Exchange Rate Regimes and Monetary Policy Frameworks, 2008

2.3. Teori Paritas Daya Beli

16

daya beli menetapkan bawa nilai tukar antara dua mata uang akan disesuaikan untuk merefleksikan perubahan tingkat harga dalam dua negara (Mishkin, 2001). Teori ini merupakan penyederhanaan sebuah aplikasi dari hukum satu harga (the

law of one price) terhadap harga tingkat nasional daripada harga individu.

Implikasinya bahwa harga komoditi yang diperdagangkan antarnegara haruslah sama walaupun didenominasikan dalam mata uang yang berlaku. Menurut Kutan dan Dibooglu (1998) paritas daya beli juga mengimplikasikan nilai tukar yang stasioner. Sebagai contoh harga baja Jepang meningkat 10 %, yang pada awalnya 10.000 yen menjadi 11.000 yen, relatif terhadap harga dolar Amerika Serikat, belum berubah di titik 100 US $. Oleh karena itu nilai tukar harus meningkat sampai 110 yen terhadap dolar, sehingga nilai tukar riil apresiasi 10 % terhadap dolar. Pengaplikasian hukum satu harga terhadap tingkat harga dalam dua negara menghasilkan teori paritas daya beli, sehingga apabila di Jepang tingkat harga meningkat 10% relatif terhadap tingkat harga di Amerika Serikat, maka dolar akan mengalami apresiasi 10 %. Menurut Batiz (1994) paritas daya beli dapat dibagi menjadi dua yaitu paritas daya beli absolut (absolute purchasing power

parity) dan paritas daya beli relatif (relative purchasing power parity). Paritas

daya beli absolut menyatakan bahwa kurs memiliki hubungan dengan harga relatif suatu barang. Hubungan antara kurs dengan tingkat harga umum dirumuskan sebagai :

P =eP* (2.6)

dimanaPadalah harga domestik,eadalah kurs nominal, danP*adalah harga luar

negeri (harga impor). Paritas daya beli relatif menyatakan bahwa perubahan kurs sepanjang waktu t ke t + T akan sebanding dengan perubahan paritas daya beli

antar dua negara. Dalam konsep paritas daya beli relatif, dibutuhkan adanya penghitungan periode dasar (base period). Persamaan paritas daya beli relatif

dapat dirumuskan sebagai berikut :

( )/ = ( )/ (1 + ) (2.7)

dimana adalah nilai tukar yang diharapkan (expected exchange rate),

dan adalah inflasi di luar negeri. Implikasi dari persamaan ini yaitu perubahan dalam ekspektasi kurs (expected exchange rate) akan berhubungan

dengan perubahan dengan ekspektasi inflasi (expected inflation).

2.4. Consumer Price Index(CPI)

Consumer Price Indexmerupakan ukuran harga rata-rata berbagai komoditi

yang biasanya dibeli oleh rumah tangga dan CPI ini dapat digunakan untuk menghitung laju inflasi (Lipsey, 1995). Dalam definisi yang lain yaitu harga sekelompok barang dan jasa reklatif terhadap harga sekolompok barang dan jasa yang sama pada tahun dasar (Mankiw, 2000). Consumer Price Index dapat

digunakan untuk membangun tingkat riil, dan CPI merupakan ukuran yang paling banyak digunakan untuk menghitung harga domestik, dimana CPI luar negeri merepresentasikan harga-harga barang tradable luar negeri, CPI bersama nilai

tukar nominal digunakan sebagai ukuran.

2.5. Jumlah Uang Beredar(Money Supply)

Jumlah uang yang tersedia disebut penawaran uang (Mankiw, 2000). Dalam arti yang lebih luas, jumlah penawaran uang dapat dibedakan menjadi tiga jenis yaitu terdiri dari base money (M0), M1, M2, dan M3. Uang beredar yang

dipengaruhi oleh bank sentral sebagai instrumen kebijakan moneter yaitu M0

(base money). Komposisi jumlah uang yang beredar di masyarakat dapat

dibedakan menjadi dua bagian. Pertama adalah uang beredar dalam pengertian sempit, yang digunakan untuk transaksi yaitu M1 (narrow money), dan kedua

adalah uang beredar dalam pengertian luas yang biasa disebut dengan M2 (broad

money). Komposisi jumlah uang beredar M1 dan M2 adalah sebagai berikut

(Mishkin, 2001) :

M1 = M0 + traveler’s checks + demand deposits + other checkable deposit (2.8)

M2 = M1 + small-denomination time deposits and repurchase

18

M3 = M2 + large-denomination time deposits and repurchase agreements + money market mutual fund shares (institutional)

+ term repurchase agreements + term Eurodollars (2.10)

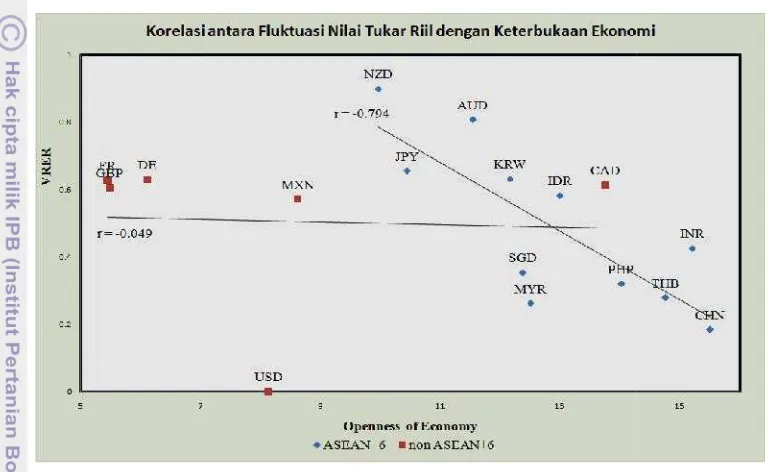

2.6. Keterbukaan Ekonomi(Openness of the Economy)

Keterbukaan ekonomi merupakan indikator untuk memperlihatkan seberapa besar tingkat ekspor impor suatu negara. Keuntungan dari keterbukaan ekonomi antara lain yaitu pertama, bagi negara yang pasar domestiknya relatif kecil, maka potensi sumber daya yang ada tetap dapat diolah untuk dijual ke luar negeri. Kedua, keterbukaan ekonomi akan mengarahkan suatu negara pada produktivitas dan efisiensi produksi. Hal ini yang mendorong daya saing suatu negara untuk meningkatkan posisinya pada perdagangan internasional. Dengan adanya keterbukaan ini, permintaan barang yang dapat diimpor meningkat dan permintaan untuk barang nontradable menurun sebagai respon terhadap

perubahan harga relatif. Dalam jangka pendek, perdagangan menyebabkan individu meningkatkan konsumsi sehingga permintaan tinggi termasuk barang

nontradable. Hal ini juga sebagai antisipasi harga yang tinggi karena tidak

ditetapkannya liberalisasi perdangangan. Konsekuensinya harga barang

nontradable meningkat. Ini tentunya berdampak pada penurunan harga relatif

barang ekspor dan barang impor sementara harga perdagangan dunia konstan.

2.7. Pendekatan Konseptual Guncangan Struktural

Fluktuasi nilai tukar riil dipengaruhi oleh guncangan struktural (structural

shocks). Perbedaan model dari keseimbangan nilai tukar memberikan penekanan

adanya faktor struktural yang berbeda sebagai determinan pergerakan jangka panjang nilai tukar. Sesuai dengan model Balassa-Samuelson, nilai tukar ditentukan oleh produktivitas relatif di sektor tradable dan non-tradable, seperti

sisi penawaran ekonomi. Menurut Caporale, Amor dan Rault (2000) ada empat tipe guncangan struktural terhadap nilai tukar riil diantaranya pertama guncangan domestik riil yang memengaruhi penawaran atau disebut supply shocks, seperti

guncangan produktivitas, perubahan produktivitas relatif domestik terhadap luar negeri, kedua adalah guncangan domestik riil yang memengaruhi permintaan atau disebut demand shocks, seperti perubahan konsumsi, perubahan relatif

pengeluaran pemerintah, hubungan pasar sebagai tempat akses komoditi domestik dan luar negeri dan tingkah laku investasi, ketiga yaitu guncangan eksternal riil

(external real shocks) seperti perubahan ketentuan perdagangan (terms of trade)

atau variasi suku bunga luar negeri dan yang terakhir yaitu guncangan nominal (nominal shocks) yang direfleksikan melalui permintaan uang relatif terhadap

penawaran dan perubahan nilai tukar nominal, serta efek dari liberalisasi finansial, semuanya ini dimasukkan sebagai guncangan kebijakan keuangan.

Berdasarkan keadaan dua negara yang stokastik dan dinamika mengenai

output relatif, tingkat nilai tukar, dan harga relatif, variabel struktural yang

memengaruhi digambarkan relatif dimana keadaan luar negeri sama dengan keadaan dalam negeri menghasilkan guncangan struktual nilai tukar riil. Menurut Clarida dan Ghali (1995) model yang digunakan sebagai pondasi teoritis yang diterapkan sebagai batasan yang diapakai untuk analisis identifikasi guncangan struktural. Guncangan struktural ini dibagi menjadi tiga yaitu guncangan agregat penawaran (aggregate supply shock), guncangan riil permintaan (real demand

shocks), dan guncangan nominal (nominal shocks). Dengan asumsi harga kaku

(sticky prices), guncangan tersebut memengaruhi tingkatoutput, tingkat nilai tukar

20

menanggapi perubahan dalam penawaran atau permintaan sedangkan dalam jangka pendek, harga bersifat kaku pada tingkat yang telah ditentukan sebelumnya. Meskipun demikian, skema yang diharapkan menuju konvergen ke arah keseimbangan jangka panjang segera sesudah harga fleksibel secara penuh terhadap semua guncangan. Oleh karena itu, diharapkan guncangan penawaran (supply shocks), seperti produktivitas yang tinggi diharapkan mempunyai dampak

terhadap nilai tukar riil jangka panjang sebab guncangan penawaran positif meningkatkan ageregat penawaran dari komoditi domestik dan tingkat pengembalian modal. Dalam model Mundell-Flemming, modal(capital)bergerak

bebas, sehingga menciptakan aliran modal masuk (capital inflow) dan apresiasi

nilai tukar. Dalam waktu jangka panjang, output domestik mencapai tingkat

potensialnya, harga domestik menurun, dan tingkat nilai tukar depresiasi dalam upaya menghasilkan surplus perdagangan untuk mengimbangi akumulasi kewajiban luar negeri. Guncangan permintaan (demand shocks) diharapkan

memengaruhi tingkat nilai tukar riil jangka panjang.

Guncangan permintaan positif meningkatkan permintaan komoditi domestik, menekan harga produk domestik sehingga harganya turun dan mengarahkan pada apresiasi nilai tukar dan peningkatan output jangka pendek.

Sepanjang waktu berjalan, pada akhirnya tingkat output yang tinggi mendorong

harga. Dengan meningkatnya harga maka tingkat output akan kembali kepada

tren jangka panjang tetapi tingkat harga menjadi lebih tinggi dan tingkat nilai tukar juga berada pada tren tersebut. Guncangan permintaan riil tidak mempunyai dampak jangka panjang padaoutput dalam model Keynesian, walaupun termasuk

variabel endogen dalam model pertumbuhan.

Guncangan nominal (nominal shocks) yang positif contohnya melalui

penurunan tingkat bunga domestik atau kebijakan jumlah uang beredar. Dalam jangka pendek, baik nilai tukar nominal maupun riil mengalami depresiasi, harga relatif meningkat danoutputdomestik juga meningkat. Sepanjang waktu berjalan,

output dan tingkat nilai tukar riil kembali pada tren jangka panjang. Menurut

bahwa tingkat nilai tukar riil di gerakkan oleh guncangan nominal sebab pasar barang menyesuaikan lebih lambat dari pasar uang sebagai respon terhadap

nominal shock atau juga biasa disebut monetary shocks. Adanya kekakuan harga

dalam jangka pendek juga membawa implikasi nilai tukar berubah (overshoot)

dari titik keseimbangan yang baru, artinya nilai tukar mengalami perubahan baik apresiasi atau depresiasi yang lebih besar daripada tingkat perubahan yang diperlukan untuk mencapai kondisi jangka panjang. Hal ini merupakan respon terhadap guncangan, nilai tukar bergerak melewati keseimbangan dan akhirnya mencapai posisi keseimbangan yang baru dalam jangka panjang yaitu PPP.

2.8. Penelitian Terdahulu

Penelitian yang dilakukan oleh Khan et al. (2010) dalam menganalisis

faktor-faktor yang memengaruhi fluktuasi nilai tukar riil di negara Pakistan dan dengan menggunakan model yang sudah populer yaitu Structural Vector

Autoregression(SVAR). Hasil estimasi SVAR mengimplikasikan bahwanominal shocks merupakan variabel dengan kuantitas yang besar dalam nilai tukar riil

Dollar-Rupee. Penemuan ini memberikan dukungan empiris terhadap model harga kaku (Dornbusch, 1976), yang menjelaskan keadaan awal perubahan

(overshoots) nilai tukar dan menekankan relatif pentingnya nominal shocks

sebagai faktor pendorong utama nilai tukar tersebut. Hasil yang ditujukkan di negara Pakistan mengindikasikan adanya ruang lingkup yang efektif mengenai kebijakan moneter dan mengendalikan nilai tukar, terutama dalam jangka pendek. Melalui kebijakan tersebut, pemerintah Pakistan berusaha menjaga daya saing internasionalnya yaittu melalui nilai tukar yang realistis dengan mengatur manajemen nilai tukar nominal di Pakistan. Tetapi dalam jangka panjang, real

shocks juga mempunyai peran penting dalam menjelaskan flukruasi nilai tukar.

Dampaknya yang ditimbulkan yaitu untuk meningkatkan daya saing sehingga pemerintah Pakistan fokus terhadap bidang riil ekonomi, seperti meningkatkan efisiensi, teknologi dan produktivitas.

22

Autoregression. Analisis yang dilakukan berdasarkan model stokastik harga kaku

(sticky-price) yang terdiri dari tiga guncangan yang diidentifikasi yaitu relative

demand shocks, relative supply shocks dan monetary shocks. Hasil empiris

menunjukkan salah satu hal yang paling penting dalam pergerakan nilai tukar riil dalam kasus sembilan negara Afrika adalahrelative demand shocksdimana dalam

laporannya memengaruhi lebih dari 51% variasi dalam nilai tukar riil setiap rentang waktu yang digunakan. Hal ini saling terkait karena negara-negara tersebut merupakan negara perekonomian terbuka kecil (small open economies)

dengan rezim nilai tukar mengambang, sehingga guncangan terhadap permintaan dari luar negeri merupakan hal biasa dan melalui keseimbangan nilai tukar mengakomodasi guncangan tersebut. Kontribusi dari relative supply shockslebih

kecil dalam variasi nilai tukar riil dalam beberapa negara yang menjadi contoh kecuali Algeria, Mesir dan Tanzania.

Metode lain yang digunakan adalah modelDynamic Generalized Method of

Moments (GMM). Hal ini dilakukan oleh Caporale et al. (2009) dan objeknya

adalah 39 negara berkembang yang dibagi menjadi tiga wilayah yaitu Amerika Latin, Asia, dan MENA. Hasil penelitian menunjukkan berbagai jenis guncangan baik itu external shocks, real shocks, dan monetary shocks dapat menjelaskan

variabilitas nilai tukar riil negara pasar ekonomi tersebut sebagai keseluruhan subjek. Analisis antar wilayah mengindikasi bahwa monetary shocks atau

nominal shocks dan external shocks merupakan faktor utama di Amerika Latin

dan MENA, sedangkan di wilayah Asia Tenggara,domestic real shocksmemiliki

peran utama. Keterbukaan ekonomi membantu untuk menstabilkan nilai tukar riil di kebanyakan negara. Lebih jauh, intergrasi finansial internasional merupakan salah satu sumber penting dalam variabilitas nilai tukar riil dalam negara pasar ekonomi. Di negara-negara Asia dan Amerika Latin dijelaskan bahwa fluktuasi nilai tukar riil, walaupun dengan rezim nilai tukar tetap(fixed exchange rate)yang

Stążka (2006) menganalisis sumber fluktuasi nilai tukar riil di delapan

negara Eropa Pusat dan Eropa Timur yang menjadi anggota baru European Union

(EU). Dengan menggunakan metode Structural Vector Autoregression (SVAR).

Hasil yang diharapkan adalah sumber yang dominan dalam fluktuasi nilai tukar negara-negara tersebut adalah guncangan nominal (negara-negara tersebut merefleksikan melalui sisi keseimbangan dari nilai tukar) dan ternyata hal berikut ini tidak dapat disangsikan bahwa pergerakan nilai tukar nominal terhadap Euro dibandingkan tingkat riilnya didorong oleh real shocks. Ini dapat dilihat dari sisi

ekonomi riil. Hasil penelitian ini berlawanan dengan pola yang ada bahwa fluktuasi nilai tukar riil dalam anggota ERM II (Exchange Rate Mechanism II)

dengan pengecualian Latvia didorong oleh faktor real demand shocks, ternyata

penemuan ini secara khusus lebih sensitif, menyesuaikan kepada sudut pandang keseimbangan dan munculnya ERM II yang harusnya sejalan dengan pendekatan ketidakseimbangan. Pendekatan pertama yang digunakan adalah sudut pandang ketidakseimbangan, yang memprediksikan bagian terbesar dalam fluktuasi nilai tukar riil diakibatkan oleh guncangan pasar finansial atau guncangan nominal. Hal ini merupakan faktor dalam negara-negara non ERM II. Pendekatan kedua yaitu sudut pandang ekonomi riil, yang menyebutkan pergerakan nilai tukar riil sebagai guncangan yang mengakomodasi variabel riil makroekonomi, membantu melakukan penyesuaian terhadap kebutuhan. Namun, apabila berbicara mengenai guncangan yang memiliki pengaruh jangka panjang maka Stążka (2006)

berdasarkan metode yang digunakan tidak layak sebab waktu yang digunakan untuk jangka pendek yang cocok dengan negara transisi yang diteliti. Produksi industri mungkin membuat proksi yang kecil terhadap agregat pendapatan, walaupun ekonomi yang diteliti merupakan ekonomi transisi dimana sektor jasanya kurang maju.

Chowdury (2004) juga menganalisis sumber fluktuasi nilai tukar riil di negara pasar ekonomi yang baru muncul seperti Chili, Kolumbia, Malaysia, Singapura, Korea Selatan, dan Uruguay. Menggunakan metode Vector

Autoregression(VAR) menunjukkan bahwareal shocks dannominal shocksdapat

menjelaskan fluktuasi nilai tukar riil yang dianalisis tetapi real shocks lebih

24

shocks menyebabkan apresiasi riil dan nominal, saat nominal shocks

menghasilkan depresiasi nominal. Secara umum, nominal shocks mempunyai

peran yang cukup penting dalam menentukan nilai tukar nominal dibandingkan menjelaskan pergerakan nilai tukar riil.

Menambahkan penelitian yang lain, Daly (2006) di Tunisia relative real

demand dan relative supply shocks merupakan faktor yang paling banyak

menjelaskan variasi nilai tukar riil selama periode estimasi dan mengindikasikan lebih 80 % dari dekomposisi varian nilai tukar riil. Di dukung penelitian yang dilakukan Aleisa dan Dibooglu (2002), di negara Arab Saudi, dengan asumsi sifat netral jangka panjang, ditemukan bahwa real shocks memiliki peran penting

dalam pergerakan nilai tukar riil.

Dalam mengukur komposisi guncangan struktural, penelitian ini menggunakan metode yang berbeda pada penelitian kebanyakan. Penelitian ini mengacu pada Caporale et al. (2009) yang menggunakan metode panel dinamis

GMM. Tabel berikut meringkas beberapa penelitian terdahulu dengan topik terkait, yakni faktor-faktor yang memengaruhi fluktuasi nilai tukar riil.

28

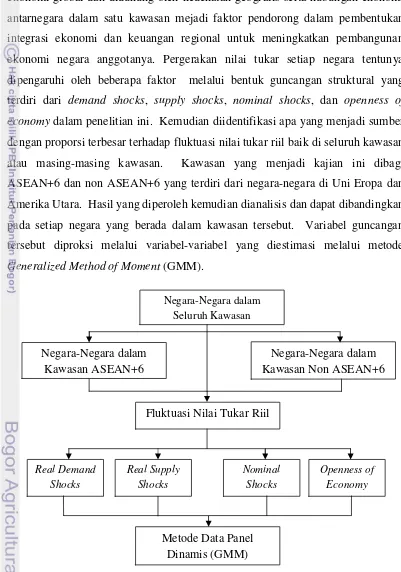

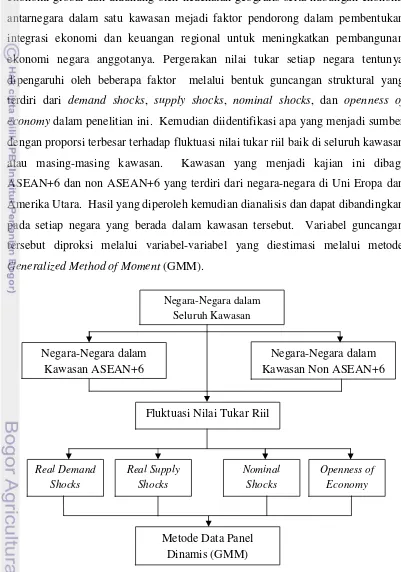

2.9. Kerangka Pemikiran

Skema alur berpikir pada gambar di bawah ini digunakan untuk menganalisis permasalahan dalam penelitian ini. Dengan semakin terbukanya ekonomi global dan didukung oleh kedekatan geografis serta hubungan ekonomi antarnegara dalam satu kawasan mejadi faktor pendorong dalam pembentukan integrasi ekonomi dan keuangan regional untuk meningkatkan pembangunan ekonomi negara anggotanya. Pergerakan nilai tukar setiap negara tentunya dipengaruhi oleh beberapa faktor melalui bentuk guncangan struktural yang terdiri dari demand shocks, supply shocks, nominal shocks, dan openness of

economydalam penelitian ini. Kemudian diidentifikasi apa yang menjadi sumber

dengan proporsi terbesar terhadap fluktuasi nilai tukar riil baik di seluruh kawasan atau masing-masing kawasan. Kawasan yang menjadi kajian ini dibagi ASEAN+6 dan non ASEAN+6 yang terdiri dari negara-negara di Uni Eropa dan Amerika Utara. Hasil yang diperoleh kemudian dianalisis dan dapat dibandingkan pada setiap negara yang berada dalam kawasan tersebut. Variabel guncangan tersebut diproksi melalui variabel-variabel yang diestimasi melalui metode

2.10. Kerangka Pemikiran

Kajian mengenai faktor-faktor dalam memengaruhi nilai tukar riil telah dilakukan oleh beberapa peneliti terdahulu. Dari tinjauan yang diperoleh maka terdapat kesimpulan sementara dari penelitian yang dilakukan ini, yaitu:

1. Pendapatan (GDP riil) diduga berdampak negarif terhadap fluktuasi nilai tuka riil,

2. Pengeluaran pemerintah diduga berdampak positif terhadap nilai tukar riil, 3. Jumlah uang beredar diduga berdampak positif terhadap nilai tukar riil,

dan

III.METODOLOGI PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder negara-negara kawasan ASEAN+6 dan negara-negara-negara-negara kawasan non ASEAN+6 dalam bentuk data panel yakni gabungan data deret waktu kuartal dari tahun 2002 -2011. Negara ASEAN+6 dipresentasikan oleh lima negara utama ASEAN yaitu Indonesia, Singapura, Malaysia, Filipina, dan Thailand serta enam negara tambahan yaitu Jepang, Korea Selatan, New Zealand, Australia, Cina, dan India. Negara dalam kawasan non ASEAN+6 diwakili oleh negara-negara dalam kawasan Uni Eropa yakni Inggris, Perancis, Jerman dan negara-negara dalam kawasan Amerika Utara yaitu Meksiko, Kanada, dan Amerika Serikat.

Data yang diperoleh dari badan statistik dunia Internasional Financial

Statistic(IFS) dariInternational Monetary Funds(IMF), CEIC,World Bank, bank

sentral negara-negara dalam kawasan seperti Bangko Sentral ng Pilipinas,

Reserve Bank of New Zealand,Bank of Canada, dan Reserve Bank of Australia.

Variabel yang digunakan dalam penelitian ini antara lain adalah data nilai tukar riil yang diperoleh melalui CPI (Consumer Price Index) domestik dan luar negeri,

serta nilai tukar nominal(nominal exchange rate), kemudian pertumbuhan(Gross

Domestic Product) GDP riil, pengeluaran pemerintah (government expenditure),

jumlah uang beredar(money supply), keterbukaan ekonomi(openess of economy).

3.2. Metode Pengolahan dan Analisis Data

kuantitatif yang digunakan dalam menganalisis faktor-faktor yang memengaruhi fluktuasi nilai tukar riil adalah metode panel dinamis. Pengolahan data pada penelitian ini menggunakan bantuan software Microsoft Office Excel 2007,

Eviews 6, danSTATA 12.

3.3. Model Penelitian

Langkah-langkah merumuskan model penelitian ini, yaitu menentukan model umum yang menggunakan analisis data panel dinamis untuk negara-negara dalam seluruh kawasan. Untuk model seluruh kawasan, model ini mengacu pada model volatilitas penelitian Caporale et al. (2009). Variabel endogen yang

dipakai adalah fluktuasi nilai tukar riil dengan empat variabel eksogen. Variabel endogen ini diukur dengan standar deviasi dari perubahan logaritma natural antara dua negara yaitu negara i dan j. Dalam penelitian ini negara yang menjadi acuan adalah dolar Amerika Serikat. Pengukuran nilai fluktuasi ini telah banyak digunakan seperti Rankel dan Wei (1993), Rose (2003) dalam Clark (2004). Variabel eksogen dalam penelitian ini yaitu GDP riil sebagai proksi dari supply

shocks, pengeluaran pemerintah sebagai proksi dari demand shocks, jumlah uang

beredar sebagai proksi dari nominal shocks, dan keterbukaan ekonomi.

Persamaan berikut ini merupakan model penelitian dalam menganalisis faktor-faktor yang memengaruhi fluktuasi nilai tukar riil dalam seluruh kawasan berdasarkan model volatilitas penelitian Caporaleet al.(2009):

= + + + + + (3.1)

dimana,

= Fluktuasi Nilai Tukar Riil

= GDP Riil(GDP Real)

= Pengeluaran Pemerintah(Government Expenditure)

= Jumlah Uang Beredar(Money Supply)

= Keterbukaan Ekonomi(Openness of Economy)

32

3.4. Metode Analisis Data 3.4.1. Data Panel

Data panel atau longitudinal data adalah data yang memiliki keterkaitan

antara dimensi ruang (cross section) dan dimensi waktu (time series).

Penggunaan model panel data sudah banyak dipakai saat ini sebab adanya kelemahan dalam pendekatan metode cross section saja atau pendekatan metode

time series. Jika hanya menggunakan datacross section saja, yang diamati hanya

pada satu titik waktu, sehingga perkembangan wilayah tersebut dalam kurun waktu tertentu atau antar waktu tidak dapat diestimasi. Pada pendekatan metode

time series juga menimbulkan persoalan lain yaitu peubah-peubah yang

diobservasi secara agregat dari satu unit individu sehingga memberi peluang untuk menghasilkan hasil estimasi yang bias. Penggunaan data panel ini merupakan konsekuensi dari kemampuan dan ketersediaan analisis yang diberikan oleh data jenis ini. Penggabungan data cross section dan time seriesdalam studi

data panel digunakan untuk mengatasi kelemahan dan menjawab pertanyaan yang tidak dapat dijawab oloeh pendekatan model cross sectiondan time series murni.

Data cross section yang sama diobservasi menurut waktu. Jika setiap unit cross

section memiliki observasi time series yang sama maka disebut sebagai balanced panel, sebaliknya jika jumlah observasi berbeda maka disebut sebagaiunbalanced panel.

Beberapa keunggulan dari penggunaan data panel dalam analisis ekonometrik dirumuskan oleh Baltagi (2001) yaitu pertama mengontrol hetergonitas individu. Panel data menyatakan bahwa individu, perusahaan, tempat atau negara heterogen. Dalam panel data terdiri dari besaran dan waktu sehingga ada banyak variabel lain yang mungkin menjadi state-invariant atau

time-invariant yang bisa memengaruhi variabel dependen. Data panel

multikolineliaritas, dengan data cross section menambah banyak variabilitias,

menambah lebih banyak informasi sehingga dapat menghasilkan parameter estimasi yang dapat diandalkan. Ketiga, data panel lebih baik dalam mempelajari

dynamics of adjusment. Distribusi cross section yang kelihatan stabil dapat

menyembunyikan banyak perubahan yang sulit diketahui. Masa pengangguran, pergantian pekerjaan, tempat tinggal dan pergerakan pendapatan merupakan contoh data yang lebih baik dipelajari dengan data panel. Data panel juga cocok mempelajari durasi dari variabel besaran ekonomi seperti pengangguran dan kemiskinan dan juga dapat dijelaskan dalam kecepatan perubahan kebijakan ekonomi.

Data panel juga dibutuhkan untuk mengestimasi hubungan antar massa, siklus hidup dan model intergenerasi (intergenerational). Data panel ini dapat

menghubungkan pengalaman individu dan tingkah laku dalam satu titik waktu dengan pengalaman dan tingkah laku dalam titik waktu yang berbeda. Keempat, data panel lebih baik dalam mengidentifikasi dan mengukur efek yang tidak dapat dideteksi oleh cross section murni dan atau time-series murni. Seperti contoh,

dalam menentukan apakah anggota serikat buruh dapat meningkatkan atau menurunkan upah. Hal ini dapat dijawab dengan mengobservasi seorang pekerja yang bergerak dari serikat buruh ke nonserikat buruh atau sebaliknya. Dengan mengasumsikan karateristik individu yang konstan, dilengkapi dengan variabel yang lain untuk menentukan apakah keanggotaan serikat buruh memengaruhi upah dan dengan berapa banyak upah tersebut bisa berpengaruh terhadap keanggotaan serikat buruh. (Friedman (1984) dalam Baltagi (2001)). Kelima, model data panel dapat digunakan untuk mengkonstruksi dan menguji model perilaku secara kompleks dibandingkan cross section murni atau time-series

murni. Pada kenyataannya, indikator dalam perekonomian sebagian besar bersifat dinamis. Hubungan dinamis ini dapat diketahui dengan adanya lag variabel

endogen yang terdapat pada variabel eksogen. Verbeek (2004) menjelaskan kelebihan dari penggunaan model data panel bila dibandingkan dengan model

cross sectiondantime seriesmurni. Kombinasi datatime seriesdancross section

34

cross section dan time series murni. Selain itu, variabel penjelas dalam model

data panel lebih bervariasi atau marginal effect dalam dua dimensi (ruang atau

individu dan waktu), sehingga selain dapat dianalisis variasi antar ruang (individu) dan waktu, penduga yang didasari oleh data panel lebih akurat dibandingkancross

sectiondantime seriesmurni.

Analisis data panel juga memiliki beberapa kelemahan dan keterbatasan dalam penggunaanya khususnya apabila data panel dikumpulkan atau diperoleh dengan metode survei. Permasalahan tersebut antara lain: (i) relatif besarnya data panel karena melibatkan komponen cross section dan time series menimbulkan

masalah desain survei panel, pengumpulan dan manajemen data (masalah yang umumnya dihadapi di antaranya: coverage, nonresponse, kemampuan daya ingat

responden (recall), frekuensi, dan waktu wawancara); (ii) distorsi kesalahan

pengamatan (measurement error) yang umumnya terjadi karena kegagalan respon

(contoh: pertanyaan yang tidak jelas, ketidaktepatan informasi, dan lain-lain); (iii) masalah selektivitas, yakni: selfselectivity, nonresponse, attrition (jumlah

responden yang terus berkurang pada survei lanjutan); (iv) cross section

dependence (contoh: apabila macropanel data dengan unit analisis negara atau

wilayah dengan deret waktu yang panjang mengabaikan cross-country

dependence maka dapat mengakibatkan kesimpulan-kesimpulan yang tidak tepat

(miss leading inference).

3.4.2. Metode Data Panel Dinamis

Analisis data panel dapat digunakan pada model yang bersifat dinamis karena data panel cocok untuk analisis dynamic of adjusment. Sejalan dengan

adanya model cross section atau time series, hubungan dinamis yang dicirikan

oleh data panel dengan memasukkan lag dari peubah atau variabel dependen

sebagai regresor dalam regresi. Akibatnya muncul masalah endogeneity, sehingga

bila model diestimasi dengan pendekatan fixed-effect maupunrandom-effectakan

of Moments). Sebagai ilustrasi, dapat dilketahui dengan model data panel dinamis

berikut:

= , + + ; = 1,2, , ; = 1,2, , (3.2)

dengan menyatakan suatu skalar, menyatakan matriks berukuran 1 x K dan matriks berukuran K x 1. Dalam hal ini, diasumsikan mengikuti modelone

way error componentsebagai berikut:

= + (3.3)

dengan ~ 0, menyatakan pengaruh individu dan ~ (0, ) menyatakan gangguan yang saling bebas satu sama lain atau dalam beberapa literatur disebut sebagaitransient error.

Dalam model data panel statis, dapat ditunjukkan adanya konsistensi dan efisiensi baik pada FEM maupun REM terkait perlakuan terhadap . Namun, pada model data panel dinamis, situasi ini secara substansi sangat berbeda, karena merupakan fungsi dari maka , juga merupakan fungsi dari . Karena

ini fungsi dari maka akan terjadi korelasi antara variabel regresor ,

dengan . Hal ini menyebabkan penduga least square (yang digunakan dalam

model data panel statis) menjadi bias dan inkonsisten, bahkan bila tidak berkolerasi serial sekalipun.

Untuk mengilustrasikan kasus tersebut, berikut diberikan model data panel autoregresif (AR(1)) tanpa menyertakan variabel eksogen

= , + ; | | < 1 ; = 1,2, , (3.4)

dengan = + dimana ~ 0, dan ~ (0, ) saling bebas

satu sama lain. Pendugafixed effectbagi diberikan oleh

=

( ) , ,36

dengan = 1 dan , = 1

, . Untuk menganalisis sifat dari

, dapat disubstitusi persamaan (3.4) ke (3.5) untuk memperoleh:

= +

( ) ( ) , ,( ) , , (3.6)

Penduga ini bersifat bias dan inkonsisten untuk dan T tetap, bentuk pembagian pada persamaan (3.6) tidak memiliki harapan nol dan tidak konvergen menuju nol bila . Secara khusus, hal ini dapat ditunjukkan (lihat Nickel (1981) dan Hsiao (1986) dalam Verbeek (2004)) bahwa

plim ( ) , , = ( () ) 0 (3.7)

sehingga, untuk T tetap, akan dihasilkan penduga yang inkonsisten.

Untuk mengatasi masalah ini, pendekatan method of moments dapat

digunakan. Arrelano dan Bond (1991) dalam Verbeek (2004) menyarankan suatu pendekatan Generalized method of moments (GMM). Pendekatan GMM

merupakan salah satu yang populer karena GMM merupakan common estimator

dan memberikan kerangka yang lebih bermanfaat untuk perbandingan dan penilaian serta memberikan alternatif yang sederhana terhadap estimator lainnya, terutama terhadap maximum likelihood. Namun, penduga GMM juga tidak

terlepas dari beberapa kelemahan yakni: (i) GMM estimator adalahasymptotically

efficient dalam ukuran contoh besar tetapi kurang efisien dalam ukuran contoh

yang terbatas (finite); dan (ii) estimator ini terkadang memerlukan sejumlah

implementasi pemrograman sehingga dibutuhkan suatu perangkat lunak (software)yang mendukung aplikasi pendekatan GMM.

Terdapat dua jenis prosedur estimasi yang umumnya digunakan untuk mengestimasi model linear autoregresif, yaitu First-difference GMM (FD GMM

3.4.2.1. First-differencesGMM (AB-GMM)

Untuk mendapatkan estimasi yang konsisten dimana dengan T

tertentu, akan dilakukan first difference pada model data panel autoregresif

dengan satu beda kala atau AR (1) pada persamaan (3.2) untuk mengeliminasi pengaruh individual ( ) sebagai berikut:

, = , , + , ; = 2, , (3.8)

dengan hanya aplikasi pendugaan least square akan menghasilkan penduga

yang inkosisten karena , dan , berdasarkan definisi berkorelasi, bahkan bila T . Untuk itu, transformasi dengan menggunakan first difference ini

dapat menggunakan suatu pendekatan variabel instrumen. Sebagai contoh, ,

akan digunakan sebagai instrumen. Di sini, , berkorelasi dengan ,

, ) tetapi tidak berkorelasi dengan , , dan tidak berkorelasi serial. Di sini, penduga variabel instrumen bagi dirumuskan sebagai

=

, ,, , , (3.9)

syarat perlu agar penduga ini konsisten adalah

plim ( ) , , = 0 (3.10)

Penduga pada persamaaan (3.10) merupakan salah satu penduga yang diajukan oleh Anderson dan Hsiao (1981) dalam Verbeek (2004). Mereka juga mengajukan penduga alternatif dimana , , digunakan sebagai intrumen. Penduga variabel instrumen bagi dirumuskan sebagai:

( )

=

, , , , , ,, (3.11)syarat perlu agar penduga ini konsisten adalah

38

Perhatikan bahwa penduga variabel instrumen yang kedua (IV(2)) memerlukan tambahan lag variabel untuk membentuk instrumen, sehingga jumlah amatan

efektif yang digunakan untuk melakukan pendugaan menjadi berkurang (satu perode sampel “hilang”). Dalam hal ini pendekatan metode momen (methos of

moments) dapat menyatukan penduga dan mengeliminasi kerugian dari

pengurangan ukuran sampel. Langkah pertama dari pendekatan metode ini adalah mencatat bahwa:

plim ( ) , ,

= , , = 0 (3.13)

yang merupakan kondisi momen (moment condition). Dengan cara yang sama

dapat diperoleh:

plim ( ) , , ,

= , , , = 0 (3.14)

yang juga merupakan kondisi momen. Kedua estimator (IV dan IV(2)) selanjutnya dikenakan kondisi momen dalam pendugaan. Sebagaimana diketahui penggunaan lebih banyak kondisi momen meningkatkan efisiensi dari penduga. Arrelano dan Bond (1991) dalam Verbeek (2004), menyatakan bahwa daftar instrumen dapat dikembangkan dengan cara menambah kondisi momen dan membiarkan jumlahnya bervariasi berdasarkan t. Untuk itu, Arrelano dan Bond (1991) dalam Verbeek (2004) mempertahankanTtetap. Sebagai contoh, ketika T

= 4 diperoleh

• [( ) ] = 0, = 2

• [( ) ] = 0, [( ) ] = 0, = 3

• [( ) ] = 0, [( ) ] = 0, [( ) ] =

Semua kondisi momen dpat diperluas ke dalam GMM. Selanjutnya, untuk memperkenalkan penduga GMM, misalkan didefinisikan ukuran sampel yang lebih umum sebanyak T, sehingga dapat dituliskan:

= (3.15)

sebagai vektor tranformasierror, dan

=

[ ] 0 0

0 [ , ] 0

0 0 , , ,

(3.16)

sebagai matriks instrumen. Setiap baris pada matriks berisi instrumen yang valid untuk setiap periode yang diberikan. Konsekuensinya, himpunan seluruh kondisi momen dapat diuliskan secara ringkas sebagai:

[ ] = 0 (3.17)

yang merupakan kondisi bagi 1 + 2 + … + T – 1. Untuk menurunkan penduga GMM, tuliskan persamaan [ ] = 0 sebagai:

[ ( , )] = 0 (3.18)

Karena jumlah kondisi momen pada umumnya akan melebihi jumlah koefisien yang belum diketahui, akan diduga dengan meminimumkan kuadrat momen sampel yang bersesuaian, yakni

( ) ( ) (3.19)

dengan adalah matriks penimbang definit positif yag simetris. Dengan mendiferensiasikan terhadap akan diperoleh penduga GMM sebagai

= ,

40

Sifat dari penduga GMM (3.20) bergantung pada pemilihan yang konsisten. Selama definit postif, sebagai contoh = yang merupakan matriks identitas.

Matriks penimbang optimal (optimal weighting matrix) akan memberikan

penduga yang paling efisien karena menghasilkn matriks kovarian asimtotik terkecil bagi . Sebagaimana diketahui dalam teori umum GMM (Verbeek, 2004), diketahui bahwa matriks penimbang optimal proporsional terhadap matriks kovarian invers dari momen sampel. Dalam hal ini, matriks penimbang optimal seharusnya memenuhi:

plim = [ ] = [ ] (3.21)

Dalam kasus biasa dimana tidak ada restriksi yang dikenakan terhadap matriks kovarian , matriks penimbang optimal dapat diestimasi menggunakan first step

consistent estimator bagi dan mengganti operator ekspektasi dengan rata-rata

sampel, yakni (two step estimator)

= (3.22)

dengan menyatakan vektor residual yang diperoleh dari first-step consistent

estimator.

[ ] = =

2 1 0

1 2 0

0 1

0 1 2

(3.23)

matriks penimbang optimal dapat ditentukan sebagai (one step estimator)

= (3.24)

Sebagai catatan bahwa persamaan (3.24) tidak mengandung parameter yang tidak diketahui, sehingga penduga GMM yang optimal dapat dihitung dalam satu langkah bila error diasumsikan homoskedastis dan tidak mengandung

autokorelasi.

Jika model data panel dinamis mengandung variabel eksogenus, maka persamaan = , + ; | | < 1 ; = 1,2, , dapat dituliskan kembali menjadi:

= + , + + (3.25)

Parameter persamaan di atas juga dapat diestimasi menggunakan generalisasi variabel instrumen atau pendekatan GMM. Bergantung pada asumsi yang dibuat terhadap ,sekumpulan instrumen tambahan yang berbeda dapat dibangun. Bila

strictly exogeneous dalam artian bahwa tidak berkorelasi dengan

sembarangerror , akan diperoleh

[ , ] = 0; untuk setiap s dan t (3.26)

sehingga , , dapat ditambah ke dalam daftar instrumen untuk persamaan

first difference setiap periode. Hal ini akan membuat jumlah baris pada

menjadi besar. Selanjutnya, dengan menggunakan kondisi momen

[ , ] = 0; untuk setiap t (3.27)

42

=

[ , ] 0 0

0 [ , ] 0

0

0 0 , , ,

(3.28)

Bila variabel tidakstrictly exogeneous melainkanpredetermined, dalam kasus

di mana dan lag tidak berkorelasi dengan bentuk error saat ini, akan diperoleh [ , ] = 0 untuk . Dalam kasus dimana hanya , , , instrumen yang valid bagi persamaan first difference pada periode t, kondisi

momen dapat dikenakan sebagai

, = 0 ; = 1, , , (3.29)

Dalam prakteknya, kombinasi variabel x yang strictly exogeneous dan

predetermined dapat terjadi lebih dari sekali. Matriks kemudian dapat

disesuaikan. Terdapat kelemahan dari AB-GMM estmator, terutama bila terjadi korelasi antar lag dari pembedaan pertama (first difference), sehingga instrumen

yang digunakan lemah (Blundell dan Bond (1998) dalam Firdaus (2011)). AB-GMM estimator bahkan akan lebih bias ke bawah daripada fixed-effects, terutama

bila jumlah waktu terbatas. Penduga AB-GMM dapat mengandung bias pada sampel terbatas (berukuran kecil), hal ini terjadi ketika lag (lagged level) dari

deret berkorelasi secara lemah dengan first-difference berikutnya, sehingga

instrumen yang tersedia untuk persamaanfirst-differencelemah.

Dalam model AR (1) pada persamaan = , + ; | | < 1 ; = 1,2, , , fenomena ini terjadi karena parameter autoregresif( ) mendekati satu, atau varian dari pengaruh individu( )meningkat relatif terhadap variantransient

error ( ). Untuk itu, penggunaan baik nilai sekarang maupun lag dari regresor

sebagai instrumen akan dapat memperbaiki AB-GMM estimator.

deret waktu yang relatif kecil. Keterbatasan AB-GMM dapat diatasi dengan membandingkan koefisien dari peubah lag yang diperoleh dari pendekatanpooled

least square, fixed-effect dan AB-GMM. Keberadaan bias sampel terbatas dapat

dideteksi dengan mengkomparasi hasil AB-GMM dengan penduga alternatif dari parameter autoregresif. Sebagaimana diketahui dalam model AR (1),least square

akan memberikan suatu estimasi dengan bias yang ke atas (biased upward)

dengan keberadaan pengaruh spesifik individu (individual-spesific effect) dan

fixed effect atau within group akan memberikan dugaan dengan bias yang ke

bawah (biased downward). Selanjutnya penduga konsisten dapat diekspektasi di

antara pendugaleast square ataufixed-effect. Bila penduga AB-GMM dekat atau

di bawah penduga fixed-effect, maka kemungkinan penduga AB-GMM akan

biased downward, yang kemungkinan disebabkan oleh lemahnya instrumen.

Dengan demikian koefisien yang konsisten akan diperoleh bila nilainya berada di antara keduanya.

3.4.2.2. SystemGMM (SYS-GMM)

Awal dari penggunaan metode SYS-GMM adalah untuk mengestimasi sistem persamaan baik pada pembedaan pertama (first-difference) maupun pada

level yang yang mana instrumen yang digunakan pada level adalah lag first

difference dari deret (Indra,2009). Blundell dan Bond (1998) menyatakan

pentingnya pemanfaatan initial condition dalam menghasilkan penduga yang

efisien dari model data panel dinamis ketika T berukuran kecil. Misalkan diberikan model autoregresif data panel dinamis tanpa regresor eksogenus sebagai berikut:

= , + + (3.30)

44

=

0 0 0

0 0 0

0 0 0

0 0 0 ,

(3.31)

dengan kondisi momen (moment conditions) derajat kedua dapat dinyatakan

sebagai:

( ) = 0 (3.32)

dimana = ( , , , , , ). Dalam hal ini, Blundel dan Bond (1998) memfokuskan pada T=3, oleh karenanya hanya terdapat satu kondisi

ortogonal yang diberikan oleh ( , ) = 0 sedemikian sehingga tepat teridentifikasi (just identified). Daam kasus ini, tahap pertama dari regresi

variabel insrumen diperoleh dengan meregresikan pada . Regresi ini dapat diperoleh dari persamaan (3.12) yang dievaluasi pada saat t = 2 dengan mengurangi kedua ruas pada persamaan tersebut, yakni

= ( 1) , + + (3.33)

Oleh karena ekspektasi ( ) > 0, maka ( 1) akan bias ke atas (upward

biased)dengan

1 = ( 1) (3.34)

dengan = (1 ) (1 + ). Bias dapat menyebabkan koefisien estimasi dari variabel instrument mendekati nol. Selain itu, nilai statistik-F dari regresi

variabel instrumen tahap pertama akan konvergen ke χ12dengan parameter

non-centrality