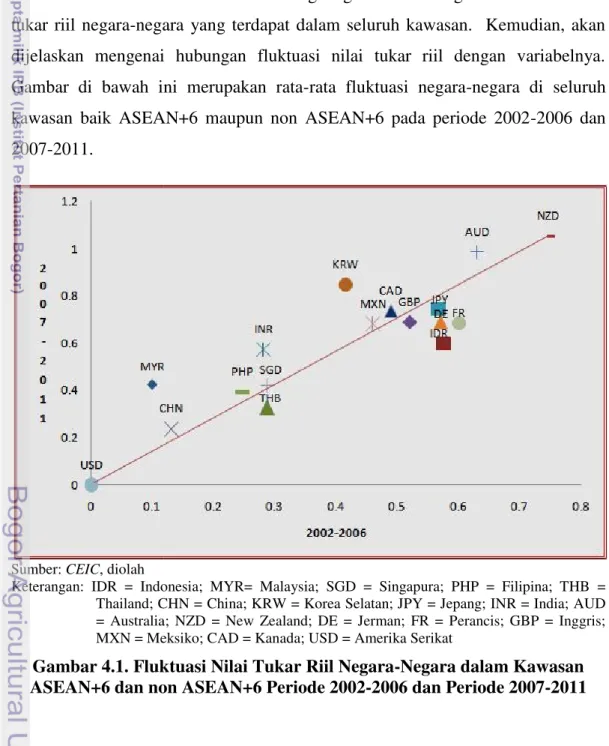

4.1. Analisis Deskr Seluruh Kawasan Pada bagian ini variabel yang digunak yang disajikan secar variabel. Pembahasa tukar riil negara-nega dijelaskan mengenai Gambar di bawah ini kawasan baik ASEAN 2007-2011.

Sumber: CEIC, diolah Keterangan: IDR = Indo

Thailand; C = Australia; MXN = Me

Gambar 4.1. Fluk ASEAN+6 dan no

IV. HASIL DAN PEMBAHASAN

skriptif Fluktuasi Nilai Tukar Riil Negara asan

ini akan dibahas mengenai kondisi umum dari unakan. Hal ini dilakukan untuk memberikan ga

cara sistematis mengenai fakta-fakta dan hubun asan ini dimulai dengan gambaran mengenai negara yang terdapat dalam seluruh kawasan. K

ai hubungan fluktuasi nilai tukar riil denga h ini merupakan rata-rata fluktuasi negara-neg AN+6 maupun non ASEAN+6 pada periode

donesia; MYR= Malaysia; SGD = Singapura; PHP = ; CHN = China; KRW = Korea Selatan; JPY = Jepang; lia; NZD = New Zealand; DE = Jerman; FR = Peranc

eksiko; CAD = Kanada; USD = Amerika Serikat

luktuasi Nilai Tukar Riil Negara-Negara dala non ASEAN+6 Periode 2002-2006 dan Period

gara-negara dalam dari masing-masing n gambaran umum hubungan antar nai fluktuasi nilai n. Kemudian, akan ngan variabelnya. negara di seluruh ode 2002-2006 dan

HP = Filipina; THB = g; INR = India; AUD ncis; GBP = Inggris;

alam Kawasan iode 2007-2011

Berdasarkan gambar 4.1, pada periode 2007-2011, negara-negara dalam seluruh kawasan yaitu Malaysia, China, India, Jepang, Korea Selatan, Australia, New Zealand, Filipina, Inggris, Jepang, Jerman, Kanada, Meksiko, Perancis dan Singapura memiliki fluktuasi nilai tukar yang lebih tinggi daripada yang dialami pada periode 2002-2006, tetapi beberapa negara masih pada titik yang tidak terlalu jauh perubahannya yakni Indonesia dan Thailand dan serta titik yang tidak berubah Amerika Serikat. Fenomena fluktuasi nilai tukar riil yang lebih tinggi pada periode 2007-2011 ini merupakan akibat dari krisis global yang terjadi pada tahun 2008 dan juga pengaruh rezim nilai tukar yang dipakai pada negara tersebut. Negara-negara yang menjadi objek menggunakan rezim nilai tukar mengambang baik mengambang bebas dan terkendali dimana supply dan demand terhadap mata uang asing tergantung pada pasar. Krisis pada tahun 2008 pada awalnya terjadi di Amerika Serikat mengalami efek penularan sehingga merambat ke negara-negara di Eropa dan Asia. Krisis yang terjadi berdampak signifikan terhadap pergerakan nilai tukar yang dicerminkan melalui meningkatnya penghindaran resiko

(risk-aversion)dan perubahan yang dirasakan investor dalam resiko berinvestasi dalam

mata uang tertentu (Kohler, 2010). Krisis finansial dalam skala besar yang terjadi telah mengakibatkan aliran modal keluar (capital outflows) secara besar-besaran dari negara pasar ekonomi sehingga mengarah pada fluktuasi nilai tukar negara-negara di seluruh dunia. Pada masa krisis, terjadi keketatan likuiditas global, dengan demikian supply dollar relatif sangat menurun. Hal inilah yang memberikan efek depresiasi terhadap nilai tukar di negara-negara dalam seluruh kawasan. Depresiasi nilai tukar yang terjadi di negara-negara ini terjadi karena penarikan modal yang terjadi di negara-negara berkembang sedangkan mata uang dollar Amerika Serikat mengalami apresiasi terhadap mata uang negara lain. Pada saat terjadi krisis, negara Amerika Serikat mengalami resesi ekonomi, sehingga mengalami perlambatan pertumbuhan ekonomi yang selanjutnya menurunkan daya beli Amerika. Hal ini tentunya mempengaruhi negara-negara lain karena Amerika Serikat merupakan pangsa pasar ekonomi yang besar bagi negara-negara lain. Negara-negara ASEAN sebagian besar merupakan negara perekonomian terbuka kecil, seperti Indonesia dan Thailand sehingga kontribusi perdagangan internasional terhadap PDB tidak terlalu besar sehingga fluktuasi nilai tukar riil

50

tidak terlalu meningkat drastis. Fluktuasi nilai tukar yang terjadi pada periode 2007-2011 membuat semua negara termasuk didalamnya pemerintahan dan bank sentral di Amerika, Eropa maupun Asia melakukan berbagai upaya penyelamatan perekonomian negara mereka. Upaya yang dilakukan antara menurunkan tingkat suku bunga dan memberi stimulus fiskal. Bank sentral di Eropa melakukan pemangkasan suku bunga mengikuti langkah Bank Sentral Amerika Serikat, The

Fed. Sebelumnya Bank Sentral Australia juga melakukan hal yang sama. Upaya

penyelamatan juga dilakukan oleh negara-negara di Asia. Bank Sentral China contohnya, pada 8 Oktober 2008, mengikuti langkah Bank Sentral AS, memangkas tingkat suku bunga. China juga diketahui memiliki cadangan devisa yang cukup besar sehingga bisa menghadapi krisis global yang terjadi pada tahun 2008. Pemerintah China juga meluncurkan paket stimulus ekonomi senilai 4 triliun yuan pada 10 November 2008. Upaya-upaya yang dilakukan tersebut pada akhirnya bertujuan untuk menstabilkan nilai tukar dan meningkatkan daya saing negara-negara dalam perdagangan internasional di seluruh kawasan.

4.2. Hubungan Fluktuasi Nilai Tukar Riil dengan Tingkat Pertumbuhan GDP Riil

Ukuran kemakmuran ekonomi yang lebih baik akan dapat menghitung

outputbarang dan jasa perekonomian dan tidak dipengaruhi oleh perubahan harga.

Melalui pergerakan GDP riil suatu negara menunjukkan output jika jumlah berubah tetapi dengan asumsi harga tidak berubah. Kestabilan nilai tukar riil dalam suatu negara tentunya bisa mengarahkan pada pembangunan ekonomi yang baik dan secara signifikan bisa meningkatkan tingkat pertumbuhan GDP Riil. Mengidentifikasi sumber guncangan pada fluktuasi nilai tukar akan memberikan gambaran terhadap suatu negara agar membuat kebijakan yang tepat sasaran sehingga fluktuasi nilai tukar dapat terukur dan kebijakan tersebut efektif untuk diimplementasikan saat terjadi guncangan pada nilai tukar ini. GDP Riil juga dapat memiliki dampak jangka panjang terhadap semua variabel ekonomi termasuk nilai tukar riil suatu negara dengan mekanisme penawaran agregat. Dalam kenyataannya, pendekatan melalui sudut pandang keseimbangan fluktuasi nilai tukar juga akan cenderung mengarahkan kepada guncangan ekonomi yakni

tingkat output dan peke antara fluktuasi nilai dengan negara-negara

Sumber : CEIC, Bank of C Keterangan: IDR = Indo

Thailand; C = Australia; MXN = Me Gambar 4.2. Korelasi GDP Riil Negar Pada gambar negara-negara ASEA Amerika Utara. Kor pertumbuhan GDP ri negara kawasan non A kecenderungan garis negara di kawasan AS ASEAN+6. Hal ini m dapat mengarahkan pa kawasan non ASEAN ringkat pertumbuhan

pekerja. Berikut merupakan gambar yang men lai tukar dengan GDP riil negara-negara kawa ara kawasan non ASEAN+6.

f Canada, Australia Bureau Statistic, Statistic of Canada

donesia; MYR= Malaysia; SGD = Singapura; PHP = ; CHN = China; KRW = Korea Selatan; JPY = Jepang; lia; NZD = New Zealand; DE = Jerman; FR = Peranc

eksiko; CAD = Kanada; USD = Amerika Serikat

elasi antara Fluktuasi Nilai Tukar riil dengan gara-negara Kawasan ASEAN+6 dengan Kaw

ASEAN+6

bar 4.2 dapat dilihat bahwa terdapat pertumbuha AN+6 lebih tinggi daripada negara-negara di

orelasi yang negatif antara fluktuasi nilai tuka riil baik negara-negara kawasan ASEAN+6 non ASEAN+6. Hal ini dapat dilihat melalui ni

is memiliki kemiringan negatif. Namun, kor n ASEAN+6 lebih negatif daripada negara-nega ni mengindikasikan bahwa fluktuasi nilai tukar n pada pertumbuhan GDP riil yang tinggi. Pada

N+6, pertumbuhan GDP riil tingkatnya lebih buhan negara-negara kawasan ASEAN+6 karena

enyajikan korelasi wasan ASEAN+6

ada, diolah

HP = Filipina; THB = g; INR = India; AUD ncis; GBP = Inggris;

gan Pertumbuhan awasan non umbuhan GDP riil

di Eropa maupun tukar riil dengan 6 dengan nilai korelasi dan korelasi di negara-gara kawasan non ukar riil yang rendah ada negara-negara bih rendah daripada ena pada

negara-52

negara yang berada p Utara sudah mencapa menghasilkan komodi efisien dibandingkan negara-negara di kaw besar bagi negara-ne Amerika Utara adal perekonomian dunia se harga dalam jangka p dibandingkan

negara-4.3. Hubungan Fluk Pada gambar 4.3. dengan pengeluaran p negara kawasan non A

Sumber : CEIC, Bank of C Keterangan: IDR = Indo

Thailand; C = Australia; MXN = Me Gambar 4.3. Korelas Pemerintah Negar 52

da pada kawasan non ASEAN+6 yakni Uni Eropa pai keadaan full employment dan penggunaan t oditi terutama barang industri atau manufakt an negara-negara kawasan ASEAN+6 dan di kawasan non ASEAN+6 merupakan negara pan -negara lainnya dan negara-negara di kawa dalah negara adidaya yang mempunyai pen dunia serta memiliki keadaan ekonomi yang stabil se

panjang relatif stabil dan fluktuasi nilai tukar ra-negara kawasan ASEAN+6.

luktuasi Nilai Tukar Riil dengan Pengeluaran 4.3. diperlihatkan hubungan antara fluktuasi n pemerintah di negara-negara kawasan ASEAN n non ASEAN+6.

f Canada, Australia Bureau Statistic, Statistic of Canada

donesia; MYR= Malaysia; SGD = Singapura; PHP = ; CHN = China; KRW = Korea Selatan; JPY = Jepang; lia; NZD = New Zealand; DE = Jerman; FR = Peranc

eksiko; CAD = Kanada; USD = Amerika Serikat

elasi antara Fluktuasi Nilai Tukar Riil denga egara-negara Kawasan ASEAN+6 dengan Kaw

ASEAN+6

52

ropa dan Amerika n teknologi dalam aktur sudah lebih n diketahui bahwa pangsa pasar yang wasan Eropa dan pengaruh terhadap bil sehingga tingkat ukar riil lebih rendah

aran Pemerintah uasi nilai tukar riil

AN+6 dan

negara-ada, diolah

HP = Filipina; THB = g; INR = India; AUD ncis; GBP = Inggris;

gan Pengeluaran Kawasan non

Dari gambar 4.3. diperoleh keterangan bahwa ditunjukkan perbedaan grafik yang jelas yaitu pada negara-negara dalam kawasan ASEAN+6 memiliki korelasi yang positif dan negara-negara dalam kawasan non ASEAN+6 memiliki korelasi yang negatif. Pengeluaran pemerintah pada negara-negara kawasan ASEAN+6 masih ditujukan untuk mengatasi adanya kegagalan pasar sebab kegagalan dari suatu industri dapat saja merembet ke industri lain yang saling terkait. pembayaran hutang luar negeri juga menjadi salah satu prioritas yang dilakukan oleh kebanyakan negara di kawasan ASEAN+6 yang pada akhirnya ditujukan untuk menjaga kestabilan nilai tukar riil di negara tersebut. Pengeluaran pemerintah semacam ini disebut dengan pengeluaran pemerintah yang tidak reproduktif atau self-liquidating karena pengeluaran ini langsung ditujukan untuk menambah kesejahteraan masyarakat atau untuk membayar hutang. Namun, pengeluaran pemerintah yang cukup besar membuat output negara lebih meningkat sehingga masyarakat lebih banyak bertransaksi karena tingginya permintaan barang baik dari dalam negeri maupun luar negeri. Hal ini akan membuat fluktuasi nilai tukar akan semakin meningkat karena terjadi depresiasi nilai tukar. Sebaliknya pada negara-negara pada kawasan non ASEAN+6, baik di negara-negara di Eropa maupun di Amerika Utara merupakan negara dengan pihak swasta dominan daripada pemerintah dalam menghasilkan komoditi baik barang maupun jasa dan didukung dengan masyarakat yang produktif sehingga memiliki daya saing yang tinggi. Pengeluaran pemerintah akan meningkat sejalan dengan peningkatan pendapatan per kapita negara tersebut. Ditambah komoditi yang dihasilkan oleh negara-negara ini merupakan bersifat manufaktur dengan inovasi dan teknologi yang sudah maju dimana barang-barang manufaktur bersifat elastis sehingga harganya tidak terlalu fluktuatif dan bisa bersaing dengan negara-negara lain. Pengeluaran pemerintah dalam mengatasi kestabilan nilai tukar riil juga efektif sebab melalui pengeluaran pemerintah dapat menekan resiko dan ketidakpastian yang terjadi di dalam negeri melalui pembangunan infrastruktur yang sangat memadai atau untuk memberikan layanan kepada investor sehingga investor berani melakukan investasi. Perbedaan yang berbeda juga dapat dilihat dengan pengeluaran pemerintah pada negara maju di Uni Eropa maupun Amerika

54

Serikat diutamakan unt kesehatan bagi seluruh w

4.4. Hubungan Fluk Selanjutnya, pe nilai tukar dengan jum antara fluktuasi nilai t kawasan ASEAN+6 d fluktuasi nilai tukar de negara kawasan ASE memiliki korelasi neg

Sumber : CEIC, Bank of C Keterangan: IDR = Indo

Thailand; C = Australia; MXN = Me Gambar 4.4. Korelas Beredar Negara Fluktuasi nilai untuk melakukan kebi

54

n untuk meningkatkan pendidikan yang baik uruh warga negara.

luktuasi Nilai Tukar Riil dengan Jumlah Uan pembahasan akan dilanjutkan mengenai hubun jumlah uang beredar. Pada gambar 4.4. dapat di ai tukar riil dengan jumlah uang yang beredar di 6 dan negara-negara kawasan non ASEAN+6. r dengan jumlah uang beredar (money supply) posi

SEAN+6 sedangkan negara-negara kawasan negatif.

f Canada, Australia Bureau Statistic, Statistic of Canada

donesia; MYR= Malaysia; SGD = Singapura; PHP = ; CHN = China; KRW = Korea Selatan; JPY = Jepang; lia; NZD = New Zealand; DE = Jerman; FR = Peranc

eksiko; CAD = Kanada; USD = Amerika Serikat

lasi antara Fluktuasi Nilai Tukar Riil dengan ara-negara Kawasan ASEAN+6 dengan Kaw

ASEAN+6

nilai tukar yang tinggi akan cenderung mendor ebijakan moneter dengan memengaruhi jumla

54

baik serta jaminan

Uang Beredar hubungan fluktuasi t dilihat hubungan r di negara-negara 6. Korelasi antara )positif di negara-n negara-nonegara-n ASEAN+6 ada, diolah HP = Filipina; THB = g; INR = India; AUD ncis; GBP = Inggris;

gan Jumlah Uang awasan non ndorong pemerintah

dan tingkat suku bunga. Hal ini dilakukan dengan asumsi harga tetap sehingga keseimbangan yang dicapai adalah jangka pendek. Secara teknis, yang dihitung sebagai jumlah uang beredar adalah uang yang benar-benar berada di tangan masyarakat. Negara-negara dalam kawasan ASEAN+6 memiliki nilai korelasi yang positif, hal ini disebabkan karena tingginya ketergantungan dan ekspektasi masyarakat terhadap nilai tukar domestik terhadap dolar Amerika Serikat dalam perekonomian terutama dalam pasar uang sehingga pemerintah harus mengintervensi dengan dengan kebijakan moneter. Dengan kebanyakan negara menggunakan rezim nilai tukar mengambang, kebijakan moneter merupakan kebijakan efektif dalam meningkatkan output dalam jangka pendek, di tambah di era globalisasi ini, modal dapat bergerak dengan bebas. Bagi negara-negara di kawasan non ASEAN+6 yang terdiri dari negara-negara Uni Eropa dan Amerika Utara jumlah uang beredar memiliki korelasi yang negatif dengan fluktuasi nilai tukar riil, hal ini menunjukkan dengan adanya kebijakan moneter yang salah satunya adalah jumlah uang beredar maka fluktuasi nilai tukar riil dapat dikurangi. Di Uni Eropa sebagai bentuk integrasi ekonomi yang telah terbentuk sebelum kawasan ASEAN+6 peran bank sentral lebih efektif karena negara-negara tersebut diatur oleh satu bank sentral sedangkan pada kawasan Amerika Utara merupakan kawasan ekonomi dengan negara perekonomian terbesar sehingga pengaruh terhadap fluktuasi nilai tukar riil sangat besar karena mampu memengaruhi pasar uang dunia. Dengan masyarakat memegang uang yang lebih banyak daripada yang diinginkan maka tingkat bunga akan turun sampai masyarakat mau memegang seluruh kelebihan uang yang dicetak. Hal ini akan mengarahkan pada peranan bank sentral untuk mengendalikan fluktuasi nilai tukar riil negara-negara tersebut.

4.5. Hubungan Fluktuasi Nilai Tukar Riil dengan Keterbukaan Ekonomi Pada gambar 4.5. akan diperlihatkan hubungan antara fluktuasi nilai tukar riil dengan keterbukaan ekonomi negara-negara dalam kawasan ASEAN+6 dengan negara-negara kawasan non ASEAN+6. Terdapat korelasi yang negatif antara fluktuasi nilai tukar riil dengan keterbukaan ekonomi baik pada

negara-56

negara kawasan AS ASEAN+6. Namun nilai tukar yang lebih besar. Keterbukaan perdagangan internasi

Sumber : CEIC, Bank of C Keterangan: IDR = Indo

Thailand; C = Australia; MXN = Me Gambar 4.5. Korelas Ekonomi Negar Negara-negara pa perekonomian terbuka disebut kurs memega negara-negara denga ketergantungan deng kawasan ASEAN+6 mempunyai harga lebi ASEAN+6 yang me memiliki nilai tambah, stabil dan stabilitas ni

56

ASEAN+6 maupun negara-negara dalam un korelasi pada kawasan ASEAN+6 lebih neg bih rendah mengarahkan pada keterbukaan ekonom

an ekonomi juga merupakan gambaran posisi asional.

f Canada, Australia Bureau Statistic, Statistic of Canada

donesia; MYR= Malaysia; SGD = Singapura; PHP = ; CHN = China; KRW = Korea Selatan; JPY = Jepang; lia; NZD = New Zealand; DE = Jerman; FR = Peranc

eksiko; CAD = Kanada; USD = Amerika Serikat

lasi antara Fluktuasi Nilai Tukar Riil dengan gara-negara Kawasan ASEAN+6 dengan Kaw

ASEAN+6

ra pada kawasan ASEAN+6 sebagian besar ter buka kecil (small open economy) sehingga nilai t gang peranan pada transmisi kebijakan mone gan perekonomian terbuka besar karena dengan perdagangan internasional. Negara

6 lebih banyak menghasilkan barang-baran lebih fluktuatif dibandingkan negara-negara pada

menghasilkan barang-barang sekunder dan bah, juga tidak terlalu dipengaruhi oleh harga s nilai tukar riil pada negara-negara tersebut bisa

56

m kawasan non negatif. Fluktuasi konomi yang lebih posisi negara dalam

ada, diolah

HP = Filipina; THB = g; INR = India; AUD ncis; GBP = Inggris;

gan Keterbukaan awasan non terdiri dari negara ai tukar atau sering oneter tetapi untuk na tidak memiliki ara-negara dalam rang primer yang pada kawasan non dan tersier, selain ga sehingga relatif bisa terjaga.

4.6. Hasil Granger Causality Test pada Data Panel

Pengujian ini dilakukan untuk mendeteksi hubungan sebab akibat antara dua variabel. Konsep dasar dari pengujian ini sendiri yaitu menguji keterkaitan huibungan antara dua variabel tanpa melakukan pendugaan terhadap model. Keterkaitan antara dua variabel ini bertujuan untuk mendapatkan hubungan sebab akibat diantara dua variabel yang diuji, apakah memiliki hubungan kausalitas satu arah atau dua arah.

Prinsip kerja Granger Causality Test data panel menggunakan prinsip model pooled dengan panjang lag optimal (p). Apabila dengan menggunakan lag optimal sudah tidak memunculkan hasil, maka lag tersebut sudah maksimum. Pengujian Granger Causality pada penelitian ini dibagi menjadi tiga kawasan yang terdiri dari negara-negara dalam seluruh kawasan (Indonesia, Malaysia, Singapura, Thailand, Filipina, China, Korea Selatan, India, Jepang, Australia, New Zealand, Jerman, Perancis, Inggris, Meksiko, Kanada, dan Amerika Serikat), kemudian negara-negara dalam kawasan ASEAN+6, yaitu Indonesia, Malaysia, Singapura, Thailand, Filipina, China, Korea Selatan, India, Jepang, Australia, New Zealand, yang terakhir negara-negara dalam kawasan non ASEAN+6 yakni Jerman, Perancis, Inggris, Meksiko, Kanada, dan Amerika Serikat. Pembagian kawasan tersebut bertujuan untuk mengetahui hubungan fluktuasi nilai tukar dengan variabel-variabel penelitian di masing-masing kawasan. Variabel penelitian diantaranya adalah GDP riil, pengeluaran pemerintah, jumlah uang beredar, dan keterbukaan ekonomi. Hasil Granger Causality Test ditunjukkan oleh tabel 4.1.

Pada tabel 4.1., tanda “√” menunjukkan tolak hipotesis nol dengan kriteria probabilitas < tingkat kritis 0,1 (α = 10%). Hipotesis nol untuk baris pertama dan kedua pada tabel 4.1. adalah lnREALGDP tidak memengaruhi RER dan RER tidak memengaruhi lnREALGDP. Dari hasil yang diperoleh, untuk seluruh kawasan, ASEAN+6 dan Non ASEAN+6 lnREALGDP tidak memengaruhi RER dan RER memengaruhi lnREALGDP pada lag 4 dan lag 6 serta lag 2 untuk kawasan non ASEAN+6. Ini menunjukkan ada hubungan kausalitas yang searah terjadi yaitu RER signifikan dalam membantu memprediksikan GDPREAL.

58

Diketahui bahwa GDP riil merupakan pertumbuhan dari supply shocks yang mencerminkan pembangunan ekonomi suatu negara.

Tabel 4.1. Hasil Granger Causality Test

Hipotesis Nol 2 lag 4 lag 6 lag 2 lag 4 lag 6 lag 2 lag 4 lag 6 lagSeluruh Kawasan ASEAN+6 Non ASEAN+6 lnREALGDP菇 RER RER菇 lnREALGDP √ √ √ √ √ √ √ lnGE菇 RER RER菇 lnGE lnMS菇 RER √ √ √ √ √ √ √ √ √ RER菇 lnMS √ √ √ √ lnOPENNESS菇 RER √ √ √ √ √ √ RER菇 lnOPENNESS √ √ √ √ √ √ √ √ √

Keterangan: Periode sample 2002:Q1-2011:Q4, RER = Fluktuasi Nilai Tukar, lnREALGDP = GDP Real, lnGE = Government Expenditure, lnMS = Money Supply, lnOPENNESS = Openness of Economy, 菇 = tidak memengaruhi, dan √ = tolak hipotesis nol. (Hasil Granger Causality Test dapat dilihat pada Lampiran 1).

Untuk baris ketiga dan keempat, hipotesis nol adalah lnGE tidak memengaruhi RER dan RER tidak memengaruhi lnGE. Baik untuk negara-negara seluruh kawasan, negara dalam kawasan ASEAN+6 maupun negara-negara dalam kawasan non ASEAN+6 tidak ada yang menunjukkan hubungan kausalitas di dalam hubungan lnGE dan RER. Berarti dalam penelitian ini, informasi masa lalu variabel lnGE tidak dapat membantu dalam memprediksikan fluktuasi nilai tukar negara-negara tersebut, begitu juga sebaliknya.

Untuk baris kelima dan keenam, hipotesis nol adalah lnMS tidak memengaruhi RER dan RER tidak memengaruhi lnMS. Dari tabel 4.1. dapat diketahui pada negara-negara seluruh kawasan, ASEAN+6 maupun kawasan non ASEAN+6 terjadi hubungan kausalitas dua arah yakni lnMS memengaruhi RER, begitu juga sebaliknya pada lag 4 dan lag 2 pada kawasan ASEAN+6. Hal ini menunjukkkan lnMS signifikan dalam membantu menjelaskan RER, dan begitu juga sebaliknya RER signifikan dalam membantu menjelaskan lnMS. Kebijakan mengenai jumlah uang yang beredar dalam suatu negara merupakan kebijakan

moneter yang langsung berkaitan dalam rangka menjaga stabilitas nilai tukar dalam negara tersebut.

Untuk baris ketujuh dan kedelapan, hipotesis nol adalah lnOPENNESS tidak memengaruhi RER dan RER tidak memengaruhi lnOPENNESS. Pada negara-negara dalam seluruh kawasan dan kawasan ASEAN+6 terdapat hubungan kausalitas dua arah antara variabel lnOPENNESS dan RER pada lag 2, lag 4, dan

lag 6. Ini menunjukkan variabel lnOPENNESS signifikan dalam membantu

memprediksikan RER dan variabel RER sendiri signifikan dalam membantu memprediksikan lnOPENNESS. Keterbukaan ekonomi merupakan gambaran suatu negara dalam perdagangan internasional sehingga mempunyai pengaruh terhadap nilai tukar melalui mekanisme perdagangan yang dilakukan satu negara dengan negara mitranya. Dalam jangka panjang juga, nilai tukar dapat menjadi ukuran daya saing suatu negara dalam perdagangan internasional.

Dari hasil Granger Causality Test, didapatkan informasi mengenai hubungan variabel-variabel penelitian dengan fluktuasi nilai tukar riil baik di seluruh kawasan, negara-negara kawasan ASEAN+6 dan negara-negara dalam kawasan non ASEAN+6. Kemudian selanjutnya dilakukan analisis data panel dinamis untuk menjelaskan bagaimana pengaruh variabel eksogen terhadap variabel endogen dengan menggunakan metode GMM (Generalized Method of

Moments).

4.7. Hasil Estimasi Penelitian dengan Metode GMM

4.7.1. Hasil Estimasi Penelitian dengan Metode GMM untuk Negara-negara dalam Seluruh Kawasan

Setelah menganalisis sumber fluktuasi secara deskriptif maka selanjutnya yaitu pembahasan mengenai metode kuantitatif dalam penelitian yang digunakan. Nilai tukar yang stabil dan kompetitif merupakan hal yang krusial bagi negara-negara maju maupun negara-negara-negara-negara yang sedang berkembang karena berdampak langsung pada aliran modal, Foreign Direct Invesment (FDI), dan perdagangan internasional yang memiliki keuntungan komparatif (Khan et al., 2009). Untuk

60

mencapai kestabilan nilai tukar inilah maka diperlukan penelitian mengenai sumber-sumber fluktuasi nilai tukar. Pada tabel 4.2. memperlihatkan hasil estimasi koefiesien faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara di seluruh kawasan dengan menggunakan pendekatan GMM

(Generalized Method of Moments). Uji spesifikasi kemudian dilakukan untuk

mendapatkan model terbaik sebagai estimator variabel-variabel yang digunakan. Uji tersebut diantaranya adalah uji Arrellano-Bond, uji Sargan, dan uji tidak bias. Namun uji tidak bias dapat ditoleransi karena dengan menggunakan uji

Arrellano-Bond dan uji Sargan sudah dapat membuktikan model yang digunakan sudah

baik. Penggunaan model yang terbaik yaitu Arrellano-Bond

(AB-GMM/FD-GMM) noconstant dengan variabel predetermined jumlah uang beredar (money supply). Jumlah instrumen yang digunakan dalam model ini meningkat sejalan

dengan bertambahnya dimensi waktu (T) yang digunakan sehingga metode AB-GMM memanfaatkan terlalu banyak pembatasan (over identyfing restrictions) sehingga menghasilkan kualitas instrumen yang kurang memadai, sehingga diperlukan adanya variabel predetermined (Benito, 2011). Selanjutnya pada uji

Arrellano-Bond, nilai statistik m1 (-13.091) yang siginifikan pada taraf nyata 1

persen dan nilai statistik m2 (1.0283) yang tidak signifikan pada taraf nyata 1 persen, 5 persen, dan 10 persen, sehingga dapat dikatakan penduga konsisten. Selain itu, validitas instrumen model dinamis yang digunakan untuk menganalis faktor-faktor yang memengaruhi fluktuasi nilai tukar riil dilihat dari uji Sargan dengan nilai statistik sebesar 632.1655 dan nilai probabilitas sebesar 0.1009 yang sudah siginifikan pada taraf nyata 1 persen, 5 persen, maupun 10 persen. Hal ini menunjukkan bahwa tidak ada korelasi antar residu dan over-identyfing

restrictions mendeteksi tidak ada masalah dengan validitas instrumen. Namun,

pada penelitian ini, nilai estimasi dari koefisien lag RER AB-GMM (.4112799) tidak berada di antara koefisien lag RER estimasi fixed effect (.4200058), dan koefisien lag RER estimasi pooled least square (.6011898) sehingga dapat dikatakan estimasi model dinamis ini bersifat bias (biased) atau instrumen yang digunakan masih lemah. Verbeek (2004) menyatakan bahwa penduga yang bias dapat terjadi jika instrumen yang memerlihatkan hubungan atau korelasi yang lemah dengan regresi endogen.

Tabel 4.2. Hasil Estimasi Faktor-faktor yang Memengaruhi Fluktuasi Nilai Tukar Riil Negara-negara dalam Seluruh Kawasan

Parameter Estimated Coefficients SE P-value LagRER .4112799 .0359316 0.000 lnREALGDP -.0042602 .0006784 0.001 lnGE .0026244 .0012586 0.001 lnMS .0006525 .0008253 0.336 lnOPENNESS .0021265 .0008318 0.011

Pooled Least Square

LagRER .6011898 .0310892 0.000 Fixed Effect LagRER .4200058 .0356588 0.000 AB Test z Prob > z Arrelano-Bond m1 -13.091 0.0000 Arrelano-Bond m2 1.0283 0.3038

Sargan Test chi2 (588) Prob > chi2

632.1655 0.1009

Dari tabel 4.2. juga terlihat ada empat variabel yang signifikan terhadap faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara di seluruh kawasan yaitu variabel lag dependent (nilai tukar riil), real demand shocks yang diproksi melalui pengeluaran pemerintah, real supply shocks yang diproksi dari GDP riil, dan keterbukaan ekonomi yang masing-masing signifikan pada taraf nyata 5 persen. Hal ini dilihat dari indikator p-value yang tergambar dalam tabel 4.2., namun dapat dilihat bahwa variabel money supply tidak signifikan pada taraf nyata 1 persen, 5 persen, atau 10 persen. Pembahasan selanjutnya fokus mengenai variabel-variabel yang signifikan atau berpengaruh nyata dalam memengaruhi fluktuasi nilai tukar riil sesuai yang disajikan pada Tabel 4.2..

4.7.1.1. Variabel Lag Dependent (Nilai Tukar Riil)

Berdasarkan hasil estimasi yang diperlihatkan Tabel 4.2., koefisien dari lag dependent sebesar 0.4112. Nilai koefisien tersebut menjelaskan bahwa jika terjadi peningkatan fluktuasi nilai tukar riil pada periode sebelumnya sebesar 10 persen,

cateris paribus, akan direspon oleh peningkatan nilai tukar riil sebesar 4.112

62

pergerakan nilai tukar riil untuk periode selanjutnya berkorelasi dengan fluktuasi nilai tukar riil pada periode sebelumnya. Pergerakan nilai tukar riil pada periode sebelumnya direspon oleh pergerakan nilai tukar riil periode setelahnya. Fluktuasi nilai tukar riil merupakan keadaan fundamental yang penting bagi suatu perekonomian negara sebab nilai tukar riil merupakan indikator utama yang berkaitan dengan transaksi antar pelaku ekonomi suatu negara. Dengan mengetahui nilai fluktuasi pada periode sebelumnya, setiap negara dapat mengambil yang tepat agar bisa mengarahkan pada kestabilan nilai tukar yang dalam jangka panjang dapat mencapai daya saing dalam perdagangan internasional melalui Purchasing Power Parity (PPP). Semua negara yang berada dalam seluruh kawasan ingin mencapai tujuan jangka panjangnya, sehingga kebijakan mengenai nilai tukar riil di setiap negara akan disesuaikan dengan kondisi perekonomian masing-masing negara.

4.7.1.2. Variabel GDP Riil

Variabel GDP Riil mempunyai pengaruh siginifikan terhadap nilai tukar riil pada seluruh kawasan menurut hasil estimasi pada tabel 4.2.. Koefisien variabel GDP riil sebesar -0.0042 dan memiliki hubungan yang negatif. Intepretasi dari koefisien ini adalah apabila terjadi peningkatan GDP riil sebesar 10 persen,

cateris paribus, akan menurunkan fluktuasi nilai tukar riil sebesar 0.42 persen,

begitu juga sebaliknya. Peningkatan GDP riil pada suatu negara menandakan adanya peningkatan produktivitas negara tersebut dan menunjukkan tingkat pertumbuhan yang lebih tinggi dengan asumsi harga konstan. Hal ini tentunya meningkatkan agregat penawaran barang-barang dalam negeri dan tingkat pengembalian modal. Pada zaman globalisasi, modal dapat bergerak bebas sehingga akan mengarahkan pada aliran modal masuk dan salah satu dampak yang dirasakan adalah apresiasi nilai tukar. Sebelum mencapai tingkat alamiahnya kembali dalam jangka panjang, tentunya selama peningkatan GDP riil atau supply

shocks ini membuat tingkat harga relatif meningkat dan terjadi apresiasi nilai

tukar dalam jangka pendek sebab harus meningkatkan upah para pekerja karena meningkatnya output tersebut. Harga barang-barang dalam negeri meningkat

dibandingkan harga-harga barang luar negeri. Dalam jangka panjang, dimana

output sudah mencapai melebihi titik potensialnya akan mendorong harga

domestik menurun dan terjadi depresiasi nilai tukar domestik. Hal ini sesuai dengan teori yang dikemukakan pleh Clarida dan Gali (1994). Negara-negara yang menjadi objek dalam penelitian ini sebagian besar merupakan negara industri seperti Malaysia, Singapura, Korea, Jepang, Jerman, Kanada, Inggris, dan Amerika Serikat. Hasil yang siginifikan ini mendukung hasil penelitian Lastrapes (1992), Chowdury (2004) dimana fluktuasi nilai tukar dipengaruhi oleh guncangan penawaran atau supply shocks.

4.7.1.3. Variabel Pengeluaran Pemerintah (Government Expenditure)

Pada tabel 4.2., didapatkan bahwa variabel pengeluaran pemerintah mempunyai pengaruh yang signifikan terhadap fluktuasi nilai tukar riil dan memiliki koefisien sebesar 0.0026. Hal ini dapat diintepretasikan bahwa apabila terjadi peningkatan pengeluaran pemerintah sebesar 10 persen, cateris paribus, akan meningkatkan fluktuasi nilai tukar sebesar 0.26 persen, begitu juga sebaliknya. Peningkatan pengeluaran pemerintah merupakan salah satu kebijakan fiskal negara atau demand shocks dimana akan mengurangi jumlah tabungan nasional sehingga nilai tukar yang akan diinvestasikan ke luar negeri akan berkurang dan membuat permintaan barang-barang dalam negeri akan meningkat dan ouput juga meningkat dalam jangka pendek, tingkat harga barang domestik akan meningkat dan terjadi apresiasi nilai tukar riil. Namun dalam jangka panjang adanya tekanan untuk meningkatkan upah para pekerja yang pada periode sebelumnya harus menghasilkan output yang banyak akan mengurangi tingkat

output sehingga mencapa tingkat produksi alamiah atau cederung ke jangka

panjangnya tetapi tingkat harga akan tetap tinggi dan mengarahkan apresiasi nilai tukar riil yang permanen.

64

4.7.1.4. Variabel Keterbukaan Ekonomi (Openness of Economy)

Berdasarkan hasil estimasi pada tabel 4.2., variabel keterbukaan ekonomi siginifikan terhadap fluktuasi nilai tukar yakni pada taraf 5 persen. Koefisien variabel keterbukaan ekonomi sebesar 0.0021 yang mencerminkan setiap peningkatan keterbukaan ekonomi sebesar 10 persen maka akan meningkatkan fluktuasi nilai tukar riil sebesar 0.21 persen, begitu juga sebaliknya. Keterbukaan ekonomi suatu negara menandakan respon negara tersebut terhadap perdagangan internasional yang mengekspor barang ke luar negeri, mengimpor barang dan jasa dari luar negeri, serta meminjam dan memberi pinjaman pada pasar modal dunia. Peningkatan keterbukaan ekonomi ini bisa melalui penurunan tarif atau peningkatan kuota yang akan mengarahkan peningkatan harga relatif dari barang-barang tradable atau barang-barang yang bisa diekspor sehingga akan mengakibatkan depresiasi nilai tukar negara tersebut melalui menurunnya neraca perdagangan (Connolly dan Devereux (1995) dalam Zakaria (2011)). Keterbukaan ekonomi ini juga menunjukkan adanya penambahan dalam jumlah ekspor maupun impor suatu negara sehingga pasti berpengaruh pada perpindahan modal sehingga aliran modal bersifat bergerak atau mobile. Oleh karena itu, negara harus meningkatkan daya saing untuk memperluas pangsa pasar dalam perdagangan internasional.

4.7.2. Hasil Estimasi Penelitian dengan Metode GMM untuk Negara-negara dalam Kawasan ASEAN+6

Pembahasan selanjutnya adalah menganalisis Faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara kawasan ASEAN+6. Hasil estimasi dengan pendekatan GMM dapat dilihat pada tabel 4.3.. Menurut hasil estimasi pada tabel 4.3. metode estimasi dalam model data panel dinamis sudah menunjukkan hasil estimasi yang cukup baik, dilihat dari tingkat signifikansi dan tanda koefisiennya. Uji spesifikasi dalam pemodelan ini menggunakan

Arrellano-Bond (AB-GMM/FD-GMM) noconstant dengan variabel predetermined jumlah

uang beredar (money supply). Selain itu, konsistensi estimasi ditunjukkan oleh hasil uji Arellano-Bond nilai statistik m1(-10.76) yang siginifikan pada taraf nyata 1 persen dan nilai statistik m2 (.84835) yang tidak signifikan pada taraf nyata 1

persen, 5 persen, dan 10 persen, maka berdasarkan uji Arrellano-Bond, model ini dikatakan sudah konsisten.

Tabel 4.3. Hasil Estimasi Faktor-faktor yang Memengaruhi Fluktuasi Nilai Tukar Riil Negara-negara dalam Kawasan ASEAN+6

Parameter Estimated Coefficients SE P-value LagRER .383031 .0452667 0.000 lnREALGDP -.0037795 .0014226 0.008 lnGE .0027703 .0009309 0.003 lnMS .0000814 .0008908 0.927 lnOPENNESS .0019593 .0009429 0.038

Pooled Least Square

LagRER .5098281 .0417403 0.000 Fixed Effect LagRER .3872451 .044806 0.000 AB Test z Prob > z Arrelano-Bond m1 -10.76 0.0000 Arrelano-Bond m2 .84835 0.3962

Sargan Test chi2 (396) Prob > chi2

403.5481 0.3858

Kriteria lainnya yakni uji Sargan menunjukkan nilai statistik sebesar 403.5481 dan probabilitas sebesar 0.3858 yang tidak signifikan pada taraf nyata 1 persen, 5 persen, dan 10 persen yang menunjukkan bahwa tidak ada korelasi antar residu dan over-identyfing restrictions sehingga instrumen valid. Namun, pada penelitian ini, nilai estimasi dari koefisien lag RER AB-GMM (.383031) tidak berada di antara koefisien lag RER estimasi fixed effect (.3872451), dan koefisien

lag RER estimasi pooled least square (.5098281) sehingga dapat dikatakan

estimasi model dinamis ini bersifat bias (biased) atau instrumen yang digunakan masih lemah. Penduga AB-GMM dapat mengandung bias pada sampel terbatas

(finite-sample), hal ini dapat terjadi dari deret ketika tingkat lag (lagged level) dari

deret berkorelasi secara lemah dengan first-difference berikutnya sehingga instrumen yang tersedia untuk persamaan first-difference lemah. Apabila variabel endogen bersifat random-walk, estimasi GMM tidak dapat menyampaikan informasi mengenai perubahan masa yang akan datang, sehingga lag yang tidak berubah (untransformed) merupakan instrumen yang lemah untuk variabel yang

66

berubah (transformed) (Blundell dan Bond, 1998). Estimasi yang telah diperlihatkan pada tabel 4.3. telah memberikan informasi apa yang menjadi sumber fluktuasi negara-negara di kawasan ASEAN+6. Variabel-variabel yang signifikan kemudian dibahas secara satu-persatu untuk mengetahui hubungannya. 4.7.2.1. Variabel Lag Dependent (Nilai Tukar Riil)

Pada kasus negara-negara dalam kawasan ASEAN+6, variabel lag

dependent signifikan pada taraf nyata 1 persen dengan probabilitas 0.000 dan

memiliki koefisien sebesar 0.3830. Nilai tersebut mengintepretasikan bahwa jika peningkatan fluktuasi nilai tukar riil pada periode sebelumnya sebesar 10 persen,

cateris paribus, akan meningkatkan fluktuasi nilai tukar riil sebesar 3.83 persen,

begitu juga sebaliknya. Hubungan positif ini menunjukkan bahwa fluktuasi nilai tukar riil periode sebelumnya dapat memengaruhi fluktuasi nilai tukar riil negara-negara pada kawasan ASEAN+6.

Pada negara-negara di ASEAN+6 sebagian besar mempunyai rezim nilai tukar yang sama yakni rezim mengambang bebas dan rezim mengambang terkendali dimana sulit untuk mencapai kestabilan nilai tukar riil dalam jangka panjang. Oleh karena itu diperlukan informasi mengenai fluktuasi nilai tukar pada periode sebelumnya agar dapat mengambil langkah-langkah atau kebijakan yang tepat untuk mengarahkan pada kestabilan nilai tukar riil kawasan ASEAN+6. Hasil variabel yang signifikan ini juga sejalan dengan penelitian yang dilakukan oleh Caporale et al. (2009) dan Zakaria (2011).

4.7.2.2. Variabel GDP Riil

Variabel GDP riil merupakan salah satu variabel yang siginifikan dalam hasil estimasi dengan menggunakan pendekatan GMM. Dapat dilihat pada tabel 4.3. bahwa variabel GDP memiliki probabilitas sebesar 0.008 yang signifikan pada taraf nyata 5 persen dan koefisiennya sebesar -0.0037. Hal ini dapat diintepretasikan apabila terjadi peningkatan GDP riil sebesar 10 persen, cateris

paribus, akan menurunkan fluktuasi nilai tukar riil sebesar 0.37 persen, begitu

menunjukkan adanya pertumbuhan produktivitas dalam negeri yang meningkat. Hal ini akan meningkatkan agregat penawaran barang-barang dalam negeri dan tingkat pengembalian modal dan pada akhirnya akan mengarahkan pada apresiasi nilai tukar pada jangka pendek. Namun dalam jangka panjang, produktivitas dalam negeri akan kembali pada tingkat alamiah yang sudah melampaui titik potensialnya sehingga akan terjadi depresiasi nilai tukar riil tersebut. Negara-negara ASEAN+6 sebagian besar merupakan Negara-negara sedang berkembang sehingga dengan meningkatnya produktivitas negara tersebut bisa menarik investor dari luar untuk menanamkan modalnya di dalam negeri. Potensi untuk meningkatkan produktivitas negara-negara ASEAN+6 dapat dilihat melalui banyaknya sumber daya terutama sumber daya manusia yang belum termanfaatkan secara optimal sehingga belum mencapai full employment. Wilayah Asia-Pasifik merupakan salah satu integrasi yang dinamis di dunia. Perdagangan intra-wilayah telah menunjukkan mekanisme yang efektif terutama untuk meningkatkan pertumbuhan GDP riil, sehingga keuntungan yang diperoleh dalam integrasi regional dapat dicapai (Shigematsu, 2006). Melalui pertumbuhan GDP riil negara-negara ASEAN+6 akan meningkat sejalan dengan stabilnya nilai tukar riil masing-masing anggota sehingga meningkatkan integrasi ekonomi di kawasan ASEAN+6.

4.7.2.3. Variabel Pengeluaran Pemerintah (Government Expenditure)

Variabel pengeluaran pemerintah juga merupakan variabel yang signifikan dalam estimasi faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara pada kawasan ASEAN+6. Pada tabel 4.3. dapat dilihat variabel pengeluaran pemerintah memiliki probabilitas 0.003 yang signifikan pada taraf 5 persen dan koefisien pengeluaran pemerintah sebesar 0.0027 yang mengintepretasikan apabila terjadi peningkatan pengeluaran pemerintah sebesar 10 persen, cateris paribus, akan meningkatkan fluktuasi nilai tukar riil 0.27 persen, begitu juga sebaliknya. Kebijakan fiskal negara-negara dalam kawasan ASEAN+6 dapat ditempuh melalui peningkatan pengeluaran pemerintah. Dengan adanya peningkatan pengeluaran pemerintah maka akan meningkatkan permintaan

68

barang-barang domestik, sehingga akan meningkatkan harga relatif domestik terhadap luar negeri dan dalam jangka pendek akan menurunkan outputnya. Peningkatan ini juga mengindikasikan bahwa pemerintah negara-negara ASEAN+6 mengeluarkan biaya untuk barang-barang tradables yang pada akhirnya bisa meningkatkan daya saing dan jangka panjangnya apresiasi nilai tukar riil. Negara-negara anggota pada kawasan ASEAN+6 sebagian besar memiliki banyak populasi sehingga tenaga kerja juga yang dihasilkan juga meningkat. Hal ini bisa dijadikan pendukung untuk menghasilkan lebih banyak komoditi yang bisa diperdagangkan dalam perdagangan internasional. Pemerintah dapat membantu dengan ekspansi kebijakan fiskal sehingga dapat meningkatkan

outputdan dapat dilihat hal ini akan membantu meningkatkan devisa negara.

4.7.2.4. Variabel Keterbukaan Ekonomi (Openness of Economy)

Pada tabel 4.3., variabel keterbukaan ekonomi merupakan variabel yang signifikan. Ini dapat dilihat dengan probabilitas 0.038 signifikan pada taraf nyata 5 persen. Variabel keterbukaan ekonomi memiliki koefisien sebesar .0019, ini mencerminkan bahwa apabila terjadi peningkatan keterbukaan ekonomi sebesar 10 persen, cateris paribus, akan meningkatkan fluktuasi nilai tukar riil sebesar 0.19 persen, begitu juga sebaliknya. Keterbukaan ekonomi mempunyai arti yang penting bagi negara-negara dalam kawasan ASEAN+6 yang terdiri dari negara dengan perekonomian kecil. Negara dengan perekonomian kecil memberi arti bahwa negara-negara ASEAN+6 merupakan negara bagian kecil dari pasar dunia, dan dengan sendirinya tidak memiliki dampak terhadap tingkat bunga dunia sehingga tingkat bunga riil sama dengan tingkat bunga riil dunia (Mankiw, 2006). Keterbukaan ekonomi juga berkaitan dengan neraca perdagangan suatu negara. Peningkatan keterbukaan ini bisa dalam bentuk penurunan tarif, meningkatkan kuota, atau dalam bentuk pengurangan pajak ekspor. Dengan keterbukaan ini akan mengakibatkan depresiasi nilai tukar riil domestik melalui neraca perdagangan. Dengan harga barang domestik yang lebih murah maka daya saing suatu negara akan meningkatkan dalam perdagangan internasional. Negara-negara anggota ASEAN+6 sebagai satu bentuk integrasi dapat meningkatkan

perdagangan internasional dengan kesepakatan Free Trade Area yang telah disetujui. Pangsa pasar yang semakin bertambah merupakan salah satu keunggulan yang mendukung (Kawai, 2007). Keterbukaan ekonomi inilah diharapkan menjadi salah satu faktor yang dapat mengurangi fluktuasi nilai tukar riil negara-negara anggota ASEAN+6.

4.7.3. Hasil Estimasi Penelitian dengan Metode GMM untuk Negara-negara dalam Kawasan Non ASEAN+6

Perbandingan atau komparasi terhadap keadaan kawasan lain merupakan ukuran perekonomian yang bisa dijadikan acuan bagi suatu kawasan. Dalam penelitian ini, perbandingan negara yang digunakan dimasukkan ke dalam kawasan non ASEAN+6 antara lain adalah Jerman, Perancis, Inggris, Meksiko, Kanada, dan Amerika Serikat. Pendekatan yang dipakai pun sama dengan negara-negara kawasan ASEAN+6 yakni pendekatan GMM. Hasil estimasi dapat dilihat pada tabel 4.4.. Penggunaan model yang terbaik yaitu Arrellano-Bond

(AB-GMM/FD-GMM) noconstantdengan variabel predetermined jumlah uang beredar (money supply). Melalui uji Arrelano-Bond, konsistensi model yang digunakan

dapat diketahui, dan pada model yang digunakan ditunjukkan nilai statistik m1 (-7.1897) yang signifikan pada taraf 1 persen dan nilai statistik m2 (.59418) yang tidak siginifikan pada taraf nyata 1 persen, 5 persen, atau 10 persen, sehingga dalam hal ini model dapat dikatakan konsisten. Selain itu, validitas instrumen model dinamis ini dapat dilihat pada uji Sargan dengan nilai statistik 233.0493 dan nilai probabilitas yang ditunjukkan yaitu 0.2920 yang tidak signifikan pada taraf nyata 1 persen, 5 persen, maupun 10 persen. Hal ini membuktikan bahwa tidak ada korelasi antar residu dan over-identyfing restrictions mendeteksi tidak ada masalah dengan validitas instrumen. Hasil estimasi pada tabel 4.3. diperlihatkan bahwa model yang digunakan tidak bias, sebab koefisien hasil estimasi dengan pendekatan AB-GMM yaitu (.5033777) berada diantara koefisien

fixed effect (.5031872) dan koefisien pooled least square (.5272229). Model

panel dinamis yang bersifat tidak bias berada di atas efek (fixed effect) dan di bawah estimasi OLS (ordinary least square). Namun, dengan hanya

70

menggunakan uji AB-GMM dan uji Sargan, sudah menunjukkan bahwa model yang digunakan sudah cukup baik.

Tabel 4.4. Hasil Estimasi Faktor-faktor yang Memengaruhi Fluktuasi Nilai Tukar Riil Negara-negara dalam Kawasan Non ASEAN+6

Parameter Estimated Coefficients SE P-value LagRER .5033777 .0614551 0.000 lnREALGDP -.0029406 .0033951 0.386 lnGE .0011533 .0021085 0.584 lnMS .0017421 .0009582 0.069 lnOPENNESS .0009618 .0017554 0.584

Pooled Least Square

LagRER .5272229 .0571744 0.000 Fixed Effect LagRER .5031872 .062778 0.000 AB Test z Prob > z Arrelano-Bond m1 -7.1897 0.0000 Arrelano-Bond m2 .59418 0.5524

Sargan Test chi2(222) Prob > chi2

233.0493 0.2920

Pengujian variabel untuk estimasi faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara pada kawasan non ASEAN+6 dengan menggunakan

Arellano-Bond Generalized Method of Moments (AB-GMM) memperlihatkan

pergerakan dinamis variabel endogennya dan dari hasil yang diperoleh pada tabel 4.3. ditunjukkan bahwa variabel yang signifikan yaitu variabel lag dependent dan variabel money supply. Untuk selanjutnya variabel tersebut akan dibahas lebih mendalam.

4.7.3.1. Variabel Lag Dependent (Nilai Tukar Riil)

Variabel lag dependent merupakan variabel yang signifikan dalam estimasi faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara kawasan non ASEAN+6. Hal ini ditunjukkan variabel ini memiliki probabilitas sebesar 0.000 yang signifikan pada taraf nyata 1 persen. Koefisien variabel sebesar 0.5033 yang mengintepretasikan apabila terjadi peningkatan fluktuasi nilai

tukar riil pada periode sebelumnya sebesar 10 persen, cateris paribus, akan meningkatkan fluktuasi nilai tukar riil sebesar 5.033 persen, begitu juga sebaliknya. Pada dasarnya setiap negara yang ada di seluruh dunia memiliki histori pergerakan nilai tukar riil dari periode ke periode. Pada negara-negara kawasan non ASEAN+6 yang merupakan negara-negara manufaktur tentunya stabilisasi nilai tukar mendapat perhatian terutama sebab Purchasing Power

Parity (PPP) sebagai benchmark untuk mengevaluasi pergerakan nilai tukar riil

dalam jangka panjang dan hal ini menjadi acuan bagi setiap negara dalam perdagangan internasional. Peningkatan fluktuasi nilai tukar riil pada periode sebelumnya yang direspon positif oleh fluktuasi nilai tukar riil setelahnya mengimplikasikan apabila kestabilan nilai tukar negara-negara pada kawasan non ASEAN+6 telah membaik maka akan mendorong perekonomian negara-negara tersebut. Dengan mengetahui ukuran fluktuasi nilai tukar pada periode sebelumnya, kebijakan setiap negara dalam kawasan non ASEAN+6 dapat diimplementasikan dengan baik. Negara-negara Eropa dan Amerika Utara merupakan kawasan yang telah terintegrasi ekonominya mendahului negara-negara kawasan ASEAN+6. Hal ini ditandai dengan mata uang tunggal Euro yang yang berlaku di Eropa dana mata uang yang dijadikan acuan di seluruh dunia merupakan mata uang negara Amerika Serikat. Dalam beberapa dekade ini, Euro telah berkembang menjadi sarana hubungan moneter internasional yang signifikan, sehingga berhasil menjadi mata uang nomor dua di dunia dan menjadi alternatif mata uang US dolar (Partisiwi, 2008). Kestabilan Euro ini tentunya akan memengaruhi perekonomian dunia umumnya dan pada kawasan European

Union (EU) pada khususnya. Kebijakan moneter yang ditempuh tentunya

seragam untuk setiap negara karena yang mengambil kebijakan satu otoritas moneter saja.

4.7.3.2. Variabel Jumlah Uang Beredar (Money Supply)

Pada negara-negara di kawasan non ASEAN+6, variabel jumlah uang beredar (money supply) merupakan variabel yang signifikan sebagai faktor-faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara pada kawasan non

72

ASEAN+6. Hal ini dilihat dari variabelnya yang mempunyai probabilitas 0.069 yang signifikan pada taraf nyata 10 persen dan koefisiennya sebesar 0.0017. Hal ini mengintepretasikan bahwa apabila terjadi peningkatan jumlah uang beredar sebesar 10 persen, cateris paribus, akan meningkatkan fluktuasi nilai tukar riil sebesar 0.17 persen, begitu juga sebaliknya. Dalam hal ini variabel money supply merupakan variabel predetermined sehingga adanya ekpektasi rasional. Adanya guncangan pada nilai tukar yang tidak dapat diprediksi pasti tidak akan berkorelasi dengan jumlah uang beredar masa lalu dan mungkin juga tidak akan berdampak pada masa sekarang, tetapi pasti mempunyai pengaruh pada jumlah uang beredar pada masa yang akan datang yakni pemerintah pada negara-negara kawasan non ASEAN+6 dipaksa akan menyesuaikan jumlah uang beredar masa depan untuk mengakomodasi fluktuasi nilai tukar riil. Hal ini sesuai dengan asumsi kekakuan harga dalam jangka pendek yang membawa implikasi nilai tukar berubah (overshoot) dari titik keseimbangan yang baru, artinya nilai tukar mengalami perubahan baik apresiasi atau depresiasi yang lebih besar daripada tingkat perubahan yang diperlukan untuk mencapai kondisi jangka panjang. Variabel jumlah uang beredar (money supply) merupakan gambaran gangguan nominal (nominal shocks). Sesuai dengan penelitian yang dilakukan Dornbursch (1976), Clarida dan Ghali (1994) dimana nominal shocks dapat menjelaskan pergerakan nilai tukar di Jerman. Kebijakan jumlah uang beredar (money supply) adalah salah satu kebijakan yang lebih efektif pada negara-negara pada negara Uni Eropa karena telah menggunakan single currency yaitu Euro, dan pada kawasan Amerika Utara karena pasar finansial yang lebih berkembang. Didukung dengan negara Amerika Serikat yang merupakan negara dengan perekonomian terbuka besar dimana Amerika dapat memengaruhi tingkat bunga dunia sehingga money

supplymerupakan kebijakan yang paling berpengaruh.

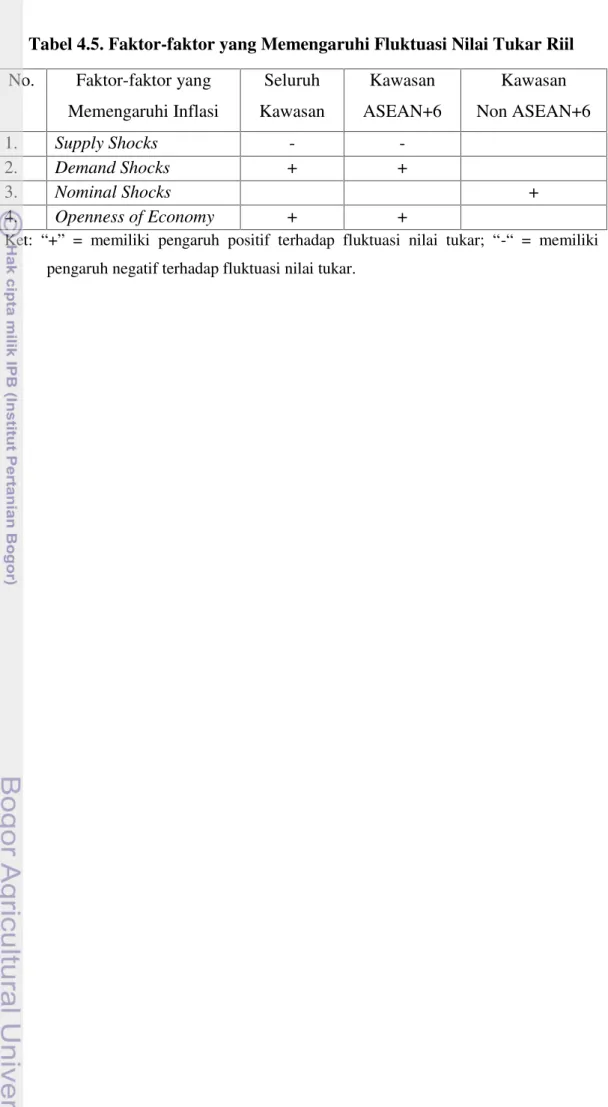

Dari pembahasan yang telah diuraikan, maka faktor faktor yang memengaruhi fluktuasi nilai tukar riil negara-negara baik di seluruh kawasan, kawasan ASEAN+6 maupun kawasan non ASEAN+6 dapat dirangkumkan dalam bentuk tabel seperti berikut :

Tabel 4.5. Faktor-faktor yang Memengaruhi Fluktuasi Nilai Tukar Riil No. Faktor-faktor yang

Memengaruhi Inflasi Seluruh Kawasan Kawasan ASEAN+6 Kawasan Non ASEAN+6 1. Supply Shocks - -2. Demand Shocks + + 3. Nominal Shocks + 4. Openness of Economy + +

Ket: “+” = memiliki pengaruh positif terhadap fluktuasi nilai tukar; “-“ = memiliki pengaruh negatif terhadap fluktuasi nilai tukar.