I. PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi yang terjadi dewasa ini, perdagangan internasional

dianggap semakin penting karena dapat menciptakan hubungan antar negara

menjadi semakin erat. Perdagangan internasional merupakan perdagangan yang

dilakukan oleh penduduk suatu negara dengan penduduk negara lain atas dasar

kesepakatan bersama. Terdapat beberapa manfaat yang dapat diperoleh karena

melakukan perdagangan internasional, diantaranya adalah dapat mendorong

industrialisasi, kemajuan transportasi, dan kehadiran perusahaan multinasional

(Oktaviani dan Novianti, 2009).

Impor merupakan salah satu kegiatan dalam perdagangan internasional

yang memegang peranan penting bagi perekonomian. Dengan melakukan impor,

maka dapat memudahkan bagi suatu negara dalam memenuhi kebutuhan

masyarakatnya yang semakin banyak dan beragam yang tidak dapat dipenuhi oleh

pasar dalam negeri atau pasar domestik. Selain itu, impor juga dapat mendorong

kelancaran arus perdagangan luar negeri dan memberikan multiplier effect

terhadap kegiatan ekonomi lainnya. Dengan melakukan impor, maka

industri-industri di suatu negara dapat memenuhi kebutuhannya dalam penyediaan bahan

baku yang tidak terdapat di dalam negeri sehingga dapat meningkatkan kinerja

industri lokal.

Impor memiliki banyak peran dalam suatu negara, tetapi peningkatan

impor secara terus menerus dapat berbahaya bagi perekonomian. Peningkatan

impor yang terus menerus dapat menyebabkan neraca pembayaran menjadi defisit

dan defisit tersebut harus ditutupi oleh negara. Defisit yang terjadi dalam jangka

panjang perlu diwaspadai karena membutuhkan pendanaan terus menerus.

Pendanaan ini biasanya berupa pijaman dari luar negeri yang tentu saja harus

dikembalikan di masa depan. Sehingga defisit neraca pembayaran secara tidak

langsung akan berakibat pada posisi pinjaman hutang luar negeri suatu negara.

Sebagian besar perekonomian dunia adalah perekonomian terbuka karena

mereka mengekspor barang dan jasa keluar negeri, mengimpor barang dan jasa

Indonesia merupakan salah satu negara dengan sistem perekonomian terbuka.

Secara teoritis, impor di negara dengan sistem perekonomian yang terbuka

memiliki hubungan yang positif dengan pendapatan riil serta berhubungan negatif

dengan harga relatif. Namun, sejak terjadinya krisis finansial di Asia yang

menyebabkan Indonesia menganut sistem nilai tukar mengambang (floating exchange rate) maka nilai tukar menjadi berfluktuasi dan memiliki volatilitas (resiko). Hal ini menyebabkan impor di Indonesia tidak hanya dipengaruhi oleh

pendapatan riil dan harga relatif saja, tetapi volatilitas nilai tukar juga

diperkirakan memiliki pengaruh terhadap impor di Indonesia.

Krisis Finansial Asia (Asian Financial Crisis) terjadi karena adanya aliran modal ke luar negeri secara besar-besaran sehingga neraca pembayaran

internasional menjadi defisit dan terpuruknya nilai tukar mata uang lokal sehingga

terjadi pembengkakan hutang luar negeri yang dihadapi oleh beberapa negara di

Asia Tenggara dan Asia Timur. Krisis finansial Asia merupakan krisis finansial

yang dimulai pada tahun 1997 di Thailand. Pelarian modal secara besar-besaran

yang tejadi di Thailand, Indonesia, Malaysia, dan Korea Selatan ini berpuncak

pada tanggal 2 Juli 1997 dimana pemerintah Thailand tidak sanggup lagi menjaga

nilai tukar Bath terhadap Dolar Amerika Serikat dengan menggunakan dana

cadangannya. Hal ini membuat pemerintah Thailand menyerahkan nilai tukar

mereka kepada mekanisme pasar. Indonesia juga melakukan hal yang sama

dengan Thailand, dimana pada tanggal 14 Agustus 1997 Menteri Keuangan

Indonesia mengumumkan untuk menerapkan rezim nilai tukar mengambang. Hal

yang sama juga dilakukan oleh Korea Selatan yang tidak sanggup lagi menjaga

nilai tukar Won terhadap Dolar Amerika Serikat (Hadiwinata, 2002). Krisis

finansial ini menyebabkan contagion effect (efek penularan) ke seluruh wilayah ASEAN.

Contagion effect merupakan salah satu faktor yang muncul karena mekanisme pasar yang semakin bebas dan juga sistem ekonomi atau moneter yang

diterapkan. Efek ini muncul dengan mengasumsikan ekspektasi kesamaan reaksi

dari satu negara dengan negara lainnya, yang diakibatkan persamaan profil dan

kondisi ekonomi dan politik. Selain itu, efek ini muncul karena sebuah kiblat

lainnya). Contohnya depesiasi Bath Thailand mempengaruhi depresiasi Rupiah

karena antara Thailand dan Indonesia mengalami persamaan ekonomi (Fauzi,

2007).

Sejak terjadinya krisis Asia tahun 1997, negara yang dulunya menerapkan

sistem nilai tukar tetap, beralih ke sistem nilai tukar mengambang, termasuk

Indonesia. Pada saat pergantian sistem nilai tukar mengambang, Indonesia juga

mengalami krisis moneter sehingga nilai tukar Rupiah terhadap Dolar Amerika

Serikat menjadi terdepresiasi dan mempunyai tingkat volatilitas yang cukup

tinggi. Tidak hanya Indonesia saja yang mengalami depresiasi nilai tukar, krisis

ini juga menyebabkan nilai tukar negara-negara ASEAN dan beberapa negara

Asia Timur terdepresiasi tajam.

Volatilitas nilai tukar tidak hanya mengukur perubahan, tetapi lebih

menunjukan resiko dari mata uang. Semakin volatile mata uang berarti semakin besar resiko mata uang tersebut. Menurut Arize (1998), volatilitas nilai tukar

berhubungan negatif dengan arus perdagangan internasonal. Hal ini karena

volatilitas nilai tukar akan menyebabkan biaya impor menjadi lebih tinggi karena

adanya biaya yang digunakan untuk menghindari resiko dalam perdagangan.

Namun menurut Cheong (2004), hubungan volatilitas nilai tukar terhadap

perdagangan internasional bisa berbeda antar negara, tergantung perilaku dari

masing-masing pelaku perdagangan internasional di negara tersebut.

Berdasarkan hal tersebut maka sangat penting untuk meneliti bagaimana

hubungan antara volatilitas nilai tukar terhadap impor di berbagai negara. Terkait

dengan upaya mendorong liberalisasi perekonomian, saat ini perekonomian Asia

diwarnai dengan peningkatan kerjasama antara ASEAN dengan India, Cina, New

Zealand, Korea Selatan, Australia, dan Jepang, yang dikenal dengan ASEAN+6.

Bersama dengan Uni Eropa dan Amerika Utara kini ketiga lingkup kerjasama

regional ini menjadi pusat perekonomian dunia. Oleh karena itu, dalam penelitian

ini akan dianalisis faktor-faktor apa saja yang memengaruhi impor, khususnya

hubungan volatilitas nilai tukar riil dan impor di kawasan ASEAN+6, selain itu

juga akan dibandingkan dengan kawasan non ASEAN+6 (Uni Eropa dan Amerika

1.2 Rumusan Masalah

Krisis keuangan global yang terjadi pada tahun 2008 berkaitan dengan

kondisi perekonomian Amerika Serikat yang memburuk. Krisis keuangan yang

terjadi di Amerika Serikat telah berkembang menjadi masalah yang serius.

Guncangan yang terjadi pada negara adikuasa tersebut dipastikan telah

memberikan dampak terhadap perekonomian dunia. Dampak krisis keuangan

global di setiap negara akan berbeda, karena sangat bergantung pada kebijakan

yang diambil dan fundamental ekonomi negara yang bersangkutan. Perekonomian

Amerika Serikat diprediksi akan melemah, sehingga negara-negara di kawasan

Eropa dan Asia akan melemah pula.

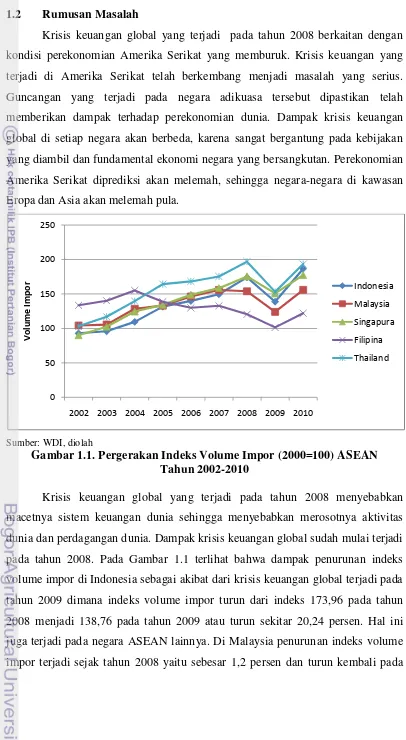

Sumber: WDI, diolah

Gambar 1.1. Pergerakan Indeks Volume Impor (2000=100) ASEAN Tahun 2002-2010

Krisis keuangan global yang terjadi pada tahun 2008 menyebabkan

macetnya sistem keuangan dunia sehingga menyebabkan merosotnya aktivitas

dunia dan perdagangan dunia. Dampak krisis keuangan global sudah mulai terjadi

pada tahun 2008. Pada Gambar 1.1 terlihat bahwa dampak penurunan indeks

volume impor di Indonesia sebagai akibat dari krisis keuangan global terjadi pada

tahun 2009 dimana indeks volume impor turun dari indeks 173,96 pada tahun

2008 menjadi 138,76 pada tahun 2009 atau turun sekitar 20,24 persen. Hal ini

juga terjadi pada negara ASEAN lainnya. Di Malaysia penurunan indeks volume

impor terjadi sejak tahun 2008 yaitu sebesar 1,2 persen dan turun kembali pada

2002 2003 2004 2005 2006 2007 2008 2009 2010

tahun 2009 yaitu sebesar 19,5 persen. Hal yang sama juga terjadi di Filipia,

penurunan indeks volume impor sudah terjadi sejak tahun 2008 dimana pada

tahun tersebut, impor di Filipina turun sekitar 9,3 persen dan kemudian turun

kembali pada tahun 2009 sebesar 15,8 persen.

Penurunan indeks volume impor juga terjadi di salah satu negara maju di

ASEAN yaitu Singapura. Penurunan impor di Singapura merupakan penurunan

yang paling kecil dibandingkan dengan negara ASEAN lainnya, yaitu sebesar

14,11 persen. Sedangkan penurunan indeks volume impor yang paling besar di

antara negara-negara ASEAN terjadi di Thailand, dimana impor Thailand turun

sebesar 22,33 persen.

Mengingat semakin pentingnya impor bagi suatu negara maka dalam

penelitian ini akan dianalisis faktor-faktor apa saja yang memengaruhi impor

suatu negara, khususnya hubungan volatilitas nilai tukar dan impor. Penelitian

tentang hubungan volatilitas nilai tukar riil dengan impor telah menjadi banyak

perhatian bagi para ekonom di dunia. Hal ini karena dampak volatilitas nilai tukar

riil terhadap impor dapat berbeda di setiap negara, sehingga akan berpengaruh

terhadap kebijakan apa yang harus diterapkan oleh negara tersebut. Oleh karena

itu, permasalahan yang akan dibahas oleh penulis dalam penelitian ini adalah

sebagai berikut:

1. Apa saja faktor-faktor yang memengaruhi impor di seluruh kawasan

(ASEAN+6 dan non ASEAN+6)?

2. Apa saja faktor-faktor yang memengaruhi impor di kawasan ASEAN+6

dan kawasan non ASEAN+6 (Uni Eropa dan Amerika Utara)?

1.3 Tujuan Penelitian

Bertolak dari latar belakang dan permasalahan yang sudah dijelaskan,

maka tujuan dari penelitian ini adalah:

1. Menganalisis faktor-faktor yang memengaruhi impor di seluruh kawasan

(ASEAN+6 dan non ASEAN+6).

2. Menganalisis faktor-faktor yang memengaruhi impor di kawasan

1.4 Manfaat Penelitian

Manfaat yang dapat diberikan dalam penelitian ini adalah:

1. Memberikan informasi mengenai faktor-faktor yang memengaruhi impor

di kawasan ASEAN+6 dan kawasan non ASEAN+6

2. Memberikan informasi tentang hubungan antara volatilitas nilai tukar riil

dengan impor di kawasan ASEAN+6 dan kawasan non ASEAN+6

3. Bagi para pembuat kebijakan, dapat dijadikan bahan pertimbangan untuk

membuat kebijakan di tingkat nasional maupun internasional.

1.5 Ruang Lingkup Penelitian

Penelitian ini menggunakan analisis secara eksploratif dan kuantitatif

dengan menggunakan ekonometrika. Analisis dalam penelitian ini hanya terbatas

pada analisis mengenai faktor-faktor yang memengauhi impor di kawasan

ASEAN+6 dan non ASEAN+6 (Uni Eropa dan Amerika Utara). Oleh karena itu,

dalam analisis ini faktor-faktor eksternal yang mungkin memengaruhi dalam

analisis dianggap konstan.

Penelitian yang dilakukan ini menggunakan lima negara ASEAN yaitu

Indonesia, Malaysia, Singapura, Filipina, dan Thailand. Terkait dengan kerjasama

perdagangan bebas ASEAN yang melibatkan India, Cina, New-Zealand, Korea

Selatan, Australia, dan Jepang, maka penulis memasukkan enam negara tersebut

dalam lingkup kawasan ASEAN+6. Sebagai pembanding, untuk kawasan non

ASEAN+6 diwakili oleh Uni Eropa dan Amerika Utara. Untuk kawasan Uni

Eropa diwakili oleh Jerman, Perancis, dan Inggris, sedangkan untuk kawasan

II. TINJAUAN PUSTAKA

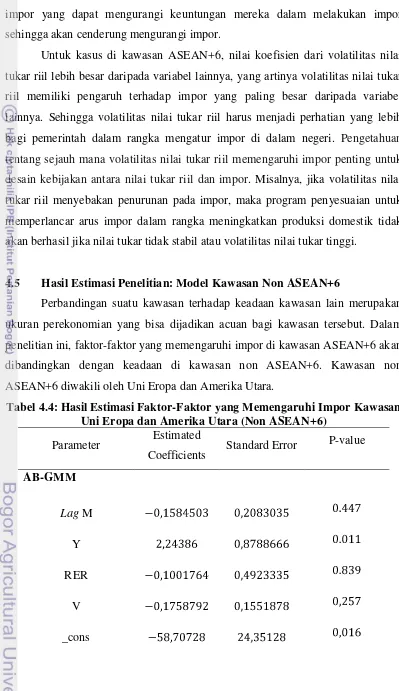

2.1 Tinjauan Pustaka

Dalam hubungan dengan penelitian ini, maka beberapa teori yang

digunakan untuk menganalisis faktor-faktor yangn memengaruhi impor di

kawasan ASEAN+6 dan non ASEAN+6 (Uni Eropa dan Amerika Utara) adalah

sebagai berikut:

2.1.1 Nilai Tukar (Exchange Rate)

Nilai tukar adalah harga relatif dari satu mata uang dalam perdagangan

(Hossain dan Chowdhury, 1998). Nilai tukar antara dua negara merupakan tingkat

harga yang disepakati penduduk kedua negara untuk saling melakukan

perdagangan (Mankiw, 2003). Para ekonom membedakan nilai tukar menjadi dua,

yaitu nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal (nominal exchange rate) adalah harga relatif dari mata uang dua negara. Hossain dan Chowdhury (1998) merumuskan nilai tukar nominal ( ) sebagai berikut:

(2.1)

dimana adalah tingkat harga domestik dan adalah tingkat harga luar negeri.

Nilai tukar riil (real exchange rate) adalah harga relatif dari barang-barang di antara dua negara (Mankiw, 2003). Nilai tukar riil menyatakan tingkat dimana kita

bisa memperdagangkan barang-barang dari suatu negara untuk barang-barang dari

negara lain. Nilai tukar riil kadang-kadang disebut term of trade. Hossain dan Chowdhury (1998) merumuskan nilai tukar riil ( ) sebagai berikut:

(2.2)

dimana adalah nilai tukar nominal (domestic currency/ foreign currency), adalah tingkat harga domestik, dan adalah tingkat harga luar negeri. Jika nilai

tukar riil di suatu negara terapresiasi maka harga barang-barang domestik relatif

lebih mahal daripada harga barang-barang luar negeri, sehingga negara tersebut

akan cenderung untuk melakukan impor. Sebaliknya, jika nilai tukar riil di suatu

negara terdepresiasi maka harga barang-barang domestik relatif lebih murah

daripada harga barang-barang luar negeri, sehingga negara tersebut akan

2.1.2 Sistem Nilai Tukar

Sistem nilai tukar di suatu negara memiliki pengaruh dan peranan terhadap

resiko dari fluktuasi nilai tukar yang akan memengaruhi perekonmian negara

tersebut. Sistem nilai tukar dalam keuangan internasional diklasifikasikan menjadi

dua jenis, yaitu sistem nilai tukar tetap (fixed exchange rate) dan sistem nilai tukar mengambang (floating exchange rate).

Dalam sistem nilai tukar tetap, nilai mata uang dipagu relatif terhadap nilai

mata uang lain, sehingga nilai tukar dibuat tetap (Mishkin, 2009). Menurut

Mankiw (2003), nilai tukar tetap merupakan nilai tukar yang ditetapkan oleh

kehendak bank sentral untuk membeli dan menjual mata uang domestik terhadap

mata uang asing pada harga yang sudah ditetapkan sebelumnya. Nilai tukar tetap

mengarahkan kebijakan moneter pada satu tujuan tunggal, yaitu mempertahankan

nilai tukar pada tingkat yang telah diumumkan. Dengan kata lain, esensi dari

sitem nilai tukar tetap adalah komitmen bank sentral untuk membiarkan jumlah

uang beredar menyesuaikan berapapun nilai tukar yang menjamin nilai tukar

ekuilibrium sama dengan nilai tukar yang diumumkan. Selain itu, selama bank

sentral siap membeli atau menjual mata uang asing pada nilai tukar tetap, jumlah

uang beredar menyesuaikan secara otomatis pada tingkat yang diperlukan.

Pada tahun 1950-an dan 1960-an, sebagian besar perekonomian dunia

beroperasi dengan sistem Bretton-Woods, yaitu sistem moneter internasional yang disepakati sebagian besar negara untuk menetapkan nilai tukar. Dengan sistem

nilai tukar Bretton-Woods maka nilai tukar mata uang domestik terhadap mata uang negara lain menjadi pasti, sehingga eksportir dan importir dapat

memperhitungkan keuntungan dari transaksi perdagangan internasional. Dunia

membatalkan sistem ini pada tahun 1973, dan nilai tukar dibiarkan mengambang.

Nilai tukar mengambang merupakan nilai tukar yang dibiarkan oleh bank

sentral untuk berubah dalam menanggapi perubahan kondisi ekonomi dan

kebijakan ekonomi (Mankiw, 2003). Dengan sistem nilai tukar mengambang, nilai

tukar dibiarkan berfluktuasi dengan bebas untuk menanggapi kondisi

perekonomian yang sedang berubah. Tetapi nilai tukar mengambang memiliki

dampak negatif karena nilai tukar menjadi tidak stabil sehingga sewaktu-waktu

terhadap perdagangan internasional karena hal ini dapat membuat eksporir dan

imporir tidak dapat dengan mudah memperhitungkan keuntungan yang dapat

dihasilkan dari kegiatan perdagangan internasional.

2.1.3 Teori Permintaan

Kurva permintaan adalah kurva yang memperlihatkan hubungan antara

harga dari suatu produk dan jumlah dari produk yang diminta. Hukum permintaan

menjelaskan bahwa ketika harga suatu produk turun, maka jumlah yang diminta

dari produk tersebut akan meningkat, sebaliknya jika harga dari suatu produk naik

maka jumlah yang diminta dari produk tersebut akan turun (Hubbard dan O’Brien, 2009). Terdapat beberapa variabel yang dapat menggeser permintaan pasar,

diantaranya adalah:

a. Pendapatan: pendapatan yang dimiliki konsumen untuk dibelanjakan

memengaruhi keinginan dan kemampuan mereka untuk membeli barang.

Suatu barang disebut barang normal ketika permintaan barang tersebut

meningkat mengikuti peningkatan pendapatan, dan sebaliknya. Suatu

barang disebut barang inferior ketika permintaan barang tersebut turun

mengikuti peningkatan dalam pendapatan , dan sebaliknya.

b. Harga relatif: harga barang lain dapat memengaruhi permintaan terhadap

suatu barang.

Secara umum perdagangan internasional dibedakan menjadi dua, yaitu

ekspor dan impor. Ekspor merupakan barang dan jasa yang diproduksi di dalam

negeri dan kemudian dijual di luar negeri. Sedangkan impor merupakan barang

dan jasa yang diproduksi di luar negeri dan kemudian dijual di dalam negeri

(Delong, 2002).

Impor merupakan salah satu kegiatan dalam perdagangan internasional

dari sisi permintaan. Jika dilihat dari teori permintaan, maka terdapat beberapa

faktor yang dapat memengaruhi permintaan impor, diantaranya adalah:

2.1.3.1Kaitan Impor dengan Pendapatan Riil

Pendapatan riil merupakan salah satu faktor yang dapat memengaruhi

dimiliki asing (Mankiw, 2003). Salah satu komponen dalam GDP adalah ekspor

bersih, yang merupakan selisih antara ekspor dan impor. Ekspor merupakan

barang dan jasa yang diproduksi didalam negeri dan kemudian dijual diluar

negeri. Sedangkan impor adalah barang dan jasa yang diproduksi diluar negeri

dan kemudian dijual didalam negeri (Delong, 2002).

Ukuran kemakmuran ekonomi yang lebih baik dapat diukur dengan GDP

riil. Hal ini karena GDP riil menghitung output barang dan jasa dalam

perekonomian dan tidak akan dipengaruhi oleh perubahan harga, dengan kata lain

nilai barang dan jasanya diukur dengan menggunakan harga konstan. Sehingga

GDP riil menunjukan apa yang akan terjadi terhadap pengeluaran atas output jika

jumlah berubah tetapi harga tidak. GDP riil dapat dirumuskan sebagai berikut:

(2.3)

GDP nominal mengukur nilai uang yang berlaku dari output perekonomian,

sedangkan GDP deflator mengukur harga output relatif terhadap harganya pada

tahun dasar (Mankiw, 2003).

Permintaan untuk impor dipengaruhi oleh pendapatan riil (Delong, 2002).

Secara teori antara impor dengan pendapatan riil berhubungan positif. Jika

semakin tinggi pendapatan riil maka ini sama saja dengan semakin banyak uang

yang dimiliki atau digunakan oleh konsumen dan investor yang dapat dihabiskan

atau digunakan untuk impor, sehingga impor akan meningkat.

Teori permintaan standar menunjukan bahwa turunan secara parsial dari

permintaan impor terhadap pendapatan domestik adalah positif (Akpokodje dan

Omojimite, 2009). Terdapat dua alasan kenapa impor riil diperkirakan akan

meningkat karena pendapatan riil. Pertama, jika peningkatan dalam pendapatan

riil akan meningkatkan konsumsi riil sehingga akan menyebabkan lebih banyak

barang luar negeri yang akan dibeli, dengan asumsi distribusi pendapatan riil tidak

berubah. Kedua, jika peningkatan pendapatan riil menyebabkan peningkatan

dalam investasi riil sehingga investasi untuk barang-barang yang tidak diproduksi

secara domestik harus dibeli dari luar negeri, hal ini berarti impor akan

2.1.3.2Kaitan Impor dengan Harga Relatif

Harga relatif merupakan salah satu faktor yang memengaruhi impor.

Menurut Mankiw (2003), harga relatif sama saja dengan nilai tukar riil. Nilai

tukar riil diantara kedua negara dihitung dari nilai tukar nominal (mata uang

domestik/mata uang luar negeri) dan tingkat harga diantara kedua negara. Hossain

dan Chowdhury (1998) merumuskan nilai tukar riil ( ) sebagai berikut:

(2.4)

dimana adalah nilai tukar nominal (domestic currency/ foreign currency), adalah tingkat harga domestik, dan adalah tingkat harga luar negeri.

Hubungan antara nilai tukar riil dengan permintaan impor adalah negatif

(Akpokodje dan Omojimite, 2009). Ini mengimplikasikan bahwa depresiasi dari

nilai tukar riil akan meningkatkan biaya impor sehingga menyebabkan permintaan

impor riil akan turun, dengan asumsi faktor lainnya dianggap konstan. Sebaliknya,

apresiasi nilai tukar riil akan menyebabkan biaya untuk impor menjadi lebih

rendah sehingga permintaan untuk impor menjadi meningkat.

2.1.3.3Kaitan Impor dengan Volatilitas Nilai Tukar

Salah satu perhatian utama sejak diperkenalkannya sistem nilai tukar

mengambang adalah apakah peningkatan volatilitas nilai tukar (resiko)

memengaruhi aliran perdagangan internasional. Volatilitas nilai tukar tidak hanya

mengukur perubahan, tetapi lebih menunjukan faktor resiko dari mata uang.

Semakin volatile mata uang berarti semakin besar resiko mata uang tersebut. Volatilitas nilai tukar riil ( ) dapat dihitung dengan menggunakan rumus:

(2.5)

dimana RER adalah nilai tukar riil.

Volatilitas nilai tukar berkaitan dengan arus perdagangan internasonal

karena semakin besar volatilitas mata uang maka akan berdampak negatif

terhadap arus perdagangan internasional (Arize, 1998). Peningkatan volatilitas

nilai tukar merupakan resiko dalam melakukan perdagangan internasional,

termasuk impor. Semakin tinggi volatilitas nilai tukar, akan menyebabkan biaya

untuk impor menjadi lebih tinggi karena adanya biaya yang digunakan untuk

menghindari resiko perdagangan yang pada akhirnya akan berdampak pada

disepakati pada kontrak perdagangan, sedangkan pembayaran terhadap

perdagangan tersebut dilakukan sampai pengiriman barang dilakukan dimasa

depan (pembayaran dilakukan setelah pengiriman terjadi). Jika perubahan nilai

tukar menjadi tidak terduga atau tidak dapat diprediksi, hal ini akan menciptakan

ketidakpastian mengenai keuntungan yang akan dibuat dari pengadaan kegiatan

impor tersebut, dan karenanya akan mengurangi manfaat dari perdagangan

internasional. Tetapi, hubungan antara volatilitas nilai tukar dan impor juga dapat

positif. Menurut De Grauwe (1988), bahwa jika efek pendapatan lebih

mendominasi efek substitusi maka akan menyebabkan hubungan positif antara

perdagangan dan volatilitas.

Dampak volatilitas nilai tukar terhadap perdagangan internasional juga

dipengaruhi oleh perilaku dari pelaku perdagangan internasional (Cheong, 2004).

Jika pedagang bersikap risk-neutral, maka volatilitas nilai tukar dapat dijadikan kesempatan bagi mereka untuk meningkatkan keuntungan sehingga akan

menyebabkan peningkatan terhadap impor. Sebaliknya, jika pedagang bersikap

menghindari resiko, maka volatilitas nilai tukar dianggap sebagai resiko dalam

kegiatan impor yang dapat mengurangi keuntungan mereka dalam melakukan

kegiatan impor tersebut sehingga akan cenderung mengurangi impor. Pengetahuan

tentang sejauh mana volatilitas nilai tukar memengaruhi impor penting untuk

desain kebijakan antara nilai tukar dan kegiatan impor. Misalnya, jika volatilitas

nilai tukar menyebabkan peningkatan impor, maka program penyesuaian

perdagangan untuk menghambat ekspansi impor tidak bisa berhasil jika nilai tukar

tidak stabil.

2.2 Penelitian Terdahulu

Dalam penelitian sebelumnya telah dikaji pengaruh dari volatilitas nilai

tukar terhadap impor di berbagai negara dengan menggunakan beberapa metode.

Dari penelitian terdahulu, hubungan antara volatilitas nilai tukar dengan impor

menghasilkan kesimpulan yang berbeda-beda. Sebagian besar penelitian

menunjukan bahwa hubungan antara volatilitas nilai tukar dengan impor adalah

negatif, tetapi terdapat pula penelitian yang menghasilkan kesimpulan bahwa

Penelitian yang memberi hasil bahwa hubungan antara volatilitas nilai

tukar dengan impor adalah positif yaitu penelitian yang dilakukan oleh Arize

(1998) yang meneliti tentang efek volatilitas nilai tukar terhadap impor di

Amerika Serikat. dalam penelitian ini, dia menggunakan Johansen,

Stock&Watson, Phillips&Loretan. Hasil menunjukan bahwa pendapatan riil

berpengaruh positif terhadap impor, sedangkan harga relatif dan volatilitas nilai

tukar bepengaruh negatif terhadap impor di Amerika Serikat. Selain itu, dengan

menggunakan Error Correction Model (ECM) menunjukan bahwa volatilitas nilai

tukar memiliki efek negatif dalam jangka pendek dan jangka panjang pada

permintaan impor di Amerika Serikat.

Penelitian yang dilakukan Arize dan Shwiff (1998), tentang pengaruh

volatilitas nilai tukar terhadap impor di negara G-7 dengan menggunakan

Multivariate Johansen Cointegration. Hasil menunjukan bahwa pendapatan riil

berpengaruh positif terhadap impor di semua negara G-7 dan terdapat respon yang

cukup besar dari impor terhadap perubahan pendapatan riil. Untuk harga relatif

berpengaruh negatif terhadap impor di semua negara G-7 kecuali Perancis.

Sedangkan volatilitas nilai tukar memiliki efek negatif terhadap impor di semua

negara G-7 kecuali untuk Kanada. Dengan menggunakan Stock&Watson

estimates dan Phillips&Loretan estimates menghasilkan tanda dan signifikansi dari koefisien yang mirip dengan menggunakan Multivariate Johansen

Cointegration.

Alam dan Ahmed (2011) menganalisis pengaruh volatilitas nilai tukar dan

beberapa variabel penjelas terhadap impor bilateral di Pakistan terhadap mitra

dagang utamanya yaitu Amerika Serikat, Inggris, Jepang, Arab Saudi, Uni Emirat

Arab, Jerman, dan Kuwait. Dalam penelitiannya, mereka menggunakan model

Autoregressive Distributed Lag (ARDL). Hasil menunjukan bahwa ada bukti

hubungan jangka panjang antara bilateral impor, pendapatan riil, harga relatif,

nilai tukar riil efektif, dan volatilitas nilai tukar riil di Amerika Serikat, Inggris,

Jepang, Arab Saudi, Uni Emirat Arab, dan Jerman. Volatilitas nilai tukar

berpengaruh secara signifikan dan negatif terhadap impor bilateral Pakistan untuk

Inggris. Untuk impor bilateral Pakistan terhadap Amerika Serikat dan Jepang,

bilateral. Sedangkan volatilitas nilai tukar berpengaruh positif tetapi tidak

signifikan terhadap impor bilateral Pakistan untuk Jerman, Arab Saudi, dan Uni

Emirat Arab.

Alam dan Ahmed (2010) mengkaji hubungan volatilitas nilai tukar

terhadap impor di Pakistan. Dalam peneliannya, mereka menggunakan model

Autoregressive Distributed Lag (ARDL) untuk mengidentifikasi pengaruh

volatilitas nilai tukar terhadap impor. Hasil menunjukan bahwa volatilitas nilai

tukar riil berpengaruh negatif tetapi tidak signifikan terhadap impor di Pakistan.

Abdul H. Sukar meneliti pengaruh nilai tukar yang tidak terduga terhadap

impor di Amerika Serikat. Dalam penelitiannya, ia menggunakan Error Correction

Model (ECM) dan hasilnya menunjukan bahwa volatilitas nilai tukar memiliki

pengaruh yang negatif dan signifikan terhadap impor di Amerika Serikat.

Koray dan Lastrapes (1989) menganalisis dampak yang ditimbulkan dari

adanya volatilitas nilai tukar terhadap impor bilateral Amerika Serikat dengan

Inggris, Perancis, Jerman, Jepang, dan Kanada. Dalam penelitiannya, mereka

menggunakan VAR. Hasil menunjukan bahwa terdapat pengaruh yang lemah dari

volatilitas nilai tukar terhadap impor dan volatilitas nilai tukar cenderung

mengurangi impor.

Cheong (2004) memeriksa pengaruh volatilitas nilai tukar terhadap impor

di Inggris. Dalam penelitiannya, dia menggunakan model GARCH untuk

mengukur resiko dari fluktuasi nilai tukar. ECM digunakan untuk melihat

pengaruh volatilitas nilai tukar terhadap impor di Inggris. Hasil penelitian

menunjukan bahwa volatilitas nilai tukar berpengaruh negatif dan signifikan

terhadap impor di Inggris.

Selain itu Kayis dan Ozturk (2005) dengan menggunakan GARCH

meneliti hubungan volatilitas nilai tukar terhadap perdagangan bilateral antara

Amerika serikat dengan Hongkong, Korea, dan Singapura. Hasil menunjukan

bahwa terdapat hubungan yang negatif antara volume perdagangan dengan

volatilitas nilai tukar, yang artinya bahwa peningkatan volatilitas nilai tukar

menurunkan perdagangan internasional.

Terdapat pula penelitian yang menyimpulkan hubungan yang positif antara

(2008), tentang hubungan volatilitas nilai tukar terhadap impor riil di Inggris dari

Kanada, Jepang, dan New-Zealand. Dalam penelitiannya, dia menggunakan Error

Correction Model (ECM). Hasil menunjukan bahwa terdapat pengaruh signifikan

dan positif dari volatilitas nilai tukar terhadap impor riil di Inggris dari Kanada,

Jepang, dan New-Zealand.

Akpokodje dan Omojimite (2009) mengkaji mengenai pengaruh volatilitas

nilai tukar terhadap impor di negara ECOWAS. Mereka menggunakan GARCH

dalam menghitung volatilitas nilai tukar. Dengan menggunakan panel data, hasil

menunjukan bahwa volatilitas nilai tukar memiliki dampak yang negatif terhadap

impor di semua negara ECOWAS, tetapi setelah dipisah antara negara-negara

CFA dan non CFA maka hasilnya menunjukan bahwa volatilitas nilai tukar

memiliki dampak positif terhadap impor di negara CFA, dan sebaliknya di negara

non CFA. Sedangkan pengaruh nilai tukar riil dan pendapatan domestik terhadap

impor adalah sama, baik di negara CFA maupun non CFA, dimana nilai tukar riil

berhubungan negatif dengan impor sedangkan pendapatan domestik berhubungan

positif dengan impor.

Penelitian ini memiliki perbedaan dengan penelitian terdahulu. Perbedaan

penelitian ini adalah bahwa penelitian ini menganalisis hubungan volatilias nilai

tukar riil terhadap impor dengan menggunakan sampel negara yang berbeda

dengan penelitian-penelitian sebelumnya, yaitu di kawasan ASEAN+6 dan

kawasan non ASEAN+6 (Uni Eropa dan Amerika Utara). Selain itu perbedaan

penelitian ini adalah cakupan time series (periode penelitian), dan metode yang digunakan adalah dengan menggunakan panel dinamis (dynamic panel).

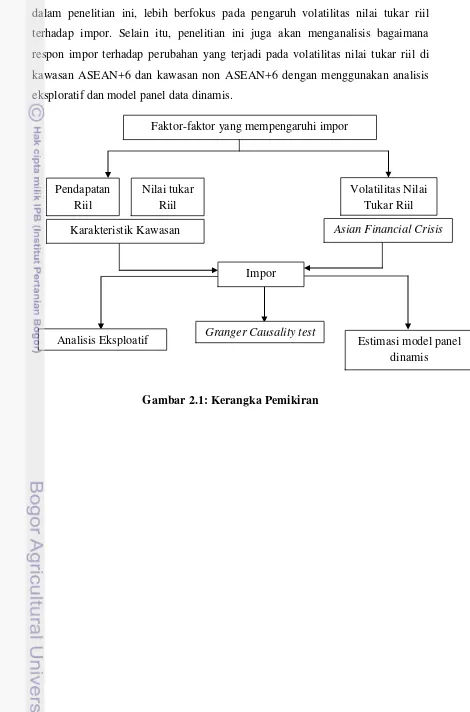

2.3 Kerangka Pemikiran

Dalam penelitian ini menggunakan tiga variabel yang diduga berpengaruh

terhadap impor. Variabel tersebut yaitu pendapatan riil, harga relatif, dan

volatilitas nilai tukar riil. Permintaan untuk impor diukur dengan menggunakan

indeks volume impor (M), pendapatan riil diukur dengan menggunakan GDP riil

(Y), harga relatif diukur dengan menggunakan nilai tukar riil (RER), dan

Impor dipengaruhi oleh karakteristik masing-masing kawasan. Tetapi,

dalam penelitian ini, lebih berfokus pada pengaruh volatilitas nilai tukar riil

terhadap impor. Selain itu, penelitian ini juga akan menganalisis bagaimana

respon impor terhadap perubahan yang terjadi pada volatilitas nilai tukar riil di

kawasan ASEAN+6 dan kawasan non ASEAN+6 dengan menggunakan analisis

eksploratif dan model panel data dinamis.

Gambar 2.1: Kerangka Pemikiran Faktor-faktor yang mempengaruhi impor

Volatilitas Nilai Tukar Riil Nilai tukar

Riil Pendapatan

Riil

Karakteristik Kawasan Asian Financial Crisis

Impor

Granger Causality test

Analisis Eksploatif Estimasi model panel

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder

negara-negara di kawasan ASEAN+6 dan kawasan non ASEAN+6 (Uni Eropa dan

Amerika Utara) yang diperoleh dari beberapa sumber diantaranya World Development Indicators (WDI), World Bank, CEIC, dan beberapa sumber lainnya. Data yang digunakan dalam bentuk data panel yaitu gabungan data deret waktu

dari tahun 2002 sampai dengan tahun 2010 dan data cross-section. Penulis juga melakukan studi pustaka dengan membaca jurnal dan artikel yang terkait dengan

penelitian ini.

Data yang diperlukan dalam penelitian ini adalah permintaan impor

dengan menggunakan data indeks volume impor, pendapatan riil dengan proxy

GDP riil, harga relatif dengan proxy nilai tukar riil, dan volatilitas nilai tukar riil. Berikut adalah variabel yang digunakan dalam penelitian ini:

M : Indeks volume impor (2000 = 100)

Y : GDP riil (constant 2005 LCU)

RER : Nilai tukar riil (2005 = 100), dimana peningkatan mengindikasikan

depresiasi

V : Volatilitas nilai tukar riil yang diperoleh dengan menggunakan standar

deviasi.

3.2 Metode Analisis

Dalam penelitian ini, untuk mendukung analisis mengenai hubungan

impor dengan volatilitas nilai tukar riil di kawasan ASEAN+6 dan non ASEAN+6

(Uni Eropa dan Amerika Utara), maka digunakan berbagai metode analisis data

dengan bantuan software Microsoft Excel 2007, Eviews 6, dan Stata 12.

3.2.1 Granger Causality Test pada Data Panel

Hubungan kausalitas (causality) adalah hubungan jangka pendek antara

kelompok tertentu dengan menggunakan pendekatan ekonometrik yang mencakup

juga hubungan timbal balik dan fungsi-fungsi yang muncul dari analisis spektrum,

Dari pandangan ekonometrik, ide utama dari kausalitas adalah sebagai berikut.

Pertama, jika X memengaruhi Y, berarti informasi masa lalu X dapat membantu

dalam memprediksikan Y. Dengan kata lain, dengan menambah data masa lalu X ke

regresi Y dengan data Y masa lalu maka dapat meningkatkan kekuatan penjelas

(explanatory power) dari regresi. Kedua, data masa lalu Y tidak dapat membantu

dalam memprediksikan X karena jika X dapat membantu dalam memprediksikan Y,

dan Y dapat membantu memprediksikan X, maka kemungkinan besar terdapat

variabel lain, katakan Z, yang memengaruhi X dan Y (Fauzi, 2007).

Pada tahun 1969, Granger memperkenalkan hubungan sebab akibat antara dua

variabel yang saling berkaitan. Hubungan kausalitas dapat dibagi atas tiga kategori,

yaitu hubungan kausalitas satu arah, hubungan kausalitas dua arah dan hubungan

timbal balik. Dengan panjang lag optimal, p, maka prinsip kerja dari Granger

Causality Test pada data panel didasarkan atas regresi model pooled sebagaimana

diuraikan sebagai berikut:

(3.1)

(3.2)

Pada persamaan regresi model pooled pertama (3.1), X memengaruhi Y atau

hubungan kausalitas satu arah dari X ke Y apabila koefisien tidak sama dengan nol

(0). Hal yang sama juga untuk persamaan regresi model pooled kedua (3.2), Y

memengaruhi X atau terdapat hubungan kausalitas satu arah dari Y ke X jika

koefisien tidak sama dengan nol. Sementara apabila keduanya terjadi maka

dikatakan terdapat hubungan timbal balik (feedback relationship) antara X dan Y atau

terdapat hubungan kausalitas dua arah (bidirectional causality) antara X dan Y.

Dalam penelitian ini, Granger Causality Test dilakukan untuk menganalisis hubungan variabel-variabel independen dan impor pada data penel.

Dengan menggunakan software ekonometrik, hipotesis nol yang digunakan untuk hubungan dua variabel adalah X tidak memengaruhi Y dan Y tidak memengaruhi

X. Dasar penolakan hipotesis nol dengan menggunakan kriteria probabilitas < 0.1.

3.2.2 Data Panel Dinamis

Dalam sebuah penelitian, terkadang ditemukan suatu persoalan mengenai

ketersediaan data (data availability) untuk mewakili variabel yang digunakan

dalam penelitian. Misalnya, terkadang bentuk data dalam series yang tersedia

berkaitan dengan persyaratan jumlah data yang minim. Lain halnya terkadang

ditemukan bentuk data dengan jumlah unit cross section yang terbatas pula, sehingga sulit untuk dilakukan proses pengolahan data cross section untuk mendapatkan informasi perilaku dari model yang hendak diteliti. Dalam teori

ekonometrika, kedua kondisi seperti yang telah disebutkan di atas salah satunya

dapat diatasi dengan menggunakan data panel (pooled data) agar dapat diperoleh

hasil estimasi yang lebih baik/efisien dengan terjadinya peningkatan jumlah

observasi yang berimplikasi terhadap peningkatan derajat kebebasan (degree of freedom) (Fauzi, 2007).

Data panel (atau longitudinal data) adalah data yang memiliki dimensi ruang (individu) dan waktu. Dalam data panel, data cross section yang sama diobservasi menurut waktu. Jika setiap unit cross section memiliki jumlah observasi time series yang sama maka disebut sebagai balanced panel. Sebaliknya jika jumlah observasi berbeda untuk setiap unit cross section, maka disebut

unbalanced panel.

Aplikasi metode estimasi dengan menggunakan data panel banyak

digunakan baik secara teoritis maupun aplikatif dalam berbagai literatur

mikroekonometrik dan makroekonometrik. Popularitas penggunaan data panel ini

merupakan konsekuensi dari kemampuan dan ketersediaan analisis yang diberikan

oleh data jenis ini. Penggabungan data cross section dan time series dalam studi data panel digunakan untuk mengatasi kelemahan dan menjawab pertanyaan yang

tidak dapat dijawab oleh model cross section dan time series murni.

Menurut Baltagi (1995), penggunaan data panel telah memberikan banyak

keuntungan secara statistik maupun menurut teori ekonomi. Manfaat dari

penggunaan data panel antara lain adalah:

1. Mampu mengontrol heterogenitas individu.

2. Memberikan lebih banyak informasi, lebih bervariasi, mengurangi

kolinearitas antar variabel, meningkatkan degrees of freedom, dan lebih efisien.

4. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak

dapat diperoleh dari data cross section murni atau data time series murni. 5. Dapat menguji dan membangun model perilaku yang lebih kompleks.

Relasi di antara variabel-variabel ekonomi pada kenyataannya banyak

yang bersifat dinamis. Analisis dapat digunakan sebagai model yang bersifat

dinamis dalam kaitannya dengan analisis penyesuaian dinamis (dynamic of adjustment). Hubungan dinamis ini dicirikan oleh keberadaan lag variabel dependen diantara variabel-variabel regresor. Sebagai ilustrasi data panel dinamis

dalam Indra (2009) adalah sebagai berikut:

(3.3)

dengan menyatakan suatu skalar, menyatakan matriks yang berukuran 1 x K

dan matriks berukuran K x 1. Dalam hal ini diasumsikan mengikuti model

one way error component sebagai berikut:

(3.4)

dengan menyatakan pengaruh individu dan

menyatakan gangguan yang saling bebas satu sama lain atau dalam beberapa

literatur disebut sebagai transient error.

Dalam model data panel statis, dapat ditunjukkan adanya konsistensi dan

efisiensi baik pada Fixed Effect Model (FEM) maupun Random Effect Model

(REM) terkait perlakuan terhadap . Dalam model dinamis, situasi ini secara

substansi sangat berbeda, karena merupakan fungsi dari maka juga

merupakan fungsi dari . Karena adalah fungsi dari maka akan terjadi

korelasi antara variabel regresor dengan . Hal ini akan menyebabkan

penduga least square (sebagaimana digunakan pada model data panel statis) menjadi bias dan inkonsisten, bahkan bila tidak berkorelasi serial sekalipun.

Untuk mengilustrasikan kasus tersebut, berikut diberikan model data panel

autoregresif (AR (1)) tanpa menyertakan variabel eksogen:

(3.5)

dengan dimana dan saling bebas

satu sama lain. Penduga fixed effect bagi diberikan oleh:

dengan dan . Untuk menganalisis sifat

dari , dapat disubstitusi persamaan (3.5) ke (3.6) untuk memperoleh

persamaan sebagai berikut:

(3.7)

Penduga ini bersifat bias dan inkonsisten untuk dan T tetap, bentuk

pembagian pada persamaan (3.7) tidak memiliki nilai harapan nol dan tidak

konvergen menuju nol bila . Secara khusus, hal ini dapat ditunjukan

(Nickel (1981) dan Hsiao (1986) dalam Verbeek (2004)) bahwa:

sehingga, untuk tetap, akan dihasilkan penduga yang inkonsisten.

Untuk mengatasi masalah ini, pendekatan method of moments dapat digunakan. Arellano dan Bond (1991) dalam Verbeek (2004) menyarankan suatu

pendekatan Generalized Method of Moments (GMM). Pendekatan GMM merupakan salah satu yang populer. Setidaknya ada dua alasan yang mendasari,

pertama, GMM merupakan common estimator dan memberikan kerangka yang lebih bermanfaat untuk perbandingan dan penilaian. Kedua, GMM memberikan alternatif yang sederhana terhadap estimator lainnya, terutama terhadap maximum likelihood.

Namun demikian, penduga GMM juga tidak terlepas dari kelemahan.

Adapun beberapa kelemahan metode ini, yaitu: (i) GMM estimator adalah

asymptotically efficient dalam ukuran contoh besar tetapi kurang efisien dalam ukuran contoh yang terbatas (finite), dan (ii) estimator ini terkadang memerlukan sejumlah implementasi pemrograman sehingga dibutuhkan suatu perangkat lunak

(software) yang mendukung aplikasi pendekatan GMM (Indra, 2009).

Ada dua jenis prosedur estimasi GMM yang umumnya digunakan untuk

mengestimasi model linear autoregresif, yakni:

First-differences GMM (AB-GMM)

Untuk mendapatkan estimasi yang konsisten dimana dengan

tertentu, akan dilakukan first-difference pada persamaan (3.5) untuk mengeliminasi pengaruh individu sebagai berikut:

(3.9)

namun, penduga dengan least square akan menghasilkan penduga yang inkonsisten karena dan berdasarkan definisi berkorelasi, bahkan jika

. Untuk itu, transformasi dengan menggunakan first difference ini dapat menggunakan suatu pendekatan variabel instrumen. Sebagai contoh, akan

digunakan sebagai instrumen. Disini, berkorelasi dengan

tetapi tidak berkorelasi dengan , dan tidak berkorelasi serial. Disini,

penduga variabel instrumen bagi disajikan sebagai berikut:

(3.10)

syarat perlu agar penduga ini konsisten adalah:

penduga (3.11) merupakan salah satu penduga yang diajukan oleh Anderson dan

Hsiao (1981). Mereka juga mengajukan penduga alternatif dimana

digunakan sebagai instrumen. Penduga variabel instrumen bagi disajikan

sebagai berikut:

(3.12)

syarat perlu agar penduga ini konsisten adalah:

Perhatikan bahwa penduga variabel instrumen yang kedua memerlukan

periode sampel “hilang”). Dalam hal ini pendekatan metode momen dapat menyatukan penduga dan mengeliminasi kerugian dari pengurangan ukuran

sampel. Langkah pertama dari pendekatan metode ini adalah mencatat bahwa:

yang merupakan kondisi momen (moment condition). Dengan cara yang sama dapat diperoleh:

yang juga merupakan kondisi momen. Kedua estimator (IV dan IV (2))

selanjutnya dikenakan kondisi momen dalam pendugaan. Sebagaimana diketahui

penggunaan lebih banyak kondisi momen meningkatkan efisiensi dari penduga.

Arellano dan Bond (1991) dalam Verbeek (2004), menyatakan bahwa daftar

instrumen dapat dikembangkan dengan cara menambah kondisi momen dan

membiarkan jumlahnya bervariasi berdasarkan t. Untuk itu, Arellano dan Bond (1991) dalam Verbeek (2004) mempertahankan T tetap. Sebagai contoh, ketika T

= 4 diperoleh:

Semua kondisi momen dapat diperluas ke dalam GMM. Selanjutnya,

untuk memperkenalkan penduga GMM, misalkan didefinisikan ukuran sampel

yang lebih umum sebanyak T, sehingga dapat dituliskan:

(3.16)

(3.17)

sebagai matriks instrumen. Setiap baris pada matriks berisi instrumen yang

valid untuk setiap periode yang diberikan. Konsekuensinya, himpunan seluruh

kondisi momen dapat dituliskan secara ringkas sebagai:

(3.18)

yang merupakan kondisi bagi . Untuk menurunkan penduga

GMM, tuliskan persamaan sebagai:

(3.19)

Karena jumlah kondisi momen umumnya akan melebihi jumlah koefisien yang

belum diketahui, akan diduga dengan meminimumkan kuadrat momen sampel

yang bersesuaian, yaitu:

(3.20)

dengan adalah matriks penimbang definit positif yang simetris. Dengan

mendiferensiasikan terhadap akan diperoleh penduga GMM sebagai:

(3.21)

Sifat dari penduga GMM (3.21) bergantung pada pemilihan yang konsisten

selama definit positif, sebagai contoh yang merupakan matriks

identitas.

Matriks penimbang optimal (optimal weighting matrix) akan memberikan penduga yang paling efisien karena menghasilkan matriks kovarian asimtotik

terkecil bagi . Sebagaimana diketahui dalam teori umum GMM (Verbeek,

2004), diketahui bahwa matriks penimbang optimal proposional terhadap matriks

kovarian invers dari momen sampel. Dalam hal ini, matriks penimbang optimal

dalam kasus biasa, dimana tidak ada restriksi yang dikenakan terhadap matriks

kovarian , matriks penimbang optimal dapat diestimasi menggunakan first-step consistent estimator bagi dan mengganti operator ekspektasi dengan rata-rata sampel, yakni (two step estimator)

(3.23)

dengan menyatakan vektor residual yang diperoleh dari first-step consistent estimator.

Pendekatan GMM secara umum tidak menekankan bahwa pada

seluruh individu dan waktu, dan matriks penimbang optimal kemudian diestimasi

tanpa mengenakan restriksi. Sebagai catatan bahwa, ketidakberadaan autokorelasi

dibutuhkan untuk menjamin validitas kondisi momen. Oleh karena pendugaan

matriks penimbang optimal tidak terestriksi, maka dimungkinkan (dan sangat

dianjurkan bagi sampel berukuran kecil) menekankan ketidakberadaan

autokorelasi pada vit dan juga dikombinasikan dengan asumsi homoskedastis. Dengan catatan di bawah restriksi sebagai berikut:

(3.24)

matriks penimbang optimal dapat ditentukan sebagai (one step estimator)

(3.25)

sebagai catatan bahwa persamaan (3.25) tidak mengandung parameter yang tidak

diketahui, sehingga penduga GMM yang optimal dapat dihitung dalam satu

langkah bila error diasumsikan homoskedastis dan tidak mengandung autokorelasi.

Jika model data panel dinamis mengandung variabel eksogenus, maka persamaan

(3.3) dapat ditulis kembali menjadi:

(3.26)

Parameter persamaan (3.26) juga dapat diestimasi menggunakan generalisasi

variabel instrumen atau pendekatan GMM. Bergantung pada asumsi yang dibuat

strictly exogenous dalam artian bahwa tidak berkorelasi dengan sembarang

error , akan diperoleh:

(3.27)

sehingga dapat ditambah kedalam daftar instrumen untuk persamaan

first difference setiap periode. Hal ini akan membuat sejumlah baris pada menjadi besar. Selanjutnya, dengan mengenakan kondisi momen:

Matriks instrumen dapat ditulis sebagai:

(3.28)

Bila variabel tidak strictly exogenous melainkan predetermined, dalam kasus dimana dan tidak berkorelasi dengan bentuk error saat ini, akan

diperoleh . Dalam kasus dimana hanya

instrumen yang valid bagi persamaan first difference pada periode t, kondisi momen dapat dikenakan sebagai:

(3.29)

Dalam prakteknya, kombinasi variabel x yang strictly exogenous dan

predetermined dapat terjadi lebih dari sekali. Matriks Zi kemudian dapat disesuaikan. Baltagi (1995), menyajikan contoh dan diskusi tambahan untuk kasus

ini.

Penduga AB-GMM dapat mengandung bias pada sampel terbatas (berukuran kecil), hal ini terjadi ketika tingkat lag (lagged level) dari deret berkorelasi secara lemah dengan first-difference berikutnya, sehingga instrumen yang tersedia untuk persamaan first-difference lemah (Blundell & Bond, 1998). Dalam model AR(1) pada persamaan (3.5), fenomena ini terjadi karena parameter

autoregresif mendekati satu, atau varian dari pengaruh individu

meningkat relatif terhadap varian transient error .

Blundell dan Bond (1998) menunjukkan bahwa penduga AB-GMM dapat terkendala oleh bias sampel terbatas, terutama ketika jumlah periode amatan yang

metode ini untuk mengestimasi model autoregresif dengan jumlah deret waktu

yang relatif kecil.

Keberadaan bias sampel terbatas dapat dideteksi dengan mengkomparasi

hasil AB-GMM dengan penduga alternatif dari parameter autoregresif. Sebagaimana diketahui dalam model AR (1), least square akan memberikan suatu estimasi dengan bias yang ke atas (biased upward) dengan keberadaan pengaruh spesifik individu (individual-spesific effect) dan fixed effect akan memberikan dugaan dengan bias yang ke bawah (biased downward). Selanjutnya penduga konsisten dapat diekspektasi di antara penduga least square atau fixed effect. Bila penduga AB-GMM dekat atau di bawah penduga penduga fixed effect, maka kemungkinan penduga AB-GMM akan biased downward, yang kemungkinan disebabkan oleh lemahnya instrumen.

System GMM (SYS-GMM)

Indra (2009), ide dasar dari penggunaan metode system GMM adalah untuk mengestimasi sistem persamaan baik pada first-differences maupun pada

level yang mana instrumen yang digunakan pada level adalah lag first-differences

dari deret. Blundell dan Bond (1998) menyatakan pentingnya pemanfaatan initial condition dalam menghasilkan penduga yang efisien dari model data panel dinamis ketika T berukuran kecil. Salah satunya dengan membuat model autoregresif data panel dinamis tanpa regresor eksogenus sebagai berikut:

(3.30)

dengan untuk

. Dalam hal ini, Blundell dan Bond (1998) memfokuskan pada ,

oleh karenanya hanya terdapat satu kondisi ortogonal yang diberikan oleh

sedemikian sehingga tepat teridentifikasi (just Indentified). Dalam kasus ini, tahap pertama dari regresi variabel instrumen diperoleh dengan

meregresikan pada . Perhatikan bahwa regresi ini dapat diperoleh dari

persamaan (3.30) yang dievaluasi pada saat dengan mengurangi kedua ruas

persamaan tersebut, yakni:

(3.31)

Dikarenakan ekspektasi akan bias ke atas (upward

(3.32)

dengan . Bias dapat menyebabkan koefisien estimasi dari

variabel instrumen mendekati nol. Selain itu, nilai statistik-F dari regresi

variabel instrumen tahap pertama akan konvergen ke dengan parameter non-centrality

Karena maka penduga variabel instrumen menjadi lemah. Di sini, Blundell

dan Bond mengaitkan bias dan lemahnya presisi dari penduga first-difference

GMM dengan masalah lemahnya instrumen yang mana hal ini dicirikan dari

parameter konsentrasi .

Menurut Firdaus (2011), beberapa kriteria yang digunakan untuk

menemukan model dinamis atau GMM terbaik adalah:

1. Tidak bias. Estimator dari pooled least squares bersifat biased upwards

dan estimator dari fixed-effects bersifat biased downmwards. Estimator yang tidak bias berada di antara keduanya.

2. Instrumen valid. Validitas ini diperiksa dengan menggunakan Uji Sargan.

Instrumen akan valid bila Uji Sargan tidak dapat menolak hipotesis nol.

3. Konsisten. Sifat konsistensi dari estimator yang diperoleh dapat diperiksa

dari statistik Arellano-Bond dan , yang dihitung secara otomatis

pada beberapa perangkat lunak. Estimator akan konsisten bila statistik

menunjukan hipotesis nol ditolak dan menunjukan hipotesis nol tidak

ditolak.

3.3 Model Penelitian

Dalam penelitian ini, model umum yang digunakan adalah fungsi regresi

untuk seluruh kawasan. Model umum yang digunakan dipelopori oleh Kenen dan

Rodrick (1986). Penulis mengembangkan model tersebut dengan menambahkan

variabel baru yaitu variabel lag dependent sebagai regresor. Model umum seluruh kawasan yang akan diestimasi adalah sebagai berikut:

dimana:

= logaritma natural dari indeks volume impor

= logaritma natural dari lag indeks volume impor = logaritma natural dari GDP riil

= logaritma natural dari nilai tukar riil; peningkatan menandakan

depresiasi

= Volatilitas nilai tukar riil

= Koefisien

= koefisien regresi yang menunjukan slope dari variabel penjelas

= error.

Data yang digunakan adalah dari negara-negara berikut:

Kawasan ASEAN+6 : Indonesia, Malaysia, Singapura, Filipina, Thailand,

Cina, Korea Selatan, Jepang, India, Australia, dan

New Zealand.

Kawasan non ASEAN+6 : Perancis, Jerman, Inggris, Kanada, Meksiko, dan

Amerika Serikat.

3.4 Batasan Penelitian

Dalam penelitian ini, akan dianalisis faktor-faktor yang memengaruhi

impor di kawasan ASEAN+6 dan non ASEAN+6, khususnya hubungan volatilitas

nilai tukar riil tehadap impor. Pertimbangan memilih nilai tukar riil sebagai

variabel penjelas fungsi permintaan impor dikarenakan nilai tukar riil sudah cukup

dapat menggambarkan posisi daya saing suatu negara relatif terhadap negara

lainnya. Dalam analisis ini faktor-faktor eksternal yang mungkin berpengaruh

IV. HASIL DAN PEMBAHASAN

4.1 Analisis Eksploratif

Analisis eksploratif dilakukan dengan maksud untuk memberikan

deskripsi, gambaran secara sistematis mengenai fakta-fakta, sifat-sifat, serta

hubungan antar fenomena yang diselidiki (Fauzi, 2007). Analisis eksploratif

dalam penelitian ini akan dijelaskan mengenai kondisi umum dari masing-masing

variabel yang digunakan yang dilakukan terhadap negara di kawasan ASEAN+6

dan non ASEAN+6 (Uni Eropa dan Amerika Utara). Analisis akan dimulai

dengan memberikan gambaran mengenai hubungan antara impor dan

variabel-variabel yang diperkirakan berpengaruh, sehingga akan diperoleh gambaran

umum mengenai fakta-fakta dan hubungan antar variabel.

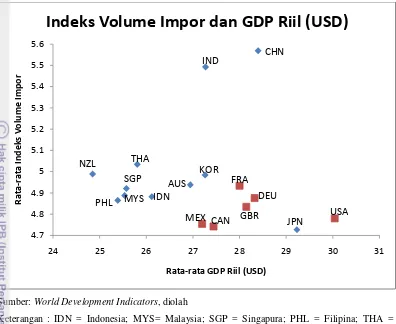

4.1.1 Hubungan Impor dengan Gross Domestic Product (GDP) Riil

Pada Gambar 4.1 menunjukan hubungan antara indeks volume impor dan

GDP riil di kawasan ASEAN+6 dan kawasan non ASEAN+6 (Uni Eropa dan

Amerika Utara) periode 2002 sampai 2010. Pada gambar tersebut semua data

dihitung dalam logaritma natural.

Pada Gambar 4.1 merupakan hubungan rata-rata impor dengan GDP riil

untuk kawasan ASEAN+6 dan non ASEAN+6. Pada gambar tersebut terlihat

bahwa negara-negara di kawasan non ASEAN+6, cenderung memiliki pendapatan

riil yang relatif tinggi dengan impor yang rendah daripada negara-negara di

kawasan ASEAN+6. Amerika Serikat merupakan negara yang memiliki GDP riil

paling tinggi daripada negara lainnya, hal ini disebabkan karena Amerika Serikat

merupakan negara yang memiliki ekonomi terbesar di dunia. Dibidang

perekonomian, Amerika Serikat banyak memegang peran penting. Sebagai negara

yang menganut paham ekonomi kapitalis dan perdagangan bebas, perdagangan di

Amerika Serikat mengalami perkembangan yang sangat pesat. Hampir semua

negara di dunia menjalin hubungan dagang dengannya. Impor Amerika Serikat

biasanya berupa bahan-bahan baku industri dan ekspornya biasanya berupa

produk-produk olahan seperti mesin-mesin, pesawat, alat-alat kedokteran yang

Sumber: World Development Indicators, diolah

Keterangan : IDN = Indonesia; MYS= Malaysia; SGP = Singapura; PHL = Filipina; THA = Thailand; CHN = China; KOR = Korea Selatan; JPN = Jepang; IND = India; AUS = Australia; NZL = New Zealand; DEU = Jerman; FRA = Perancis; GBR = Inggris; MEX = Meksiko; CAN = Kanada; USA = Amerika Serikat

Gambar 4.1 Hubungan Indeks Volume Impor dan GDP Riil Kawasan ASEAN+6 dan Non ASEAN+6 Periode 2002-2010

Untuk negara-negara di kawasan ASEAN+6 memiliki GDP riil yang

relatif lebih kecil daripada negara non ASEAN+6, kecuali untuk salah satu negara

maju di kawasan ASEAN+6 yaitu Jepang. Jepang merupakan negara dengan

ekonomi terbesar di dunia setelah Amerika Serikat. Jepang memiliki GDP riil

yang paling besar daripada negara-negara di kawasan ASEAN+6 lainnya dengan

impor yang paling rendah. Hal ini dapat disebabkan karena Jepang mengimpor

bahan-bahan baku. Bahan baku tersebut mereka produksi terlebih dahulu sebelum

diekspor, yang menyebabkan mereka memperoleh nilai tambah yang tinggi

dengan cara memproduksi bahan baku tersebut yang didukung dengan teknologi

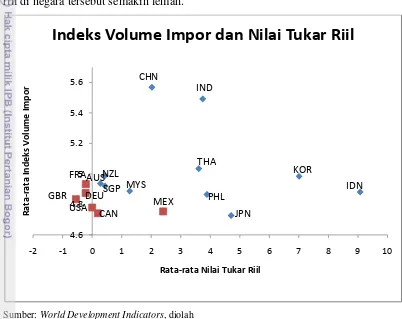

4.1.2 Hubungan Impor dengan Nilai Tukar Riil

Pada Gambar 4.2 menunjukan hubungan antara indeks volume impor dan

nilai tukar riil di kawasan ASEAN+6 dan kawasan non ASEAN+6 (Uni Eropa dan

Amerika Utara). Pada gambar tersebut semua data dihitung dalam logaritma natural sehingga menyebabkan terdapat rata-rata nilai tukar riil yang bernilai negatif. Semakin besar rata-rata nilai tukar riil menandakan rata-rata nilai tukar

riil di negara tersebut semakin lemah.

Sumber: World Development Indicators, diolah

Gambar 4.2 Hubungan Indeks Volume Impor dan Nilai Tukar Riil Kawasan ASEAN+6 dan Non ASEAN+6 Periode 2002-2010

Dari Gambar 4.2 terlihat bahwa hubungan antara indeks volume impor dan

nilai tukar riil untuk kawasan non ASEAN+6 cenderung mengumpul di satu

tempat dengan nilai tukar riil yang relatif lebih kuat dan impor yang relatif lebih

rendah daripada negara di kawasan ASEAN+6. Untuk kawasan non ASEAN+6,

Inggris merupakan negara yang memiliki nilai tukar riil yang paling kuat daripada

negara lainnya. Hal ini dapat disebabkan karena Poundsterling adalah mata uang

Selain itu, Inggris memiliki impor yang kecil karena mereka lebih percaya

terhadap produk yang ada di pasar lokal Inggris daripada harus mengimpor barang

dari luar negeri. Hal ini mengakibatkan mereka tidak perlu menukarkan banyak

Poundsterling untuk mendapatkan mata uang negara lain karena mereka jarang

mengimpor dalam jumlah besar, sehingga jarang mata uang Poundsterling yang

ditukar ke mata uang negara lain, akibatnya Poundsterling lebih bertahan nilai

tukarnya.

Pada Gambar 4.2 terlihat bahwa Indonesia memiliki nilai tukar riil yang

paling lemah dengan indeks volume impor yang hampir sama dengan negara

lainnya. Lemahnya nilai tukar riil Indonesia dapat disebabkan karena Indonesia

merupakan negara berkembang yang cenderung mengekspor bahan baku atau

bahan mentah ke negara maju. Bahan baku tersebut kemudian diolah oleh negara

maju tersebut dan dijual kembali ke negara Indonesia dengan biaya yang lebih

mahal, hal ini membuat cadangan devisa Indonesia menjadi rendah. Cadangan

devisa yang rendah ini memengaruhi posisi tawar (permintaan dan penawaran)

dan mata uang Rupiah. Sehingga cadangan devisa yang rendah yang dimiliki

Indonesia ini membuat nilai mata uang (nilai tukar riil) Indonesia menjadi lemah.

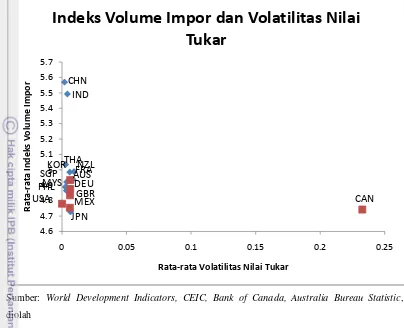

4.1.3 Hubungan Impor dengan Volatilitas Nilai Tukar Riil

Pada Gambar 4.3 menunjukan hubungan antara indeks volume impor dan

volatilitas nilai tukar riil di kawasan ASEAN+6 dan kawasan non ASEAN+6.

Semakin besar rata-rata volatilitas nilai tukar riil menandakan semakin besar

resiko mata uang negara tersebut.

Pada Gambar 4.3 terlihat bahwa volatilitas nilai tukar riil di Kanada

memiliki nilai yang paling tinggi, ini berarti bahwa resiko mata uang negara

Kanada adalah yang paling tinggi daripada mata uang negara lain. Hal ini dapat

disebabkan karena dampak dari krisis keuangan global yang terjadi pada tahun

2008 yang menyebabkan nilai tukar di Kanada berfluktuasi dan memiliki

volatilitas yang cukup tinggi. Peningkatan volatilitas nilai tukar riil di Kanada

sebagai dampak dari krisis keuangan global mulai terjadi pada tahun 2008.

Volatilitas nilai tukar riil di Kanada mangalami peningkatan yang besar pada

Sumber: World Development Indicators, CEIC, Bank of Canada, Australia Bureau Statistic, diolah

Gambar 4.3 Hubungan Indeks Volume Impor dan Volatilitas Nilai Tukar Riil Kawasan ASEAN+6 dan Non ASEAN+6 Periode 2002-2010

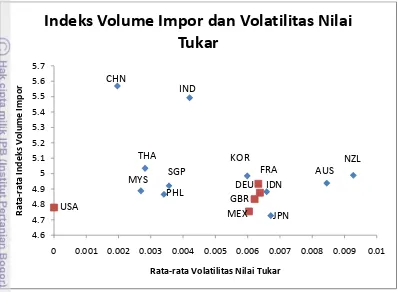

Pada Gambar 4.4, adalah gambar hubungan antara indeks volume impor

dan volatilitas nilai tukar riil di kawasan ASEAN+6 maupun non ASEAN+6 tanpa

menyertakan Kanada, karena apabila Kanada disertakan dalam gambar, maka

akan menyebabkan negara yang lainnya sulit untuk dilihat atau dibandingkan,

maka Kanada akan disingkirkan dalam analisis pada Gambar 4.4.

Pada Gambar 4.4 terlihat bahwa volatilitas nilai tukar riil di Amerika

Serikat memiliki nilai yang paling rendah, hal ini berarti bahwa resiko mata uang

negara Amerika Serikat adalah rendah. Rendahnya volatilitas nilai tukar Amerika

Serikat dapat disebabkan karena, mata uang negara di seluruh dunia mengacu

kepada mata uang Amerika Serikat, sehingga menyebabkan nilai tukar mereka

menjadi lebih stabil dan memiliki resiko yang kecil.

Dalam Gambar 4.4, terlihat bahwa untuk negara-negara di kawasan non

ASEAN+6 memiliki hubungan antara indeks volume impor dan volatilitas nilai

kawasan non ASEAN+6 memiliki titik yang cenderung mengumpul di satu

tempat. Oleh karena itu, dalam menganalisis faktor-faktor yang memengaruhi

impor, maka dalam penelitian ini akan dibandingkan faktor-faktor yang

memengaruhi impor di kawasan ASEAN+6 dan non ASEAN+6.

Sumber: World Development Indicators, CEIC, Australia Bureau Statistic, diolah

Gambar 4.4 Hubungan Indeks Volume Impor dan Volatilitas Nilai Tukar Riil Kawasan ASEAN+6 dan Non ASEAN+6 (Tanpa Kanada) Periode

2002-2010

4.2 Granger Causality Test pada data panel

Pengujian ini bertujuan untuk mengetahui hubungan sebab akibat diantara

dua variabel yang diuji. Pengujian ini dilakukan terhadap beberapa variabel yang

terkait dengan model umum penelitian.

Tanda “√” menunjukan bahwa hipotesis nol ditolak, dengan menggunakan probabilitas < tingkat kritis α=10% (hasil granger causality test untuk seluruh kawasan dan tiap kawasan dapat dilihat pada Lampiran 1. Hipotesis nol untuk

baris pertama adalah ln(Y) tidak memengaruhi ln(M) dan ln(M) tidak

memengaruhi ln(Y). Dari tabel dapat terlihat bahwa hasil untuk kasus seluruh

kawasan sama seperti kasus untuk kawasan ASEAN+6, dimana terdapat 4.6

0 0.001 0.002 0.003 0.004 0.005 0.006 0.007 0.008 0.009 0.01

hubungan kausalitas satu arah antara ln(M) dan ln(Y) pada lag 1 dan lag 2. Pada

lag 1 ln(M) secara signifikan memengaruhi ln(Y), sedangkan pada lag 2 ln(Y)

secara signifikan memengaruhi ln(M). Hal ini berarti bahwa impor secara

signifikan mempengaruhi GDP riil pada lag 1, sedangkan pada lag 2 GDP riil

secara signifikan memengaruhi impor. Untuk kawasan non ASEAN+6 ditemukan

hubungan kausalitas satu arah yaitu ln(M) secara signifikan memengaruhi ln(Y).

Tabel 4.1. Granger Causality Test

Keterangan: Periode sample 2002-2010; M = indeks volume Impor; Y = GDP riil; RER = nilai tukar riil; V = volatilitas nilai tukar riil; = tidak mempengaruhi, dan √ = tolak hipotesis nol. (Hasil Granger Causality Test dapat dilihat pada Lampiran 1).

Hipotesis nol untuk baris kedua adalah ln(RER) tidak memengaruhi ln(M)

dan ln(M) tidak memengaruhi ln(RER). Dari hasil terlihat bahwa untuk kasus

seluruh kawasan dan kawasan ASEAN+6 memberikan hasil yang sama yaitu

terdapat hubungan kausalitas satu arah antara ln(M) dan ln(RER) hanya pada lag

2 dan lag 3, dimana impor secara signifikan memengaruhi nilai tukar riil.

Sedangkan untuk kawasan non ASEAN+6, terdapat hubungan kausalitas satu arah

antara impor dan nilai tukar riil pada seluruh lag, dimana impor secara signifikan