2062

DAMPAK FLUKTUASI HARGA BAHAN BAKAR MINYAK DAN

NILAI TUKAR RIIL TERHADAP TINGKAT INFLASI DI

INDONESIA PERIODE TAHUN 2005 TRIWULAN I

–

TAHUN 2014

TRIWULAN IV

Nadia

1; Nudiatulhuda Mangun

2; Yohan

3,

Jurusan Ilmu Ekonomi dan StudiPembangunan, Fakultas Ekonomi, Universitas Tadulako Kampus Bumi Tadulako Tondo, Jalan Soekarno - Hatta, KM 9 Palu, 94118

Telp. 08114500245, e-mail: [email protected]

ABSTRAK

Fluktuasi Harga BBM dan nilai tukar riil Rupiah terhadap US Dollar adalah 2 variabel yang dapat memberikan pengaruh bagi kondisi perekonomian. Fluktuasi harga BBM dan nilai tukar riil Rupiah terhadap US Dollar akan memberikan dampak terhadap tingkat inflasi. Penelitian ini bertujuan untuk melihat respon yang diterima inflasi akibat fluktuasi harga BBM dan nilai tukar riil di Indonesia. Hipotesis yang diajukan adalah: (1) variabel harga BBM secara statistik berpengaruh tidak signifikan terhadap inflasi (2) variabel nilai tukar riil secara statistik berpengaruh tidak signifikan terhadap inflasi (3) variabel harga BBM secara statistik dan signifikan mempengaruhi inflasi (4) variabel nilai tukar riil secara statistik dan signifikan mempengaruhi inflasi. Data yang digunakan sesuai dengan variabel-variabel yang dibutuhkan. Data untuk variabel harga BBM jenis premium di ambil dari laporan pertamina. Data nilai tukar riil Rupiah terhadap US Dollar diperoleh dari World Bank. Data inflasi di Indonesia diperoleh dari lembaga

penyedia data nasional (BPS) dan data inflasi Amerika diperoleh dari Consumer

Price Index US Inflation. Data pengamatan yang diambil adalah data tahun 2005 triwulan I – triwulan IV tahun 2014. Penelitian ini menggunakan VAR dan

dilanjutkan dengan VECM dan propertinya (fungsi impulse response dan

dekomposisi varian) untuk melihat respon variabel inflasi terhadap fluktuasi harga

BBM dan nilai tukar riil Rupiah. Berdasarkan hasil uji kausalitas Granger, hanya

variabel nilai tukar riil yang berpengaruh secara statistik dan signifikan mempengaruhi inflasi. Hasil IRF menunjukan bahwa dari hasil estimasi, dapat diidentifikasi bahwa dalam jangka pendek variabel harga BBM berpengaruh negatif (-) kecuali nilai tukar riil dan signifikan terhadap pembentukan inflasi di Indonesia. Sedangkan pada jangka panjang, hanya nilai tukar yang secara statistik dan signifikan mempengaruhi inflasi di Indonesia. Dan dari hasil VD menunjukan bahwa sumber penting variasi inflasi adalah kejutan terhadap inflasi itu sendiri dengan proporsi paling besar diantara variabel lainnya yaitu 81%.

Kata kunci: Harga BBM, Nilai Tukar Riil Rupiah terhadap US Dollar, Tingkat

Inflasi, Vector AutoRegression (VAR), Vector Error Correction Model

PENDAHULUAN

Latar Belakang

Kenaikan harga bahan bakar minyak menjadi isu yang sangat

strategis dalam kestabilan

perekonomian baik negara maju

maupun yang sedang berkembang. Gejolak kenaikan harga minyak dunia berpengaruh terhadap beban APBN yang menanggung subsisi terhadap

konsumen bahan bakar minyak.

Permasalahan bagi pemerintah antara pilihan menanggung subsidi yang

semakin besar atau mengurangi

subsidi dengan konsekuensi depresiasi nilai Rupiah sebagai salah satu akibat dari naiknya harga BBM di dalam negeri (Triyono, 2003:156).

Melemahnya nilai tukar Rupiah terhadap US Dollar berpengaruh pada harga barang-barang impor. Bahan impor yang penting dan sangat banyak dipergunakan oleh masyarakat adalah Bahan Bakar Minyak (BBM). Data Bank Indonesia memaparkan dalam empat tahun terakhir nilai tukar Rupiah terus memburuk seiring dengan kenaikan impor minyak dan gas. Pada Januari 2010, impor migas sekitar US$ 1.6 miliar dan nilai tukar Rupiah mengacu pada kurs tengah Bank Indonesia masih Rp.8.286 per US Dolar, namun sejak pertengahan 2011 impor migas rata-rata melebihi US$ 3 miliar. Bahkan pada Juli 2013 setelah pemerintah menaikkan harga BBM bersubsidi, impor minyak menembus angka US$ 4 miliar karena konsumsi BBM tetap tinggi (Sofie et al, 2014:412).

Hasil dokumenter Hendry Wijaya (Chief of Education & Training - Pojok Bursa Efek Indonesia Ukrida) dalam melihat dampak kenaikan BBM dari

data-data sebelumnya di bidang harga dan pendapatan, kebijakan pemerintah mempengaruhi kenaikan harga barang dan jasa seperti bahan bakar minyak dan memberikan tambahan laju inflasi. Pada tahun 2005 kenaikan harga BBM pertama kali dilakukan pada 1 Maret 2005 dari Rp.1.810/liter menjadi Rp.2.400/liter. Tujuh bulan kemudian pada 1 oktober 2005 pemerintah kembali menaikkan harga BBM sebesar 87,5% dari Rp.2.400/liter menjadi Rp. 4.500.liter. Pada 30 Desember 2005,

crude oil price ditutup diharga USD 61,04/barel, inflasi yang terjadi pada periode 2005 sebesar 17,11% adalah inflasi tertinggi pasca krisis moneter Indonesia (1997/1998) dan untuk menahan tingginya inflasi, maka Bank Indonesia menaikkan suku bunga acuan dari bulan Juli-Desember dari 8,50% ke level 12,25%. Pada akhir tahun 2005, inflasi impor juga meningkat seiring pergerakan kurs Rupiah terhadap US Dollar yang

melemah dari Rp. 9.090 ke level

Rp.9.803, sehingga terlihat adanya

Capital Flight akibat pertumbuhan inflasi yang terlalu tinggi.

Inflasi kemudian bergerak turun pada periode 2006 sebesar 6.60%. Pada tahun 2008 tepatnya 24 mei 2008, pemerintah kembali menaikkan harga BBM dari Rp. 4.500/liter ke

harga Rp.6.000/liter yang

menyebabkan peningkatan inflasi

kembali mencapai double digit ke

11,06% dan Bank Indonesia

menggunakan haknya untuk

mengintervensi pasar dengan

2064

Rp.9.433,96 ke level Rp11.235,96 pada

akhir tahun 2008. Dalam

perkembangannya setiap tahun inflasi terendah pada periode 2009 yaitu sebesar 2,78% hingga pada periode 2013 naik sebesar 8,38% yang

berdampak pada naiknya angka

kemiskinan di Indonesia.

Studi yang telah dilakukan

menunjukkan kenaikan harga BBM akan berdampak dengan meningkatnya tingkat harga yang merepresentasikan

tingkat inflasi (ceteris paribus) selama

1 bulan dan menyebabkan penurunan tingkat output selama 3 bulan (Putra, 2014). Sedangkan kenaikan nilai tukar riil akan membuat tingkat inflasi meningkat selama 5 bulan dan

menyebabkan penurunan tingkat

output selama 3 bulan. Penelitian ini dudukung oleh penelitian sebelumnya yang dilakukan oleh Suparti, (2013) dan Achasani et al (2009).

Penelitian yang dilakukan oleh

Studi Pengembangan Indikator

Ekonomi Makro (2001) mengamati perubahan nilai tukar, jumlah uang beredar dan harga BBM dalam negeri

yang dijadikannya sebagai leading

indikator yang cukup baik untuk

menaksir laju inflasi bulanan.

Penelitian ini menemukan bahwa setiap kenaikan 1% harga BBM akan memberikan tambahan inflasi sekitar 0,085%.

Yunus (2013) meneliti faktor-faktor yang mempengaruhi inflasi di

Indonesia, dari hasil penelitian

menunjukkan bahwa variabel jumlah uang beredar, harga minyak dunia, subsidi BBM, dan tingkat suku bunga

riil secara simultan mempunyai

pengaruh signifikan terhadap inflasi. Secara parsial, hanya jumlah uang

beredar berpengaruh positif dan

signifikan terhadap Inflasi, sedangkan harga minyak dunia dan tingkat suku bunga riil berpengaruh negatif dan signifikan dan untuk variabel subsidi

BBM tidak berpengaruh secara

signifikan, penelitian ini didukung beberapa penelitian seperti yang dilakukan oleh Langi et al (2014) dan Nizar (2012).

Rumusan pertanyaan penelitian yaitu:

1. Bagaimana respon atau reaksi

yang diterima inflasi saat terjadi fluktuasi terhadap seluruh variabel yaitu harga bahan bakar minyak jenis premium dan nilai tukar riil Rupiah/US Dollar pada tahun 2005 triwulan I sampai dengan tahun 2014 triwulan IV?

2. Bagaimana varian dekomposisi

atas perubahan nilai variabel Inflasi yang disebabkan oleh fluktuasi dari variabel harga bahan bakar minyak jenis premium dan nilai tukar riil Rupiah/US Dollar pada tahun 2005 triwulan I

sampai dengan tahun 2014

triwulan IV?

Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penelitian ini adalah sebagai berikut:

1. Menganalisis respon inflasi atas

dampak suatu goncangan (shock)

terhadap seluruh variabel pada tahun 2005 triwulan I sampai tahuan 2014 triwulan IV.

2. Menganalisis dekomposisi varian

digunakan untuk menghitung dan

menganalisis seberapa besar

pengaruh acak guncangan dari variabel tertentu terhadap variabel

endogen atau berapa besar

variabel itu sendiri dan goncangan dari variabel lain yaitu harga BBM dan nilai tukar riil pada tahun 2005 triwulan I sampai dengan tahun 2014 triwulan IV.

Manfaat Penelitian

1. Bagi pengembangan keilmuan

yaitu menambah pengetahuan dari

segi ilmu ekonomi yang

membahas seputar pengaruh

harga minyak dunia terhadap perekonomian Indonesia.

2. Bagi kalangan akademis dan

mahasiswa, sebagai bahan

referensi yang berminat untuk melakukan penelitian lebih lanjut tentang masalah ini secara lebih luas dan mendalam.

KAJIAN PUSTAKA Harga Minyak Dunia

Jumlah permintaan (quantity

demanded) dari suatu barang adalah jumlah barang yang rela dan mampu dibayar oleh pembeli. Banyak hal yang mempengaruhi jumlah perintaan barang, tetapi ketika kita menganalisis bagaimana pasar bekerja, salah satu penentunya adalah harga barang itu sendiri. Karena jumlah permintaan akan jatuh seiring dengan naiknya harga dan akan meningkat seiring turunnya harga, dapat dikatakan

bahwa jumlah permintaan

berhubungan negatif terhadap harga. Variabel-variabel yang mempengaruhi permintaan suatu barang selain harga, yaitu pendapatan, harga barang-barang terkait, selera, harapan, dan jumlah pembeli.

Jumlah penawaran (quantity

supplied) dari suatu barang adalah jumlah yang rela dan mampu dijual oleh penjual atau produsen. Banyak

hal yang mempengaruhi jumlah

penawaran barang, tetapi ketika kita menganalisis bagaimana pasar bekerja, salah satu penentunya adalah harga dari barang itu sendiri. Karena jumlah

penawaran akan meningkat dan

menurun seiring naik dan turunnya

harga. Jumlah penawaran

berhubungan positif terhadap harga.

Adapun variabel-variabel yang

mempengaruhi penawaran suatu

barang, selain harga barang itu sendiri, antara lain harga input, teknologi, harapan, dan jumlah penjual (Mankiw, 2009:87-91).

BBM merupakan bahan dasar untuk melakukan kegiatan di segala sektor dan kehidupan, kenaikkan

harga BBM yang drastis akan

menaikkan harga barang dan jasa termasuk kebutuhan sehari-hari rakyat banyak. Kelompok rumah tangga miskin yang paling menderita atas beban kenaikan harga BBM, karena disamping kebutuhan bahan bakar dan transportasi, kebutuhan-kebutuhan lain naik pula, sedangkan penghasilan relatif kecil (Suparmoko, 2002:199).

Faktor Penentu Harga Minyak

Fluktuasi harga minyak mentah di pasar internasional pada prinsipnya mengikuti aksioma yang berlaku umum dalam ekonomi pasar, dimana tingkat harga yang berlaku sangat ditentukan oleh mekanisme permintaan dan

penawaran (demand and supply

mechanism) sebagai faktor fundamental (Nizar, 2002). Faktor-faktor lain dianggap sebagai Faktor-faktor non-fundamental, terutama berkaitan

dengan masalah infrastruktur,

geopolitik dan spekulasi.

Dari sisi permintaan, perilaku harga minyak sangat dipengaruhi oleh

pertumbuhan ekonomi dunia.

2066

peningkatan permintaan terhadap

minyak yang kemudian mendorong naiknya harga minyak didahului oleh

pertumbuhan ekonomi global yang

cukup tinggi. Sebelum terjadinya krisis

minyak (oil shock) pertama (tahun

1973) dan kedua (tahun 1978), laju pertumbuhan ekonomi global yang tinggi, lebih dari 4% per tahun, diikuti dengan permintaan minyak yang cukup kuat, masing-masing dengan pertumbuhan sekitar 8% dan 4% (Kesicki, 2010). Kenaikan permintaan

minyak terjadi akibat dorongan

pertumbuhan ekonomi yang

berlangsung dalam dekade 1960-an sampai tahun 1973, terutama berasal

dari negara-negara maju yang

tergabung dalam the Organization for

Economic Cooperation and Development (OECD). Setelah krisis

harga minyak kedua, rata-rata

tahunan konsumsi minyak tumbuh lebih dari 1 juta barel per hari, kecuali pada awal 1990, dimana

konsumsi global stagnan karena

runtuhnya Uni Soviet. Sejak tahun

2000, permintaan minyak yang tinggi didorong oleh pertumbuhan ekonomi di kawasan non-OECD, yaitu Asia, terutama Cina dan India (Kesicki 2010 dan Breitenfellner et al, 2009) dalam Nizar (2012:191)

Dari sisi penawaran fluktuasi harga minyak mentah dunia sangat dipengaruhi oleh ketersediaan atau pasokan minyak oleh negara-negara produsen, baik negara-negara yang

tergabung dalam Organization of the

Petroleum Exporting Countries (OPEC) maupun negara produsen non-OPEC. Ketersediaan atau pasokan minyak

sangat erat kaitannya dengan

kapasitas produksi, kapasitas investasi dan infrastruktur kilang (Kesicki, 2010

dan Breitenfellner et al., 2009) dalam

Nizar (2012:191).

Teori Penentu Kurs Teori Elastisitas

Teori elastisitas melihat bahwa nilai tukar atau kurs antara dua mata uang dari dua negara ditentukan oleh besar kecilnya perdagangan barang dan jasa yang berlangsung di antara kedua negara tersebut atau disebut

sebagai pendekatan perdagangan

(trade approach) atau pendekatan elastisitas terhadap pembentukan kurs (elasticity approach to exchange rate determination). Pada pendekatan ini, kurs ekuilibrium adalah kurs yang akan menyeimbangkan nilai impor dan expor suatu negara. Jika nilai impor negara tersebut lebih besar ketimbang nilai expornya (artinya negara yang

bersangkutan mengalami defisit

perdagangan), maka kurs mata

uangnya akan mengalami peningkatan (atrinya mata uangnya mengalami depresiasi atau penutunan nilai tukar) itu akan berlangsung secara cepat dalam sisitem kurs mengambang. Peningkatan kurs (angka nominalnya) atau penurunan nilai tukar mata uang tersebut akan membuat harga dari berbagai komoditi expornya menjadi lebih murah bagi para importir atau pihak asing sedangkan barbagai produk barang dan jasa impor menjadi lebih mahal bagi penduduk domestik. Akibatnya expor

negara tersubt akan mengalami

kenaikan sedangkan impornya akan terus menurun sampai ada akhirnya

nilai perdagangan internasionalnya

benar-benar seimbang (impor sama dengan expor). Akibatnya, nilai tukar harus melakukan penyesuaian untuk

pembayaran internasional. Jika elastisitas permintaan bersifat elastis,

pengaruh penurunan impor dan

kenaikan expor akan sangat

berpengaruh bagi keseimbangan

neraca pembayaran internasional

sehingga hanya diperlukan sedikit

penyesuaian dalam nilai tukar

(Salvatore, 2996:43).

Teori Purchasing Power Parity (PPP)

Teori Paritas Daya Beli

(purchasing power parity- PPP)

menerangkan hubungan sempurna

antara tingkat inflasi relatif di antara dua negara dengan nilai tukar. Teori PPP menyatakan bahwa setiap unit dari mata uang seharusnya mampu membeli sejumlah barang yang sama banyaknya di semua negara (Mankiw, 2006:246).

Teori ini terbagi menjadi dua versi, yaitu:

a. Versi absolut (absolut form)

menyatakan bahwa keseimbangan nilai mata uang dalam negeri terhadap nilai mata uang luar negeri merupakan perbandingan harga absolut dalam dan luar negeri. Teori paritas daya beli dapat dinyatakan dalam:

S= P/Px

Keterangan:

S = Nilai Kurs Valas

P = Tingat harga

Px = Variabel Luar Negeri

Konsep di atas adalah

hubungan antara nilai tukar

dengan inflasi pada suatu negara.

Harga barang-barang impor

dipengaruhi oleh harga luar negeri dan nilai tukar. Bahwa harga barang yang sama atau identik yang terdapat pada negara yang berbeda mempunyai harga yang

sama (one price) jika diukur

menggunakan valuta yang sama. Jika setelah diukur menggunakan

valuta yang sama terdapat

perbedaan harga, maka

permintaan dan penawaran pasar

akan membuat harga-harga

barang tersebut menjadi sama. Sebagai contoh dua barang yang sama diproduksi oleh Amerika dan Indonesia, tetapi setelah diukur menggunakan valas yang sama terdapat perbedaan harga dimana produk Indonesia lebih murah,

maka pasar akan merespon

dengan menaikkan permintaan

produk Indonesia dan menurunkan permintaan produk Amerika yang pada akhirnya akan menaikkan dan menurunkan harga barang sampai mendekati atau setara antara satu sama lain (Hakim, 2013:34).

b. Versi relatif (relative form)

mempertimbangkan adanya

ketidaksempurnaan pasar yang

terdapat pada negara yang

berbeda, seperti adanya

perbedaan biaya transportasi, tarif, dan kuota yang dikenakan oleh negara yang bersangkutan. Harga barang yang sama yang terdapat pada negara yang berbeda akan

terdapat perbedaan harga.

Menurut versi relatif, perbedaan harga yang ada seharusnya tidak

berbeda jauh selama biaya

transportasi dan proteksi

perdagangan tidak berubah.

Sebagai ilustrasi, diasumsikan

bahwa dua negara awalnya

memiliki tingkat inflasi nol dan nilai tukar yang berjalan di dua negara berada dalam ekuilibrium.

2068

inflasi, nilai tukar juga harus disesuaikan untuk mengimbangi

inflasi yang terjadi, dengan

adanya hal tersebut menjadikan

harga barang-barang yang

terdapat di kedua negara akan tampak sama bagi konsumen dikarenakan daya beli konsumen di kedua negara tidak terlalu berbeda jauh (Hakim, 2013:35).

Hukum Satu Harga (The Law Of One Price)

Hubungan nilai tukar dengan

inflasi dapat dijelaskan dengan

menggunakan teori the law of one

price atau hukum satu harga. Dalam perekonomian tertutup, hukum ini mengemukakan bahwa harga barang-barang yang sama jika dijual di dua tempat yang berbeda, maka harganya akan sama. Karena adanya perbedaan penggunaan tarif pada setiap kota

maupun daerah maka hukum the law

of one price lebih menitikberatkan pergerakan harga yang sama dari satu barang yang sejenis di dua tempat (Mishkin, 2003:170).

Dalam perekonomian terbuka atau negara yang melakukan transaksi

ekonomi dengan pihak luar negeri, the

law of one price diartikan tingkat

harga-harga umum barang-barang

yang sejenis akan sama di setiap

negara. Pengertian ini sering disebut

dengan konsep absolute purchasing

power parity (PPP). (Mishkin, 2003:170).

Mekanisme Nilai Tukar ke Inflasi

Analisis efek perubahan (

pass-through effect analysis) umumnya

digunakan untuk mengetahui efek

perubahan nilai tukar terhadap

perubahan tingkat harga, baik harga ekspor-impor maupun harga di tingkat

konsumen. Pass-through effect akan

menimbulkan efek langsung dan tidak

langsung (direct and indirect pass

through effect). Svensson (2000)

mengembangkan model pengaruh

lintasan kurs terhadap perekonomian. Analisis yang dilakukan oleh Svensson menyatakan bahwa pengaruh lintasan kurs terhadap perekonomian data melalui efek langsung maupun tidak langsung. Perubahan nilai tukar akan berpengaruh langsung terhadap inflasi melalui perubahan harga barang-barang impor merupakan jalur yang

terjadi pada efek langsung (direct

pass through), sedangkan jalur yang terjadi pada efek tidak langsung,

perubahan nilai tukar akan

mempengaruhi melalui jalur output, yaitu melalui perubahan permintaan agregat dan penawaran agregat.

Hartati (2004) menyatakan bahwa dampak langsung perubahan nilai tukar mempengaruhi inflasi melalui

perubahan indeks harga barang

domestik yang berasal dari impor

barang-barang konsumsi (final goods).

Majardi (2000) menyatakan bahwa dampak perubahan nilai tukar yang langsung mempengaruhi inflasi dapat digolongkan ke dalam dua kategori.

Pertama, first direct pass through,

yaitu dampak melalui barang

konsumsi. Barang konsumsi

terpengaruh karena perubahan harga

barang impor dapat langsung

mempengaruhi harga jual produk di dalam negeri. Kelompok barang ini memiliki nilai elastisitas yang tinggi

terhadap perubahan kurs. Kedua,

dampak tidak langsung (second direct

pass-through), yaitu dampak melalui impor bahan baku dan barang modal.

Nilai tukar akan mempengaruhi

guncangan permintaan dan penawaran agregat. Secara teoritis, jalur tidak langsung biasanya melalui transmisi

demand pull, yaitu ketika kenaikan harga luar negeri ataupun kenaikan mata uang asing terhadap rupiah mengakibatkan kenaikan pendapatan eksportir dalam negeri. Hasil akhirnya adalah akan meningkatkan permintaan eksportir terhadap barang dan jasa di dalam negeri. Kedua faktor ini secara

bersamaan akan meningkatkan

permintaan luar negeri yang

selanjutnya meningkatkan total

permintaan agregat dan akhirnya meningkatkan laju inflasi (Darwanto, 2007:29).

Teori Inflasi

Teori yang menjelaskan mengenai inflasi, yaitu:

1. Teori Keynes

Menurut teori keynes, inflasi

terjadi karena masyarakat ingin hidup di luar batas kemampuan

ekonominya, menyebabkan

permintaan efektif masyarakat

terhadap barang-barang

(permintaan agregat) melebihi

jumlah barang-barang yang

tersedia (penawaran agregat),

akibatnya akan terjadi inflationary

gap. Keterbatasan jumlah

persediaan barang (penawaran agregat) ini terjadi karena dalam jangka pendek kapasitas produksi tidak dapat dikembangkan untuk mengimbangi kenaikan permintaan agregat. Keadaan ini akan terus terjadi di masyarakat, sehingga laju inflasi akan terhenti apabila salah satu golongan masyarakat tidak lagi memperoleh dana (tidak lagi memiliki daya beli) untuk membiayai pembelian barang pada

tingkat harga yang berlaku,

sehingga permintaan efektif

masyarakat secara keseluruhan

tidak lagi melebihi supply barang

(inflationary gap menghilang) (Boediono, 1985:169-173).

2. Teori Strukturalis

Teori strukturalis menerangkan proses inflasi jangka panjang di

negara-negara sedang

berkembang. Dalam teori ini

proses inflasi tersebut hanya bila berlangsung terus apabila jumlah uang beredar juga bertambah terus. Tanpa kenaikan jumlah

uang, proses tersebut akan

berhenti dengan sendirinya.

Menurut Boediono (1985:176),

teori ini ada beberapa hal yang dapat menimbulkan inflasi dalam

perekonomian negara-negara

sedang berkembang adalah :

a) Ketidakelastisan dari

penerimaan ekspor, yaitu nilai ekspor yang tumbuh secara lamban dibandingkan dengan

pertumbuhan pada

sektor-sektor lain. Kelambanan ini

disebabkan karena supply atau

produksi barang-barang ekspor yang tidak responsif terhadap kenaikan harga. Kelambanan

pertumbuhan penerimaan

ekspor ini berarti kelambanan

pertumbuhan kemampuan

untuk mengimpor

barang-barang yang dibutuhkan (untuk

konsumsi dan investasi).

Akibatnya negara-negara

berkembang berusaha untuk mencapai target pertumbuhan

tertentu dan mengambil

kebijakan pembangunan yang menekankan pada penggalakan produksi dalam negeri dari

2070

(substitusi impor), meskipun

seringkali produksi dalam

negeri mempunyai biaya

produksi yang lebih tinggi dari barang-barang sejenis yang

diimpor. Apabila proses

substitusi impor ini makin meluas, maka kenaikan biaya produksi juga makin meluas ke

berbagai barang, sehingga

dengan demikian inflasi terjadi (Boediono, 1985:176).

b) Ketidakelastisan dari supply

atau produksi bahan makanan di dalam negeri. Produksi bahan makanan dalam negeri

tidak tumbuh secepat

pertumbuhan penduduk dan pendapatan perkapita, sehingga harga bahan makanan di dalam negeri cenderung naik melebihi kenaikan harga-harga lain. Kenaikan bahan makanan ini mendorong kenaikan upah

karyawan, sehingga

meningkatkan biaya produksi yang nantinya akan menaikkan harga barang. Kenaikan harga

barang-barang ini akan

menimbulkan kenaikan upah lagi yang kemudian diikuti oleh kenaikan harga-harga, proses

tersebut akan berhenti

seandainya harga bahan

makanan tidak terus naik (Boediono, 1985:175).

3. Teori Kuantitas

Mankiw (2003:87) menyatakan

bahwa menurut teori kuantitas,

kenaikan dalam tingkat

pertumbuhan uang sebesar 1 persen menyebabkan kenaikan 1 persen dalam tingkat inflasi. Teori ini menekankan pada peranan jumlah uang beredar dan harapan

(ekspektasi) masyarakat mengenai

kenaikan harga terhadap

timbulnya inflasi. Inti dari teori ini adalah inflasi hanya dapat terjadi jika ada penambahan volume uang beredar, baik uang kartal maupun giral dan laju inflasi juga ditentukan oleh laju pertambahan jumlah uang beredar dan oleh harapan (ekspektasi) masyarakat mengenai kenaikan harga di masa mendatang.

Teori kuantitas membedakan

sumber inflasi menjadi 2, yakni teori

Demand Pull Inflation dan Cost Push Inflation.

a) Demand Pull Inflation

Inflasi tarikan permintaan

(Demand Full Inflationi) muncul ketika jumlah produksi barang dan jasa yang dihasilkan oleh seluruh produsen tidak sanggup mengimbangi jumlah permintaan

oleh seluruh masyarakat (AD>AS).

Jenis Inflasi ini biasanya terjadi pada saat perekonomian dalam

keadaan full employment disertai

dengan pertumbuhan ekonomi yang cepat. Pada kondisi seperti ini, tingkat produksi seluruh

perusahaan sudah mencapai

kapasitas penuh, sementara

permintaan masyarakat

meningkat pesat. Jika kondisi produksi telah berada pada kesempatan kerja penuh, maka kenaikan permintaan tidak lagi

mendorong tingkat output

(produksi) tetapi hanya

mendorong kenaikan harga-harga yang biasa juga disebut sebagai

Inflasi Murni (Pure Inflation).

Namun jika pertambahan

akan mengakibatkan terjadinya

Inflationary Gap dan selanjutnya

terjadilah inflasi (Khalwaty,

2000:15-16).

b) Cost Push Inflation

Inflasi desakan biaya (Cosh push

Inflation) yakni terjadi kenaikan harga-harga yang disebabkan oleh kenaikan biaya produksi. Peningkatan biaya produksi akan

mendorong para produsen

meningkatkan harga, meskipun

mereka akan menghadapi

kemungkinan penurunan

permintaan terhadap produk

yang mereka hasilkan (Sukirno, 1999:305).

METODE PENELITIAN Tipe Penelitian

Penelitian ini adalah suatu cara untuk dapat memahami objek-objek yang menjadi sasaran atau tujuan dari suatu penelitian. Tipe penelitian yang dirujuk pada penelitian deskriptif kuantitatif terapan yang merupakan

penelitian yang dilakukan untuk

menguji pengaplikasian teori dalam pemecahan masalah tertentu.

Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menganalisis fluktuasi harga BBM

premium dan Nilai Tukar Rill

terhadap tingkat Inflasi di Indonesia. Data yang digunakan dalam penelitian ini adalah data periode triwulan 1 tahun 2005 sampai dengan triwulan 4 tahun 2014.

Jenis dan Sumber Data

Jenis data yang digunakan

dalam penelitian ini adalah data sekunder yang dikumpulkan melalui studi literatur dan pencarian di berbagai situs internet dalam bentuk

angka mengenai harga BBM jenis premium, Nilai Tukar Riil dan tingkat

Inflasi yang diambil runtun waktu (time

series) dengan kurun waktu 2005-2014 (10 tahun).

Data yang digunakan dalam penelitian ini adalah data sekunder. Data yang digunakan sesuai dengan

variabel-variabel yang dibutuhkan.

Data dari variabel-variabel yang

digunakan dalam penelitian ini

bersumber dari lembaga penyedia data nasional (BPS) maupun dari Laporan Keuangan Bank Indonesia, berbagai instansi terkait dan internet. Data yang digunakan untuk Data yang

digunakan untuk masing-masing

variabel adalah harga BBM

jenispremium, Nilai Tukar Riil (RER) dan inflasi (IHK). Data pengamatan yang diambil adalah data tahun 2005 triwulan 1 sampai dengan tahun 2014 triwulan 4.

Data untuk penelitian BBM jenis premium diambil sumbernya dari laporan pertamina melalui website

www.pertamina.go.id dan handbook of

energy dan statistic kementrian ESDM berbagai edisi. Satuan pengukuran dari variabel harga komoditas BBM adalah dalam ribu Rupiah.

Metode Analisis

Analisis Vector Autoregression (VAR)

Metodologi VAR pertama kali dikemukakan oleh Sims (1980). Model VAR dibuat untuk mengatasi hal di

mana hubungan antar variabel

ekonomi dapat tetap diestimasi tanpa

perlu menitikberatkan masalah

2072

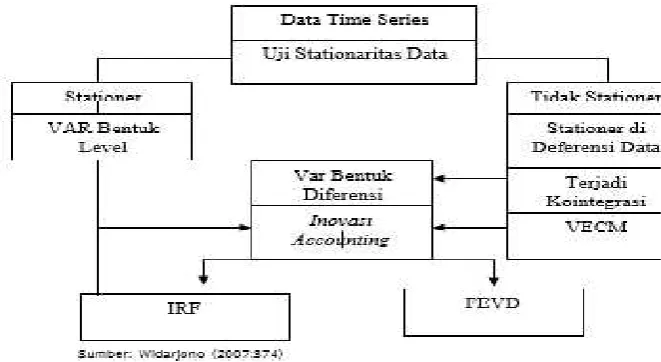

Data time series pada umumnya tidak stasioner pada level. Jika data tidak stasioner di tingkat level namun stasioner pada proses diferensi data, maka harus diuji apakah data yang digunakan dalam model mempunyai hubungan jangka panjang atau tidak.

Ada tidaknya hubungan jangka

panjang dapat diketahui dengan

melakukan uji kointegrasi. Apabila terdapat kointegrasi, maka model

yang digunakan adalah model Vector

Error Correction Model (VECM).

Model VECM merupakan model

VAR yang terestriksi (restricted VAR).

Adanya kointegrasi menunjukkan

adanya hubungan jangka panjang antar variabel di dalam sistem VAR.

Tujuan VECM adalah untuk

mengetahui hubungan jangka panjang antar variabel dalam model.

Apabila data yang digunakan stasioner pada perbedaan pertama maka model VAR akan dikombinasikan dengan model koreksi kesalahan

menjadi Vector Error Correction Model

(VECM). Analisis impulse response

function dilakukan untuk melihat

respon suatu variabel endogen

terhadap guncangan variabel lain

dalam model. Variance decomposititon

analysis juga dilakukan untuk melihat kontribusi relatif suatu variabel dalam

menjelaskan variabilitas variabel

endogenusnya.

Sumber: Widarjono (2007:374)

Gambar 1. Proses Pembentukan VAR

Penelitian ini mengamati 3 variabel endogen yaitu Harga Bahan Bakar Minyak jenis premum nilai tukar riil Rupiah terhadap US Dollar

(RER) dan inflasi (IHK), maka

hubungan interdependensi antara

ketiga variabel tersebut

dispesifikasikan ke dalam sistem persamaan yang terdiri dari tiga persamaan berikut:

Keterangan:

BH : Harga BBM

RER : Nilai Tukar Riil

INFt : Inflasi Indonesia

t : triwulan

j : Jumlah lag (kelambanan) triwulan yang dipilih berdasarkan estimasi

terbaik.

Φ : Matriks autoregressive

ε1t, ε2t, dan ε3t, merupakan proses white noise (independen terhadap perilaku

historis HB, RER, dan INF).

Harga BBM dipengaruhi oleh variabel Harga BBM itu sendiri pada periode sebelumnya, dan Nilai Tukar Rill serta Inflasi periode sebelumnya. Nilai tukar riil dipengaruhi oleh variabel nilai tukar riil itu sendiri pada periode sebelumnya dan oleh

inflasi, serta Harga BBM periode

sebelumnya. Inflasi dipengaruhi

variabel Inflasi itu sendiri pada

periode sebelumnya dan oleh harga BBM serta Nilai Tukar Riil periode

sebelumnya. Persamaan-persamaan

dalam model VAR tersebut ditulis kembali menjadi:

xt= A0 + Ai xt–1+ et

xt merupakan vektor (n*1) variabel observasi (HB, RER, dan INF); A0 adalah

vektor (n*1) intersept; Aiadalah matriks (n*n) koefisien; etadalah vektor (n*1) error

term.

Proses Pengujian Model

Tahapan pengujian model

meliputi:

1. Uji stasioner;

2. Penetuan Lag;

3. Uji Statistik Portmanteau;

4. Uji Portmanteau Ljung-Box(QLB);

5. Uji Portmanteau Monti (QMT);

6. Uji Stabilitas;

7. Uji Kointegrasi;

8. Uji Granger Kausality Test;

9. Vector Error Correction Model

(VECM);

10. IRF (Impulse Response);

11. FEVD (Forecast Error Variance

Decomposition).

HASIL PENELITIAN DAN PEMBAHASAN Perkembangan Harga BBM di Indonesia

Trend perkembangan harga BBM

dan inflasi meningkat hingga

mencapai puncak pada bulan obtober

2005. Kenaikan harga BBM jenis

premium membawa peningkatan

inflasi sebesar 8,81%. Pada bulan januari 2009 harga premium menjadi

4.500 diikuti oleh turunnya tingkat inflasi sebesar 2.78%.

Pada bulan juni 2013,

2074

Tabel 1. Inflasi Pada Bulan Yang Bersamaan Dengan Terjadinya Perubahan Harga BBM

Tahun Tanggal Bensin Premium Inflasi (%)

2014 Sumber: Handbook of Energy& Statistic berbagai edisi.

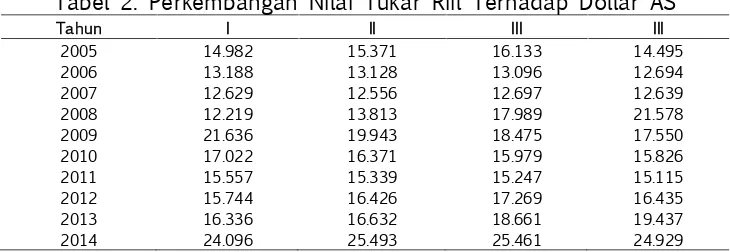

Perkembangan Nilai Tukar Rill di Indonesia

Pergerakan nilai tukar riil Rupiah terhadap USD selama tahun 2005 terdepresiasi pada triwulan III yang berada pada level Rp. 16.133/USD dengan kurs nominal sebesar Rp. 10.123/USD, serta indeks harga konsumen (IHK) Amerika sebesar 196,89 basis poin dan indeks harga konsumen (IHK) Indonesia sebesar 123,54 basis poin. Nilai tukar riil Rupiah terhadap USD diperoleh dari nilai tukar nominal yang telah

disesuaikan dengan tingkat harga,

artinya hubungan kurs nominal

dengan nilai tukar riil dapat ditujukan secara matematika dengan formula berikut (Zuhroh, 2007:62).

RER= ER * PF/PD, atau RER = 10.123x 196.6/124,33 =

16.007

RER adalah real exchange rate

atau nilai tukar riil, ER adalah nilai

tukar nominal (Rupiah terhadap US

Dollar), PF adalah IHK AS dan PD

adalah IHK Indonesia.

Tabel 2. Perkembangan Nilai Tukar Riil Terhadap Dollar AS

Tahun I II III III

Perkembangan Inflasi di Indonesia Periode Triwulan I Tahun 2005-Triuwlan IV tahun 2014.

Pada tahun 2005, inflasi

mencapai 17,11% year in year (yoy).

Disebabkan olah kuatnya tekanan eksternal akibat melambungnya harga minyak dunia, berlanjutnya kondisi moneter ketat global dan respon kenaikan harga bahan bakar minyak

(BBM) domestik serta depresiasi nilai tukar Rupiah (Laporan Perekonomian Indonesia, 2005).

berada pada posisi 6,6% year on

year (yoy) atau berada di bawah

sasaran inflasi 2006 Bank Indonesia sebaras 8% ± 1%. Penurunan inflasi tidak terlepas dari penurunan inflasi

administred price terkait penundaan pemerintah untuk menaikkan tarif dasr listrik (TDL) serta perkembangan

nilai tukar Rupiah yang stabil

(Laporan Perekonomian Indonesia, 2006).

Pada tahun 2008, tekanan inflasi cukup tinggi yaitu mencapai

11.06% yoy dibandingkan tahun 2007

yang sebesar 6,59% yoy. Disebabkan

oleh kenaikan harga komoditas

intenasional terutama minyak mentah dan bahan pangan. Kenaikan harga

tersebut menyebabkan kenaikan

barang administrered price seiring

dengan kebijkan pemerintah untuk menaikkan harga bahan bakar minyak

(BBM) bersubsidi (Laporan

Perekonomian Indonesia, 2008).

Inflasi yang terjadi pada tahun

2010 mencapai 6.96% yoy atau

mengalami peningkatan dari tahun sebelumnya (2009) yang sebesar

2,78% yoy. Laju inflasi ini melampaui

asumsi makro 2010 yang sebesar 5,3%, hal ini tidak lepas dari gejolak kenaikan harga pangan yang terjadi di Indonesia. Pada tahun 2011,tingkat

inflasi mengalami penurunan yaitu

berada di level 3,79% yoy

dibandingkan tahun sebelumnya

(2010) yang sebesar 6,96%yoy. Laju

inflasi ini berada di bawah target pemerintah yang sebesar 5,65%. Tekanan inflasi pada desember 2011 masih dipengaruhi bahan makanan

dengan kenaikan hingga 1,62%

(Laporan Perekonomian Indonesia, 2010).

Analisis Hasil Pengujian dan Estimasi

Data Generating Proces (DGP)

Pada bagian ini akan diuraikan alat analisis penelitian diantaranya

meliputi uji akar unit (unit root test),

pengujian lag optimal. Hal ini karena

dalam model multivariat time-series,

kebanyakan data yang digunakan mengandung akar unit sehingga akan membuat hasil estimasi menjadi palsu (spurious regression) dan tidak valid.

Uji Stationer

Berdasarkan Tabel 3, diketahui bahwa seluruh variabel stasioner

pada tingkat first difference karena

nilai ADF test statistic

variabel-variabel itu secara aktual lebih kecil dari nilai kritis Mac Kinnon. Hasil uji akar unit selengkapnya dapat dilihat pada Tabel 3.

Tabel 3. Hasil Uji Akar-akar Unit Variabel Penelitian

Variabel Derajat ADF Prob.*

BBM Level

Nilai Tukar Riil Level

First Difference

Ket: Signifikan pada taraf nyata 5% Hasil pengujian akar unit pada

tingkat first difference menunjukkan

bahwa semua variabel sudah

stasioner. Seluruh variabel yang akan

diestimasi dalam penelitian ini

2076

Penetapan Tingkat Kelambanan (lag) Optimal

Hasil tingkat lag optimal

berdasarkan berbagai kriteria.

Hasilnya menunjukkan bahwa lag

optimal untuk variabel-variabel yang ingin diestimasi adalah lima.

Tabel 4. Penentuan Lag Lenght

Lag LogL LR FPE AIC SC HQ

0 139.5486 NA 1.02e-07 -7.586036 -7.454076* -7.539978

1 152.6881 23.35905* 8.12e-08* -7.816006* -7.288167 -7.631776*

2 161.2221 13.74926 8.43e-08 -7.790119 -6.866399 -7.467716

3 170.3031 13.11688 8.65e-08 -7.794614 -6.475015 -7.334039

Ket: lag optimum 1(*)

Berdasarkan tabel 4 lag ke-1 dipilih karena mempunyai kriteria nilai Akaike

Information Criterion (AIC) yang paling kecil diantara lag-lag yang lainnya dan

kemudian didukung juga dengan nilai LR, FPE yang paling kecil pada lag tersebut.

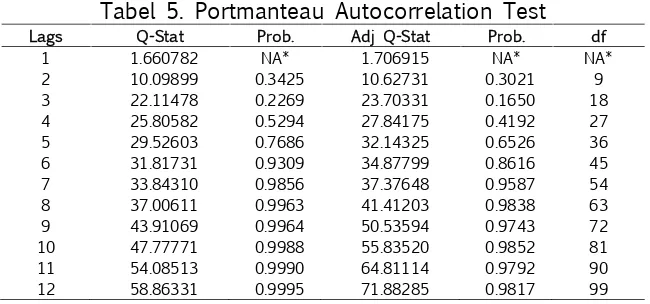

Uji Statistik Portmanteau

Setelah model diperoleh, langkah berikutnya adalah memeriksa model. Salah satu diagnostik terhadap residual yang dapat dilakukan adalah memeriksa adanya korelasi serial antar residual pada beberapa lag. Pada Uji Portmanteau Q terlihat terlihat bahwa periode ke-12 tidak ada komponen autokorelasi yang signifikan pada tingkat kesalahan 5% (semua pvalue > 5%).

Tabel 5. Portmanteau Autocorrelation Test

Lags Q-Stat Prob. Adj Q-Stat Prob. df

1 1.660782 NA* 1.706915 NA* NA*

2 10.09899 0.3425 10.62731 0.3021 9

3 22.11478 0.2269 23.70331 0.1650 18

4 25.80582 0.5294 27.84175 0.4192 27

5 29.52603 0.7686 32.14325 0.6526 36

6 31.81731 0.9309 34.87799 0.8616 45

7 33.84310 0.9856 37.37648 0.9587 54

8 37.00611 0.9963 41.41203 0.9838 63

9 43.91069 0.9964 50.53594 0.9743 72

10 47.77771 0.9988 55.83520 0.9852 81

11 54.08513 0.9990 64.81114 0.9792 90

12 58.86331 0.9995 71.88285 0.9817 99

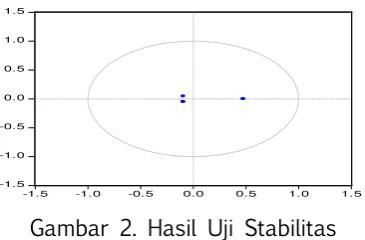

Uji Stabilitas Model

Kondisi stabil mensyaratkan

model VAR yang dibentuk memiliki

nilai akar karakteristik atau modulus

kurang dari 1 atau berada dalam

unit circle. Hasil uji stabilitas model

pada lag 1 dapat dilihat pada Tabel

6 dan diilustrasikan pada Gambar .2

Tabel 6. Hasil Uji Stabilitas

Root Modulus

0.475676 0.475676

-0.093959 - 0.048116i 0.105562

Tabel 6 terlihat bahwa nilai akar karakteristik atau modulus semuanya menunjukkan angka lebih kecil dari 1, di sisi lain Gambar 2 menunjukkan bahwa

semua titik Inverse Roots ofAR Characteritic Polynomial beradadi dalam lingkaran.

Sehingga berdasarkan hasil pengujian pada Tabel 6 model VAR yang akan diuji stabil.

Gambar 2. Hasil Uji Stabilitas

Uji Kointegrasi

Setelah data diketahui stasioner pada uji akar akar unit pada differensi pertama, selanjutnya dilakukan uji kointegrasi untuk mengetahui apakah terdapat hubungan jangka panjang antara variabel yang digunakan dalam penelitian. Penelitian ini menggunakan uji kointegrasi Johansen.

Tabel 7. Uji Kointegrasi Johansen

Hypothesized No. of CE(s)

Max-Eigen Statistic

0.05 Critical Value

Trace Statistic

0.05 Critical

Value

None ** 35.24831 21.13162 62.19605 29.79707

At most 1 ** 14.47248 14.26460 26.94773 15.49471

At most 2 ** 12.47525 3.841466 12.47525 3.841466

Hasil uji kointegrasi terlihat dari

trace test dan max-eigen test, kemudian kedua nilai dibandingkan

dengan critical value sebesar 5% dan

apabila nilai trace statistic dan

max-eigen value lebih besar daripada

critical value maka terdapat kointegrasi pada tingkat keyakinan 95%. Pada tabel 4.7 diatas dapat diinterpretasikan adanya kointegrasi

pada tingkat kepercayaan 95%.

Dengan adanya kointegrasi pada uji

johansen memperlihatkan indikasi

adanya hubungan jangka panjang antar variabel sehingga variabel ini membentuk satu hubungan yang linear. Model yang akan digunakan

adalah Vector Error Correction Model

(VECM) karena terdapat persamaan yang terkointegrasi.

Uji Granger Kausality Test

Uji kausalitas Granger (Granger

Causality Test) dilakukan untuk melihat apakah dua variabel memiliki hubungan timbal balik atau tidak. Dengan kata lain, apakah satu variabel memiliki hubungan sebab akibat dengan variabel lainnya secara signifikan, karena setiap variabel

dalam penelitian mempunyai

kesempatan untuk menjadi variabel

endogen maupun eksogen. Uji

kausalitas bivariate pada penelitian ini

menggunakan VAR Pairwise Granger

-1.5 -1.0 -0.5 0.0 0.5 1.0 1.5

2078

Causality Test dan menggunakan taraf nyata lima persen. Tabel 8 berikut

menyajikan hasil analisis uji Bivariate

Granger Causality.

Tabel 8. Uji Kausality Granger

Null Hypothesis: Obs F-Statistic Prob. Kauslitas

LOGBBM does not Granger Cause LOGIHK 39 2.41774 0.1287 Tidak

LOGIHK does not Granger Cause LOGBBM 0.19102 0.6647 Tidak

LOGRER does not Granger Cause LOGIHK 39 5.22139 0.0283 Ya

LOGIHK does not Granger Cause LOGRER 5.86446 0.0206 Ya

LOGRER does not Granger Cause

LOGBBM 39 2.58085 0.1169

Tidak

LOGBBM does not Granger Cause LOGRER 3.32461 0.0766 Tidak

Ket. Signifikan Pada Taraf Nyata 5%

Berdasarkan Tabel 8 dapat dilihat bahwa terdapat satu hubungan dua arah (bolak balik) yaitu antar nilai tukar riil dan inflasi.

Hasil Empiris

Hasil Estimasi VECM

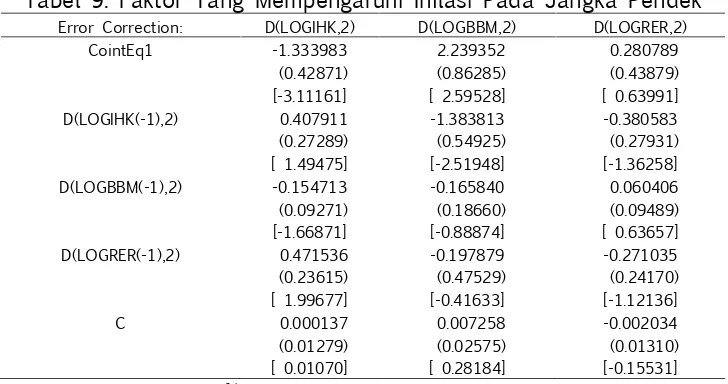

Tabel 9 menunjukkan hasil

estimasi VECM dengan menggunakan lag 1. Dari hasil yang didapatkan, apabila nilai t-hitung > nilai t-tabel, maka hubungan variabel tersebut

signifikan (pada level 5%, t-hitung = 2,042).

Untuk VECM yang bernilai -1,33

mengindikasikan sebesar 1,33%

mampu mengoreksi deviasi

keseimbangan jangka panjang setelah

lag pertama atau model ini mampu

mengoreksi ketidaksesuaian jangka pendek terhadap jangka panjang sebesar 1,33% selama satu bulan.

Nilai error correction memperlihatkan

adanya koreksi dari pergerakan suatu variabel menuju keseimbangan jangka panjangnya.

Tabel 9. Faktor Yang Mempengaruhi Inflasi Pada Jangka Pendek

Error Correction: D(LOGIHK,2) D(LOGBBM,2) D(LOGRER,2)

CointEq1 -1.333983 2.239352 0.280789

(0.42871) (0.86285) (0.43879)

[-3.11161] [ 2.59528] [ 0.63991]

D(LOGIHK(-1),2) 0.407911 -1.383813 -0.380583

(0.27289) (0.54925) (0.27931)

[ 1.49475] [-2.51948] [-1.36258]

D(LOGBBM(-1),2) -0.154713 -0.165840 0.060406

(0.09271) (0.18660) (0.09489)

[-1.66871] [-0.88874] [ 0.63657]

D(LOGRER(-1),2) 0.471536 -0.197879 -0.271035

(0.23615) (0.47529) (0.24170)

[ 1.99677] [-0.41633] [-1.12136]

C 0.000137 0.007258 -0.002034

(0.01279) (0.02575) (0.01310)

[ 0.01070] [ 0.28184] [-0.15531]

Ket Signifikan pada taraf 5% = 2,04

tukar yang secara statistik dan signifikan mempengaruhi inflasi di Indonesia. Hasil ini sejalan dengan temuan dari Odusula dan Akinlo (2001) serta Berument dan

Pasaogullari yang menemukan adanya dampak kontraksi output yang diakibatkan

kejutan pertumbuhan nilai tukar riil.

Tabel 10. Faktor Yang Mempengaruhi Inflasi Pada Jangka Panjang

Cointegrating Eq: CointEq1

D(LOGIHK(-1)) 1.000000

D(LOGBBM(-1)) -0.241781

(0.05057) [-4.78096]

D(LOGRER(-1)) 0.559492

(0.06209) [ 9.01103]

C 0.000532

Ket Signifikan pada taraf 5% = 2.04

Simulasi Analisis IRF

Respon Inflasi Terhadap Fluktuasi Harga BBM

Analisis impuls respon (IRF) pada model penelitian bertujuan untuk menganalisis pengaruh fluktuasi harga

BBM terhadap tingkat inflasi. Untuk

memudahkan interepretasi, shock pada

harga BBM sebesar satu standar

deviasi terhadap inflasi ditunjukkan dalam Gambar 2 dalam 40 periode, berikut ini:

Gambar 3. Respon Inflasi Terhadap Fluktuasi Harga BBM di Indonesia

Hasil IRF inflasi terhadap

fluktuasi harga BBM menunjukka

respon positif dan berfluktuatif.

Periode ke-2 merupakan periode yang memiliki respon tertingggi. Selanjutnya

menurun dan berfluktuasi sampai

periode ke-10.

Jika terjadi kenaikan harga BBM, maka akan terjadi inflasi. Terjadinya inflasi tidak dapat dihindari karena bahan bakar dalam hal ini premium merupakan kebutuhan vital bagi masyarakat dan merupakan jenis

barang komplementer. Meskipun ada

berbagai cara untuk mengganti

penggunaan BBM, tetapi BBM tidak dapat dipisahkan dari kehidupan masyarakat sehari-hari. Inflasi akan terjadi jika subsidi BBM dicabut, harga BBM akan naik. Jika harga BBM naik,

harga barang dan jasa akan

mengalami kenaikan pula. Inflasi yang

terjadi dalam kasus ini adalah “Cosh

Push Inflation”. Inflasi ini terjadi karena adanya kenaikan dalam biaya produksi dan dilihat berdasarkan -.04

-.02 .00 .02 .04 .06 .08

5 10 15 20 25 30 35 40

R e s p o n s e o f D (L O GI H K ) to D (L O GB B M)

.00 .04 .08 .12 .16

5 10 15 20 25 30 35 40

2080

sumbernya, yang terjadi adalah

“Domestic Inflation”, sehingga akan berpengaruh terhadap perekonomian dalam negeri.

Respon Inflasi Terhadap Fluktuasi Nilai Tukar Riil

Hasil IRF yang menggambarkan respon inflasi dalam 40 periode mendatang terhadap pengaruh fluktuasi nilai tukar riil yang ditunjukkanpada Gambar 4 berikut

Gambar 4. Respon Variabel Inflasi Saat Terjadi Shock/Gocangan Nilai Tukar Riil

Dari gambar 4. menggambarkan

fungsi impulse response yang

mengamati empat puluh kuartal

setelah kejutan selama periode

pengamatan. Gambar 4 menunjukkan pengamatan dampak respon yang diterima oleh inflasi akibat fluktuasi nilai tukar riil Rupiah terhadap US Dollar selama empat puluh kuartal

adalah bersifat convergence. Hasil

penelitian telah sesuai dengan

hipotesis dimana teradapat hubungan yang positif antara inflasi dengan nilai

tukar riil sesuai dengan teori

sebelumnya yang menyatakan bahwa penurunan nilai tukar riil (yang berarti menandakan terjadi apresiasi) akan di ikuti oleh penurunan laju inflasi.

Forecast Error Variance Decomposition

(FEVD)

Hasil analisis FEVD menunjukkan sumber penting variasi inflasi adalah kejutan terhadap inflasi itu sendiri dengan proporsi paling besar diantara variabel lainnya yaitu 81%. Variabel lain yang mampu menjelaskan inflasi dengan proporsi cukup besar adalah

harga BBM dengan rata-rata 10%. Sedangkan nilai tukar riil tidak mampu menjelaskan inflasi yang ditandai

dengan sangat kecil proporsi

dekomposisi varian yaitu hanya

sebesar 7,28%. Hasil ini menunjukkan kejutan terhadap variabel lain hanya mempunyai kemampuan yang kecil dalam menjelaskan inflasi. Dengan

demikian variabel inflasi dapat

dianggap sebagai variabel eksogen.

KESIMPULAN DAN SARAN Kesimpulan

Kesimpulan yang dapat ditarik sebagai berikut:

1. Berdasarkan hasil analisis, IRF

memberikan simpulan bahwa

inflasi memberikan respon yang berfluktuatif dengan harga BBM,

hal ini membuktikan bahwa

variabel inflasi adalah variabel yang volatil. Artinya, inflasi akan selalu berfluktuasi pada ternnya dari waktu ke waktu.

2. Hasil uji kausalitas Granger dan

dilanjutkan dengan Impulse

fluktuasi nilai tukar riil rupaih menunjukkan adanya pergerakan yang Convergence. Fluktuasi nilai

tukar riil Rupiah hanya

berlangsung sementara dan tidak

menimbulkan dampak secara

permanen. Dampaknya adalah

searah atau kejutan berupa

depresiasi nilai tukar Rupiah yang

mendorong kenaikan inflasi

Indonesia.

3. Hasil Analisis FEVD, menujukkan

bahwa sumber kejutan terbesar

yang mempengaruhi variabel

inflasi bersumber dari fluktuasi harga BBM. Sehingga, variabel harga BBM dapat digunakan sebagai variabel eksogen untuk mempengaruhi variasi variabel lain dalam penelitian ini.

Saran

Adapun saran yang diusulkan adalah:

1. Pemerintah dan semua pemangku

kepentingan (stakeholders) perlu

meminimalisisr dampak

guncangan harga minyak dunia di dalam negeri melalui kebijakan

himbauan moral kepada

masyarakat.

2. Pemerintah dengan serius

mMendorong pengembangan

sumber energi alternatif yang komprehensif dari hulu sampai hilir, berbasis sumber energi, baik yang berasal dari panas bumi seperti batu bara, matahari, angin maupun sumber energi yang menggunakan minyak nabati.

3. Pemerintah perlu mencegah

dampak berkepanjangan dari

kejutan nilai tukar riil rupiah terhadap inflasi.

DAFTAR PUSTAKA

Ariefianto, Doddy, Moch. (2012), Ekonometrika Esensi dan Aplikasi Dengan

Menggunanaksn Eviews.

Anastia, Novelin, Judith (2012) “Perbandingan Tiga Uji Statistik Dalam Verifikasi Model

Runtun Waktu” Universitas Pendidikan Indonesia, repository.upi.edu

Anugrah, D.F. 2012. “The Long and Short-term Determinants of Inflation in Indonesia’s

Regions”.

Apriani, Karina, Dian. 2007. “Analisis Dampak Guncangan Harga Minyak Dunia

Terhadap Inflasi dan Output di Indonesia Periode 1990-2006”. [Skripsi]. Fakultas

Ekonomi dan Manajemen: Institut Pertanian Bogor.

Atmadja, S. Adwin (1999). Inflasi di Indonesia: Sumber-Sumber Penyebabnya Dan

Pengendaliannya. Jurnal Akuntansi dan Keuangan Vol. 1, No. 1, Mei 1999 :

54-67 Jurusan Ekonomi Akuntansi, Fakultas Ekonomi - Universitas Kristen Petra http://puslit.petra.ac.id/journals/accounting/54.

Baye, Michael R. (2003). Managerial Economics and Business Strategy. Mc. Graw-Hill.

New York

Boediono, (1985), Ekonomi Moneter seri sinopsis Pengantar Ilmu Ekonomi Moneter. No.

5, Edisi Ketiga, Yogyakarta: Penerbit BPFE Yogyakarta.

Badan Pusat Statistik. 2014.. Indeks Harga Konsumen Dan Inflasi Bulanan Indonesia,

2005-2014. 25 Juni 2014 http://bps.go.id/menutab.php?tabel=1

&kat=2&id_subyek=03

2082

Chintia, Santi (2013). Dampak Guncangan Harga Minyak Mentah Dunia Terhadap

Harga Beras Domestik (Suatu Analisis Kointegrasi). [skripsi].

Darwanto. 2007. “Kejutan Pertumbuhan Nilai Tukar Riil, Terhadap Inflasi, dan Pertumbuhan Output dan Pertumbuhan Neraca Transaksi Berjalan di Indonesia”.

Jurnal Ekonomi Pembangunan. Vol. 12 No. 1, April 2007 Hal 15-25.

Endri. 2008. “Analisis Faktor-faktor yang Mempengaruhi Inflasi di Indonesia”. Jurnal

Ekonomi Pembangunan. Vol. 13, No. 1, Hal: 1-3.

Gujarati, D. 2003. Basic Econometrics 4th Ed. McGraw-Hill. Singapore.

Handbook Of Energy & Statistic Kementrian ESDM berbagai edisi.

Hendry, Wijaya. Ukrida Newsletter edisi Maret-April, selengkapnya mengenai potensi

ekposur kenaikan harga BBM bersubsidi terhadap sektor riel.

Indrawati, Sri Mulyani (1996), Sumber-Sumber Inflasi di Indonesia, Makalah dalam

Seminar ISEI dan PERHEPI, Jakarta.

Kementerian Energi dan Sumber Daya Mineral (ESDM). Data Harga Bahan Bakar

Minyak Indonesia periode 2005 triwulan I – triwulan IV tahun 2014.

Khalwaty, Tajul. (2000). Inflasi dan Solusinya. PT Gramedia Putaka Utama: Jakarta

Mankiw N. Gregory. (2000). Teori Makroekonomi. Edisi Ke Empat. Alih bahasa [Imam

Nurmawan]—Erlangga: Jakarta

. (2003). Makroekonomi, Edisi Kelima, Penerbit Erlangga, Jakarta.

(2006). Principles Of Economics, Makroekonomi. Edisi 3-Jakarta:

Salemba Empat, 2006.

. (2009). Pengantar Ekonomika Mikro, Edisi 3. Penerbit BPFE

Yoyakarta.

Laporan Studi Pengembangan Indikator Ekonomi Makro. (2001). Pergerakan Kurs dan

Uang Beredar sebagai Leading Indikator Inflasi. Jakarta.

Peraturan Pemerintah Republik Indonesia Nomor 72 Tahun 1971 tentang Pelaksanaan

Berlakunya Undang-Undang Nomor 8 Tahun 1971 Secara Efektif.

Langi, Manuela, Theodores. Vecky Masinambow dan Hanly Siwu. (2014). Analisis Pengaruh Suku Bunga Bi, Jumlah Uang Beredar, Dan Tingkat Kurs Terhadap

Tingkat Inflasi Di Indonesia. Jurnal Berkala Ilmiah Efisiensi. Volume 14 no. 2

-Mei 2014 Fakultas Ekonomi Jurusan Ilmu Ekonomi Pembangunan: Universitas Sam Ratulangi, Manado.

Mishkin, Frederic S. (2003). The Economic of Money, Banking and Finencial Markets. Sixth

Edition Update. Adddison Wesley.

Nizar, Abdi, Muhammad. 2012. Dampak Fluktuasi Harga Minyak Dunia Terhadap

Perekonomian Indonesia” Pusat Kebijakan Ekonomi Makro, Badan Kebijakan

Fiskal, Kementerian Keuangan-RI, Jakarta.

Nugraha, Widya, Fickry (2006) Efek Perubahan (Pass-Through Effect) Kurs Terhadap

Indeks Harga Konsumen Di Asean-5, Jepang Dan Korea Selatan. Departemen

Ilmu Ekonomi Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Odusola, A.F. and Akinlo A.E. (2001), Output, Inflation, And Exchange Rate In

Developing Countries: An Application To Nigeria. The Developing Economies

Journal, XXXIX-2 (June), 199-222.

Paris, Dauda. “Analisis Pengaruh Fundamental Ekonomi dan Pergerakan Nilai tukar

Rupiah Terhadap Dollar Amerika (USD/IDR)” STIM Nitro Makassar, Jurnal ASSETS

Volume 1 Nomor 2 Tahun 2011.

Putra, Eka, Fadel. 2013. Dampak Kenaikan Harga BBM dan Nilai Tukar Riil Terhadap

Sukirno, Sadono. (1999). Pengantar Teori Makroekonomi. Edisi Kedua. 21 PT. Raja Grafindo Persada. Jakarta.

. (2006). Makroekonomi: Teori Pengantar. Edisi ke Tiga. Jakarta: PT

Raja Grafindo Persada

Suparmoko, M. (2002). Ekonomi Publik Untuk Keuangan Dan Pembangunan Dan

Pengembangan Daerah. Penerbit Andi.

Salvatore, Dominick, 1996. Ekonomi Internasional. Jilid ke 2. Jakarta; Erlangga.

Sihono, Teguh. 2008. Krisis Finansial Amerika Serikat dan Perekonomian Indonesia.

Jurnal Ekonomi dan Pendidikan, Volume 5 Nomor 2, Desember 2008.

Yogyakarta.

Simorangkir, I. dan Suseno (2004), Sistem dan Kebijakan Nilai Tukar, Pusat Pendidikan

dan Studi Kebanksentralan, Bank Indonesia.

Sofie, Fadhilah, Chomas., Rima Annisa Romli, Nurzaman, Lukmanul Hakim. 2014.

Dampak Impor BBM terhadap Nilai Tukar. Economics Development Analysis

Journal. Vol 3, No 2 (2014). Jurusan Ekonomi Pembangunan, Fakultas Ekonomi,

Universitas Negeri Semarang, Indonesia.

Styo, Mita Et al. 2014. Pengaruh Hrga Minyak Dunia, Harga Emas, dan Tingkat Inflasi

Terhadap Pertumbuhan Ekonomi Indonesia. Studi Pada Bank Indonesia Periode

Tahun 2003- 2011. Malang

Triyono. 2003. Analisis Nilai Tukar Rupiah terhadap Dollar AS dan Faktor Faktor Yang

Mempengaruhinya. Jurnal Ekonomi Pembangunan. Vol. 9, No 2, Desember 2003,

hal 156-167, Surakarta: Universitas Muhammadiyah Surakarta.

Widarjono, Agus. 2007. Ekonometrika: Teori dan Aplikasi untuk Ekonomi dan Bisnis.

Ekonisia Fakultas Ekonomi UII. Yogyakarta.

Yunus, Yuliarni. (2013. Analisis Faktor-Faktor Yang Mempengaruhi Inflasi Di Indonesia

Tahun 1998-2012. Tesis Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis:

Universitas Hasanuddin.

Zuhroh, Idah. (2007) Dampak Pertumbuhan Nilai Tukar Riil Terhadap Pertumbuhan Neraca perdagangan Indonesia. Suatu Aplikasi Model Vector AutoRegressive, VAR.

Journal of Indonesian Applied Economics. Vol. 1 No. 1 Oktober 2007, 59-73.