Analisis kemampuan laba operasi, arus kas operasi dan komponen akrual dalam memprediksi arus kas operasi masa depan - USD Repository

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa laba kotor, laba operasi, dan arus kas operasi berpengaruh terhadap arus kas operasi di masa depan, hanya variabel laba

KEMAMPUAN PREDIKTIF LABA DAN ARUS KAS OPERASI DALAM MEMPREDIKSI ARUS KAS MASA DEPAN (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di

Hasil penelitian tersebut menyimpulkan bahwa arus kas operasi tahun berjalan memiliki kemampuan yang lebih baik dibanding laba dalam memprediksi arus kas operasi masa depan, baik

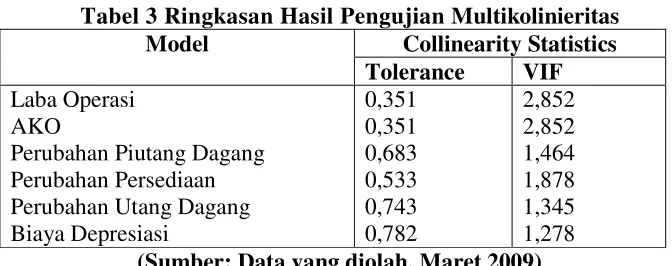

Perubahan Persediaan.. laporan laba rugi untuk membantu menilai resiko atau ketidakpastian pencapaian arus kas masa depan. Informasi tentang berbagai komponen laba seperti

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai kemampuan informasi laporan keuangan khususnya laba dan arus kas dari aktivitas operasi pada tahun berjalan

Skripsi ini berhasil menemukan bukti bahwa laba operasi dapat digunakan untuk memprediksi arus kas operasi masa depan dan kualitas laba dengan kemungkinan adanya

Hal ini kemudian berbanding terbalik dengan penelitian yang dilakukan oleh Rai (2015) yang menunjukkan hasil arus kas operasi memiliki kemampuan secara signifikan,

2, informasi yang disajikan dalam laporan arus kas jika dikaitkan dengan laporan keuangan lain dapat digunakan untuk menilai kemampuan perusahaan dalam mengahasilkan kas dan