i SKRIPSI

Diajukan Untuk Mengajukan Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mendapat Gelar Sarjana Ekonomi (S.E)

dalam Ilmu Ekonomi dan Bisnis Islam

Oleh

Ovaliani Anna Sasmita NPM 1451020267

Program Studi : Perbankan Syariah

FAKULTAS EKONOMI DAN BISNIS ISLAM

ii SKRIPSI

Diajukan Untuk Mengajukan Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mendapat Gelar Sarjana Ekonomi (S.E)

dalam Ilmu Ekonomi dan Bisnis Islam

Oleh

Ovaliani Anna Sasmita NPM 1451020267

Program Studi : Perbankan Syariah

Pembimbing I: Dr. Asriani, S.H.,M.H

Pembimbing II: Okta Supriyaningsih. M.E.Sy

FAKULTAS EKONOMI DAN BISNIS ISLAM

ii ABSTRAK

Usaha Mikro Kecil dan Menengah (UMKM) merupakan salah satu kekuatan pendorong terdepan dalam pembangunan ekonomi. Tingkat pengangguran dan penyerapan lapangan pekerjaan yang rendah menyebabkan tingkat kemiskinan masih tinggi. Salah satu cara untuk meningkatkan lapangan pekerjaan adalah mengembangkan usaha mikro dan kecil, menyediakan lebih banyak pekerjaan sesuai dengan besarnya modal yang diinvestasikan di usaha-usaha mikro dan kecil. Hambatan terbesar yang dihadapi UMKM adalah lemahnya distribusi produk-produk yang dihasilkan, lemahnya manajemen usaha, serta akses pada sumber-sumber pembiayaan formal khususnya perbankan.

Adapun rumusan masalah dalam penelitian ini adalah Bagaimana program Bank Indonesia dan Lembaga Zakat dalam membentuk UMKM yang feasible dan

bankable dan Bagaimana tahapan-tahapan pencapaian agar dapat mewujudkan

program Bank Indonesia dan Lembaga Zakat dalam membentuk UMKM yang

feasible dan bankable. Tujuan penelitian ini untuk mengetahui Untuk mengetahui

bagaimana program Bank Indonesia dan Lembaga Zakat dalam membentuk

UMKM yang feasible dan bankable Untuk mengetahui tahapan-tahapan

pencapaian agar dapat mewujudkan program Bank Indonesia dan Lembaga Zakat dalam membentuk UMKM yang feasible dan bankable.

Penelitian ini digolongkan kedalam penelitian lapangan (field reseacrh), Data primer dan sekunder diperoleh dari hasil observasi, wawancara dan dokumentasi. Responden yang dijadikan sampel dalam penelitian adalah Kepala Manager, Manager, Kepala Bagian Program dan Penerima Manfaat Lembaga Zakat dan Bank Indonesia.

Hasil penelitian ini yaitu Program Bank Indonesia dan Lembaga Zakat (Rumah Zakat, Daarut Tauhiid, Inisiatif Zakat Indonesia Provinsi Lampung)

dalam membentuk UMKM feasible dan bankable dengan tujuan agar UMKM

memiliki kecukupan modal melalui pembiayaan instansi keuangan dengan

memperkuat UMKM menjadi bankable dilihat dari beberapa kriteria yaitu

charakter (karakter), capacity (kemampuan manajemen), capital (modal),

collateral (jaminan), condition (keadaan bisnis), dan membentuk UMKM menjadi feasible dengan beberapa aspek yaitu aspek teknis dan teknologi, aspek marketing, aspek organisasi dan manajemen, aspek ekonomi keuangan, aspek lingkungan dan aspek legal formal. Bank Indonesia dan Lembaga Zakat mempersiapkan, membentuk program-program untuk UMKM dan Lembaga Zakat memonitoring setiap kegiatan UMKM agar dapat terwujud UMKM yang mandiri.

iii

PERSETUJUAN

Judul Skripsi : ANALISIS PROGRAM BANK INDONESIA DAN

LEMBAGA ZAKAT DALAM MEMBENTUK UMKM FEASIBLE DAN BANKABLE (Studi pada: Bank Indonesia dan Lembaga Zakat Lampung)

Nama : Ovaliani Anna Sasmita

NPM : 1451020267

Fakultas : Ekonomi dan Bisnis Islam

Jurusan : Perbankan Syariah

MENYETUJUI

Untuk dimunaqosyahkan dan dipertahankan dalam Sidang Munaqosah

Fakultas Ekonomi dan Bisnis Islam UIN Raden Intan Lampung

Pembimbing I Pembimbing II

Dr. Asriani S.H.,M.H. Okta Supriyaningsih, M.E.Sy NIP. 196605061992032001

Mengetahui,

Ketua Jurusan Perbankan Syariah

iv

PENGESAHAN

Skripsi dengan judul, ANALISIS PROGRAM BANK INDONESIA

DAN LEMBAGA ZAKAT DALAM MEMBENTUK UMKM FEASIBLE DAN BANKABLE (Studi pada: Bank Indonesia dan Lembaga Zakat Lampung), disusun oleh Ovaliani Anna Sasmita, NPM 1451020267, Jurusan Perbankan Syari’ah, diujikan dalam sidang munaqosah Fakultas Ekonomi dan Bisnis Islam UIN Raden Intan Lampung pada Hari/tanggal Kamis 7 Juni 2018,

Waktu 08.00-09.00, Ruangan Dekanat Lantai 3C

TIM MUNAQOSYAH

Ketua Sidang : H. Supaijo, S.H., M.H (...) Penguji 1 : Budimansyah, M. Kom. I (...) Penguji 2 : Okta Supriyaningsih, M.E.Sy (...) Sekretaris : Ulul Azmi, M.S.I (...)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Islam

v MOTTO

َنيِرِباَّصلا َعَم َ ّاللّ َّنِإ ِةَلاَّصلاَو ِرْبَّصلاِب ْاىُنيِعَتْسا ْاىُنَمآ َنيِذَّلا اَهُّيَأ اَي

“Wahai orang-orang yang beriman, jadikanlah sabar dan shalat sebagai

penolongmu, sesungguhnya Allah beserta orang-orang yang sabar,”

v MOTTO

َنيِرِباَّصلا َعَم َ ّاللّ َّنِإ ِةَلاَّصلاَو ِرْبَّصلاِب ْاىُنيِعَتْسا ْاىُنَمآ َنيِذَّلا اَهُّيَأ اَي

“Wahai orang-orang yang beriman, jadikanlah sabar dan shalat sebagai

penolongmu, sesungguhnya Allah beserta orang-orang yang sabar,”1

(Q.S Al-Baqarah (2): 153)

1

vi

PERSEMBAHAN

Dengan rasa bangga dan syukur yang amat dalam kupersembahkan karya ini

kepada :

1. Ayahanda Hairuman dan Ibunda Rosdah, yang selalu berdo’a berjuang

untuk keberhasilanku memberi cinta dan kasih sayang serta

mendidikku hingga tahu artinya hidup bagaimana harus bersikap.

2. Untuk adiku Nadya Anna Safitri dan M. Agung Nugroho, terima kasih

atas sayang dan semangat.

3. Almamaterku UIN Raden Intan Lampung, terima kasih telah menjadi

vii

tanggal 25 Oktober 1995, anak pertama dari tiga bersaudara Pasangan Bapak

Hairuman dengan Ibu Rosdah. Riwayat Pendidikan SDN 1 Tanjung Agung

berijazah pada tahun 2007. Menempuh pendikan Sekolah Menengah Pertama di

SMPN 18 Bandar Lampung berijazah pada tahun 2010. Menyelesaikan

pendidikan Sekolah Menengah Atas di SMA Al-Azhar 3 Bandar Lampung dan

berijazah pda tahun 2013. Masuk perguruan tinggi diterima di Universitas Islam

Negeri (UIN) Raden Intan Lampung tahun 2014 hingga sekarang pada Fakultas

Ekonomi dan Bisnis Islam dan telah menerima prestasi berupa Beasiswa Bank

Indonesia pada tahun 2016, dan menerima Beasiswa PPA (Peningkatan Prestasi

Akademik) pada tahun 2017 di Universitas Islam Negeri (UIN) Raden Intan

Lampung.

Demikian riwayat hidup penulis yang dapat dibagikan dari aspek pendidikan.

viii

KATA PENGANTAR

Bismillahirohmanirrohim

Puji Syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat serta karunia-Nya sehingga sampai saat ini penulis diberikan

hidayah, rahmat serta karunia-Nya dalam menyelesaikan Skripsi yang berjudul

“ANALISIS PROGRAM BANK INDONESIA DAN LEMBAGA ZAKAT

DALAM MEMBENTUK UMKM FEASIBLE DAN BANKABLE (Studi pada:

Bank Indonesia dan Lembaga Zakat Bandar Lampung)” , Dalam penyelesaian

skripsi ini penulis menyadari bahwa ini masih jauh dari kesempurnaan dan masih

banyak kekurangan, maka dari itu kritik dan saran yang dari semua pihak sangat

penulis harapkan. Dalam kesempatan ini penulis ingin menyampaikan terima

kasih kepada :

1. Prof Dr. H. Moh. Mukri, M.Ag, selaku Rektor UIN Raden Intan Lampung.

Yang selalu memotivasi mahasiswa untuk menjadi pribadi yang

berkualitas dan menjunjung tinggi nilai-nilai Islam.

2. Bapak Dr. Moh Baharudin, M.A selaku Dekan Fakultas Ekonomi dan

Bisnis Islam (FEBI) UIN Raden Intan Lampung.

3. Ibu Dr. Asriani, S.H.,M.H selaku pembimbing satu yang telah

memberikan arahan dalam membimbing sehingga skripsi ini selesai.

4. Ibu Okta Supriyaningsih. M.E.Sy selaku pembimbing dua yang membantu

meluangkan waktu dan memberikan arahan sehingga skripsi ini selesai.

5. Bapak Ibu Dosen dan Karyawan Perpustakaan Fakultas Ekonomi dan

ix

6. Bapak Indrayana Judana selaku Kepala Tim Pengembangan Ekonomi dan

Bapak Eko Listiyono selaku Manager Tim Pengembangan Ekonomi Bank

Indonesia yang telah banyak membimbing dan memberikan kesempatan

serta bantuan kerjasama hingga terselesainya skripsi ini.

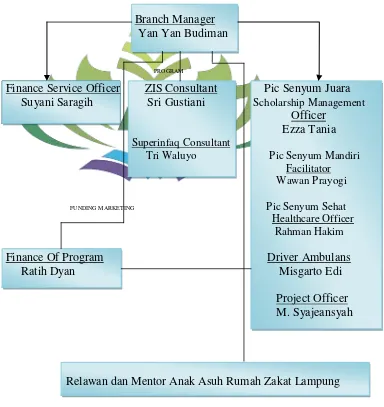

7. Bapak Yan Yan Budiman selaku Branch Manager Rumah Zakat, Tomy

Youngki selaku Kepala Bidang Pendayagunaan Inisiatif Zakat Indonesia,

Suprapto selaku Kepala Bagian Program Daarut Tauhiid terima kasih atas

bantuan kerjasama hingga terselesainya skripsi ini.

8. M. Habibie Suherman terima kasih telah membantu dan menyemangati.

9. Teman-teman seperjuangan “Tia Nurhawa, Ahmad Hid Pratama, Siti Rexa

Riyananda, Sarah edma Putri, dan angkatan tahun 2014 Universitas Islam

Negaeri Raden Intan Lampung khususnya kelas Perbankan Syariah G

terima kasih telah memotivasi.

10.Dan semua pihak yang telah membantu yang tidak bisa disebutkan satu

persatu, semoga kita selalu terikat dalam ukhwah islamiyah.

Akhir kata jika penulis ada kesalahan dan kelalaian dalam penulisan

skripsi ini penulis mohon maaf dan kepada Allah mohon ampun dan

perlindungan-Nya. Semoga karya penulis dapat bermanfaat bagi kita semua.

Bandar Lampung, 10 April 2017

xii

F. Tujuan Penelitian ... 7

G. Manfaat Penelitian ... 8

H. Metodologi Penelitian ... 9

BAB II LANDASAN TEORI A. Bank Indonesia ...15

1. Peranan Bank Indonesia ...15

2. Tujuan Bank Indonesia ...15

3. Tugas Pokok Bank Indonesia ...16

xiii

C. UMKM ...23

1. Pengertian UMKM ...23

2. Prinsip Pemberdayaan UMKM ...25

3. Tujuan UMKM...26

4. Ciri-Ciri UMKM ...26

5. Tantangan Utama UMKM ...27

6. Hambatan-Hambatan Utama UMKM ...28

D. Penelitian Terdahulu ...30

E. Kerangka Berpikir ...34

BAB IIIPENYAJIAN DATA PENELITIAN A. Kantor Perwakilan Wilayah Bank Indonesia Prov Lampung ...36

1. Visi dan Misi BI ...38

2. Tugas Pokok dan Output Satuan Kerja ...39

3. Struktur Organisasi...40

B. Rumah Zakat ...40

1. Visi dan Misi Rumah Zakat ...41

2. Pendirian Rumah Zakat ...41

3. Struktur Organisasi Rumah Zakat ...45

C. IZI (Inisiatif Zakat Indonesia) ...46

1. Visi dan Misi IZI ...46

2. Program-program IZI ...47

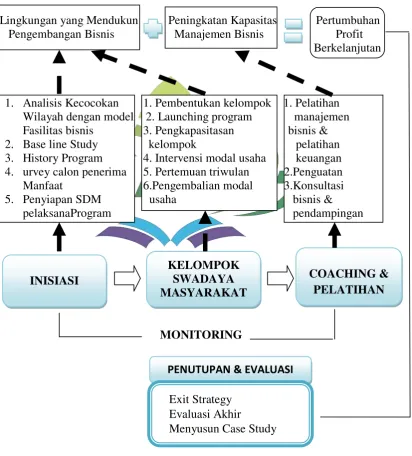

3. Grand Design (Kerangka Program KUMM)...49

4. Stuktur Organisasi IZI ...59

D. Dompet Peduli Umat (DPU) Daarut Tauhiid ...59

1. Visi dan Misi Daarut Tauhiid ...59

2. Program-program Daarut Tauhiid ...60

xiv

dan bankable ...66

1. Kontribusi Bank Indonesia Penguatan UMKM Binaan Rumah Zakat ...66

2. Kontribusi Bank Indonesia Penguatan UMKM Binaan IZI (Inisatif Zakat Indonesia) ...67

3. Kontribusi Bank Indonesia Penguatan UMKM Binaan Daarut Tauhiid ...69

B. Program Lembaga Zakat dalam Membentuk UMKM feasible dan bankable ...70

1. Program Penguatan Rumah Zakat ...70

2. Program Penguatan IZI ...76

3. Program Penguatan Daarut ...81

C. Analisis Program Bank Indonesia dan Lembaga Zakat dalam membentuk UMKM yang Feasible dan Bankable ...84

1. Analisis Program Bank Indonesia dan Lembaga Zakat dalam membentuk UMKM yang Feasible ...84

2. Analisis Program Bank Indonesia dan Lembaga Zakat dalam membentuk UMKM yang Bankable ...87

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...90

B. Saran ...91

xv

DAFTAR TABEL

Tabel Halaman

Tabel 3.1 : Jumlah Tenaga Kerja Rumah Zakat ... 41

Tabel 3.2 : Penerima Manfaat Rumah Zakat ... 42

Tabel 3.3 : Priode Pertama Penerima Manfaat IZI TO SUCCES KUMM ... 49

Tabel 3.4 : Priode Kedua Penerima Manfaat IZI TO SUCCES KUMM ... 51

Tabel 3.5 : Priode Ketiga Penerima Manfaat IZI TO SUCCES KUMM... 54

Tabel 3.7 : Program Desa Ternak Mandiri... 59

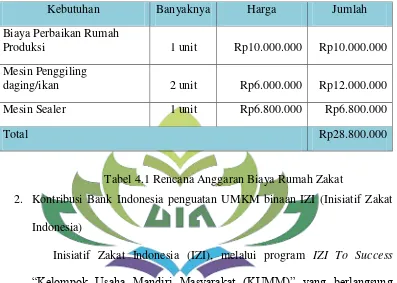

Tabel 4.1 : Anggaran Biaya Rumah Zakat ... 66

Tabel 4.2 : Rencana Anggaran Biaya IZI... 68

xvi

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 : Indikator Untuk Mengukur UMKM yang Bermutu ... 28

Gambar 2.2 : Kerangka Berfikir... 34

Gambar 3.1 : Sruktur Organisasi Bank Indonesia ... 39

Gambar 3.2 : Struktur Organisasi Rumah Zakat Provinsi Lampung ... 44

Gambar 3.3 : Grand Design (Kerangka Program KUMM)... 48

Gambar 3.4 : Struktur Organisasi IZI “Inisiatif Zakat Indonesia” ... 58

Gambar 3.5 : Tahapan Pembentukan Majelis ... 62

Gambar 3.6 : Struktur Majelis-Majelis ... 62

xvii

2. Surat Kesediaan Memberikan Izin Penelitian/Survey.

3. Alat pengumpulan data/wawancara.

4. Photo-poto bukti wawancara dan survey lapangan.

5. Surat Konsultasi.

BAB I PENDAHULUAN

A. Penegasan Judul

Untuk mendapatkan gambaran yang jelas dan terhindar dari kekeliruan

dalam memahami judul yang dimaksud oleh penulis, maka perlu kiranya

judul skripsi ini dijelaskan secara lugas.

Judul skripsi ini adalah “ANALISIS PROGRAM BANK INDONESIA

DAN LEMBAGA ZAKAT DALAM MEMBENTUK UMKM FEASIBLE

DAN BANKABLE (Studi pada: Bank Indonesia dan Lembaga Zakat Lampung)”. Untuk menghindari kesalahpahaman dan memahami maksud judul skripsi, terlebih dahulu diperlukan penegasan terhadap kata-kata judul

yang dianggap perlu sebagai berukut :

1. Analisis

Analisis adalah mengolah data, mengorganisasi data, memecahkannya

dalam unit-unit yang lebih kecil, mencari pola dan tema-tema sama.

2. Bank Indonesia

Bank Indonesia Merupakan Bank Sentral republik Indonesia. Bank

Indonesia mempunyai satu tujuan tunggal yakni mencapai dan menjaga

kestabilan nilai rupiah. Hal ini mengandung dua aspek yakni kestabilan

inflasi; serta kestabilan nilai mata uang rupiah terhadap mata uang negara

lain yang tercermin pada perkembangan nilai tukar.1

3. Lembaga Zakat

Lembaga Zakat adalah lembaga yang mengelola dan menampung dari

harta yang sudah sampai nisab kepada orang kafir dan lainnya tanpa ada

halangan syrak untuk melakukan .

4. UMKM adalah singkatan dari usaha mikro, kecil dan menengah.UMKM

diatur berdasarkan Undang-Undang Nomor 20 tahun 2008 tentang usaha

mikro kecil dan menengah.2

5. Usaha mikro

Usaha Mikro adalah usaha produktif milik orang perorangan dan/ atau

badan usaha perorsangan yang memenuhi kriteria usaha mikro

sebagaimana diatur dalam Undang-Undang ini.3 Usaha mikro adalah usaha

produktif milik perorangan dan/atau badan usaha perorangan yang

memiliki kekayaan bersih (tidak termasuk tanah dan bangunan) paling

banyak Rp. 50.000.000,- (Lima puluh juta rupiah) dan hasil penjualan

tahunan (omzet/tahun) paling banyak Rp. 300.000.000,- (Tiga ratus juta

rupiah).

6. Usaha Kecil

Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang yang dimiliki, dikuasai, atau menjadi

bagian, baik langsung maupun tidak langsung, dari usaha menengah atau

usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud

dalam Undang-Undang ini.4

7. Usaha Menengah

Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai,

atau menjadi bagian, baik langsung maupun tidak langsung, dari usaha

mikro, usaha kecil, atau usaha besar yang memenuhi kriteria usaha

menengah sebagaimana dimaksud dalam Undang-Undang ini5.

8. Forum Zakat

Forum Zakat adalah Lembaga Zakat yang terdiri dari Rumah Zakat,

Daarut Tauhiid, Izi (Inisiatif Zakat Indonesia).

Berdasarkan uraian diatas dapat diperjelas bahwa yang dimaksud dengan

judul skripsi ini adalah suatu penelitian untuk menganalisis Program Bank

Indonesia dan Lembaga Zakat dalam membentuk UMKM feasible dan bankable

(Studi pada: Bank Indonesia dan Lembaga Zakar Lampung).

4Ibid. 5

B. Alasan Memilih Judul

1. Alasan Objektif

a. Karena UMKM adalah kelompok usaha yang dapat menyerap tenaga

kerja lebih banyak dibandingkan dengan usaha besar dan

keberadaannya terbukti mampu bertahan menjadi penggerak

perekonomian, terutama pasca krisis moneter.

b. Permasalahan yang dihadapi oleh UMKM saat ini adalah keterbatasan

pada aspek permodalan. UMKM mengalami kesulitan untuk

mendapatkan pinjaman modal.

2. Alasan Subjektif

a. Permasalahan dalam judul penelitian ini sangat sesuai dengan bidang

keilmuan yang penulis tekuni di Fakustas Ekonomi dan Bisnis Islam

b. Kemudahan dalam memperoleh data dan referensi untuk

mempermudah penulis menyelesaikan penelitian ini.

C. Latar Belakang

Usaha mikro kecil dan menengah (UMKM) merupakan salah satu

kekuatan pendorong terdepan dalam pembangunan ekonomi, berdasarkan

data dari kantor kementrian koperasi dan pada tahun 2011, kontribusi UMKM

terhadap PDB adalah sekitar 57,94 persen sementara pada tahun 2009,

kontribusi UMKM terhadap PDB sekitar 56,53 persen.6 Berdasarkan

informasi kemendag pada tahun 2013 hampir 50 % UMKM yang merupakan

6Badan pengkajian dan pengembangan kebijakan perdagangan, “Analisi Peran Lembaga

Pembiayaan dalam pengembangan UMKM, Pusat Kebijakan Dalam Negeri”. Jurnal Ekonomi,

UMKM sektor pertanian, sedangkan sektor perdagangan 29 persen. Kendati

jumlah UMKM sektor pertanian lebih banyak tapi dalam hal penciptaan PDB

ternyata UMKM sektor perdagangan lebih banyak dari pada sektor

pertanian.7

Tingkat pengangguran dan penyerapan lapangan pekerjaan yang rendah

menyebabkan tingkat kemiskinan masih tinggi. Salah satu cara untuk

meningkatkan lapangan pekerjaan adalah mengembangkan usaha mikro dan

kecil, yang mana merupakan kegiatan padat karya (labor intensive) dan

menyediakan lebih banyak pekerjaan sesuai dengan besarnya modal yang

diinvestasikan di usaha mikro dan kecil tersebut. Pendirian

usaha-usaha mikro dan kecil juga akan meningkatkan pendapatan rakyat dan

urbanisasi. Kemampuan usaha-usaha mikro dan kecil menciptakan

peluang-peluang bekerja dengan biaya rendah sangat cocok dengan karakteristik

negara-negara berkembang yang selalu bermasalah dengan tingginya

pertumbuhan penduduk pertahun.

Hambatan terbesar yang dihadapi UMKM adalah distribusi

produk-produk yang dihasilkan, lemahnya manajemen usaha, serta akses pada

sumber-sumber pembiayaan formal khususnya perbankan. Dengan berbagai

hambatan yang dihadapi oleh UMKM tersebut, maka pemerintah dan

pihak-pihak terkait, semestinya dengan cepat berperan aktif dalam mendorong

7

sektor ini berkembang dengan lebih baik. Salah satu pihak yang diharapkan

mempunyai peranan besar terhadap hal tersebut adalah perbankan syariah.8

UMKM saat ini bersifat feasible hanya saja belum bankable oleh karena

itu UMKM meminjam modal bukan pada perbankan melainkan pada lembaga

lain. Lembaga keuangan makro seperti bank memiliki kendala untuk

melayani kelompok masyarakat yang umumnya pelaku usaha sektor informal.

Usaha yang tidak memiliki standar pencatatan dan laporan keuangannya.

Selain dinilai tidak bankable, bentuk usahanya juga tidak memenuhi kriteria

umum 5c yaitu secara character (karakter) UMKM memiliki kelemahan

dalam profil praktisinya; Secara capacity (kapasitas) segmen masyarakat

usaha ini memiliki latar belakang pendidikan yang relatif rendah; Secara

capital (modal), UMK memiliki modal terlampau rendah dan seringkali tidak

ada pemisahan antara dana usaha dan dana rumah tangga; Secara condition

(kondisi), sustainabillitas usaha dari kelompok UMK sangat sensitif dengan

perubahan ekonomi dan lingkungan usaha; Secara collateral (jaminan),

kelompok UMK umumnya kesulitan menyediakan koleteral dalam

memperoleh akses keuangan.9 3R yaitu Return (hasil yang akan diperoleh),

Repayment (kemampuan membayar) dan Risk (resiko). Kelemahan UMKM

pada pembukuan dan administrasi juga menyebabkan UMKM sulit

mendapatkan akses kredit dari perbankan, keterbatasan ini perlu adanya

8Nova Yanti Maleha, “

Pengambangan Usaha Mikro Kecil Menengah (UMKM) Berbasis

Keuangan Mikro Syariah”. Jurnal Perbankan Syariah, (Januari2016), h. 2.

9

pendampingan agar UMKM dapat membuat laporan keuangan yang

sederhana.

Langkah-langkah strategis yang harus dilakukan adalah untuk

memberikan modal investasi dan modal kerja, memberikan pelatihan dan

keterampilan perbaikan, konsultasi bisnis, meningkatkan kualitas produk,

pasar, jaringan bisnis, dan teknologi agar UMKM dapat menjadi kekuatan

dalam pengentasan kemiskinan, penciptaan lapangan kerja dan kekuatan

dalam meningkatkan pendapatan keluarga.10 Bank Indonesia sebagai

akseletator dan berkontribusi dalam program penguatan UMKM kepada

mustahik (UMKM) binaan Lembaga Zakat yaitu, Rumah Zakat, Daarut

Tahuiid, IZI (Inisiatif Zakat Indonesia) dan memberikan bantuan sosial salah

satunya melalui PSBI (Program Sosial Bank Indonesia, agar dapat

mewujudkan UMKM yang memiliki aspek Legal formal dan Prizinan

UMKM untuk mendapatkan sertifikat halal.

D. Rumusan Masalah

1. Bagaimana program Bank Indonesia dan Lembaga Zakat dalam

membentuk UMKM yang feasible dan bankable ?

2. Bagaimana tahapan-tahapan pencapaian agar dapat mewujudkan program

Bank Indonesia dan Lembaga Zakat dalam membentuk UMKM yang

feasible dan bankable ?

10

Sri Budi Cahyani, “Optimalisasi Peran wakaf dan Pemberdayaan Usaha Mikro Kecil dan

E. Batasan Masalah

Penulis memberikan batasan bahwa dalam melakukan analisis penguatan

UMKM hanya dibatasi di Bank Indonesia Prov Lampung dan UMKM binaan

Lembaga Zakat di Lampung yaitu UMKM kerupuk kemplang binaan Rumah

Zakat, UMKM Ternak Mandiri binaan Daarut Tauhid, UMKM Pengrajin

Tahu danTempe binaan IZI (Inisiatif Zakat Indonesia).

F. Tujuan Penelitian

1. Untuk mengetahui bagaimana program Bank Indonesia dan Lembaga

Zakat dalam membentuk UMKM yang feasible dan bankable.

2. Untuk mengetahui tahapan-tahapan pencapaian agar dapat mewujudkan

program Bank Indonesia dan Lembaga Zakat dalam membentuk UMKM

yang feasible dan bankable.

G. Manfaat Penelitian

Penelitian di harapkan dapat berguna bagi:

1. Bank Indonesia

Meningkatkan kepedulian atau empati sosial Bank Indonesia untuk

berkontribusi dalam membantu memecahkan masalah sosial ekonomi yang

dihadapi masyarakat. Memberikan pemahaman kepada masyarakat bahwa

Bank Indonesia memberikan kontribusi kepada UMKM sebagai bentuk

pengendalian ekonomi yang stabil, salah satunya melalui Program Sosial

pemahaman masyarakat terhadap pelaksanaan tugas dan pencapaian tujuan

Bank Indonesia.

2. Lembaga Zakat

Untuk meningkatkan kepercayaan masyarakat terhadap lembaga

zakat. memberikan pengetahuan kepada masyarakat bahwa Lembaga

Zakat memberikan kontribusi yang nyata sehingga kedepannya tingkat

kepercayaan Zakat, Infaq, Shadaqoh (ZIS) masyarakat dapat meningkat.

3. UMKM

Mendapatkan modal dan pendampingan usaha agar UMKM menjadi

lebih feasible dan bankable serta dapat meningkatkan taraf hidup dan p

H. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

Jenis penelitian ini di analisis dengan menggunakan metode penilitian

kualitatif yang menghasilkan data deskriftif dan tertulis dengan informasi

dengan lembaga yang terlibat dan objek penelitian. Pendekatan ini

merupakan pendekatan ilmiah atau penelitian yang menghasilkan beberapa

temuan yang tidak bisa menggunakan prosedur-prosedur sistematic atau

cara-cara lain dari kuantitatif.

2. Sifat Penelitian

Menurut sifatnya, penelitian ini menggunakan jenis penelitian

lengkap dan akurat dari situasi11 Penelitian deskriptif yang peneliti

maksudkan adalah penelitian yang menggambarkan mekanisme dalam

membahas dan menganalisis program Bank Indonesia dan Lembaga Zakat

dalam membentuk UMKM feasble dan bankable.

3. Populasi dan Sample

a. Populasi adalah wilayah generasi yang terdiri dari subjek dan objek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan ditarik kesimpulan. Maka yang

menjadi populasi dari penelitian ini adalah Bank Indonesia, Lembaga

Zakat dan UMKM binaan Lembaga Zakat Rumah Zakat, IZI, Daarut

Tauhiid Prov Lampung.

b. Sampel dalam penelitian ini adalah Direktur SDM, Wakil atau

Managernya, dalam penelitian ini menggunakan salah satu teknik

Quota Sampling dan purposive sampling. Purposive sampling adalah

teknik pengambilan sampel sumber data dengan pertimbangan atau

tujuan tertentu berdasarkan ciri-ciri khusus yang dimiliki oleh sampel

itu.12 Ciri-ciri khusus yang dimaksud dalam penelitian ini bahwa yang

berhak menjadi sampel adalah Manager Bank Indonesia, Branch

Manager Rumah Zakat, Kepala Bidang Pendayagunaan IZI, Kepala

Bidang Daarut Tauhiid, UMKM binaan Lembaga Zakat Rumah Zakat,

IZI, Daarut Tauhid Prov Lampung.

4. Data dan Sumber Data

a. Data Primer yaitu data yang diperoleh dalam penelitian ini merupakan

data langsung dari sumbernya. Data primer dalam penelitian ini

diperoleh dari lapangan atau lokasi penelitian yaitu Bank Indonesia,

Lembaga Zakat dan UMKM binaan Lembaga zakat Rumah Zakat,

IZI, Daarut Tauhiid Prov Lampung melalui interview.

b. Data Sekunder yaitu data yang didapat dari catatan, buku, dan majalah

berupa laporan, artikel, buku-buku, majalah dari Bank Indonesia dan

Lembaga Zakat Prov Lampung sebagai teori.13

5. Teknik Pengumpulan Data

a. Observasi

Observasi atau pengamatan adalah cara pengambilan data dengan

menggunakan mata tanpa ada pertolongan alat standar lain untuk

keperluan tersebut. Teknik observasi dengan cara penelitian

melibatkan diri pada kegiatan yang dilakukan oleh subjek. Dalam

penelitian ini menulis melakukan observasi secara langsung ke Bank

Indonesia, Lembaga Zakat dan UMKM binaan Lembaga Zakat Prov

Lampung tentang analisis program Bank Indonesia dan Lembaga

Zakat dalam membentuk UMKM feasible dan bankable.

b. Wawancara (Interview)

Wawancara merupakan salah satu bentuk teknik pengumpulan

data yang banyak digunakan dalam penelitian deskriptif kualitatif dan

13

kuantitatif. Dalam penelitian ini dilakukan langsung baik secara

struktur mapun tidak berstruktur dengan mewawancara Manager Bank

Indonesia, Branch Manager Rumah Zakat, Kepala Bidang

Pendayagunaan IZI, Kepala Bidang Daarut Tauhiid, UMKM binaan

Lembaga Zakat Rumah Zakat, IZI, Daarut Tauhid Prov Lampung .

Memberi pernyataan peneliti dari segala dan masalah yang ada dan

menganalisa dan merumuskan hal-hal yang dianggap perlu dan

memenuhi data penelitian.

c. Dokumentasi

Dokumentasi merupakan metode pengumpulan data kualitatif

sejumlah besar fakta dan data tersimpan dalam bahan yang berbentuk

dokumentasi. Studi dokumentasi merupakan pelengkap dari

penggunaan metode observasi dan wawancara dalam penelitian

kualitatif. Pengumpulan data yang dilakukan dengan teknik

dokumentasi yaitu teknik pengumpulan data yang didukung dari data

sekunder yang berkaitan dengan analisis program Bank Indonesia dan

Lembaga Zakat dalam membentuk UMKM feasible dan bankable.

4. Pengolahan data

Setelah data dikumpulkan melalui tahap diatas, peneliti dalam

mengelola datanya menggunakan beberapa metode sebagai berikut:14

14

a. Editing (pemeriksaan data) yaitu mengoreksi apakah data yang

terkumpul sudah cukup lengkap, sudah benar, dan sudah sesuai atau

relevan dengan masalah.

b. Klarifikasi adalah pengelompokan data sesuai dengan jenis dan

penggolongannya setelah diadakan pengecekan.

c. Interprestasi adalah memberikan penafsiran terhadap hasil akhir

presentase yang diperoleh melalui observasi sehingga memudahkan

peneliti untuk menganalisa dan menarik kesimpulan.

5. Analisis Data

Analisis adalah proses mencari dan menyusun secara sistematis data

yang diperoleh dari hasil wawancara, catatan lapangan dan dokumentasi

dengan cara mengorganisasikan data kedalam katagori, menjabarkan

kedalam unit-unit, melakukan sintesa menyusun kedalam pola, memilih

mana yang penting dan yang akan dipelajari, dan membuat kesimpulan

sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Analisis data adalah proses mengorganisasikan dan mengurutkan data

kedalam pola, kategori, dan satuan uraian dasar sehingga dapat ditemukan

tema dan dapat dirumuskan hipotesis kerja seperti yang disarankan oleh

data.15

a. Reduksi Data

Data yang diperoleh ditulis dalam bentuk laporan atau data yang

terperinci. Laporan yang disusun berdasarkan data yang diperoleh

15

direduksi, dirangkum, dipilih hal-hal yang pokok, dan difokuskan pada

hal-hal yang penting.16

b. Penyajian Data

Data yang diperoleh dikategorisasikan menurut pokok

permasalahan dan dibuat dalam bentuk matriks sehingga memudahkan

peneliti untuk melihat pola-pola hubungan satu data dengan data

lainnya.

c. Penyimpulan dan Verifikasi

Kegiatan penyimpulan merupakan langkah lebih lanjut dari

kegiatan reduksi dan penyajian data. Data yang sudah direduksi dan

disajikan secara sistematis akan disimpulkan sementara. Kesimpulan

yang diperoleh pada tahap awal biasanya kurang jelas, tetapi pada

tahap-tahap selanjutnya akan semakin tegas dan memiliki dasar yang

kuat. Kesimpulan pertama perlu diverifikasi.17

d. Kesimpulan Akhir

Kesimpulan akhir diperoleh berdasarkan kesimpulan sementara

yang telah diverifikasi. Kesimpulan final ini diharapkan dapat

diperoleh setelah pengumpulan data selesai.

6. Teknik penulisan serta penyususnan skripsi ini semua berpedoman pada

”Pedoman Penulisan Karya Ilmiah Mahasiswa 2016” yang diterbitkan

BAB II

LANDASAN TEORI

A. Bank Indonesia

1. Peranan Bank Indonesia

Di Indonesia, fungsi Bank Sentral, BI diberikan mandat untuk

mewujudkan dan memelihara stabilitas harga yang salah satu tercermin

dari inflasi yang rendah dan stabil (UU Nomor: 23/1999 Tentang BI yang

kemudian diamandemen menjadi UU Nomor 3/2004 tentang BI ). Artinya,

UU ini mengamanahkan kepada BI untuk mewujudkan tujuan akhir

kebijakan moneter yaitu tingkat inflasi yang rendah dan stabil atau pada

tingkat yang optimal bagi perekonomian. Untuk mencapai tujuan tersebut,

BI bebas menentukan penggunan instrumen-instrumen dalam operasi

kebijakan moneternyaa, kebebasan inilah yang dinamakan independensi

instrumen.

2. Tujuan Bank Indonesia

Undang-Undang No. 23 Tahun 1999 Tentang BI yang kemudian

diamandemen menjadi Undang-Undang No. 3 Tahun 2004 Tentang BI

menjelaskan bahwa BI mempunyai satu tujuan tunggal yaitu mencapai dan

memelihara kestabilan nilai rupiah (Pasal 7 ayat (1) UU No. 3 Tahun

2004). Kestabilan bilai rupiah ini terlihat dari dua aspek, yaitu (1)

kestabilan nilai mata uang (rupiah) terhadap barang dan jasa, (2) kestabilan

nilai mata uang Rupiah terhadap mata uang negara lain, misalnya terhadap

aspek yang kedua tercermin padaperkembangan nilai tukar rupiah terhadap

mata uang negara lain.1

2. Tugas Pokok Bank Indonesia

BI sebagai Bank Sentral di Indonesia memiliki 3 (tiga) tugas utama

anatara lain:

a. Memperkuat fungsi utama

1.) Kebijakan moneter yang kredibel dan konsisten

2.) Kebijakan makroprudensial yang kredibel, produktif dan

surveilance yang kuat dan teruji

3.) Kebijakan, pengawasan, serta penyelenggaraan sistem pembayaran

dan pengelolaan uang yang kredibel dan produktif

b. Proaktif dalam memelopori kerjasama dan kolaborasi

Pendalaman keuangan: KPwDN, Akses Keuangan.

c. Memperkuan Strategic Enablers

Mandat yang jelas, sumber daya manusia, sistem informasi, board

govermance, manajemen risiko dan pengendalian intern, perencanaan

strategi, anggaran dan manajemen kinerja.

1 M. Natsir, “Ekonomi Moneter dan Kebanksentralan”, (Jakarta, Penerbit : Mitra Wacana

3. Visi, Misi dan Nilai-nilai Strategis Bank Indonesia

a. Visi Bank Indonesia

Menjadi lembaga bank sentral yang kredibel dan terbaik di

regional melalui penguatan nilai-nilai strateis yang dimiliki serta

pencapaian inflasi yang rendah dan nilai tukar yan stabil.

b. Misi Bank Indonesia

1.) Menjadi stabilitas nilai rupiah dan menjaga efektivitas transmisi

kebijakan moneter untuk mendorong pertumbuhan ekonomi yang

berkualitas

2.) Mendorong sistem keuangan nasional bekerja secara efektif dan

efesien serta mampu bertahan terhadap gejolak internal dan

eksternal untuk mendukung alokasi sumber pendanaan/pembiayaan

dapat berkontribusi pada pertumbuhan dan stabilitas perekonomian

nasional

3.) Mewujudkan sistem pembayaran yang aman, efesien, dan lancar

yang berkontribusi terhadap perekonomian, stabilitas moneter dan

stabilitas sistem keuangan dengan memperhatikan aspek perluasan

akses dan kepentingan nasional

4.) Meningkatkan dan memelihara organisasi dan SDM Bank

Indonesia yang menjunjung tinggi nilai-nilai strategis dan berbasis

b. Nilai-Nilai Stategis

Nilai-nilai yang menjadi dasar Bank Indonesia, manajemen dan

pegawai untuk bertindak dan atau berprilaku terdiri atas: Trust and

Intregrity - Professionalism-Excellence - Public Interest-Coordination

and Teamwork2

B. Zakat, Infaq, Sedekah

1. Pengertian Zakat, Infaq, Sedekah

a. Pengertian Zakat

Istilah zakat merupakan istilah khusus yang ada dalam agama

islam yang diambil dari bahasa arab yaitu “zakaa” yang berarti

bertambah atau berkembang. Secara istilah syariah, zakat merupakan

kewajiban yang diperintahkan oleh Allah SWT untuk mengeluarkan

harta tertentu kepada pihak tertentu. Jika zakat ditunjukan kepada

seseorang, itu berarti untuk meningkatkan, untuk menjadi lebih baik.

Maka orang berzakat dimaknai orang tersebut diberkahi, tumbuh,

bersih dan baik.

Madhzab Syafi‟i mendefinisikan zakat adalah ungkapan untuk

keluarnya harta atau tumbuh sesuai dengan cara khusus. Sedangkan

menurut Madhzab Hambali mendefinisikan zakat ialah hak yang wajib

(dikeluarkan) dari harta khusus untuk kelompok yang khusus pula.

Surat At-Taubah (9): 103 tentang zakat yaitu:

2

ۗ ْمٍَُن ٌهَكَس َكَت َلََص َّنِإ ۖ ْمٍِْيَهَع ِّمَصََ بٍَِث ْمٍِيِّكَشُتََ ْمٌُُزٍَِّطُت ًخَقَذَص ْمٍِِناَُْمَأ ْهِم ْذُخ

ٌميِهَع ٌعيِمَس ُ َّاللَََّ

Artinya: Ambillah zakat dari sebagian harta mereka, dengan zakat itu

kamu membersihkan dan mensucikan mereka dan mendoalah untuk

mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa

bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui.3

Maksud ayat tersebut bahwa zakat itu membesihkan mereka dari

kekikiran dan cinta yang berlebih-lebihan kepada harta benda, serta

zakat mampu menyuburkan sifat-sifat kebaikan dalam hati mereka dan

memperkembangkan harta mereka. 4

b. Pengertian Infaq

Infaq berasal dari kata Nafaqa (Nun, Fa‟, dan Qaf), yang

mempunyai arti keluar. Kata infaq (yang bahasa Indonesia dituliskan

“infak”) artinya mengeluarkan sesuatu (harta) untuk sesuatu

kepentingan yang baik, maupun kepentingan yang buruk. Sebagai

misal, belanja orang-orang kafir untuk menghalang-halangi jalan

Allah (kebenaran), dalam Quran disebutkan pula istilah infak

Al-Baqarah (1): 3:

ٱ َنُُقِفىُي ْمٍَُٰىْقَسَر بَّمِمََ َح َُٰهَّصنٱ َنُُميِقُيََ ِتْيَغْنٲِث َنُُىِمْؤُي َهيِذَّن

3

Kementrian Agama RI , Al-Quran dan Terjemahnya, (Tanggerang: Penerbit PT. Indah Kiat Pulp & Paper Tbk, 2017), h. 203

4

Artinya: (yaitu) mereka yang beriman kepada yang ghaib, yang

mendirikan shalat, dan menafkahkan sebahagian rezeki yang Kami

anugerahkan kepada mereka.5

Sebagaimana ayat diatas bahwa mereka yang bertaqwa Dan

mereka infaqkan sebagian rizqi yang dikaruniakan kepada mereka.

Itu adalah beberapa sifat-sifat orang-orang bertaqwa yang Allah

Subhanahu wa ta‟ala jelaskan. Allah Subhanahu wa ta‟ala mensifati

mereka dengan aqidah, amalan-amalan bathin dan amalan-amalan

dzahir dan allah akan menganugrahkan kepada mereka rezeki.

c. Pengertian Shadaqah (Sedekah)

Shadaqah (sedekah) berasal dari kata shidq yang berarti benar

dalam arti sejalannya antara perbuatan, ucapan dan keyakinan. Kata

shadaqah berasal dari tiga huruf yaitu sha-dal-qaf, yang bermakna

membantu terwujudnya sesuatu. Kata shadaqah dalam bicara berarti

“benar” dan kata ashdaqa yan ditujukan untuk perempuan berarti “membayar mahar” Menurut Yusuf Qardawi maka shadaqoh dalam

Al-Quran dikaitkan dengan kata-kata memberi, ketakwaan,

membenarkan, kikir dan dusta. Dalam Al-Qur‟an Surat Al-Lail (92):

Artinya: Siapa yang “memberi” dan “bertakwa”, dan membenarkan

adanya pahala yang terbaik, maka Kami sungguh memudahkan

baginya jalan menuju bahagia. Tetapi siapa yang “bakhil” dan lupa

daratan serta mendustakan adanya pahala terbaik, maka kami

mudahkan baginya jalan kemalangan.6

Sebagaimana ayat ditas bahwa orang yang suka berderma,

bertakwa dan membenarkan adanya pahala yang baik dimudahkan

Allah baginya melakukan kebaikan yang membawa kepada

kebahagiaan di akhirat, tetapi orang yang dimudahkan Allah

SWT.Baginya melakukan kejahatan-kejahatan yang membawa kepada

kesengsaraan di akhirat , harta benda tidak akan memberi manfaat

kepadanya.

Dengan demikian, shadaqah bisa diartikan bukti atas “kebenaran”

iman dan “membenarkan” adanya hari pembalasan.

2. Pengertian Amil Zakat

Secara umum, amil zakat sering dipahami sebagian orang atau yang

bertugas membagi-bagi zakat. permasalahan amil sangat penting sebagai

salah satu yang berhak menerima zakat. Secara umum, dari berbagai

pendapat ulama dapat disimpulkan bahwa amil adalah orang yang

ditugaskan pemimpin negara untuk mengambil zakat kemudian disalurkan

kepada yang berhak, sebagaimana yang diperintahkan Allah SWT.

6

Kelompok yang khusus yang diisyaratkan oleh Allah SWT menerima

Zakat dalam Al-Quran surat At-Taubah (9): 60:

ِةبَقِّزنا يِفََ ْمٍُُثُُهُق ِخَفَّنَؤُمْناََ بٍَْيَهَع َهيِهِمبَعْناََ ِهيِكبَسَمْناََ ِءاَزَقُفْهِن ُدبَقَذَّصنا بَمَّوِإ

ٌميِكَح ٌميِهَع ُ َّاللَََّ ۗ ِ َّاللَّ َهِم ًخَضيِزَف ۖ ِميِجَّسنا ِهْثاََ ِ َّاللَّ ِميِجَس يِفََ َهيِمِربَغْناََ

Artinya: Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir,

orang-orang miskin, pengurus-pengurus zakat, para mu’allaf yang dibujuk

hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang,

untuk jalan Allah dan mereka yang sedang dalam perjalanan, sebagai

suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi

Maha Bijaksana.7

Sebagaimana ayat diatas, zakat tersebut adalah berhukum wajib dan

berarti sebuah penunaian hak yang wajib dan terhadap harta yang dimiliki

oleh seseorang. Dan yang berhak menerima zakat adalah orang-orang

fakir, orang-orang miskin, pengurus-pengurus zakat, para mu‟allaf yang

dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang

berhutang, untuk jalan Allah dan mereka yang sedang dalam perjalanan.

Berikut beberapa variasi pendapat ulama dalam mengartikan amil

zakat. Menurut Hafidhuddin, amil zakat adalah mereka yang

melaksanakan segala kegiatan yang berkaitan dengan urusan zakat, mulai

dari proses penghimpunan, penjagaan, pemeliharaan, sampai proses

penditribusiannya, serta tugas pencatatan masuk dan keluarnya dana zakat

tersebut. Sedangkan menurut Abu Bakar al-Hushaini, amil zakat adalah

7

orang yang mendapat tugas dari negara, organisasi, lembaga atau yayasan

untuk mengurusi zakat. atas kerjanya tersebut, seorang amil zakat berhak

mendapat jatah dari uang zakat. Menurut Sayyid Sabiq, amil zakat adalah

orang-orang diangkat oleh penguasa atau wakil penguasa untuk bekerja

mengumpulkan zakat dari orang-orang kaya. Termasuk amil zakat adalah

orang yang bertugas menjaga harta zakat, pengembala hewan ternak zakat

dan juru tulis yang bekerja di kantor amil zakat.

Berdasarkan paparan diatas, jelaslah bahwa syarat agar bisa disebut

sebagai amil zakat adalah: ia harus (1) diangkat dan (2) diberi otoritas oleh

penguasa muslim untuk mengambil zakat dan mendistribusikannya. Maka

panitia-panitia zakat yang ada di berbagai masjid atau sekolah serta

orang-orang yang mengangkan dirinya sebagai amil bukanlah amil secara syar‟i.

Hal ini sesuai dengan istilah amil, karena yang disebut amil adalah pekerja

yan dipekerjakan oleh pihak tertentu serta memiliki kewajiban untuk

mengambil zakat secara paksa dari orang-orang yang menolak untuk

membayar zakat.8

tentang UMKM, Usaha Mikro didefinisikan sebagai: usaha produktif yang

memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang

tersebut. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari

Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam undang-undang tersebut.

Pasal 6 UU No 20 Tahun 2008 tentang UMKM dijelaskan bahwa

Usaha Mikro adalah unit usaha yang memiliki nilai aset paling banyak

Rp50 juta, atau dengan hasil penjualan tahunan paling besar Rp300 juta,

atau dengan hasil penjualan tahunan paling besar Rp300 juta; Usaha Kecil

dengan nilai aset lebih dari Rp50 juta sampai dengan paling banyak Rp500

juta atau memiliki hasil penjualan tahunan lebih dari Rp300 juta hingga

maksimum Rp2,5 miliar. Selain itu, menurut BPS, Usaha Mikro adalah

unit usaha dengan jumlah pekerja tetap hingga 4 orang dan usaha kecil

5-19 orang.10

Ekonomi Islam UMKM merupakan salah satu kegiatan dari usaha

manusia untuk mempertahankan hidupnya dan beribadah, menuju

kesejahteraan sosial. Dalam Al-Qur‟an dijelaskan dalam surah At-Taubah

(9), ayat 105.

10

ِنبَع َّٰنِإ َنَُّدَزُتَسََ ۖ َنُُىِمْؤُمْناََ ًُُنُُسَرََ ْمُكَهَمَع ُ َّاللَّ َِزَيَسَف اُُهَمْعا ِمُقََ ِحَدبٍََّشناََ ِتْيَغْنا ِم

َنُُهَمْعَت ْمُتْىُك بَمِث ْمُكُئِّجَىُيَف

Artinya : dan Katakanlah: "Bekerjalah kamu, maka Allah dan Rasul-Nya

serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan

dikembalikan kepada (Allah) Yang Mengetahui akan yang ghaib dan yang

nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu

kerjakan”.11

M. Quraish Shihab dalam tafsirnya menerangkan bahwa, kata مقَاُهمعا

diartikan katakanlah bekerjalah kamu karena Allah semata dengan aneka

amal shaleh dan bermanfaat, baik untuk diri kamu maupun untuk orang

lain atau masyarakat umum. سف ِزي اللَّ , yang artinya maka Allah akan

melihat, yakni menilai dan memberi ganjaran amal perbuatan kamu. Dan

Rasul-Nya serta orang-orang mukmin akan melihat dan menilainya juga,

kemudian menyesuaikan perlakuan mereka dengan amal-amal kamu itu

dan selanjutnyakamu akan dikembalikan kepada Allah melalui kematian

نَْدَزُتَسََ َّنِا ِمِنبَع لاَُِجْيَغْنا ِحَدبٍَش , artinya, yang Maha Mengetahui yang ghaib

dan yang nyata, lalu diberitahukan kepada kamu sanksi dan ganjaran atas

apa yang telah kamu kerjakan, baik yang nampak ke permukaan maupun

yang kamu sembunyikan dalam hati.12

11

Kementrian Agama RI , Al-Quran dan Terjemahnya, (Tanggerang: Penerbit PT. Indah Kiat Pulp & Paper Tbk, 2017), h. 203

12

.Quraish Shihab, Tafsir Al-Misbah: Pesan, Kesan dan Keserasian Al-Qur’an, (Jakarta:

2. Prinsip Pemberdayaan UMKM

a. Penumbuhan kemandirian, kebersamaan, kewirausahaan Usaha

Mikro, Kecil, dan Menengah untuk berkarya dengan prakarsa sendiri;

b. Perwujudan kebijakan publik yang transparan, akuntabel, dan

berkeadilan;

c. Perkembangan usaha berbasis potensi daerah dan berorientasi pasar

sesuai dengan kompetensi Usaha Mikro, Kecil, Menengah;

d. Peningkatan daya saing Usaha Mikro, Kecil, dan Menengah; dan

e. Penyelenggaraan, perencanaan, pelaksanaan, dan pengendalian secara

terpadu.13

3. Tujuan Pemberdayaan UMKM

c. Mewujudkan struktur perekonomian nasional yang seimbang

berkembang, dan berkeadilan;

d. Menumbuhkan dan mengembangkan kemampuan Usaha, Mikro,

Kecil, dan Menengah menjadi usaha yang tangguh dan mandiri; dan

b. Meningkatkan peran Usaha Mikro, Kecil dan Menengah dalam

pembangunan daerah, penciptakan lapangan kerja, pemerataan

pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dari

kemiskinan.14

4. Ciri-Ciri UMKM

a. Manajemen tergantung pemilik

b. Modal disediakan oleh pemilik sendiri

13

Undang Undang No 20 Tahun 2008 tentang UMKM, BAB III, Pasal (4).

14

c. Skala usaha dan jumlah modal relatif kecil

d. Daerah operasi usaha bersifat lokal

e. Sumber daya manusia yang terlibat terbatas

f. Biasanya berhubungan dengan kebutuhan kehidupan sehari-hari

g. Karyawan ada hubungan kekerabatan emosional, dan

h. Mayoritas karyawan berasal dari kalangan yang tidak mampu secara

ekonomis.

5. Tantangan Utama UMKM

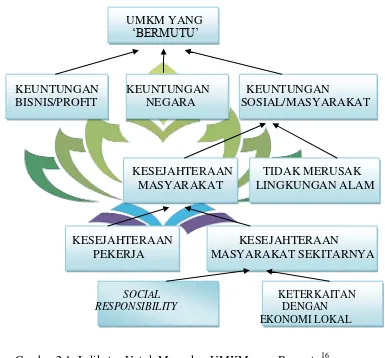

Sebuah UMKM dianggap „bermutu‟ apabila UMKM tersebut tidak

hanya menghasilkan keuntungan bisnis yang tinggi atau meningkat setiap

tahun, tetapi juga memberikan kontribusi positif terhadap

sosial/masyarakat sekitarnya, termasuk tidak merusak lingkungan alam

sekitarnya yang berdampak langsung terhadap kesehatan dan sumber

kehidupan masyarakat sekitarnya, terutama dalam jangka panjang.

Pencemaran air sungai/laut yang merusak kesehatan masyarakat

sekitarnya. Sedangkan yang dimaksud dengan mutu adalah suatu tingkatan

tertentu yang ditetapkan sesuai dengan karakteristiknya untuk memenuhi

persyaratan atau kebutuhan atau harapan tertentu.

Sebuah perusahaan dianggap bermutu apabila perusahaan tersebut

menghasilkan tiga jenis keuntungan, yakni keuntungan bisnis/profit

ditentukan oleh kombinasi yang kompleks dari variabel-variabel berikut:

(a) produktif; (b) efesiensi (yang selanjutnya menentukan harga yang

kemasan; (d) promosi dan reklame; dan (e) pelayanan konsumen (yang

memuaskan atau meningkatkan besarnya keuntungan perusahaan.15 Agar

variabel-variabel tersebut menghasilkan kinerja yanng optimal (misalnya

produktivitas yang tinggi, kualitas produk yang baik, dan pelayanan

konsumen yang memuaskan, diperlukan suatu menejemen dan organisasi

yang solid sebagai berikut;

Gambar 2.1: Indikator Untuk Mengukur UMKM yang Bermutu16

6. Hambatan-Hambatan Utama UMKM

a. Keterbatasan modal kerja maupun investasi

c. Distribusi dan pengadaan bahan baku dan input lainnya

d. Keterbatasan pekerja dengan keahlian tinggi (kualitas SDM rendah)

e. Keterbatasan komunikasi

f. Biaya tinggi akibat prosedur administrasi dan birokrasi yang komplek

khususnya dalam pengurusan izin usaha.

g. Ketidakpastian akibat peraturan dan kebijakansanaan ekonomi yang

tidak jelas dan tidak menentu arahnya.17

h. Lemahnya distribusi produk-produk yang dihasilkan

i. Lemahnya manajemen usaha serta akses pada sumber-sumber

pembiayaan formal khususnya perbankan.

Pelaku UMKM masih berkutat dengan masalah klasik, yakni kerap

dinilai tidak mampu memenuhi syarat perbankan (bankable). Padahal,

secara prospek, banyak UKMM memiliki usaha yang layak untuk

diberikan akses perbankan (feasible)18. Untuk menyusun suatu kelayakan

bisnis suatu usaha harus meliputi:

a. Aspek Teknis dan Teknologi

b. Aspek Pemasaran

c. Aspek Aspek Organisasi dan Manajemen

d. Aspek ekonomi dan keuangan

e. Aspek lingkungan19

f. Aspek legal formal.20

Selain dinilai tidak bankable, bentuk usahanya juga tidak memenuhi

kriteria umum 5c yaitu: secara character, UMKM memiliki kelemahan

dalam profil praktisinya; Secara capacity segmen masyarakat usaha ini

memiliki latar belakang pendidikan yang relatif rendah; Secara capital,

UMK memiliki modal terlampau rendah dan seringkali tidak ada

pemisahan antara dana usaha dan dana rumah tangga; Secara condition,

sustainabillitas usaha dari kelompok UMK sangat sensitif dengan

perubahan ekonomi dan lingkungan usaha; Secara collateral, kelompok

UMK umumnya kesulitan menyediakan koleteral dalam memperoleh

akses keuangan.

D. Penelitian Terdahulu

Sri Budi Cantika Yuli21 yang berjudul Optimalisasi Peran Wakaf dalam

Pemberdayaan Usaha Mikro, Kecil dan Menengah (UMKM) dengan hasil

penelitian Peran Lembaga Keuangan Publik Islam yang mengelola zakat,

Infaq Shodaqoh dan (ZIS) dan Wakaf di kesejahteraan masyarakat Indonesia

tidak optimal, sedangkan potensi ZIS dan Wakaf mungkin eksekusi. Usaha

Mikro, Kecil dan Menengah (UMKM) dapat menjadi kekuatan di dalam

pengentasan kemiskinan, penciptaan lapangan kerja dan menjadi kekuatan di

dalam meningkatkan pendapatan keluarga. Dana wakaf uang dapat

diinvestasikan dan disalurkan untuk memberdayakan masyarakat kecil

20Abdullah, M. Ma‟ruf, “Studi Kelayakan Bisnis”. (Yogyakarta, Penerbit: Aswaja

Pressindo, 2017). h. 21

21

melalui micro finance dan pendampingan usaha. Bantuan keuangan mikro ini

didampingi oleh tenaga pendamping yang akan memberikan konsultasi

kepada penerima kredit mikro agar dapat pengetahuan cara berusaha dan

berbisnis dengan baik. Dengan pemberian modal dan bantuan manajemen

perlahan-lahan masyarakat miskin dapat terangkat derajatnya melalui usaha

mikro yang pada akhirnya mampu hidup layak dan sejahtera.

Ririn Wijayanti22 yang berjudul Analisis Implementasi Pemberdayaan

Mikro (Studi pada Lembaga Zakat Infaq dan Shadaqoh Muhammadiah

(LAZIZNU) Kabupaten Malang dengan hasil UMKM merupakan salah satu

pelaku kunci proses pembangunan nasional yang telah terbukti mampu hidup

dan berkembang di masa krisis melanda Indonesia. Masalah umum yang

dihadapi UMKM adalah adanya keterbatasan sumber permodalan financial

serta sumber daya manusia (SDM). Hal ini dikarenakan UMKM di Indonesia

sebagian besar tumbuh secara tradisional dan merupakan usaha yang turun

menurun. Keterbatasan tersebut juga mencangkup pendidikan formal

maupun pengetahuan dan keterampilan, sehingga manajemen pengelolaan

UMKM sangat praktis dan sederhana yang pada akhirnya akan sulit untuk

berkembang dengan optimal. Sudah sewajarnya lembaga syariah melakukan

reorientasi ke sektor riil dengan memfokuskan pemberdayaan kepada

pengusaha UMKM yang salah satunya yaitu melalui lembaga Zakat Infaq dan

Shadaqah (LAZIS).

22Ririn Wijayanti, “Analisis Implementasi Pemberdayaan Usaha Mikro “Studi pada

Haryadi23 yang berjudul Profil dan Permasalahan UMKM di Provinsi

Jambi dengan hasil bahwa Ada beberapa faktor penghambat berkembangnya

UMKM (Usaha Mikro, Kecil dan Menengah) antara lain kurangnya modal

dan kemampuan manajerial yang rendah. Meskipun permintaan atas usaha

mereka meningkat karena terkendala dana maka sering kali tidak bisa untuk

memenuhi permintaan. Hal ini disebabkan karena keterbatasan kemampuan

untuk mendapatkan informasi tentang tata cara mendapatkan dana dan

keterbasan kemampuan dalam membuat usulan untuk mendapatkan dana.

Kebanyakan usaha skala kecil dalam menjalankan usaha tanpa adanya

perencanaan, pengendalian maupun juga evalusi kegiatan usaha.

Sudaryanto, Ragimun dan Rahma Rina Wijayanti,24 yang berjudul

Strategi Pemberdayaan UMKM Menghadapi Pasar Bebas Asean dengan

hasil keberadaan UMKM tidak dapat diragukan karena terbukti mampu

bertahan dan menjadi penggerak ekonomi, terutama setelah krisis ekonomi.

Di sisi lain, UKM juga menghadapi banyak masalah, yaitu keterbatasan

modal kerja, sumber daya manusia yang rendah, dan kurang cakapnya

penguasaan ilmu pengetahuan dan teknologi Kendala lain yang dihadapi oleh

UKM adalah hubungan dengan prospek bisnis yang kurang jelas dan visi

perencanaan dan misi yang belum stabil. Pemberian informasi dan jaringan

pasar, kemudahan akses pendanaan dan pendampingan serta peningkatan

kapasitas teknologi informasi merupakan beberapa strategi peningkatan daya

23Haryadi, “Profil dan Permasalahan UMKM di Provinsi Jambi”

. Jurnal Ekonomi dan Bisnis, h.1-62.

24Sudaryanto, Ragimun dan Rahma Rina Wijayanti, “Strategi pemberdayaan UMKM

saing UMKM Indonesia.. Strategi untuk mengembangkan Usaha Mikro,

Kecil, dan Menengah (UMKM) di Indonesia tidak terlepas dari dukungan

perbankan dalam penyaluran kredit. Saat ini skim kredit yang sangat familiar

di masyarakat adalah Kredit Usaha Rakyat (KUR), yang khusus

diperuntukkan bagi UMKM dengan kategori usaha layak, tanpa agunan.

Selain itu penguatan lembaga pendamping UMKM dapat dilakukan melalui

kemudahan akses serta peningkatan capacity building dalam bentuk pelatihan

dan kegiatan penelitian yang menunjang pemberian kredit kepada UMKM

Pusat Pengembangan UMKM berbasis IT dianggap mampu mendorong

pertumbuhan dan perkembangan usaha mikro, kecil, dan menengah di era

teknologi informasi saat ini.

Nova Yanti Maleha25 yang berjudul Pengembangan Usaha Mikro Kecil

Menengah (UMKM) Berbasis Keuangan Mikro Syariah dengan hasil Upaya

pengentasan kemiskinan dapat dilakukan antara lain dengan memutus mata

rantai kemiskinan itu sendiri, diantaranya adalah dengan pemberian akses

yang luas terhadap sumbersumber pembiayaan bagi Usaha Mikro Kecil

Menengah (UMKM) yang dilakukan oleh lembagalembaga keuangan

perbankan maupun lembaga keuangan mikro.

Penelitian saya yang berjudul “ANALISIS PROGRAM BANK INDONESIA

DAN LEMBAGA ZAKAT DALAM MEMBENTUK UMKM FISIABLE DAN

BANKABLE (Studi pada: Bank Indonesia dan Lembaga Zakat Lampung)”

dengan hasil penelitian yaitu rencana program Bank Indonesia dan Lembaga

25

Zakat Rumah Zakat, Daarut Tauhiid, Inisiatif Zakat Indonesia berkontribusi

memperkuat UMKM menjadi feasible dan bankable dengan tujuan utama

yaitu menciptakan UMKM yang mandiri. Memperkuat UMKM menjadi

feasible dengan beberapa aspek yaitu aspek teknis dan teknologi, aspek

marketing, aspek organisasi dan manajemen, aspek ekonomi keuangan, aspek

lingkungan, aspek legal formal dan memperkuat UMKM menjadi bankable

dilihat dari beberapa kriteria yaitu charakter (karakter), capacity (kemampuan

manajemen), capital (modal), collateral (jaminan), condition (keadaan

bisnis). Apabila feasible dan bankable terpenuhi maka UMKM berhasil

dilihat dari kemampuan usaha dan kesiapan dalam menjalankan usaha

menjadi mandiri.

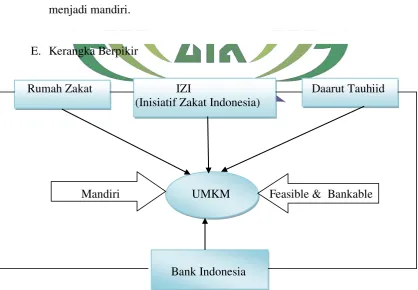

E. Kerangka Berpikir

Rumah Zakat IZI Daarut Tauhiid

(Inisiatif Zakat Indonesia)

Mandiri UMKM Feasible & Bankable

Bank Indonesia

Gambar 2.2 Kerangka Berfikir

Dari kerangka fikir diatas menunjukan bahwa Rumah Zakat, IZI (Inisiatif

membentuk UMKM yaitu agar UMKM mandiri. Bank Indonesia sebagai

akselerator dimana berkontribusi membentuk UMKM melalui Lembaga

Zakat untuk memperkuat UMKM menjadi feasible dan bankable. Rumah

Zakat memiliki binaan usaha penerima manfaat yang dikategorikan mustahik

yaitu kerupuk kemplang di Sukaraja, IZI memiliki binaan penerima manfaat

yaitu pengrajin tempe/tahu di Gunung Sulah, dan Daarut Tauhid memilki

binaan usaha penerima manfaat yaitu Desa Ternak Mandiri di Natar.

Lembaga Zakat dalam membina para penerima zakat dengan 2 tahun lamanya

dan memilki program yang telah dilaksanakan yaitu pelatihan dan

pendampingan. Bank Indonesia memiliki rencana program yaitu memperkuat

BAB III

LAPORAN HASIL PENELITIAN

A. Kantor Perwakilan Wilayah Bank Indonesia Provinsi Lampung

Untuk menjalankan fungsi Bank Indonesia baik berdasarkan status dan

kedudukan, visi, misi dan sasaran strategis, tujuan dan tugas serta

akuntabilitasnya Bank Indonesia membangun jaringan kantor di dalam negeri

yang disebut dengan Kantor Perwakilan Wilayah Bank Indonesia (KPw BI)

sebanyak 31 kantor di tingkat provinsi, salah satunya di Provinsi Lampung

yaitu KPw Bank Indonesia Provinsi Lampung.

Gedung utama Kantor Perwakilan Wilayah Bank Indonesia Provinsi

Lampung yang dahulu disebut Bank Indonesia Cabang Teluk Betung,

pertama kali dibangun pada bulan Juli tahun 1959 dan selesai bulan Juli 1961

diatas sebidang lahan bekas Kantor Pendidikan Agama, Pengadilan Agama

dan Kantor Agraria. Pemilihan Teluk Betung sebagai letak gedung Bank

Indonesia diperkirakan karena kota Teluk Betung merupakan daerah pusat

pemerintahan Provinsi Lampung yang saat itu masih berupa Karedidenan

dibawah Provinsi Sumatera Selatan.

Operasional dan gedung Bank Indonesia Bandar Lampung secara

bersamaan diresmikan pada tanggal 2 Desember 1961 oleh I Nyoman Moena

sekaligus menjabat sebagai pimpinan cabang yang pertama sebutan Bank

Indonesia pada saat itu disebut kantor cabang Teluk Betung yang merupakan

Pada saat pertama kali beroperasi kantor cabang Bank Indonesia Teluk

Betung memiliki satu orang pemimpin Cabang Bank Indonesia dan delapan

pegawai dengan tugas di bidang sistem pembayaran, antara lain melayani

transaksi keuangan pemerintah. Pada tahun 1964 ketika Provinsi Lampung

diresmikan, Bank Indonesia juga turut berperan dalam melayani transaksi

aliran dana untuk pembangunan di Provinsi Lampung. Status kantor cabang

telah beberapa kali mengalami perubahan yaitu pada tanggal 2 Desember

1961 merupakan kantor cabang kelas IV kemudian pada tanggal 1964

menjadi kantor cabang kelas III dan pada tahun 1990 berubah menjadi KBI

kelas II. Pada tahun 1996, kantor Bank Indonesia Bandar Lampung berada di

bawah koordinator kantor Bank Indonesia Bandung sebagai koordinator

hingga tahun 2007, dan pada tahun 2007 hingga saat ini berada di bawah

koordinasi Kantor Bank Indonesia Palembang (KBI kelas I).

Sejalan dengan meningkatnya aktivitas KBI Bandar Lampung dan daya

tampung gedung kantor yang kurang memadai maka sejak tahun 2010

dimulailah pembangunan gedung baru Kantor Bank Indonesia Bandar

Lampung yang menggunakan lahan kosong di lingkungan gedung lama

dengan luas lahan total 13.819 meter persegi. Pembangunan gedung berlantai

4 seluas 11.700 meter persegi ini ditandai dengan peresmian pelaksanaan

gedung pada tanggal 19 Februari 2010 oleh Gubernur Lampung, Sjahroedin

ZP dan Deputi Gubernur Bank Indonesia, Ardhayadi Mitroatmodjo.

1. Visi dan Misi Kantor Perwakilan Wilayah Bank Indonesia Provinsi

Lampung.

Sebagai salah satu kantor perwakilan dari 31 kantor perwakilan yang

ada di tingkat Provinsi, KPw Bank Indonesia Provinsi Lampung sebagai

jaringan kantor Bank Indonesia memiliki Visi dan Misi tersendiri.

a. Visi Kantor Perwakilan Wilayah Bank Indonesia Provinsi Lampung.

Visi Kantor Perwakilan Wilayah Bank Indonesia Provinsi

Lampung adalah menjadi Kantor Perwakilan Bank Indonesia yang

dapat dipercaya di daerah melalui peningkatan peran dalam

menjalankan tugas-tugas Bank Indonesia yang diberikan.

b. Misi Kantor Perwakilan Wilayah Bank Indonesia Provinsi Lampung.

Misi Kantor Perwakilan Wilayah Bank Indonesia Provinsi

Lampung yaitu mendukung pencapaian kebijakan Bank Indonesia di

bidang moneter, perbankan dan sistem pembayaran secara efisien dan

optimal serta memberikan saran kepada Pemda dan lembaga terkait

lainnya di daerah dalam rangka mendukung pembangunan ekonomi

daerah.

2. Tugas Pokok dan Output Satuan Kerja

Tugas pokok dan output satuan kerja Kantor Perwakilan WilayahBank

Indonesia Provinsi Lampung adalah sebagai berikut :

a. Memberikan masukan kepada kantor pusat tentang kondisi ekonomi

dan keuangan daerah di wilayah kerjanya. Output berupa data profil

wilayah dan zona, database perekonomian daerah termasuk Statistik

Ekonomi dan Keuangan Daerah (SEKDA), hasil survey.

b. Melaksanakan kegiatan operasional sistem pembayaran tunai dan/atau

non tunai sesuai kebutuhan ekonomi daerah di wilayah kerjanya.

Output berupa layanan perkasan, rencana distribusi uang, modal kerja,

laporan hasil survey sistem pembayaran, perhitungan hasil kliring.

c. Melaksanakan pengawasan terhadap perbankan di wilayah kerjanya.

Output berupa profil bank umum dan Bank Perkreditan Rakyat (BPR),

pelaksanaan sosialisasi, lampiran hasil penelitian laporan bulanan

bank umum (LBU).

d. Memberikan saran kepada pemerintah daerah mengenai kebijakan

ekonomi daerah, yang didukung dengan penyediaan informasi

berdasarkan hasil kajian yang akurat. Output berupa data profil usaha

mikro, kecil, dan menengah (UMKM) , kajian ekonomi regional,

hasil survey, hasil kajian/penelitian/laporan lainnya, kajian yang

sesuai dengan isu terkini di daerah.

e. Mengelola sumber daya internal yang dibutuhkan sebagai faktor

pendukung terlaksananya fungsi-fungsi utama. Output berupa sumber

3. Struktur Organisasi

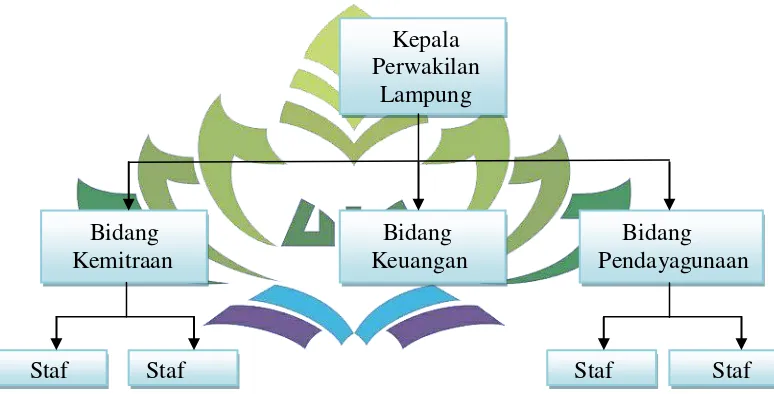

Gambar 3.1 Struktur Organisasi KPw Bank Indonesia Provinsi Lampung1

B. Rumah Zakat

Rumah Zakat adalah Lembaga Amil Zakat Nasional yang bertempat di Jl.

Jend. Sudirman, No. 59 Bandar Lampung-Indonesia, Telp. 0721-255813 telah

memiliki legitimasi melalui aspek legal formal sebagai berikut:

Akta Notaris : Irma Rachmawati, SH No. 17 Tanggal 25 Oktober 2005

LAZNAS : 42 tahun 2007, 421 tahun 2015

Izin Domisili : 19/DM/VIII/2001

NPWP : 02.083.957.7-424.000

Keputusan Menkumham RI No. C-1490.HT.01.02.TH 2006

1