ANALISIS PERSEPSI KETERLIBATAN PEMAKAI SISTEM DAN DUKUNGAN MANAJEMEN TERHADAP KINERJA SISTEM

INFORMASI AKUNTANSI

(Studi Kasus pada KJKS BMT BIMA Magelang)

SKRIPSI

Oleh:

Fransisca Nur Sari Dewi NIM: 102114004

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PERSEPSI KETERLIBATAN PEMAKAI SISTEM DAN DUKUNGAN MANAJEMEN TERHADAP KINERJA SISTEM INFORMASI

AKUNTANSI

(Studi Kasus pada KJKS BMT BIMA Magelang)

SKRIPSI

Oleh:

Fransisca Nur Sari Dewi NIM: 102114004

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO

“Sesuatu mungkin mendatangi mereka yang mau menunggu, namun hanya didapatkan oleh mereka yang bersemangat mengerjakan”

Lincoln-v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS PERSEPSI KETERLIBATAN PEMAKAI SISTEM DAN DUKUNGAN

MANAJEMEN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI Dan dimajukan untuk diuji pada tanggal 21 Agustus 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak mendapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau menitu tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas bata saya terima.

Yogyakarta, 6 Agustus 2014 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Fransisca Nur Sari Dewi

Nomor Mahasiswa : 102114004

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PERSEPSI KETERLIBATAN PEMAKAI SISTEM DAN DUKUNGAN MANAJEMEN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI

(Studi Kasus Pada KJKS BMT BIMA Magelang)

Dengan demikian saya memberikan kepada perpustakaan Universita Sanata Dharma hak untuk menyimpang, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 6 Agustus 2014

Yang menyatakan

vii

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa atas segala

rahmat dan hidayah-Nya, sehingga penyusunan skripsi dengan judul “Analisis

Persepsi Keterlibatan Pemakai Sistem dan Dukungan Manajemen Terhadap Kinerja Sistem Informasi Akuntansi (Studi Kasus Pada KJKS BMT BIMA Magelang)”, dapat terselesaikan tanpa suatu kendala apapun.

Adapun maksud dan tujuan penyusunan skripsi ini adalah untuk memenuhi

sebagian persyaratan agar memperoleh gelas Sarjana Ekonomi Jurusan Akuntansi

pada Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi ini penulis banyak menerima bantuan serta dorongan

dari berbagai pihak sehingga dapat menyelesaikan skripsi dengan tepat waktu. Dan

pada kesempatan ini penulis mengucapkan banyak terima kasih kepada semua pihak

yang telah membantu sehingga dapat terselesaikannya skripsi ini. Ucapan terima

kasih yang sebesar-besarnya kepada orang tua tercinta yang telah memberikan kasih

sayang, perhatian, dorongan, doa baik moril maupun material terhadap penulis.

Selain itu, penulis juga ingin menyampaikan terima kasih yang tak terhingga

kepada bapak Antonius Diksa Kuntara, S.E., MFA., QIA selaku pembimbing, yang

telah banyak membantu memberikan saran, ide-ide serta meluangkan waktunya untuk

memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.

Di samping itu, ucapan terima kasih yang sebesar-besarnya juga diucapkan

viii

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma Yogyakarta.

2. Dr. Herry Maridjo, M.Si. selaku dekan Fakultas Ekonomi Universitas Sanata

Dharma Yogyakarta.

3. Drs. Yohanes Pembaptis Supardiyono, MSi., Ak., QIA., C.A. selaku Dosen

Pembimbing Akademik Fakultas Ekonomi Universitas Sanata Dharma.

4. Antonius Diksa Kuntara, S.E., MFA., QIA. selaku dosen pembimbing skripsi.

5. Dr. FA. Joko Siswanto, M.M., Ak., QIA., C.A. dan Ilsa Haruti Suryandari,

S.E., S.IP., M.Sc., Akt., C.A. selaku dewan penguji.

6. Seluruh manajer dan karyawan KJKS BMT BIMA Magelang yang telah

membantu penulis dalam mengumpulkan data yang diperlukan.

7. Keluarga tercinta kedua orang tua saya Agnes Maria Nurwiwaha dan Ignatius

Dodik Sutrasno serta kakak, adik, saudara-saudaraku yang lain yang telah

banyak memberikan kasih sayang, doa, dan semangat yang tak terhingga.

8. Aji Wicaksono yang telah membantu, menemani, dan memberikan semangat

dan kasih sayangnya kepada penulis selama ini.

9. Aji Dwi Sasongko aka Kojek yang selama beberapa bulan telah

meminjamkan laptopnya sehingga penulis dapat menyusun skripsi ini.

10.Sahabat-sahabat seperjuangan Theresia Haloho, Chafifah R.A., Daning

Lusdiani yang selalu membantu dalam penyusunan skripsi ini.

11.Semua teman-teman seperjuangan AKT48 angkatan 2010, terima kasih telah

ix

12.Serta semua pihak yang tidak dapat penulis sebutkan satu per satu, terima

kasih bantuan, nasehat, dorongan, dan juga partisipasinya dalam penyusunan

skripsi ini. Semoga Tuhan Yang Maha Esa membalas kebaikan kalian semua.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta pengetahuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna.

Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang

mengarahkan kepada kebaikan dan kesempurnaan skripsi ini.

Akhir kata semoga skripsi ini dapat memberikan energi positif bagi penulis

khususnya serta pembaca pada umumnya. Penulis mengucapkan terima kasih untuk

semuanya dan penulis berharap semoga Tuhan YME memberikan rahmat dan

hidayah-Nya serta membalas amal baik kita semua. Amin.

Yogyakarta, 6 Agustus 2014

Penulis,

x

DAFTAR ISI

Halaman

HALAMAN JUDUL………. i

HALAMAN PERSETUJUAN PEMBIMBING……….. ii

HALAMAN PENGESAHAN……….. iii

MOTTO………. iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS……… v

HALAMAN PERSETUJUAN PUBLIKASI……….. vi

HALAMAN KATA PENGANTAR….………... vii

HALAMAN DAFTAR ISI.……….. x

HALAMAN DAFTAR TABEL……….………...….. ….. xvi

HALAMAN DAFTAR GAMBAR…..……… xviii

HALAMAN DAFTAR LAMPIRAN………..………. xix

ABSTRAK ……… xx

ABSTRACT……… xxi

BAB 1 PENDAHULUAN A. Latar Belakang Penelitian………... 1

B. Rumusan Masalah……… 4

C. Tujuan Penelitian………. 4

D. Manfaat Penelitian……….. 5

xi

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS

A. Landasan Teori dan Penelitian Terdahulu……….………. 7

1. Pengertian Koperasi Jasa Keuangan Syariah Baitul Maal Tamwil (KJKS BMT) ………..………. 7

2. Unsur dalam KJKS BMT ……… 8

3. Prinsip Dasar KJKS ………. 9

4. Prinsip-Prinsip Syariah……….. 11

5. Perbedaan KJKS dan Koperasi Konvensional …………. 12

6. Pengertian dan faktor yang Mempengaruhi Persepsi…… 13

7. Sistem Informasi Akuntansi……….. 15

8. Fungsi Sistem Informasi Akuntansi…..……… 16

9. Kelompok Informasi Akuntansi……… 18

10.Pengembangan Sistem………... 19

a. Analisis Sistem (System Analysis) ………. 20

b. Perancangan Sistem (System Design) ……… 22

c. Implementasi Sistem (System Implementation) ….... 23

d. Operasi dan Perawatan Sistem ……… 24

11.Kinerja Sistem Informasi Akuntansi………. 25

12.Mengukur Kinerja Sistem Informasi………. 25

a. Kepuasan Pemakai Sistem Informasi ………. 25

xii

13.Faktor Yang Mempengaruhi Kinerja Sistem …………... 26

a. Keterlibatan Pemakai Sistem ………. 28

b. Dukungan Manajemen Puncak ………... 33

14.Tinjauan Peneliti Terdahulu ………. 35

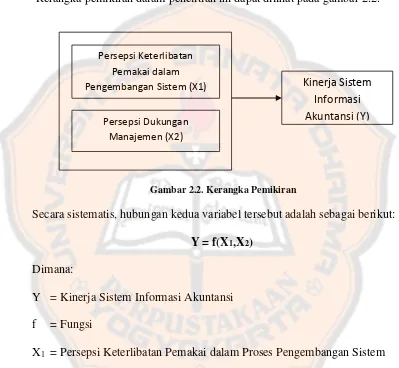

B. Kerangka Konseptual Penelitian……… 37

C. Pengembangan Hipotesis Penelitian………... 37

Pengaruh Persepsi Keterlibatan Pemakai Sistem (X1) Terhadap Kinerja Sistem Informasi Akuntansi……...………. 37

Pengaruh Persepsi Dukungan Manajemen Puncak (X2) Terhadap Kinerja Sistem Informasi Akuntansi………. 39

BAB III METODE PENELITIAN A. Jenis Penelitian……….. 42

B. Tempat dan Waktu Penelitian………... 42

C. Populasi dan Sampel Penelitian……….. 42

D. Teknik Pengumpulan Data………. 43

E. Definisi dan Operasional Variabel Penelitian………. 45

1. Definisi Variabel Penelitian……… 45

a. Variabel Independen (Variabel Bebas)………... 45

1) Persepsi Keterlibatan Pemakai Sistem ………. 45

2) Persepsi Dukungan Manajemen ……….……….. 47

xiii

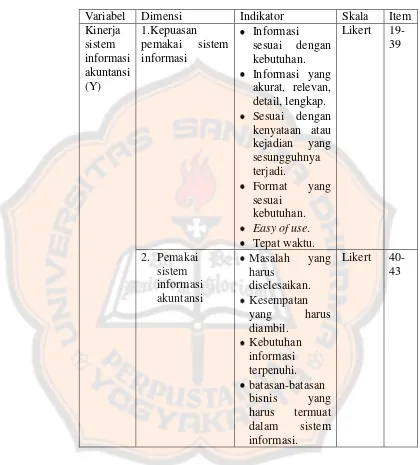

2. Operasional Variabel Penelitian……….. 50

F. Analisis Data dan Pengujian Hipotesis……… 53

1. Analisis Data………... 53

2. Uji Validitas dan Uji Reliabilitas………. 56

a. Uji Validitas……… 56

b. Uji Relibilitas……….. 57

3. Uji Asumsi Klasik………... 58

a. Uji Normalitas………. 58

b. Uji Multikolonieritas………... 59

c. Uji Heterokedatisitas……….. 60

d. Uji Autokorelasi……….. 62

4. Pengujian Hipotesis………. 63

a. Uji Parsial (Uji-t)………. 64

b. Uji Simultan (Uji-F)……… 65

c. Uji Koefisien Determinan………... 66

BAB IV GAMBARAN UMUM OBYEK PENELITIAN A. Sejarah, Visi, dan Misi Perusahaan...……… 67

B. Wilayah Pelayanan KJKS BMT BIMA ……… 68

C. Aktivitas Perusahaan………. 69

D. Struktur Organisasi Perusahaan………..……….. 71

xiv

BAB V ANALISIS DAN PEMBAHASAN

A. Deskripsi Responden……….. 75

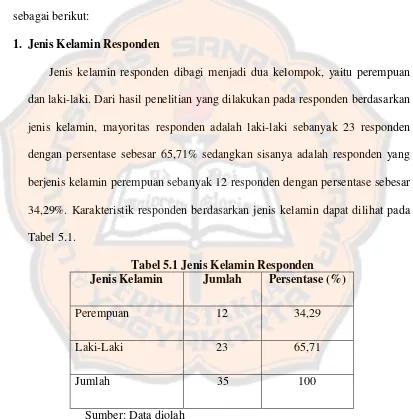

1. Jenis Kelamin Responden……….………….. 76

2. Umur Responden………. 76

3. Jabatan Responden……….. 77

4. Lama Bekerja Responden………... 78

5. Pendidikan Responden……… 79

B. Faktor- faktor Yang Berpengaruh Terhadap Kinerja Sistem Informasi Akuntansi………. 80

1. Persepsi Keterlibatan Pemakai Sistem………... 80

a. Hubungan……… 80

b. Wawasan………. 81

c. Tanggungjawab………... 82

d. Waktu………. 83

e. Keinginan Pemakai………. 84

f. Nilai, Kepuasan, Kepercayaan, Dukungan Manajemen.... 85

g. Biaya………..… 87

2. Dukungan Manajemen Puncak……….. 87

3. Kinerja Sistem Informasi Akuntansi………... 89

a. Kepuasan Pemakai Sistem Informasi……….... 89

b. Pemakai Sistem Informasi Akuntansi………..…. 91

xv

1. Persepsi Keterlibatan Pemakai Sistem………..….…... 93

2. Persepsi Dukungan Manajemen ……...…..…………..…… 94

3. Kinerja Sistem Informasi Akuntansi………..…... 95

D. Hasil Uji Kualitas Data……….. 96

1. Uji Validitas………... 96

2. Uji Reliabilitas……….. 99

E. Uji Asumsi Klasik……….… 101

1. Uji Normalitas……….…. 101

2. Uji Multikolinieritas……….……. 103

3. Uji Heterokedatisitas………..……... 104

4. Uji Autokorelasi……….………...……. 105

F. Hasil Pengujian Hipotesis………..………... 106

1. Uji Parsial (Uji Statistik T)……….………..… 107

2. Uji Simultan (Uji F)………. 109

3. Uji Koefisien Determinan……… 110

BAB VI KESIMPULAN DAN SARAN A. Kesimpulan……….………... 112

B. Saran………..……….. 113

C. Keterbatasan Penelitian……… 113

DAFTAR PUSAKA……….... 114

xvi

DAFTAR TABEL

No Judul Tabel Hal

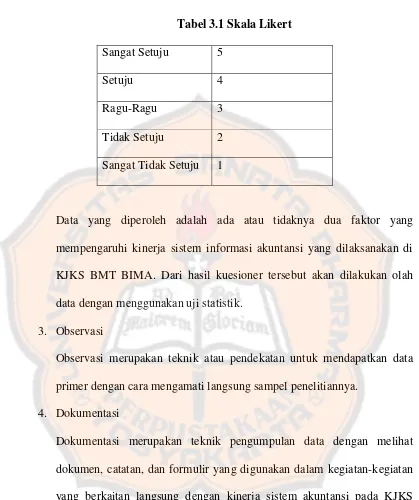

3.1 Skala Likert…………..………...…… 44

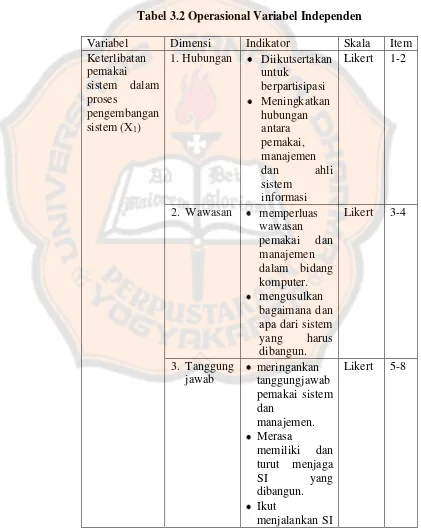

3.2 Operasional Variabel Independen……….. 50

3.3 Operasional Variabel Independen………,,……… 52

5.1 Jenis Kelamin Responden………... 76

5.2 Umur Responden……… 77

5.3 Jabatan Responden………. 78

5.4 Lama Bekerja Responden………... 79

5.5 Pendidikan Responden………... 79

5.6 Dimensi Hubungan………. 80

5.7 Dimensi Wawasan……….. 81

5.8 Dimensi Tanggung Jawab……… 83

5.9 Dimensi Waktu……… 84

5.10 Dimensi Keinginan Pemakai………... 85

5.11 Dimensi Nilai Kepuasan, Kepercayaan, Dukungan Manajemen…. 86 5.12 Dimensi Biaya………. 87

xvii

5.14 Dimensi Kepuasan Pemakai Sistem Informasi…….…..…………. 90

5.15 Dimensi Pemakai Sistem Informasi Akuntansi………... 92

5.16 Hasil Perhitungan dan Penilaian Kuesioner Variabel Keterlibatan Pemakai Sistem (X1)………..…. 93

5.17 Hasil Perhitungan dan Penilaian Kuesioner Variabel Dukungan Manajemen X2)……….………..………... 94

5.18 Hasil Perhitungan dan Penialai Kuesioner Variabel Kinerja Sistem Informasi Akuntansi (Y)……….… 95

5.19 Hasil Uji Validitas Keterlibatan Pemakai Sistem………... 97

5.20 Hasil Uji Validitas Dukungan Manajemen ……...……….... 98

5.21 Hasil Uji Validitas Kinerja Sistem Informasi Akuntansi………... 98

5.22 Hasil Uji Reliabilitas Keterlibatan Pemakai Sistem………... 100

5.23 Hasil Uji Reliabilitas Dukungan Manajemen ……… 100

5.24 Hasil Uji Reliabilitas Kinerja Sistem Informasi Akuntansi……... 100

5.25 One-Sample Kolmogorov-Smirnov Test……….... 103

5.26 Hasil Uji Multikolinieritas………... 104

5.27 Hasil Uji Heterokedastisitas……… 105

5.28 Hasil Uji Autokorelasi……… 106

5.29 Analisis Regresi Linier Berganda……… 107

5.30 ANOVA……….. 109

xviii

DAFTAR GAMBAR

No Judul Gambar Hal

2.1 Siklus Hidup Pengembangan Sistem……….. 20

2.2 Kerangka Pemikiran……… 37

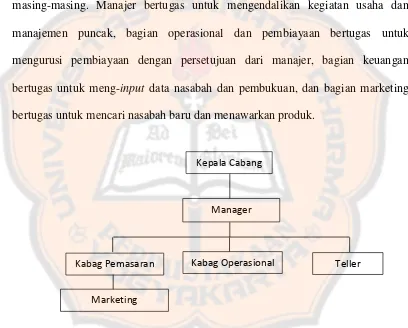

4.1 Struktur Organisasi KC Salaman………. 71

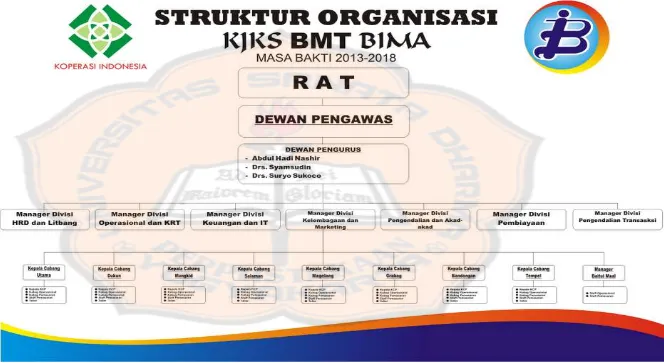

4.2 Struktur Organisasi………. 72

5.1 Histogram……… 101

xix

DAFTAR LAMPIRAN

Lampiran 1 Daftar Pernyataan atau Kuesioner………... 116

Lampiran 2 Hasil Uji Validitas……… 123

Lampiran 3 Hasil Uji Reliabilitas……… 130

Lampiran 4 Hasil Uji Normalitas……… 135

Lampiran 5 Hasil Uji Multikolinieritas.……….. 136

Lampiran 6 Hasil Uji Heterokedastisitas……… 138

Lampiran 7 Hasil Uji Autokorelasi………. 140

Lampiran 8 Hasil Uji Analisis Regresi……… 142

Lampiran 9 Tabulasi Hasil Kuesioner Persepsi Keterlibatan Pemakai Sistem.. 146

Lampiran 10 Tabulasi Hasil Kuesioner Persepsi Dukungan Manajemen Puncak. 147

Lampiran 11 Tabulasi Hasil Kuesioner Kinerja Sistem Informasi Akuntansi…. 148

xx ABSTRAK

ANALISIS PERSEPSI KETERLIBATAN PEMAKAI SISTEM DAN DUKUNGAN MANAJEMEN TERHADAP KINERJA SISTEM INFORMASI

AKUNTANSI

Studi Kasus Pada KJKS BMT BIMA Magelang

Fransisca Nur Sari Dewi NIM: 102114004 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini untuk mengetahui adanya pengaruh persepsi keterlibatan pemakai sistem dan persepsi dukungan manajemen terhadap kinerja sistem informasi akuntansi. Latar belakang penelitian ini adalah bahwa peranan sistem dalam suatu perusahaan sangatlah diperlukan untuk dapat memberikan informasi sesuai dengan kebutuhan pemakai. Namun, kinerja sistem informasi akuntansi dipengaruhi oleh beberapa faktor yang dapat membuat sistem tersebut bekerja dengan efektif.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan wawancara dan menyebar kuesioner. Teknik analisa data yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan adanya pengaruh positif antara persepsi keterlibatan pemakai sistem dan persepsi dukungan manajemen, terbukti dengan koefisien regresi X1 sebesar 0,858 dan X2 sebesar 1,439. Koefisien determinan

sebesar 0,501 menunjukkan kontribusi persepsi keterlibatan pemakai sistem dan persepsi dukungan manajemen terhadap kinerja sistem informasi akuntansi. Peneliti menggunakan taraf signifikan 5% diperoleh dari thitung. Oleh karena itu thitung lebih

besar dari ttabel, maka Ho ditolak. Jadi persepsi keterlibatan pemakai sistem dan

persepsi dukungan manajemen berpengaruh secara signifikan terhadap kinerja sistem informasi akuntansi.

xxi ABSTRACT

THE PERCEPTION OF USER INVOLVEMENT, MANAGEMENT SUPPORT AND ACCOUNTING INFORMATION SYSTEM

PERFORMANCE

Case Study On KJKS BMT BIMA Magelang

Fransisca Nur Sari Dewi NIM: 102114004 Sanata Dharma University

Yogyakarta 2014

The aim of this study was to find out the influence of perception of system user involvement and the perception of management support to accounting information system performance. The background of this study was that the role of the system in a company is required to provide information in accordance with the requirements of the user. However, accounting information system performance is affected by several factors that can make the system work effectively.

This study is a case study. This data was obtained by interviewing and spreading the questionnaire. The data analysis technique of this study was multiple linear regression.

From the analysis, the writer found that there was positive influence between the perception of system user involvement and the perception of management support to accounting information system performance. This could be seen from the number of the regression coefficient of 0,858 and 1,439. The value of the determination coefficient was 0,501. The value showed that there was 50,1% contribution of the perception of system user involvement and the perception of management support to accounting information system performance. To identify the perception of system user involvement and the perception of management support to accounting information system performance, the researcher used T-Test. The result that t-calculated > t-table, so the perception of system user involvement and the perception of management support influence accounting information system performance.

1 BAB I PENDAHULUAN

A. Latar Belakang

Era globalisasi sekarang ini menyebabkan lingkungan bisnis mengalami

perubahan yang cukup signifikan dengan tingkat persaingan yang ketat juga.

Perkembangan yang semakin meningkat menuntut perusahaan untuk dapat

melakukan kegiatan operasional yang efektif dan efisien untuk mempertahankan

eksistensinya. Manajer perusahaan juga perlu meningkatkan pengetahuannya

mengenai informasi-informasi yang dibutuhkan perusahaan sebagai kekuatan

untuk membantu dalam pengambilan keputusan.

Untuk itu, pengelolaan sistem informasi merupakan hal yang sangat

penting untuk dilakukan perusahaan. Sistem informasi akuntansi merupakan suatu

komponen organisasi yang mengumpulkan, menggolongkan, mengolah,

menganalisa dan komunikasikan informasi keuangan yang relevan untuk

pengambilan keputusan kepada pihak luar dan pihak dalam (Baridwan, 1996:4).

Peranan sistem informasi pada tahun 1960-an masih tergolong sangat

sederhana, yakni memproses, menyimpan data, accounting dan aplikasi proses

data elektronik lainnya. Memasuki era baru pada tahun 1980, perkembangan

teknologi semakin meningkat dan peranan sistem informasi menjadi semakin

meluas. Peranan baru tersebut adalah menyediakan dukungan interaktif kepada

manajemen untuk proses pengambilan keputusan dimana sistem informasi ini

memberikan jalan yang mudah bagi manajemen atas untuk mendapatkan

diharapkan dapat memainkan peranan langsung dalam mencapai tujuan atau

sasaran strategis dari perusahaan.

Hal ini memberikan tanggung jawab baru bagi sistem informasi di dalam

bisnis, apalagi di era globalisasi seperti sekarang ini. Hampir di seluruh sektor

bisnis di dunia ini menggunakan sistem informasi dalam suatu perusahaan. Bukan

hanya itu, suatu perusahaan selalu berusaha melakukan berbagai macam cara

untuk menggembangkan sistem informasi yang digunakan suatu perusahaan. Hal

tersebut disebabkan karena sistem informasi memegang peranan yang cukup

penting dalam bisnis mereka.

Perubahan dari sistem informasi terjadi berdasarkan perubahan yang

terjadi dalam perusahaan seiring dengan pertumbuhan perusahaan. Perusahaan

perlu mempunyai kemampuan dalam menciptakan sistem akuntansi yang akurat

yang akan menentukan apakah suatu perusahaan mampu memenangkan

persaingan yang ketat. Dengan adanya sistem informasi akuntansi yang akurat,

perusahaan akan dapat mengambil keputusan yang tepat yang berdampak pada

kelangsungan hidup perusahaan yang semakin berkembang. Sistem informasi

akuntansi juga dapat dinilai dari kinerjanya melalui pemakaian dari sistem itu

sendiri.

Ada beberapa faktor yang mempengaruhi kinerja sistem informasi, antara

lain yaitu keterlibatan pemakai dalam pengembangan sistem, kemampuan teknik

personal sistem informasi, ukuran organisasi, dukungan manajemen puncak,

formalisasi pengembangan sistem informasi program pelatihan dan pendidikan

Penelitian yang dilakukan Susilastri et al (2010) Pebrina menguji

faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi pada bank umum

pemerintah di kota Pekanbaru. Hasil penelitiannya menunjukkan bahwa terdapat 5

faktor yang berpengaruh secara positif dan signifikan terhadap kinerja sistem

informasi akuntansi, yaitu keterlibatan pemakai, dukungan manajemen puncak,

program pelatihan dan pendidikan pemakai, kemampuan teknik personal, lokasi

departemen sistem informasi. Sedangkan faktor lainnya berpengaruh negatif dan

tidak signifikan.

Untuk itu, penulis tertarik mengacu pada penelitian yang dilakukan oleh

Susilastri et al (2010) dengan mengambil obyek penelitian KJKS BMT BIMA.

Dalam perguruan tinggi katolik jarang mahasiswa yang meneliti obyek berbasis

syariah sehingga peneliti tertarik untuk memilih hal yang baru sehingga penulis

memilih KJKS BMT BIMA sebagai obyek penelitian. Dari segi pembiayaan

lembaga tersebut memiliki komitmen kepada pemberdayaan Usaha Mikro Kecil.

KJKS BMT BIMA membantu masalah utama pengusaha mikro untuk dapat

membedakan mana uang pribadi dan uang dagangan serta membantu memiliki

perencanaan keuangan yang lebih tepat sesuai dengan kebutuhan. Persepsi

keterlibatan pemakai dianggap dapat membantu koperasi dalam mengoptimalkan

pelayanan produk yang ditawarkan kepada masyarakat. Tak hanya sebatas

keterlibatan pemakai tetapi juga persepsi dukungan manajemen yang memberikan

pedoman dan modul-modul pelaksanaan sistem yang ada.

Dalam aspek pemenuhan kebutuhan di beberapa produk dan layanan,

pekerjaan karyawan. Ketersediaan sistem informasi akuntansi yang memadai

mempunyai fungsi utama untuk meningkatkan daya saing. Hal ini ditunjukkan

dengan meningkatnya kecepatan, ketepatan, efisiensi, produktivitas, validitas serta

pelayanan. Dari sistem informasi tersebut dapat diketahui sejauh mana baik atau

buruknya manajemen dari KJKS BMT BIMA.

Berdasarkan uraian latar belakang di atas, penulis tertarik untuk

mengambil judulpenelitian “Analisis Persepsi Keterlibatan Pemakai Sistem dan Dukungan Manajemen Terhadap Kinerja Sistem Informasi Akuntansi (Studi Kasus Pada KJKS BMT BIMA Magelang)”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah persepsi keterlibatan pemakai sistem berpengaruh terhadap

kinerja sistem informasi akuntansi di KJKS BMT BIMA?

2. Apakah persepsi dukungan manajemen berpengaruh terhadap kinerja

sistem informasi akuntansi di KJKS BMT BIMA?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah tersebut, maka penelitian

ini mempunyai tujuan sebagai berikut:

1. Mengetahui dan menganalisis persepsi keterlibatan pemakai sistem

berpengaruh terhadap kinerja sistem informasi akuntansi di KJKS

2. Mengetahui dan menganalisis persepsi dukungan manajemen

berpengaruh terhadap kinerja sistem informasi akuntansi di KJKS

BMT BIMA.

D. Manfaat Penelitian

Adapun manfaat dalam penelitian ini bagi beberapa pihak, yaitu:

1. Bagi Peneliti

a. Penelitian ini sebagai bahan masukan apabila suatu saat penulis

diminta pendapat tentang faktor yang mempengaruhi kinerja sistem

informasi akuntansi.

b. Penelitian ini sebagai pembanding ilmu yang telah dipelajari

selama perkuliahan dengan keadaan nyata dalam dunia usaha

secara praktek.

2. Bagi Perusahaan

Penelitian ini sebagai masukan untuk pengambilan keputusan

mengenai faktor yang mempengaruhi kinerja sistem informasi akuntansi,

sehingga perusahaan dapat memanfaatkan dengan baik sistem informasi

akuntansi yang ada dalam perusahaan.

3. Bagi Universitas

Penelitian ini diharapkan dapat menjadi referensi untuk penelitian

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi uraian tentang latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi uraian tentang teori-teori, tinjauan peneliti terdahulu, rerangka

konseptual, dan pengembangan hipotesis yang digunakan dalam analisis

pembahasan masalah dalam penelitian.

BAB III METODE PENELITIAN

Bab ini berisi uraian tentang jenis penelitian, waktu dan tempat penelitian, sampel

dan subjek penelitian, sumber data penelitian, teknik pengumpulan data, dan

operasional variabel.

BAB IV GAMBARAN UMUM OBYEK PENELITIAN

Bab ini berisi tentang sejarah perusahaan, wilayah pelayanan perusahaan, struktur

organisasi perusahaan, sistem yang berjalan dalam perusahaan, fasilitas dan

pelayanan perusahaan.

BAB V ANALISIS DAN PEMBAHASAN

Bab ini berisi tentang analisis hasil dari pengujian hipotesis dan hasil dari

kuesioner dan wawancara.

BAB VI KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan dari penelitian, saran, dan keterbatasan

7 BAB II

LANDASAN TEORI

A. Landasan Teori dan Penelitian Terdahulu

1. Pengertian Koperasi Jasa Keuangan Syariah Baitul Maal Tamwil (KJKS BMT)

Pada dasarnya Koperasi Simpan Pinjam Syariah di Indonesia sering di

sebut juga Baitul Maal Tamwil (BMT). Selain itu, juga sering disebut sebagai

Koperasi Jasa Keuangan Syariah (KJKS). Praktek usaha dalam bidang koperasi

yang dikelola secara syariah telah banyak tumbuh dan berkembang di masyarakat

dan mengambil bagian penting dalam memberdayakan ekonomi masyarakat.

Hal tersebut mendorong Menteri Negara Koperasi dan Usaha Kecil dan

Menengah untuk menerbitkan Surat Keputusan Nomor 91/kep/MKUKM/IX/2004.

Berdasarkan ketentuan tersebut yang disebut Koperasi Jasa Keuangan Syariah

(KJKS) adalah koperasi yang kegiatan usahanya bergerak di bidang pembiayaan,

investasi, dan simpanan sesuai pola bagi hasil. Sedangkan BMT merupakan

lembaga keuangan di tingkat mikro yang didalamnya terdapat Baitul Maal dan

Baitul Tamwil yang dalam operasionalnya dijalankan dengan menerapkan

prinsip-prinsip syariah.

Sesungguhnya dalam operasionalnya, antara BMT dan KJKS tidak terlalu

banyak perbedaannya. Sebagai lembaga keuangan, keduanya mempunyai fungsi

yang sama dalam penghimpunan dan penyaluran dana. Istilah-istilah yang

digunakan juga tidak ada bedanya. Dalam proses penghimpunan dana, keduanya

dananya, keduanya menggunakan istilah pembiayaan. Selain itu, dalam buku

Petunjuk Pelaksanaan Koperasi Jasa Keuangan Syariah yang diterbitkan oleh

Kementerian Koperasi dan UKM, pada pasal 25 ditegaskan bahwa operasional KJKS juga memungkinkan untuk melaksanakan fungsi „Maal‟ dan fungsi

„Tamwil‟, sebagaimana yang selama ini dijalankan oleh BMT. Dalam hal ini,

KJKS harus dapat membedakan secara tegas antara fungsi „Maal‟ dan fungsi „Tamwil‟. Dengan demikian semua BMT yang ada di Indonesia dapat

digolongkan sebagai KJKS.

2. Unsur dalam KJKS BMT

Dari pengertian KJKS BMT terdapat enam unsur, yaitu:

a) Sistem Intermediasi Keuangan

KJKS BMT berfungsi untuk menghimpun dana dalam bentuk

tabungan dan simpanan, mengadministrasikan dana dan menyalurkan

dananya dalam bentuk pembiayaan dan utang yang tidak memberikan

bunga kepada nasabahnya.

b) Tingkat Mikro

KJKS BMT harus mengutamakan kelompok usaha mikro yang layak

tapi tidak bankable dan pengoperasiannya menjadi mutlak perlunya

proses pendampingan dan pembinaan terhadap nasabah.

c) Berbadan Hukum Koperasi

KJKS BMT dalam operasinya menggunakan badan hukum koperasi,

oleh karenanya harus menjalankan prinsip-prinsip koperasi dan segala

d) Baitul Tamwil

Baitul Tamwil melakukan kegiatan pengembangan usaha-usaha

produktif dan investasi dalam meningkatkan kualitas ekonomi

pengusaha mikro dan kecil.

e) Baitul Maal

Baitul Maal menggalang titipan dana zakat, infaq, dan shadaqah serta

mengoptimalkan distribusinya sesuai dengan peraturan dan

amanahnya.

f) Prinsip Syariah

KJKS BMT dalam segala aspek operasional harus tunduk dan tidak

boleh keluar dari tatanan syariah maka dalam konteks ini menjadi

suatu kewajiban bagi para pengurus dan pengelola KJKS BMT

mengetahui dan memahami ekonomi syariah dan fiqih muamalah.

3. Prinsip Dasar KJKS

Ada dua prinsip dasar pada KJKS, yaitu:

a) KJKS menegakkan prinsip-prinsip syariah, yaitu:

1) Kekayaan adalah amanah Allah SWT yang tidak dapat dimiiki oleh

siapapun secara mutlak.

2) Manusia diberi kebebasan dalam mu‟amalah selama tidak

melanggar ketentuan syariah.

4) Menjunjung tinggi keadilan serta menolak setiap bentuk ribawi dan

pemusatan sumber dana ekonomi pada segelintir orang atau

sekelompok orang saja.

b) KJKS dalam melaksanakan kegiatannya berdasarkan pada prinsip

agama Islam, yaitu:

1) Keanggotaan bersifat sukarela dan terbuka.

2) Keputusan ditetapkan secara musyawarah dan dilaksanakan secara

konsisten dan konsekuen.

3) Pengelolaan dilakukan secara transparan dan professional.

4) Pembagian sisa hasil usaha dilakukan secara adil, sesuai dengan

besarnya jasa usaha masing-masing anggota.

5) Pemberian balas jasa modal dilakukan secara terbatas dan

professional menurut sistem bagi hasil.

6) Jujur, amanah, dan mandiri.

7) Mengembangkan sumber daya manusia, sumber daya ekonomi dan

sumber daya informasi secara optimal.

8) Menjalin dan menguatkan kerjasama di antara anggota, antar

4. Prinsip-Prinsip Syariah

Bank syariah dalam menjalankan fungsinya harus sesuai dengan

prinsip-prinsip syariah yang melandasinya, antara lain:

a) Al-Wadi’ah (titipan)

Al-Wadi’ah merupakan titipan dari satu pihak kepada pihak lain yang

harus dijaga dan dikembalikan setiap saat apabila orang yang titip

mengambilnya.

b) Al-Mudharabah (bagi hasil)

Al-Mudharabah adalah perjanjian kerjasama antara dua orang atau

lebih di mana pihak pertama menyediakan 100% modal dan pihak

lainnya sebagai pengelola. Keuntungan dibagi sesuai perjanjian dan

kerugian di tanggung pemilik modal selama bukan kelalaian pengelola.

Jika kerugian disebabkan kelalaian pengelola, maka pengelola harus

bertanggung jawab.

c) Al-Musyarakah (kemitraan)

Al-Musyarakah adalah persekutuan antara dua pihak atau lebih dalam

suatu proyek di mana masing-masing pihak berhak atas keuntungan

yang diperoleh secara porposional dengan kontribusi modal. Jika

proyek mengalami kerugian, maka kerugian akan dibebankan secara

porposional pada masing-masing pihak pemberi modal.

d) Al-Murabahah (jual-beli)

Al-Murabahah adalah jual beli barang pada harga asal dengan

memberitahu harga asal produk yang dibeli dan menentukan tambahan

keuntungan yang dikehendaki.

5. Perbedaan KJKS dan Koperasi Konvensional

KJKS adalah koperasi yang berdasarkan melalui landasan-landasan pada

prinsip syariah yang membawa visi dan misi yang ditentukan oleh dasar-dasar

agama dengan keadilan dalam menentukan bagi hasil. Dalam hal ini tidak terfokus

pada jumlah pembiayaan hasil yang didapat dari modal tersebut, hingga koperasi

syariah menyebutnya bagi hasil.

Adapun perbedaan-perbedaan yang dapat terlihat pada beberapa aspek,

yang diantaranya sebagai berikut (Ningrum, 2009):

a) Pembiayaan

Koperasi konvensional memberikan bunga pada setiap nasabah sebagai

keuntungan, sedangkan KJKS mengambil sistem bagi hasil untuk

melayani para nasabahnya.

b) Pengawasan

Koperasi konvensional hanya mengawasi kinerja pada pengurus dalam

mengelola koperasi. Sedangkan KJKS kejujuran para intern koperasi

sangat diperhatikan pada pengawasan ini, bukan hanya pengurus, tetapi

aliran dana serta pembagian hasil tidak luput dari pengawasan.

c) Penyaluran Produk

Koperasi konvensional memberlakukan sistem kredit barang atau uang

pada penyaluran produknya. Nasabah harus mengembalikan uang sebesar

Sedangkan KJKS tidak mengkreditkan barang atau uang, melainkan

barang atau uang yang dipinjamkan kepada nasabah tidak dikenakan

bunga.

d) Fungsi Sebagai Lembaga Zakat

Koperasi konvensional tidak menjadikan usahanya sebagai penerima dan

penyalur zakat, sedangkan KJKS menganjurkan zakat bagi nasabahnya.

6. Pengertian dan Faktor yang Mempengaruhi Persepsi

Persepsi merupakan stimulus yang diindera oleh individu, diorganisasikan,

kemudian diinterpretasikan sehingga individu menyadari dan mengerti tentang

apa yang diindera. Dengan kata lain, proses masuknya pesan atau informasi yang

diterima individu yang dapat mempengaruhi perilaku dan pembentukan sikap.

Menurut Hasminee (2013) faktor-faktor yang mempengaruhi persepsi pada

dasarnya dibagi menjadi dua yaitu:

a) Faktor internal yaitu faktor-faktor yang terdapat dalam diri individu, yang

mencakup beberapa hal antara lain:

1) Fisiologis. Informasi masuk melalui alat indera, selanjutnya informasi

yang diperoleh akan mempengaruhi dan melengkapi usaha dan

memberikan arti terhadap lingkungan sekitarnya.

2) Perhatian. Individu memerlukan sejumlah energi yang dikeluarkan

untuk memperhatikan atau memfokuskan pada bentuk fisik dan

3) Kebutuhan yang searah. Seberapa kuatnya seseorang mencari

obyek-obyek atau pesan yang dapat memberikan jawaban sesuai dengan

dirinya.

4) Pengalaman dan ingatan. Sejauh mana seseorang dapat mengingat

kejadian-kejadian lampau untuk mengetahui suatu rangsangan dalam

pengertian luas.

5) Suasana hati. Keadaan emosi mempengaruhi perilaku seseorang.

b) Faktor eksternal merupakan karakteristik dari lingkungan dan

obyek-obyek yang terlibat didalamnya. Faktor-faktor eksternal yang

mempengaruhi persepsi adalah:

1) Ukuran dan penempatan dari obyek. Semakin besar hubungan suatu

obyek maka semakin mudah untuk dipahami.

2) Warna dari obyek-obyek. Obyek-obyek yang mempunyai cahaya.

Lebih banyak akan lebih mudah dipahami.

3) Keunikan dan kekontrasan stimulus. Stimulus luar yang

penampilannya dengan latar belakang dan sekelilingnya yang sama

sekali di luar sangkaan seseorang yang lain akan banyak menarik

perhatian.

4) Intensitas dan kekuatan stimulus. Stimulus dari luar akan memberi

makna lebih bila sering diperhatikan.

5) Motion dan gerakan. Seseorang akan banyak memberikan perhatian

terhadap obyek yang memberikan gerakan dalam jangkauan

7. Sistem Informasi Akuntansi

Sistem merupakan suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau

untuk menyelesaikan suatu sasaran tertentu (Jogiyanto, 2005:1). Menurut

Wikipedia Indonesia sistem berasal dari bahasa Latin dan bahasa Yunani yang

berarti suatu kesatuan yang terdiri komponen atau elemen yang dihubungkan

bersama untuk memudahkan aliran informasi, materi, atau energi.

Sistem informasi merupakan suatu sistem yang menyediakan informasi

untuk manajemen dalam mengambil keputusan dan juga untuk menjalankan

operasional perusahaan, di mana sistem tersebut merupakan kombinasi dari

orang-orang, teknologi informasi, dan prosedur-prosedur yang terorganisasi.

Terdapat beberapa definisi sistem informasi akuntansi yang dikemukakan

oleh oleh para ahli, yaitu sebagai berikut:

Menurut Baridwan (1996:4) sistem informasi akuntansi adalah:

“Suatu komponen organisasi yang mengumpulkan, menggolongkan,

mengolah, menganalisa dan komunikasikan informasi keuangan yang relevan

untuk pengambilan keputusan kepada pihak luar dan pihak dalam.”

Menurut Azhar Susanto (2008:72) sistem informasi akuntansi adalah:

“Kumpulan (integrasi) dari sub-sub sistem/komponen baik fisik maupun

nonfisik yang saling berhubungan dan bekerjasama satu sama lain secara

harmonis untuk mengelola data transaksi yang berkaitan dengan masalah

Menurut James Hall (2001:10),”sistem informasi akuntansi adalah sistem yang

terdiri dari tiga sub sistem, yaitu transaction processing system, general

ledger/financial reporting system, management reporting system”.

Menurut Mulyadi (2001:3) dalam Siti Suharni, sistem infomasi akuntansi adalah: “Organisasi formulir, catatan dalan laporan yang dikoordinasi sedemikian

rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna memudahkan pengelolaan perusahaan.”

Berdasarkan pengertian sistem informasi akuntansi dari beberapa ahli

dapat disimpulkan bahwa sistem informasi tidak akan bekerja tanpa adanya

kerjasama yang harmonis antara komponen-komponen yang membentuknya dan

menghasilkan suatu tujuan untuk mengubah data menjadi suatu informasi yang

dapat dibutuhkan oleh pemakai sistem tersebut.

8. Fungsi Sistem Informasi Akuntansi

Sistem informasi yang baik dirancang untuk dapat memenuhi fungsinya

yaitu memberikan informasi-informasi yang berkualitas yang dapat menunjang

kelangsungan hidup perusahaan. Selain itu, fungsi pengendalian juga terdapat

dalam suatu sistem sehingga dapat mengurangi tindak kecurangan dan

ketidakefektifan dalam menjalankan sistem tersebut.

Sistem informasi akuntansi mempunyai tiga tujuan utama (Wilkinson,

a) Untuk mendukung aktivitas operasi sehari-hari (to support the day to day

operations)

Sistem informasi akuntansi mempunyai sistem bagian yang disebut dengan

TPS (transaction processing systems) yang mengolah data transaksi

menjadi informasi yang berguna untuk melakukan kegiatan-kegiatan

operasi sehari-hari. Pemakai informasi ini misalnya adalah karyawan yang

menerima cek pembiayaan, supervisor yang memeriksa penjualan tiap

harinya, pelanggan yang menerima faktur, dan lain sebagainya.

b)Mendukung pengambilan keputusan manajemen (to support decision

making by internal decison makers)

Informasi dari SIA juga diperlukan oleh manajemen sebagai dasar

pengambilan keputusannya. Manajemen menengah membutuhkan

informasi akuntansi untuk melihat penyimpangan-penyimpangan yang

terjadi antara yang dibudjetkan dengan nilai realisasi yang dilaporkan oleh

sistem informasi akuntansi.

c) Untuk memenuhi kewajiban yang berhubungan dengan

pertanggungjawaban (to fulfill obligations relating to stewardship)

Manajemen perusahaan perlu melaporkan kegiatan kepada stakeholder.

Stakeholder dapat berupa pemilik, pemegang saham, kreditor, serikat

pekerja, pemerintah, otoritas pasar modal, dan lain sebagainya. Informasi

akuntansi yang dibutuhkan stakeholder adalah informasi tentang laporan

keuangan yang terdiri dari neraca (posisi keuangan pada tanggal tertentu),

Menurut Azhar Susanto (2008:8) fungsi sistem informasi akuntansi adalah:

a) Mendukung aktivitas sehari-hari perusahaan

Suatu perusahaan harus terus menerus melakukan kegiatan operasi sehari-hari

yang biasanya disebut sebagai transaksi seperti melakukan pembelian,

penyimpanan, proses produksi, dan penjualan.

b) Mendukung proses pengambilan keputusan

Tujuan yang sama pentingnya dari sistem informasi akuntansi adalah untuk

memberikan informasi yang diperlukan dalam proses pengambilan keputusan.

Keputusan harus dibuat dalam kaitannya dengan perancangan dan

pengendalian aktivitas perusahaan. Informasi yang dapat diperoleh dari sistem

informasi akuntansi tapi diperlukan dalam proses pengambilan keputusan

biasanya berupa informasi kuantitatif yang tidak bersifat uang dan data

kualitatif.

c) Membantu dalam memenuhi tanggung jawab pengelolaan perusahaan

Salah satu tanggung jawab penting adalah keharusan memberi informasi

kepada pemakai yang berada di luar perusahaan atau stakeholder yang meliputi

pemasok, pelanggan, kreditor, investor besar, serikat kerja, analis keuangan,

asosiasi industri, atau bahkan publik secara umum.

9. Kelompok Informasi Akuntansi

Menurut Mulyadi (2001:14) dalam Siti Suharni informasi akuntansi

a) Informasi Operasi

Untuk melaksanakan aktivitas perusahaan sehari-hari, manajemen

memerlukan berbagai informasi operasi. Untuk menghasilkan

informasi biaya bahan baku diperlukan informasi operasi berupa

kualitas bahan baku yang dipakai dan harga pokok bahan baku per

satuan.

b) Informasi Akuntansi Keuangan

Informasi akuntansi keuangan diperlukan baik oleh manajemen

(biasanya manejemen puncak) maupun pihak luar perusahaan seperti

pemegang saham, banker dan kreditur lain, instansi pemerintah dan

pihak luar lainnya. Informasi akuntansi keuangan umumnya disajikan

kepada pihak luar perusahaan di dalam laporan keuangan berbentuk

neraca, laporan laba rugi, laporan laba ditahan, dan laporan posisi

keuangan.

c) Infomasi Akuntansi Manajemen

Informasi akuntansi manajemen diperlukan oleh manajemen untuk

melaksanakan dua fungsi pokok manajemen yaitu perencanaan dan

pengendalian aktivitas perusahaan.

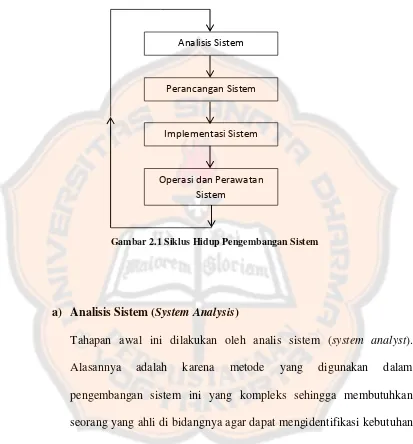

10. Pengembangan Sistem Informasi

Metode pengembangan sistem informasi yang dikenal dengan system

development life cycle (SDLC) mempunyai beberapa tahapan. Sesuai dengan

namanya, SDLC dimulai dari suatu tahapan awal sampai tahapan terakhir dan

Tahapan-tahapan dalam metode SDLC (Jogiyanto, 2008:433-450) adalah sebagai berikut

ini:

Gambar 2.1 Siklus Hidup Pengembangan Sistem

a) Analisis Sistem (System Analysis)

Tahapan awal ini dilakukan oleh analis sistem (system analyst).

Alasannya adalah karena metode yang digunakan dalam

pengembangan sistem ini yang kompleks sehingga membutuhkan

seorang yang ahli di bidangnya agar dapat mengidentifikasi kebutuhan

pemakai sistem dengan benar. Tahapan di analisis sistem terdiri dari

kegiatan-kegiatan sebagai berikut:

1) Studi pendahuluan

2) Studi kelayakan

3) Mengidentifikasi permasalahan dan kebutuhan informasi pemakai

4) Memahami sistem yang ada

Analisis Sistem

Perancangan Sistem

Implementasi Sistem

Operasi dan Perawatan

5) Menganalisis hasil penelitian

Langkah dalam tahapan awal ini dapat dijelaskan sebagai berikut:

1) Studi pendahuluan

Dari studi pendahuluan ini dapat diperoleh hasil pemahaman sistem

secara awal, perkiraan biaya yang dibutuhkan dan waktu yang

diperlukan untuk pengembangan sistem.

2) Studi kelayakan

Tahapan kedua terdiri dari berbagai macam kelayakan, yaitu studi

kelayakan teknologi, ekonomis, legal, operasi, dan sosial.

Pengembangan sistem secara teknologi jika teknologi yang

dibutuhkan dapat tersedia dan diperoleh. Pengembangan sistem

dikatakan ekonomis jika manfaat yang diperoleh lebih besar dari

biaya yang dikeluarkan. Pengembangan sistem dikatakan legal jika

tidak melanggar peraturan dan hukum yang berlaku. Pengembangan

sistem layak secara operasi jika sistem yang dihasilkan dapat

dioperasikan dan dijalankan. Pengembangan sistem layak secara

sosial jika hasilnya tidak mempunyai pengaruh negatif terhadap

lingkungan sosialnya.

3) Mengidentifikasi permasalahan dan kebutuhan informasi pemakai

Tahapan ketiga adalah mengidentifikasi masalah yang dilakukan

4) Memahami sistem yang ada

Selanjutnya memahami sistem yang ada untuk mendapatkan data

dan menganalisa permasalahannya serta melakukan penelitian

sistem yang ada.

5) Menganalisis hasil penelitian

Tahapan terakhir adalah menganalisis hasil penelitian yang terdiri

dari menganalisis kelemahan sistem yang lama dan menganalisis

kebutuhan informasi pemakai.

b) Perancangan Sistem (System Design)

Tahap berikutnya dari SDLC setelah tahap analisis sistem adalah

perancangan sistem. Tahap ini mempunyai dua tujuan utama. Tujuan

perancangan sistem yang pertama dikenal dengan istilah perancangan

sistem secara umum adalah menggambarkan bentuk dari sistem

teknologi informasi secara konsep dan mengidentifikasikan

komponen-komponen dari sistem tersebut. Perancangan ini lebih

mengarahkan kepada pemakai sistem untuk menyetujui ke

perancangan sistem selanjutnya yaitu perancangan sistem terperinci.

Perancangan sistem secara terperinci merupakan tujuan yang kedua

yaitu untuk menggambarkan bentuk secara fisik dari

komponen-komponen sistem yang akan dibangun oleh pemrogram dan ahli teknik

c) Implementasi Sistem (System Implementation)

Tahap implementasi sistem adalah tahap melakukan sistem supaya siap

dioperasikan. Tahap implementasi sistem terdiri dari beberapa kegiatan

sebagai berikut ini:

1) Mempersiapkan rencana implementasi

2) Melakukan kegiatan implementasi

a) Memilih dan melatih personil

b) Memilih dan mempersiapkan tempat dan lokasi sistem

c) Mengetes sistem

d) Melakukan konversi sistem

3) Menindak-lanjuti implementasi

Implementasi sistem juga merupakan proses mengganti atau

meninggalkan sistem yang lama dengan sistem yang baru dengan

pendekatan atau strategi supaya berhasil. Pendekatan atau strategi

konversi yang ada adalah:

a) Konversi paralel

Pendekatan atau strategi ini dilakukan dengan mengoperasikan

sistem yang baru bersama-sama dengan sistem yang lama selama

satu periode waktu tertentu. Hal ini dimaksudkan untuk

meyakinkan bahwa sistem baru telah beroperasi dengan sukses

b) Konversi pilot

Pendekatan atau strategi ini dilakukan bertahap pada suatu lokasi

sebagai suatu percontohan dan jika berhasil dilanjutkan ke lokasi

yang lainnya. Pendekatan ini biasanya dilakukan jika suatu sistem

yang sejenis akan diterapkan di banyak bagian atau lokasi.

c) Konversi bertahap

Pendekatan atau strategi ini dilakukan dengan menerapkan

masing-masing modul dari sistem secara bertahap dan urut. Pendekatan ini

dilakukan dengan menerapkan sebuah modul terlebih dahulu dan

jika sukses maka disusul oleh modul lainnya sampai semua modul

selesai diterapkan.

d) Konversi langsung

Pendekatan atau strategi ini dilakukan dengan mangganti sistem

yang lama langsung dengan sistem yang baru.

d) Operasi dan Perawatan Sistem (System Operation and Maintenance)

Setelah sistem diimplementasikan dengan berhasil, sistem akan

dioperasikan dan dirawat. Sistem perlu dirawat karena beberapa hal

berikut ini:

1) Sistem mengandung kesalahan yang dulunya belum terdeteksi

sehingga kesalahan-kesalahan sistem perlu diperbaiki.

2) Sistem mengalami perubahan-perubahan karena permintaan baru

3) Sistem mengalami perubahan karena perubahan lingkungan luar.

4) Sistem perlu ditingkatkan.

11. Kinerja Sistem informasi Akuntansi

Kinerja sistem merupakan penilaian terhadap pelaksanaan kegiatan

dibandingkan dengan tujuan yang telah ditetapkan sebelumnya. Kinerja sistem

informasi berarti penilaian terhadap pelaksanaan sistem tersebut, apakah sudah

sesuai dengan tujuan yang telah ditetapkan atau belum (Soegiharto, 2001).

12. Mengukur Kinerja Sistem Informasi Akuntansi

Menurut Soegiharto (2001), Choe (1996), dan Tjhai Fung Jen (2002)

dalam Luciana dan Irmaya mengukur kinerja sistem informasi dari dua dimensi

yaitu:

a. Kepuasan pemakai sistem informasi

Conrath dan Mignen (1990) dalam Tjhai Fung Jen (2002) mengatakan

bahwa kepuasan pemakai sistem informasi dapat diukur dari kepastian

dalam mengembangkan apa yang diperlukan. Delon dan McLean (1992)

seperti yang dikutip oleh Soegiarto (2001) mengemukakan ketika sebuah

sistem informasi diperlukan, penggunaan sistem akan menjadi kurang dan

kesuksesan manajemen dengan sistem informasi dapat menentukan

kepuasan pemakai.

b. Pemakai sistem informasi akuntansi

Penelitian yang dilakukan oleh Hamilton dan Chervany (1981), Ives dan

Oslon (1984) dalam Tjhai Fung Jen (2002) menunjukkan sistem informasi

informasi manajemen. Pemakai sistem informasi biasanya yang sering

memperhatikan masalah sistem yang digunakan. Semakin sering sistem itu

digunakan maka keberhasilan sistem tersebut akan semakin tinggi. Para

pemakai sistem tersebut yang akan menentukan masalah yang harus

dipecahkan, kesempatan yang harus diambil, kebutuhan yang harus

dipenuhi, dan batasan-batasan bisnis yang harus termuat dalam sistem

informasi.

Penelitian yang dilakukan oleh Tjhai Fung Jen (2002) dalam Siti Suharmi

menunjukkan perbedaan penentuan keberhasilan komputer atau tidak berdiri

sendiri sehingga pemakaian sistem digunakan untuk penelitian mengenai sistem

informasi.

13. Faktor yang Mempengaruhi Kinerja SIA

Menurut Thjai Fung Jen (2002) dalam Siti Suharni (2011) mengemukakan

bahwa ada beberapa faktor yang berpengaruh pada kinerja sistem informasi

akuntansi, antara lain:

a. Keterlibatan pemakai sistem

Tjhai Fung Jen (2002) berpendapat bahwa keterlibatan pemakai yang

semakin sering akan meningkatkan kinerja SIA dikarenakan adanya

hubungan yang positif antara keterlibatan pemakai dalam proses

pengembangan sistem informasi dalam kinerja SIA.

b. Kemampuan teknik personal SI

Tjhai Fung Jen (2002) berpendapat bahwa semakin tinggi kemampuan

hubungan yang positif antara kemampuan teknik personal SIA dengan

kinerja SIA.

c. Ukuran organisasi

Tjhai Fung Jen (2002) berpendapat bahwa semakin besar ukuran

organisasi akan meningkatkan kinerja SIA dikarenakan adanya

hubungan yang positif antara ukuran organisasi dengan kinerja SIA.

d. Dukungan manajemen puncak

Tjhai Fung Jen (2002) berpendapat bahwa semakin besar dukungan yang

diberikan manajemen puncak akan meningkatkan kinerja SIA

dikarenakan adanya hubungan yang positif antara dukungan manajemen

puncak dalam proses pengembangan dan pengoperasian SIA dengan

kinerja SIA.

e. Formalisasi pengembangan SI

Tjhai Fung Jen (2002) berpendapat bahwa semakin tinggi tingkat

formalisasi pengembangan sistem informasi di perusahaan akan

meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif

antara formalisasi pengembangan sistem dengan kinerja SIA.

f. Program pelatihan dan pendidikan pemakai

Tjhai Fung Jen (2002) berpendapat bahwa kinerja SIA akan lebih tinggi

apabila program pelatihan dan pendidikan pemakai diperkenalkan.

g. Keberadaan dewan pengarah SI

Tjhai Fung Jen (2002) berpendapat bahwa kinerja SIA akan lebih tinggi

h. Lokasi departemen SI

Tjhai Fung Jen (2002) berpendapat bahwa kinerja SIA akan lebih tinggi

apabila departemen sistem informasi terpisah dan berdiri sendiri.

Tetapi dalam penelitian ini, penulis hanya mengambil dua faktor yaitu

keterlibatan pemakai sistem dan dukungan manajemen puncak.

1) Keterlibatan pemakai sistem

Keterlibatan sangat berarti untuk mengerti dan menjelaskan

perilaku pemakai. Definisi keterlibatan merupakan tingkat kepentingan

pribadi yang dirasakan dengan sengaja untuk meminimumkan resiko

dan memaksimumkan manfaat yang diperoleh dari pemakaian.

Keterlibatan mengacu pada persepsi seseorang tentang pentingnya atau

relevansi personal suatu objek, kejadian, atau aktivitas.

Menurut Azhar Susanto (2008:254) para pemakai sistem informasi

sebagian besar merupakan orang-orang yang hanya akan mengunakan

sistem informasi yang telah dikembangkan seperti operator dan manajer

(end user).

Hasil penelitian Soegiharto (2001) dalam Luciana dan Irmaya

menunjukan hanya faktor keterlibatan pemakai yang secara signifikan

dan positif berpengaruh terhadap pemakaian sistem.

Mckeen dan Guimaraes (1994), Restuningdiah dan Indriantoro

(2000) dalam Acep Komara (2005) menyatakan partisipasi pengguna

Keterlibatan pemakai sistem dalam pengembangan sistem sangat

penting untuk mengetahui kinerja sistem itu sendiri apakah sudah sesuai

dengan prosedur yang ditetapkan dan memenuhi kebutuhan perusahaan

serta mengetahui kendala-kendala yang terjadi saat implementasian

sistem sehingga perusahaan dapat memperbaiki sistem sesuai dengan

kebutuhan pemakai.

Alasan pentingnya keterlibatan pemakai dalam proses

pengembangan kinerja sistem informasi akuntansi menurut Azhar

Susanto (2008:369) adalah:

a) Kebutuhan pemakai

Sistem informasi dikembangkan untuk pemakai sistem agar sistem

dapat diterapkan dengan baik. Sistem tersebut harus dapat menyerap

kebutuhan pemakai dan yang tahu kebutuhan pemakai adalah

pemakai itu sendiri, sehingga keterlibatan pemakai sistem dalam

meningkatkan keberhasilan walaupun tidak memberikan jaminan

berhasil.

b) Pengetahuan akan kondisi lokal

Pemahaman terhadap lingkungan di mana sistem informasi

akuntansi akan ditetapkan perlu dimiliki oleh perancang sistem

informasi, dan untuk memperoleh pengetahuan tersebut perancang

sistem membutuhkan bantuan pemakai sistem yang sangat

c) Keengganan untuk berubah

Seringkali pemakai merasa bahwa sistem informasi disusun tidak

dapat dipergunakan dan tidak sesuai dengan kebutuhan. Pemakai

perlu terlibat aktif dalam proses perancangan dan pengembangan

sistem informasi agar mengurangi keenggangan untuk berubah.

d) Pemakai merasa terancam

Banyak pemakai yang menyadari bahwa penerapan sistem

informasi komputer dalam perusahaan mungkin saja mengancam

pekerjaannya atau menjadikan kemampuan yang dimiliki tidak lagi

relevan dengan kebutuhan perusahaan. Keterlibatan pemakai sistem

merupakan salah satu cara untuk menghindari kondisi yang tidak

diharapkan dari dampak penerapan sistem informasi akuntansi

dengan komputer.

e) Meningkatkan alam demokrasi

Makna dari demokrasi di sini adalah bahwa pemakai sistem dapat

terlibat secara langsung dalam pengambilan keputusan yang akan

berdampak kepada mereka. Penerapan sistem informasi akuntansi

berbasis komputer tentu akan berdampak kepada pegawai, oleh

karenanya diperlukan keterlibatan pemakai secara langsung dalam

proses perancangan sistem informasi akuntansi.

Dalam pengembangan sistem informasi, teknik Joint Application

Development (JAD) adalah suatu teknik baru yang berhubungan

antara pemakai sistem informasi, manajer dan ahli sistem informasi

untuk menentukan dan menjabarkan permintaan pemakai,

teknik-teknik yang dibutuhkan dan unsur rancangan eksternal (input,

output, tampilan). Tujuan dari JAD adalah memberikan kesempatan

pada user dan manajemen untuk berpartisipasi secara luas dalam

siklus pengembangan sistem informasi.

Dalam hal ini partisipasi pemakai sistem informasi yang dikemukan

oleh Azhar Susanto (2008:367) dapat dilihat dari:

a. Hubungan

b. Wawasan

c. Tanggung jawab

d. Waktu

e. Keinginan User

f. Nilai, kepuasan, dan dukungan g. Biaya

Berikut adalah penjelasan dari indikator-indikator di atas adalah:

a. Meningkatkan hubungan antara pemakai sistem, manajemen, dan

ahli sistem informasi akuntansi.

b. Memperluas wawasan pemakai dan manajemen dalam bidang

komputer, disisi lain memperluas wawasan bisnis dan

aplikasinya bagi ahli sistem informasi.

c. Meringkankan beban tanggung jawab pemakai dan manajemen

bila terjadi konflik.

d. JAD umurnya juga mempersingkat waktu pengembangan sistem

informasi yang biasanya diperlukan untuk melakukan berbagai

e. Melalui penetuan keinginan pemakai yang lebih tepat dan

penentuan prioritas utama, maka pengguna JAD ini akan lebih

menghemat biaya.

f. JAD sering kali menghasilkan sistem informasi yang lebih

bernilai dan memberikan kepuasan yang lebih baik bagi pemakai

maupun pihak manajemen, sehingga meningkatkan kepercayaan

dan dukungan pemakai dan manajemen terhadap proyek

pengembangan sistem informasi yang dilakukan.

g. Mengurangi biaya pemeliharaan, karena versi pertama

dihasilkan, telah mampu memenuhi kebutuhan organisasi

umumnya.

Tidak semua keterlibatan pemakai sistem mengalami keberhasilan,

Azhar Susanto (2008:370) mengemukakan beberapa alasan penyebab

terjadinya kegagalan adalah sebagai berikut:

a. Tidak tepatnya pengetahuan yang dimiliki pemakai sehingga tidak

bersedia membuat keputusan atau memberikan pandangannya,

karena pemakai kurang memahami dampak dari keputusan yang

diambil.

b. Kurangnya pengalaman dalam menentukan keputusan karena

kultur lingkungan yang tidak mendukung dan kurangnya dukungan

c. Pengambilan keputusan tersebut terbatas pada tahapan-tahapan

yang memungkinkan pemakai atau karyawan terlibat dalam

pengambilan keputusan.

d. Kurangnya kesempatan untuk melakukan uji coba dan kurangnya

kesempatan untuk belajar. Hal ini muncul karena ketakutan akan

tingginya biaya yang perlu dikeluarkan untuk kegiatan tersebut.

2) Dukungan Manajemen

Dukungan manajemen merupakan langkah yang paling

menentukan keberhasilan perencanaan sistem dalam suatu perusahaan.

Dukungan dapat diartikan sebagai perlakuan-perlakuan yang diterima

oleh seseorang ditangkap sebagai stimulus yang diorganisir dan

diinterpretasikan menjadi persepsi. Persepsi ini akan menumbuhkan

tingkat kepercayaan tertentu seseorang. Tugas utama dari

pengembangan sistem adalah mengkomunikasikan dengan manajemen

puncak mengenai rencana strategis perusahaan, faktor- faktor penentu

kesuksesan dan tujuan keseluruhan.

Dukungan manajemen puncak dapat diartikan sebagai pihak yang

bertanggungjawab atas manajemen proyek dan sumber daya yang

diperlukan. Oleh karena itu dukungan manajemen puncak memegang

peranan penting dalam menentukan semua kegiatan termasuk yang

berhubungan dengan sistem informasi akuntansi yang merupakan salah

Dukungan top manajemen dalam penelitian Acep Komara (2006)

diartikan sebagai pemahaman top manajemen tentang sistem komputer

dan tingkat minat, dukungan, dan pengetahuan tentang SI atau

komputerisasi (Lee & Kim, 1992).

DeLone (1998) dan Choe (1996) dalam Acep Komara (2005) telah

mengajukan dan secara empiris menguji bahwa dukungan top

manajemen mempunyai pengaruh positif terhadap kinerja sistem

informasi akuntansi melalui berbagai macam kegiatan. Top manajemen

bertanggung jawab atas penyediaan pedoman umum bagi kegiatan

sistem informasi. Tingkat dukungan yang diberikan oleh top

manajemen bagi sistem informasi organisasi dapat menjadi suatu faktor

yang sangat penting dalam menentukan keberhasilan semua kegiatan

yang berkaitan dengan sistem informasi (Raghunanthan dan

Raghunanthan, 1998).

Dalam penelitian Luciana dan Irmaya menunjukan dukungan

manajemen puncak memiliki hubungan yang positif terhadap kinerja

sistem informasi akuntansi tetapi hanya pada atribut kepuasan pemakai

saja karena adanya dukungan manajemen puncak yang tinggi

mengakibatkan pemakai merasa puas tetapi pemakaian sistem belum

maksimal. Dari penelitian ini dapat dilihat bahwa adanya dukungan

manajemen puncak yang tinggi akan mengakibatkan kinerja sistem

informasi akan lebih tinggi jika ditinjau dari kepuasan pemakai yang

Menurut Arpan dan Ishak (2007:7), dukungan manajemen puncak

merupakan faktor penting yang menentukan efektifitas penerimaan

sistem informasi dalam organisasi. Manajemen puncak mengetahui

rencana perusahaan sehingga sistem yang dikembangkan seharusnya

sesuai dengan rencana perusahaan dan dengan demikian sistem yang

baru akan mendorong tercapainya tujuan perusahaan.

Dalam Acep Komara (2005) telah mengajukan secara empiris

penelitiannya bahwa dukungan manajemen puncak mempunyai

pengaruh positif terhadap kinerja sistem informasi akuntansi melalui

berbagai macam kegiatan.

14. Tinjauan Penelitian Terdahulu

a) Soegiharto (2001)

Penelitian dengan objek perusahaan yang terdaftar pada ASX Data Disk di

Australia dengan responden yang dipilih untuk menyampaikan penilaiannya

terhadap kinerja sistem informasi akuntansi yang digunakan dalam perusahaan.

Dalam penelitian yang bertajuk Influence Factors Affecting The Performance of

Accounting Information Systems, hasil penelitiannya menunjukkan hanya faktor

keterlibatan pemakai yang berpengaruh secara positif dan signifikan terhadap

pemakaian sistem, sedangkan faktor ukuran organisasi dan formalisasi

pengembangan sistem dengan pemakaian sistem dan faktor ukuran organisasi

dengan kepuasan pemakai sistem informasi juga berhubungan signifikan tetapi

memiliki korelasi negatif, dan faktor lainnya tidak terbukti memiliki hubungan