BANK BTN SYARIAH CABANG SEMARANG

PERIODE TAHUN 2012-2015

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh:

ISTIKOMAH

NIM. 21312077

JURUSAN S1 PERBANKAN SYARIAH (PS)

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI)

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi saudari:

Nama : Istikomah NIM : 213-12-077

Jurusan : Perbankan Syariah S1 Fakultas

Judul Skripsi : :

Fakultas Ekonomi dan Bisnis Islam

Pengaruh Equivalent Rate Tabungan Mudharabah terhadap Jumlah Nasabah pada Bank Tabungan Negara (BTN) Syariah Cabang Semarang Periode Tahun 2012-2015.

Dapat diajukan dalam sidang munaqosyah Skripsi. Demikian untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, Agustus 2016 Pembimbing,

PENGESAHAN KELULUSAN

SKRIPSI

ANALISIS PENGARUH EQUIVALENT RATE TABUNGAN MUDHARABAH

TERHADAP JUMLAH NASABAH PADA BANK TABUNGAN NEGARA (BTN) SYARIAH CABANG SEMARANG PERIODE TAHUN 2012-2015

DISUSUN OLEH: ISTIKOMAH NIM. 213-12-077

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Jurusan Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Salatiga,

pada tanggal...2016 dan telah dinyatakan memenuhi syarat guna memperoleh gelar sarjana S1 Ekonomi Syariah

Susunan Panitia Penguji Ketua Penguji : Dr. Hikmah Endraswati

Penguji I : H. Abdul Aziz NP, S.Ag. MM

Penguji II : Dr. A. Mifdlol, Lc, M. SI

Penguji III : Qi Mangku B, LC., M.SI

Salatiga, September 2016 Dekan

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini: Nama : ISTIKOMAH NIM : 213-12-077

Jurusan : Perbankan Syariah S1 Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi Pengaruh Equivalent Rate Tabungan Mudharabah

terhadap Jumlah Nasabah pada Bank Tabungan Negara (BTN) Syariah Cabang Semarang.

Dengan ini saya menyatakan bahwa skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 22 Agustus 2016 Penulis,

Istikomah

MOTTO

~¥~

~ Niat dan kuatkan tekat dalam kesabaran maka kelapangan begitu dekat ~

Karena sesudah kesulitan itu ada kemudahan (QS Al-Insyrah: 5-6)

Barang siapa yang berikhtiar dan bertawakkal kepada Allah

niscaya Allah akan mencukupkan keperluannya (QS At-Talaaq: 3)

~¥~

~ Allah selalu memberikan harapan dibalik keputus-asaan ~

Karena cinta kasih dari Allah dan Orang tersayang

Merupakan kekuatan utama dalam melakukan segala sesuatu

Maka jangan berhenti berusaha hanya karena rintangan

Percayalah bahwa hasil tak akan menghianati usaha

PERSEMBAHAN

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah menuntun semua jalan hambaNya, yang telah melimpahkan kemurahan-Nya dan memberikan kemudahan untuk menyelesaikan Skripsi ini. Karya sederhana ini penulis persembahkan untuk:

1. Ibu dan Ayah saya yang telah membesarkan saya, terutama ibu saya yang selalu berjuang dan mendukung setiap langkah dan pilihan saya, memberikan

dukungan, semangat, segala do’a dan kasih sayang.

2. Kakak saya Suryani yang telah menjadi kakak yang sangat baik dan telah membantu saya dalam keadaan apapun dan untuk Fajar adik saya.

3. Teman-teman yang selalu mendukung setiap langkah saya.

4. Bapak dan Ibu dosen Institut Agama Islam Negeri yang selama ini sabar mendidik saya. Terimakasih atas kebaikan Bapak dan Ibu yang telah membantu saya dalam kesulitan terutama ketika saya belajar berorganisasi.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penelitian dan dapat penulis susun dalam laporan Skripsi yang berjudul “Analisis Pengaruh Equivalent Rate

Tabungan Mudharabah terhadap Jumlah Nasabah pada Bank Tabungan Negara (BTN) Syariah Cabang Semarang Periode Tahun 2012-2015” dengan lancar. Penulis menyadari sepenuhnya, tanpa bimbingan dari berbagai pihak, Skripsi ini t idak akan dapat diselesaikan dengan baik. Oleh karena itu, pada kesempatan ini penulis mengucapkan banyak terima kasih yang tulus kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E, M.Si. selaku Dekan FEBI IAIN Salatiga. 3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan Perbankan Syariah S1. 4. Bapak Abdul Aziz N.P, S.Ag M.M. selaku dosen pembimbing yang dengan sabar

meluangkan waktu dan pemikiran untuk memberikan bimbingan dan pengarahan selama penyusunan Skripsi ini.

5. Bapak/Ibu dosen atas ilmu yang diberikan. 6. Ibu, Bapak, Kakak, Adik dan seluruh keluarga.

Semoga semua amal baik mereka dicatat sebagai amalan yang terbaik oleh Allah SWT, Amin. Akhirnya harapan peneliti semoga apa yang terkandung dalam penelitian ini bermanfaat bagi semua pihak.

Salatiga, 21 Agustus 2016 Penulis,

ABSTRAK

Istikomah. Analisis Pengaruh Equivalent Rate Tabungan Mudharabah terhadap Jumlah Nasabah pada Bank Tabungan Negara (BTN) Syariah Cabang Semarang. Skripsi. Fakultas Ekonomi dan Bisnis Islam. Jurusan Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga. Pembimbing Bpk Abdul Aziz N.P. S.Ag.,MM

Penelitian ini memiliki tujuan untuk meneliti tentang pengaruh equivalent rate

tabungan mudharabah terhadap jumlah nasabah pada Bank Tabungan Negara (BTN) Syariah Cabang Semarang.

Metode penelitian yang digunakan adalah pendekatan kuantitatif dengan menggunakan data sekunder berupa data runtut waktu (time series) pada periode waktu tahun 2012-2015. Populasi sekaligus dijadikan sampel terdapat 48 data penelitian berupa data internal bulanan Bank Tabungan Negara (BTN) Syariah Cabang Semarang. Analisis penelitian menggunakan model regresi common effect

(ordinary least square) dengan alat analisis eviews 9.

Hasil dari penelitian ini adalah equivalent rate tabungan mudharabah

berpengaruh positif dan tidak signifikan terhadap jumlah nasabah pada Bank Tabungan Negara (BTN) Syariah Cabang Semarang. Hasil regresi dalam model penelitian ini equivalent rate tabungan mudharabah memiliki pengaruh terhadap jumlah nasabah sebesar 31%. Sedangkan sisanya (100%-31%) 69% dijelaskan oleh variabel diluar model. Hasil penelitian ini diharapkan dapat dijadikan acuan untuk dikembangkan lagi agar lebih baik dengan menambah variabel lain yang berpengaruh terhadap jumlah nasabah.

DAFTAR ISI

Hlm. Halaman Judul ……...

BAB III METODE PENELITIAN 37

A. Jenis dan Pendekatan Penelitian …... B. Populasi, Sampel, dan Teknik Sampling ... C. Teknik Pengumpulan Data …... D. Sumber Data ………... E. Definisi Konsep dan Operasional ...

F. Teknik Analisis Data ………...

1. Uji Stasioneritas ... 2. Analisis Regresi Linier Berganda ... 3. Uji Statistik ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 46

C. Pembahasan ... 65

BAB V PENUTUP 68

A. Kesimpulan ... B. Saran ...

68 69 Daftar Pustaka ……….. Lampiran

DAFTAR TABEL

Daftar Jumlah Nasabah Tabungan BTN Prima iB ...

Review Penelitian Terdahulu ... Daftar Jumlah Nasabah Tabungan BTN Prima iB ... Daftar Equivalent Rate Tabungan Prima BTN iB ... Deskripsi Statistik Variabel Dependen dan Independen ….. Hasil Pengujian Unit Root pada Level ... Model Regresi Common Effect (OLS )....

t-test ...

r2 pada Variabel Equivalent Rate Tabungan Mudharabah………..

Hasil Uji Multikolinearitas Auxiliary Model Regresi ... Hasil Uji White ... Koefisien Hasil Uji White ...

Durbin Watson Test ... Tabel Durbin Watson Tingkat Signifikan 0,05 ...

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan lembaga-lembaga keuangan syariah tergolong cepat dan salah satu alasannya adalah adanya keyakinan yang kuat dari kalangan masyarakat muslim bahwa perbankan konvensional itu mengandung unsur riba yang dilarang dalam agama islam. Dengan didorong munculnya UU. No. 10 Tahun 1998 tentang perubahan UU. No. 7 Tahun 1992 tentang perbankan syariah, untuk memenuhi kebutuhan jasa perbankan bagi masyarakat yang tidak menerima konsep bunga. Dengan ditetapkan sistem perbankan syariah yang berdampingan dengan sistem perbankan konvensional, mobilitas masyarakat dapat dilakukan secara lebih luas terutama dari segmen yang selama ini belum dapat tersentuh oleh sistem perbankan konvensional yang menerapkan sistem bunga (Sudarsono, 2003: 23-24).

pembagian hasil berdasarkan persentase tertentu dari hasil utama. Kesepakatan ini dilakukan secara adil dan transparan (Yaumuddin, 2010:5).

Munculnya bank syariah dalam sistem keuangan dan moneter di Indonesia sebagai respon atas kebutuhan masyarakat yang mayoritas beragama Islam yang berkeinginan melakukan aktivitas pada berbagai aspek kehidupan sesuai ajaran Islam. Bahkan di negara-negara muslim perbankan syariah dapat mendorong kesejahteraan masyarakat dan pertumbuhan ekonomi. Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah, melarang penggunaan bunga, dan memberikan imbalan berupa bagi hasil dalam aktifitas usahanya. Pelaksanaan kegiatan usaha dan jasa-jasa yang diberikan perbankan syariah memiliki kesamaan dengan perbankan konvensional, baik perbankan syariah maupun perbankan konvensional bersaing untuk melakukan penetrasi pasar demi memenangkan konsumen dan mencapai tujuan usaha (Arifin, 2007: 3).

Indonesia saat itu mampu mempertahankan eksistensinya di tengah krisis ekonomi yang melanda (Zulkifli. 2004: 105).

Sejak diawal tahun 1970-an gagasan pendirian bank syariah telah dimunculkan pada masa itu, yaitu masa awal pemulihan ekonomi Indonesia pasca pemberontakan G 30 S PKI serta awal penataan pembangunan ekonomi Indonesia di masa orde baru. Sebelum krisis moneter yang terjadi pada tahun 1997/1998 pembahasan dan pengkajian bank syariah telah dilakukan dengan serius, termasuk telah dilakukan penelitian tentang konsep perbankan syariah. Pasca krisis moneter tersebutlah para pakar perbankan serta birokrat mulai melihat bahwa persoalan perbankan syariah perlu dipelajari dan diaplikasikan dengan serius di Negara Indonesia (Fahmi, 2014: 29).

Perbankan syariah di Indonesia telah mengalami perkembangan dengan pesat, masyarakat mulai mengenal dengan apa yang disebut bank syariah. Dengan di awali berdirinya pada tahun 1991 oleh bank yang diberi nama Bank Muamalat Indonesia (BMI), sebagai pelopor berdirinya perbankan yang berlandaskan sistem syariah, kini bank syariah yang tadinya diragukan akan sistem operasionalnya kini telah menunjukkan angka kemajuan yang tinggi (Arifin, 2007: 1).

perbankan yang menerapkan sistem syariah dapat tetap eksis dan mampu bertahan, dan tidak hanya itu, di tengah-tengah krisis keuangan global yang melanda dunia pada penghujung akhir tahun 2008, lembaga keuangan syariah kembali membuktikan daya tahannya dari terpaan krisis. Lembaga-lembaga keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan serta keamanan bagi para pemenang sahamnya, surat berharga, peminjam, dan para penyimpan dana di bank-bank syariah (Zulkifli. 2004: 107).

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah, melarang penggunaan bunga, dan memberikan imbalan berupa bagi hasil dalam aktivitas usahanya. Pelaksanaan kegiatan usaha dan jasa-jasa yang diberikan perbankan syariah memiliki kesamaan dengan perbankan konvensional, baik perbankan syariah maupun perbankan konvensional bersaing untuk melakukan penetrasi pasar demi memenangkan konsumen dan mencapai tujuan usaha (Muhammad 2002: 73).

lainnya dan tetap dipercaya masyarakat. Pada dasarnya pola perhitungan bagi hasil dalam islam ada dua macam, yaitu bagi hasil untung (profit sharing) dan bagi pendapatan (revenue sharing). Perhitungan bagi hasil hanya dapat dilakukan setelah proyek selesai, atau setelah berakhirnya suatu periode perhitungan pendapatan tertentu, misalnya setiap akhir bulan, akhir tahun, ataupun lainnya sesuai kesepakan. Pada awal perjanjian ditentukan adalah penetapan nisbah (ratio) bagi hasil. Nilai nominal hasil tergantung dari besarnya keuntungan proyek yang belum diketahui (Arifin, 2009:22).

Faktor-faktor yang mempengaruhi pengambilan keputusan dari nasabah untuk menggunakan jasa perbankan syari’ah, sangat penting diperhatikan oleh pihak manajemen perbankan demi kelangsungan dan tetap eksisnya lembaga tersebut. Diminati atau tidaknya suatu lembaga keuangan sangat dipengaruhi oleh faktor-faktor yang sifatnya psikologis yang menyangkut aspek-aspek perilaku, sikap dan selera. Dan bukan hanya faktor psikologis saja, ada banyak faktor yang mempengaruhi masyarakat untuk menggunakan jasa lembaga

Seperti halnya bank konvensional, bank syariah juga memiliki produk perbankan yang lengkap, mulai dari penghimpunan dana, penyaluran dana dan produk jasa perbankan. Transaksi di perbankan syariah dilakukan atas dasar akad (kontrak perikatan). Kegiatan usaha bank umum syariah adalah menghimpun dana dalam bentuk simpanan (tabungan, giro, dan deposito), penyaluran dana (murabahah, mudharabah, musyarakah, dan lainnya) serta produk jasa perbankan (Muhammad 2002: 75).

Salah satu peranan penting sebuah bank adalah kemampuan dalam menghimpun dana pihak ketiga dapat berupa tabungan, deposito ataupun giro. Dalam hal ini, bank syariah menggunakan instrumen nisbah bagi hasil yang dalam bentuk lainnya dinyatakan dengan istilah equivalent rate dalam menarik nasabah untuk menyimpan dananya di bank syariah. Instrumen

equivalent rate di bank syariah tentunya berbeda dengan bunga di bank konvensional yang bersaing dengan sangat kompetitif dalam menetapkan suku bunga simpanan yang sangat menarik dalam menggaet calon nasabah dan pembagian keuntungan ditentukan di awal yaitu dengan menghitung jumlah beban bunga dari dana yang disimpan atau dipinjam dan sangat dipengaruhi oleh tingkat suku bunga. Semakin tinggi tingkat suku bunga akan diikuti dengan naiknya bunga simpanan dan bunga pinjaman (Wiroso 2009: 113).

Pada jenis tabungan yang memiliki sistem bagi hasil adalah tabungan

dana) sedangkan nasabah bertindak sebagai shahibul mal (pemilik dana). Bank sebagai mudharib memiliki kuasa untuk melakukan berbagai macam usaha yang sesuai dengan prinsip syariah serta mengembangkannya, termasuk melakukan akad mudharabah dengan pihak lain. Bank syariah juga memiliki sifat sebagai seorang wali amanah (trustee), yang berarti bank harus berhati-hati atau bijaksana serta beritikad baik dan bertanggung jawab atas segala yang timbul akibat kesalahan atau kelalaiannya (Adityawarman 2004: 273-275).

Kecenderungan penggunakan sistem bunga (interest) lebih bertujuan untuk mengoptimalkan pemenuhan kepentingan pribadi, sehingga kurang mempertimbangkan dampak sosial yang ditimbulkannya. Berbeda dengan sistem bagi hasil (profit sharing), sistem ini berorientasi pemenuhan kemaslahatan hidup umat manusia (Sudarsono, 2003: 11-12).

Sedangkan equivalent rate ketentuan keuntungan ditentukan besar kecilnya hasil suatu usaha. Pembagian porsi keuntungan dihitung sesuai nisbah bagi hasil yang didasarkan jumlah keuntungan yang diperoleh maka dari itu semakin besar jumlah pembagian laba yang dibagikan kepada nasabah. Oleh karena itu persaingan yang dialami bank syariah saat ini tidak hanya sesama bank syariah saja, namun juga terhadap bank-bank konvensional Untuk terus merebut pasar mengambang yang sangat besar jumlahnya, bank syariah harus mampu berkompetisi secara sehat, yaitu menerapkan sistem bagi hasil atau dengan equivalent rate yang dapat bersaing dengan bunga bank konvensional (Arifin, 2009:22).

Equivalent rate nisbah bagi hasil adalah indikasi tingkat imbalan dari suatu penanaman dana atau penghimpunan dana bank pelapor. Equivalent rate

juga berarti tingkat pengembalian atas investasi yang telah ditanamkan.

Dalam penerapannya, terdapat perbedaan bagi hasil dengan equivalent rate. Jadi misalnya jika suatu bank menyatakan bahwa bagi hasil bulan kemarin setara dengan 12% tetap saja tidak dapat menentukan berapa besaran bagi hasil pada bulan yang akan datang. Jika nisbah bagi hasil misalnya 60%:40% hasil dari bagi hasil di masa datang kemungkinan bisa kurang atau bisa lebih dari 12%, semuanya tergantung dari pendapatan bank. Hal seperti ini merupakan praktik yang umum di bank syariah di Indonesia (Susanti, 2015: 114).

Penyebutan equivalent rate hanya untuk mempermudah nasabah dalam memperkirakan bagi hasil saja, dan bukan bagi hasilnya. Jika equivalent rate

sama dengan bagi hasil di masa yang akan datang berarti bagi hasil tersebut sudah dipastikan di awal, hal tersebut berarti riba. Jadi dapat dilihat bahwa penentuan equivalent rate adalah setelah bagi hasil dari usaha pada bulan tersebut didapat untuk kemudian dihitung. Bukan diperjanjikan dari awal seperti yang dilakukan bank konvensional yang biasa dikenal dengan bunga (Susanti, 2015: 115).

datang dengan melihat equivalent rate yang lalu. Karena biasanya dalam kondisi ekonomi yang stabil, pergerakan equivalent rate dari bulan ke bulan yang akan datang hanya berkisar pada 0 - 1% saja. Hal ini dikarenakan pada kondisi ekonomi yang stabil. Dalam artian tidak ada hal-hal yang dapat menganggu kelancaran perputaran sendi perekonomian. Sehingga apabila suatu usaha berjalan pada suatu kondisi perekonomian yang stabil, maka hasil usaha tersebut akan stabil, tidak terjadi fluktuasi yang ekstrim (Susanti, 2015: 115).

Di Indonesia faktor utama masyarakat memilih bank syariah karena dua alasan terbesar masyarakat, yaitu kesesuaian dengan syariat islam dan keinginan agar terhindar dari riba (Arifin. 2007:4).

Pada tabungan mudharabah selain kepada nisbah bagi hasilnya, nasabah perbankan syariah akan melihat prosentase dari equivalent rate yang diperoleh bank sebagai indikator dalam menilai tingkat keuntungan yang diperoleh. Besarnya equivalent rate sangat tergantung dari besarnya pendapatan atau keuntungan yang diperoleh oleh perbankan syariah serta sesuai dengan kinerja operasionalnya. Hal itu akan menentukan seseorang dalam menentukan keputusan untuk menjadi nasabah untuk menabung pada suatu bank.

Tabel 1.1

Daftar Jumlah Nasabah Tabungan Prima BTN iB Bank BTN Syariah Cabang Semarang Periode Tahun 2012-2015

Bulan Jumlah Nasabah (Tahun)

2012 2013 2014 2015

Sumber: Data Internal BTN Syariah Cabang Semarang

Selain itu pada tanggal 16 Desember 2013 Bank Tabungan Negara (BTN) mendapatkan penghargaan yaitu the most trust companies 2013 dari Indonesia Institute for Corporate Governance (IICG) bekerja sama dengan majalah SWA. Penghargaan ini merupakan yang ketiga kalinya diterima oleh Bank BTN. Ini menjadi catatan bagi BTN sekaligus moment yang tepat pada saat implementasi Good Corporate Governance (GCG) menjadi perhatian banyak pihak (www.btn.co.id).

(BTN) Syariah Cabang Semarang. Peneliti ingin mengetahui seberapa besar pengaruh jumlah nasabah dengan menggunakan pengukuran variabel

equivalent rate dari tabungan mudharabah. Berdasarkan penjelasan diatas maka peneliti tertarik untuk mengangkat judul “Analisis Pengaruh

Equivalent Rate Tabungan Mudharabah terhadap Jumlah Nasabah pada Bank Bank Tabungan Negara (BTN) Syariah Cabang Semarang Periode

Tahun 2012-2015”. B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas dapat diambil rumusan masalah yang menjadi pokok permasalahan dalam penelitian ini yaitu:

“Apakah equivalent rate tabungan mudharabah berpengaruh terhadap

jumlah nasabah pada Bank Tabungan Negara (BTN) Syariah Cabang Semarang?”

C. Tujuan Penelitian

D. Manfaat Penelitian

1. Bagi penulis

a. Untuk memenuhi syarat dalam menempuh ujian akhir Perbankan Syariah S1 Fakultas Ekonomi Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

b. Menumbuhkan sikap profesionalisme kerja melalui berfikir dan meningkatkan daya penalaran dalam melakukan penelitian, perumusan, dan penyelesaian masalah secara ilmiah.

2. Bagi IAIN Salatiga

Hasil dari penelitian ini diharapkan dapat menambah informasi dan menjadi referensi bacaan bagi semua pihak yang membutuhkannya.

E. Sistematika Penulisan

Sistematika penulisan adalah untuk mempermudah pembahasan dalam penulisan. Sistematika penulisan Sistematika penulisan penelitian ini adalah sebagai berikut;

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan penulisan, kegunaan penelitian, dan sistematika penulisan.

BAB II KAJIAN PUSTAKA

memaparkan penelitian sejenis yang pernah dilakukan guna mengetahui posisi penelitian ini. Kemudian dilanjutkan dengan kerangka teori, kerangka penelitian dan hipotesis penelitian

BAB III METODE PENELITIAN

Bab ini menguraikan tentang metode penelitian yang yaitu jenis dan pendekatan penelitian; populasi, sampel dan teknik sampling; teknik pengumpulan data; sumber data; definisi konsep dan operasional; teknik analisis data; alat analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi pembahasan tentang hasil penelitian yang telah dilakukan beserta analisanya yang meliputi deskripsi objek penelitian yaitu deskripsi data dan analisis data dan pembahasan yang mengenai interpretasi hasil analisis.

BAB V PENUTUP

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

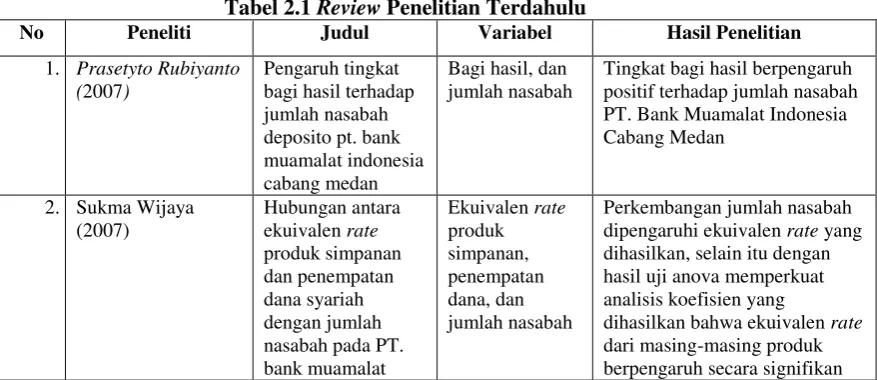

Penelitian yang dilakukan oleh Rubianto (2007) tentang Pengaruh Tingkat Bagi Hasil terhadap Jumlah Nasabah PT. Bank Muamalat Indonesia Cabang Medan. Kesimpulan yang didapat adalah tingkat bagi hasil berpengaruh positif terhadap jumlah nasabah pada PT. BMI Cabang Medan artinya jika tingkat bagi hasil naik maka jumlah nasabah akan mengalami kenaikan pula.

Penelitian dilakukan oleh Fadri dan Syahwir (2012) tentang analisis pengaruh ekuivalen nisbah bagi hasil tabungan dan frekuensi pencairan pembiayaan terhadap jumlah nasabah baru pada BSM KCP Kota Solok. Kesimpulan dari penelitian ini adalah ekuivalen bagi hasil tabungan dan frekuensi pencairan pembiayaan mempunyai pengaruh yang positif dan signifikan terhadap jumlah nasabah baru pada BSM KCP Kota Solok.

Penelitian yang dilakukan oleh Imran Nur (2013) tentang Pengaruh Bagi Hasil Tabungan Dan Pembiayaan Terhadap Jumlah Nasabah Baru Bank Muamalat Indonesia. Kesimpulan dari penelitian ini adalah bagi hasil tabungan, pembiayaan mudharabah, pembiayaan musyarakah

menunjukkan pengaruh yang negatif signifikan terhadap jumlah nasabah baru. Sedangkan pembiayaan murabahah menunjukkan pengaruh yang signifikan terhadap meningkatnya jumlah nasabah baru pada Bank Muamalat Indonesia Jayapura.

Berikut ini adalah review dari penelitian terdahulu jika disajikan dalam bentuk tabel.

Tabel 2.1 Review Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

indonesia, Tbk terhadap perkembangan jumlah nasabah baru pada BSM KCP Kota Solok.

Dari penelitian terdahulu yang telah disebutkan diatas peneliti menemukan adanya gap dari penelitian ini adalah pada pengujian data. Pengujian data yang dilakukan adalah dengan memasukkan variabel dependen jumlah nasabah ke dalam variabel dependen yaitu dengan rumus Y(-1) yang berarti bahwa jumlah nasabah pada bulan sebelumnya mempengaruhi jumlah nasabah pada bulan yang akan datang.

B. Kerangka Teori

perilaku konsumen yaitu proses pengambilan keputusan dan kegiatan fisik yang semua itu melibatkan individu dalam menilai, mendapatkan dan mempergunakan jasa.

Perilaku konsumen merupakan suatu tindakan-tindakan yang dilakukan oleh individu, kelompok atau organisasi yang berhubungan dengan proses pengambilan keputusan dalam mendapatkan, dan menggunakan barang-barang atau jasa ekonomi yang dapat dipengaruhi oleh lingkungan (Mangkunegara, 2009:4)

Perilaku permintaan konsumen terhadap barang dan jasa akan dipengaruhi oleh beberapa faktor di antaranya: pendapatan, selera konsumen dan harga barang pada saat kondisi yang lain tidak berubah (cateris paribus). Perilaku konsumen ini didasarkan pada teori perilaku konsumen yang menjelaskan bagaimana seseorang dengan pendapatan yang diperolehnya dapat membeli berbagai barang dan jasa sehingga tercapai kepuasan tertentu sesuai dengan apa yang diharapkan (Nugroho, 2000:42).

untuk barang yang memiliki harga jual tinggi proses pengambilan keputusan dilakukan dengan pertimbangan yang matang (Basu, 2008: 11).

Sedangkan menurut Philip Kotler, perilaku konsumen dipengaruhi oleh beberapa faktor di antaranya:

1. Faktor Budaya

Faktor budaya merupakan hal yang sangat penting dalam perilaku pembelian yang mana faktor budaya ini terdiri dari budaya dan kelas sosial. Budaya merupakan penentu keinginan dan perilaku yang paling dasar. Kelas sosial adalah pembagian dalam masyarakat yang relatif homogen dan permanen, yang tersusun secara hirarki dan yang para anggotanya menganut nilai, minat, dan perilaku yang serupa.

2. Faktor Sosial

Faktor sosial dipengaruhi oleh: kelompok acuan, keluarga, dan status sosial

3. Faktor pribadi

Karakterisitik tersebut meliputi: Usia dan tahap siklus hidup, Pekerjaan dan lingkungan ekonomi, gaya hidup, kepribadian dan konsep diri. 4. Faktor Psikologis

Pilihan membeli seserang dipengaruhi oleh tiga faktor psikologis utama yaitu motivasi, persepsi konsumen, dan sikap konsumen.

khususnya produk tabungan mudharabah dilihat dari segi nasabah menimbang dari patokan equivalentratenya.

1. Equivalent Rate Tabungan Mudharabah

i. Tabungan Mudharabah

Mudharabah berasal dari kata dharaba yang berarti memukul atau berjalan. Antonio (2001:95) memberikan definisi, mudharabah

adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah

dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola. Seandainya kerugian itu diakibatkan itu diakibatkan karena kecurangan atau kelalaian pengelola, maka pengelola harus bertanggung jawab atas kerugian yang dialami.

Tabungan Pelajar, Tabungan Kesehatan, dan lain-lain (Muhammad 2002).

Tabungan Mudharabah menurut Adiwarman Karim (2004: 273-275) adalah tabungan yang dijalankan berdasarkan akad

mudharabah. Bank bertindak sebagai mudharib (pengelola dana) sedangkan nasabah bertindak sebagai shahibul mal (pemilik dana). Bank sebagai mudharib memiliki kuasa untuk melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkannya, termasuk melakukan akad mudharabah dengan pihak lain. Bank syariah juga memiliki sifat sebagai seorang wali amanah (trustee), yang berarti bank harus berhati-hati atau bijaksana serta beritikad baik dan bertanggung jawab atas segala yang timbul akibat kesalahan atau kelalaiannya.

Menabung adalah tindakan yang dianjurkan oleh Islam, karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan. Dalam Al-Qur’an terdapat ayat- ayat yang secara tidak langsung telah memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih baik, seperti dalam Q.S An-Nisa ayat 9 dan Q.S Al-Baqarah ayat 266 yang menyatakan bahwa “Allah memerintahkan manusia untuk mengantisipasi dan mempersiapkan masa depan

Menabung adalah salah satu langkah dari persiapan tersebut (Antonio, 2009; 205 -206).

Bagi hasil yang dikenal sebagai “profit sharing” dalam

kamus ekonomi diartikan sebagai laba. Secara definitif profit sharing

adalah distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan. Lebih lanjut dikatakan bahwa hal itu dapat berbentuk suatu bentuk uang tunai tahunan yang didasarkan pada laba yang diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan (Muhammad, 2006: 39).

kerugian telah ditutup dan ekuitas shohibul mall telah dibayar kembali. Jika ada pembagian keuntungan sebelum habis masa perjanjian akan dianggap sebagai pembagian keuntungan di muka (Muhamad, 2001: 18-19).

Dengan mengacu kepada petunjuk Al-Qur’an, QS. Al -Baqarah (2): 275 dan surat An-Nisa (4): 29 yang intinya: Allah SWT telah menghalalkan jual beli dan mengharamkan riba serta suruhan untuk menempuh jalan perniagaan dengan suka sama suka, maka setiap transaksi kelembagaan ekonomi islami harus selalu dilandasi atas dasar sistem bagi hasil dan perdagangan atau transaksinya didasari oleh adanya pertukaran antara uang dengan barang atau jasa (Wirdyaningsih, 2005: 16).

konvensional, maka bank syariah akan menjadi prioritas utama (Arifin, 1999:28).

Hal-hal yang perlu diperhatikan dalam memperhitungkan bagi hasil tabungan mudharabah adalah:

a) Hasil diperhitungkan bagi hasil dalam angka satuan bulat tanpa mengurangi hak nasabah (pembulatan ke atas untuk nasabah, pembulatan ke bawah untuk bank).

b) Hasil perhitungan pajak dibulatkan ke atas sampai puluhan terdekat.

Bank syariah menggunakan metode end of month dalam pembayaran bagi hasil, yaitu:

a) Pembayaran bagi hasil tabungan mudharabah dilakukan secara bulanan, yaitu pada tanggal tutup buku setiap bulan.

b) Bagi hasil bulan pertama dihitung secara proporsional hari efektif termasuk tanggal tutup buku, tapi tidak termasuk tanggal pembukaan tabungan.

c) Bagi hasil bulan terakhir dihitung secara proporsional hari efektif. Tingkat bagi hasil yang dibayarkan adalah tingkat bagi hasil tutup buku bulan terakhir.

d) Jumlah hari sebulan adalah jumlah hari kalender bulan yang bersangkutan.

ii. Equivalent Rate

Equivalent rate merupakan indikasi tingkat imbalan dari suatu penanaman dana atau penghimpunan dana yang dilakukan bank. Equivalent rate juga berarti tingkat pengembalian atas investasi yang telah ditanamkan. Equivalent rate ini perannya sama dengan bunga pada bank konvensional, yaitu memberikan gambaran seberapa besar tingkat pengembalian atas investasi yang ditanam. Bedanya, bunga langsung diperjanjikan diawal kontrak sebelum investasi berjalan. Sedangkan equivalent rate dihitung oleh pihak bank setiap akhir bulan setelah investasi yang dijalankan memberikan hasil. Nasabah dapat melihat berapa equivalent rate

bank bulan yang lalu untuk memberikan perkiraan berapa equivalent rate bank pada bulan berjalan (Machmud 2010: 36).

bunga, tetapi dilakukan profit and loss sharing berdasarkan produktivitas nyata dari produk tersebut (Yahya, 2011).

Terdapat perbedaan bagi hasil dengan equivalent rate. Jadi misalnya jika suatu bank menyatakan bahwa bagi hasil bulan kemarin setara dengan 12% tetap saja tidak dapat menentukan berapa besaran bagi hasil pada bulan yang akan datang. Jika nisbah bagi hasil misalnya 70:30 hasil dari bagi hasil di masa datang kemungkinan bisa kurang atau bisa lebih dari 12%, semuanya tergantung dari pendapatan bank. Hal seperti ini merupakan praktik yang umum di bank syariah di Indonesia. Penyebutan equivalent rate

hanya untuk mempermudah nasabah dalam memperkirakan bagi hasil saja, dan bukan bagi hasilnya. Jika equivalent rate sama dengan bagi hasil di masa yang akan datang berarti bagi hasil tersebut sudah dipastikan di awal, hal tersebut berarti riba (Ilmiah, 2013: 4).

Equivalent rate dapat di rumuskan dibawah ini beserta contoh soalnya (http://dokumen.tips):

Equivalent Rate = Pendapatan nasabah x 365 x 100% Saldo Rata-rata x 30

Namun sebelum perhitungan equivalent rate dilakukan, maka sebelumnya dilakukan perhitungan mengenai proporsi tabungan

Rumus Proporsi Tabungan Mudharabah yaitu: Saldo Rata2 Sumber Dana x Pendapatan Bagi Hasil Jumlah Keseluruhan Saldo

Contoh soal:

Saldo rata-rata sumber dana tabungan mudharabah pada bank BTN Syariah sebesar Rp. 30.000.000. Nisbah bagi hasil nasabah dan bank adalah 55:45 jika keuntungan yang diperoleh bank sebesar Rp.1.000.000 dan jumlah saldo rata-rata sumber dana sebesar Rp. 200.000.000. Maka tentukan equivalent ratenya!

Jawab:

Proporsi Tabungan = Saldo rata2 sumber dana x bagi hasil Jumlah keseluruhan saldo

= Rp. 30.000.000 x Rp. 1.000.000 Rp. 200.000.000

= Rp. 150.000

Pendapatan Nasabah = Proporsi Tabungan x nisbah bagi hasil nasabah = Rp. 150.000 x 55%

= Rp. 82.500

Equivalent rate = Pendapatan nasabah x 365 x 100% Saldo Rata-rata x 30

Equivalent rate = Rp. 82.500 x 365 x 100% = Rp. 30.000.000 x 30 = 3,35%

dihitung. Bukan diperjanjikan dari awal seperti yang dilakukan bank konvensional yang biasa dikenal dengan bunga. Walaupun equivalent rate tidak dapat dijadikan patokan dalam menentukan equivalent rate

yang akan datang namun, setidaknya equivalent rate dapat memberikan gambaran pada nasabah tentang kinerja bank dalam mendapatkan keuntungan pada setiap investasinya. Nasabah juga dapat menaksir dan memperkirakan berapa besaran equivalent rate yang akan datang dengan melihat equivalent rate yang lalu. Karena biasanya dalam kondisi ekonomi yang stabil, pergerakan equivalent rate dari bulan ke bulan yang akan datang hanya berkisar pada nol, sampai 1% saja. Hal ini dikarenakan pada kondisi ekonomi yang stabil, prediksi-prediksi perekonomian dapat ditentukan dengan akurat. Dalam artian tidak ada hal-hal yang dapat menganggu kelancaran perputaran sendi perekonomian. Sehingga apabila suatu usaha berjalan pada suatu kondisi perekonomian yang stabil, maka hasil usaha tersebut akan stabil, tidak terjadi fluktuasi yang ekstrim (Susanti, 2015: 115)

pada setiap investasinya. Nasabah juga dapat menaksir dan memperkirakan berapa besaran equivalent rate yang akan datang dengan melihat equivalent rate yang lalu (Ilmiah 2013: 6).

Membahas masalah equivalent rate bagi hasil yang mampu ditawarkan oleh bank syariah, selama ini memang sudah mampu bersaing atau menyetarakan diri dengan suku bunga yang telah ditetapkan BI. Equivalent rate merupakan besarnya penyetaraan tarif dalam hal ini jumlah bagi hasil terhadap tingkat suku bunga yang ditetapkan oleh BI sebagai patokan dalam memberikan keuntungan kepada nasabah khususnya nasabah yang menyimpan dananya dalam bentuk deposito berjangka (www.bi.go.id). Namun jika di lihat dari berbagai sisi faktor-faktor yang mempengaruhi bagi hasil di perbankan syariah sangatlah banyak diantaranya ada faktor langsung yang terdiri atas investement rate, jumlah dana yang tersedia dan nisbah bagi hasil (Muhammad, 2005:110-111)

Bank syariah akan membagihasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening. Bank syariah menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya. Selain itu, bank syariah tidak diperkenankan mengurangi nisbah keuntungan nasabah penabung tanpa persetujuan yang bersangkutan. Bank syariah tidak bertanggung jawab terhadap kerugian yang terjadi yang bukan kelalaiannya. Namun apabila terjadi miss management, bank bertanggung jawab penuh terhadap kerugian yang terjadi (Muhamad, 2002: 7).

Sistem bagi hasil pada bank syariah sangatlah menguntungkan bagi nasabah atau masyarakat, dimana sistem bunga pada bank konvensional dianggap berat bagi kalangan masyarakat karena tingakat suku bunga yang ditetapkan terkadang tidak sesuai dengan perhitungan masyarakat pada umumnya. Dengan adanya sistem bagi hasil, masing-masing pihak tidak ada yang dirugikan, karena berjalan sesuai dengan kesepakatan antara kedua belah pihak pada awal proses peminjaman. Disaat tingkat bagi hasil yang diterima oleh para deposan bank syariah kurang lebih setara atau lebih baik daripada tingkat bunga yang ditawarkan oleh bank konvensional, maka bank syariah akan menjadi prioritas utama (Arifin, 1999:28).

rate dalam menarik nasabah untuk menyimpan dananya di bank syariah. Instrument equivalent rate di bank syariah tentunya berbeda dengan bunga di bank konvensional yang bersaing dengan sangat kompetitif dalam menetapkan suku bunga simpanan yang sangat menarik dalam menggaet calon nasabah dan pembagian keuntungannya ditentukan diawal yaitu dengan menghitung jumlah beban bunga dari dana yang disimpan atau dipinjam dan sangat dipengaruhi oleh tingkat suku bunga (Kasmir 2005: 27).

Sedangkan nisbah bagi hasil dan equivalent rate ketentuan keuntungan ditentukan besar kecilnya hasil suatu usaha. pembagian porsi keuntungan dihitung sesuai nisbah bagi hasil didasarkan jumlah keuntungan yang diperoleh. Semakin besar tingkat keuntungan yang diperoleh semakin besar jumlah pembagian laba yang dibagikan kepada nasabah (Kasmir 2005: 28).

2. Jumlah Nasabah

sebuah bank. Karena itu, nasabah adalah sisi lain dari kehidupan bank yang perlu mendapat perhatian secara seksama.

Pada hakekatnya, nasabah merupakan anggota masyarakat sekaligus sebagai makhluk individual yang tidak lepas dari sifat-sifat kemanusiaan. Nasabah sebagai manusia mempunyai karakteristik tertentu yang tidak akan menyimpang jauh dari keberadaannya sebagai manusia, dengan membawa fitrah tertentu. Manusia dibekali dengan nafsu, keinginan (Ali Imran: 14) dan harapan-harapan tertentu dalam hidup. Manusia mempunyai dorongan, hasrat dan keinginan untuk mendapatkan ketenangan hidup, serta mempunyai harapan agar hidupnya menjadi lebih baik. Sebagaimana di paparkan Maslow tentang teori kebutuhannya, manusia yang mempunyai kebutuhan bersifat psikologis, yaitu mengharapkan suasana kehidupan yang tenang, nyaman dan terhindar dari berbagai masalah yang meningkatkan ketegangan hidup (Lim. 2006: 73).

menjadi dambaan setiap orang. Sebagai anggota masyarakat, nasabah tidak akan bisa melepaskan diri dari pengaruh serta interaksi dengan orang lain, baik sebagai individu maupun orang lain dalam arti lembaga, atau institusi. Keberadaan nasabah dan eksistensinya, sedikit banyak merupakan pengaruh dari orang lain, lembaga agama, lembaga pendidikan, lembaga kemasyarakatan, media masa, teman pergaulan, slogan-slogan, iklan, dan sebagainya. Untuk itu, lingkungan berperan besar bagi terbentuknya sikap nasabah. (Lim. 2006: 74).

Pemahaman terhadap diri nasabah merupakan suatu keharusan untuk meningkatkan kinerja bank. Analisis terhadap karakteristik nasabah bisa memberikan gambaran siapa sebenarnya pemakai produk kita, atau siapa sebenarnya yang menjadi konsumen bank (Lim. 2006: 74-76).

Nasabah emosional adalah nasabah yang menentukan sikap dengan cara yang subjektif, sangat individual, kurang objektif dan tidak universal. Nasabah emosional bukan berarti mengabaikan proses berpikir dalam pengambilan keputusan, namun tipe nasabah yang berpikir berdasarkan pemenuhan kebutuhan bersifat pribadi khususnya kebutuhan religius yang bersifat individual dan tidak selalu sama dengan orang lain. Nasabah emosional lebih banyak menggunakan hati dan perasaannya dalam memenuhi suatu pilihan. Nasabah emosional menginginkan menjadi nasabah karena faktor yang bernilai agama, seperti untuk menghindari riba, mendapatkan berkah. Nasabah yang dalam hatinya penuh dengan nilai-nilai agama mengharapkan nuansa religius dalam kehidupannya (Lim, 2006: 104).

sebagaimana bank umum lainnya, namun berbeda pada sistem operasionalnya saja yang mendasarkan pada syariat islam (Lim. 2006: 105).

Jadi, jumlah nasabah adalah keseluruhan dari nasabah yaitu semua orang dan rumah tangga atau konsumen (pengguna produk atau jasa) yang membeli atau menerima barang dan jasa bagi konsumsi pribadi dengan karakteristik tertentu. Definisi lain mengemukakan bahwa jumlah nasabah adalah keseluruhan atau sekumpulan orang yang memerlukan pelayanan, perhatian, dan perlakuan.

C. Kerangka Penelitian

Kerangka pemikiran teoritik dituangkan dalam gambar model kerangka analisis variabel equivalent rate tabungan mudharabah terhadap jumlah nasabah pada Bank Tabungan Negara (BTN) Syariah semarang pada gambar 2.1 sebagai berikut:

Gambar 2.1

Kerangka Model Penelitian

H1

Equivalent Rate Tabungan

Mudharabah (X)

D. Hipotesis

BAB III

METODOLOGI PENELITIAN

A. Jenis dan Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Hal ini menekankan pada pengujian teori melalui pengukuran-pengukuran variabel-variabel dengan angka dan melakukan analisis data dengan prosedur statistik. (Tjiptono, 2001: 99).

Pendekatan ini menggunakan data yang dapat diukur dalam suatu skala numerik/angka, dengan menggunakan data sekunder berupa data runtut waktu (time series) dalam periode waktu tahun 2012-2015. Penelitian ini menganalisis adanya pengaruh variabel equivalent rate

tabungan mudharabah terhadap jumlah nasabah di Bank Tabungan Negara (BTN) Syariah Cabang Semarang.

B. Populasi dan Sampel

Sedangkan sampel menurut Bawono (2006) adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Hal ini dilakukan untuk menghemat waktu dan biaya. Sehingga dalam menentukan sampel harus hati-hati, karena kesimpulan yang dihasilkan nantinya merupakan kesimpulan dari populasi. Sampel dari penelitian ini sebanyak 48 data. Dalam penelitian ini populasi yang ada sekaligus dijadikan sampel yaitu sama-sama 48 data.

C. Teknik Pengumpulan Data

Menurut Arikunto (2006), teknik pengumpulan data adalah cara yang digunakan oleh peneliti untuk memperoleh data yang dibutuhkan. Dalam penggunaan teknik pengumpulan data, peneliti memerlukan instrument yaitu alat bantu agar pekerjaan pengumpilan data menjadi lebih mudah. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi, replika dan studi kepustakaan.

D. Sumber Data

Data adalah bahan keterangan tentang sesuatu objek penelitian yang diperoleh di lokasi penelitian. Definisi data sebenarnya mirip dengan definisi informasi, hanya saja informasi lebih ditonjolkan segi pelayanan, sedangkan data lebih menonjolkan aspek materi. Sumber data penelitian ini menggunakan data sekunder yaitu data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang dibutuhkan (Burhan, 2005:119).

Pada penelitian ini data yang diperoleh adalah data sekunder yang didasarkan pada hasil perhitungan maupun hasil pengukuran dalam bentuk angka yang disajikan pada data internal Bank Tabungan Negara (BTN) Syariah Cabang Semarang. Data yang diambil berupa data equivalent rate

tabungan mudharabah dan data jumlah nasabah bulanan periode tahun 2012-2015.

E. Definisi Konsep dan Operasional

Berdasarkan model yang digunakan dalam penelitian ini, maka: 1. Variabel terikat (Y) merupakan variabel yang dipengaruhi variabel

bebas (X). Y adalah jumlah nasabah Bank Tabungan Negara (BTN) Syariah Cabang Semarang.

Selanjutnya adalah penjelasan setiap variabel-variabel penelitian: 1. Jumlah Nasabah.

Jumlah nasabah adalah keseluruhan dari nasabah yaitu semua orang dan rumah tangga atau konsumen (pengguna produk atau jasa) yang membeli atau menerima barang dan jasa bagi konsumsi pribadi dengan karakteristik tertentu atau keseluruhan atau sekumpulan orang yang memerlukan pelayanan, perhatian, dan perlakuan.

2. Equivalent Rate Tabungan Mudharabah

Equivalent rate yaitu ketentuan keuntungan yang ditentukan oleh besar kecilnya hasil suatu usaha yang pembagian porsi keuntungan dihitung sesuai nisbah bagi hasil yang didasarkan jumlah keuntungan yang diperoleh bank yang dijadikan satu dengan harga jual.

F. Teknik Analisis Data

rata-rata (populasi) variabel tak bebas, dipandang dari segi nilai yang diketahui atau tetap (dalam pengambilan sampel berulang) variabel yang menjelaskan (Gujarati, 1997: 12)

1. Uji Stasioneritas

Uji stasioneritas merupakan tahap yang paling penting dalam menganalisis data time series untuk melihat ada tidaknya unit root yang terkandung diantara variabel sehingga hubungan antar variabel dalam persamaan menjadi valid (Hidayati, 2009: 71).

2. Uji Regresi Sederhana

Persamaan regresi sederhana dirumuskan sebagai berikut :

Y = β0 + β1X1 + ἐ

Dimana;

Y : Estimasi variabel terikat

β0 : Konstanta dari persamaan regresi

β1 : Koefisien dari variabel independen X X : Variabel independen

ἐ : Residual atau predictor error

3. Uji Statistik

Melalui analisis regresi, kemudian diuji kebenaran hipotesis yang telah ditetapkan untuk kemudian diinterpretasikan hasilnya. Pengambilan keputusan atas hipotesis dapat dilihat dari nilai profitabilitas signifikansi masing-masing variabel yang terdapat pada output hasil analisis regresi menggunakan e-views jika angka signifikansi < α (0,05) maka dikatakan bahwa ada pengaruh signifikan antara variabel bebas terhadap variabel terikat.

a. Uji Koefisien Determinasi (R²)

Koefisien determinasi (R2) menunjukkan sejauh mana tingkat hubungan antara variabel dependen dengan variabel independen, atau sejauh mana kontribusi variabel mempengaruhi variabel dependen, besarnya nilai koefisien determinasi terletak antara 0

sampai dengan 1, atau 0 ≤ R2≤ 1. Koefisien

b. Uji ttest (Uji Secara Individu)

Uji t digunakan untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen secara individu, jika t test > tabel, berarti variabel independen berpengaruh secara signifikan terhadap variabel dependen (Bawono, 2006: 102).

4. Uji Asumsi Klasik

Uji Sebelum dilakukan pengujian regresi linear berganda, terlebih dahulu dilakukan uji asumsi klasik meliputi: uji autokorelasi, multikolinearitas, dan heteroskedasitas.

a. Uji Multikolinearitas

Multikolinearitas adalah situasi di mana terdapat korelasi variabel-variabel bebas di antara satu dengan lainnya. Masalah multikolinearitas yang serius dapat mengakibatkan berubahnya tanda dari parameter estimasi (Bawono, 2006: 115). Uji multikolinearitas dalam penelitian ini menggunakan metode

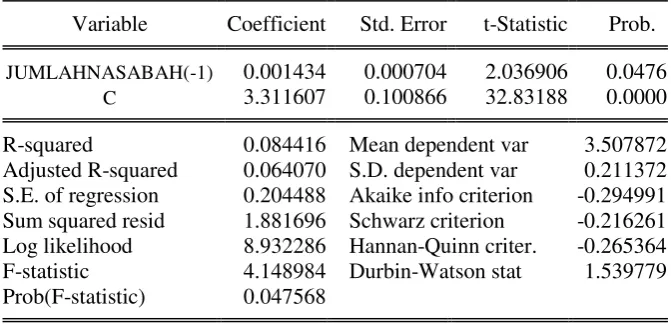

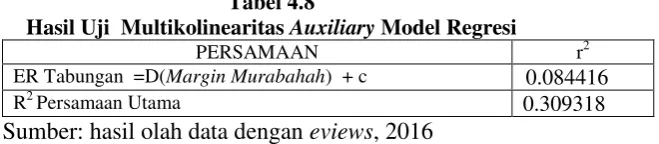

auxiliary regresi antar variabel dependen untuk mendapatkan r2, kemudian dibandingkan dengan R2 persamaan utama (Bawono, 2006: 120).

b. Uji Heteroskedastisitas

ke pengamatan satu tetap, maka disebut homoskedastisitas jika berbeda disebut heteroskedastisitas (Ghozali, 2013 :139)

Heteroskedastisitas terjadi apabila varian variabel pengganggu tidak sama untuk semua observasi, akibat yang timbul apabila terjadi heteroskedastisitas adalah penaksir tidak bisa tetapi tidak efisien baik dalam sampel besar maupun sampel kecil, serta uji t-test dan F-test akan menyebabkan kesimpulan yang salah (Bawono, 2006: 133). Uji heteroskedastisitas dalam penelitian ini menggunakan metode White.

c. Uji Autokorelasi

Autokorelasi adalah hubungan yang terjadi antara anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu

(time series). Menunjukkan hubungan nilai-nilai yang beruntutan dari variabel-variabel yang sama. Autokorelasi dapat terjadi apabila suatu keadaan di mana variabel gangguan pada periode tertentu berkorelasi dengan variabel pengganggu pada periode lain. Dalam mendeteksi ada atau tidaknya autokorelasi dapat dilakukan dengan uji Durbin-watson (DW test) dengan kriteria du < dw < 4 – du (Bawono, 2006: 160-162).

G. Alat Analisis

Dalam perhitungan statistik, alat yang digunakan guna membantu olah data adalah uji regresi sederhana dengan bantuan aplikasi views 9. E-views merupakan program statistik yang berfungsi untuk membantu dalam proses data statistik secara tepat dan cepat, serta menghasilkan berbagai

BAB IV

ANALISISI HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Objek Penelitian

1. Gambaran Umum Bank BTN Syariah

i. Sejarah Singkat Bank BTN Syariah

Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No.7 Tahun 1992 menjadi Perbankan No.10 Tahun 1998, dunia perbankan nasional menjadi marak dengan adanya bank syariah. Persaingan dalam pasar perbankan pun kian ketat. Belum lagi dengan dikeluarkannya PBI No.4/1/PBI/2002 tentang perubahan kegiatan usaha bank umum konvensional menjadi bank umum berdasarkan prinsip syariah oleh bank umum konvensional, jumlah bank syariah pun bertambah dengan banyaknya UUS (Unit Usaha Syariah). Maka manajemen PT. Bank Tabungan Negara (Persero), melalui rapat komite pengarah tim implementasi restrukturasi Bank BTN tanggal 12 Desember 2013, manajemen bank BTN menyusun rencana kerja dan perubahan anggaran dasar untuk membuka UUS agar dapat bersaing di pasar perbankan syariah.

SH Notaris di Jakarta yang ditandai dengan terbentuknya divisi syariah berdasarkan Ketetapan Direksi No. 14/DIR/DSYA/2004. Pembentukan Unit Usaha Syariah ini juga untuk memperkokoh tekat ajaran Bank BTN untuk menjadikan kerja sebagai bagian dari ibadah yang tidak terpisah dengan ibadah-ibadah lainnya. Selanjutnya Bank

BTN Unit Usaha Syariah disebut “BTN Syariah” dengan motto

“Maju dan Sejahtera Bersama”.

Pada tanggal 15 Desember 2004, Bank BTN menerima surat persetujuan dari BI, Surat No. 6/1350/DPbs perihal persetujuan BI mengenai prinsip KCS (Kantor Cabang Syariah) Bank BTN. Maka tanggal inilah yang diperingati secara resmi sebagai hari lahirnya BTN Syariah. Secara sinergi melalui persetujuan dari BI dan Direksi PT. BTN maka dibukalah KCS Jakarta pada tanggal 14 Februari 2005. Diikuti pada tanggal 25 Februari 2005 dengan dibukanya KCS Bandung kemudian pada tanggal 17 Maret 2005 dibuka KCS Surabaya yang secara berturut-turut tanggal 4 dan tanggal 11 April 2005 KCS Yogyakarta dan KCS Makassar dan pada bulan Desember 2005 dibukanya KCS Malang dan Solo.

Pada tahun 2007, Bank BTN telah mengoperasikan 12 (dua belas) Kantor Cabang Syariah dan 40 Kantor Layanan Syariah (Office Chanelling) pada kantor-kantor cabang dan cabang pembantu Konvensional kantor cabang Syariah tersebar dilokasi Jakarta, Bandung, Surabaya, Yogyakarta, Makasar, Malang, Solo, Medan, Batam, Tangerang, Bogor, dan Bekasi. Seluruh kantor cabang syariah ini dapat beroperasi secara ontime-realtime berkat dukungan teknologi informasi yang cukup memadai.

ii. Profil BTN Syariah

Kantor Cabang Syariah pertama di Jakarta. Pembukaan SBU ini guna melayani tingginya minat masyarakat dalam memanfaatkan jasa keuangan syariah dan memperhatikan keunggulan prinsip Perbankan Syariah, adanya Fatwa MUI tentang bunga bank, serta melaksanakan hasil RUPS tahun 2004.

Tujuan pendiriannya adalah:

a) Untuk memenuhi kebutuhan Bank dalam memberikan pelayanan jasa keuangan syariah.

b) Mendukung pencapaian sasaran laba usaha Bank.

c) Meningkatkan ketahanan Bank dalam menghadapi perubahan lingkungan usaha.

d) Memberi keseimbangan dalam pemenuhan kepentingan segenap nasabah dan pegawai.

Jaringan UUS Bank BTN telah memiliki jaringan yang tersebar di seluruh Indonesia dengan rincian sebagai berikut:

a) Kantor Cabang Syariah = 22 KCS b) Kantor Cabang Pembantu Syariah = 21 KCPS c) Kantor Layanan Syariah = 240 KKS iii. Visi dan Misi BTN Syariah

juga sebagai pelengkap dari bisnis perbankan di mana secara konvensional tidak dapat terlayani.

Visi Bank BTN Syariah

"Menjadi Strategic Business Unit BTN yang sehat dan terkemuka dalam penyediaan jasa keuangan syariah dan mengutamakan kemaslahatan bersama."

Misi Bank BTN Syariah

a) Mendukung pencapaian sasaran laba usaha BTN.

b) Memberikan pelayanan jasa keuangan Syariah yang unggul dalam pembiayaan perumahan dan produk serta jasa keuangan Syariah terkait sehingga dapat memberikan kepuasan bagi nasabah dan memperoleh pangsa pasar yang diharapkan.

c) Melaksanakan manajemen perbankan yang sesuai dengan prinsip Syariah sehingga dapat meningkatkan ketahanan BTN dalam menghadapi perubahan lingkungan usaha serta meningkatkan

shareholders value.

d) Memberi keseimbangan dalam pemenuhan kepentingan segenap

stakeholders serta memberikan ketentraman pada karyawan dan nasabah.

iv. Nilai Dasar BTN Syariah

a) Taat melaksanakan dan mengamalkan ajaran Islam secara khusuk. b) Selalu untuk menimba ilmu guna meningkatkan pengetahuan

c) Mengutamakan kerjasama dalam melaksanakan tugas untuk mencapai tujuan Bank BTN Syariah dengan kinerja yang terbaik. d) Selalu memberikan yang terbaik secara ikhlas bagi Bank

BTN Syariah dan semua steakholders, sebagai perwujudan dari pengabdian kepada Allah SWT.

e) Selalu bekerja secara profesional yang kompeten dalam bidang tugasnya.

v. Etika BTN Syariah

a) Patuh dan taat pada ketentuan syariah serta perundang-undangan dan peraturan yang berlaku.

b) Melakukan pencatatan segala transaksi yang bertalian dengan kegiatan Bank BTN secara benar sebagai wujud dari profesionalisme dan sikap amanah.

c) Berlomba dalam kebaikan untuk memberikan yang terbaik kepada seluruh stakeholder.

d) Tidak menyalahgunakan wewenangnya untuk kegiatan pribadi. e) Menghindarkan diri dari keterlibatan dalam pengambilan

keputusan dalam hal terdapat pertentangan kepentingan. f) Menjaga kerahasiaan nasabah dan Bank BTN.

h) Tidak menerima hadiah atau imbalan yang memperkaya diri pribadi maupun keluarganya.

i) Tidak melakukan perbuatan tercela yang dapat merugikan citra profesinya.

vi. Produk dan Aplikasi Akad a) Pendanaan

- Giro BTN iB

Giro Batara iB adalah produk penyimpanan dana dengan akad titipan (wadi’ah) yang diperuntukkan bagi nasabah perorangan maupun perusahaan atau lembaga, untuk menunjang kelancarn lalu lintas pembayaran dengan perantara cek dan bilyet giro maupun media perintah pembayaran lainnya.

- Giro BTN Investa iB

Giro Investa Batara iB adalah Giro yang bersifat investasi atau berjangka dengan akad mudharabah yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu melalui perantara cek dan bilyet giro untuk mendukung kemudahan transaksi.

- Tabungan BTN Batara iB

Produk Tabungan sebagai media penyimpanan dana dalam rupiah dengan menggunakan akad sesuai syariah yaitu

memberikan bonus yang menguntungkan dan bersaing bagi nasabah.

- Tabungan BTN Prima iB

Produk Tabungan sebagai media penyimpanan dana dalam rupiah dengan menggunakan akad sesuai syariah yaitu

mudharabah, bank menjanjikan bagi hasil yang menguntungkan dan bersaing bagi nasabah atas simpanannya.

- Tabungan BTN Haji iB

Produk tabungan sebagai media penyimpanan dana dalam rupiah untuk Biaya Perjalanan Ibadah Haji (BPIH), dengan menggunakan akad sesuai syariah yaitu mudharabah (Investasi), bank menjanjikan bagi hasil yang menguntungkan dan bersaing bagi nasabah atas simpanannya.

- Deposito BTN iB

Deposito Batara iB adalah produk penyimpanan dana dalam bentuk deposito dengan akad mudharabah, untuk tujuan investasi dalam jangka waktu tertentu sesuai pilihan dan kebutuhan nasabah.

b) Pembiayaan

- Pembiayaan KPR BTN iB

- Pembiayaan Swagriya BTN iB - Pembiayaan Investasi BTN iB - Gadai BTN iB

- Pembiayaan Yasa Griya BTN iB - Pembiayaan Talangan Haji BTN iB

2. Deskripsi Data

Data diperoleh langsung dari dokumen/ arsip kantor Bank Tabungan Negara (BTN) Syariah Cabang Semarang. Data yang digunakan yaitu data equivalent rate bagi hasil tabungan Prima BTN iB. Tabungan BTN Prima iB adalah produk simpanan dana berakad

mudharabah mutlaqah (investasi), bank memberikan bagi hasil yang menguntungkan dan bersaing bagi nasabah untuk keperluan sehari-hari dan keperluan investasi dengan setoran awal Rp.500.000 dan saldo minimum mengendap Rp.200.000 serta biaya administrasi maksimal adalah Rp.15.000 (btnsyariahsemarang.co.id).

Data jumlah nasabah diambil dari data jumlah nasabah dari tabungan BTN Prima iB. Jumlah sampel dalam penelitian ini berjumlah 48 data runtut waktu (time series) dalam periode waktu tahun 2012-2015.

3. Deskripsi Statistik

2013: 19). Statistik deskripsi yang dilakukan sebagai upaya untuk menggali deskripsi data yang berhasil dihimpun sehingga diperoleh gambaran mengenai karakteristik obyek dari data tersebut. Statistik deskripsi atas data penelitian akan dijelaskan berdasarkan kelompok variabel.

Dibawah ini dapat dilihat tabel 4.1 mengenai jumlah keseluruhan nasabah Tabungan BTN Prima iB periode Januari 2012 sampai dengan Desember 2015:

Tabel 4.1

Daftar Jumlah Nasabah Tabungan Prima BTN iB

Bulan Jumlah Nasabah (Tahun)

2012 2013 2014 2015

Januari 13 76 44 20

Februari 6 73 78 23

Maret 13 84 46 14

April 13 46 33 16

Mei 6 74 56 54

Juni 11 99 73 131

Juli 92 81 70 85

Agustus 130 77 98 120

September 57 89 40 24

Oktober 65 76 23 11

November 67 59 22 15

Desember 55 65 34 13

Tabel 4.2

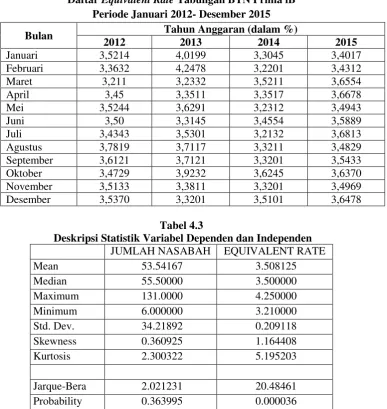

Daftar Equivalent Rate Tabungan BTN Prima iB Periode Januari 2012- Desember 2015

Bulan Tahun Anggaran (dalam %)

2012 2013 2014 2015

Deskripsi Statistik Variabel Dependen dan Independen JUMLAH NASABAH EQUIVALENT RATE

Mean 53.54167 3.508125

Sumber: data diolah e-views 9, 2016

Rata-rata jumlah nasabah Bank Tabungan Negara (BTN) Syariah Semarang adalah 53 nasabahdengan standar deviasi 34.21892.

Output data diolah menunjukkan jumlah data observasi (n) ada 48 data, dari 48 data pertumbuhan equivalent rate terkecil (minimum) yang diperoleh adalah 3,21% pada bulan maret tahun 2012. Pertumbuhan

equivalent rate bulan tertinggi (maksimum) sebesar 4,25% pada bulan Februari tahun 2013. Rata-rata pertumbuhan equivalent rate bulan dari tahun 2012-2015 sebesar 3,5% dengan standar deviasi 0.21%.

B. Analisis data

1. Uji Stasioneritas Data

Melihat ada tidaknya unit root yang terkandung di antara variabel sehingga hubungan antar variabel menjadi valid (Hidayati, 2009: 71). Pengujian ada tidaknya unit root dengan metode AD Fisher Chi-Square pada variabel penelitian memperoleh hasil sebagai berikut:

Tabel 4.4

Hasil Pengujian Unit Root pada Level

Variabel Probability** Keterangan

Equivalent Rate 0.0002 Stasioner Jumlah Nasabah 0.0031 Stasioner Sumber: hasil olah data dengan eviews, 2016

Pengujian unit root pada level menunjukkan variabel jumlah nasabah dengan nilai probabilitas sebesar 0.0002 < 0.05 maka signifikan atau sudah dikatakan telah stasioner. Pada variabel

2. Analisis Regresi Sederhana

Dalam penelitian ini fungsi jumlah nasabah Bank Tabungan Negara (BTN) Syariah Semarang dapat dituliskan sebagai berikut: Jumlah Nasabah = f (equivalent rate tabungan mudharabah) atau dapat ditulis dengan model ekonometrika

Jumlah Nasabah = α + β1ERTabungan + c Keterangan : α = konstanta

β1 = Koefisien dari X

C = Residual Error

Setelah melalui uji stasioneritas data variabel diestimasi sesuai tingkat stasioner masing-masing variabel, sehingga diperoleh estimasi variabel sebagai berikut:

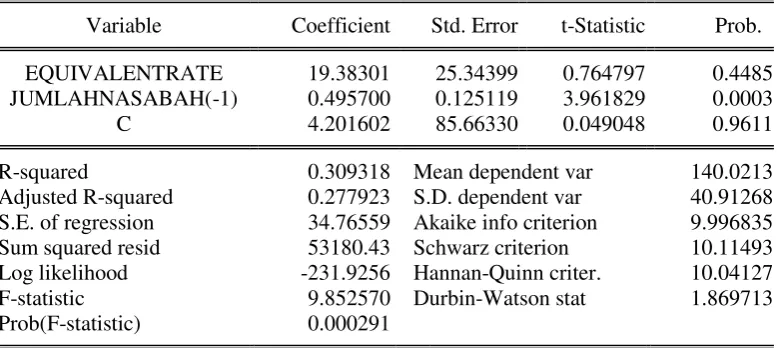

Jumlah Nasabah = C + β1ERTabungan + Jumlah Nasabah(-1)

Tabel 4.5

Model Regresi Common Effect (OLS) Dependent Variable: JUMLAHNASABAH

Method: Least Squares Date: 09/14/16 Time: 10:40

Sample (adjusted): 2012M02 2015M12 Included observations: 47 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. EQUIVALENTRATE 19.38301 25.34399 0.764797 0.4485 JUMLAHNASABAH(-1) 0.495700 0.125119 3.961829 0.0003 C 4.201602 85.66330 0.049048 0.9611 R-squared 0.309318 Mean dependent var 140.0213 Adjusted R-squared 0.277923 S.D. dependent var 40.91268 S.E. of regression 34.76559 Akaike info criterion 9.996835 Sum squared resid 53180.43 Schwarz criterion 10.11493 Log likelihood -231.9256 Hannan-Quinn criter. 10.04127 F-statistic 9.852570 Durbin-Watson stat 1.869713 Prob(F-statistic) 0.000291

Sumber: hasil olah data dengan eviews, 2016

Berdasarkan tabel model regresi tersebut diperoleh Adjusted R2 0.309318 atau 31%. Hal ini menunjukkan bahwa pengaruh equivalent rate tabungan mudharabah memiliki pengaruh 31% terhadap jumlah nasabah pada Bank Tabungan Negara (BTN) Syariah Cabang Semarang. Pada jumlah nasabah (-1) menunjukkan bahwa jumlah nasabah pada periode bulan sebelumnya memiliki pengaruh kepada jumlah nasabah pada bulan yang akan datang.

3. Uji Statistik

i. Uji Koefisien Determinasi (R2)

dependen, sedangkan apabila angka adjusted R2 mendekati nilai 1 maka variabel independen dianggap memiliki pengaruh yang besar terhadap variabel dependen. Hal ini juga berati bahwa model regresi yang digunakan sudah semakin tepat sebagai model penduga terhadap variabel dependen (Y).

Hasil uji koefisien determinasi diperoleh nilai adjusted R2 0.309318 atau 31% menunjukkan bahwa variabel equivalent rate

tabungan mudharabah yang digunakan dalam model penelitian ini memiliki kemampuan menjelaskan variabel jumlah nasabah sebesar 31%. Sedangkan sisanya (100%-31%) 69% dijelaskan oleh variabel diluar model.

ii. Uji ttest (Uji Secara Individu)

Menunjukkan sejauh mana pengaruh suatu variabel independen secara individual dalam menerangkan variasi variabel dependen dengan syarat jika t hitung > t tabel. Cara lain dalam melakukan uji t adalah bila jumlah degree of freedom (df) ≥ 20, dan

derajat kepercayaan sebesar 5%, maka H0 ditolak bila nilai t > 2

(dalam nilai absolut). Dengan kata lain menerima Ha yang

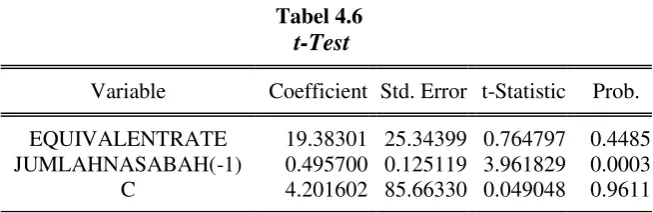

Tabel 4.6

t-Test

Variable Coefficient Std. Error t-Statistic Prob. EQUIVALENTRATE 19.38301 25.34399 0.764797 0.4485 JUMLAHNASABAH(-1) 0.495700 0.125119 3.961829 0.0003 C 4.201602 85.66330 0.049048 0.9611

Sumber: hasil olah data dengan eviews, 2016

Hipotesis sebagai dugaan sementara atas penelitian ini telah disusun sebelumnya, Hipotesis nol (H0) dan hipotesis alternatif

(Ha) yang hendak diuji adalah sebagai berikut:

Hubungan equivalent rate tabungan mudharabah dengan jumlah nasabah Bank Tabungan Negara (BTN) Syariah Cabang Semarang.

H0 : Tidak ada pengaruh antara equivalent rate tabungan

mudharabah terhadap nasabah Bank Tabungan Negara (BTN) Syariah Cabang Semarang.

Ha : Ada pengaruh equivalent rate tabungan mudharabah

terhadap nasabah Bank Tabungan Negara (BTN) Syariah Cabang Semarang.

Nilai t stasistik variabel equivalent rate tabungan