8

Teori Sinyal menyatakan bahwa sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham dan Houston, 2009:444). Teori ini memiliki asumsi dasar bahwa manajer dan pemegang saham tidak memiliki akses informasi perusahaan yang sama. Terdapat informasi tertentu yang hanya diketahui oleh manajer, sedangkan pemegang saham tidak mengetahui informasi tersebut sehingga terdapat informasi yang tidak simetri (asymmetric information).

Kurangnya informasi yang diterima pemegang saham dapat menyebabkan pemegang saham memberikan harga yang rendah terhadap perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan cara mengurangi informasi asimetri. Salah satu solusi guna meminimalkan adanya informasi asimetri adalah dengan memberikan sinyal kepada pemegang saham berupa 30 laporan keuangan yang dapat dipercaya sehingga akan mengurangi ketidakpastian prospek perusahaan yang akan datang (Wolk et.al., 2000 dalam Rahayu, 2010).

B. Agency Theory (Teory Agensi)

Menurut Anthony dan Govindarajan (2005: 269), teori agensi adalah hubungan atau kontrak antara principal dan agent. Teori agensi memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh

kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent.

Agency Theory menunjukkan bahwa perusahaan dapat dilihat sebagai suatu hubungan kontrak (loosely defined) antara pemegang sumber daya. Suatu hubungan agency muncul ketika satu atau lebih individu, yang disebut pelaku (principals), mempekerjakan satu atau lebih individu lain, yang disebut agen, untuk melakukan layanan tertentu dan kemudian mendelegasikan otoritas pengambilan keputusan kepada agen. Hubungan utama agency dalam bisnis adalah mereka (antara pemegang saham dan manajer dan) 1 (2) antara debt holders dan pemegang saham. Hubungan ini tidak selalu harmonis, memang, teori keagenan berkaitan dengan konflik agency, atau konflik kepentingan antara agen dan pelaku. Hal ini memiliki implikasi untuk, antara lain, tata kelola perusahaan dan etika bisnis. Ketika agency terjadi cenderung menimbulkan biaya agency, yaitu biaya yang dikeluarkan dalam rangka untuk mempertahankan hubungan agency yang efektif (misalnya, menawarkan bonus kinerja manajemen untuk mendorong manajer bertindak untuk kepentingan pemegang saham). Oleh karena itu, teori keagenan telah muncul sebagai model yang dominan dalam literatur ekonomi keuangan, dan secara luas dibahas dalam konteks etika bisnis.

AgencyTheory secara formal berasal pada awal tahun 1970, namun konsep di balik itu memiliki sejarah panjang dan beragam. Di antaranya adalah pengaruh teori properti-hak, ekonomi organisasi, hukum kontrak,

dan filsafat politik, termasuk karya Locke dan Hobbes. Sebagian ilmuwan penting terlibat dalam periode formatif teori agensi di tahun 1970-an termasuk Armen Alchian, Harold Demsetz, Michael Jensen, William Meckling, dan S.A. Ross.

C. Return Saham

1. Pengertian Return Saham

Menurut Tandelilin (2010:102), return adalah tingkat pengembalian yang diperoleh atas waktu serta risiko terhadap investasi yang telah dilakukan. Komponen return (pengembalian) tersebut terdiri dari capital gain (loss) yang didefinisikan sebagai keuntungan (kerugian) dari kelebihan harga jual (harga beli) saham dibandingkan dengan harga beli (harga jual) saham serta dividen yang merupakan pendapatan diterima investor secara periodik.

2. Jenis-jenis Return Saham

Menurut Jogiyanto (2009:199), return saham dapat dibagi menjadi dua yaitu:

a. Return realisasian merupakan return yang telah terjadi yang dihitung berdasarkan data historis.

b. Return ekspektasian adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang.

3. Komponen Return Saham

Menurut Tandelilin (2010:48), return saham terdiri dari dua komponen, yaitu:

a. Capital gain (loss) yaitu kenaikan (penurunan) harga suatu saham yang bisa memberikan keuntungan (kerugian) bagi investor.

b. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi saham.

4. Rumus Menghitung Return Saham

karena tidak semua perusahaan membagikan dividen secara periodik sehingga pada penelitian ini return yang digunakan hanyalah nilai dari capital gain.

Secara sistematis, perhitungan return saham adalah sebagai berikut :

Return Saham = 1 t 1 t t P P P − − − (Jogiyanto, 2009: 201)

P1 = Price, Yaitu Harga untuk waktu t

Pt-1 = Price, yaitu Harga Untuk waktu Sebelumnya

D. Analisis Laporan keuangan

1. Pengertian Analisa Laporan Keuangan

Menurut Dwi Prastowo (2008 :56) definisi analisis laporan keuangan adalah: “Analisa laporan keuangan adalah penguraian suatu pokok atas berbagaibagiannya dan penelaahan bagian itu sendiri serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan”.

Dari pengertian diatas dapat disimpulkan bahwa analisa laporan keuangan (financial statement analysis) adalah proses penganalisaan atau penyelidikan terhadap laporan keuangan yang terdiri dari neraca

dan laporan laba rugi beserta lampiran-lampirannya untuk mengetahui posisi keuangan dan tingkat “kesehatan” perusahaan yang tersusun secara sistematis dengan menggunakan teknik-teknik tertentu.

2. Tujuan Analisa laporan Keuangan

Menurut Dwi Prastowo (2008 :56) Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan. Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah :

a. Untuk mengetahui posisi keuangan perusahaan dalam suatu periode tertentu, baik harta, kewajiban, modal maupun hasil usaha yang telah dicapai untuk beberapa periode

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan

c. Untuk mengetahui kekuatan-kekuatan yang dimiliki

d. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan kedepan yang berkaitan dengan posisis keuangan perusahaan saat ini

e. Untuk melakukan penilaian kinerja manajemen kedepan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal

f. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai

3. Jenis Analisa Rasio Keuangan a. Analisa Rasio Profitabilitas

Rasio Profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatka laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Syafri, 2008 :304)

Jenis-jenis Rasio Profitabilitas

Rasio yang termasuk rasio Profitabilitas antara lain: 1. Gross profit margin (Margin Laba Kotor)

Gross profit margin merupakan rasio yang mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien (Sawir, 2009 :18).

Gross profit margin merupakan persentase laba kotor dibandingkan dengan sales. Semakin besar Gross profit margin semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah dibandingkan dengan sales, demikian pula sebaliknya, semakin rendah Gross profit margin semakin kurang baik operasi perusahaan (Syamsuddin, 2009:61).

Gross profit margin dihitung dengan formula: Gross profit margin =

2. Net Profit Margin (Margin Laba Bersih)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Semakin tinggi Net Profit Margin semakin baik operasi suatu perusahaan.

Net Profit Margin dihitung dengan rumus: Net Profit Margin =

3. Rentabilitas Ekonomi/ daya laba besar/ basic earning power Rentabilitas ekonomi merupakan perbandingan laba sebelum pajak terhadap total asset. Jadi rentabilitas ekonomi mengindikasikan seberapa besar kemampuan asset yang dimiliki untuk menghasilkan tingkat pengembalian atau pendapatan atau dengan kata lain Rentabilitas Ekonomi menunjukkan kemampuan total aset dalam menghasilkan laba. Rentabilitas ekonomi mengukur efektifitas perusahaan dalam memanfaatkan seluruh sumberdaya yang menunjukkan rentabilitas ekonomi perusahaan (Sawir, 2009:19).

Rentabilitas Ekonomi dihitung dengan rumus: Rentabilitas Ekonomi =

Rentabilitas ekonomi dapat ditentukan dengan mengalikan Operating profit margin dengan asset turnover. Rendahnya Rentabilitas Ekonomi tergantung dari (Sawir, 2009:19):

Ø Asset Turnover

Operating profit margin merupakan perbandingan antara laba usaha dan penjualan. Operating profit margin merupakan rasio yang menggambarkan apa yang biasanya disebut pure profit yang diterima atas setiap rupiah dari penjualan yang dilakukan (Syamsuddin, 2009:61).

Operating profit disebut murni (pure) dalam pengertian bahwa jumlah tersebutlah yang benar-benar diperoleh dari hasil operasi perusahaan dengan mengabaikan kewajiban- kewajiban finansial berupa bunga serta kewajiban terhadap pemerintah berupa pembayaran pajak. Apabila semakin tinggi operatig profit margin maka akan semakin baik pula operasi

suatu perusahaan.

Operating profit margin dihitung sebagai berikut: Operating profit margin =

4. Return on Investment

Return on investment merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva. Return on investment adalah merupakan rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan (Syamsuddin, 2009:63).

Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan. Return on investment merupakan rasio yang

menunjukkan berapa besar laba bersih diperoleh perusahaan bila di ukur dari nilai aktiva (Syafri, 2008:63).

Return on Investment dihitung dengan rumus:

ROI =

Atau dapat juga dihitung dengan:

ROI = Net Profit Margin x Assets turn over 5. Return on Equity

Return on Equity merupakan perbandingan antara laba bersih sesudah pajak dengan total ekuitas. Return on Equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan (Syafri, 2008:305). Return on Equity adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan (Sawir 2009:20). ROE menunjukkan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha.

Return on Equity dapat dihitung dengan formula: Return on Equity =

6. Earning per share (EPS)

Earning per share adalah rasio yang menunjukkan berapa besar kemampuan perlembar saham dalam menghasilkan laba (Syafri, 2008:306).

Earning per share merupakan rasio yang menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa (Syamsuddin, 2009:66). Oleh karena itu pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik akan Earning per share. Earning per share adalah suatu indikator keberhasilan perusahaan.

Earning per share dihitung dengan rumus: EPS =

b. Analisa Rasio Solvabilitas

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi kewajiban financialnya baik jangka pendek maupun jangka panjang apabila sekiranya perusahaan dilikuidasi.

Suatu perusahaan yang solvable berarti bahwa perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutanghutang nya begitu pula sebaliknya perusahaan yang tidak mempunyai kekayaan yang cukup untuk membayar hutang-hutangnya disebut perusahaan yang insolvable. Syafri (2008:303)

menyatakan bahwa Rasio solvabilitas adalah rasio yang menggambarkan kemampuan perusahaan dalam membayar kewjiban jangka panjangnya/ kewajiban-kewajibannya apabila perusahaan di likuidasi.

Jenis-jenis Rasio Solvabilitas antara lain : 1. Rasio hutang modal / Debt to Equity Ratio.

Rasio hutang modal menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang mengukur hingga sejauh mana perusahaan dibiayai dari hutang. Rasio ini disebut juga rasio leverage.

Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Wahyono, 2002:12).

Struktur modal adalah pembelanjaan permanen dimana mencerminkan pengimbangan antar hutang jangka panjang dan modal sendiri. Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau berasal dari mengambil bagian, peserta, atau pemilik (modal saham, modal peserta dan lain-lain) (Riyanto, 2008:22).

Jadi dapat disimpulkan bahwa Debt to Equity Ratio merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada.

Rasio hutang modal dihitung dengan formula: Debt to Equity Ratio =

Menurut Syafri (2008:303) semakin kecil rasio hutang modal maka semakin baik dan untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah hutang atau minimal sama

2. Total Asets to Total Debt Ratio/ Debt Ratio

Rasio ini merupakan perbandingan antara total hutang dengan total aktiva. Sehingga rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva. Menurut Sawir (2008:13) Debt Ratio merupakan rasio yang memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki.

Rasio ini dihitung dengan rumus: Debt Ratio =

Apabila Debt Ratio semakin tinggi, sementara proporsi total aktiva tidak berubah maka hutang yang dimiliki perusahaan semakin besar. Total hutang semakin besar berarti rasio

financial atau rasio kegagalan perusahaan untuk mengembalikan pinjaman semakin tinggi.

Dan sebaliknya apabila Debt Ratio semakin kecil maka hutang yang dimiliki perusahaan juga akan semakin kecil dan ini berarti risiko financial perusahaan mengembalikan pinjaman juga semakin kecil.

3. Times Interest Earned

Time interest earned merupakan perbandinganantara laba bersih sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang mencerminkan besarnya jaminan keuangan untuk membayar bunga utang jangka panjang.

Sawir (2008:14) mengatakan bahwa: Rasio ini juga disebut dengan rasio penutupan (coverage ratio), yang mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dari pemenuhan kewajiban membayar bunga pinjaman.

Time Interest Earned dapat dihitung dengan rumus: Time Interest Earned =

Jadi rasio solvabilitas merupakan kemampuan perusahaan untuk memenuhi semua kewajibannya, untuk melunasi seluruh hutangnya yang ada dengan menggunakan seluruh aset yang dimilikinya apabila sekiranya perusahaan dilikuidasi. Dengan

demikian rasio solvabilitas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

c. Analisa Rasio Likuiditas

rasio likuiditas merupakan suatu indikator mengenai kemampauan perusahaan peruasahaan membayar semua kewajiban fianansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuidiatas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya mengubah aktiva lancar tertentu menjadi uang kas.

rasio likuiditas merupakan suatu indikator mengenai kemampauan perusahaanperuasahaan membayar semua kewajiban fianansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuidiatas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya mengubah aktiva lancar tertentu menjadi uang kas.

Riyanto (2008:25) menyatakan bahwa likuiditas adalah masalah yang berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban financialnya yang segera harus dipenuhi.

Suatu perusahaan yang mempunyai alat-alat likuid sedemikian besarnya sehingga mampu memenuhi segala kewajiban financialnya yang segera harus terpenuhi, dikatakan bahwa perusahaan tersebut likuid, dan sebaliknya apabila suatu perusahaan tidak mempunyai alat-alat likuid yang cukup untuk memenuhi segala kewajiban financialnya yang segera harus terpenuhi dikatakan perusahaan tersebut insolvable.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

Jenis-Jenis Rasio Likuiditas 1. Current Ratio (Rasio Lancar)

Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya.

Current ratio menunjukkan sejauh mana akitva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan

aktiva lancar dan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karean menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampu laba perusahaan (Sawir, 2009:10). Apabila mengukur tingkat likuiditas dengan menggunakan current ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat dipertinggi dengan cara (Riyanto, 2001:28):

1. Dengan utang lancar tertentu, diusahakan untuk menambah aktiva lancar.

2. Dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah utang lancar.

3. Dengan mengurangi jumlah utang lancar sama-sama dengan mengurangi aktiva lancar.

Current ratio dapat dihitung dengan formula: Current Rasio =

2. Quick Ratio (Rasio Cepat)

Rasio ini disebut juga acid test rasio yang juga digunakan untuk mengukur kemampuan suatu perusahaan dalam memenuhi

kewajiban jangka pendeknya. Penghitungan quick ratio dengan mengurangkan aktiva lancar dengan persediaan.

Hal ini dikarenakan persediaan merupakan unsur aktiva lancar yang likuiditasnya rendah dan sering mengalami fluktuasi harga serta menimbulkan kerugian jika terjadi likuiditas. Jadi rasio ini merupakan rasio yang menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar.

Sawir (2009:10) mengatakan bahwa quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan.

Quick ratio dapat dihitung dengan formula : Quick Rasio =

3. Cash Ratio (Rasio Kas)

Rasio ini merupakan rasio yang menunjukkan posisi kas yang dapat menutupi hutang lancar dengan kata lain cash ratio merupakan rasio yang menggambarkan kemampuan kas yang dimiliki dalam manajemen kewajiban lancar tahun yang bersangkutan.

Cash Ratio dapat dihitung dengan formula :

Cash Rasio =

d. Analisa Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan dalam memanfaatkan semua sumber daya yang ada

padanya. Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan beragam unsur aktiva misalnya persediaan, aktiva tetap dan aktiva lainnya.

Aktiva yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif.

Jenis – Jenis Rasio Aktivitas

Yang termasuk ke dalam rasio aktivitas adalah sebagai berikut: 1. Total Assets Turn Over (perputaran aktiva)

Total assets turn over merupakan perbandingan antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputarannya total aktiva dalam satu periode tertentu.

Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009:19). Total assets turn over merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien

penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar.

Total assets turn over ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan.

Total assets turn over dihitung sebagai berikut: Perputaran Modal Kerja =

2. Working Capital Turn Over (Rasio Perputaran Modal Kerja)

Perputaran modal kerja merupakan perbandingan antara penjualan dengan modal kerja bersih. Dimana modal kerja bersih adalah aktiva lancar dikurangi utang lancar. Perputaran modal kerja merupakan rasio mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar serta menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja (Sawir, 2009:16).

Working capital turn over merupakan kemampuan modal kerja (neto) berputar dalam suatu periode siklus kas (cash cycle) dari perusahaan (Riyanto, 2008:335).

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan

usaha.periode perputaran modal kerja (working capital turn over period) dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen modal kerja sampai dimana saat kembali menjadi kas. Makin pendek periode tersebut berarti makin cepat perputaran atau makin tinggi perputarannya (turn over rate-nya). Berapa lama periode perputaran modal kerja adalah tergantung berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut.

Perputaran modal kerja dihitung dengan rumus: Perputaran Modal Kerja =

Atau

Perputaran Modal Kerja =

3. Rasio Perputaran Aktiva Tetap (fixed assets turnover)

Rasio ini merupakan perbandingan antara penjualan dengan aktiva tetap. Fixed assets turn over mengukur efektivitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan, dalam rangka menghasilkan penjualan, atau berapa rupiah penjualan bersih yang dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap (Sawir, 2008).

Rasio ini berguna untuk mengevaluasi kemampuan perusahaan menggunakan aktivanya secara efektif untuk meningkatkan pendapatan. Kalau perputarannya lambat (rendah), kemungkinan terdapat kapasitas terlalu besar atau ada banyak aktiva tetap namun

kurang bermanfaat, atau mungkin disebabkan halhal lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output yang akan diperoleh. Jadi semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva tetap tersebut.

Perputaran aktiva tetap dihitung dengan rumus: Perputaran aktiva tetap =

4. Rasio perputaran persediaan (inventory turnover)

Inventory turnover menunjukkan kemampuan dana yang tertanam dalam inventory berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya overstock (Riyanto, 2008:334).

Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang dagang. Rasio ini merupakan indikasi yang cukup popular untuk menilai efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan. Ada dua masalah yang timbul dalam perhitungan dan analisis rasio perputaran persediaan. Pertama, penjualan dinilai menurut harga pasar (market price), persediaan dinilai menurut harga pokok penjualan (at Cost), maka sebenarnya rasio perputaran persediaan (at cost) digunakan untuk mengukur perputaran fisik persediaan. Sedangkan rasio yang dihitung dengan membagi penjualan dengan persediaan mengukur perputaran persediaan dalam kas (Sawir, 2008:15).

Namun banyak lembaga penelitian rasio keuangan yang menggunakan rasio perputaran persediaan (at market) sehingga bila ingin dibandingkan dengan rasio industri rasio perputaran persediaan (at market) sebaiknya di gunakan. Kedua, penjualan terjadi sepanjang tahun sedangkan angka persediaan adalah gambaran keadaan sesaat. Oleh karena itu, lebih baik menggunakan rata-rata persediaan yaitu persediaan awal ditambah persediaan akhir dibagi dua.

Rasio perputaran persediaan dihitung dengan rumus: Perputaran Persediaan (at Cost) =

Perputaran Persediaan (at Market) = 5. Rata-rata umur piutang

Rasio ini mengukur efisiensi pengolahan piutang perusahaan, serta menunjukkan berapa lama waktu yang diperlukan untuk melunasi piutang atau merubah piutang menjadi kas. Rata-rata umur piutang ini dihitung dengan membandingkan jumlah piutang dengan penjualan perhari. Dimana penjualan perhari yaitu penjualan dibagi 360 atau 365 hari.

Rata-rata piutang ini dapat dirumuskan sebagai berikut: Rata – rata umur piutang =

Atau

6. Perputaran Piutang

Piutang yang dimiliki oleh suatu perusahaan mempunyai hubungn yang erat dengan volume penjualan kredit. Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut yaitu dengan membagi total penjualan kredit (neto) dengan piutang rata-rata.

Perputaran piutang dapat diukur dengan rumus : Perputaran Piutang =

Makin tinggi rasio (turnover) menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijak sanaan pemberian kredit.

E. Penelitian Terdahulu Tabel 2.1 Penelitian Terduhulu Peneliti (Tahun) Variable Penelitian Hasil Penelitian Yeye Susilowati dan Tri Turyanto (2011) X=EPS,NPM, ROA,ROE,DER Y= Return saham

Hasil penelitian menunjukkan bahwa DER terbukti berpengaruh positif dan signifikan terhadap return saham; sedangkan EPS, NPM, ROA, dan ROE tidak berpengaruh terhadap return saham perusahaan manufaktur yang terdaftar di BEI tahun 2006 sampai

dengan 2008. Rio Malintan (2013) X=CR, DER, PER, ROA, Y=Return Saham

Secara Simultan Variable independent tidak berpengaruh Terhadap return Saham Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2005 – 2010, secara Parsial PER dan ROA Berpengaruh Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2005 - 2010 IG. K. A. Ulupui (2006) X=CR, ROA,DER , TATO Y=Return Saham

CR dan ROA berpengaruh positif dan sigifikan. DER positif tetapi tidak signifikan. TATO berpenga-ruh negatif dan tidak signifikan. Secara simultan, semua variabel berpengaruh terhadap return saham secara signifikan. Muhammad Yunanto dan Henny Medyawati (2011) X=ROA, DER, BVS Y=Return Saham

ROA, DER dan BVS sebagai faktor undamental secara bersama-sama dengan faktor teknikal (risiko saham) tidak berpengaruh terhadap return saham dan hubungannya tidak signifikan kecuali DER. ROA, DER dan BVS serta risiko saham sebagai faktor teknikal secara parsial juga tidak berpengaruh terhadap return saham. Hubungan yang signifikan secara parsial adalah DER dan Risk terhadap return saham. Ika dan Farkhan 2012 X=CR, ROA, DER, TATO, PER Y=Return Saham

Secara Parsial Variable Return On Assets (ROA) dan Price Earning Ratio (PER) mem punyai pengaruh signifikan terhadap return saham. Secara Simultan menunjukan bahwa variabel CR, DER, TAT, ROA dan PER berpengaruh signifikan terhadap return

saham Raden Mas Gian Ismoyo Kusumo (2011) X=ROA, DER, CR, TATO Y=Return Saham

ROA, DER, CR, tidak berpengaruh signifikan terha-dap return saham TATO diperoleh memiliki penga-ruh yang signifikan terhadap return saham

Sumber : Dari beberapa jurnal F. Kerangka Pemikiran dan Hipotesis

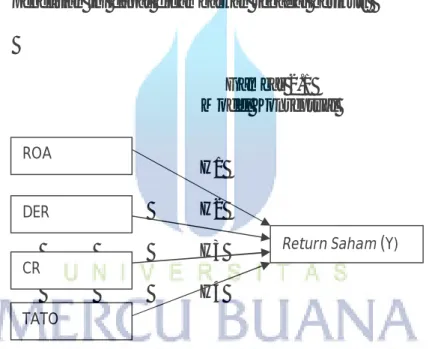

1. Pengaruh Rasio Profitabilitas terhadap return saham

Meningkatkan ROA berarti di sisi lain juga meningkatkan nilai penda-patan bersih yang berarti meningkatkan nilai penjualan. Perusahaan yang penjualannya meningkat akan mendorong terjadinya peningkatan laba yang menunjukkan operasional perusahaan sehat dan baik. Hal ini akan disukai oleh para investor. Investor yang rasional tentu saja akan memilih investasi pada perusahaan yang memiliki profitabilitas tinggi, sehingga akan mendorong peningkatan harga saham yang pada akhir-nya akan mendorong peningkatan return saham yang akan diterima in-vestor. Hipotesis ini didukung oleh penelitian yang dilakukan oleh Ma-lintan (2013) dan Ulupui (2006). Dengan demikian hubungan antara pengaruh return on assets (ROA) terhadap Return Saham dihipote-siskan sebagai berikut:

H 1 : Return on assets (ROA) berpengaruh positif terhadap Return Sa-ham

Semakin tinggi rasio DER menunjukkan tingkat pengembalian yang semakin kecil. Resiko yang ditanggung oleh investor akan semakin tinggi karena tingkat hutang yang tinggi berarti beban bungan yang semakin tinggi yang akan mengurangi resiko, dan berakibat menurun-kan return saham (Ang, 1997). Hipotesis ini didukung oleh penelitian yang dilakukan oleh Turyanto (2011). Dengan demikian hubungan an-tara pengaruh Debt to Equity Ratio (DER) terhadap return saham dapat dihipotesiskan sebagai berikut:

H 2 : Debt to Equity Ratio (DER) berpengaruh negatif terhadap return saham

3. Pengaruh Rasio likuiditas terhadap return saham

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Current ratio (CR) di-dapatkan dengan membandingkan nilai aktiva lancar dengan kewajiban lancar perusahaan. Semakin tinggi nilai CR berarti semakin baik ke-mampuan perusahaan untuk melunasi kewajiban jangka pendeknya. Semakin baik kemampuan perusahaan untuk melunasi kewajibannya berarti semakin kecil resiko likuidasi yang dialami perusahaan dengan kata lain semakin kecil resiko yang harus ditanggung oleh pemegang saham perushaan. Sangat penting bagi para investor untuk mengetahui nilai CR, walaupun nilai CR hanya bersifat sementara atau jangka pen-dek. Investor akan menganggap perusahaan beroperasi dengan baik dan menutupi kewajiban jangka pendeknya sehingga ketika CR

me-ningkat maka nilai return saham juga akan mengalami peningkatan. Hipotesis CR berpengaruh terhadap return saham didukung oleh pene-litian yang dilakukan oleh Ulupui (2006). Dengan demikian hubungan antara pengaruh current ratio (CR) terhadap return saham dihipote-siskan sebagai berikut:

H 3 : Current ratio (CR) berpengaruh positif terhadap return saham. 4. Pengaruh Rasio Aktivitas terhadap return saham

Peningkatan pada nilai TATO akan menyebabkan meningkatnya pen-jualan netto (penpen-jualan bersih) yang dicapai perusahaan yang akan mendorong terjadinya peningkatan laba. Peningkatan laba akan men-dorong terjadinya peningkatan return saham dengan kata lain pening-katan nilai TATO akan menyebabkan peningpening-katan return saham. Rasio TATO sangat berguna bagi para kreditur dan pemilik perusahaan (pe-megang saham) karena dapat mengetahui efisiensi perusahaan untuk meningkatkan penjualan akan tetapi TATO sangat berguna bagi ma-najemen perusahaan untuk mengetahui seberapa efektifkah perusahaan mengelola aktivanya sehingga mampu meningkatkan nilai perusahaan yang akan berakibat pada meningkatnya nilai return saham yang akan diterima investor (Sartono, 2001). Hipotesis bahwa TATO berpenga-ruh terhadap return saham didukung oleh Raden Mas Gian Ismoyo Kusumo (2011). Dengan demikian hubungan antara pengaruh total as-sets turnover (TATO) terhadap Return Saham dihipotesiskan sebagai berikut:

H 4 : Total assets turnover (TATO) berpengaruh positif terhadap re-turn saham.

5. Model Konseptual

Berdasarkan kerakangka pemikiran dan hipotesis diatas maka konsep penelitian ini dapat digambarkan sebagai berikut:

Berdasarkan kerakangka pemikiran dan hipotesis diatas maka konsep penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Model Konseptual H1 H2 H3 H4 ROA DER CR TATO