Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 1

ANNOUNCEMENT EFFECTS OF CHANGES IN STOCK RETURN

DIVIDEND BEFORE AND AFTER EX-DIVIDEND DATE IN INDONESIA

STOCK EXCHANGE (IDX)

Heidyana Pratiwi, Toto Sugiharto S, Ir., M.Sc., Ph.D.

Undergraduate Program, Economy Faculty, 2010 Gunadarma University

http://www.gunadarma.ac.id

Keywords: dividend; ex-dividend date; stock return; the abnormal return.

ABSTRACT

Investors invest their funds in order to gain profit. Investors are investing in capital gains and dividend hopes. However, investors who invest funds in a stock company in the long-term horizon will obtain the form of dividend income. This study aims to analyze the effect of dividend announcements on stock return changes before and after the ex-dividend date in Indonesia Stock Exchange (IDX).

This study used 22 companies joined in the 50 biggest market capitalizations. The company is divided into two groups consisting of 13 companies announced dividend increases and 9 companies that announce dividend reduction. Study period for 21 days which is divided into three periods: 10 days before the dividend announcement date; one day when the dividend announcement; and 10 days after the date of the dividend announcement. The method used in this study is event study by observing the movement of shares in the capital market. To test the stock price reaction tests abnormal return during the study period by using One Sample T-test. The results showed that there is an increase on the announcement positive abnormal return around the dividend announcement date in a company that does increase dividend payments (t-1), and there is a negative abnormal return around the announcement date of the dividend on the company decrease its dividend payments (t-8). The announcement of dividend increase and decrease the effect on stock returns before and after ex-devidend date in Indonesia Stock Exchange (IDX).

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 2

ABSTRAK

Investor menginvestasikan dananya dengan tujuan untuk mendapatkan keuntungan. Investor

dalam berinvestasi mengharapkan capital gain dan dividend. Tetapi, investor yang menginvestasikan dananya pada suatu saham perusahaan dalam horizon jangka panjang akan memperoleh pendapatan yaitu berupa dividend. Penelitian ini bertujuan untuk menganalisis pengaruh pengumuman dividend terhadap perubahan return saham sebelum dan sesudah

ex-dividend date di Bursa Efek Indonesia (BEI).

Penelitian ini menggunakan 22 perusahaan yang tergabung dalam kelompok 50 Biggest Market

Capitalization. Perusahaan dibagi ke dalam dua kelompok yang terdiri dari 13 perusahaan

mengumumkan kenaikan dividend dan 9 perusahaan yang mengumumkan penurunan dividend. Periode penelitian selama 21 hari yang dibagi ke dalam tiga periode: 10 hari sebelum tanggal pengumuman dividend; satu hari saat pengumuman dividend; dan 10 hari sesudah tanggal pengumuman dividend. Metode yang digunakan dalam penelitian ini adalah event study dengan mengamati pergerakan saham di pasar modal. Untuk menguji reaksi harga saham dilakukan tes

abnormal return selama periode penelitian dengan menggunakan uji One Sample T-test.

Hasil penelitian menunjukkan bahwa pada pengumuman kenaikan terdapat abnormal return positif di sekitar tanggal pengumuman dividend pada perusahaan yang melakukan kenaikan pembayaran dividend (t-1), dan terdapat abnormal return negatif di sekitar tanggal pengumuman

dividend pada perusahaan yang melakukan penurunan pembayaran dividend (t-8). Pengumuman

kenaikan dan penurunan dividend berpengaruh terhadap return saham pada sebelum dan sesudah

ex-devidend date di Bursa Efek Indonesia (BEI).

Kata Kunci: abnormal return; dividen; ex-dividend date; return saham. (ix+40+lampiran+2010)

Daftar Pustaka (2000-2010) (ix+40+ appendix+2010) Referensi (2000-2010)

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 3

PENDAHULUAN

Kemajuan perekonomian suatu Negara dapat dilihat melalui aktivitas pasar modal yang ada di Negara tersebut. Pasar modal merupakan pasar tempat memperjualbelikan sekuritas yang biasanya berumur lebih dari satu tahun misalnya seperti saham, obligasi, waran, option dan lain-lain. Sedangkan bursa efek adalah suatu sistem convenant yang terorganisir dengan mekanisme resmi untuk mempertemukan penjual efek (pihak deficit dana) dengan pembeli efek (pihak yang surplus dana) secara langsung atau melalui wakil-wakilnya.

Dalam pasar modal terdapat dua pihak yang sangat berperan penting yaitu emiten dan

investor. Emiten adalah Perusahaan yang akan melakukan penjualan surat-surat berharga atau

melakukan emisi di bursa efek. Sedangkan, Investor adalah pemodal yang akan membeli atau menanamkan modalnya di perusahaan yang melakukan emisi. Investor adalah salah satu hal yang terpenting untuk suatu perusahaan yang telah go public dengan tujuan untuk memperoleh

dividend ataupun capital gains. Para investor biasanya mencari informasi suatu perusahaan

terlebih dahulu sebelum mereka memutuskan untuk menginvestasikan modalnya di dalam perusahaan tersebut atau tidak, baik dalam bentuk kepemilikan saham maupun dalam bentuk investasi lainnya.

Dividend merupakan pendistribusian laba oleh perusahaan kepada seluruh pemegang

saham secara proporsional (Kieso, 2002). Definisi lain mengatakan dividend merupakan bagian pendapatan atau laba perusahaan yang diberikan kepada para pemegang sahamnya, baik dalam bentuk kas maupun bentuk lain dari kas (Halim, 2005). Jadi, dividend dapat diartikan sebagai pendapatan yang diterima oleh pemegang saham pada setiap periode selama saham masih dimiliki, sedangkan capital gains adalah pendapatan yang diperoleh karena harga jual saham lebih tinggi daripada harga belinya dan pendapatan tersebut baru dapat diperoleh jika saham dijual.

Dalam kehidupan nyata capital gains banyak dimanfaatkan oleh para speculator karena sifatnya fluktuatif bergantung pada harga saham yang diperdagangkan setiap hari di bursa efek. Oleh karena itu, informasi mengenai faktor-faktor yang dapat memengaruhi harga saham sangat penting bagi para speculator maupun investor.

Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut.

1. Apakah pengumuman kenaikan dividend berpengaruh terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI)?

2. Apakah pengumuman penurunan dividend berpengaruh terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI)?

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 4 Tujuan penelitian ini adalah sebagai berikut.

1. Untuk menganalisis pengumuman kenaikan dividend berpengaruh terhadap return sebelum dan sesudahsaat ex-dividend date di Bursa Efek Indonesia (BEI).

2. Untuk menganalisis pengumuman penurunan dividend berpengaruh terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

Kerangka Pemikiran

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Untuk melakukan investasi di pasar modal diperlukan pengetahuan yang cukup, pengalaman, serta naluri bisnis untuk menganalisis efek-efek mana yang akan dibeli, mana yang akan dijual, dan mana yang akan tetap dimiliki. Sebagai investor harus rasional dalam menghadapi pasar jual beli saham. Selain itu, investor harus mempunyai ketajaman perkiraan masa depan perusahaan yang sahamnya akan dibeli atau dijual.

Investor dalam berinvestasi mengharapkan capital gain dan dividend. Tetapi, investor yang

mempunyai horizon jangka panjang mengharapkan dividend. Selanjutnya, dividend tersebut akan memengaruhi harga saham yang bersangkutan. Bila dividend diberikan maka harga saham diharapkan akan turun sebesar nilai dividend tersebut agar terjadi keseimbangan harga atas pemberian dividend tersebut. Penurunan harga ini juga menyebutkan adanya penurunan return.

Pembayaran dividend pada hakikatnya merupakan komunikasi secara tidak langsung kepada para pemegang saham tentang tingkat profitabilitas yang dicapai perusahaan. Dividend dapat digunakan investor sebagai alat penduga mengenai prestasi perusahaan dimasa yang akan datang karena dividend menyampaikan pengharapan-pengharapan manajemen mengenai masa depan. Manajer keuangan sebagai orang dalam yang mempunyai jalur informasi monopolitis tentang arus kas perusahaan, sebaiknya memilih untuk menciptakan isyarat komunikasi yang jelas mengenai masa depan perusahaan apabila mereka mempunyai dorongan yang tepat untuk melakukanya.

Di dalam berinvestasi terdapat hubungan yang erat antara investor dan informasi perusahaan. Investor tidak hanya tergantung pada informasi internal (financial perusahaan dan pengumuman pembagian dividend), tetapi juga informasi luar perusahaan atau eksternal (ekonomi, sosial, politik, dan keamanan nasional secara keseluruhan). Para investor membutuhkan informasi-informasi tersebut dalam pengambilan keputusan investasi.

Informasi tentang pengumuman dividend tercermin oleh reaksi yang terjadi dipasar modal setelah adanya pengumuman dividend. Akibat perubahan pengumuman dividend, maka harga saham akan mengalami penyesuaian. Perusahaan yang go public mempunyai kewajiban untuk melaporkan kinerjanya kepada investor dalam bentuk laporan keuangan dan pengumuman besarnya dividend yang dibagikan. Apabila pengumuman pembagian dividendnya naik dapat mengindikasikan kinerja perusahaan yang baik, sehingga akan menaikkan minat investor untuk menanamkan sahamnya di perusahaan tersebut yang mengakibatkan perusahaan menaikkan

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 5 harga saham dengan ekspektasi bahwa laba yang akan di dapatkan besar, dan berlaku pula sebaliknya.

Menurut Sularso (2003), terdapat suatu hubungan antara informasi pengumuman dividend dengan perubahan harga saham perusahaan tersebut. Hal ini berarti informasi pengumuman

dividend dapat memengaruhi harga saham di bursa (Relevant Dividend Theory).

Hipotesis

Hipotesis yang diajukan sebagai jawaban sementara terhadap permasalahan yang diajukan dalam penelitian ini adalah sebagai berikut.

H1: Pengumuman kenaikan dividend berpengaruh terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

H2: Pengumuman penurunan dividend berpengaruh terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI)

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 6

PEMBAHASAN

Pada penelitian ini menguji tentang perusahaan yang mengumumkan kenaikan dividend dan penurunan dividend. Proses yang dilakukan untuk mendapatkan abnormal return antara keduanya sama. Dan perhitungan untuk mencari Abnormal Return keduanya dilakukan selama 21 hari yang dibagi ke dalam tiga periode: 10 hari sebelum tanggal pengumuman dividend; satu hari pengumuman dividend; dan 10 hari sesudah tanggal pengumuman dividend.

Kenaikan Dividend

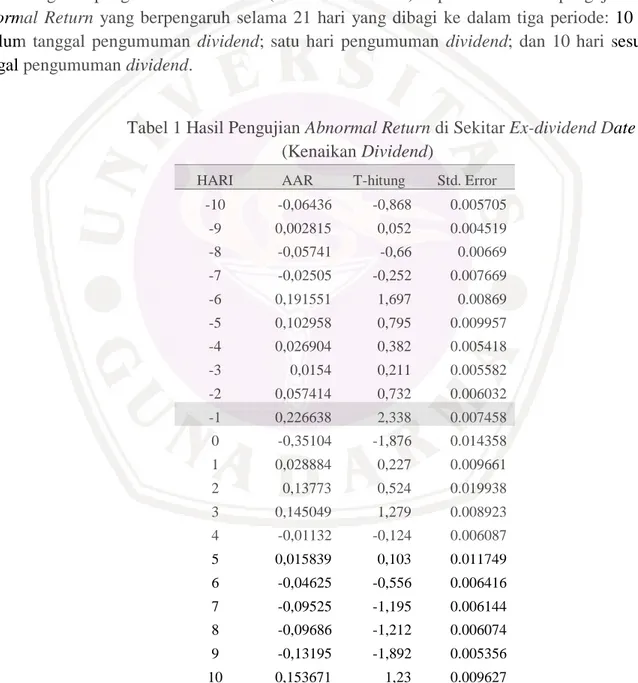

Pengaruh pengumuman dividend (kenaikan dividend) dapat terlihat dari pengujian nilai

Abnormal Return yang berpengaruh selama 21 hari yang dibagi ke dalam tiga periode: 10 hari

sebelum tanggal pengumuman dividend; satu hari pengumuman dividend; dan 10 hari sesudah tanggal pengumuman dividend.

Tabel 1 Hasil Pengujian Abnormal Return di Sekitar Ex-dividend Date (Kenaikan Dividend)

HARI AAR T-hitung Std. Error -10 -0,06436 -0,868 0.005705 -9 0,002815 0,052 0.004519 -8 -0,05741 -0,66 0.00669 -7 -0,02505 -0,252 0.007669 -6 0,191551 1,697 0.00869 -5 0,102958 0,795 0.009957 -4 0,026904 0,382 0.005418 -3 0,0154 0,211 0.005582 -2 0,057414 0,732 0.006032 -1 0,226638 2,338 0.007458 0 -0,35104 -1,876 0.014358 1 0,028884 0,227 0.009661 2 0,13773 0,524 0.019938 3 0,145049 1,279 0.008923 4 -0,01132 -0,124 0.006087 5 0,015839 0,103 0.011749 6 -0,04625 -0,556 0.006416 7 -0,09525 -1,195 0.006144 8 -0,09686 -1,212 0.006074 9 -0,13195 -1,892 0.005356 10 0,153671 1,23 0.009627

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 7 Pada tabel 1 menyajikan rangkuman pengujian hipotesis pertama dengan menggunakan uji t pada 10 hari sebelum tanggal pengumuman dividend, satu hari pengumuman dividend dan 10 hari sesudah tanggal pengumuman dividend.

Pengujian dilakukan menggunakan t-test sisi kanan, dengan tingkat signifikansi (α) sebesar 5%. Df atau derajat kebebasan adalah n-1 atau jumlah data -1 sehingga df adalah 13-1=12. Dari tabel t, didapat t(0.05;12) adalah 1,782.

(Ho1): Pengumuman kenaikan dividend tidak berpengaruh terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

(Ha1): Pengumuman kenaikan dividend berpengaruh terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

Untuk hipotesis pertama, digunakan uji kanan: Ho1 diterima jika t hitung < t- tabel

Ho1 ditolak jika t hitung > t- tabel

Hasil perhitungan rata-rata abnormal return pada 21 hari perdagangan selama periode pengamatan menunjukan dua arah yang berbeda yaitu positif dan negatif. Dari hasil pengujian di atas dapat terlihat, terdapat rata-rata abnormal return positif yang berpengaruh, yaitu pada t-1 sebesar 0.226637605. Hal ini menunjukan bahwa pada hari kesatu sebelum pengumuman peristiwa, informasi sudah lebih dulu bocor ke publik yang ditunjukan oleh reaksi harga saham yang positif, sehingga para investor mencoba untuk mengakses informasi kedalam perusahaan dan menggunakan informasi tersebut untuk melakukan transaksi akibatnya reaksi terjadi sebelum pengumuman dilakukan. Sedangkan rata-rata abnormal return berada di daerah penolakan Ho1 di mana diketahui nilai t-hitungnya sebesar 2.338 dimana nilai t hitung > t tabel(2.338 >1.782).

Dari hasil tersebut disimpulkan bahwa Pengumuman kenaikan dividend berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI). Artinya jika perusahaan mengumumkan kenaikan dividend maka return sahampun akan meningkat. Hal ini sesuai dengan teori yang mengatakan bahwa dividend merupakan sinyal bagi

investor, dimana kenaikan dividend diasumsikan sebagai sinyal atau tanda kenaikan kinerja

perusahaan pada saat ini maupun di masa mendatang.

Sedangkan 13 sampel perusahaan yang mengumumkan kenaikan dividend sudah mewakili seluruh populasi, hal ini dapat diketahui dari nilai standar error nya sebesar 0,7% yang lebih kecil daripada tingkat singnifikansinya yaitu sebesar 5%.

Penurunan Dividen

Pengaruh pengumuman devidend (penurunan dividend) dapat terlihat dari pengujian nilai

abnormal return yang berpengaruh selama 21 hari yang dibagi ke dalam tiga periode: 10 hari

sebelum tanggal pengumuman dividend; satu hari pengumuman dividend; dan 10 hari sesudah tanggal pengumuman dividend.

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 8 Tabel 2 Hasil Pengujian Abnormal Return di Sekitar Ex-dividend Date

(Penurunan Dividend)

HARI AAR T-hitung Std. Error -10 0,021124 1,978 0,010681 -9 -0,00602 -0,82 0,00734 -8 -0,01456 -2,103 0,006925 -7 -0,00119 -0,142 0,008358 -6 0,012381 0,478 0,025909 -5 -0,00678 -0,563 0,012034 -4 -0,00242 -0,212 0,0114 -3 0,004971 0,492 0,010109 -2 0,014613 1,377 0,01061 -1 0,007509 1,323 0,005675 0 -0,01169 -0,769 0,015205 1 -0,00431 -0,25 0,017224 2 0,002489 0,31 0,008038 3 0,00263 0,309 0,008524 4 0,008587 1,53 0,005613 5 -0,01226 -1,759 0,006974 6 -0,00497 -0,728 0,006828 7 0,011127 2,416 0,004606 8 -0,00916 -1,768 0,005177 9 -0,00437 -0,398 0,010957 10 -0,00655 -0,929 0,007054

Pada table 2 menyajikan rangkuman pengujian hipotesis pertama dengan menggunakan uji t pada 10 hari sebelum tanggal pengumuman dividend, satu hari pengumuman dividend dan 10 hari sesudah tanggal pengumuman dividend.

Pengujian dilakukan menggunakan t-test sisi kiri, dengan tingkat signifikansi (α) sebesar 5%. Df atau derajat kebebasan adalah n-1 atau jumlah data -1 sehingga df adalah 9-1=8. Dari tabel t, didapat t(0.05;8) adalah -1,860.

(Ho2): Pengumuman penurunan dividend tidak berpengaruh terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

(Ha2): Pengumuman penurunan dividend berpengaruh terhadap return saham sebelum dan sesudah ex-dividend date di Bursa Efek Indonesia (BEI).

Untuk hipotesis kedua, digunakan uji kiri: Ho2 diterima jika –t hitung > -t- tabel Ho2 ditolak jika -t hitung < -t- table

Hasil perhitungan rata-rata abnormal return pada 21 perdagangan selama periode pengamatan menunjukan dua arah yang berbeda yaitu positif dan negatif. Dari hasil pengujian di atas dapat terlihat, bahwa terdapat rata-rata abnormal return negatif yang berpengaruh pada hari

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 9 t-8 sebesar -0,014562434, hal ini menunjukan adanya pengaruh eksternal yang berkaitan dengan ekonomi makro seperti kemiskinan dan pemerataan, krisis nilai tukar, hutang luar negeri, perbankan dan kredit macet, inflansi, pertumbuhan ekonomi, dan penganguran. Sedangkan rata-rata abnormal return berada di daerah penolakan Ho2 di mana diketahui nilai t-hitungnya sebesar -2,103dimana nilai -t hitung < -t tabel (-2,103 < -1,860).

Hal ini berarti menerima hipotesis nol yang kedua, bahwa Pengumuman penurunan

dividend berpengaruh positif terhadap return saham sebelum dan sesudah ex-dividend date di

Bursa Efek Indonesia (BEI). Artinya jika perusahaan mengumumkan penurunan dividend maka return sahampun tentu mengalami penurunan.

Sedangkan 9 sampel perusahaan yang mengumumkan penurunan dividend sudah mewakili seluruh populasi, hal ini dapat diketahui dari nilai standar error nya sebesar 0,6% yang lebih kecil daripada tingkat singnifikansinya yaitu sebesar 5%.

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 10

KESIMPULAN DAN IMPLIKASI Kesimpulan

Setelah melakukan perhitungan terhadap return saham dan pengujian terhadap abnormal

return, dari penelitian maka dapat diambil kesimpulan sebagai berikut.

1. Pengumuman kenaikan dividend berpengaruh terhadap return saham sebelum dan sesudah

ex-dividend date di Bursa Efek Indonesia (BEI). Hal ini ditandai dengan adanya rata-rata

abnormal return positif yang berpengaruh pada hari t-1, tetapi disini terjadi informasi sudah

lebih dulu bocor ke publik yang ditunjukan oleh reaksi harga saham yang positif, sehingga para investor mencoba untuk mengakses informasi ke dalam perusahaan dan menggunakan informasi tersebut untuk melakukan transaksi akibatnya reaksi terjadi sebelum pengumuman dilakukan. Artinya jika perusahaan mengumumkan kenaikan dividend maka return sahampun akan meningkat. Hal ini sesuai dengan teori yang mengatakan bahwa dividend merupakan sinyal bagi investor, di mana kenaikan dividend diasumsikan sebagai sinyal atau tanda kenaikan kinerja perusahaan pada saat ini maupun di masa mendatang,

2. Pengumuman penurunan dividend berpengaruh terhadap return saham sebelum dan sesudah

ex-dividend date di Bursa Efek Indonesia (BEI). Hal ini ditandai dengan adanya rata-rata

abnormal return negatif yang berpengaruh pada hari t-8 hal ini menunjukan adanya pengaruh

eksternal yang berkaitan dengan ekonomi makro seperti kemiskinan dan pemerataan, krisis nilai tukar, hutang luar negeri, perbankan dan kredit macet, inflansi, pertumbuhan ekonomi, dan penganguran. Artinya jika perusahaan mengumumkan penurunan dividend maka return sahampun akan mengalami penurunan.

Implikasi

Penelitian ini memberikan implementasi manajerial yang memungkinkan para investor untuk memperhatikan dan memanfaatkan sinyal yang diberikan emiten melalui pengumuman

ex-dividend dalam membeli dan menjual saham agar terhindar dari kerugian dan investor perlu

menyadari bahwa keputusan dalam melakukan investasi di pasar modal yang telah dilakukan didasarkan pada informasi yang dipublikasikan. Investor harus lebih kritis dalam menanggapi sinyal yang diberikan oleh emiten khususnya ketika akan mengambil keputusan investasi saham.

Investor juga harus mempertimbangkan tingkat pertumbuhan emiten serta informasi-informasi

lain yang berkaitan dengan emiten. Selain itu investor juga perlu menyadari terjadinya kebocoran informasi dari pihak manajemen mengenai akan dibagikannya dividend tunai.

Informasi (pengumuman dividend tunai) yang diberikan oleh pasar modal (BEI) kepada masyarakat seharusnya lebih transparan dan cepat. Hal ini dimaksudkan agar pelaku pasar modal seperti investor dapat segera mengantisipasi informasi yang diberikan dalam melakukan keputusan investasi.

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 11

DAFTAR PUSTAKA

Anoraga, Pandji. 2001. Pengantar Pasar Modal Indonesia. Mediasoft Indonesia. Jakarta.

Basyori, Kurnia. 2008. “Analisis Pengaruh Pengumuman Dividen terhadap Return saham”. Skripsi Ekonomi. Universitas Islam Indonesia. Yogyakarta.

Darmadji, Tjiptono dan Hendy M. F. 2006. Pasar Modal di Indonesia.Salemba Empat. Jakarta. Finance Yahoo. 2009. “Harga Saham Penutupan dan IHSG”.

www.finance.yahoo.com/q/hp?s=^JKSE+Historical+Prices (22 April 2009).

Gitman, L.J. 2000. Principles of Managerial Finance 9th Edition. Addison Wesley Publishing Company. Washington DC.

Halim, Abdul. 2005. Analisis Investasi. Salemba Empat. Jakarta.

Husnan, Suad. 2003. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. LIPP-AMP YKPN. Yogyakarta.

Indonesia Stock Exchange (IDX) Statistic. 2009. “Kelompok Saham 50 Biggest Market

Capitalization dan Dividend Payment”.

www.idx.co.id/JSXStatistics/YEARLY/tabid/186/language/id-ID/Default.aspx (22 April 2009).

Jogiyanto, H M. 2002. Teori Portfolio dan Analisis Investasi. BPFE UGM. Yogyakarta.

Karlina. 2010. “Pengaruh Pengumuman Dividen Pada Perusahaan yang Tergabung dalam Kelompok LQ45 terhadap Return Saham Sebelum dan Sesudah Ex-Devidend Date di Bursa Efek Indonesia (BEI)”.Jurnal Akuntansi. Universitas Gunadarma. Jakarta.

Kieso, Donald E., J. J. Weygandt, dan T. D. Warfield. 2002. Akuntansi Intermediate. Buku Satu. Edisi Kesepuluh. Alih Bahasa oleh Herman Wibowo dan Ancella A. Hermawan. Erlangga, Jakarta.

. 2004. Intermediate Accounting. 11th Ed. John Wiley & Sons. Washington DC.

Nurmala. 2006. “Pengaruh Kebijakan Dividen terhadap Harga Saham Perusahaan-perusahaan Otomotif di Bursa Efek Jakarta”. Jurnal Mandiri. Volume 9. No.1. Juli-September 2006. STIE Bina Warga. Palembang.

Pahlevi, M Reza. 2009. “Pengaruh Pengumuman Dividen terhadap Return Saham Pada Saat

Ex-Dividend Date di Bursa Efek Indonesia (BEI)”. Skripsi Fakultas Ekonomi Jurusan S1

Akuntansi. Universitas Gunadarma. Jakarta.

Riandaru. 2006. “Pengaruh Pengumuman Dividen terhadap Return Saham”. Jurnal Akuntansi. Universitas Islam Indonesia. Yogyakarta.

Jurusan Akuntansi, Fakultas Ekonomi-Universitas Gunadarma, 2010 12 Santoso, Singgih. 2009. Panduan Lengkap Menguasai Statistik dengan SPSS 17. Elex Media

Komputindo. Jakarta.

Siaputra, Lani. 2006. “Pengaruh Pengumuman Dividen terhadap Perubahan Harga Saham Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ)”. Jurnal Akuntansi dan Keuangan, Vol.8.No.1. 71-77. Universitas Kristen Petra. Surabaya.

Simamora, Henry. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Jilid 1. Salemba Empat. Jakarta.

Suharli, Michaell. 2005. “Studi Empiris terhadap Dua Faktor yang Mempengaruhi Return Saham pada Industri Food & Beverages di Bursa Efek Jakarta”. Jurnal Akuntansi dan Keuangan. Vol. 7. No.2. 99-116. Universitas Katolik Atma Jaya. Jakarta.

Sularso, R Andi. 2003. “Pengaruh Pengumuman Dividen terhadap Perubahan Harga Saham

(Return) Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ)”. Jurnal

Akuntansi dan Keuangan. Vol 5. No 1. 1-17. Universitas Jember. Jember.

Sutrisno. 2001. Manajemen Keuangan. Edisi Pertama. Cetakan Kedua. Ekonisai. Yogyakarta. Sjahrial, Darmawan. 2009. Pengantar Manajemen Keuangan. Edisi ketiga. Mitra Wacana Media.

Jakarta.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi Teori dan Aplikasi. Kanisius. Yogyakarta.. Trihendari. 2009. 7 Langkah Mudah Melakukan Analisis Statistik Menggunakan SPSS 17.

ANDI. Yogyakarta.

Wahyono, Teguh. 2009. 25 Model Analisis Statistik dengan SPSS 17 . Elex Media Komputindo. Jakarta.

Warsini, Sabar. 2009. Manajemen Investasi. Semesta Media. Jakarta.

Weston, J. F dan Thomas, E. C. 2003. Manajemen Keuangan. Edisi Kedelapan. Penerjemah Kirbrandoko, A. Jaka Wasana M, dan Supranoto. Erlangga. Jakarta.