FAKTOR-FAKTOR YANG DAPAT MEMPREDIKSI PERINGKAT OBLIGASI PADA PERUSAHAAN DI BURSA EFEK INDONESIA

PERIODE 2010-2012 Arif Rahman Kuswara

Erny Rachmawati

Fakultas Ekonomi Universitas Muhammadiyah Purwokerto ABSTRACT

This research aimed to observe the factors predicting the obligation rank. The independent variabels used were liquidity, profitability, leverage, obligation age, and company’s size. This research samples were the companies registered in Indonesian Stock Exchange and their obligation were ranked by PEFINDO in 2010-2012. The sampling criteria used purposive sampling method. The total samples were 51 obligations of non-finance and non-banking companies. The hypothesis testing used logistic regression analysis as the dependent variables were dummy variables.The research results showed that the variables that could predict the obligation rank were profitability variable in 0,046 significant value less than 0,05 and leverage in 0,034 significant value less than 0,05. Whereas the variables that couldn’t predict the obligation rank were liquidity in 0,293 significant value, the obligation age in 0,999 significant value, and the company’s size in 0,916 significant value, those were more than 0,05.

Key words: liquidity, profitability, leverage, obligation age, and company’s size.

ABSTRAK

Penelitian ini bertujuan untuk mengamati faktor-faktor yang dapat memprediksi peringkat obligasi. Variabel independen yang digunakan yaitu Likuiditas, profitabilitas, leverage, umur obligasi, dan ukuran perusahaan. Sampel penelitian ini adalah perusahaan yang terdaftar di BEI dan obligasi mereka mendapat peringkat dari PEFINDO pada tahun 2010-2012. Pengambilan sampel menggunakan metode purposive sampling. Total sampel sebanyak 51 obligasi dari perusahaan keuangan dan non-perbankan. Pengujian hipotesis menggunakan analisis regresi logistik sebagai variabel dependen yaitu variable dummy. Penelitian ini membuktikan bahwa variabel-variabel tersebut dapat memprediksi peringkat obligasi yaitu variabel profitabilitas memiliki nilai signifikansi sebesar 0.046 kurang dari 0.05 dan variabel leverage memiliki nilai signifikansi sebesar 0.034 kurang dari 0.05. sebaliknya, variabel yang tidak dapat memprediksi peringkat obligasi yaitu likuiditas dengan nilai signifikan sebesar 0,293, umur obligasi dengan nilai signifikan sebesar 0,999, dan ukuran perusahaan dengan nilai signifikan sebesar 0,916, nilai signifikan tersebut lebih dari 0,05.

Kata kunci: Likuiditas, Profitabilitas, Leverage, Umur obligasi, dan ukuran perusahaan.

PENDAHULUAN

Pasar modal adalah pasar dari berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, menjalankan fungsi ekonomi dan keuangan yang dapat menunjang perkembangan ekonomi dan keuangan dalam suatu negara. Di dalam pasar modal Indonesia ada berbagai macam bentuk sekuritas sehingga investor dapat memilih bentuk sekuritas apa yang akan dipilih.

Salah satu sekuritas yang diperdagangkan dipasar modal adalah obligasi, surat pengakuan utang yang diterbitkan oleh pemerintah maupun perusahaan swasta kepada investor, di mana utang ini akan dibayarkan pada masa yang ditentukan (jatuh tempo). Bursa Efek Indonesia (2007) dalam Faizah dan Kusbandiyah (2011) menyatakan bahwa obligasi adalah hutang jangka panjang yang dapat dipindah tangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok hutang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut.

Sebagai salah satu instrumen yang dikenal dipasar modal, penerbitan obligasi dari suatu perusahaan merupakan sesuatu yang sangat menguntungkan dibandingkan dengan pinjaman bank, karena pembayaran bunga pada obligasi lebih rendah dan dapat dibayar secara berkala, 6 bulan atau setahun sekali. Selain kelebihan obligasi terhadap pinjaman bank, obligasi juga memiliki kelebihan dibandingkan saham. Kelebihan investasi obligasi dibanding saham yaitu dalam hal pembayaran return. Pendapatan yang diterima dari saham berasal dari deviden dan capital gain. Pembayaran deviden diberikan ketika pembayaran kupon obligasi telah dilakukan. Hal tersebut terjadi karena perusahaan telah ada kontrak perjanjian untuk melunasi obligasi yang telah dibeli oleh pemegang obligasi. Kesimpulannya, investasi pada obligasi relatif lebih baik (aman) dibanding dengan investasi saham (Maharti 2011).

Sebelum suatu penerbit (perusahaan/negara) mengeluarkan suatu obligasi, maka akan dilakukan proses pengujian terhadap obligasi tersebut, dimana di Indonesia dilakukan oleh Bapepam selaku pengawas pasar modal dan dilakukan pengujian peringkat (rating) obligasi. Biasanya proses penerbitan secara keseluruhan membutuhkan waktu sekitar 3-6 bulan,

sebelum obligasi tersebut dinyatakan dapat diterbitkan dan bisa dibeli investor (Manurung et al., 2008). Peringkat obligasi merupakan skala resiko dari semua obligasi yang diperdagangkan. Peringkat obligasi penting karena memberikan pernyataan yang informatif dan memberikan sinyal tentang probabilitas default hutang perusahaan. Kualitas obligasi dapat dimonitor dari informasi peringkatnya (Magreta dan Nurmayanti 2009).

Peringkat obligasi yang diberikan oleh agen pemeringkat dapat dikategorikan menjadi dua, yaitu investment grade (AAA, AA+, AA, AA-, A+, A, A-, BBB+, BBB, dan BBB-) dan non-investment grade (BB+, BB, BB-, B+, B, B-, CCC+, CCC, CCC- dan D). Jika pemerintah yang menjadi penerbit obligasi, maka biasanya peringkat obligasi tersebut sudah merupakan investment grade karena pemerintah akan memiliki kemampuan untuk melunasi kupon dan pokok utang (principal) ketika obligasi tersebut mengalami jatuh tempo.

Akan tetapi, ketika perusahaan swasta yang menjadi penerbit suatu obligasi, maka biasanya obligasi tersebut memiliki probabilitas default, tergantung dari kesehatan keuangan perusahaan tersebut. Resiko default tersebut dapat dipengaruhi oleh siklus bisnis yang berubah sehingga menurunkan perolehan laba, kondisi ekonomi makro dan situasi politik yang terjadi, dan lain sebagainya (Manurung et al., 2008). Agen pemeringkat obligasi merupakan lembaga independen yang memberikan jasa penilaian dan informasi mengenai peringkat obligasi. Di Indonesia terdapat dua agen pemeringkat sekuritas utang yaitu PT PEFINDO (Pemeringkat Efek Indonesia) dan PT Kasnic Credit Rating Indonesia (Rahardjo 2003 dalam Sari 2007).

Namun dalam penelitian ini lebih mengacu pada PT PEFINDO karena perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia lebih banyak yang menggunakan jasa PT PEFINDO untuk memperingkat obligasi yang akan diterbitkan. Pemilihan PT PEFINDO diharapkan dapat memberikan informasi yang relevan karena sebagian perusahaan menggunakan jasa tersebut yang berarti memiliki kepercayaan atas penilaian agen pemeringkat tersebut. Permasalahan dalam penelitian ini apakah likuiditas, profitabilitas, leverage, umur obligasi, ukuran perusahaan perusahaan dapat memprediksi peringkat obligasi.

KAJIAN TEORITIS

a; Peringkat obligasi (Y)

Peringkat obligasi dalam penelitian ini merupakan variabel dependen. Peringkat obligasi terbagi menjadi dua kategori yaitu investment grade (AAA, AA+, AA, AA-, A+, A, A-, BBB+, BBB, dan BBB-) dan non-investment grade (BB+, BB, BB-, B+, B, B-, CCC+, CCC, CCC- dan D).

Variabel ini mengukur tingkat peringkat obligasi perusahaan dan memberi nilai pada masing-masing peringkat dengan mengacu pada penelitian terdahulu disesuaikan dengan peringkat obligasi yang dikeluarkan oleh PEFINDO. Skala pengukurannya adalah skala nominal, pengukurannya dilakukan dengan memberikan nilai 1 untuk obligasi yang invesment grade dan 0 untuk non-invesment grade karena variabel dependennya merupakan variabel dummy.

b; Rasio likuiditas (X1)

Rasio likuiditas merupakan rasio keuangan yang mengukur tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Tingkat likuiditas biasa dilakukan dengan pengukuran Current ratio (CR). Current ratio (CR) merupakan perbandingan antara aktiva lancar dengan utang lancar. Secara sistematis rasio ini ditulis sebagai berikut (Sartono 1997) :

Aktiva lancar

Current ratio(CR) = X 100% Utang lancar

c; Rasio profitabilitas (X2)

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas ini memberikan gambaran seberapa efektif perusahaan beroperasi sehingga memberikan keuntungan bagi perusahaan. Profitabilitas dalam penelitian ini dirpoksikan menggunakan return on total asset (ROA). ROA diukur dari laba bersih dibagi dengan total asset (Sartono 1997):

Laba (rugi) bersih setelah pajak

Return On Asset(ROA) = X100% Total aset

d; Rasio leverage (X3)

Rasio leverage adalah rasio keuangan yang menunjukan proporsi penggunaan utang untuk membiayai investasinya terhadap modal yang dimiliki. Rasio ini digunakan untuk mengukur sejauh mana perusahaan menggunakan utang untuk membiayai investasinya. Leverage dihitung menggunakan Debt To Equity Ratio (DER) (Sartono 1997):

Total hutang

Debt To Equity Ratio (DER) = X 100% Total ekuitas

e; Umur obligasi (X4)

Menurut Wydia Andry (2005) dalam Adrian (2011), obligasi dengan umur obligasi yang lebih pendek mempunyai resiko yang lebih kecil, sehingga perusahaan yang rating obligasinya tinggi menggunakan umur obligasi yang lebih pendek daripada perusahaan yang menggunakan umur obligasi lebih lama. Umur obligasi diukur dengan metode dummy. Umur obligasi ≤ 5 tahun menggunakan nilai 1, sedangkan umur obligasi > 5 tahun menggunakan nilai 0.

f; Ukuran perusahaan (X5)

Ukuran perusahaan adalah pengukur yang menunjukan besar kecilnya perusahaan. Besar kecilnya perusahaan ini dapat diukur dengan total aktiva yang dimiliki perusahaan. Semakin besar total asset yang dimiliki perusahaan diharapkan semakin mempunyai kemampuan dalam melunasi kewajiban di masa depan mengingat jumlah aset yang besar dapat dijadikan sebagai jaminan penerbitan obligasi (Hadianto dan Wijaya 2010). Ukuran perusahaan pada penelitian ini diproksikan

dengan menggunakan log natural of total asset (Magreta dan Nurmayanti 2009):

Ukuran Perusahaan = Log natural of Total Asset

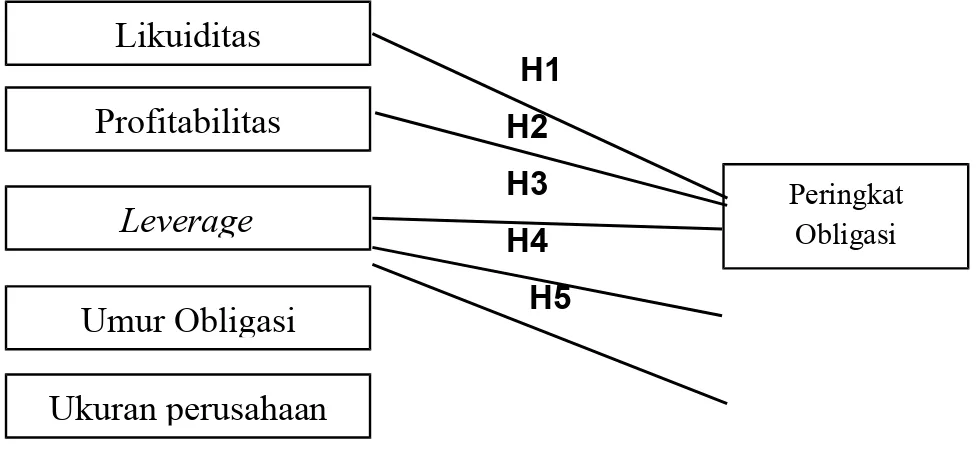

Setelah dilakukan telaah pustaka yang mendasari perumusan masalah yang diajukan selanjutnya dibentuk sebuah kerangka pemikiran teoritis, yang akan digunakan sebagai acuan untuk pemecahan masalah. Kerangka pemikiran teoritis yang dibangun ditampilkan seperti di bawah ini : H1 H2 H3 H4 H5

Gambar 1. Model Penelitian HIPOTESIS

H1 : Likuiditas perusahaan dapat memprediksi peringkat obligasi. H2 : Profitabilitas perusahaan dapat memprediksi peringkat obligasi. H3 : Leverage perusahaan dapat memprediksi peringkat obligasi. H4 : Umur obligasi perusahaan dapat memprediksi peringkat obligasi. H5 : Ukuran perusahaan dapat memprediksi peringkat obligasi.

METODA PENELITIAN

Jenis penelitian ini merupakan penelitian kuantitatif. Penelitian kuantitatif adalah penelitian yang menekankan pada pengujian teori-teori melalui

Likuiditas

Profitabilitas

Leverage

PeringkatObligasiUmur Obligasi

Ukuran perusahaan

pengukuran variabel-variabel penelitian dengan angka dengan tujuan untuk menguji hipotesis.

Objek penelitian ini adalah rasio keuangan yang terdiri dari rasio likuiditas, profitabilitas, dan leverage. Serta rasio non keuangan yang terdiri dari umur obligasi dan ukuran perusahaan. Data sekunder yang digunakan berasal dari sumber eksternal, yaitu data laporan keuangan perusahaan dan yang terdaftar di Bursa Efek Indonesia yang bersumber dari buku referensi dan literatur data lain yang diperoleh melalui website www.idx.co.id serta rating announcement yang diperoleh melalui website new.pefindo.com. Metode yang digunakan peneliti adalah metode observasi terhadap data sekunder. Dalam penelitian ini, data sekunder diperoleh dari teknik data dokumenter laporan keuangan tahunan dari perusahaan non keuangan dan non perbankan yang terdaftar di Bursa Efek Indonesia dan obligasinya diperingkat oleh PEFINDO.

Populasi penelitian ini adalah perusahaan non keuangan dan non perbankan yang obligasinya diperingkat oleh PEFINDO dan diperdagangkan di Bursa Efek Indonesia. Sampel penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia dan obligasinya diperingkat oleh PT PEFINDO pada tahun 2010-2012. Teknik yang digunakan untuk mengambil sampel adalah teknik purposive sampling, yaitu dengan menggunakan kriteria tertentu dalam melakukan pemilihan sampel. Perusahaan diseleksi dengan kriteria sebagai berikut:

1; Obligasi konvensional perusahaan non keuangan dan non perbankan yang diperingkat oleh PEFINDO pada bulan Desember 2010-2012.

2; Laporan keuangan perusahaan non keuangan dan non perbankan yang terdaftar di Bursa Efek Indonesia dan obligasinya diperingkat oleh PEFINDO pada tahun 2010-2012.

3; Memiliki laporan keuangan yang lengkap selama periode penelitian.

HASIL PENELITIAN DAN PEMBAHASAN

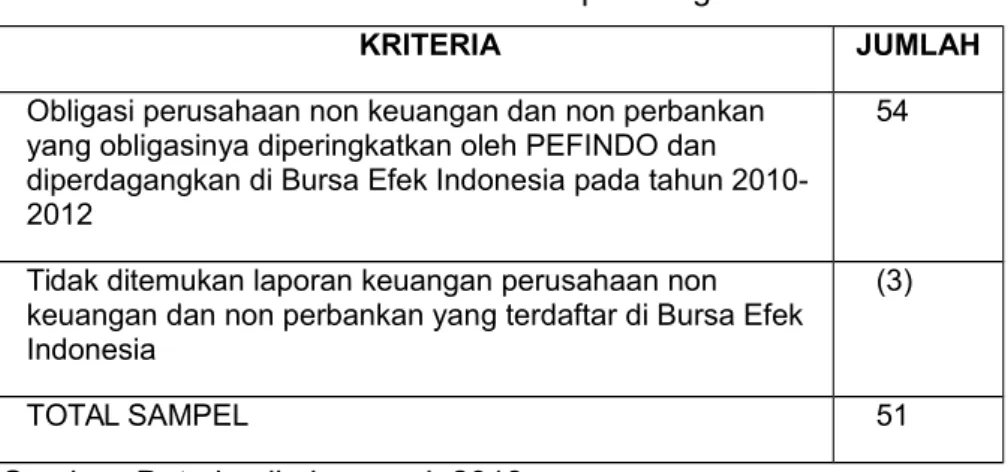

Sampel penelitian ini adalah perusahaan non keuangan dan non perbankan yang obligasinya diperingkatkan oleh PEFINDO dan diperdagangkan di Bursa Efek Indonesia pada tahun 2010-2012. Berdasarkan Indonesian Bond Market Directory (IBMD), jumlah obligasi perusahaan non keuangan dan non perbankan yang obligasinya diperingkatkan oleh PEFINDO dan diperdagangkan di Bursa Efek Indonesia pada tahun 2010-2012 yang memenuhi kriteria penelitian berdasarkan metode purposive sampling berjumlah 54 obligasi. Jumlah pemilihan sampel tersaji pada tabel 1 berikut ini:

Tabel 1 Jumlah Hasil Pemilihan Sampel Obligasi Perusahaan

KRITERIA JUMLAH

Obligasi perusahaan non keuangan dan non perbankan yang obligasinya diperingkatkan oleh PEFINDO dan diperdagangkan di Bursa Efek Indonesia pada tahun 2010-2012

54

Tidak ditemukan laporan keuangan perusahaan non keuangan dan non perbankan yang terdaftar di Bursa Efek Indonesia

(3)

TOTAL SAMPEL 51

Sumber: Data hasil observasi, 2013 2. Analisis Deskriptif

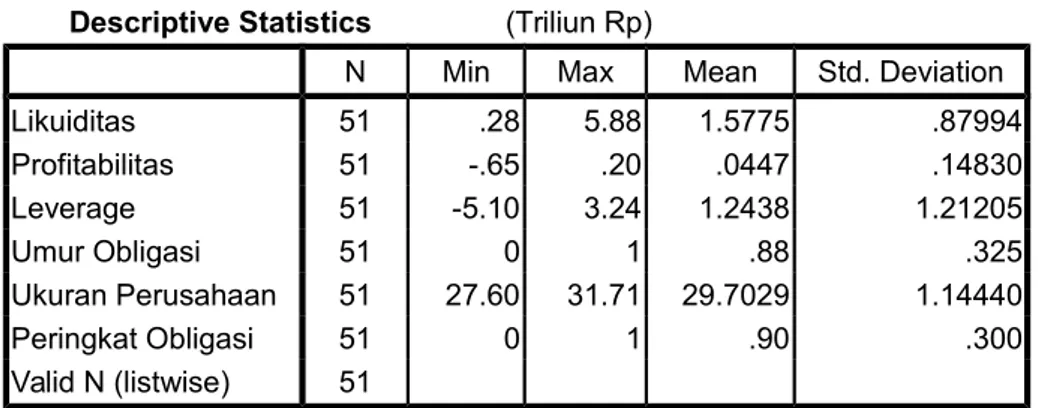

Analisis deskriptif bertujuan memberikan gambaran tentang suatu data, seperti jumlah sampel, nilai minimum, nilai maksimal, nilai rata-rata dan standar deviasi. Alasan analisis deskriptif dilihat dari rasio-rasio likuiditas, profitabilitas, leverage, umur obligasi, dan ukuran perusahaan karena untuk melihat kesehatan perusahaan non keuangan dan non perbankan. Adapun hasil analisis deskriptif dalam penelitian ini tersaji dalam tabel 2 berikut ini:

Tabel 2 Hasil Analisis Statistik Deskriptif

Descriptive Statistics (Triliun Rp)

N Min Max Mean Std. Deviation

Likuiditas 51 .28 5.88 1.5775 .87994 Profitabilitas 51 -.65 .20 .0447 .14830 Leverage 51 -5.10 3.24 1.2438 1.21205 Umur Obligasi 51 0 1 .88 .325 Ukuran Perusahaan 51 27.60 31.71 29.7029 1.14440 Peringkat Obligasi 51 0 1 .90 .300 Valid N (listwise) 51

Berdasarkan data pada tabel 2 tersebut maka analisis statistik deskriptifnya ialah:

1; Rasio Likuiditas

Rasio likuiditas merupakan rasio keuangan yang mengukur tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Likuiditas diukur dengan aktiva lancar dibagi hutang lancar. Likuiditas tertinggi perusahaan non keuangan dan non perbankan penerbit obligasi yang terdaftar di BEI sebesar 5,88 persen dimiliki oleh Apexindo Pratama Duta Tbk pada tahun 2012, yang artinya bahwa kewajiban jangka pendek perusahaan setiap Rp 1 dijamin oleh aktiva lancar sebesar Rp 5,88. Sedangkan likuiditas terendah sebesar 0,28 persen dimiliki oleh Berlian Laju Tanker Tbk pada tahun 2011, yang artinya bahwa kewajiban jangka pendek perusahaan setiap Rp 1 dijamin oleh aktiva lancar sebesar Rp 0,28. Rata-rata likuiditas sebesar 1,5775 persen yang artinya kewajiban jangka pendek perusahaan setiap Rp 1 dijamin oleh aktiva lancar sebesar Rp 1,5775, dengan nilai standar deviasi atau simpangan baku sebesar 0,87994.

2; Rasio Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Profitabilitas memberikan gambaran seberapa efektif perusahaan beroperasi sehingga memberikan keuntungan bagi perusahaan. Profitabilitas tertinggi pada perusahaan non keuangan dan non

perbankan penerbit obligasi yang terdaftar di BEI yaitu 0,20 persen yang dialami oleh perusahaan Apexindo Pratama Duta Tbk pada tahun 2010, yang artinya kemampuan perusahaan dalam memanfaatkan seluruh aset perusahaan untuk memperoleh laba sebesar Rp 0,20 dengan memanfaatkan total aset sebesar Rp 1.

Sedangkan profitabilitas terendah sebesar -0,65 persen dialami oleh perusahaan Berlian Laju Tanker Tbk yang mengalami kerugian pada tahun 2012, yang artinya perusahaan tersebut belum dapat memanfaatkan seluruh aset perusahaan yang dimiliki, sehingga setiap Rp 1 total aset yang dikelola perusahaan merugi sebesar Rp 0,65. Rata-rata profitabilitas yaitu dengan persentase 0,0447 persen, yang artinya kemampuan perusahaan dalam memanfaatkan seluruh aset perusahaan untuk memperoleh labanya sebesar 0,0447 setiap total aset sebesar Rp 1 dengan nilai standar deviasi atau simpangan baku sebesar 0,14830.

3; Rasio Leverage

Rasio leverage adalah rasio keuangan yang menunjukan proporsi penggunaan utang untuk membiayai investasinya terhadap modal yang dimiliki. Leverage diukur menggunakan total utang dibagi dengan total ekuitas. Leverage terkecil pada perusahaan non keuangan dan non perbankan penerbit obligasi yang terdaftar di BEI sebesar -5,10 persen dimiliki oleh perusahaan Berlian Laju Tanker Tbk pada tahun 2011, yang artinya bahwa setiap modal Rp 1 dapat menjamin utang sebesar Rp -5,10. Sedangkan leverage tertinggi dimiliki oleh perusahaan Lautan Luas Tbk dengan nilai 3,24 persen pada tahun 2011, yang artinya bahwa setiap utang sebesar Rp 3,24 dijamin oleh modal sebesar Rp 1. Nilai rata-rata leverage atau rata-rata persentase proporsi modal dari kreditur berbanding modal sendiri ialah sebesar 1,2438 persen yang artinya bahwa setiap modal Rp 1 dapat menjamin utang sebesar Rp 1,2438 dengan nilai standar deviasi atau simpangan baku sebesar 1,21205

4; Umur Obligasi

Umur obligasi turut berpengaruh terhadap peringkat obligasi, dimana semakin panjang umur obligasi dapat menyebabkan peringkat obligasi

rendah. Sebaliknya semakin pendek umur obligasi dapat menyebabkan peringkat obligasi tinggi. Variabel ini merupakan veriabel dummy dimana obligasi dengan umur ≤ 5 tahun memperoleh nilai 1, dan obligasi dengan umur > 5 tahun memperoleh nilai 0. Dari 51 sampel obligasi perusahaan 6 diantaranya merupakan obligasi dengan umur obligasi panjang yang lebih dari 5 tahun. Sedangkan 45 sampel obligasi tergolong dalam obligasi dengan durasi ≤ 5 tahun.

5; Ukuran Perusahaan

Ukuran perusahaan adalah pengukur yang menunjukan besar kecilnya perusahaan. Besar kecilnya perusahaan ini diukur dengan total aktiva yang dimiliki perusahaan. Ukuran perusahaan diproksikan menggunakan logaritma natural. Ukuran perusahaan yang dilihat dari logaritma natural total asset perusahaan yang terkecil yaitu 27,60 atau sebesar Rp 966.318.649.000 yang dialami oleh perusahaan Malindo Feedmill Tbk pada tahun 2010. Sedangkan ukuran perusahaan yang dilihat dari logaritma normal total asset perusahaan yang terbesar yaitu 31,71 atau sebesar Rp 59.324.207.000.000 yang dimiliki oleh perusahaan Indofood Sukses Makmur Tbk pada tahun 2012.

6; Peringkat Obligasi

Peringkat obligasi mencerminkan skala resiko obligasi yang diperdagangkan. Semakin tinggi peringkat obligasi maka semakin rendah resiko suatu obligasi terkena resiko gagal bayar atau default. Pada penelitian ini peringkat dikategorikan sebagai peringkat investment grade untuk obligasi dengan peringkat tinggi dan kategori peringkat non-invesment grade sebagai obligasi dengan peringkat rendah. Peringkat obligasi investment grade mendominasi dengan 46 sampel obligasi perusahaan. Sedangkan peringkat obligasi non-invesment grade hanya terdapat 5 sampel obligasi.

3. Menilai kelayakan model regresi

Untuk menilai kelayakan model regresi pada regresi logistik maka dapat dilihat dari nilai goodness of fit test melalui nilai significance pada bagian bawah uji Hosmer and Lemeshow dengan probabilitas > 0,05, dimana

probabilitas tersebut menunjukan model yang dihipotesiskan fit dengan data. Uji kelayakan model regresi yang menunjukan hasil dari tabel significance tersaji dalam tabel 3, berikut ini:

Tabel 3 Uji kelayakan model regresi Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 9.648 8 .291

Nilai significance atau probabilitas penerimaan H0 sebesar 0,291. Hal tersebut menunjukan bahwa nilai probabilitas lebih dari 0,05 sehingga H0 diterima, yang artinya model yang dihipotesiskan fit dengan data. 4. Menilai keseluruhan model (Overal model fit)

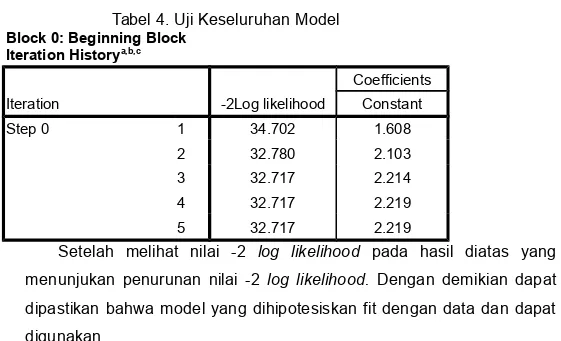

Untuk menilai keseluruhan model (Overal model fit) maka dapat dilihat dari nilai -2 log likelihood pada awal (block number = 0) dan nilai -2 log likelihood pada block number = 1. Apabila nilai -2 log likelihood dari block number = 0 lebih besar dari pada nilai -2 log likelihood pada block number = 1. Maka menunjukan bahwa model yang dihipotesiskan fit dengan data. Berikut merupakan hasil dari uji -2 log likelihood, yang selengkapnya tersaji pada tabel 4 :

Tabel 4. Uji Keseluruhan Model Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2Log likelihood

Coefficients Constant Step 0 1 34.702 1.608 2 32.780 2.103 3 32.717 2.214 4 32.717 2.219 5 32.717 2.219

Setelah melihat nilai -2 log likelihood pada hasil diatas yang menunjukan penurunan nilai -2 log likelihood. Dengan demikian dapat dipastikan bahwa model yang dihipotesiskan fit dengan data dan dapat digunakan.

5. Nilai Nagelkarke (R²)

Nilai Nagelkarke R² dapat diinterprestasikan seperti nilai R² pada multiple regression. Nilai Nagelkarke R² dilihat pada nilai cox n snell’s dapat digunakan bertujuan untuk mengukur kemampuan model yang ada dalam menerangkan variabel dependen. Berikut hasil dari nilai Nagelkarke R², selengkapnya tersaji pada tabel 5:

Tabel 5. Nagelkerke R square Model Summary

Step -2 Log likelihood Cox & Snell RSquare Nagelkerke RSquare

1 19.112a .234 .494

Dari hasil diatas menunjukan nilai cox & snell R square 0,234yang menunjukan bahwa kemampuan variabel bebas dalam mempengaruhi atau menjelaskan variabel terikat yaitu sebesar 23,4 persen. Sedangkan sebesar 76,6 persen dipengaruhi oleh variabel lain yang tidak dibahas dalam penelitian ini.

6. Nilai koefisien Regresi

Tahap akhir dalam pengujian adalah uji koefisien regresi, dimana hasil pengujian persamaan regresi logistik adalah:

P

Ln = 19,126 + 1,811X1 + 11,244X2 + -1,321X3 + -20,208X4 + 0,086X5 + e 1-p

Angka tersebut diatas diperoleh berdasarkan hasil analisis yang tersaji pada tabel 6 berikut ini:

Tabel 6 koefisien regresi

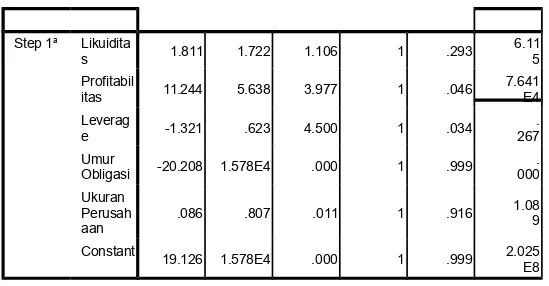

Variables in the Equation

Step 1a Likuidita s 1.811 1.722 1.106 1 .293 6.115 Profitabil itas 11.244 5.638 3.977 1 .046 7.641 E4 Leverag e -1.321 .623 4.500 1 .034 . 267 Umur Obligasi -20.208 1.578E4 .000 1 .999 . 000 Ukuran Perusah aan .086 .807 .011 1 .916 1.08 9 Constant 19.126 1.578E4 .000 1 .999 2.025 E8 7. Uji hipotesis

Setelah menilai kelayakan model regresi, menilai keseluruhan model (Overal model fit) dan menunjukan bahwa model yang dihipotesiskan fit dengan data, maka uji hipotesis dapat dilakukan. Untuk melihat kemampuan variabel independen (bebas) untuk memprediksi variabel dependen (terikat). Hasil pengujian selengkapnya tersaji pada tabel 8 berikut:

Tabel 7 Uji hipotesis

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

STEP 1a Likuidita s 1.811 1.722 1.106 1 .293 6.115 Profitabil itas 11.244 5.638 3.977 1 .046 7.641E4 Leverag e -1.321 .623 4.500 1 .034 .267 Umur Obligasi -20.208 1.578E4 .000 1 .999 .000 Ukuran Perusah aan .086 .807 .011 1 .916 1.089 Constan t 19.126 1.578E4 .000 1 .999 2.025E8

Berdasarkan data diatas dapat diartikan sebagai berikut: a. Hipotesis pertama

Hipotesis pertama dilakukan untuk menguji apakah rasio likuiditas dapat memprediksi peringkat obligasi. Berdasarkan hasil uji hipotesis pertama dapat diketahui nilai signifikan sebesar 0,293. Karena nilai signifikansi lebih besar dari 0,05 maka Ha ditolak dan H0 diterima. Artinya rasio likuiditas tidak dapat memprediksi peringkat obligasi

.

b. Hipotesis kedua

Hipotesis kedua dilakukan untuk menguji apakah rasio profitabilitas dapat memprediksi peringkat obligasi. Berdasarkan hasil uji hipotesis kedua dapat diketahui nilai signifikan sebesar 0,046. Karena nilai signifikansi lebih kecil dari 0,05 maka Ha diterima dan H0 ditolak. Artinya rasio profitabilitas dapat memprediksi peringkat obligasi.

c. Hipotesis ketiga

Hipotesis ketiga dilakukan untuk menguji apakah rasio leverage dapat memprediksi peringkat obligasi. Berdasarkan hasil uji hipotesis ketiga dapat diketahui nilai signifikan sebesar 0,034. Karena nilai signifikansi lebih kecil dari 0,05 maka Ha diterima dan H0 ditolak. Artinya rasio leverage dapat memprediksi peringkat obligasi.

d. Hipotesis keempat

Hipotesis keempat dilakukan untuk menguji apakah umur obligasi dapat memprediksi peringkat obligasi. Berdasarkan hasil uji hipotesis keempat dapat diketahui nilai signifikan sebesar 0,999. Karena nilai signifikansi lebih besar dari 0,05 maka Ha ditolak dan H0 diterima. Artinya umur obligasi tidak dapat memprediksi peringkat obligasi.

e. Hipotesis kelima

Hipotesis kelima dilakukan untuk menguji apakah ukuran perusahaan dapat memprediksi peringkat obligasi. Berdasarkan hasil uji hipotesis kelima dapat diketahui nilai signifikan sebesar 0,916. Karena nilai

signifikansi lebih besar dari 0,05 maka Ha ditolak dan H0 diterima. Artinya ukuran perusahaan tidak dapat memprediksi peringkat obligasi.

Kesimpulan

1;

Rasio likuiditas tidak dapat memprediksi peringkat obligasi perusahaan non keuangan dan non perbankan yang obligasinya diperingkat oleh PEFINDO pada bulan Desember 2010-2012. Hal ini dibuktikan dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,293. Dari hasil tersebut maka H0 diterima dan Ha ditolak, yang berarti bahwa variabel rasio likuiditas tidak dapat memprediksi peringkat obligasi.2;

Rasio profitabilitas dapat memprediksi peringkat obligasi perusahaan non keuangan dan non perbankan yang obligasinya diperingkat oleh PEFINDO pada bulan Desember 2010-2012. Hal ini dibuktikan dengan nilai signifikansi yang lebih kecil dari 0,05 yaitu sebesar 0,046. Dari hasil tersebut maka H0 ditolak dan Ha diterima, yang berarti bahwa variabel rasio profitabilitas dapat memprediksi peringkat obligasi.3;

Rasio leverage dapat memprediksi peringkat obligasi perusahaan non keuangan dan non perbankan yang obligasinya diperingkat oleh PEFINDO pada bulan Desember 2010-2012. Hal ini dibuktikan dengan nilai signifikansi sebesar lebih besar dari 0,05 yaitu sebesar 0,034. Dari hasil tersebut maka H0 ditolak dan Ha diterima, yang berarti bahwa variabel rasio leverage dapat memprediksi peringkat obligasi.4;

Umur obligasi tidak dapat memprediksi peringkat obligasi perusahaan non keuangan dan non perbankan yang obligasinya diperingkat oleh PEFINDO pada bulan Desember 2010-2012. Hal ini dibuktikan dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,999. Dari hasil tersebut maka H0 diterima dan Ha ditolak, yang berarti bahwa variabel umur obligasi tidak dapat memprediksi peringkat obligasi.5;

Ukuran perusahaan tidak dapat memprediksi peringkat obligasi perusahaan non keuangan dan non perbankan yang obligasinya diperingkat oleh PEFINDO pada bulan Desember 2010-2012. Hal ini dibuktikan dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar0,916. Dari hasil tersebut maka H0 diterima dan Ha ditolak, yang berarti bahwa variabel ukuran perusahaan tidak dapat memprediksi peringkat obligasi.

Saran

1;

Sebelum calon investor memberikan dananya kepada perusahaan sebaiknya melihat keadaan keuangan perusahaan yang tercermin dalam laporan keuangan dan peringkat dari obligasi perusahaan yang akan didanai untuk mendapat kepastian kemampuan perusahaan dalam membayar bunga dan pokok pinjaman.2;

Kreditur sebaiknya memperhatikan laporan keuangan perusahaan karena laporan keuangan perusahaan terbukti mampu memprediksi peringkat obligasi perusahaan.DAFTAR PUSTAKA

Adrian, Nicko. 2011. “Analisis Faktor-Faktor Yang Mempengaruhi Peringkat Obligasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi. Universitas Diponegoro Semarang.

Almilia, Luciana Spica dan Vieka. 2007. “Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Proceeding Seminar Nasional Manajemen SMART. 3 November 2007.

Fabozzi, Frank J. 2000. “Invesment Management”. Salemba Empat: Jakarta.

Faizah dan Kusbandiyah. 2011. “Pengaruh Ukuran, Pertumbuhan Dan Likuiditas Perusahaan Terhadap Peringkat Obligasi”. Jurnal Ilmiah Akuntansi, Hal: 51-61 Vol. IX No. 1, Maret 2011.

Ghozali, Imam. 2011. “Ekonometrika Teori, Konsep dan Aplikasi dengan SPSS 17”. Badan Penerbit Universitas Diponegoro: Semarang. ______ 2011. “Aplikasi Analisis Multivariate Dengan Program Ibm Spss

Hadianto dan Wijaya. 2010. “Prediksi Kebijakan Hutang, Profitabilitas, Likuiditas, Ukuran, Dan Status Perusahaan Terhadap Kemungkinan Penentuan Peringkat Obligasi: Studi Empirik Pada Perusahaan Yang Menerbitkan Obligasi Di Bursa Efek Indonesia”. Jurnal Manajemen Teori dan Terapan | Tahun 3, No. 3, Desember 2010. Ibrahim, Hadiasman. 2008. “Pengaruh Tingkat Suku Bunga, Peringkat

Obligasi, Ukuran Perusahaan Dan DER Terhadap Yield To Maturity Obligasi Korporasi Di Bursa Efek Indonesia Periode Tahun 2004-2006”. Tesis. Universitas Diponegoro Semarang.

Linandarini, Ermi. 2010. “Kemampuan Rasio Keuangan Dalam Memprediksi Peringkat Obligasi Perusahaan Di Indonesia”. Skripsi. Universitas Diponegoro Semarang

Maharti, Enny Dwi. 2011. “Analisis Faktor-Faktor Yang Mempengaruhi Peringkat Obligasi”. Skripsi. Universitas Diponegoro Semarang. Magreta, Poppy Nurmayanti. 2009. “Faktor-Faktor Yang Memperngaruhi

Peringkat Obligasi Ditinjau Dari Faktor Akuntansi Dan Non Akuntansi”. Jurnal Bisnis Dan Akuntansi, Vol. 11, No. 3, Hal 143-154, Desember 2009.

Manurung, Silitonga, Tobing. 2009. “Hubungan Rasio-Rasio Keuangan Dengan Rating Obligasi”. www.google.com.

New.pefindo.com

Onji, Fitrizal, dan Haryani. 2013. “ Pengaruh Faktor-Faktor Akuntansi Dan Non Akuntansi Dalam Mempengaruhi Peringkat Obligasi Pada Peruhaan Non Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Prabowo dan Sutjipto. 2012. “Faktor-Faktor Yang Mempengaruhi Peringkat Obligasi Perusahaan Go Publik (Non Keuangan Dan Non Perbankan) Yang Listing Di BEI Periode Tahun 2007-2010”. JURAKSI Vol. 1 No. 2 Februari 2012.

Sari, Maylia Pramono. 2007. “Kemampuan Rasio Keuangan Sebagai Alat Untuk Memprediksi Peringkat Obligasi (PT PEFINDO)”. Jurnal Bisnis Dan Ekonomi, Hal 172-182, Vol. 14, No.2, September 2007. Sartono, Agus. 1997. “Manajemen Keuangan”. BPFE-YOGYAKARTA :

Yogyakarta.

Sejati, Grace Putri. 2010. “Analisis Faktor Akuntansi dan Non Akuntansi dalam Memprediksi Peringkat Obligasi Perusahaan Manufaktur”

Bisnis dan Birokrasi, Jurnal Ilmu Administrasi dan Organisasi, Jan-Apr 2010 hlm.70-78.