2.1Kinerja

2.1.1 Pengertian Kinerja

Menurut Sandy (2015:12) kinerja adalah memberikan pengertian bahwa kinerja atau prestasi kerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu didalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebuh dahulu dan disepakati bersama. Pengertian kerja menurut Moeheriono (2012:95) kinerja atau performance merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi.

Berdasarkan pengertian kinerja dari beberapa pendapat para ahli tersebut, dapat disimpulkan bahwa kinerja erat kaitannya dengan hasil pekerjaan

seseorang atau organisasi dan dalam hasil pekerjaan tersebut dapat menyangkut kualitas, kuantitas, dan ketepatan waktu.

2.1.2 Tujuan Penialaian Kinerja

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih. 2 Untuk mengetahui tingkat Solvabilitas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jengka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat profitabilitas atau rentabilitas, yaitu

menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratu kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.1.3 Manfaat Penilaian Kinerja

Manfaat penilaian kerja menurut Husnan (2011) adalah sebagai berikut :

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunkan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan. 3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa

yang akan datang.

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya. 5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat

meningkatkan efisiensi dan produktivitas perusahaan.

2.2 Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Sebelum manajer perusahaan mengambil keputusan, manajer keuangan perlu memahami kondisi keuangan perusahaan. Laporan keuangan pada

mulanya digunakan sebagai hasil akhir dari pekerjaan bagian pembukuan suatu perusahaan, selanjutnya laporan keuangan digunakan juga sebagai dasar untuk menentukan atau meneliti posisi dan kesehatan keuangan perusahaan.

Disamping manajer keuangan, beberapa pihak diluar perusahaan juga perlu memahami kondisi keuangan perusahaan diantaranya adalah calon investor dan kreditur.

Definisi tentang laporan keuangan telah banyak dikemukakan oleh para ahli dan praktisi bisnis diantaranya menurut Martono dan Agus (2010:51)

tertentu, kemudian menurut Fahmi (2012:2) laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut.

Laporan keuangan disusun dengan maksud untuk menyajikan laporan kemajuan perusahaan secara periodik. Manajemen perlu mengetahui bagaimana perkembangan investasi dalam perusahaan dan hasil-hasil yang telah dicapai selama jangka waktu yang diamati. Menurut Ikatan Akuntan Indonesia (2009:1) menyatakan bahwa laporan keuangan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian intregal dari laporan keuangan.

Berdasarkan pengertian di atas dapat disimpulkan bahwa laporan

keuangan adalah suatu laporan yang menggambarkan posisi keuangan perusahaan pada suatu periode tertentu sesuai dengan prinsip-prinsip akuntansi yang

dilaksanakan secara konsisten serta dibuat dan disajikan dalam bentuk neraca dan laporan laba rugi.

2.2.2 Sifat Laporan Keuangan

Menurut Kasmir (2014:11), dalam prakteknya sifat laporan keuangan dibuat :

1. Berisfat historis; dan 2. Menyeluruh

Berisfat historis yaitu bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau data yang sudah lewat dari masa sekarang. Misalnya laporan keuangan disusun berdasarkan data satu, dua atau beberapa tahun kebelakang atau periode sebelumnya.

Kemudian, bersifat menyeluruh maksudnya laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian-sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

2.2.3 Bentuk-bentuk Laporan Keuangan

Laporan keuangan menurut Martani (2012) terdiri dari komponen-komponen berikut ini:

1. Neraca

2. Laporan laba rugi 3. Laporan arus kas

2.2.3.1 Neraca

Bentuk atau susunan neraca di antara perusahaan tidak ada keseragaman, neraca digunakan untuk menunjukkan posisi keuangan perusahaan. Neraca menunjukkan aktiva, hutang dan modal sendiri suatu perusahaan pada periode terakhir akuntansi. Menurut Sutrisno (2008:9), neraca merupakan laporan yang menunjukkan posisi keuangan perusahaan pada waktu tertentu. Neraca digunakan untuk menunjukkan posisi keuangan perusahaan, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada akhir tahun fiskal atau tahun kalender sehingga neraca sering disebut balance sheet.

Definisi lain neraca yang dikemukakan oleh Abdul Halim dan Sarwoko (2008:38) merupakan neraca yang menunjukkan ativa, utang dan modal sendiri suatu perusahaan pada hari terakhir periode akuntansi.

Bentuk umum atau susunan neraca yang banyak dipakai antara lain :

a. Bentuk skontro / bentuk rekening (account form)

adalah bentuk neraca yang mengelompokkan aktiva bersebelahan dengan kelompok hutang dan modal.

b. Bentuk vertikal / bentuk laporan (report form)

2.2.3.2 Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang menggambarkan jumlah penghasilan atau pendapatan dan biaya dari suatu perusahaan pada periode tertentu sebagaimana halnya neraca, laporan laba rugi juga disusun tiap akhir tahun. Menurut Sutrisno (2008:10), laporan rugi laba adalah laporan yang menunjukkan hasil kegiatan perusahaan dalam jangka waktu tertentu.

Komponen laba rugi meliputi :

a. Pendapatan / Penjualan b. Harga Pokok Penjualan c. Biaya Pemasaran

d. Biaya Administrasi dan Umum

Pendapatan Luar Usaha

e. Biaya Luar Usaha

2.2.3.3 Laporan Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para pengguna laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Tujuan informasi arus kas adalah memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, dan pendanaan selama suatu periode akuntansi.

Menurut pernyataan Standar Akuntansi Keuangan Nomor 2 Tahun 2009, arus kas adalah arus masuk dan arus keluar kas dan setara kas (Ikatan Akuntansi Indonesia, 2013). Pengertian arus kas masuk dan arus kas keluar adalah aliran kas masuk (cash inflow) merupakan dimana sumber-sumber kas diperoleh sedangkan arus kas keluar (cas outflow) merupakan kebutuhan kas untuk pembayaran-pembayaran (Martono dan Harjito, 2012)

Arus kas masuk (cash inflow) dan arus kas keluar (cash outflow) terbagi menjadi dua bagian, antara lain :

a. Arus Kas Masuk (cash inflow)

• Bersifat rutin, misalnya penerimaan dari hasil penjualan secara tunai,

• Bersifat tidak rutin, misalnya penerimaan uang sewa gedung,

penerimaan modal saham, penerimaan utang atau kredit, penerimaan bunga, dan lain-lain.

b. Arus Kas Keluar (cash outflow)

• Bersifat rutin, misalnya pembelian bahan baku dan bahan pembantu,

membayar upah dan gaji, membeli peralatan kantor habis pakai, dan lain-lain.

• Berifat tidak rutin, misalnya pembelian aset, pembayaran angsuran

utang, pembayaran deviden, dan lain-lain

2.2.3.4Laporan Perubahan Ekuitas

2.2.4 Tujuan dan Manfaat Analisis Laporan Keuangan 2.2.4.1 Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:2) tujuan laporan

keuangan adalah menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tertentu.

Adapun komponen-komponen laporan keuangan menurut Ikatan Akuntansi Indonesia (2009:2) adalah sebagai berikut :

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan ekuitas 4. Laporan arus kas

5. Catatan atas laporan keuangan

Menurut Kasmir (2012:10) mendefinisikan bahwa tujuan laporan keuangan adalah :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki oleh perusahaan pada saat ini

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan oleh perusahaan dalam suatu periode tertentu

5. Memberikan informasi tentang kinerja manajemen pada suatu periode tertentu

6. Memberikan informasi tentang catatan-catatan atas laporan keuangan 7. Informasi keuangan lainnya.

Berdasarkan pernyataan tersebut, dapat disimpulkan bahwa tujuan laporan keuangan adalah menyediakan informasi mengenai posisi

keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar pengguna dalam pengambilan keputusan ekonomi dengan melihat kalangan pengguna laporan keuangan dan bagi manajemen dapat

mempertanggungjawabkan atas sumber daya yang dipercayakan kepadanya.

2.2.4.2 Manfaat Analisis Laporan Keuangan

dan sangat berguna dalam melihat kondisi pada saat ini maupun dijadikan sebagai alat untuk memprediksi kondisi masa yang akan datang.

Menurut Harahab (2009:195), manfaat analisis laporan keuangan dikemukakan sebagai berikut :

a. Dapat memberikan informasi yang lebih luas, lebih dalam secara daripada yang terdapat pada laporan keuangan biasa

b. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit)

c. Dapat mngetahui kesalahan yang terkandung dalam laporan keuangan d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan

e. Mengetahui sifat-sifat hubungan pada akhirnya dapat melahirkan model-model dan teori-teori yang terdapat dilapangan seperti untuk prediksi dan peningkatan

f. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan, dengan perkataan lain yang dimasudkan dari suatu laporan keuangan merupakan tujuan analisis laporan keuangan juga antara lain: 1. Dapat menilai prestasi perusahaan

3. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu:

1) Posisi keuangan (Aset, Neraca dan Ekuitas) 2) Hasil Usaha Perusahaan (Hasil atau Beban) 3) Likuiditas

4) Solvabilitas 5) Rentabilitas

4. Menilai perkembangan dari waktu ke waktu 5. Menilai struktur keuangan dan arus dana

g. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

2.3Analisis Rasio Keuangan

2.3.1 Pengertian Analisis Rasio Keuangan

hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi dimasa lalu dan membantu

menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan.

Dari uraian diatas dapat dikatakan bahwa yang dimaksud dengan analisis rasio keuangan adalah proses yang digunakan untuk mengetahui apakah posisi keuangan dan hasil-hasil yang diperoleh suatu perusahaan sesuai yang ditargetkan manajemen atau tidak dan dapat disimpulkan bahwa analisis rasio keuangan dapat menunjukkan kondisi keuangan perusahaan tersebut.

2.3.2 Jenis-jenis Rasio Keuangan

Ada rasio yang biasa digunakan untuk menilai kinerja keuangan

perusahaan, yaitu rasio rentablitas, rasio solvabilitas, dan rasio likuiditas. Menurut Sunyoto (2013) untuk memperoleh gambaran tentang perkembangan financial suatu perusahaan, perlu diadakan interprestasi atau analisis terhadap data financial dari perusahaan yang bersangkutan, yang tercermin dalam laporan keuangannya.

2.3.3 Rasio Rentabilitas

Rasio pada dasarnya mempelajari bagian relatif antara modal pinjaman yang diberikan oleh kreditor dan modal sendiri oleh pemegang saham, sedangkan rentabilitas menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Menurut Riyanto (2011:59) rentabilitas suatu perusahaan

merupakan kemampuan perusahaan menghasilkan laba pada periode tertentu. Dari pendapat diatas dapat disimpulkan bahwa rentabilitas merupakan perbandingan antara laba dengan modal yang menghasilkan laba tersebut. Untuk mengukur rentabilitas suatu perusahaan dapat dipergunakan :

a. Rentabilitas Modal Sendiri

Laba pada umumnya merupakan faktor utama yang paling banyak diperhatikan oleh para pemilik perusahaan, maka salah satu diantara cara untuk mengukur hasil usaha perusahaan yang paling komprehensif adalah rasio rentabilitas modal sendiri yang berupa angka persentase yang menunjukan perbandingan antara besarnya laba bersih yang dihasilkan oleh perusahaan untuk suatu periode tertentu dengan modal sendiri. Rentabilitas modal sendiri adalah perbandingan antara jumlah laba yang tesedia bagi pemilik modal sendiri disuatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut. Menurut Riyanto (2011:44) rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan.

Rentabilitas Modal Sendiri atau Return on Equity (ROE) . Rasio ini mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri, karena itu dipergunakan laba setelah pajak angka modal sendiri juga sebaiknya dipergunakan angka rata-rata.

Menurut Husnan (2006:74) perhitungan rentabilitas modal sendiri ini adalah dengan membandingkan besarnya modal sendiri yang

Rasio modal sendiri =

Lababersihsesudahpajak

Modalsendiri x 100%

Rasio rentabilitas modal sendiri merupakan rasio rentabilitas yang paling komprehensif. Rasio keuangan ini terbentuk oleh keseluruhan hasil kebijakan dan kegiatan perusahaan. Rasio rentabilitas modal sendiri yang tinggi menandakan tingginya keberhasilan pucuk pimpinan perusahaan dalam mengemban misi dari pada pemiliknya, yaitu laba per rupiah modal yang ditanamkan oleh perusahaan.

b. Rentabilitas Ekonomi

Menurut Riyanto (2011:33) rentabilitas ekonomi ialah

perbandingan antara laba usaha dengan modal sendiri dan modal pinjaman yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam presentase. Oleh karena itu, pengertian rentabilitas sering digunakan untuk mengukur efesiensi penggunaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba.

Modal yang diperhitungkan untuk menghitung rentabilitas ekonmi hanyalah modal yang bekerja didalam perusahaan (operating capital assets). Dengan demikian yang ditanamkan dalam perusahaan lain atau modal yang ditanamkan dalam efek (kecuali perusahaan efek) tidak

diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah laba yang berasal dari operasi perusahaan, yaitu yang disebut laba usaha (net

Rasio rentabilitas ekonomi dirumuskan sebagai berikut :

Rentabilitas ekonomi (ROA) = Lababersihsesudahpajak

Totalaktiva x 100%

1. Sebagai salah satu kegunaanya yang prinsipil adalah sifatnya yang menyeluruh. Jika perusahaan sudah menjalakna praktik akuntansi yang baik maka manajemen dengan menggunakan teknik analisis rate of return on investments (ROI) dapat mengukur efisiensi dan efisiensi bagian penjualan.

2. Jika perusahaan dapat mempunyai dapat industri sehingga dapat diperoleh rasio industri maka dengan analisis ROI ini dapat

dibandingkan efisiensi penggunaan modal pada perusahaan dengan perusahaan lain yang sejenis. Sehingga dapat diketahui apakah perusahaannya berada dibawah, sama, atau di atas rata-ratanya.

2.3.4 Rasio Solvabilitas

kewajibannya baik jangka panjang maupun pendek apabila perusahaan dibubarkan (dilikuidasi).

Adapun jenis rasio solvabilitas menurut Kasmir (2010:112) antara lain :

a. Debt to Assets Ratio (Debt Ratio)

Merupakan rasio utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva dengan cara membandingkan antara total utang dengan total aktiva.

Rumus untuk mencari Debt to Assets Ratio (Debt Ratio) dapat digunakan sebagai berikut :

Debt to Assets Ratio (Debt Ratio) = TotalHutang

TotalAktiva x 100%

b. Debt to Equity Ratio

Rumus untuk mencari Debt to Equity Ratio dapat digunakan sebagai berikut :

Debt to Equity Ratio = TotalHutang

TotalEkuitas x 100%

2.3.5 Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendeknya, baik kewajiban dalam membiayai proses produksi maupun kewajiban keluar perusahaan. Weston dalam Kasmir (2010:110) menyebutkan bahwa rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban utang jangka pendek.

Artinya perusahaan ditagih, mampu untuk memenuhi utang tersebut, terutama utang yang sudah jatuh tempo. Jenis-jenis rasio likuiditas menurut Kasmir (2010:110) yang dapat digunakan terdiri dari:

a. Current ratio (Rasio lancar)

tersedia untuk menutup kewajiban jangka pendek yang segera jatuh tempo.

Rumus yang digunakan untuk mencari rasio lancar yaitu :

Current ratio = Aktivalancar

Hutanglancar x 100%

b. Cash Ratio (Rasio kas)

Merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersediannya dana kas atau yang setara dengan kas seperti rekening atau giro atau tabungan yang ada di bank. Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

Rumus untuk mencari Rasio kas (Cash ratio) dapat digunakan sebagai berikut:

Cash Ratio = 𝐾𝑎𝑠

𝐻𝑢𝑡𝑎𝑛𝑔𝑙𝑎𝑛𝑐𝑎𝑟 x100%

c. Quick Ratio (Rasio singkat)

merupakan perbandingan antara aktiva lancar dikurangi persediaan dengan utang lancar.

Atau rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak

memperhitungkan persediaan, karena persediaan memerlukan waktu yang relative lama untuk direakisir menjadi uang kas dan menganggap bahwa piutang segera dapat direalisir menjadi uang kas.

Rumus yang digunakan untuk mencari Quick ratio yaitu :

Quick ratio = 𝐴𝑘𝑡𝑖𝑣𝑎𝑙𝑎𝑛𝑐𝑎𝑟−𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝐻𝑢𝑡𝑎𝑛𝑔𝑙𝑎𝑛𝑐𝑎𝑟 x 100%

Berdasarkan pernyataan tersebut, diantara analisis rasio yang digunakan untuk menganalisis kinerja keuangan pada perusahaan, terdapat tiga rasio keuangan yang dapat digunakan untuk mengukur kinerja keuangan perusahaan. Ketiga rasio tersebut meliputi:

1. Rentabilitas

Rasio rentabilitas dapat digunakan pada perusahaan meliputi: a. Rentabilitas Modal Sendiri (Return On Equity)

b. Rentabilitas Ekonomi (Return Of Investment) 2. Solvabilitas

b. Debt to Equity Ratio 3. Likuiditas

Rasio Likuiditas yang dapat digunakan pada perusahaan meliputi: a. Current Ratio

b. Cash Ratio c. Quick Ratio 2.4 Penelitian Terdahulu

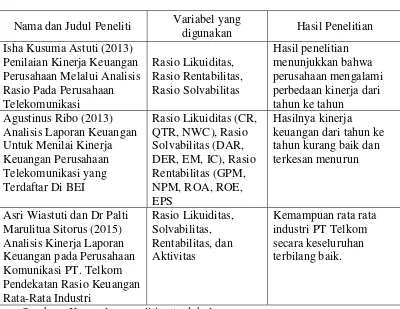

Berdasarkan penelitian yang telah dilakukan oleh beberapa peneliti terdahulu yang mengkaji antara lain:

Tabel 2.1 Penelitian Terdahulu

Nama dan Judul Peneliti Variabel yang

digunakan Hasil Penelitian Isha Kusuma Astuti (2013)

Penilaian Kinerja Keuangan Perusahaan Melalui Analisis Rasio Pada Perusahaan Telekomunikasi

Rasio Likuiditas, Rasio Rentabilitas, Rasio Solvabilitas

Hasil penelitian menunjukkan bahwa perusahaan mengalami perbedaan kinerja dari tahun ke tahun Agustinus Ribo (2013)

Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Perusahaan Telekomunikasi yang Terdaftar Di BEI

Rasio Likuiditas (CR, QTR, NWC), Rasio keuangan dari tahun ke tahun kurang baik dan terkesan menurun

Asri Wiastuti dan Dr Palti Marulitua Sitorus (2015) Analisis Kinerja Laporan Keuangan pada Perusahaan Komunikasi PT. Telkom Pendekatan Rasio Keuangan Rata-Rata Industri

Rasio Likuiditas, Solvabilitas, Rentabilitas, dan Aktivitas

Kemampuan rata rata industri PT Telkom secara keseluruhan terbilang baik.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah objek yang lebih tertuju pada satu tempat pengamatan dan periode tahun pengamatan. Pada penelitian sebelumnya yang telah dilakukan oleh Astuti (2013), Ribo (2013), serta Widiastuti dan Dr. Paiti (2015) penelitian dilakukan dengan membandingkan kinerja keuangan antar perusahaan yang bergerak di bidang telekomunikasi yang terdaftar di BEI. Sedangkan dalam penelitian ini objek yang digunakan untuk penelitian dan analisis kinerja keuangannya adalah PT Telekomunikasi Indonesia dan tidak membandingkan dengan perusahaan lain.

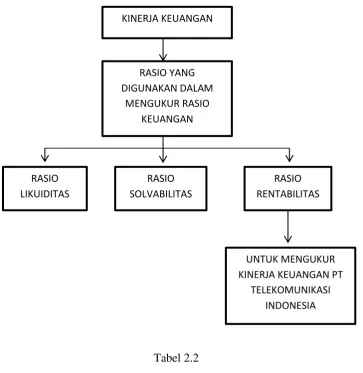

2.5 Kerangka Pemikiran

Kinerja keuangan merupakan penilaian terhadap prestasi yang dapat dicapai dalam melakukan kegiatan usaha berdasarkan kondisi keuangan yang ada pada tahun berjalan. Menurut Rudianto (2013:189) kinerja keuangan adalah hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan funginya mengelola aset perusahaan secara efektif selama periode tertentu.

Kerangka pemikiran :

Tabel 2.2

Bagan kerangka pemikiran KINERJA KEUANGAN

RASIO LIKUIDITAS

RASIO YANG DIGUNAKAN DALAM

MENGUKUR RASIO KEUANGAN

RASIO SOLVABILITAS

UNTUK MENGUKUR KINERJA KEUANGAN PT

TELEKOMUNIKASI INDONESIA