31

IV HASIL ANALISIS DAN PEMBAHASAN

Demografi Objek Penelitian

Bagian ini akan membahas demografi responden berdasarkan jenis kelamin, usia, penghasilan setahun, dan status hutang pajak tahun lalu. Ringkasan berbagai demografi tersebut dapat dilihat pada tabel 4.1 berikut ini.

Tabel 4.1

Data Demografi Responden

Demografi Kategori Jumlah

Responden

Presentase (%) Jenis Kelamin Laki-Laki 109 63.0

Perempuan 64 37.0 Usia 25-33 20 11.6 34-42 61 35.3 43-51 71 41.0 52-58 21 12.1 Penghasilan Setahun > PTKP 173 100 < PTKP - - Status Hutang Pajak Tahun Lalu Kurang Bayar 88 50.9 Nihil 52 30.1 Lebih Bayar 33 19.1

Sumber: Data Primer yang diolah, September 2014.

Dari tabel di atas tampak bahwa responden terbanyak dalam penelitian ini berjenis kelamin laki-laki yakni sebanyak 63%, dimana sebagian besar responden (41%) berada pada kisaran usia 43-51 tahun. Selanjutnya, dari 173 responden tersebut, semuanya memiliki penghasilan setahun melebihi PTKP yang ditentukan, yang ditunjukkan dengan presentase sebesar 100%. Sementara itu, berdasarkan status hutang pajak tahun lalu, responden dalam penelitian

32

ini memiliki status hutang pajak kurang bayar yaitu sebanyak 50,9%, yang berarti lebih dari setengah responden merupakan Wajib Pajak yang memiliki kewajiban untuk melunasi kekurangan pembayaran pajak terutang.

Statistik Deskriptif Objek Penelitian

Statistik deskriptif dari variabel dalam penelitian ini dijelaskan melalui Frekuensi Jawaban Responden,

Mean (rata-rata), dan Standar Deviasi dari tiap variabel,

seperti terlihat dalam Tabel 4.2. Melalui Tabel 4.2 tersebut dapat dilihat bahwa variabel pengetahuan atas pajak diukur dengan menggunakan sepuluh (10) indikator dengan menggunakan dua kategori yaitu benar atau salah. Adapun hasil statistik deskriptif menunjukkan bahwa nilai rata-rata pengetahuan atas pajak secara keseluruhan adalah sebesar 7,843. Angka ini terletak pada interval jawaban 6,7 – 10 yang berarti para responden memiliki pengetahuan yang tinggi atas pajak. Sedangkan nilai standar deviasi sebesar 2,651 menunjukkan bahwa variasi jawaban responden terhadap variabel ini bervariasi, dimana jawaban responden menyebar ke dalam dua kategori dengan kecenderungan yang berbeda-beda.

Diantara sepuluh indikator pengetahuan atas pajak terlihat bahwa jumlah jawaban benar tertinggi (sebesar 88,4%) ditunjukkan pada butir pertanyaan empat yakni objek pajak penghasilan adalah PTKP Wajib Pajak, yaitu setap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak. Sedangkan jumlah jawaban benar terendah (65,8%) ada pada butir pertanyaan Sembilan, yaitu PTKP untuk diri

33

setiap tambahan Wajib Pajak yang kawin sebesar Rp 2.050.000 per tahun (Lampiran 4). Wajib Pajak yang menjadi responden penelitian ini mampu menjawab dengan benar lebih banyak pada pertanyaan-pertanyaan yang konseptual seperti defenisi pajak penghasilan, cakupan subjek pajak dan defenisi penghasilan menurut ketentuan pajak. Adapun pengetahuan teknis tentang mekanisme pemenuhan ketentuan perpajakan seperti besarnya sanksi, denda, PTKP dan tarif pajak dijawab dengan presentase yang lebih rendah. Dengan demikian dapat disimpulkan

bahwa pengetahuan teknis tentang peraturan

perpajakan masih perlu ditingkatkan lagi.

Tabel 4.2

Statistik Deskriptif Variabel

Sumber: Lampiran 4 hasil pengolahan data PASW Statistic, 2014 Keterangan : 0 – 3,3 = Rendah

3,4 – 6,6 = Sedang 6,7 – 10 = Tinggi

Variabel sikap atas pajak diukur dengan lima indikator dan menggunakan lima kategori. Data statistik deskriptif pada tabel 4.2 untuk menunjukkan skor rata-rata sikap atas pajak secara keseluruhan adalah 3,938. Angka ini tergolong sedang dan terletak No Variabel N Min Max Mean Standar

Deviasi 1 Pengetahuan Atas Pajak 173 0 10 7,843 2,651 2 Sikap Atas Pajak 173 2 5 3,938 0,697 3 Norma Subjektif 173 3 5 3,943 0,566 4 Kontrol Perilaku yang

Dipersepsikan 173 2 5 4,047 0,670 5 Niat Berperilaku 173 3 5 3,985 0,548 6 Perilaku Kepatuhan

34

pada interval jawaban 3,4–6,6 yang menunjukkan bahwa responden dalam penelitian ini memiliki sikap yang cenderung mendukung pajak adalah hal yang positif. Nilai rata-rata standar deviasi secara keseluruhan sebesar 0,697 menunjukkan variasi jawaban responden terhadap variabel ini relatif kecil atau tidak bervariasi. Hal ini berarti jawaban responden

menyebar ke dalam lima kategori dengan

kecenderungan yang sama.

Diantara kelima indikator sikap atas pajak terlihat bahwa responden yang cenderung memiliki sikap mendukung pajak terbesar (sebesar 4,060) yaitu indikator pajak adalah sumber utama penerimaan Negara, dan indikator penundaan dan pembayaran akan merugikan Negara. Sedangkan yang paling kecil (sebesar 3,690) ditunjukkan pada indikator warga Negara tidak harus patuh dalam membayar pajak karena banyak penerimaan pajak yang disalahgunakan

(Lampiran 4). Dengan demikian, berdasarkan

keseluruhan data tampak jelas bahwa dalam variabel sikap atas pajak, responden dalam penelitian ini cenderung memiliki sikap positif atas pajak dalam memenuhi kewajiban perpajakan mereka.

Variabel norma subjektif diukur dengan menggunakan empat indikator. Adapun hasil statistik deskriptif dari variabel norma subjektif menunjukkan bahwa skor rata-rata norma subjektif secara keseluruhan adalah 3,943. Hal ini dapat diartikan bahwa norma subjektif yang dipersepsikan cenderung dirasakan oleh responden. Hal ini menunjukkan bahwa responden cukup setuju jika tekanan sosial dapat

35

meningkatkan perilaku patuh dalam memenuhi kewajiban perpajakannya.

Tekanan sosial tersebut ditunjukkan dengan adanya keluarga yang peduli terhadap perilaku patuh dalam membayar pajak dengan rata-rata skor sebesar 3.850, teman yang menunjukkan perilaku patuh dalam memenuhi kewajiban pajaknya dengan rata-rata skor sebesar 4,010 dan Warga di lingkungan sekitar yang cenderung patuh dalam dengan ratarata skor sebesar 4,485 serta menghitung, membayar dan melaporkan pajak secara benar sesuai anjuran keluarga, teman, maupun warga sekitar dengan skor rata-rata 3.970 (Lampiran 4), sehingga responden merasa bahwa perilaku patuh dalam memenuhi kewajiban perpajakan mereka cukup meningkat dengan adanya perilaku patuhdari lingkungan sekitar.

Sedangkan nilai rata-rata standar deviasi secara keseluruhan sebesar 0,566 menunjukkan variasi jawaban responden terhadap variabel ini relatif kecil atau tidak bervariasi. Hal ini berarti jawaban responden

menyebar ke dalam lima kategori dengan

kecenderungan yang sama. Dengan demikian dapat disimpulkan bahwa responden dalam penelitian ini cenderung merasakan tekanan sosial dari lingkungan sekitar untuk berperilaku patuh dalam memenuhi kewajiban perpajakannya.

Variabel Kontrol perilaku diukur dengan menggunakan tujuh indikator. Berdasarkan jawaban responden pada tabel 4.2 diketahui bahwa skor rata-rata kontrol perilaku secara keseluruhan adalah 4,047. Angka ini terletak pada interval jawaban 3.4 – 6.6, yang

36

berarti bahwa responden memiliki kontrol perilaku yang cenderung besar. Kontrol perilaku tersebut terkait dengan kemudahan untuk melakukan perilaku

kepatuhan pajak dalam memenuhi kewajiban

perpajakan, dimana dengan adanya kontrol perilaku, responden dapat dengan mudah berperilaku patuh dan memiliki kesempatan untuk dapat berperilaku patuh. Ketersediaan sumber daya serta didukung lagi dengan kesempatan yang dimiliki yang cenderung tinggi pada akhirnya mempermudah responden untuk melakukan perilaku patuh dalam memenuhi kewajiban perpajakan mereka.

Selanjutnya diantara ketujuh indikator variabel kontrol perilaku, terlihat bahwa yang memiliki nilai rata-rata tertinggi (sebesar 4,260) yaitu indikator yang mencerminkan ketersediaan sumber daya, sedangkan nilai rata-rata terendah (sebesar 3,760) ditunjukkan oleh indikator yang mencerminkan kesempatan yang dimiliki (Lampiran 4). Nilai rata-rata standar deviasi secara keseluruhan sebesar 0,670 variasi jawaban responden terhadap variabel ini relatif kecil atau tidak bervariasi. Hal ini berarti jawaban responden menyebar ke dalam lima kategori dengan kecenderungan yang sama. Dari keseluruhan data statistik deskriptif tersebut terlihat bahwa responden dalam penelitian ini cenderung memiliki kontrol perilaku yang besar sehingga memudahkan mereka untuk melakukan perilaku patuh pajak dalam memenuhi kewajiban perpajakannya, dimana hal tersebut terkait dengan ketersediaan sumber daya serta kesempatan yang dimiliki.

37

Variabel niat melakukan perilaku patuh pajak dalam memenuhi kewajiban perpajakan diukur dengan menggunakan empat indikator. Berdasarkan data statistik deskriptif terlihat bahwa skor rata-rata niat melakukan perilaku patuh pajak dalam memenuhi kewajiban perpajakan secara keseluruhan adalah 3,985 yang masuk dalam kategori sedang. Hal ini mencerminkan bahwa responden dalam penelitian ini cenderung memiliki keinginan untuk melakukan perilaku patuh pajak dalam memenuhi kewajiban perpajakan, yang dinyatakan responden melalui untuk keinginannya untuk menghitung pajak terutang secara benar, sesuai aturan perpajakan, untuk membayar pajak terutang sesuai dengan penghasilan yang diperoleh, tekadnya untuk selalu tepat waktu dalam menyampaikan SPT, dan usahanya untuk bersikap jujur dan kooperatif dalam memenuhi kewajiban perpajakan.

Selanjutnya nilai rata-rata standar deviasi secara keseluruhan sebesar 0,548 variasi jawaban responden terhadap variabel ini relatif kecil atau tidak bervariasi. Hal ini berarti jawaban responden menyebar ke dalam lima kategori dengan kecenderungan yang sama. Dengan demikian dapat disimpulkan bahwa responden dalam penelitian ini memiliki niat yang cenderung besar untuk melakukan perilaku patuh dalam memenuhi kewajiban perpajakannya.

Variabel perilaku patuh dalam memenuhi kewajiban perpajakan diukur dengan menggunakan tujuh indikator. Tabel 4.2 menunjukkan bahwa skor rata-rata perilaku patuh dalam memenuhi kewajiban

38

perpajakan secara keseluruhan adalah 3.887, yang berarti mayoritas responden cenderung sudah berperilaku patuh dalam memenuhi kewajiban perpajakannya. Sedangkan nilai standar deviasi sebesar 0,693. Hal ini berarti jawaban responden

menyebar ke dalam lima kategori dengan

kecenderungan yang sama.

Selanjutnya diantara ketujuh indikator variabel kontrol perilaku, terlihat bahwa yang memiliki nilai rata-rata tertinggi (sebesar 4,260) yaitu indikator tidak pernah dijatuhi hukuman karena melakukan tindak pidana jangka waktu 10 tahun, sedangkan nilai rata-rata terendah (sebesar 3,660) ditunjukkan oleh indikator keterlambatan SPT Masa yang sampaikan tidak lewat dari batas waktu penyampaian SPT Masa pajak berikutnya (Lampiran 4). Dengan demikian, terlihat bahwa mayoritas responden cenderung menunjukkan perilaku patuh dalam memenuhi kewajiban perpajakan.

HASIL PENGUJIAN

Kecocokan Model Pengukuran (Outer model)

Model pengukuran dalam PLS disebut juga outer model. Outer model mendefenisikan bagaimana setiap indikator berhubungan dengan konstruknya (Ghozali, 2006). Kecocokan model pengukuran ini terdiri dari uji validitas, reliabilitas, dan signifikansi indikator dari konstruk yang terlibat.

39

Uji Validitas

Pada metode Structural Equation Model (SEM) sudah terdapat rumusan untuk menguji validitas dan reliabilitas. Cara yang sering digunakan oleh peneliti di bidang SEM untuk melakukan pengukuran melalui

analisis faktor konfirmatori adalah dengan

menggunakan pendekatan MTMM (MultiTrait

MultiMethod) dengan menguji validitas konvergen dan

diskriminan (Campbell dan Fiske, dalam Latan dan Ghozali, 2012;78). Uji validitas konvergen indikator refleksif dengan program SmartPLS 2.0 M3 dapat dilihat dari total effects untuk setiap indikator konstruk. Rule of thumb yang biasanya digunakan untuk menilai validitas konvergen yaitu nilai loading

factor harus lebih dari 0,7 dan nilai average variance

extracted (AVE) harus lebih besar dari 0,5. Namun

untuk penelitian tahap awal dari pengembangan skala pengukuran, nilai loading factor 0,5-0,6 masih dianggap cukup (Chin, 1998).

Cara menguji validitas diskriminan dengan indikator refleksif yaitu dengan melihat nilai cross

loading untuk setiap variabel. Nilai cross loading harus

di atas 0,6. Butir-butir pernyataan yang tidak memenuhi kriteria valid tersebut tidak dapat diikutkan dalam pengujian selanjutnya (Wijanto, 2008). Dari hasil pengujian menunjukkan bahwa terdapat beberapa indikator yang belum memenuhi syarat validitas konvergen dan diskriminan yaitu PAP2, PAP3, PAP4 dan KPD4. Hal ini dapat dilihat dari nilai loading factor

40

dua konstruk yang lebih kecil dari 0.5. Melalui uji validitas ini maka dinyatakan bahwa indikator yang tidak valid menurut Wijanto (2008) tidak dapat digunakan dalam pengujian selanjutnya.

Selanjutnya, hasil uji validitas dari output SmartPLS 2.0 M3 setelah beberapa indikator tersebut dihilangkan menunjukkan bahwa semua indikator dinyatakan valid (Lampiran 5). Hasil pengujian menunjukkan bahwa variabel pengetahuan atas pajak sekarang hanya diwakili oleh tujuh indikator yang dinilai valid (PAP1, PAP5,PAP6, PAP7, PAP8, PAP9, dan PAP10). Variabel kontrol perilaku yang dipersepsikan diwakili oleh enam indikator yang dinilai valid (KPD1, KPD2, KPD3, KPD5, KPD6, dan KPD7). Sedangkan untuk variabel sikap atas pajak, norma subjektif, niat untuk berperilaku dan perilaku kepatuhan pajak tidak ada perubahan dalam jumlah indikator karena semua indikator di dalamnya dinilai valid. Selanjutnya, nilai AVE dan Communality menunjukkan angka di atas 0.5 yang berarti bahwa lebih dari 50% variance indikator dapat dijelaskan. Dengan demikian, syarat validitas konvergen dan diskriminan telah terpenuhi.

Uji Reliabilitas

Tahapan kedua adalah pengujian model

kecocokan pengukuran yang dilakukan terhadap masing-masing konstruk laten yang ada di dalam model. Pemeriksaan terhadap konstruk laten dilakukan terkait dengan pengukuran konstruk laten oleh variabel manifest (indikator). Dengan kata lain, akan dilakukan pengecekan reliabilitas dari variabel teramati.

41

Pengecekan reliabilitas dilakukan untuk membuktikan akurasi, konsistensi dan ketepatan instrument dalam mengukur konstruk. Dalam SmartPLS 2.0 M3, pengukuran reliabilitas suatu konstruk dengan indikator refleksif dapat dilakukan dengan melihat nilai

composite reliability dan cronbach’s alpha harus lebih

besar dari 0.70 (Latan dan Ghozali, 2012).

Dari hasil pengukuran menunjukkan bahwa semua variabel memiliki nilai composite reliability dan

cronbach’s alpha di atas 0.70, sehingga dapat

dinyatakan bahwa semua variabel dalam penelitian ini reliabel (Lampiran 5).

Signifikasi Outer Model

Setelah dilakukan uji validitas dan uji reliabilitas, maka didapatkan hasil bahwa data yang digunakan data yang digunakan dalam penelitian ini sudah valid dan reliabel. Tahap pengujian selanjutnya adalah signifikansi antara konstruk eksogen dan konstruk endogen. Signifikansi outer model dapat diketahui setelah melakukan bootsraping. Signifikansi indikator penyusun eksogen dapat dilihat dari nilai t-statistic. Apabila t-value > t tabel, maka semua indikator signifikan mengukur konstruk endogen.

Dari hasil pengujian menunjukkan bahwa semua indikator memiliki nilai t-value > t-tabel, sehingga dapat dinyatakan bahwa semua indikator dalam penelitian ini signifikan mengukur konstruk eksogen (lampiran 6 ,output outer loadings).

42

Kecocokan Model Struktural (Inner Model)

Tahapan selanjutnya dalam pengukuran SEM adalah kecocokan model struktural yang digunakan juga untuk pengujian hipotesis dalam penelitian ini. Dalam menilai model struktural dengan PLS, dimulai dengan menilai R-Square untuk setiap variabel laten endogen sebagai kekuatan prediksi dari model struktural. Pengaruh nilai R-Square dapat digunakan untuk menjelaskan pengaruh variabel eksogen tertentu terhadap variabel laten endogen apakah mempunyai pengaruh yang substantif. Nilai R-Square 0.75, 0.50 dan 0.25 menunjukkan bahwa model kuat, moderate dan lemah yang mempresentasikan besarnya jumlah

variance konstruk yang dijelaskan oleh model.

G ambar 4.1

Path Diagram (Algorithm)

Evaluasi model dilakukan dengan melihat nilai signifikansi untuk mengetahui pengaruh antar variabel. Evaluasi model struktural berkaitan dengan pengujian

43

dihipotesiskan. Di tahap akhir ini akan dilihat pengaruh hubungan antar variabel laten dan signifikansinya. Pengaruh hubungan dapat dilihat dari tanda positif (+) atau negatif (-) yang ditampilkan dari output SmartPLS 2.0 M3, sedangkan tingkat signifikansinya dapat dilihat dari nilai t-value . Hasil pengujian data menggunakan SmartPLS 2.0 M3 dapat dilihat pada tabel berikut:

Tabel 4.3

Hasil Uji Kecocokan Model Struktural

Variabel Eksogen Variabel Endogen R Square Pengetahuan atas pajak Sikap atas Pajak 0,236 Sikap atas Pajak

Norma Subjektif Kontrol Perilaku yang Dipersepsikan

Niat Berperilaku Patuh 0,964 Niat Berperilaku Patuh

Kontrol Perilaku yang Dipersepsikan

Kepatuhan Pajak 0,364

Sumber: Lampiran 6, Data output Sofware SmartPLS 2.0.M3, 2014

Dari hasil yang tampak pada tabel 4.3 diperoleh nilai R-Square untuk variabel sikap atas pajak (PAP) adalah 0.236, dan untuk variabel perilaku kepatuhan pajak (PKP) adalah 0.364 yang berarti bahwa derajat kecocokan antar kontruk untuk kedua variabel tersebut tergolong lemah. Hal ini berarti bahwa kontruk endogen sikap atas pajak dapat dijelaskan oleh pengetahuan atas pajak sebesar 23.6%, dan untuk kontruk endogen perilaku kepatuhan pajak dapat dijelaskan oleh niat berperilaku dan kontrol perilaku yang dipersepsikan sebesar 36,4%. Sedangkan untuk variabel niat berperilaku (NB) memiliki derajat kecocokan antar kontruk yang sangat kuat yaitu

44

sebesar 0,964. Hal ini berarti bahwa konstruk endogen niat berperilaku (NB) dapat dijelaskan oleh sikap atas pajak (SAP), norma subjektif (NS), dan kontrol perilaku dipersepsikan (KPD) sebesar 96,4%.

Pengujian Hipotesis

Signifikansi parameter yang diestimasi

memberikan informasi yang sangat berguna mengenai hubungan antara variabel-variabel penelitian. Dasar yang digunakan dalam menguji hipotesis adalah nilai yang terdapat pada output path coeficients dan output

Anova berikut ini:

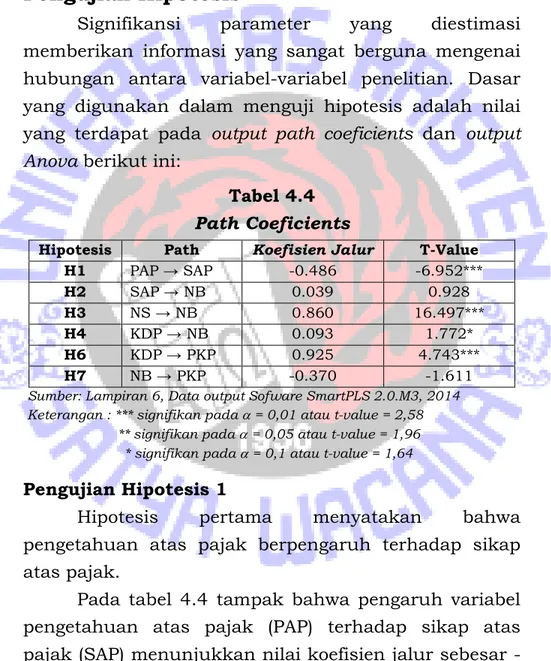

Tabel 4.4

Path Coeficients

Hipotesis Path Koefisien Jalur T-Value

H1 PAP → SAP -0.486 -6.952*** H2 SAP → NB 0.039 0.928 H3 NS → NB 0.860 16.497*** H4 KDP → NB 0.093 1.772* H6 KDP → PKP 0.925 4.743*** H7 NB → PKP -0.370 -1.611

Sumber: Lampiran 6, Data output Sofware SmartPLS 2.0.M3, 2014 Keterangan : *** signifikan pada = 0,01 atau t-value = 2,58

** signifikan pada = 0,05 atau t-value = 1,96 * signifikan pada = 0,1 atau t-value = 1,64

Pengujian Hipotesis 1

Hipotesis pertama menyatakan bahwa

pengetahuan atas pajak berpengaruh terhadap sikap atas pajak.

Pada tabel 4.4 tampak bahwa pengaruh variabel pengetahuan atas pajak (PAP) terhadap sikap atas pajak (SAP) menunjukkan nilai koefisien jalur sebesar -0.486 dengan nilai t-value sebesar -6,952. Nilai tersebut

45

signifikan pada tingkat 1% atau 2,58 dengan arahnya negatif. Hasil tersebut berarti bahwa pengetahuan atas pajak (PAP) memiliki hubungan negatif dan signifikan terhadap sikap atas pajak (SAP) yang berarti sesuai dengan hipotesis pertama, maka dapat disimpulkan bahwa hipotesis pertama diterima.

Pengujian Hipotesis 2

Hipotesis kedua menyatakan bahwa sikap atas pajak berpengaruh positif terhadap niat berperilaku.

Pada tabel 4.4 tampak bahwa pengaruh variabel sikap atas pajak (SAP) terhadap niat berperilaku (NB) menunjukkan nilai koefisien jalur sebesar 0.039 dengan nilai t-value sebesar 0,928. Nilai tersebut tidak menunjukkan signifikansi. Dengan demikian, dapat disimpulkan bahwa sikap atas pajak (SAP) memiliki hubungan positif tetapi tidak signifikan terhadap niat berperilaku (NB) yang berarti tidak sesuai dengan hipotesis kedua, maka dapat disimpulkan bahwa hipotesis kedua ditolak.

Pengujian Hipotesis 3

Hipotesis ketiga menyatakan bahwa norma subjektif berpengaruh positif terhadap niat berperilaku.

Pada tabel 4.4 tampak bahwa pengaruh variabel norma subjektif (NS) dengan niat berperilaku (NB) menunjukkan nilai koefisien jalur sebesar 0,860 dengan nilai t-value sebesar 16,497. Nilai tersebut berpengaruh signifikan pada tingkatan 1% atau 2,58. Hasil tersebut berarti bahwa norma subjektif (NS) memiliki hubungan positif dan signifikan terhadap niat berperilaku (NB) yang berarti sesuai dengan hipotesis

46

ketiga, maka dapat disimpulkan bahwa hipotesis ketiga diterima.

Pengujian Hipotesis 4

Hipotesis keempat menyatakan bahwa kontrol perilaku berpengaruh positif terhadap niat berperilaku.

Pada tabel 4.4 tampak bahwa pengaruh variabel kontrol perilaku dipersepsikan (KPD) dengan niat berperilaku (NB) menunjukkan nilai koefisien jalur sebesar 0,093 dengan nilai t-value sebesar 1,772. Nilai tersebut berpengaruh signifikan pada tingkatan 10% atau 1,64. Hasil ini berarti bahwa kontrol perilaku dipersepsikan (KPD) memiliki hubungan positif dan signifikan terhadap niat berperilaku (NB) yang berarti sesuai dengan hipotesis keempat, maka dapat disimpulkan bahwa hipotesis keempat diterima.

Selanjutnya dalam penelitian ini akan dilakukan uji signifikansi indirect effect dengan menggunakan

Sobel’s test untuk lebih memperkuat hasil pengujian

hipotesis 4 dan menjelaskan kenapa sikap sering tidak konsisten dengan perilaku.

Pengujian Sobel’s test

Tabel 4.5

Uji signifikansi indirect effect dari variabel niat berperilaku terhadap pengaruh kontrol perilaku terhadap perilaku kepatuhan pajak.

Indirect Effect and Significannce Using Normal Distribution

Value s.e LL95CI UL95CI Z Sig(two) Effect -0,3450 0,1106 -0,5617 -0,1283 -3,1208 0,0018

47

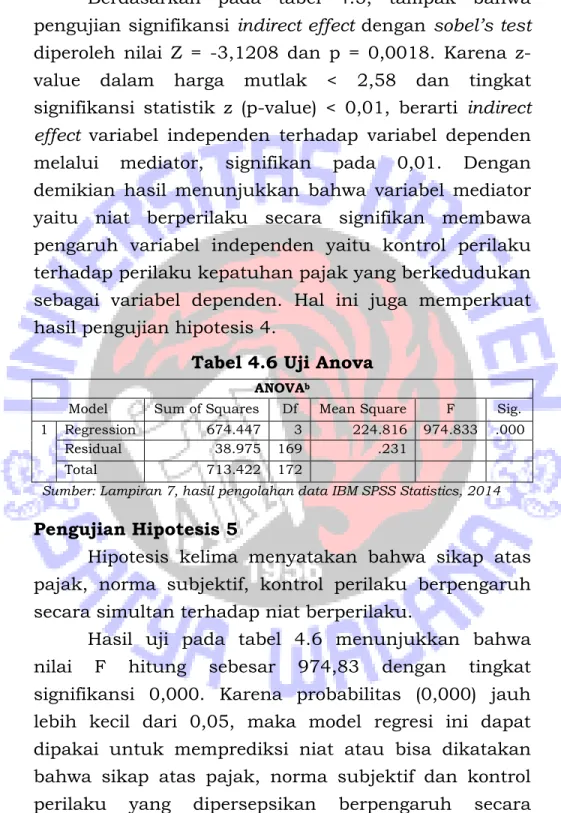

Berdasarkan pada tabel 4.5, tampak bahwa pengujian signifikansi indirect effect dengan sobel’s test

diperoleh nilai Z = -3,1208 dan p = 0,0018. Karena z-value dalam harga mutlak < 2,58 dan tingkat signifikansi statistik z (p-value) < 0,01, berarti indirect

effect variabel independen terhadap variabel dependen

melalui mediator, signifikan pada 0,01. Dengan demikian hasil menunjukkan bahwa variabel mediator yaitu niat berperilaku secara signifikan membawa pengaruh variabel independen yaitu kontrol perilaku terhadap perilaku kepatuhan pajak yang berkedudukan sebagai variabel dependen. Hal ini juga memperkuat hasil pengujian hipotesis 4.

Tabel 4.6 Uji Anova ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 674.447 3 224.816 974.833 .000 Residual 38.975 169 .231

Total 713.422 172

Sumber: Lampiran 7, hasil pengolahan data IBM SPSS Statistics, 2014

Pengujian Hipotesis 5

Hipotesis kelima menyatakan bahwa sikap atas pajak, norma subjektif, kontrol perilaku berpengaruh secara simultan terhadap niat berperilaku.

Hasil uji pada tabel 4.6 menunjukkan bahwa nilai F hitung sebesar 974,83 dengan tingkat signifikansi 0,000. Karena probabilitas (0,000) jauh lebih kecil dari 0,05, maka model regresi ini dapat dipakai untuk memprediksi niat atau bisa dikatakan bahwa sikap atas pajak, norma subjektif dan kontrol perilaku yang dipersepsikan berpengaruh secara

48

simultan terhadap niat Wajib Pajak untuk berperilaku. Dengan demikian hipotesis kelima diterima.

Pengujian Hipotesis 6

Hipotesis keenam menyatakan bahwa kontrol perilaku berpengaruh positif terhadap perilaku kepatuhan pajak.

Hasil uji tabel 4.4 menunjukkan bahwa pengaruh kontrol perilaku dipersepsikan (KPD) dengan perilaku kepatuhan pajak (PKP) menunjukkan nilai koefisien jalur sebesar 0,925 dengan nilai t-value sebesar 4,743. Nilai tersebut berpengaruh signifikan pada tingkatan 1% atau 2,58. Hasil ini berarti bahwa kontrol perilaku dipersepsikan (KPD) memiliki hubungan positif dan signifikan terhadap perilaku kepatuhan pajak (PKP) yang berarti sesuai dengan hipotesis keenam, sehingga dapat disimpulkan bahwa hipotesis keenam diterima.

Pengujian Hipotesis 7

Hipotesis ketujuh menyatakan bahwa niat berperilaku berpengaruh positif terhadap perilaku kepatuhan pajak.

Tabel 4.4 tampak bahwa pengaruh variabel niat berperilaku (NB) dengan perilaku kepatuhan pajak (PKP) menunjukkan nilai koefisien jalur sebesar -0,370 dengan nilai t-value sebesar -1,611. Nilai tersebut menunjukkan bahwa niat berperilaku (NB) memiliki hubungan negatif dan tidak signifikan terhadap perilaku kepatuhan pajak (PKP) yang berarti tidak sesuai dengan hipotesis ketujuh, maka dapat disimpulkan bahwa hipotesis ketujuh ditolak.

49

PEMBAHASAN

Pengaruh Pengetahuan atas pajak terhadap Sikap atas pajak

Hipotesis pertama menyatakan bahwa terdapat pengaruh antara pengetahuan atas pajak dengan sikap atas pajak. Dari hasil pengujian, pengetahuan Wajib Pajak atas pajak (PAP) menunjukkan pengaruh negatif dan signifikan terhadap sikap Wajib Pajak atas pajak (SAP) yang berarti semakin tinggi pengetahuan seseorang tentang pajak, semakin mereka memiliki sikap yang tidak mendukung pajak. Hasil penelitian ini, bertentangan dengan penelitian sebelumnya yang dilakukan oleh Eriksen dan Fallan (1996) dan Endlund (1999), yang memberikan hasil bahwa semakin tinggi pengetahuan atas pajak, maka semakin positif sikap atas pajak. Dengan demikian dapat dinyatakan bahwa penelitian ini menunjukkan hasil yang bertolak belakang dengan penelitian sebelumnya.

Pengaruh pengetahuan atas pajak yang signifikan menunjukkan bahwa pengetahuan yang tinggi atas pajak menjamin Wajib Pajak akan memiliki sikap yang negatif atas pajak. Hal tersebut diduga disebabkan oleh persepsi atau keyakinan terhadap informasi-informasi negatif yang mereka dapatkan dari berbagai sumber sehingga pengetahuan yang mereka dapatkan dengan persepsi atau keyakinan tersebut dapat menumbuhkan sikap yang tidak tepat. Dengan demikian, dapat disimpulkan bahwa pengetahuan tinggi tentang pajak justru membuat Wajib Pajak memiliki sikap tidak mendukung pajak.

50

Pengaruh Sikap atas pajak terhadap Niat berperilaku patuh

Hipotesis kedua menyatakan bahwa sikap atas pajak memiliki pengaruh positif terhadap niat Wajib Pajak untuk berperilaku patuh. Dari pengujian, sikap atas pajak memiliki pengaruh positif namun tidak signifikan yang ditunjukkan dengan nilai koefisien 0,039 dan nilai t-value sebesar 0,928.

Hasil tersebut menunjukkan bahwa semakin mendukung sikap seseorang atas pajak, maka niat orang itu untuk berperilaku patuh semakin meningkat. Namun adanya pengaruh yang tidak signifikan dari variabel sikap atas pajak ini menunjukkan bahwa walaupun seseorang cenderung dipengaruhi oleh sikap yang mendukung pajak namun hal tersebut tidak memberikan pengaruh yang besar terhadap niat untuk melakukan perilaku patuh pajak dalam memenuhi kewajiban perpajakannya. Jika melihat hasil analisis deskriptif variabel sikap atas pajak dapat dikatakan bahwa rata-rata jawaban responden hanya masuk

dalam kategori cukup berpengaruh. Hal ini

menunjukkan bahwa rata-rata responden cukup memiliki sikap yang mendukung pajak.

Apabila dikaitkan dengan Theory of planned

behavior yang menjelaskan bahwa sikap merupakan

salah satu variabel yang mempengaruhi niat seseorang untuk melakukan perilaku tertentu, maka dari hasil pengujian hipotesis 2 tidak mendukung teori ini. Sikap merupakan faktor di dalam individu (faktor internal) yang diasumsikan mempengaruhi niat berperilaku seseorang. Dengan hasil uji hipotesis 2, ini dapat

51

dijelaskan bahwa faktor internal tidak berpengaruh signifikan terhadap niat melakukan perilaku patuh dalam memenuhi kewajiban perpajakan. Lebih lanjut dapat dikatakan bahwa meskipun ada sedikit pengaruh internal (sikap), namun yang juga turut menentukan niat melakukan perilaku patuh adalah pihak luar (faktor eksternal) yang ditunjukkan melalui pengaruh orang-orang sekitar maupun seberapa besar kontrol yang dimilikinya.

Hasil penelitian ini mendukung hasil penelitian dari Hidayat & Nugroho (2010); Jayanto (2011); dan Rohmawati (2013) yang menunjukkan sikap tidak berpengaruh terhadap niat berperilaku.

Pengaruh Norma subjektif terhadap Niat berperilaku patuh

Hipotesis ketiga menyatakan bahwa norma subjektif memiliki pengaruh positif terhadap niat Wajib Pajak untuk berperilaku patuh. Dari pengujian, maka hasilnya mendukung hipotesis ini, yang berarti bahwa semakin besar tekanan sosial dari lingkungan Wajib Pajak untuk patuh pajak, semakin besar pula niat Wajib Pajak untuk berperilaku patuh.

Adanya hubungan positif dari norma subjektif untuk berperilaku patuh terhadap niat berperilaku untuk berperilaku ini, membuktikan secara empiris bahwa Wajib Pajak cenderung merasakan adanya tekanan sosial dari lingkungan sekitarnya yang mendorong mereka untuk memiliki niat berperilaku patuh dalam memenuhi kewajiban perpajakannya. Hal ini juga dikarenakan adanya dimensi kultur

52

masyarakat timur yang kental. Dalam kultur

masyarakat timur, seseorang akan cenderung

mengikuti dan menganut nilai-nilai atau pendapat dari orang-orang yang ada dilingkungan sekitranya (Hofstede, 1991).

Apabila dikaitkan dengan Theory of Planned

behavior yang mengemukakan bahwa norma subjektif

merupakan salah satu faktor yang mempengaruhi niat berperilaku, maka maka hasil pengujian hipotesis 3 mendukung teori tersebut. Hasil pengujian ini juga sesuai dengan penemuan Mustikasari (2007); Zaini (2010); dan Suherman (2012), yang menunjukkan bahwa norma subjektif berpengaruh positif terhadap niat berperilaku.

Pengaruh Kontrol perilaku yang dipersepsikan terhadap Niat berperilaku patuh.

Hipotesis keempat menyatakan bahwa kontrol perilaku memiliki pengaruh positif terhadap niat Wajib Pajak untuk berperilaku patuh. Dari pengujiannya, maka hasilnya mendukung hipotesis ini, yang berarti bahwa semakin besar persepsi atas kontrol perilaku yang dimiliki seseorang, maka akan meningkatkan niat orang itu untuk melakukan perilaku patuh dalam memenuhi kewajiban perpajakannya.

Kontrol perilaku mengacu kepada persepsi seseorang terhadap kemudahan atau kesulitan untuk melakukan perilaku yang diinginkan, terkait dengan keyakinan akan tersedia atau tidaknya sumber daya dan kesempatan yang diperlukan untuk mewujudkan perilaku tertentu (Ajzen 1991). Dari hasil analisis

53

deskriptif statistik menunjukkan bahwa responden cenderung memiliki kontrol perilaku yang besar, dimana hal ini dipengaruhi oleh keterserdiaan sumber daya yang dimiliki dengan kesempatan yang ada. Selain itu, didukung lagi oleh sikap mereka yang positif atas pajak dan tekanan sosial dari lingkungan sekitar yang tinggi, membuat mereka semakin memiliki niat yang besar untuk melakukan perilaku patuh dalam memenuhi kewajiban perpajakannya dan hal ini terbukti dalam pengujian hipotesis 4.

Selanjutnya hasil penelitian ini juga diperkuat dengan hasil pengujian Sobel test statistic yang menunjukkan bahwa variabel intervening yaitu niat berperilaku patuh secara signifikan membawa pengaruh variabel independen yaitu kontrol perilaku terhadap perilaku kepatuhan pajak yang berkedudukan sebagai variabel dependen. Hal ini membuktikan secara empiris bahwa Wajib Pajak memiliki kontrol perilaku yang besar untuk berperilaku patuh, akan mendorong mereka untuk berniat berperilaku patuh yang pada

gilirannya meningkatkan kemungkinan mereka

berperilaku patuh dalam memenuhi kewajiban perpajakannya.

Hasil penelitian mendukung theory of planned

behavior Ajzen (1991), Bobek & Hatfield (2003),

Ernawati (2011), serta Pangestu & Rusmana (2012)

yang menunjukkan bahwa kontrol perilaku

54

Pengaruh Sikap atas pajak, Norma subyektif, Kontrol perilaku yang dipersepsikan terhadap niat berperilaku patuh.

Hipotesis kelima menyatakan bahwa terdapat pengaruh signifikan antara variabel sikap atas pajak (SAP), norma subjektif (NS), kontrol perilaku dipersepsikan (KPD) dengan variabel niat untuk berperilaku. Dari pengujiannya, maka hasilnya mendukung hipotesis ini, yang berarti bahwa sikap atas pajak, norma subyektif, kontrol perilaku secara silmutan mempengaruhi niat untuk berperilaku patuh.

Secara konseptual ketiga determinan

mempengaruhi niat berperilaku secara partial, namun ketiga determinan juga memiliki kaitan satu dengan lainnya (Ajzen, 2005). Kaitan ini disebabkan oleh kesamaan informasi yang diterima yang dapat mempengaruhi keyakinan (beliefs) yang dimiliki individu tersebut. Contoh kaitan antar determinan adalah sikap seseorang dalam menentukan niat dan perilaku juga dipengaruhi oleh lingkungan sekitarnya dan kenyakinannya atas kontrol perilaku.

Peran lingkungan sosial atau orang-orang sekitar

(subjective norms) dapat membuat sikap seseorang

berbeda dengan niat dan perilakunya. Azwar (2005) menjelaskan bahwa kondisi lingkungan dan situasi memiliki pengaruh terhadap sikap seseorang.

Selanjutnya Kurt Lewin dalam Azwar (2005)

menjelaskan perilaku adalah fungsi karakteristik individu (meliputi: sikap, nilai, motif) dan lingkungan. Keduanya saling berinteraksi dalam menentukan perilaku, bahkan pengaruh lingkungan dapat lebih

55

besar daripada karakteristik individu seseorang.

Senada, Robbins (2008) menjelaskan bahwa

berbedanya sikap seseorang dengan perilaku yang ditampilkannya dipengaruhi oleh tekanan sosial.

Selanjutnya, yang turut membuat berbedanya sikap seseorang dengan perilaku yang ditampilkan yaitu efikasi diri (self-efficacy). self-efficacy adalah bagian dari perceived behavioral control (Ajzen, 2002).

Self-efficacy dijelaskan oleh Badura (1997) sebagai

keyakinan individu terhadap kemampuan mereka yang akan mempengaruhi cara individu tersebut dalam bereaksi terhadap situasi dan kondisi tertentu. Danang (2013) yang menyatakan bahwa sikap seseorang untuk menampilkan perilaku juga dipengaruhi oleh efikasi diri. Hal senada juga dikemukan oleh Wijaya (2007) bahwa sikap seseorang dengan perilaku yang

ditampilkan sangat bergantung pada tingkat

kemampuannya untuk melakukan perilaku tersebut. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Taurusia (2011), Fausiah et al. (2013) serta Anggelina dan Japarianto (2014).

Pengaruh Kontrol Perilaku yang Dipersepsikan terhadap Perilaku kepatuhan pajak.

Hipotesis keenam menyatakan bahwa terdapat pengaruh positif antara variabel kontrol perilaku dipersepsikan (KPD) dengan variabel perilaku kepatuhan pajak. Dari pengujiannya, maka hasilnya mendukung hipotesis ini, yang berarti bahwa semakin besar kontrol perilaku yang dipersepsikan untuk patuh,

56

maka semakin besar pula perilaku patuh pajak yang ditampilkan.

Seseorang yang memiliki kontrol perilaku yang besar serta didukung dengan sikap yang positif dan norma subjektif akan memunculkan niat untuk berperilaku patuh dan diikuti dengan perilaku patuh dalam memenuhi kewajiban perpajakan. Hal ini juga dipengaruhi oleh kondisi pengendalian yang nyata di lapangan (actual behavioral control). Kondisi nyata yang memungkinkan Wajib Pajak untuk berperilaku patuh akan memberikan kesempatan bagi Wajib Pajak untuk berperilaku patuh. Sehingga dapat dikatakan bahwa kontrol perilaku secara langsung mempengaruhi perilaku patuh Wajib Pajak dalam memenuhi kewajiban perpajaknnya.

Penemuan ini sejalan dengan hasil temuan dari Andrianto (2010), Laksono (2011), dan Hardaya (2013) yang membuktikan bahwa kontrol perilaku memiliki hubungan positif terhadap kepatuhan Wajib Pajak.

Pengaruh Niat berperilaku patuh terhadap Perilaku kepatuhan pajak.

Hipotesis ketujuh menyatakan bahwa terdapat pengaruh positif antara variabel niat berperilaku (NB) dengan variabel perilaku kepatuhan pajak. Dari pengujiannya, maka hasilnya tidak menunjukkan dukungan terhadap hipotesis ini, artinya variabel niat berperilaku tidak memiliki hubungan positif terhadap perilaku kepatuhan pajak.

Hasil penelitian ini berbeda dengan pandangan studi teoritis dan empiris dari hasil penelitian

57

sebelumnya yang telah dilakukan oleh Bobek & Hatfield (2003), Ajzen (2005), Mustikasari (2007), dan Hidayat & Nugroho (2010) yang menyatakan bahwa semakin besar niat Wajib Pajak untuk berperilaku patuh dalam memenuhi kewajiban perpajakannya, semakin besar pula keberhasilan prediksi perilaku tersebut. Tidak sesuainya hasil penelitian ini dengan penelitian terdahulu, menunjukkan bahwa semakin besar niat Wajib Pajak untuk berperilaku patuh tidak menjamin bahwa mereka akan berperilaku patuh dalam memenuhi kewajiban perpajakanya. Hal ini diduga dipengaruhi oleh keyakinan akan kemampuan untuk melakukannya atau juga disebut sebagai keyakinan sendiri (self efficacy) (Ajzen 2002). Pendapat yang hampir sama dari Bandura (1997) yakni individual-individual akan cenderung puas dengan perilaku yang mereka rasa mampu melakukannya dan cenderung tidak menyukainya untuk perilaku-perilaku yang

mereka tidak menguasainya. Sehingga dapat

disimpulkan bahwa seseorang akan menampilkan suatu perilaku ketika mereka merasa mampu untuk melakukannya.