PENILAIAN KINERJA PERUSAHAAN DITINJAU DARI RASIO KEUANGAN DAN SK. MENDAGRI NOMOR 47 TAHUN 1999

Studi Kasus pada PDAM Tirtamarta Yogyakarta

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Dendi Bangun Ambuko NIM : 002114012

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

PERSEMBAHAN

“Tidak boleh ada keputusan mayoritas... Keputusan hanya oleh orang-orang yang bertanggungjawab”

-Adolf Hitler (Reichführer Germany

1933-1945)-Saat aku ingin sebuah bunga, Ia beri aku taman bunga Saat aku ingin setetes air, Ia beri aku seluruh air di dunia Saat aku ingin sebuah pohon, Ia beri aku hutan

Saat aku ingin seorang teman, Ia lagi lagi beri aku seluruh teman di dunia Saat aku ingin surga, Ia memberikan diriNya untukku

-Dendi Bangun Ambuko-

Kupersembahkan untuk:

Tuhanku Yesus Kristus, Orang Tuaku terutama Mama Mbak Ve, Mas Jo, Mas Ade, alm. Mbak Lia, adikku

Masli, Mas Priyo, Eva, Dek Vinsa, Dek Gebi Iwedku, geng KomBaNG,

Dan teman-temanku.

KATA PENGANTAR

Puji syukur dan terima kasih kepada Yesus Kristus yang telah melimpahkan rahmat dan karuniaNya kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

a. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

b. Bapak Ir. Drs. Hansiadi Y. H., M.Si selaku Kepala Program Studi Akuntansi yang telah ikut memperjuangkan dengan terobosan-terobosannya.

c. Bapak Drs. G. Anto. Listianto., M.S.A., Akt selaku Pembimbing I yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

d. Bapak E. Maryasanto. P., S.E, Akt selaku Pembimbing II yang telah sabar membimbing penulis dalam menyelesaikan skripsi ini.

e. BAPEDA Kodya Yogyakarta yang telah memberikan ijin untuk penelitian.

f. Dinas Perijinan Kodya Yogyakarta yang telah mengeluarkan surat ijin untuk penelitian.

g. Pimpinan PDAM Tirtamarta Yogyakarta yang telah membantu dalam mendapatkan data untuk penelitian

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... xi

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 2

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

F. Sistematikan Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Kinerja Perusahaan ... 6

B. Pengertian dan Tujuan Laporan Keuangan ... 7

C. Manfaat Laporan Keuangan ... 8

D. Keterbatasan Laporan Keuangan ... 9

E. Bentuk dan Unsur Laporan Keuangan ... 11

F. Analisis Rasio ... 14

G. Penilaian Kinerja PDAM Berdasarkan SK. Mendagri Nomor 47 Tahun 1999 ... 25

I. Penghitungan Kinerja PDAM ... 29

A. Sejarah Berdirinya PDAM Kota Yogyakarta ... 55

B. Lokasi Perusahaan ... 57

I. Struktur Organisasi dan Personalia ... 59

J. Tata Kerja ... 60

BAB V ANALISIS DATA DAN PEMBAHASAN ... 63

A. Likuiditas ... 63

B. Solvabilitas ... 64

C. Rentabilitas ... 65

D. Kinerja PDAM Berdasar SK. Mendagri Nomor 47 Tahun 1999 ... 67

E. Pembahasan ... 80

BAB VI PENUTUP ... 97

A. Kesimpulan ... 97

C. Saran ... 101 DAFTAR PUSTAKA ... 102 LAMPIRAN ... 104

DAFTAR TABEL

Tabel 1: Penghitungan Nilai Kinerja... 28

Tabel 2: Klasifikasi Kinerja... 28

Tabel 3: Penilaian Rasio Laba Terhadap Aktiva Produktif... 29

Tabel 4: Penilaian Peningkatan Rasio Laba Terhadap Aktiva Produksi... 30

Tabel 5: Penilaian Rasio Laba Terhadap Penjualan... 30

Tabel 6: Penilaian Rasio Aktiva Lancar Terhadap Utang Lancar... 31

Tabel 7: Penilaian Rasio Utang Jangka Panjang Terhadap Ekuitas... 32

Tabel 8: Penilaian Rasio Total Aktiva Terhadap Total Hutang... 33

Tabel 9: Penilaian Rasio Biaya Operasi Terhadap Pendapatan Operasi... 33

Tabel 10: Penilaian Rasio Laba Operasi Sebelum Biaya Penyusutan Terhadap Angsuran Pokok Dan Bunga Jatuh Tempo ... 34

Tabel 11: Penilaian Rasio Aktiva Produktif Terhadap Penjualan Air... 35

Tabel 12: Penilaian Jangka Waktu Penagihan Piutang... 36

Tabel 13: Penilaian Rasio Efektifitas Penagihan... 37

Tabel 14: Penilaian Rasio Cakupan Pelayanan... 38

Tabel 16: Penilaian Rasio Kontinuitas Air... 39

Tabel 17: Penilaian Rasio Produktifitas Pemanfaatan Instalasi Produksi... 39

Tabel 18: Penilaian Rasio Tingkat Kehilangan Air... 40

Tabel 19 : Penilaian Rasio Peneraan Meter... 40

Tabel 20: Penilaian Kecepatan Penyambungan Baru... 41

Tabel 21: Penilaian Rasio Kemampuan Penanganan Pengaduan Rata-rata Per Bulan... 41

Tabel 22: Penilaian Kemudahan Pelayanan... 42

Tabel 23: Penilaian Rasio Karyawan Per Seribu Pelanggan... 42

Tabel 24: Penilaian Rencana Jangka Panjang (Corporate Plan)... 43

Tabel 25: Penilaian Rencana Organisasi Dan Uraian Tugas... 43

Tabel 26: Penilaian Prosedur Operasi Standar... 44

Tabel 27: Penilaian Gambar Nyata Laksana (As Built Drawing)... 44

Tabel 28: Penilaian Pedoman Penilaian Kerja Karyawan... 45

Tabel 29: Penilaian Rencana Kerja Dan Anggaran Perusahaan... 45

Tabel 30: Penilaian Tertib Laporan Internal... 46

Tabel 31: Penilaian Tertib Eksternal... 46

Tabel 32: Penilaian Opini Auditor Independen... 46

Tabel 33: Penilaian Tindak Lanjut Hasil Pemeriksaan Tahun Terakhir... 47 Tabel 34: Jumlah Indikator Dan Nilai Maksimal Aspek

Kinerja PDAM... 53

Tabel 35: Nilai Kinerja Maksimal PDAM... 53

Tabel 36: Jumlah Jenis Pelanggan... 57

Tabel 37: Kapasitas, Konstruksi dan Kondisi Reservoir PDAM Yogyakarta Bulan Desember 2000... 59

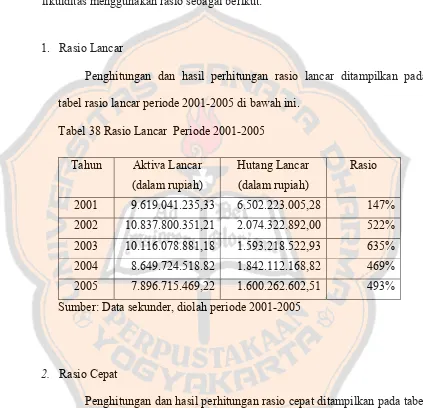

Tabel 38: Rasio Lancar Periode 2001-2005... 64

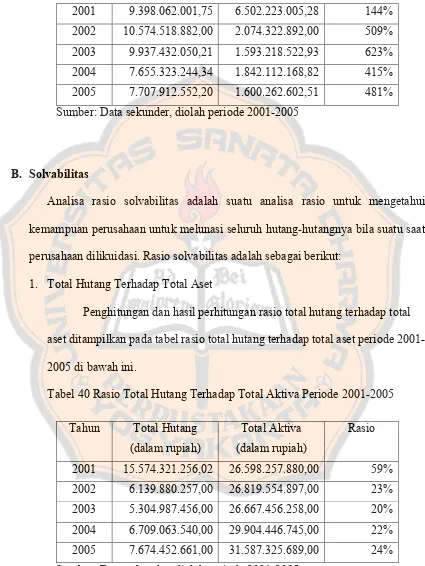

Tabel 39: Rasio Cepat Periode 2001-2005... 64

Tabel 40: Rasio Total Hutang Terhadap Total Aktiva Periode 2001-2005... 65

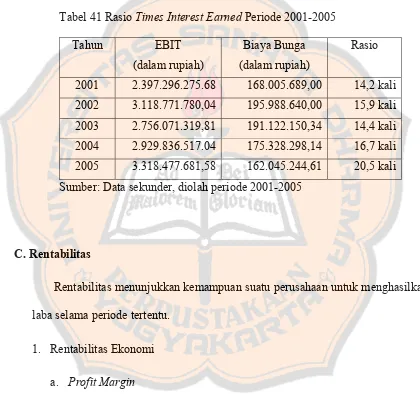

Tabel 41: Rasio Times Interest Earned Periode 2001-2005... 66

Tabel 42: Rasio Profit Margin Periode 2001-2005... 66

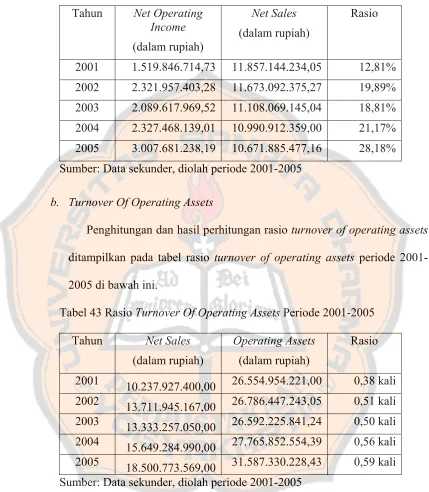

Tabel 43: Rasio Turnover Of Operating Assets Periode 2001-2005... 67

Tabel 44: Rasio Rentabilitas Ekonomi Periode 2001-2005... 67

Tabel 45: Rasio Rentabilitas Modal Sendiri Periode 2001-2005... 68

Tabel 46: Rasio Laba Terhadap Aktiva Produktif Periode 2001-2005... 69

Tabel 47: Penilaian Peningkatan Rasio Laba Terhadap Aktiva Produksi... 69

Tabel 48: Rasio Laba Terhadap Penjualan Periode 2001-2005... 70

Tabel 49: Rasio Aktiva Lancar Terhadap Utang Lancar Periode 2001-2005... 70 Tabel 50: Rasio Utang Jangka Panjang Terhadap Ekuitas Periode

2001-2005... 71

Tabel 51: Rasio Total Aktiva Terhadap Total Utang Periode 2001-2005... 71

Tabel 52: Rasio Biaya Operasi Terhadap Pendapatan Operasi Periode 2001-2005... 72

Tabel 53: Rasio Laba Operasi Sebelum Biaya Penyusutan Terhadap Angsuran Pokok Dan Bunga Jatuh Tempo Periode 2001-2005... 72

Tabel 54: Rasio Aktiva Produktif Terhadap Penjualan Air... 73

Tabel 55: Rasio Jangka Waktu Penagihan Piutang Periode 2001- 2005... 73

Tabel 56: Rasio Efektifitas Penagihan Periode 2001-2005... 74

Tabel 57: Rasio Cakupan Pelayanan Periode 2001-2005... 74

Tabel 58: Kualitas Air Distribusi Periode 2001-2005... 75

Tabel 59: Kontinuitas Air Periode 2001-2005... 75

Tabel 60: Produktifitas Pemanfaatan Instalasi Produksi Periode 2001-2005... 76

Tabel 61: Tingkat Kehilangan Air Periode 2001-2005... 76

Tabel 62: Rasio Peneraan Meter Periode 2001-2005... 77

Tabel 63: Kecepatan Penyambungan Baru Periode 2001-2005... 77

Tabel 64: Rasio Kemampuan Penanganan Pengaduan Rata-rata Per Bulan Periode 2001-2005... 78

Tabel 65: Kemudahan Pelayanan Periode 2001-2005... 78

Tabel 66: Rasio Karyawan Per Seribu Pelanggan Periode 2001-2005... 79

Tabel 67: Rencana Jangka Panjang Periode 2001-2005... 79

Tabel 68: Rencana Organisasi Dan Uraian Tugas Periode 2001-2005... 80

Tabel 69: Prosedur Operasi Standar Periode 2001-2005... 80

Tabel 70: Gambar Nyata Laksana Periode 2001-2005... 81

Tabel 71: Pedoman Penilaian Kerja Karyawan Periode 2001-2005... 81

Tabel 72: Rencana Kerja Dan Anggaran Perusahaan Periode 2001-2005... 82

Tabel 73: Tertib Laporan Internal Periode 2001-2005... 82

Tabel 74: Tertib Laporan Eksternal Periode 2001-2005... 83

Tabel 75: Opini Auditor Independen Periode 200-2005 ... 83

Tabel 76: Tindak Lanjut Hasil Pemeriksaan Tahun Terakhir Periode 2001-2005... 84

Tabel 77: Times Series Rasio Likuiditas, Solvabilitas dan Rentabilitas Periode 2001-2005... 84

Tabel 78: Rasio Dan Nilai Aspek Keuangan Periode 2001-2005... 91

Tabel 79: Rasio Dan Nilai Aspek Operasional Periode 2001-2005... 92

Tabel 80: Rasio Dan Nilai Aspek Administrasi Periode 2001-2005... 93

Tabel 82: Hasil Penghitungan Nilai Kinerja PDAM Periode

2001-2005... 95 Tabel 83: Klasifikasi Kinerja PDAM... 96

ABSTRAK

PENILAIAN KINERJA PERUSAHAAN DITINJAU DARI RASIO KEUANGAN DAN SK MENDAGRI NOMOR 47 TAHUN 1999

Studi Kasus Pada PDAM Tirtamarta Yogyakarta Dendi Bangun Ambuko

NIM: 002114012 Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini untuk mengetahui kinerja perusahaan ditinjau dari rasio keuangan dan SK. Mendagri nomor 47 tahun 1999. Latar belakang penelitian ini adalah bahwa PDAM sebagai perusahaan daerah yang menyediakan kebutuhan masyarakat akan air seharusnya memiliki kinerja yang baik jika ditinjau dari rasio keuangan dan SK. Mendagri nomor 47 tahun 1999.

Jenis penelitian ini adalah studi kasus. Data yang diperoleh adalah data sekunder. Teknik analisa data yang digunakan adalah penghitungan rasio keuangan dan klasifikasi penilaian kinerja sesuai dengan SK. Mendagri nomor 47 tahun 1999.

Periode yang diteliti yaitu periode 2001 hingga 2005. Hasil penelitian menunjukkan rata-rata rasio lancar sebesar 453,2% dan rata-rata rasio cepat sebesar 434,4%. Rata-rata total hutang terhadap total aset sebesar 29,6% dan rata-rata times

interest earned sebesar 16,3 kali. Rata-rata rentabilitas ekonomi sebesar 10,58% dan

rata-rata rentabilitas modal sendiri sebesar 11,30%. Total nilai kinerja yang dicapai pada tahun 2001 sebesar 62,55, tahun 2002 sebesar 65,07, tahun 2003 sebesar 65,19, tahun 2004 sebesar 65,17 dan pada tahun 2005 sebesar 63,24 sehingga kinerja PDAM Tirtamarta termasuk dalam klasifikasi baik.

ABSTRACT

An ASSESSMENT OF COMPANY’S PERFORMANCE EVALUATED FROM FINANCIAL RATIO AND THE DECREE OF DOMESTIC AFFAIR MINISTER

NUMBER 47 THE YEAR OF 1999 A Case Study at PDAM Tirtamarta Yogyakarta

Dendi Bangun Ambuko Student Number: 002114012

Sanata Dharma University Yogyakarta

2007

The objective of the study was to know assessment of company’s performance evaluated from financial ratio and the decree of domestic affair minister number 47 the year of 1999. the background of the study is that PDAM Tirtamarta Yogyakarta as a regional company which served the needs of water in society should have good performance if it was evaluated from financial ratio and the decree of domestic affair minister number 47 the year of 1999.

The kind of this study was case study. The data were obtained by documentation. The data analysis technique used in this study was financial ratio calculation of performance assessment according to the decree of domestic affair minister number 47 the year of 1999.

The period observed was five years, from 2001 to 2005. The result of the study showed that the average of current ratio was 453,2% and the average of quick ratio was 434,4%. The average of total debt to total assets was 29,6% and the average of times interest earned was 16,3 times. The average of return of investment was 10,58% and the average of return of equity was 11,30%. The score of performance in the year 2001 was 62,55, the year 2002 was 65,07, the year 2003 was 65,19, the year 2004 was 65,17 and the year 2005 was 63,24 so that the performance of PDAM Tirtamarta was in good classification.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Otonomi daerah merupakan suatu kebijakan pemerintah Indonesia. Kebijakan bertujuan untuk meningkatkan ekonomi daerah. Perekonomian daerah yang meningkat pasti akan memberi masukan pendapatan daerah. Peningkatan pendapatan daerah otomatis menambah pendapatan pemerintah pusat selaku penyelenggara negara.

Pemerintah memberikan kebebasan setiap daerahnya untuk berkembang bukan berarti pemerintah meninggalkan perusahaan-perusahaan pemerintah pusat baik itu yang berbentuk perseroan terbatas, koperasi maupun BUMN.

PDAM merupakan perusahaan milik pemerintah yang didirikan hampir di setiap daerah di Indonesia. Selain berfungsi sebagai perusahaan yang mencari laba tetapi juga bersifat sosial. PDAM bersifat sosial karena digunakan sebagai sarana pemenuhan kebutuhan air bagi masyarakat. Pemenuhan air terutama di dalam perkotaan dengan tingkat kepadatan penduduk yang tinggi.

ilmu dan teknologinya sebagai aplikasi lapangan dan menghasilkan output berupa air yang bersih dan higienis bagi pelanggannya.

Akan tetapi kinerja operasional ini juga bergantung pada kinerja perusahaan khususnya keuangan. Dengan kinerja keuangan yang baik maka perusahaan PDAM mampu mengembangkan sumber dayanya dengan maksimal bagi pemenuhan kebutuhan pelanggannya.

Secara teori terdapat macam-macam cara penilaian kinerja perusahaan (PDAM). Secara umum penilaian kinerja dihitung dengan menggunakan rasio keuangan. Penilaian kinerja secara khusus juga diterapkan dengan rumus yang telah ditentukan oleh Menteri Dalam Negeri Republik Indonesia yaitu SK. Mendagri No. 47 tahun 1999, maka penulis mengangkat tema penilaian kinerja perusahaan PDAM sebagai tema penyusunan penelitian. Peneliti mengangkat judul Penilaian Kinerja Perusahaan Ditinjau dari Rasio Keuangan dan SK. Mendagri Nomor 47 tahun 1999 dengan obyek perusahaan PDAM Tirtamarta Yogyakarta.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah adalah sebagai berikut:

C. Batasan Masalah

Rasio keuangan dalam penelitian ini adalah rasio likuiditas (rasio lancar dan rasio cepat), solvabilitas (rasio total hutang terhadap total aset dan times interest), rentabilitas (rasio rentabilitas ekonomi, profit margin dan turnover of operating

assets dan rentabilitas modal sendiri). Penilaian kinerja menggunakan Surat

Keputusan Kementerian Dalam Negeri Nomor 47 tahun 1999 dengan nilai yang telah ditentukan dalam surat keputusan tersebut. Perusahaan/PDAM yang dimaksud dalam penelitian ini adalah PDAM Tirtamarta Yogyakarta.

D. Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui kinerja PDAM ditinjau dari rasio keuangan dan SK. Mendagri nomor 47 tahun 1999.

E. Manfaat Penelitian

Hasil penelitian diharapkan bagi Perusahaan, bagi Universitas Sanata Dharma dan bagi Penulis adalah:

1. Bagi Perusahaan

Hasil penelitian ini dapat menjadi sumbangan pemikiran bagi perusahaan untuk mengetahui kinerja perusahaannya.

2. Bagi Universitas Sanata Dharma

3. Bagi Penulis

Mampu menambah pengetahuan dan pengalaman serta sebagai sarana untuk menerapkan teori-teori perkuliahan.

F. Sistematika Penulisan Bab I. Pendahuluan

Bab ini berisikan latar belakang masalah, batasan masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II. Landasan Teori

Bab ini akan mengemukakan teori-teori yang mendukung permasalahan dan pembahasan dari hasil studi pustaka. Uraian yang terdapat pada bab ini akan digunakan sebagai dasar pengolahan data.

Bab III. Metodologi Penelitian

Bab ini berisi jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, data yang dibutuhkan dan teknik analisis data.

Bab IV. Gambaran Umum Perusahaan

Bab V. Analisis Data dan Pembahasan

Bab ini memuat data, analisis data, dan pembahasan.

Bab VI. Penutup

6

BAB II

LANDASAN TEORI

A. Kinerja Perusahaan 1. Pengertian Kinerja

Kinerja adalah sesuatu yang dicapai (Hoetomo, 2005: 273). Pengertian kinerja menurut Kamus Besar Bahasa Indonesia adalah prestasi yang diperlihatkan (Depdiknas, 2005: 570).

Kinerja perusahaan adalah prestasi yang dicapai perusahaan dalam periode tertentu (Cahyono, 1999: 5).

Dalam SK. Mendagri nomor 47 tahun 1999 bab I pasal 1(d) menjelaskan kinerja adalah tingkat keberhasilan pengelolaan PDAM dalam suatu tahun buku tertentu.

2. Penilaian Kinerja

Penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi dan personelnya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya (Mulyadi&Setyawan, 1999: 227).

terjadi penyimpangan, untuk menghindari agar penyimpangan tidak terjadi lagi (Husein, 2002: 11). Evaluasi adalah suatu proses untuk menyediakan informasi tentang sejauh mana suatu kegiatan tertentu telah dicapai (Husein, 2002: 36).

3. Tujuan Penilaian Kinerja

Tujuan kinerja adalah memotivasi personel dalam sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya supaya membuahkan hasil yang diinginkan oleh organisasi (Mulyadi&Setyawan, 1999: 227).

Sesuai SK. Mendagri nomor 47 tahun 1999 bahwa penilaian kinerja untuk mengetahui keberhasilan Direksi dalam mengelola Perusahaan Daerah Air Minum. PDAM dikelola oleh direksi yang profesional dalam rangka meningkatkan pelayanan air minum kepada masyarakat baik secara kwantitas dan kualitas (SK. Mendagri, 1999: 1).

B. Pengertian dan Tujuan Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, serta merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan (Baridwan, 1990: 19).

2. Tujuan Laporan Keuangan

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya (IAI, 2002: 4).

C. Manfaat Laporan Keuangan

Menurut Munawir (1983: 2), bahwa laporan keuangan bermanfaat bagi pihak internal maupun pihak eksternal. Adapun pihak-pihak yang berkepentingan tersebut yaitu:

1. Pemilik perusahaan: bermanfaat untuk menilai sukses tidaknya manajer dalam memimpin perusahaannya dan kesuksesan seorang manager biasanya diukur dengan laba yang diperoleh perusahaan.

mempertanggungjawabkan kepada pemilik perusahaan atas kepercayaan yang telah diberikan.

3. Para investor: bermanfaat untuk mengetahui prospek keuntungan di masa mendatang dan perkembangan perusahaan selanjutnya, mengetahui jaminan investasinya dan kondisi kerja atau kondisi keuangan jangka pendek perusahaan tempat di mana mereka menanamkan modalnya.

4. Kreditur dan bankers: memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dahulu posisi keuangan dari perusahaan yang bersangkutan.

5. Pemerintah: bermanfaat untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan juga sangat diperlukan oleh Biro Pusat Statistik, Dinas Perindustrian, Perdagangan dan Tenaga Kerja untuk dasar perencanaan pemerintah.

6. Karyawan atau buruh: untuk menilai apakah pemberian bonus atau premi tersebut sudah cukup layak dibandingkan dengan tingkat keuntungan yang dicapai perusahaan pada periode yang bersangkutan.

D. Keterbatasan Laporan Keuangan

Menurut Hanafi (2003: 91) bahwa beberapa keterbatasan yang perlu diperhatikan dalam analisis laporan keuangan. Keterbatasan tersebut yaitu:

akuntansi karena metode tersebut dinilai paling obyektif dibanding metode lain seperti metode harga pasar atau harga penggantian saat ini (current replacement cost).

2. Penyusunan laporan keuangan juga didasarkan pada beberapa alternatif metode akuntansi (misal metode FIFO, LIFO, rata-rata persediaan). Dua perusahaan yang mempunyai kondisi yang sama, barangkali akan memberikan informasi yang berbeda karena perbedaan metode akuntansi.

3. Upaya perbaikan barangkali bisa dilakukan oleh pihak manajemen untuk memperbaiki laporan keuangan sehingga laporan keuangan nampak bagus. Sebagai contoh, sebelum tanggal neraca manajemen bisa meminjam hutang jangka panjang dan menyimpan kas dari pinjaman tersebut.

4 Banyak perusahaan yang mempunyai beberapa divisi atau anak perusahaan yang bergerak pada beberapa bidang usaha (industri). Untuk perusahaan semacam ini, analis akan kesulitan memilih perbandingannya karena perusahaan tersebut bergerak pada beberapa industri. Juga data-data divisi untuk mengetahui prestasi divisi biasanya tidak lengkap dilaporkan, sehingga analis akan mengalami kesulitan menganalisis prestasi divisi-divisi dalam perusahaan.

6. Rata-rata industri merupakan rata-rata perusahaan yang ada dalam industri. Ada beberapa perusahaan yang tidak bagus yang dipakai juga untuk perhitungan rata-rata industri. Juga rata-rata industri bukan merupakan standar yang selalu baik, yang seharusnya diikuti perusahaan karena rata-rata industri hanya rata-rata perusahaan di industri.

E. Bentuk dan Unsur Laporan Keuangan 1. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Dengan demikian neraca terdiri dari tiga bagian utama yaitu aktiva, hutang dan modal (Munawir, 1983: 13). a. Aktiva

Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan (IAI, 2002: 13).

b. Hutang atau Kewajiban

c. Modal atau Ekuitas

Menurut PSAK kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan modal atau ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban. Hak residual berasal dari investasi pemilik dan hasil usaha perusahaan. Ekuitas akan berkurang terutama dengan adanya penarikan kembali pernyataan oleh pemilik, pembagian keuntungan atau karena kerugian (IAI, 2002: 13).

2. Laporan Laba Rugi

Menurut Baridwan (1990: 34), menjelaskan laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu.

Laporan laba rugi memuat unsur-unsur sebagai berikut: a. Penghasilan

Menurut PSAK Kerangka Dasar Penyusunan dan penyajian Laporan Keuangan definisi penghasilan meliputi pendapatan (revenues) maupun keuntungan (gains). Pendapatan timbul dalam pelaksanaan aktivitas perusahaan yang biasa dan dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees), bunga, deviden, royalti, dan sewa (IAI, 2002: 18).

b. Beban

periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal (IAI, 2002: 19).

3. Laporan Arus Kas

Komponen laporan keuangan yang ketiga adalah Laporan Arus Kas atau Laporan Perubahan Posisi Keuangan. Laporan ini menyajikan informasi aliran kas masuk atau keluar bersih pada suatu periode, hasil dari ketiga kegiatan pokok perusahaan yaitu operasi, investasi, dan pendanaan.

Beberapa istilah yang dipergunakan dalam pernyataan ini, masing-masing didefinisikan sebagai berikut:

Kas terdiri dari saldo kas (cash on hand) dan rekening giro.

Setara cash (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan. Arus kasadalah arus masuk dan arus keluar kas atau setara kas.

Aktivitas operasional adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan (IAI, 2002: 22).

F. Analisis Rasio

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical

relationship) antar suatu jumlah tertentu dengan jumlah yang lain, dengan

menggunakan alat analisa berupa ratio ini akan menjelaskan atau meberi gambaran kepada penganalisa tentang baik atau buruknya keadaaan atau posisi keuangan suatu perusahaan terutama apabila angka-angka ratio tersebut dibandingkan dengan angka ratio pembanding yang digunakan sebagai standar (Munawir, 1983: 64).

Widiatmoko (1999) meneliti dengan judul Analisis laporan Keuangan untuk menilai Kondisi Likuiditas, Solvabilitas, Rentabilitas dan Kecepatan Arus Kas

studi kasus pada PT. Multi Bintang Indonesia, Tbk. Penelitian menggunakan rasio keuangan untuk mengetahui kondisi keuangan perusahaan. Hasil yang diperoleh cukup bervariasi dengan adanya kenaikan dan penurunan dengan likuiditas tertinggi tahun 1994 sebesar 178% pada rasio current ratio dan 161% pada quick

ratio. Penelitian yang dilakukan dalam periode 1994 hingga 1998 ini perusahaan

Surya (2003) meneliti dengan judul Analisis Perkembangan Kinerja

Keuangan Perusahaan dengan Analisis Rasio dan Common Size. Surya meneliti

dengan menggunakan rasio keuangan PT. Dian Kencana Adi Wisata Yogyakarta selama periode 1996 hingga 2000 untuk mengetahui kinerja keuangan dalam beberapa tahun dan perkembangannya terhadap perkomponen secara komparatif. Perusahaan rata-rata selama periode 1996 hingga 2000 dalam kondisi likuid, solvabel dan rentabel baik dari rentabilitas ekonomi dan rentabilitas modal sendiri.

Rasio likuiditas, solvabilitas dan rentabilitas juga dipergunakan sebagai pengukur kinerja perusahaan. Cahyono (1999) menggunakan rasio-rasio tersebut dalam penelitiannya yang berjudul Analisis Laporan Keuangan Untuk Menilai

Kinerja Keuangan studi kasus PT. Cemako Lestari Indonesia. Hasil yang

diperoleh kemudian dihitung lagi dengan metode Altman sebagai metode untuk memprediksi kebangkrutan. Hasil penelitian menunjukkan laba bersih selama lima tahun menurun.

Analisis rasio yang digunakan dalam penelitian ini yaitu: 1. Analisis Rasio Likuiditas

Analisa rasio likuiditas adalah suatu analisis rasio yang mengukur kemampuan perusahaan memenuhi kewajiban keuangan jangka pendeknya (Hanafi&Halim, 2003: 75).

Lancar utang yang segera harus dipenuhi dengan aktiva lancar, (Riyanto, 2001: 332).

Menurut Hanafi dan Halim (2003: 77) rasio lancar mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis).

Aktiva lancar digunakan untuk menyatakan kas/bank dan sumber-sumber lain yang dapat diharapkan dicairkan menjadi kas atau bank, dijual atau dipakai habis dalam satu tahun atau dalam siklus kegiatan normal perusahaan jika melampaui satu tahun (Munawir, 1983: 28)

Utang lancar atau utang jangka pendek adalah utang-utang yang pelunasannya akan memerlukan penggunaan sumber-sumber yang digolongkan dalm aktiva lancar atau dengan menimbulkan suatu utang baru (Baridwan, 1990: 26-27).

b. Rasio Cepat

Rasio cepat atau quick (acid test) ratio adalah kemampuan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid (quick asset) (Riyanto, 2001: 333).

Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan (IAI, 2002: 29).

Efek adalah surat-surat berharga (securities) (Riyanto, 2001: 175).

Surat berharga merupakan bentuk penyertaan sementara dalam rangka pemanfaatan dana yang tidak dipergunakan (IAI, 2002: 29).

Piutang merupakan hak untuk menagih sejumlah uang dari si penjual kepada si pembeli yang timbul karena adanya suatu transaksi (Jusup, 2001: 52).

2. Analisis Rasio Solvabilitas

Rasio solvabilitas adalah suatu analisa rasio untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. (Hanafi&Halim, 2003: 81).

Solvabilitas perusahaan menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansiilnya apabila sekiranya perusahaan tersebut pada saat itu dilikuidasikan (Riyanto, 2001: 32). Sehingga pengertian solvabiltas dimaksudkan sebagai kemampuan suatu perusahaan untuk membayar semua utang-utangnya (baik jangka pendek maupun jangka panjang).

a.

(Hanafi&Halim, 2003: 82).

Rasio total hutang terhadap total aset untuk menghitung seberapa jauh dana disediakan oleh kreditur. Interpretasi atas hasil penghitungan rasio adalah setiap hutang dari hasil penghitungan dijamin oleh Rp. 1 aset perusahaan (Hanafi&Halim, 2003: 82).

b.

(Hanafi&Halim, 2003: 82).

Rasio times interest earned digunakan untuk mengukur kemampuan perusahaan membayar hutang dengan laba sebelum pajak. Bisa juga dikatakan rasio ini untuk menghitung laba sebelum pajak yang tersedia untuk menutup beban tetap bunga (Hanafi&Halim, 2003: 82).

EBIT (Earning Before Interest and Taxes) merupakan laba sebelum

bunga dan pajak adalah laba sebelum diperhitungkannya biaya bunga dan pajak.

Salim (2000) mengukur kinerja keuangan perusahaan PT. Darya-Varya Laboratoria. Tbk menggunakan rasio likuiditas, solvabilitas dan rentabilitas. Judul yang diambil Salim adalah Analisis Laporan Keuangan

Kinerja Keuangan Perusahaan. Hasil penghitungan berbeda setiap

terjadi pada rasio likuiditas tahun 1996 terhadap standar industri sejenis. Penurunan terjadi lagi pada rasio rentabilitas tahun 1999.

3. Analisis Rasio Rentabilitas

Kurniawaty (2000) meneliti dengan judul Analisis Perkembangan

Rentabilitas untuk mengetahui rentabilitas dan perkembangannya dalam

waktu beberapa tahun perusahaan The Indonesian Knitting Factory LTD. NV di Semarang. Rentabilitas mengalami penurunan, dikarenakan perbandingan kenaikan dan penurunan rentabilitas ekonomi lebih besar penurunannya sebesar 14,93% dan penurunan ini dipengaruhi perubahan profit margin.

Profit margin mengalami penurunan karena selama periode 1995 hingga 1999

kenaikan profit margin hanya 3,38% yang lebih kecil daripada penurunannya sebesar 6,69%. Hal ini dipengaruhi oleh perubahan harga jual per unit dan volume penjualan dimana harga jual per unit tiap tahun meningkat yang diikuti penurunan volume penjualan.

Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas ialah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu, dan umumnya dirumuskan sebagai berikut:

% 100 M

L

L adalah jumlah laba yang diperoleh selama periode tertentu dan M adalah modal atau aktiva yang digunakan untuk menghasilkan laba tersebut (Riyanto, 2001: 35).

a. Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase (Riyanto, 2001: 36).

Modal yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah modal yang bekerja di dalam perusahaan (operating

capital/assets). Dengan demikian maka modal yang ditanamkan dalam

perusahaan lain atau modal yang ditanamkan dalam efek (kecuali perusahan-perusahaan kredit) tidak diperhitungkan dalam menghitung rentabilitas ekonomi (Riyanto, 2001: 36).

Demikian pula laba yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah laba yang berasal dari operasinya perusahaan, yaitu yang disebut laba usaha (net operating income). Dengan demikian maka yang diperoleh dari usaha-usaha di luar perusahaan atau dari efek (misalnya deviden, coupon dan lain-lain) tidak diperhitungkan dalam menghitung rentabilitas ekonomi (Riyanto, 2001: 36).

efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan kata lain ialah menghitung rentabilitasnya (Riyanto, 2001: 37).

Bagaimana tingkat rentabilitas dapat dipertinggi? Dalam hal ini pertama-tama kita harus mengetahui faktor-faktor apakah yang menentukan tinggi rendahnya rentabilitas ekonomi / earning power

(Riyanto, 2001: 37).

Tinggi rendahnya earning power menurut Riyanto dalam Dasar-dasar

Pembelanjaan Perusahaan ditentukan oleh 2 faktor yaitu:

1) Profit Margin x100%

Net Sales ing Income Net Operat

=

(Riyanto, 2001: 37).

Profit margin untuk menghitung sejauh mana kemampuan

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu. Profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu (Hanafi&Halim, 2003: 84).

(Riyanto, 2001: 37).

Operating assets adalah semua aktiva kecuali kewajiban jangka

panjang dan aktiva lain-lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan (Munawir, 1983: 87).

Turnover of operating assets (tingkat perputaran aktiva usaha), yaitu

kecepatan berputarnya operating assets dalam suatu periode tertentu.

Turnover tersebut dapat ditentukan dengan membagi net sales dengan

“operating assets” (Riyanto, 2001: 37).

Dengan demikian dapatlah dikatakan bahwa profit margin

dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales, sedangkan “operating assets turnover” dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada kecepatan perputaran operating assets dalam periode tertentu. Hasil akhir dari percampuran kedua efisiensi profit margin dan operating assets

turnover menentukan tinggi rendahnya earning power. Oleh karena

itu makin tingginya profit margin atau “operating assets turnover” masing-masing atau kedua-duanya akan mengakibatkan naiknya

earning power (Riyanto, 2001: 37-38).

Profit margin x operating assets turnover = Earnings Power.

(Riyanto, 2001: 38).

Tentang earning power, Riyanto (2001: 37) menyatakan sebagai berikut:

Earning power as the ability of a given investment to earn to return from

it use (Howard & Upton, 1971). Earning power, the relation of net

operating income to the net operating assets (Johnson, 1966).

Bila diterjemahkan, earnings power merupakan kemampuan dalam pemberian investasi untuk mendapatkan hasil dari penggunaannya. Terjemahan menurut Johnson (1966), earnings power merupakan relasi pendapatan bersih operasi (net operating income) ke aset bersih operasi (net operating assets).

b. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan (Riyanto, 2001: 44).

Rasio rentabilitas modal sendiri menurut Riyanto (2001: 44) adalah:

100%

Modal sendiri menurut Baridwan (1983: 28-30) adalah perbedaan antara aktiva dengan utang dan merupakan kewajiban perusahaan kepada pemilik. Ditunjukkan dalam beberapa elemen, yaitu:

1) Modal disetor

Jumlah uang yang disetorkan. 2) Laba tidak dibagi

Kumpulan laba tahun-tahun sebelumnya yang tidak dibagi sebagai dividen. Laba tidak dibagi merupakan elemen modal yang berasal dari perusahaan.

3) Modal penilaian kembali

Selisih antara nilai buku lama dengan nilai buku baru jika dilakukan penilaian kembali terhadap aktiva-aktiva perusahaan.

4) Modal sumbangan

Diperoleh apabila perusahaan memperoleh aktiva yang berasal dari sumbangan.

Dwisetyawati (1999) mengukur efisiensi keuangan dengan menggunakan rasio rentabilitas. Rasio rentabilitas yang digunakan adalah

gross profit margin, net profit margin dan operating ratio. Dwisetyawati

G. Penilaian Kinerja PDAM Berdasarkan SK. Mendagri Nomor 47 Tahun 1999

Penilaian kinerja ditetapkan dengan pedoman penilaian kinerja PDAM dengan Keputusan Menteri Dalam Negeri sesuai dalam SK. Mendagri nomor 47 tahun 1999, menimbang poin (c).

Heriadi (2001) meneliti dengan judul Analisis Laporan Keuangan untuk

Menilai Perkembangan Perusahaan. Heriadi menggunakan rasio keuangan yang

diperkuat dengan SK. MenKeu RI. No. 198/KMK.016/1998 sebagai penentu skorsing bagi PT. Kereta Api DAOP IV Yogyakarta selama periode 1997 hingga 2000. PT. Kereta Api pada tahun 1997 hingga 1999 memiliki kinerja kurang baik, sedangkan tahun 2000 kinerja PT. Kereta Api meningkat menjadi baik dengan bobot nilai 42.

Purwaningrum (2000) menggunakan rasio keuangan untuk menilai kondisi likuditas, solvabilitas, rentabilitas dan kecukupan arus kas sesuai dengan SK. MenKeu RI. No. 826/KMK.03/1992. Judul penelitian Purwaningrum adalah

Analisis Tingkat Likuiditas, Solvabilitas, Rentabilitas dan Kecukupan Arus Kas

tersebut perusahaan tetap dapat membayar kewajiban, membeli aktiva dan membayar deviden.

Krismastuti (1999) juga menggunakan SK. MenKeu RI. No. 826/KMK.03/1992 pada PT. Timah, Tbk di Pangkal Pinang Bangka, hanya perbedaannya pada penerapan trend sekuler linear pada rasio pembanding. Judul penelitian Krismastuti adalah Analisis Perkembangan Tingkat Kesehatan dan

Kecukupan Arus Kas. Dalam kurun waktu 1994 hingga 1998 perkembangan

kurang baik terjadi pada tahun 1996 tetapi memiliki kecendurungan peningkatan kinerja.

Kementerian Dalam Negeri (Mendagri) selaku regulator dalam menentukan skoring perusahaan yang di bawahinya, seperti PDAM. Pemerintah pusat melalui Mendagri mengeluarkan peraturan sebagai pengukur tingkat kesehatan keuangan perusahaan yang diukur dari tiga aspek, yaitu:

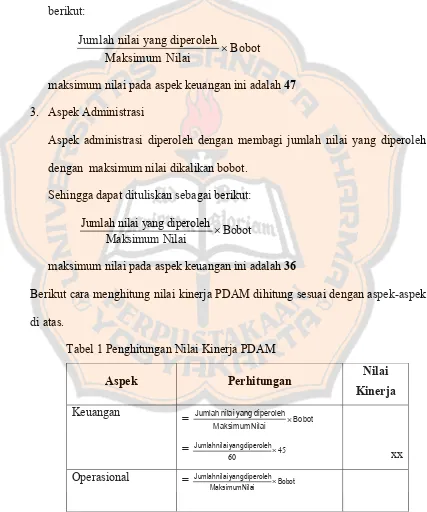

1. Aspek Keuangan

Aspek keuangan diperoleh dengan membagi jumlah nilai yang diperoleh dengan maksimum nilai dikalikan bobot. Sehingga dapat dituliskan sebagai berikut:

Bobot Nilai

Maksimum

diperoleh yang

nilai

Jumlah ×

2. Aspek Operasional

Aspek operasional diperoleh dengan membagi jumlah nilai yang diperoleh dengan maksimum nilai dikalikan bobot. Sehingga dapat dituliskan sebagai berikut:

maksimum nilai pada aspek keuangan ini adalah 47 3. Aspek Administrasi

Aspek administrasi diperoleh dengan membagi jumlah nilai yang diperoleh dengan maksimum nilai dikalikan bobot.

Sehingga dapat dituliskan sebagai berikut:

Bobot

maksimum nilai pada aspek keuangan ini adalah 36

Berikut cara menghitung nilai kinerja PDAM dihitung sesuai dengan aspek-aspek di atas.

Tabel 1 Penghitungan Nilai Kinerja PDAM

Aspek Perhitungan Nilai Kinerja

Operasional = Bobot

= 40

Administrasi = Bobot

Nilai

Nilai Kinerja xx

Sumber: SK. Mendagri No.47 Tahun 1999

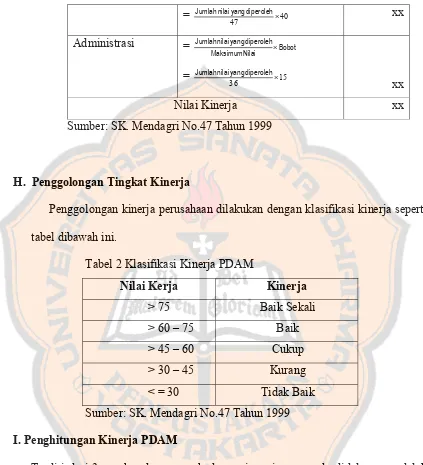

H. Penggolongan Tingkat Kinerja

Penggolongan kinerja perusahaan dilakukan dengan klasifikasi kinerja seperti tabel dibawah ini.

Tabel 2 Klasifikasi Kinerja PDAM

Nilai Kerja Kinerja > 75 Baik Sekali > 60 – 75 Baik > 45 – 60 Cukup > 30 – 45 Kurang < = 30 Tidak Baik Sumber: SK. Mendagri No.47 Tahun 1999 I. Penghitungan Kinerja PDAM

Terdiri dari 3 aspek, adapun aspek dan rasio-rasio yang ada didalamnya adalah sebagai berikut di bawah ini.

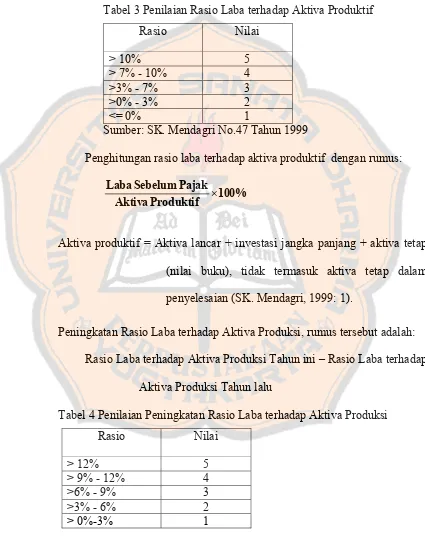

1. Aspek Keuangan

Perolehan nilai rasio laba terhadap aktiva produktif diperoleh dengan kriteria di bawah ini.

Tabel 3 Penilaian Rasio Laba terhadap Aktiva Produktif

Rasio Nilai

Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan rasio laba terhadap aktiva produktif dengan rumus:

100%

Aktiva produktif = Aktiva lancar + investasi jangka panjang + aktiva tetap (nilai buku), tidak termasuk aktiva tetap dalam penyelesaian (SK. Mendagri, 1999: 1).

Peningkatan Rasio Laba terhadap Aktiva Produksi, rumus tersebut adalah: Rasio Laba terhadap Aktiva Produksi Tahun ini – Rasio Laba terhadap

Aktiva Produksi Tahun lalu

Tabel 4 Penilaian Peningkatan Rasio Laba terhadap Aktiva Produksi

Sumber: SK. Mendagri No.47 Tahun 1999 b. Rasio Laba Terhadap Penjualan

Perolehan nilai rasio laba terhadap penjualan diperoleh dengan kriteria di bawah ini.

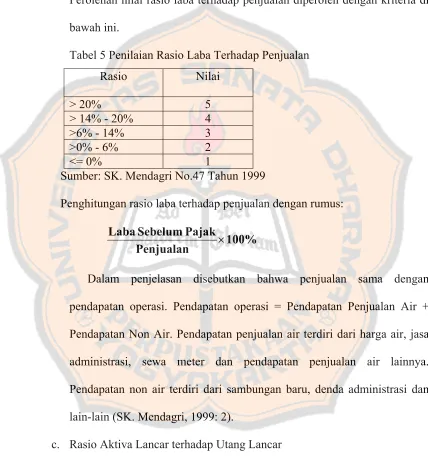

Tabel 5 Penilaian Rasio Laba Terhadap Penjualan

Rasio Nilai

> 20% 5

> 14% - 20% 4

>6% - 14% 3

>0% - 6% 2

<= 0% 1

Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan rasio laba terhadap penjualan dengan rumus:

100% Penjualan

Pajak Sebelum

Laba ×

Dalam penjelasan disebutkan bahwa penjualan sama dengan pendapatan operasi. Pendapatan operasi = Pendapatan Penjualan Air + Pendapatan Non Air. Pendapatan penjualan air terdiri dari harga air, jasa administrasi, sewa meter dan pendapatan penjualan air lainnya. Pendapatan non air terdiri dari sambungan baru, denda administrasi dan lain-lain (SK. Mendagri, 1999: 2).

c. Rasio Aktiva Lancar terhadap Utang Lancar

Tabel 6 Penilaian Rasio Aktiva Lancar terhadap Utang Lancar

Rasio Nilai

> 1,75 – 2,00 5

> 1,50-1,75; atau >2,00-2,30 4 >1,25-1,50; atau >2,30-2,70 3 >1,00-1,25; atau >2,70-3,00 2 <= 1,00; atau > 3,00 1 Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan rasio aktiva lancar terhadap utang lancar dengan rumus:

Lancar Utang

Lancar Aktiva

d. Rasio Utang Jangka Panjang terhadap Ekuitas

Perolehan nilai rasio utang jangka panjang terhadap ekuitas diperoleh dengan kriteria di bawah ini.

Tabel 7 Penilaian Rasio Utang Jangka Panjang terhadap Ekuitas

Rasio Nilai

Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan rasio utang jangka panjang terhadap ekuitas dengan rumus:

Ekuitas

Panjang Jangka

Utang jangka panjang terdiri dari pinjaman pemerintah pusat, pinjaman luar negeri, kredit bank jangka panjang (SK. Mendagri, 1999: 2).

Ekuitas sama dengan modal dan cadangan yang terdiri dari penyertaan modal pemerintah yang belum ditetapkan statusnya, kekayaan PEMDA yang dipisahkan, penyertaan pemerintah pusat (SK. Mendagri, 1999: 2).

e. Rasio Total Aktiva terhadap Total Utang

Perolehan nilai rasio total aktiva terhadap total utang diperoleh dengan kriteria di bawah ini.

Tabel 8 Penilaian Rasio Total Aktiva terhadap Total Utang

Rasio Nilai

> 2,0 5

> 1,7 – 2,0 4 > 1,3 – 1,7 3 > 1,0 – 1,3 2

< = 1,0 1

Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan rasio total aktiva terhadap total utang dengan rumus:

Utang Total

Aktiva Total

Total Utang = utang lancar + utang jangka panjang + utang lain-lain (SK. Mendagri, 1999: 3).

f. Rasio Biaya Operasi terhadap Pendapatan Operasi

Perolehan nilai rasio biaya operasi terhadap pendapatan operasi diperoleh dengan kriteria di bawah ini.

Tabel 9 Penilaian Rasio Biaya Operasi terhadap Pendapatan Operasi

Rasio Nilai

<= 0,5 5

> 0,5 – 0,65 4 > 0,65 – 0,85 3 > 0,65 – 1,00 2

< 1,00 1

Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan rasio biaya operasi terhadap pendapatan operasi dengan rumus:

Operasi Pendapatan

Operasi Biaya

Biaya operasi = biaya langsung + biaya administrasi dan umum (SK. Mendagri, 1999: 3).

Pendapatan operasi = pendapatan penjualan air + pendapatan non air (SK. Mendagri, 1999:3).

Perolehan nilai rasio laba operasi sebelum biaya penyusutan terhadap angsuran pokok dan bunga jatuh tempo diperoleh dengan kriteria di bawah ini.

Tabel 10 Penilaian Rasio Laba Operasi Sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo

Rasio Nilai

Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan rasio laba operasi sebelum biaya penyusutan terhadap angsuran pokok dan bunga jatuh tempo dengan rumus:

tempo

Angsuran pokok adalah angsuran pokok utang jangka panjang yang jatuh tempo termasuk tunggakan (SK. Mendagri, 1999: 3).

Bunga jatuh tempo adalah kewajiban pembayaran bunga utang jangka panjang termasuk tunggakan (SK. Mendagri, 1999: 3).

h. Rasio Aktiva Produktif terhadap Penjualan Air

Perolehan nilai rasio aktiva produktif terhadap penjualan air diperoleh dengan kriteria di bawah ini.

Rasio Nilai

<= 2,0 5

> 2,0 – 4,0 4 > 4,0 – 6,0 3 > 6,0 – 8,0 2

< 8,0 1

Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan efektifitas penagihan dengan rumus:

Air Penjualan

Produktif Aktiva

Penjualan air sama dengan pendapatan penjualan air. Pendapatan penjualan air terdiri dari harga air + jasa administrasi + sewa meter + pendapatan air lainnya (SK. Mendagri, 1999: 4).

Penjualan air hanya diperoleh dari pendapatan air saja sehingga berbeda dengan pendapatan operasi, karena pendapatan operasi ditambahkan pendapatan non air.

i. Jangka Waktu Penagihan Piutang

Perolehan nilai jangka waktu penagihan piutang diperoleh dengan kriteria di bawah ini.

Tabel 12 Penilaian Jangka Waktu Penagihan Piutang

Rasio Nilai

<= 60 5

> 60 – 90 4

> 90 – 150 3

> 150 – 180 2

> 180 1

Penghitungan jangka waktu penagihan piutang dengan rumus:

Jumlah penjualan per hari diperoleh dengan rumus:

360

(SK. Mendagri, 1999: 4). j. Efektivitas Penagihan

Perolehan nilai efektifitas penagihan diperoleh dengan kriteria di bawah ini.

Tabel 13 Penilaian Rasio Efektivitas Penagihan

Rasio Nilai

Sumber: SK. Mendagri No.47 Tahun 1999 Penghitungan efektifitas penagihan dengan rumus:

%

2. Aspek Operasional a. Cakupan Pelayanan.

Perolehan nilai cakupan pelayanan diperoleh dengan kriteria di bawah ini. Tabel 14 Penilaian Rasio Cakupan Pelayanan.

Kota Kabupaten

Rasio Nilai Rasio Nilai

> 60% 5 > 60% 5

> 60% - 50% 4 > 45% - 60% 4 > 40% - 60% 3 > 30% - 45% 3 > 20% - 40% 2 > 15% - 30% 2

<= 20% 1 < =15% 1

Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan produktifitas pemanfaatan instalasi produksi dengan rumus:

% Penduduk

Jumlah

Terlayani Penduduk

Jumlah

100

×

Jumlah penduduk terlayani adalah jumlah orang yang sudah mendapat pelayanan air bersih di wilayah admininstrasi daerah kabupaten / kota pemilik PDAM.

b. Kualitas Air Distribusi

Tabel 15 Penilaian Rasio Kualitas Air Distribusi Kualitas Air Nilai Memenuhi syarat air minum 3 Memenuhi syarat air bersih 2 Tidak memenuhi syarat 1 Sumber: SK. Mendagri No.47 Tahun 1999 c. Kontinuitas Air

Perolehan nilai kontinuitas air diperoleh dengan kriteria di bawah ini. Tabel 16 Penilaian Rasio Kontinuitas Air

Kontinuitas Air Nilai Semua pelanggan mendapat aliran air

24 jam

2 Belum semua pelanggan mendapat

aliran air 24 jam

1 Sumber: SK. Mendagri No.47 Tahun 1999 d. Produktifitas Pemanfaatan Instalasi Produksi

Perolehan nilai produktifitas pemanfaatan instalasi produksi diperoleh dengan kriteria di bawah ini.

Tabel 17 Penilaian Rasio Produktifitas Pemanfaatan Instalasi Produksi

Rasio Nilai

> 90% 4

> 80%-90% 3

> 70%-80% 2

<= 70% 1

Penghitungan produktifitas pemanfaatan instalasi produksi dengan

e. Tingkat Kehilangan Air

Perolehan nilai tingkat kehilangan air diperoleh dengan kriteria di bawah ini.

Tabel 18 Penilaian Rasio Tingkat Kehilangan Air

Rasio Nilai

<= 20% 4

> 20-30% 3

>30%-40% 2 >40% 1 Sumber: SK. Mendagri No.47 Tahun 1999

Penghitungan tingkat kehilangan air dengan rumus:

100%

Perolehan nilai peneraan meter air diperoleh dengan kriteria tabel 19 di bawah ini.

Tabel 19 Penilaian Rasio Peneraan Meter Air

Rasio Nilai

> 20% - 25% 3

> 10% - 30% 2

Penghitungan produktifitas pemanfaatan instalasi produksi dengan

c. Kecepatan Penyambungan Baru

Lamanya waktu yang dibutuhkan calon pelanggan dari pembayaran sampai dengan penyambungan.

Tabel 20 Penilaian Kecepatan Penyambungan Baru

Lamanya Nilai

<= 6 hari kerja 2

> 6 hari kerja 1

Sumber: SK. Mendagri No.47 Tahun 1999 d. Kemampuan Penanganan Pengaduan Rata-Rata Per Bulan

Perolehan nilai kemampuan penanganan pengaduan rata-rata per bulan diperoleh dengan kriteria pada tabel 21 di bawah ini.

Tabel 21 Penilaian Rasio Kemampuan Penanganan Pengaduan Rata-Rata Per Bulan

Rasio Nilai

>= 60% 2

< 80% 1

Penghitungan kemampuan penanganan pengaduan rata-rata per bulan

e. Kemudahan Pelayanan

Perolehan nilai tersedianya service poin di luar kontor pusat diperoleh dengan kriteria di bawah ini.

Tabel 22 Penilaian Kemudahan Pelayanan Ketersediaan Nilai

Tersedia 2

Tidak tersedia 1

Sumber: SK. Mendagri No.47 Tahun 1999

f. Rasio Karyawan per 1000 pelanggan

Perolehan nilai rasio karyawan terhadap pelanggan diperoleh dengan kriteria di bawah ini.

Tabel 23 Penilaian Rasio Karyawan per 1000 pelanggan

Kota Kabupaten

Rasio Nilai Rasio Nilai

Penghitungan rasio karyawan terhadap pelanggan dengan rumus: 3. Aspek Administrasi

a. Rencana Jangka Panjang (Corporate Plan)

Perencanaan Jangka Panjang (Corporate Plan) adalah rencana strategis yang mencakup rumusan mengenai tujuan dan sasaran yang hendak dicapai perusahaan dalam jangka waktu 5 tahun mendatang.

Tabel 24 Penilaian Rencana Jangka Panjang (Corporate Plan)

Pelaksanaan Nilai

sepenuhnya dipedomani 4

dipedomani sebagian 3

memiliki, belum dipedomani 2

tidak memiliki 1

Sumber: SK. Mendagri No.47 Tahun 1999 b. Rencana Organisasi dan Uraian Tugas

Rencana Organisasi dan Uraian Tugas adalah struktur organisasi dan tata cara kerja organisasi yang dimiliki oleh PDAM dan disahkan oleh Kepala Daerah

Tabel 25 Penilaian Rencana Organisasi dan Uraian Tugas

Pelaksanaan Nilai

sepenuhnya dipedomani 4

dipedomani sebagian 3

memiliki, belum dipedomani 2

tidak memiliki 1

c. Prosedur Operasi Standar

Adalah panduan (manual) yang mencakup prosedur penanganan operasi perusahaan. Kriteria pelaksanaannya pada tabel di bawah ini.

Tabel 26 Penilaian Prosedur Operasi Standar

Pelaksanaan Nilai

sepenuhnya dipedomani 4

dipedomani sebagian 3

memiliki, belum dipedomani 2

tidak memiliki 1

Sumber: SK. Mendagri No.47 Tahun 1999

d. Gambar Nyata Laksana (As Built Drawing)

Untuk melihat sampai sejauh mana Gambar Nyata Laksana disediakan dipedomani sebagai alat manajemen. Gambar Nyata Laksana (As Built

Drawing) untuk seluruh sistem distribusi adalah ukuran pelaksanaan

manajemen produksi dan distribusi secara baik.

Tabel 27 Penilaian Gambar Nyata Laksana (As Built Drawing)

Pelaksanaan Nilai

sepenuhnya dipedomani 4

dipedomani sebagian 3

memiliki, belum dipedomani 2

tidak memiliki 1

Sumber: SK. Mendagri No.47 Tahun 1999 e. Pedoman Penilaian Kerja Karyawan

Tabel 28 Penilaian Pedoman Penilaian Kerja Karyawan

Pelaksanaan Nilai

sepenuhnya dipedomani 4

dipedomani sebagian 3

memiliki, belum dipedomani 2

tidak memiliki 1

Sumber: SK. Mendagri No.47 Tahun 1999

f. Rencana Kerja dan Anggaran Perusahaan (RKAP)

Rencana Kerja dan Anggaran Perusahaan (RKAP) adalah penjabaran dari Rencana Jangka Panjang secara tahunan yang mencakup rencana kerja anggaran perusahaan.

Tabel 29 Penilaian Rencana Kerja dan Anggaran Perusahaan (RKAP)

Pelaksanaan Nilai

sepenuhnya dipedomani 4

dipedomani sebagian 3

memiliki, belum dipedomani 2

tidak memiliki 1

Sumber: SK. Mendagri No.47 Tahun 1999 g. Tertib Laporan Internal

Tabel 30 Penilaian Tertib Laporan Internal Tertib laporan Nilai

Dibuat tepat waktu 2

Tidak tepat waktu 1

Sumber: SK. Mendagri No.47 Tahun 1999

h. Tertib Laporan Eksternal

Penyampaian laporan –laporan untuk pihak ektern secara periodik, tepat waktu, laporan tersebut antara lain:

- Laporan Keuangan Tahunan kepada Badan Pengawas - Laporan untuk keperluan pajak

Tabel 31 Penilaian Tertib Laporan Eksternal Tertib laporan Nilai

Dibuat tepat waktu 2

Tidak tepat waktu 1

Sumber: SK. Mendagri No.47 Tahun 1999 i. Opini Auditor Independen

Opini Pemeriksa Independen mengenai kewajiban laporan keuangan yang disajikan oleh manajemen.

Tabel 32 Penilaian Opini Auditor Independen

Opini Nilai

Wajar tanpa pengecualian 4 Wajar Dengan Pengecualian 3 Tidak Memberikan Pendapat 2

Pendapat Tidak Wajar 1

j. Tindak Lanjut Hasil Pemeriksaan Tahun Terakhir

Hasil Pencapaian upaya tindak lanjut temuan/rekomendasi oleh Instansi Pemeriksa.

Tabel 33 Penilaian Tindak Lanjut Hasil Pemeriksaan Tahun Terakhir

Tindak Lanjut Nilai

Tidak ada temuan 4

47

BAB III

METODOLOGI PENELITIAN

Melalui penelitian arsip yaitu disusun berdasarkan fakta tertulis (dokumen) atau berupa arsip data. Dokumen atau arsip yang diteliti berdasarkan sumbernya dapat berasal dari data internal (Supomo, 2002: 30).

A. Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah studi kasus pada PDAM Tirtamarta Yogyakarta yang memiliki laporan keuangan setiap tahunnya.

B. Lokasi dan Waktu Penelitian 1. Lokasi Penelitian.

Penelitian dilakukan di PDAM Tirtamarta Yogyakarta. 2. Waktu Penelitian.

Penelitian dilakukan pada tanggal 31 Januari 2007 hingga 30 April 2007.

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian

2. Obyek Penelitian

Pada penelitian ini yang menjadi obyek penelitian adalah data keuangan berupa laporan keuangan tahunan yang dibuat oleh PDAM Tirtamarta Yogyakarta.

Data-data keuangan tersebut antara lain:

a. Gambaran umum PDAM Tirtamarta Yogyakarta. b. Struktur organisasi PDAM Tirtamarta Yogyakarta.

c. Neraca PDAM Tirtamarta Yogyakarta untuk periode 2001-2005.

d. Laporan Rugi-Laba PDAM Tirtamarta Yogyakarta untuk periode 2001-2005.

e. Catatan lain yang diperlukan.

D. Data yang Dibutuhkan

Data yang digunakan adalah data sekunder. Data sekunder adalah penelitian arsip

(archival research) yang memuat kejadian masa lalu (historis) (Supomo, 2002:

147).

E. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan dokumentasi data sekunder dari Satuan Pengawas Intern PDAM Tirtamarta Yogyakarta. Data dokumenter merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Supomo, 2002: 146-147).

F. Teknik Analisis Data

1. Untuk menjawab rumusan masalah peneliti menyiapkan laporan keuangan berupa:

a. Neraca.

b. Laporan Rugi Laba.

c. Catatan lain yang mendukung.

a. Menyajikan neraca per 31 Desember 2001 sampai dengan per 31 Desember 2005, laporan rugi-laba pada tahun 2001 sampai dengan 2005 dan catatan lain yang mendukung.

b. Untuk menjawab rumusan masalah dilakukan dengan menghitung rasio-rasio keuangan.

1) Menghitung rasio likuiditas yang meliputi:

a) x 100%

Semakin besar prosentase yang diperoleh maka semakin likuid, tingkat likuid diperoleh dengan membandingkan dengan tahun dasar penghitungan yaitu tahun 2001 sebagai tahun dasar. Diperhitungkan juga rata-ratanya.

2) Menghitung rasio solvabilitas yang meliputi;

a) Total Hutang Terhadap Total Aset =

Semakin besar hasil yang diperoleh maka semakin solvabel, tingkat solvabilitas diperoleh dengan membandingkan dengan tahun dasar penghitungan yaitu tahun 2001 sebagai tahun dasar. Diperhitungkan juga rata-ratanya.

3) Menghitung rasio rentabilitas yang meliputi: a) Rentabilitas Ekonomi

i. Profit margin x 100% operating assets =

Assets Operating

Sales Net

Kemudian menghitung earning power/ rentabilitas ekonomi dengan mengkalikan profit margin dengan turnover operating assets. Seperti pada rumus dibawah ini:

Earning Power= Profit margin x operating assets turnover

b) Rentabilitas Modal Sendiri

%

3. Untuk menjawab permasalahan untuk menilai kinerja PDAM berdasarkan SK. Mendagri no 47 tahun 1999.

a. Menghitung aspek dalam keuangan sehingga diperoleh nilai kinerja. b. Menghitung aspek operasional sehingga diperoleh nilai kinerja. c. Menghitung aspek administrasi sehingga diperoleh nilai kinerja.

Jumlah indikator kinerja PDAM dapat ditunjukkan dalam tabel dibawah ini.

Tabel 34 Jumlah Indikator dan Nilai Maksimal Aspek Kinerja PDAM Jumlah

Aspek

Indikator Nilai Maksimal

Keuangan 10 60

Operasional 10 47

Administrasi 10 36

Sumber: SK. Mendagri No.47 Tahun 1999 Sehingga bila di rumuskan seperti di bawah ini:

Tabel 35 Nilai Kinerja Maksimal PDAM

Aspek Perhitungan Nilai Kinerja Maksimal

Operasional = Bobot

= 40

47 ×

diperoleh yang nilai

Jumlah 40

Administrasi = Bobot

Nilai Maksimum

diperoleh yang nilai

Jumlah ×

= 15

36 ×

diperoleh yang nilai Jumlah

15

Nilai Kinerja Maksimal 100

Sumber: SK. Mendagri No.47 Tahun 1999

54

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya PDAM Kota Yogyakarta

Perusahaan Daerah Air Minum Kotamadya Dati II Yogyakarta terbentuk berdasarkan Peraturan Daerah Nomor: 5 th 1981, tanggal 7 Maret 1981 dan dirundingkan tanggal 11 November 1981 seri D Nomor 7. Sesuai dengan bentuk hukumnya, PDAM Kotamadya Dati II Yogyakarta merupakan suatu lembaga otonom yang terpisah dengan Pemda Kodya Yogyakarta. Dengan demikian seluruh pengelolaan kegiatan perusahaan seluruhnya menjadi tanggung jawab perusahaan. Hubungan dengan Pemerintah Daerah sebagai pemilik perusahaan, diformulasikan ke dalam bentuk Keputusan Walikotamadya Kepala Daerah Tingkat II Nomor: 061.1/215 tentang Susunan Organisasi dan Tata Kerja Perusahaan Daerah Air Minum.

Desember 1967 dan didukung oleh DPRD-GR dengan SK Nomor: 8/DPRD-GR/Um Pan tanggal 18 Mei 1968. Kemudian dengan terbitnya Surat Keputusan Walikotamadya Kepala Daerah Nomor: 8a/Kepda/Um Pan tanggal 1 April 1971 dan Peraturan Daerah Kotamadya Daerah Tingkat II Yogyakarta Nomor: 20 Tahun 1969 tentang Perusahaan Daerah Air Minum, maka Dinas Air Minum berubah menjadi Perusahaan Daerah Air Minum (PDAM). Peraturan Daerah Tingkat II Yogyakarta Nomor 3 Tahun 1979 Bab III pasal 4 PDAM yang dimaksud dengan PDAM adalah PDAM Tirtamarta. Sesuai dengan Peraturan Daerah Kodya Dati II Yogyakarta Nomor: 5 Tahun 1981, maka tujuan pendirian PDAM adalah:

1. Memproduksi dan mendistribusikan air yang memenuhi persyaratan kesehatan kepada masyarakat Kota Yogyakarta, baik masyarakat RT, instansi pemerintah, sosial, niaga, industri dan lain-lain.

2. Melaksanakan fungsi sebagai suatu perusahaan yang efisien, sehingga mampu memperoleh keuntungan untuk pengembangan pelayanan, tanpa melupakan fungsi sosial kemasyarakatan.

3. Mampu manjadi salah satu alternatif sumber Pendapatan Asli Daerah, melalui kontribusi keuntungan yang diperoleh, tanpa mengabaikan upaya pengembangan perusahaan dan tidak memberatkan masyarakat.

B. Lokasi Perusahaan

Lokasi PDAM berada di jalan W. Monginsidi nomor 3 Yogyakarta 55233 dengan nomor telepon (0274) 515870, 513605 nomor fax (0274) 515780. hotline penagihan (0274) 290456.

C. Cakupan Pelayanan

Daerah pelayanan yang ada pada saat ini meliputi 4 Kecamatan dengan 22 Desa atau Kelurahan. Kapasitas yang ada sekitar 10 liter/detik, untuk itu perlu rehabilitasi baik broncaptering, maupun penggantian pipa transmisi dan perlu pembebasan tanah. Sampai dengan bulan Desember 2001 dan 2002 jumlah pelanggan sebanyak 17.995, terdiri dari:

Tabel 36 Jumlah Jenis Pelanggan

No. Jenis Langganan Tahun 1999 (Pelanggan)

Tahun 2000 (Pelanggan)

1 Non Niaga 17.186 17.681

2 Niaga 687 818

3 Hidrant Umum 122 121

Jumlah 17.995 18.610

Sumber: Corporate Plan Kodya Yogyakarta

D. Kuantitas Pelayanan

E. Kualitas Air

Kualitas air yang diberikan dari sumber air dan dari instalasi Kali Sombo telah memenuhi persyaratan kesehatan yang ditetapkan Departemen Kesehatan maupun WHO, baik secara fisik maupun kimiawi.

F. Garis Besar Sistem.

Sistem penyediaan air bersih PDAM Kota Yogyakarta merupakan perpaduan antara sistem pengaliran secara gravitasi dan secara perpompaan. Sekitar 25% pelanggan yang ada saat ini dilayani secara gravitasi, yaitu pelanggan yang berada pada ketinggian 0-20 m. Selebihnya dilayani langsung dari instalasi Kaliurang, reservoir Ngaglik yang dipompa secara langsung, maupun dari instalasi Warak. Akan tetapi masih ada beberapa gangguan pada daerah yang rendah sekalipun, yang disebabkan oleh adanya hambatan pada jaringan distribusi serta tingkat kebocoran yang tinggi.

G. Kondisi Sumber Air

H. Kondisi Bangunan Sumber Air

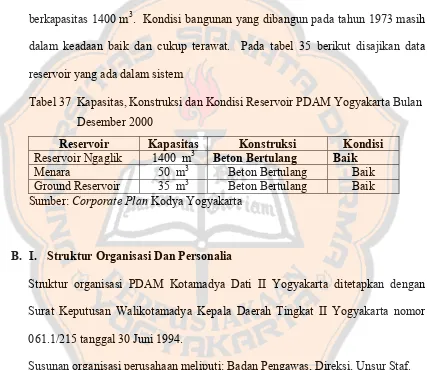

Kondisi bangunan sumber air dalam keadaan relatif memadai. Bangunan sumber air pada umumnya terbuat dari konstruksi beton. Bangunan pengumpul reservoir terdapat di desa Ngaglik, terbuat dari konstruksi beton bertulang, dengan berkapasitas 1400 m3. Kondisi bangunan yang dibangun pada tahun 1973 masih dalam keadaan baik dan cukup terawat. Pada tabel 35 berikut disajikan data reservoir yang ada dalam sistem

Tabel 37 Kapasitas, Konstruksi dan Kondisi Reservoir PDAM Yogyakarta Bulan Desember 2000

Reservoir Kapasitas Konstruksi Kondisi Reservoir Ngaglik 1400 m3 Beton Bertulang Baik

Menara 50 m3 Beton Bertulang Baik

Ground Reservoir 35 m3 Beton Bertulang Baik Sumber: Corporate Plan Kodya Yogyakarta

B. I. Struktur Organisasi Dan Personalia

Struktur organisasi PDAM Kotamadya Dati II Yogyakarta ditetapkan dengan Surat Keputusan Walikotamadya Kepala Daerah Tingkat II Yogyakarta nomor 061.1/215 tanggal 30 Juni 1994.

Susunan organisasi perusahaan meliputi: Badan Pengawas, Direksi, Unsur Staf. 1. Susunan anggota Badan Pengawas terdiri dari:

a. Walikota sebagai Ketua merangkap Anggota

2. Direksi terdiri dari: a. Direktur Utama

b. Direktur Bidang Umum c. Direktur Bidang Teknik 3. Unsur Staf terdiri dari:

a. Inspektur Perusahaan b. Bagian Keuangan c. Bagian Langganan d. Bagian Umum e. Bagian Produksi f. Bagian Distribusi

g. Bagian Perencanaan Teknik h. Bagian Peralatan Teknik

J. Tata Kerja

1. Badan Pengawas

Badan Pengawas membantu Walikotamadya Kepala Daerah dalam merumuskan kebijaksanaan bidang pengelolaan perusahaan

2. Direktur Utama.

Pengawas dan Peraturan Perundang-undangan yang berlaku serta mengatur jalannya perusahaan.

3. Direktur Bidang Umum

a. Mengkoordinasikan dan mengendalikan kegiatan di bidang administrasi, keuangan, kepegawaian dan kesekretariatan.

b. Mengkoordinasikan dan mengendalikan kegiatan pengadaan dan pengelolaan perlengkapan.

c. Merencanakan dan mengendalikan sumber-sumber pendapatan, perbelanjaan dan kekayaan perusahaan.

d. Mengendalikan pendapatan hasil penagihan rekening penggunaan air dari langganan.

e. Merencanakan dan menyusun peraturan-peraturan, instruksi-instruksi, petunjuk-petunjuk di bidang administrasi perusahaan dan kebijaksanaan hubungan dengan para langganan.

f. Memberikan saran-saran dan pertimbangan kepada Direktur Utama mengenai langkah-langkah yang perlu diambil dibidang tugasnya, baik diminta maupun tidak.

4. Direktur Bidang Tehnik.

b. Mengkoordinasikan dan mengendalikan pemeliharaan instalasi produksi, mata air dan sumber air tanah.

c. Mengkoordinasikan kegiatan-kegiatan pengujian peralatan tehnik dan bahan-bahan kimia.

d. Memberikan saran-saran dan atau pertimbangan kepada Direktur utama mengenai langkah-langkah yang perlu diambil di bidang tugasnya baik diminta maupun tidak.