PENILAIAN KESEHATAN KEUANGAN PERUSAHAAN YANG BERGERAK DI BIDANG PERTAMBANGAN DAN ENERGI YANG

TERDAFTAR DI BURSA EFEK JAKARTA

(Sesuai Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Fika Damayanti NIM: 032114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENILAIAN KESEHATAN KEUANGAN PERUSAHAAN YANG BERGERAK DI BIDANG PERTAMBANGAN DAN ENERGI YANG

TERDAFTAR DI BURSA EFEK JAKARTA

(Sesuai Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Fika Damayanti NIM: 032114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

Skripsi

PENILAIAN KESEHATAN KEUANGAN PERUSAHAAN YANG

BERGERAK DI BIDANG PERTAMBANGAN DAN ENERGI YANG

TERDAFTAR DI BURSA EFEK JAKARTA

(Sesuai Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002)

Oleh : Fika Damayanti NIM: 032114061

Telah Disetujui oleh :

Pembimbing I

Drs. Yusef Widya K, M.Si., Akt. Tanggal : 5 November 2007

Pembimbing II

iii

Skripsi

PENILAIAN KESEHATAN KEUANGAN PERUSAHAAN YANG

BERGERAK DI BIDANG PERTAMBANGAN DAN ENERGI YANG

TERDAFTAR DI BURSA EFEK JAKARTA

(Sesuai Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002)

Dipersiapkan dan ditulis oleh : Fika Damayanti

NIM: 032114061

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 14 Maret 2008

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dra. YFM. Gien Agustinawansari, M.M., Akt. ……… Sekretaris Lisia Apriani, S.E., M.Si., Akt. ………

Anggota Drs. Yusef Widya K, M.Si., Akt. ………

Anggota Lisia Apriani, S-.E., M.Si., Akt. ………

Anggota A. Diksa Kuntara, S.E., M.F.A. ………

Yogyakarta, 31 Maret 2008 Fakultas Ekonomi

Universitas Sanata Dharma Dekan,

iv

MOTTO DAN PERSEMBAHAN

“ Tidak semua hal yang kita hadapi dapat kita

ubah, namun tidak ada sesuatupun yang dapat

kita ubah sebelum kita hadapi “

( James Baldwin )

“ ... semuanya indah pada waktunya”

Skripsi ini kupersembahkan untuk :

Bapak & Ibu, yang tercinta

Mbak Kaka dan Dek Santi

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: Penilaian Kesehatan Keuangan Perusahaan yang Bergerak di Bidang

Pertambangan dan Energi yang Terdaftar di Bursa Efek Jakarta

(Sesuai Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002) dan dimajukan untuk diuji pada tanggal 14 Maret 2008 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 14 Maret 2008 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Fika Damayanti

Nomor Mahasiswa : 032114061

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

Penilaian Kesehatan Keuangan Perusahaan Yang Bergerak di Bidang Pertambangan dan Energi yang Terdaftar di Bursa Efek Jakarta (Sesuai Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP – 100/MBU/2002)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 14 Maret 2008

Yang menyatakan

vii

ABSTRAK

PENILAIAN KESEHATAN KEUANGAN PERUSAHAAN YANG BERGERAK DI BIDANG PERTAMBANGAN DAN ENERGI YANG

TERDAFTAR DI BURSA EFEK JAKARTA

(Sesuai Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002)

Fika Damayanti NIM: 032114061 Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan keuangan perusahaan pertambangan dan energi dari tahun 2003 sampai 2006 berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002.

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu dengan menggunakan metode dokumentasi. Metode dokumentasi adalah metode pengumpulan data yang dilakukan dengan cara mengumpulkan dan mempelajari data-data perusahaan yang berkaitan dengan masalah yang diteliti. Data yang dibutuhkan berupa laporan keuangan yang terdiri dari neraca dan laporan laba rugi serta gambaran umum perusahaan.

Teknik analisis data yang digunakan adalah dengan menghitung delapan rasio yang terdapat dalam Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002 kemudian mencari skor rasio untu tiap indikator-indikator tiap rasio sesuai dengan Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002.

viii

ABSTRACT

ENTERPRISE FINANCIAL HEALTH EVALUATION FOR ENERGY AND MINING COMPANY LISTED AT JAKARTA STOCK EXCHANGE

(Based on Minister of State Owned Enterprise Decree No: KEP-100/MBU/2002)

Fika Damayanti NIM: 032114061 Sanata Dharma University

Yogyakarta 2008

The aim of this study was to know the financial health level of energy and mining enterprise from the year of 2003 to 2006 based on Minister Decree of State Owned Enterprise Decree No: KEP-100/MBU/2002.

The method of data collection used in this study was documentation. The Documentation method is a data collection method that was done by collecting and examining the company’s data related to the observed problem. The data needed were the financial report consisted of balance sheet, income statement and the company’s general description.

The data analysis technique used was by calculating eight ratio presented in The Minister of State Owned Enterprise Decree No : KEP-100/MBU/2002 then seeking the score of the ratio for each indicator according to Minister Decree of State Owned Enterprise Decree No : KEP-100/MBU/2002.

ix

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa atas segala berkat, bimbingan dan anugrah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada program studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

Penulis menyadari bahwa dalam penulisan skripsi ini telah melibatkan berbagai pihak. Oleh sebab itu pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Alex Kahu Lantum, M.S selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

2. Bapak Drs. Yusef Widya Karsana, M.Si., Akt selaku Dosen Pembimbing I yang telah membantu serta membimbing dalam penyusunan skripsi ini. 3. Ibu Lisia Apriani, M.Si., Akt selaku Dosen Pembimbing II yang telah

membantu serta membimbing dalam penyusunan skripsi ini.

4. Bapak, Ibu, Mbak Kaka dan Dek Santi atas cinta, kasih sayang, doa serta telah memberikan dukungan selama ini. Terima kasih.

5. Keluarga Om Ngudi Santosa atas kebaikan dan dukungan selama penulis menempuh pendidikan di Yogyakarta.

6. Mas Ferry atas perhatian dan kesabaran dalam memahami diriku serta telah menemani dan memberikan dukungan kepada penulis selama ini

xi

Nia , Putri , Mika , Vina, Anggita, Sasma, Ratna, Ana, Maria, Wulan, Mega, Frima atas kebersamaan kita selama ini.

9. Teman-teman MPT: Nina, Gordi, Anggi, Yani, Reni, Mega, Lisa, Marki, Seno, Hera, Vivin, Ryana, Gunawan, Novi, atas masukan selama kuliah MPT. 10. Aan dan Desi atas bantuannya dalam akhir penyusunan skripsi ini.

11. Teman-teman KKP XIII terutama : Mas Tri, Mas Agus, Arum, Siska, Tika, Conny, Sanny atas segala dukungannya.

12. Temen-temen Akuntansi angkatan 2003 terutama Akuntansi B.

13. Temen-temen KMPKS terutama: Mas Eko, Mbak Uni, Mas Bayu, Mas Adi, Mas Bram, Mas Agus Mbak Prima, Fendy, Yonas atas dukungan dan kebersamaannya di KMPKS.

14. Sr. Benedicta, CB yang menuntun penulis sampai akhir masa studi. 15. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Disadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu sangat diharapkan saran dan kritik yang membangun untuk perbaikan bagi penulis di masa mendatang. Semoga skripsi ini dapat berguna dan bermanfaat bagi penulis, pembaca dan perkembangan ilmu pengetahuan.

Yogyakarta, 14 Maret 2008

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 3

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

xii

B. Analisis Laporan Keuangan ... 11

C. Analisis Rasio Keuangan ... 13

D. Badan Usaha Milik Negara ... 20

E. Analisis Tingkat Kesehatan Keuangan Perusahaan ... 25

BAB III METODOLOGI PENELITIAN ... 29

A. Jenis Penelitian ... 29

B. Tempat dan Waktu Penelitian ... 29

C.Subyek dan Obyek Penelitian ... 29

D. Data yang Dibutuhkan ... 30

E. Teknik Pengumpulan Data ... 30

F. Populasi dan Sampel ... 30

G. Teknik Analisis Data ... 31

BAB IV GAMBARAN UMUM PERUSAHAAN ... 41

A. PT. Tambang Batubara Bukit Asam Tbk ... 41

B. PT. Perusahaan Gas Negara Tbk ... 46

BAB V ANALISIS DAN PEMBAHASAN ... 54

A. Analisis Data ... 54

B. Pembahasan ... 69

C. Interpretasi Hasil Perhitungan ... 98

BAB VI KESIMPULAN DAN SARAN ... 100

A. Kesimpulan ... 100

B. Keterbatasan Penelitian ... 101

xiii

xiv

DAFTAR TABEL

Tabel 3.1 Daftar skor penilaianROE ... 35

Tabel 3.2 Daftar skor penilaianROI ... 36

Tabel 3.3 Daftar skor penilaian rasio kas (Cash Ratio) ... 36

Tabel 3.4 Daftar skor penilaian rasio lancar (Current Ratio)... 37

Tabel 3.5 Daftar skor penilaiancollection periods(CP)... 37

Tabel 3.6 Daftar skor penilaian perputaran persediaan (PP)... 38

Tabel 3.7 Daftar skor penilaian perputaran total asset (TATO)... 38

Tabel 3.8 Daftar skor penilaian TMS terhadap TA ... 39

Tabel 5.1 Perhitungan tingkat imbalan kepada pemegang saham (ROE)... 54

Tabel 5.2 Perhitungan tingkat imbalan investasi (ROI) ... 55

Tabel 5.3 Perhitungan rasio kas (Cash Ratio) ... 55

Tabel 5.4 Parhitungan rasio lancar (Current Ratio) ... 55

Tabel 5.5 Perhitungancollection periods... 56

Tabel 5.6 Perhitungan perputaran persediaan ... 56

Tabel 5.7 Perhitungan tingkat perputaran total asset (TATO)... 57

Tabel 5.8 Perhitungan tingkat TMS terhadap TA ... 57

Tabel 5.9 Skor penilaianROE ... 58

Tabel 5.10 Skor penilaianROI ... 58

Tabel 5.11 Skor penilian rasio kas (Cash Ratio)... 58

Tabel 5.12 Skor penilaian rasio lancar (Current Ratio) ... 59

xv

Tabel 5.14 Skor penilaian perputaran persediaan ... 60

Tabel 5.15 Skor penilaian perputaran total asset (TATO) ... 60

Tabel 5.16 Skor penilaian TMS terhadap TA ... 61

Tabel 5.17 Total skor PT. Tambang Batubara Bukit Asam Tbk ... 61

Tabel 5.18 Perhitungan tingkat imbalan kepada pemegang saham (ROE)... 62

Tabel 5.19 Perhitungan tingkat imbalan investasi (ROI) ... 62

Tabel 5.20 Perhitungan rasio kas (Cash Ratio) ... 63

Tabel 5.21 Parhitungan rasio lancar (Current Ratio) ... 63

Tabel 5.22 Perhitungancollection periods... 64

Tabel 5.23 Perhitungan perputaran persediaan ... 64

Tabel 5.24 Perhitungan tingkat perputaran total asset (TATO)... 64

Tabel 5.25 Perhitungan tingkat TMS terhadap TA ... 65

Tabel 5.26 Skor penilaianROE ... 65

Tabel 5.27 Skor penilaianROI ... 66

Tabel 5.28 Skor penilaian rasio kas (Cash Ratio)... 66

Tabel 5.29 Skor penilaian rasio lancar (Current Ratio) ... 66

Tabel 5.30 Skor penilaiancollection periods... 67

Tabel 5.31 Skor penilaian perputaran persediaan ... 67

Tabel 5.32 Skor penilaian perputaran total asset (TATO) ... 68

Tabel 5.33 Skor penilaian TMS terhadap TA ... 68

Tabel 5.34 Total skor PT. Perusahaan Gas Negara Tbk ... 69

Tabel 5.35 Total skor PT. Tambang Batubara Bukit Asam Tbk ... 98

xvi

DAFTAR LAMPIRAN

Lampiran 1 PT. Tambang Batubara Bukit Asam Tbk 2003-2006 Lampiran 2 PT. Perusahaan Gas Negara Tbk 2003-2006

1 BAB I PENDAHULUAN

A. Latar Belakang

Dewasa ini banyak terdapat berbagai jenis perusahaan. Munculnya banyak perusahaan ini, akan memicu persaingan antar perusahaan tersebut sehingga terjadi tingkat persaingan yang semakin ketat. Adanya persaingan ini akan membuat perusahaan harus semakin mampu untuk bertahan dalam menjalankan keuangan perusahaan. Perusahaan harus mampu mengelola keuangannya secara efektif dan efisien, agar perusahaan mampu bersaing dengan perusahaan lain.

Perusahaan yang didirikan akan memiliki suatu tujuan pokok. Adapun tujuan pokok perusahaan adalah memperoleh laba yang optimal, meningkatkan harga saham dan mempertahankan kelangsungan hidup perusahaan di masa yang akan datang (Suwarsono, 1994:20).

tersebut akan berpengaruh ke tercapainya tujuan perusahaan dan keberhasilan perusahan.

Keberhasilan perusahaan ini bisa dilihat melalui laporan keuangan secara periodik. Laporan keuangan tersebut diterbitkan pada setiap akhir periode akuntansi. Kinerja perusahaan bisa dinilai melalui laporan keuangan yaitu dengan cara menganalisis laporan keuangan yang ada dalam perusahaan tersebut. Laporan keuangan merupakan gambaran mengenai keadaan keuangan perusahaan.

Laporan keuangan digunakan dan diperlukan untuk pihak yang berkepentingan seperti pihak intern, yang meliputi manajer perusahaan serta pihak ekstern yang meliputi investor, kreditur, dan instansi pemerintah. Informasi yang didapat akan berguna untuk mengetahui pertumbuhan dan perkembangan perusahaan serta dapat mengetahui tingkat kesehatan suatu perusahaan. Informasi tersebut terutama informasi kesehatan perusahaan merupakan hal yang penting untuk Badan Usaha Milik Negara karena tingkat kesehatan dapat digunakan sebagai indikator efisiensi perusahaan. Jika efisiensi perusahaan tinggi maka perusahaan akan mampu meningkatkan keuntungan dan daya saing serta dapat menghindari kebangkrutan.

Badan Usaha Milik Negara. Di dalam Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 sudah terdapat rasio-rasio dan daftar skor masing-masing rasio yang akan digunakan dalam menghitung tingkat kesehatan perusahaan tersebut, sehingga dapat dibandingkan dengan hasil perhitungan aspek keuangan dari setiap komponen yang dianalisis. Adapun Badan Usaha Milik Negara yang akan diteliti adalah Badan Usaha Milik Negara non jasa keuangan yang bergerak di bidang non infrastruktur. Penulis akan memilih perusahaan yang bergerak di bidang pertambangan dan energi yaitu PT.Tambang Batubara Bukit Asam Tbk dan PT.Perusahaan Gas Negara Tbk. Penulis memilih perusahaan tersebut karena perusahaan tersebut merupakan perusahaan Badan Usaha Milik Negara yang go public dan terdaftar di Bursa Efek Jakarta.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini yaitu:

C. Batasan Masalah

Batasan masalah dalam penelitian ini yaitu:

1. Perusahaan yang diambil untuk sampel adalah perusahaan Badan Usaha Milik Negara yang go public di bidang pertambangan dan energi dan terdaftar di Bursa Efek Jakarta.

2. Laporan Keuangan yang digunakan yaitu periode per 31 Desember 2003 sampai dengan 2006.

D. Tujuan Penelitian

Tujuan penelitian ini yaitu untuk mengetahui tingkat kesehatan keuangan perusahaan pertambangan dan energi dari tahun 2003 sampai dengan 2006 berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara No: KEP-100/MBU/2002.

E. Manfaat Penelitian 1. Bagi perusahaan

Hasil penelitian ini dapat digunakan sebagai masukan bagi perusahaan untuk mengetahui kondisi keuangannya, sehingga dapat mengambil suatu keputusan yang tepat bagi perusahaannya.

2. Bagi penulis

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat menjadi bahan referensi dan dapat juga menambah kepustakaan.

F. Sistematika Penulisan Bab I Pendahuluan

Dalam bab ini diuraikan tentang latar belakang permasalahan yang menerangkan alasan dipilihnya masalah yang akan diteliti, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini diuraikan teori-teori yang akan digunakan sebagai dasar pembahasan permasalahan yang ada.

Bab III Metode Penelitian

Dalam bab ini diuraikan jenis penelitian yang digunakan, waktu dan tempat penelitian, subjek dan objek penelitian, teknik pengumpulan data dan analisis data.

Bab IV Gambaran Umum Perusahaan

Dalam bab ini akan berisi mengenai gambaran perusahaan yang sedang diteliti.

Bab V Analisis dan Pembahasan

Bab VI Kesimpulan

7 BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2002:2), laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap, biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

2. Bentuk - Bentuk Laporan Keuangan a. Neraca

Menurut Munawir (2001:14–19), neraca adalah laporan yang sistematis yang terdiri dari tiga bagian utama yaitu:

1) Aktiva

Aktiva dapat diklasifikasikan menjadi dua bagian utama yaitu: a) Aktiva lancar yaitu uang kas dan aktiva lainnya yang dapat

2) Hutang

Hutang yaitu semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi dan hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur, yang terdiri dari:

a). Hutang lancar atau hutang jangka pendek yaitu kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan analisis aktiva lancar yang dimiliki perusahaan. Hutang lancar meliputi: hutang dagang, hutang wesel, hutang pajak, biaya yang masih harus dibayar, hutang jangka panjang yang segera jatuh tempo, dan penghasilan yang diterima di muka.

b). Hutang jangka panjang yaitu kewajiban keuangan jangka waktu pembayarannya (jatuh temponya) masih jangka panjang (lebih dari satu tahun sejak tanggal neraca), yang meliputi: hutang obligasi, hutang hipotik, pinjaman jangka panjang yang lain.

3) Modal

yang dimiliki oleh perusahaan terhadap seluruh hutang– hutangnya.

Menurut Helfert (Wibowo, 1993:10) berpendapat bahwa neraca pada tanggal tertentu menggambarkan kategori dan jumlah aktiva yang digunakan oleh perusahaan dan pemenuhan kewajiban kepada pemberi pinjaman dan pemilik. Neraca disebut juga laporan kondisi keuangan atau laporan posisi keuangan.

b. Laporan Laba Rugi (Income Statement)

Laporan laba rugi merupakan suatu laporan keuangan yang menunjukkan pendapatan dari penjualan, berbagai biaya dan laba yang diperoleh perusahaan selama periode tertentu. Laporan laba rugi menunjukkan laporan selama suatu periode (Husnan, 1996:37).

c. Laporan Laba Ditahan

Menurut Brigham dan Houston (Wibowo, 2001:43), laporan laba ditahan adalah laporan yang menunjukkan beberapa (banyak) laba perusahaan yang ditahan jika dibandingkan dengan yang dibayarkan sebagai deviden. Jumlah laba ditahan yang terlihat adalah jumlah laba ditahan tahunan untuk setiap tahun dari perusahaan tersebut.

(retained earnings statement) atau dalam laporan perubahan modal (Munawir, 2001:27).

B. Analisis Laporan Keuangan

1. Pengertian dan Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan adalah penentuan ciri-ciri keuangan dan operasi suatu perusahaan yang diperoleh dari data akuntansi dan laporan keuangan lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang berguna dalam proses pengambilan Surat Keputusan (Sarwoko dan Halim, 1989:89 ).

Menurut Beinstein (Prastowo , 2002:52) berpendapat bahwa analisis laporan keuangan adalah suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk menentukan astimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa datang. Adapun tujuan analisis laporan keuangan menurut Prastowo (2002:53), yaitu :

a. sebagai alatscreeningawal dalam memilih alternatif investasi / merger b. sebagai alatforecastingmengenai kondisi keuangan dimasa datang c. sebagai proses diagnosis terhadap masalah manajemen, operasi, atau

masalah lainnya

2. Metode Analisis Laporan Keuangan

Menurut Prastowo (2002:54-55) metode analisis diklasifikasikan menjadi dua yaitu:

a. Metoda analisis horisontal (dinamis) adalah metode analisis dengan cara membandingkan laporan keuangan untuk beberapa tahun (periode), sehingga dapat diketahui perkembangan dan kecenderungannya. Disebut metode analisis horisontal karena akan membandingkan pos yang sama untuk periode yang berbeda dan disebut metode analisis dinamis karena metode ini bergerak dari tahun ke tahun. Teknik-teknik yang termasuk dalam klasifikasi metode analisis horisontal adalah teknik analisis perbandingan, analisis trend, analisis sumber dan penggunaan dana dan analisis perubahan laba kotor.

Dalam penelitian ini, peneliti akan menggunakan metode analisis vertikal (statis) karena peneliti membandingkan laporan keuangan suatu perusahaan pada periode yang sama yaitu periode per 31 Desember.

C. Analisis Rasio Keuangan

1. Rasio Keuangan dan Analisis Rasio Keuangan

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah lain. Analisis rasio dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan kondisi keuangan suatu perusahaan (Munawir, 2002:64). Fungsi analisis rasio laporan keuangan adalah untuk menilai keberhasilan, kegagalan dan kemajuan suatu perusahaan dari waktu ke waktu dengan mengevaluasi prestasi perusahaan dibandingkan dengan perusahaan sejenis dalam industri yang sama (Syarifudin, 1994:107).

keuntungan saham, mengukur nilai perusahaan, prediktor laba, dan prediktor kondisi keuangan.

2. Tujuan Analisis Rasio Keuangan

Adapun tujuan dari analisis rasio keuangan adalah untuk mendapatkan gambaran hubungan antara komponen yang satu dengan komponen yang lain dan menjelaskan atau memberi gambaran kepada analis tentang baik atau buruknya kondisi finansial perusahaan.

3. Macam-Macam Rasio Keuangan

Pada umumnya rasio-rasio yang dikembangkan untuk menganalisis laporan keuangan dapat dikelompokkan menjadi (Riyanto,1995: 332-336): a. Rasio Likuiditas

Rasio-rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk membayar hutang jangka pendek.

Rasio likuiditas terdiri dari : 1) Current Ratio

Current Ratio=

Lancar Hutang

Lancar Aktiva

2) Cash Ratio (Ratio Of Immediate Solvency)

Merupakan kemampuan untuk membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

3) Quick Ratio (Acid Test Ratio)

Quick Ratio=

Merupakan kemampuan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar yang lebih liquid.

4) Working Capital To Total Assets Ratio.

Working Capital To Total Assets Ratio

=

Merupakan likuiditas dari total aktiva dan posisi modal kerja (neto).

b. RasioLeverage

Rasio leverage menunjukkan proporsi dana perusahaan yang bersumber dari hutang dan hal ini akan membawa konsekuensi peningkatan rasio finansial bagi perusahaan.

Rasioleverageterdiri dari : 1) Total Debt To Equity Ratio

Total Debt To Equity=

Merupakan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan utang.

2) Total Debt To Total Capital Assets

Total Debt To Total Capital Assets

=

Merupakan beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang dan beberapa bagian dari aktiva yang digunakan untuk menjamin utang.

3) Long Term Debt To Equity Ratio

Long Term Debt To Equity Ratio=

Sendiri Modal

Panjang Jangka

Hutang

Merupakan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk utang jangka panjang.

4) Tangible Assets Debt Coverage

Tangible Assets Debt Coverage

=

Merupakan besarnya aktiva tetap tangible yang digunakan untuk menjamin utang jangka panjang setiap rupiahnya.

5) Times Interest Earned Ratio

Times Interest Earned Ratio=

Panjang Jangka

Hutang Bunga

EBIT

c. Rasio Aktivitas

Rasio Aktivitas digunakan untuk mengetahui efesiensi penggunaan dana.

Rasio Aktivitas terdiri dari: 1) Total Assets Turnover

Total Assets Turnover=

Aktiva Jumlah

Neto Penjualan

Merupakan kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar dalam suatu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan “revenue”.

2) Receivable Turnover

Merupakan kemampuan dana yang tertanam dalam piutang yang berputar dalam suatu periode tertentu.

3) Average Collection Period

Average Collection Period =

Kredit

Merupakan kemampuan dana yang tertanam dalam inventory yang berputar dalam suatu periode tertentu atau likuiditas dari inventory dan tendensi untuk adanyaoverstock.

5) Average Day’s Inventory

Average Day’s Inventory =

Penjualan

Merupakan periode menahan persediaan rata atau periode rata-rata persediaan barang berada di gudang.

6) Working Capital Turnover

Working Capital Turnover=

Merupakan kemampuan modal kerja (neto) berputar dalam suatu periode siklus kas (cash cycle) dari perusahaan.

d. Rasio Keuntungan

Rasio keuntungan digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal yang dimiliki, baik modal asing maupun modal sendiri.

Rasio Keuntungan terdiri dari : 1) Gross Profit Margin

Gross Profit Margin =

Neto

2) Operating Income Ratio (Operating Profit Margin)

Operating Income Ratio (Operating Profit Margin)

=

Merupakan laba operasi sebelum bunga dan pajak (neto operating income) yang dihasilkan oleh setiap rupiah penjualan.

3) Operating ratio

Merupakan biaya operasi per rupiah penjualan. 4) Net Profit Margin (Sales Margin)

Net Profit Margin (Sales Margin)

=

Merupakan keuntungan neto per rupiah penjualan.

5) Earnings Power Of Total Investment (Rate Of Return On Total

Assets)

Earnings Power Of Total Investment (Rate Of Return On Total

Assets) =

Aktiva Jumlah

EBIT

6) Net Earnings Power Ratio (ROI)

Net Earnings Power Ratio (ROI) =

Aktiva

Merupakan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto.

7) Rate Of Return For The Owners (Rate Of Return On Net Worth)

Rate Of Return For The Owners (Rate Of Return On Net Worth)

=

Merupakan kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa.

D. Badan Usaha Milik Negara

Berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 yang dimaksud dengan Badan Usaha Milik Negara adalah Badan Usaha Milik Negara yang berbentuk perusahaan perseroan (PERSERO) sebagaimana dimaksud dalam peraturan pemerintah No. 12 tahun 1998 dan perusahaan umum (PERUM) sebagaimana dimaksud dalam peraturan pemerintah No. 13 tahun 1998.

Menurut Anorogo (1995:5), tujuan dibentuknya Badan Usaha Milik Negara adalah:

1. Memberikan sumbangan bagi perkembangan ekonomi negara pada umumnya dan penerimaan negara pada khususnya

3. Menyediakan barang dan jasa bagi pemenuhan hajat hidup orang banyak 4. Menjadi perintis kegiatan usaha yang belum dapat dihasilkan oleh sektor

swasta dan ekonomi koperasi

5. Menyelenggarakan kegiatan usaha yang bersifat melengkapi kegiatan swasta dan koperasi

6. Turut aktif memberikan bimbingan kepada sektor swasta khususnya pengusaha golongan ekonomi koperasi lemah dan sektor koperasi

7. Turut aktif melaksanakan dan menunjang pelaksanaan program dan kebijakan pemerintah di bidang ekonomi koperasi dan pembangunan pada umumnya

Menurut Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002, Badan Usaha Milik Negara terdiri dari Badan Usaha Milik Negara non jasa keuangan dan Badan Usaha Milik Negara jasa keuangan. Badan Usaha Milik Negara non jasa keuangan adalah Badan Usaha Milik Negara yang bergerak di bidang infrastruktur dan non infrastruktur sedangkan Badan Usaha Milik Negara jasa keuangan adalah Badan Usaha Milik Negara yang bergerak dalam bidang usaha perbankan, asuransi, jasa pembiayaan dan jasa penjaminan.

Milik Negara non infrastruktur). Badan Usaha Milik Negara infrastruktur adalah Badan Usaha Milik Negara yang kegiataannya menyediakan barang dan jasa untuk kepentingan masyarakat luas, yang bidang usahanya meliputi: 1. Pembangkitan, transmisi, atau pendistribusian tenaga listrik

2. Pengadaan dan atau pengoperasian sarana pendukung pelayanan angkutan barang atau penumpang baik laut, udara atau kereta api

3. Jalan dan jembatan tol, dermaga, pelabuhan laut, atau sungai atau danau, lapangan terbang dan bandara

4. Bendungan dan irigasi

Sedangkan Badan Usaha Milik Negara non infrastruktur adalah Badan Usaha Milik Negara yang bidang usahanya diluar bidang usaha sebagaimana dimaksud dalam Badan Usaha Milik Negara infrastruktur.

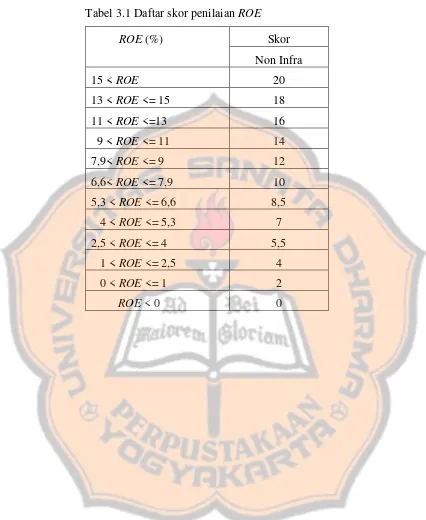

Rasio yang terdapat dalam Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 yaitu sebagai berikut:

1. Besarnya tingkat imbalan kepada pemegang saham

ROE= X100%

Sendiri Modal

Pajak Setelah Laba

Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

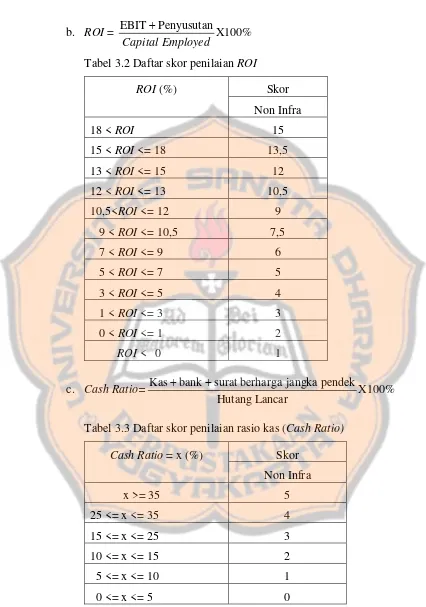

2. Besarnya tingkat imbalan Investasi /Return On Invsment ROI= EBIT Penyusutan X100%

Employed Capital

EBIT adalah laba sebelum bunga dan pajak dikurangi laba dari hasil penjualan dari aktiva tetap, aktiva lain-lain, aktiva non produktif, dan saham penyertaan langsung. Penyusutan adalah depresiasi, amortisasi, dan deplesi.Capital Employedadalah posisi pada akhir tahun buku total aktiva dikurangi aktiva tetap dalam pelaksanaan (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

3. Besarnya rasio kas /Cash Ratio

Cash Ratio= X100%

Kas, Bank, dan Surat Berharga Jangka Pendek adalah posisi masing-masing pada akhir tahun buku. Hutang Lancar adalah posisi seluruh kewajiban lancar pada akhir tahun buku (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

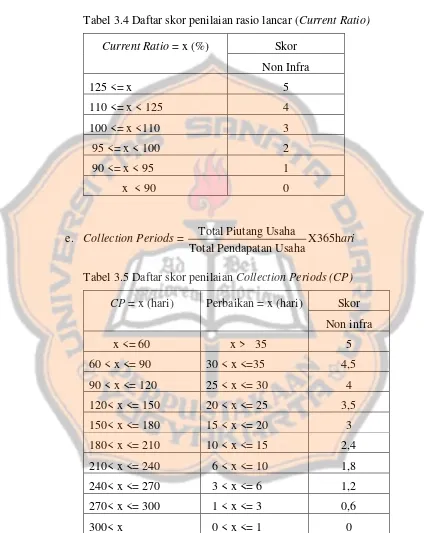

4. Besarnya rasio lancar /Current Ratio Current Ratio= X100%

Lancar Hutang

Lancar Aktiva

(Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

5. Besarnya tingkatCollection Periods

Collection Periods= X365hari

Usaha

Total Piutang Usaha adalah posisi piutang usaha setelah dikurangi cadangan penyisihan piutang pada akhir tahun buku. Total Pendapatan Usaha adalah jumlah pendapatan usaha selama tahun buku (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

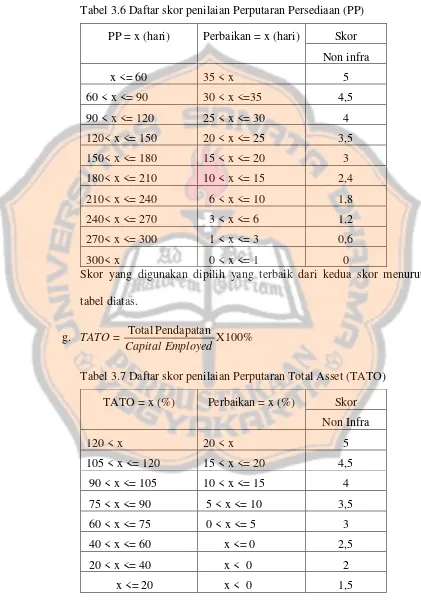

6. Besarnya tingkat perputaran persediaan

Perputaran Persediaan = X365hari

Usaha Pendapatan Total

Persediaan Total

Total Persediaan adalah seluruh persediaan yang digunakan untuk proses produksi pada akhir tahun buku yang terdiri dari persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang jadi ditambah persediaan peralatan dan suku cadang. Total Pendapatan Usaha adalah total pendapatan usaha dalam tahun buku yang bersangkutan (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

7. Besarnya tingkat perputaran total asset /Total Assets Turn Over (TATO) TATO= TotalPendapatan X100%

Total Pendapatan adalah total pendapatan usaha dan non usaha tidak termasuk pendapatan hasil penjualan aktiva tetap. Capital Employed adalah posisi pada akhir tahun buku total aktiva dikurangi aktiva tetap dalam pelaksanaan (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

8. Besarnya tingkat rasio total modal sendiri terhadap total asset (TMS terhadap TA)

TMS terhadap TA = X100%

Aset Total

Sendiri Modal

Total

Total Modal Sendiri adalah seluruh komponen modal sendiri pada akhir tahun buku diluar dana-dana yang belum ditetapkan statusnya. Total Asset adalah total asset dikurangi dengan dana-dana yang belum ditetapkan statusnya pada posisi akhir tahun buku yang bersangkutan (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

E. Analisis Tingkat Kesehatan Keuangan Perusahaan

Analisis tingkat kesehatan keuangan perusahaan berguna untuk melihat kinerja laporan keuangan perusahaan serta untuk mengetahui kondisi keuangan yang terjadi dalam perusahaan pada saat tertentu. Kinerja laporan keuangan perusahaan dapat dilihat melalui laporan keuangan perusahaan.

Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002. Dalam menentukan tingkat kesehatan perusahaan ditentukan berdasarkan jumlah total skor (TS) yang diperoleh dari perhitungan delapan rasio yang terdapat dalam Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002. Adapun perusahaan yang akan diteliti adalah perusahaan non infrastruktur yang go public di bidang pertambangan dan energi.

Penilaian tingkat kesehatan perusahaan di golongkan menjadi : 1. sehat, yang terdiri dari:

AAA apabila Total Skor (TS) lebih besar dari 95 AA apabila 80<TS<=95

A apabila 65<TS<=80 2. kurang sehat, yang terdiri dari:

BBB apabila 50<TS<=65 BB apabila 40<TS<=50 B apabila 30<TS<=40 3. tidak sehat, yang terdiri dari:

CCC apabila 20<TS<=30 CC apabila 10<TS<=20 C apabila TS<=10

keuangan, aspek operasional dan aspek administrasi. Tetapi dalam penelitian ini, penulis hanya mengukur berdasarkan aspek keuangan saja sehingga dalam penentuan total skor (TS) untuk mencari tingkat kesehatan juga mengalami perubahan.

Menurut Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2000, komponen ketiga aspek tersebut terhadap total skor (100) adalah sebagai berikut:

1. Aspek Keuangan (Total Skor Keuangan/TSK) = 70 ( 0,7 ) 2. Apek Operasional (Total Skor Operasional/TSOP) = 15 (0,15) 3. Aspek Administrasi (Total Skor Administrasi/TSAD) = 15 (0,15)

Total Skor = 100

Dalam penelitian ini yang digunakan hanya aspek keuangan saja, maka besarnya proporsi terhadap komponen aspek keuangan terhadap total skor berubah menjadi:

1. sehat:

AAA apabila Total Skor Keuangan (TSK) lebih besar dari 0,7 x 95 AA apabila 0,7 x 80 < TSK <= 0,7 x 95

A apabila 0,7 x 65 < TSK <= 0,7 x 80 2. kurang sehat:

3. tidak sehat:

CCC apabila 0,7 x 20 < TSK <= 0,7 x 30 CC apabila 0,7 x 10 < TSK <= 0,7 x 20 C apabila TSK <= 0,7 x 10

Dengan demikian kontibusi Total Skor Keuangan (TSK) terhadap Total Skor Keseluruhan (TS) menjadi:

1. sehat:

AAA apabila Total Skor Keuangan (TSK) lebih besar dari 66,5 AA apabila 56 < TSK <= 66,5

A apabila 45,5 < TSK <= 56 2. kurang sehat:

BBB apabila 35 < TSK <= 45,5 BB apabila 28 < TSK <= 35 B apabila 21 < TSK <= 28 3. tidak sehat:

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini dengan menggunakan studi deskriptif pada perusahaan yang bergerak di bidang pertambangan dan energi yang terdaftar di Bursa Efek Jakarta.

B. Tempat dan Waktu Penelitian 1. Tempat penelitian

Penelitian ini dilakukan di Pojok Bursa Efek Jakarta Universitas Sanata Dharma Yogyakarta.

2. Waktu Penelitian

Penelitian di laksanakan dari bulan Maret sampai dengan bulan April 2007.

C. Subjek dan Objek Penelitian 1. Subjek penelitian

Subjek penelitian yaitu perusahaan yang bergerak di bidang pertambangan dan energi.

2. Objek penelitian

D. Data yang Dibutuhkan

Data yang dibutuhkan adalah sebagai berikut: 1. Gambaran umum perusahaan

2. Neraca perusahaan per 31 Desember 2003 sampai dengan 2006

3. Laporan laba rugi untuk periode yang berakhir 31 Desember 2003 sampai dengan 2006

E. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini untuk pengumpulan data yaitu dengan metode dokumentasi. Metode dokumentasi adalah metode pengumpulan data yang dilakukan dengan cara mengumpulkan dan mempelajari data perusahaan yang berkaitan dengan masalah yang diteliti. Data yang diperlukan berupa data sekunder yaitu berupa laporan keuangan (neraca dan laporan laba rugi) dan gambaran umum perusahaan.

F. Populasi dan Sampel 1. Populasi

2. Sampel

Sampel yang di ambil dalam penelitian yaitu akan dipilih beberapa perusahaan Badan Usaha Milik Negara yang bergerak di bidang pertambangan dan energi yang go public dan terdaftar di Bursa Efek Jakarta.

G. Teknik Analisis Data

Untuk menjawab permasalahan di atas maka dilakukan analisis terhadap rasio keuangan yaitu sebagai berikut:

1. Menghitung besarnya nilai dari tiap rasio

Rasio keuangan yang digunakan berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 dan terdiri dari delapan rasio yang terdapat dalam aspek keuangan yaitu: a. Besarnya tingkat imbalan kepada pemegang saham

ROE= X100%

Sendiri Modal

Pajak Setelah Laba

b. Besarnya tingkat imbalan Investasi /Return On Invsment

ROI = EBIT Penyusutan X100% Employed

Capital

EBIT adalah laba sebelum bunga dan pajak dikurangi laba dari hasil penjualan dari aktiva tetap, aktiva lain-lain, aktiva non produktif, dan saham penyertaan langsung. Penyusutan adalah depresiasi, amortisasi, dan deplesi. Capital Employed adalah posisi pada akhir tahun buku total aktiva dikurangi aktiva tetap dalam pelaksanaan (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002) c. Besarnya rasio kas /Cash Ratio

Cash Ratio= X100%

Lancar

Kas, Bank, dan Surat Berharga Jangka Pendek adalah posisi masing-masing pada akhir tahun buku. Hutang Lancar adalah posisi seluruh kewajiban lancar pada akhir tahun buku (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

d. Besarnya rasio lancar /Current Ratio Current Ratio= X100%

Lancar Hutang

Lancar Aktiva

e. Besarnya tingkatCollection Periods

Collection Periods= X365hari

Usaha

Total Piutang Usaha adalah posisi piutang usaha setelah dikurangi cadangan penyisihan piutang pada akhir tahun buku. Total Pendapatan Usaha adalah jumlah pendapatan usaha selama tahun buku (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

f. Besarnya tingkat perputaran persediaan

Perputaran Persediaan = X365hari

Usaha Pendapatan Total

Persediaan Total

Total Persediaan adalah seluruh persediaan yang digunakan untuk proses produksi pada akhir tahun buku yang terdiri dari persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang jadi ditambah persediaan peralatan dan suku cadang. Total Pendapatan Usaha adalah total pendapatan usaha dalam tahun buku yang bersangkutan (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

g. Besarnya tingkat perputaran total asset / Total Assets Turn Over (TATO)

TATO= TotalPendapatan X100% Employed

Total Pendapatan adalah total pendapatan usaha dan non usaha tidak termasuk pendapatan hasil penjualan aktiva tetap. Capital Employed adalah posisi pada akhir tahun buku total aktiva dikurangi aktiva tetap dalam pelaksanaan (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

h. Besarnya tingkat rasio total modal sendiri terhadap total asset (TMS terhadap TA)

TMS terhadap TA = X100%

Aset Total

Sendiri Modal

Total

Total Modal Sendiri adalah seluruh komponen modal sendiri pada akhir tahun buku diluar dana-dana yang belum ditetapkan statusnya. Total Asset adalah total asset dikurangi dengan dana-dana yang belum ditetapkan statusnya pada posisi akhir tahun buku yang bersangkutan (Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002).

2. Mencari skor untuk indikator tiap rasio berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002

a. ROE= X100%

Sendiri Modal

Tabel 3.1 Daftar skor penilaianROE Skor ROE(%)

Non Infra

15 <ROE 20

13 <ROE<= 15 18

11 <ROE<=13 16

9 <ROE<= 11 14

7,9<ROE<= 9 12

6,6<ROE<= 7,9 10 5,3 <ROE<= 6,6 8,5

4 <ROE<= 5,3 7 2,5 <ROE<= 4 5,5

1 <ROE<= 2,5 4

0 <ROE<= 1 2

b. ROI= EBIT Penyusutan X100% Employed

Capital

Tabel 3.2 Daftar skor penilaianROI Skor

d. Current Ratio= X100% Lancar

Hutang

Lancar Aktiva

Tabel 3.4 Daftar skor penilaian rasio lancar (Current Ratio) Skor

e. Collection Periods= X365hari Usaha

Tabel 3.5 Daftar skor penilaianCollection Periods (CP) Skor

f. Perputaran Persediaan = X365hari

Tabel 3.6 Daftar skor penilaian Perputaran Persediaan (PP) Skor

Skor yang digunakan dipilih yang terbaik dari kedua skor menurut tabel diatas.

g. TATO= TotalPendapatan X100% Employed

Capital

Skor yang digunakan dipilih yang terbaik dari kedua skor menurut tabel di atas.

h. TMS terhadap TA = X100%

Aset Total

Sendiri Modal

Total

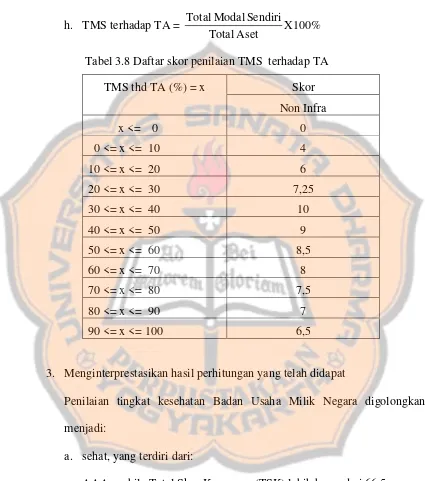

Tabel 3.8 Daftar skor penilaian TMS terhadap TA Skor TMS thd TA (%) = x

Non Infra

x <= 0 0

0 <= x <= 10 4

10 <= x <= 20 6

20 <= x <= 30 7,25

30 <= x <= 40 10

40 <= x <= 50 9

50 <= x <= 60 8,5

60 <= x <= 70 8

70 <= x <= 80 7,5

80 <= x <= 90 7

90 <= x <= 100 6,5

3. Menginterprestasikan hasil perhitungan yang telah didapat

Penilaian tingkat kesehatan Badan Usaha Milik Negara digolongkan menjadi:

a. sehat, yang terdiri dari:

AAA apabila Total Skor Keuangan (TSK) lebih besar dari 66,5 AA apabila 56 < TSK <= 66,5

b. kurang sehat, yang terdiri dari: BBB apabila 35 < TSK <= 45,5 BB apabila 28 < TSK <= 35 B apabila 21 < TSK <= 28 c. tidak sehat, yang terdiri dari:

41 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. PT Tambang Batubara Bukit Asam Tbk 1. Sejarah Perusahaan

PT. Tambang Batubara Bukit Asam Tbk merupakan perusahaan penambangan batubara yang didirikan di Tanjung Enim, Sumatera Selatan pada tanggal 2 Maret 1981, berdasarkan Peraturan Pemerintah no. 42 tahun 1980. Namun kegiatan penambangan telah dimulai sejak tahun 1919 oleh Pemerintah Belanda. Tahun 1942 diambil oleh pemerintah Jepang dan setelah kemerdekaan tahun 1945 kepemilikannya diambil alih oleh pemerintah Indonesia.

Perseroan ini merupakan Badan Usaha Milik Negara (BUMN) yang saat ini merupakan produsen batubara terbesar ke 5 di Indonesia. Perseroan menjadi perusahaan publik pada tanggal 23 Desember 2002 dengan kode saham “PTBA” yang dicatatkan di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

Perseroan mengusahakan penyempurnaan kinerja melalui peningkatan efektifitas, efesiensi serta produktifitas dari setiap segmen usaha. Khusus pada segmen industri batubara, Perseroan mulai menyiapkan segala kebutuhan infrastruktur untuk mencapai divisi trading yang diharapkan dapat meningkat pendapatan perseroan melalui aktifitas perdagangan batubara baik dengan pasar domestik maupun internasional.

2. Visi dan Misi Perusahaan Visi Perusahaan

Menjadi perusahaan energi berbasis batubara yang berdaya saing dan memberikan nilai optimal bagistakeholders.

Misi Perusahaan

Memproduksi dan memasarkan batubara dan produk derivatifnya dengan cara terbaik, biaya dan harga yang kompetitif serta berkembang harmonis bersama lingkungan.

3. Tujuan Perusahaan

Dasar Perusahaan meliputi kegiatan penyelidikan umum, eksplorasi, eksploitasi, pengolahan, pemurnian, pengangkutan dan perdagangan.

4. Susunan Dewan Komisaris dan Direksi Perusahaan Dewan Komisaris

Komisaris Utama : Jarman

Komisaris : Mahyudin Lubis

Komisaris : Sopriyadi

Komisaris : Mirza Mochtar Komisaris Independen : Mirwan

Komisaris Independen : Singgih Riphat Dewan Direksi

Direktur Utama : Ismet Harmaini Direktur : Abdul Azis Nazori

Direktur : Sukrisno

Direktur : A.C. Purba

Direktur : Mahbub Iskandar

5. Strategi Perusahaan

Adapun strategi perusahaan adalah sebagai berikut :

b. Memperluas usaha secara vertikal, antara lain: PLTU Mulut Tambang.

c. Melakukan merger dan akuisisi.

6. Kegiatan Usaha Perusahaan

Dalam Anggaran Dasar PTBA dinyatakan bahwa maksud dan tujuan pendirian perseroan adalah turut melaksanakan dan menunjang kebijaksanaan serta program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya serta pembangunan di bidang pertambangan bahan-bahan galian, terutama pertambangan batubara sesuai dengan ketentuan dalam perundang- undangan yang berlaku dengan menerapkan prinsip-prinsip Perseroan Terbatas. Untuk mencapai maksud dan tujuan tersebut, PTBA melakukan kegiatan usaha sebagai berikut: a. Mengusahakan pertambangan yang meliputi penyelidikan umum,

ekplorasi, eksploitasi, pengolahan, pemurnian, pengangkutan dan perdagangan bahan-bahan galian terutama batubara

b. Mengusahakan pengolahan lebih lanjut atas hasil produksi bahan-bahan galian terutama batubara

c. Memperdagangkan hasil produksi sehubungan dengan usaha baik hasil sendiri maupun hasil produksi pihak lain baik di dalam maupun di luar negeri

pihak lain

e. Mengusahakan dan/atau mengoperasikan pembangkit listrik tenaga uap baik untuk keperluan sendiri dan pihak lain

f. Memberikan jasa konsultasi dan rekayasa dalam bidang yang berhubungan dengan pertambangan batubara dan hasil olahannya

7. Lokasi Perusahaan a. Tanjung Enim

Head Office

Alamat : Jl. Parigi No.1 Tanjung Enim 31716 Sumatera Selatan Telp : +62-711 31-1104 / 31-0005 / +62-734 1202 /

45-1206

Fax : +62-734 45-1095 / 45-1099 b. Lampung

Port

Alamat : Jl. Raya Bakauheni KM. 15 Tarahan, Bandar Lampung Telp : +62-721 31-545 - 31-686

Fax : +62-721 31-577 c. Ombilin

Site Office

Alamat : Sawahlunto Sumatera Barat Telp : +62-754 61-021

d. Jakarta

Representative & Marketing Office

Alamat : Menara Kadin, 15th Floor Jl. H.R. Rasuna Said, Blok X – 5 Kav. 2&3

Telp : +62-21 525-4014 Fax : +62-21 525-4002 e. Kertapati

Jetty

Alamat : Jl. Statiun Kereta Api Palembang, Sumatera Selatan Telp : +62-711 512-617

Fax : +62-711 511-388 f. Padang

Port

Alamat : Jl. Hos Cokroaminoto 95-97 Sumatera Barat Telp : +62-751 31-996

Fax :

-B. PT Perusahaan Gas Negara Tbk 1. Sejarah Perusahaan

menjadi PN Gas yang selanjutnya pada tanggal 13 Mei 1965 berubah menjadi Perusahaan Gas Negara. Pada tahun 1974 dipercaya pemerintah untuk menyalurkan gas bumi melalui jaringan pipa untuk keperluan bahan bakar di sektor rumah tangga, komersial dan industri yang menggantikan gas buatan dari batubara dan minyak yang tidak ekonomis. Penyaluran gas bumi untuk pertama kali dilakukan di Cirebon tahun 1974 , kemudian disusul berturut-turut di wilayah Jakarta tahun 1979, Bogor tahun 1980, Medan tahun 1985, Surabaya tahun 1994, dan Palembang tahun 1996.

membangun jaringan pipa Transmisi dan Distribusi dalam rangka mendukung kebijakan pemerintah mengurangi ketergantungan pada BBM yang semakin mahal.

2. Visi dan Misi Perusahaan Visi Perusahaan

Menjadi perusahaan publik terkemuka di bidang penyedia gas bumi.

Misi Perusahan

Meningkatkan pemanfaatan gas bumi bagi kepentingan industri, komersial dan rumah tangga melalui jaringan pipa transmisi, moda transportasi lain, jaringan pipa distribusi dan kegiatan niaga serta usaha lain yang mendukung pemanfaatan gas bumi.

3. Tujuan Perusahaan

Tujuan Perusahaan Perseroan (Persero) sebagaimana yang ditetapkan dalam No. 37 tahun 1994 sebagai berikut :

a. Mengembangkan dan memanfaatkan gas bagi kepentingan umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan Perusahaan;

4. Susunan Dewan Komisaris dan Dewan Direksi Dewan Komisaris

Komisaris Utama : Dr. Sumarno Surono Komisaris : Ir. Bemby Uripto Komisaris : Ir. Pudjosunasa

Komisaris : Dr. Ir. Sahala Lumban Gaol Komisaris Independen : Dr. Ir. Nenny Miryani Saptadji Dewan Direksi

Direktur Utama : Drs. W.M.P. Simandjuntak Direktur Keuangan : Drs. Djoko Piamono, M.B.A Direktur Pengembangan : Ir. Adil Abas Reksoatmodjo Direktur Pengusahaan : Ir. Nursubagjo Prijono, M.Sc. Direktur Umum : Drs. Sutikno, M.Si

5. Strategi Perusahaan

6. Kegiatan Usaha

Perusahaan Gas Negara merupakan Penyedia Utama Gas Bumi dan memiliki dua bidang usaha yaitu distribusi (penjualan) dan transmisi (transportasi) gas bumi melalui jaringan pipa yang tersebar di seluruh wilayah usaha. Usaha distribusi meliputi kegiatan pembelian gas bumi dari pemasok dan penjualan gas bumi melalui jaringan pipa distribusi ke pelanggan rumah tangga, komersial dan industri. Sedangkan usaha transmisi merupakan kegiatan pengangkutan (transportasi) gas bumi melalui jaringan pipa transmisi dari sumber-sumber gas ke pengguna industri. Kegiatan usaha distribusi Perusahaan Gas Negara mendistribusikan produk gas bumi melalui jaringan pipa distribusi ke para pelanggan.

7. Bagian Unit Kerja Perusahaan

Bagian unit kerja perusahaan terdiri atas: a. Bagian Produksi

Fungsi bagian produksi adalah sebagai berikut:

1) Menyediakan pasokan gas bumi untuk memenuhi permintaan pasar, baik untuk pasokan penjualan maupun transportasi.

2) Meningkatkan kehandalan jaringan dengan menambah dan menggantikan jaringan lama serta meningkatkan kapasitas peralatan pendukung.

4) Melaksanakan sistem keselamatan dan kesehatan kerja yang memadai.

5) Mempercepat alih teknologi khususnya bidang operasi dan pemeliharaan untuk jaringan pipa transmisi.

b. Bagian Marketing

Fungsi bagian marketing adalah sebagai berikut:

1) Mengembangkan pasar dengan sistem membuka pasar baru baik untuk penjualan gas maupun transportasi gas.

2) Meningkatkan pelayanan yang responsif terhadap pelanggan, baik calon pelanggan maupun pelanggan yang sudah ada.

3) Menyesuaikan harga jual gas secara periodik melakukan evaluasi terhadap harga jual gas sehingga dapat bersaing dengan harga bahan bakar lain.

4) Melakukan penetrasi pasar secara terus menerus, sehingga sasaran pengembagan pangsa pasar tercapai

c. Bagian Teknologi

Fungsi bagian teknologi adalah sebagai berikut:

1) Melakukan nota kesepakatan dengan Instansi Pemerintah Daerah Bidang Kebersihan Kota dalam hal program "Langit Biru" dan pengembangan Biogas.

4) Melaksanakan pendirian usaha Biogas dan Kogenerasi.

5) Mengembangkan pengetahuan tekno-ekonomi penggunaan tekno-logi gas bumi.

6) Mencapai komitmen manajemen untuk pemanfaatan teknologi informasi secara optimal.

7) Mengembangkan dan memelihara perencanaan data dan aplikasi untuk mendapatkan manajemen data dan modul aplikasi yang optimal.

d. BagianHuman Resource

Fungsi bagianhuman resourceadalah sebagai berikut:

1) Menyusun organisasi perusahaan sesuai dengan perkembangan usaha.

2) Meningkatkan profesionalisme SDM dan budaya perusahaan. 3) Menyusun kebijaksanaan tentang kesejahteraan pegawai,

se-hingga mendukung profesionalisme.

4) Memantapkan pola dan pelaksanaan pengembangan karir melalui jabatan struktural dan fungsional.

5) Menyempurnakan peraturan kepegawaian dan Standard Operating Procedureyang memadai.

8. Lokasi Perusahaan Kantor Pusat

Alamat : Jl. KH Zainul Arifin No. 20Jakarta - 11140 Telp : (021)6334838

Fax : (021)6333080 Email : humas@pgn.co.id Website :pgn.co.id

Branch Office

SBU Region IIEastren Part of Java

Alamat : Jl. Pemuda No. 56-58 Surabaya Telp : (031)5490555

Fax : (031)5490333 Website :pgn.co.id

SBU Region IIINorthen Part of Sumatra Alamat : Jl. Imam Bonjol No. 15 D Medan Telp : (061)4538655

Fax : (061)4152396 Website :pgn.co.id

SBU Region IWestern Part of Java

Alamat : Jl. M.I. Ridwan Rais No. 8 Jakarta Pusat Telp : (021) 3841168, 34521

54 BAB V

ANALISIS DAN PEMBAHASAN

A. Analisis Data

1. PT. Tambang Batubara Bukit Asam Tbk

Berdasarkan perhitungan rasio yang telah dilakukan pada PT. Tambang Batubara Bukit Asam Tbk maka untuk menentukan tingkat kesehatan perusahaan tersebut dilakukan dengan cara:

a. Menghitung besarnya nilai dari tiap rasio

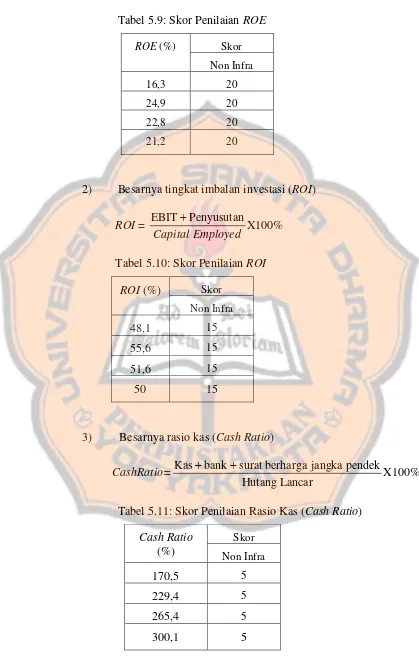

1) Besarnya tingkat imbalan kepada pemegang saham (ROE)

ROE= X100%

Tabel 5.1: Perhitungan Tingkat Imbalan Kepada Pemegang Saham (ROE)

Tahun Laba Setelah Pajak (Rp)

Modal Sendiri (Rp)

ROE (%) 2003 245.690.000.000 1.511.292.000.000 16,3 2004 419.802.000.000 1.689.263.000.000 24,9 2005 467.060.000.000 2.052.660.000.000 22,8 2006 485.670.000.000 2.295.460.000.000 21,2

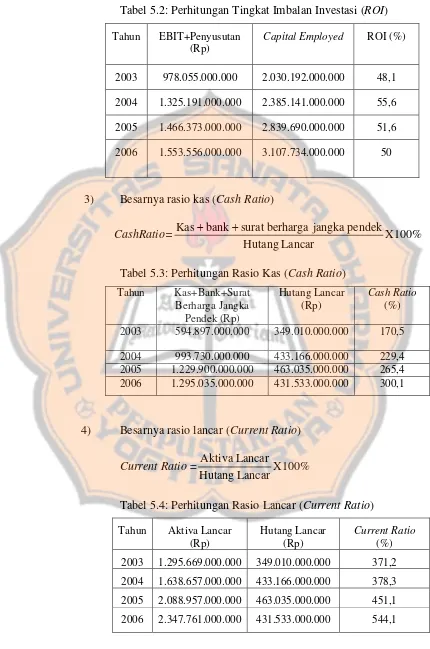

2) Besarnya tingkat imbalan CapitalEmployedinvestasi (ROI)

ROI= EBIT PenyusutanX100% Employed

Tabel 5.2: Perhitungan Tingkat Imbalan Investasi (ROI)

Tahun EBIT+Penyusutan (Rp)

Capital Employed ROI (%)

2003 978.055.000.000 2.030.192.000.000 48,1 2004 1.325.191.000.000 2.385.141.000.000 55,6

2005 1.466.373.000.000 2.839.690.000.000 51,6

2006 1.553.556.000.000 3.107.734.000.000 50

3) Besarnya rasio kas (Cash Ratio)

CashRatio= X100%

Tabel 5.3: Perhitungan Rasio Kas (Cash Ratio)

Tahun Kas+Bank+Surat

2003 594.897.000.000 349.010.000.000 170,5

2004 993.730.000.000 433.166.000.000 229,4 2005 1.229.900.000.000 463.035.000.000 265,4 2006 1.295.035.000.000 431.533.000.000 300,1

4) Besarnya rasio lancar (Current Ratio)

Current Ratio= X100% Lancar

Hutang

Lancar Aktiva

Tabel 5.4: Perhitungan Rasio Lancar (Current Ratio)

5) Besarnya tingkatcollection periods

Collection Periods= X365hari

Usaha

Tabel 5.5: PerhitunganCollection Periods

Tahun Total Piutang Usaha (Rp)

Total Pendapatan Usaha (Rp)

Collection Periods

(hari) 2003 498.136.000.000 2.285.038.000.000 79,6 2004 430.115.000.000 2.614.472.000.000 60 2005 588.661.000.000 2.998.686.000.000 71,7 2006 774.159.000.000 3.533.480.000.000 80

6) Besarnya tingkat perputaran persediaan

Perputaran Persediaan = X365hari

Usaha Pendapatan Total

Persediaan Total

Tabel 5.6: Perhitungan Perputaran Persediaan

Tahun Total Persediaan

2003 151.708.000.000 2.285.038.000.000 24,2

2004 155.440.000.000 2.614.472.000.000 21,7

2005 245.890.000.000 2.998.686.000.000 30

2006 261.249.000.000 3.533.480.000.000 27

7) Besarnya tingkat perputaran total asset (Total Assets Turn Over – TATO)

TATO= TotalPendapatan X100% Employed

Tabel 5.7: Perhitungan Tingkat Perputaran Total Asset 2003 2.240.630.000.000 2.030.192.000.000 110,4 2004 2.540.781.000.000 2.385.141.000.000 106,5 2005 2.906.439.000.000 2.839.690.000.000 102,4 2006 3.521.306.000.000 3.107.734.000.000 113,3

8) Besarnya tingkat rasio total modal sendiri terhadap total asset (TMS terhadap TA)

Tabel 5.8: Perhitungan Tingkat TMS terhadap TA

Tahun Total Modal Sendiri (Rp)

Total Aset (Rp) TMS terhadap TA (%) 2003 1.511.292.000.000 2.030.192.000.000 74,4 2004 1.689.263.000.000 2.385.141.000.000 70,8 2005 2.052.660.000.000 2.839.690.000.000 72,3 2006 2.295.460.000.000 3.107.734.000.000 73,9

b. Mencari skor untuk indikator tiap rasio berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-1000/MBU/2002.

1) Besarnya tingkat imbalan kepada pemegang saham (ROE)

Tabel 5.9: Skor PenilaianROE

2) Besarnya tingkat imbalan investasi (ROI)

ROI= EBIT PenyusutanX100% Employed

Capital

Tabel 5.10: Skor PenilaianROI

Skor

3) Besarnya rasio kas (Cash Ratio)

CashRatio= X100%

Tabel 5.11: Skor Penilaian Rasio Kas (Cash Ratio)

4) Besarnya rasio lancar (Current Ratio)

Current Ratio= X100% Lancar

Hutang

Lancar Aktiva

Tabel 5.12: Skor Penilaian Rasio Lancar (Current Ratio)

Skor

5) Besarnya tingkatcollection periods

Collection Periods= X365hari

Usaha

Tabel 5.13: Skor PenilaianCollection Periods

Skor

Collection Periods

(x 365 hari) Non Infra

79,6 4,5

60 5

71,7 4,5

80 4,5

6) Besarnya tingkat perputaran persediaan

Perputaran Persediaan = X365hari

Usaha Pendapatan Total

Tabel 5.14: Skor Penilaian Perputaran Persediaan

Skor

Perputaran Persediaan

(x 365 hari) Non Infra

24,2 5

21,7 5

30 5

27 5

7) Besarnya tingkat perputaran total asset (Total Assets Turn Over – TATO)

TATO= TotalPendapatan X100% Employed

Capital

Tabel 5.15: Skor Penilaian Perputaran Total Asset (TATO)

8) Besarnya tingkat rasio total modal sendiri terhadap total asset (TMS terhadap TA)

TMS terhadap TA = X100%

Aset Total

Sendiri Modal

Total

Skor TATO

(%) Non Infra 110,4 4,5 106,5 4,5

102,4 4

Tabel 5.16: Skor Penilaian TMS terhadap TA

c. Hasil perhitungan yang didapat

Tabel 5.17:Total Skor PT.Tambang Batubara Bukit Asam Tbk

No Indikator pada aspek keuangan 2003 2004 2005 2006

1. Imbalan Kepada Pemegang Saham /ROE 20 20 20 20 2. Imbalan Investasi /ROI 15 15 15 15

3. Rasio Kas /Cash Ratio 5 5 5 5

4. Rasio Lancar /Current Ratio 5 5 5 5

5. Collection Periods 4,5 5 4,5 4,5

6. Perputaran Persediaan 5 5 5 5

7. Perputaran Total Aset / TATO 4,5 4,5 4 4,5

8. Rasio Total Modal Sendiri Terhadap Total Aset (TMS thd TA)

7,5 7,5 7,5 7,5

Total Skor 66,5 67 66 66,5 Skor

TMS terhadap TA

(%) Non Infra

74,4 7,5

70,8 7,5

72,3 7,5

2. PT Perusahaan Gas Negara Tbk

Berdasarkan perhitungan rasio yang telah dilakukan pada PT. Perusahaan Gas Negara Tbk maka untuk menentukan tingkat kesehatan perusahaan tersebut dilakukan dengan cara:

a. Menghitung besarnya nilai dari tiap rasio

1) Besarnya tingkat imbalan kepada pemegang saham (ROE)

ROE= X100%

Tabel 5.18: Perhitungan Tingkat Imbalan Kepada Pemegang Saham (ROE)

Tahun Laba Setelah Pajak (Rp)

Modal Sendiri (Rp)

ROE (%) 2003 519.452.210.218 3.315.610.216.087 15,7 2004 474.338.160.462 3.177.610.927.878 15 2005 862.013.485.779 4.198.300.711.660 20,5 2006 1.892.705.158.866 5.576.033.317.991 34

2) Besarnya tingkat imbalan investasi(ROI) ROI= EBIT PenyusutanX100%

Employed Capital

Tabel 5.19: Perhitungan Tingkat Imbalan Investasi (ROI)

3) Besarnya rasio kas (Cash Ratio)

Cash Ratio= X100%

Lancar

Tabel 5.20: Perhitungan Rasio Kas (Cash Ratio)

Tahun Kas+Bank+Surat

2003 2.613.560.230.623 806.497.956.529 324,1 2004 3.929.952.921.708 1.277.412.747.282 307,6 2005 4.145.674.397.148 1.413.388.662.345 293,3 2006 787.220.191.447 1.359.569.226.552 58

4) Besarnya rasio lancar (Current Ratio)

Current Ratio= X100% Lancar

Hutang

Lancar Aktiva

Tabel 5.21: Perhitungan Rasio Lancar (Current Ratio)

Tahun Aktiva Lancar 2003 3.537.890.806.060 806.497.956.529 438,7 2004 4.804.649.199.605 1.277.412.747.282 376,1 2005 5.071.204.870.464 1.413.388.662.345 358,8 2006 1.973.164.463.564 1.359.569.226.552 145,1

5) Besarnya tingkatcollection periods

Collection Periods= X365hari

Tabel 5.22: perhitunganCollection periods

6) Besarnya tingkat perputaran persediaan

Perputaran Persediaan = X365hari

Usaha Pendapatan Total

Persediaan Total

Tabel 5.23: Perhitungan Perputaran Persediaan

Tahun Total Persediaan

2003 57.800.270.935 3.596.192.187.193 5,9 2004 41.288.373.981 4.457.870.136.709 3,4 2005 24.940.451.125 5.433.739.707.122 1,7 2006 22.789.026.183 6.632.006.021.683 1,3

7) Besarnya tingkat perputaran total asset (Total Assets Turn Over – TATO)

TATO= TotalPendapatan X100% Employed

Capital

Tabel 5.24: Perhitungan Tingkat Perputaran Total Asset (TATO)

Tahun Total Piutang Usaha (Rp)

Total Pendapatan Usaha (Rp)

Collection Periods

(hari) 2003 523.352.510.882 3.596.192.187.193 53,1 2004 683.834.568.752 4.457.870.136.709 56 2005 690.827.486.932 5.433.739.707.122 46,4 2006 762.556.403.417 6.632.006.021.683 42

8) Besarnya tingkat rasio total modal sendiri terhadap total asset

Tabel 5.25: Perhitungan Tingkat TMS terhadap TA

Tahun Total Modal Sendiri (Rp)

Total Aset (Rp) TMS terhadap TA (%) 2003 3.315.610.216.087 9.112.081.655.167 36,4 2004 3.177.610.927.878 11.039.702.933.604 28,8 2005 4.198.300.711.660 12.574.760.576.903 33,4 2006 5.576.033.317.991 15.113.901.573.826 36,9

b. Mencari skor untuk indikator tiap rasio berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-1000/MBU/2002. 1) Besarnya tingkat imbalan kepada pemegang saham (ROE)

ROE= X100%

Tabel 5.26: Skor PenilaianROE

Skor

2) Besarnya tingkat imbalan investasi (ROI)

ROI= EBIT PenyusutanX100% Employed

Tabel 5.27: Skor PenilaianROI

3) Besarnya rasio kas (Cash Ratio)

CasRatio= X100%

Tabel 5.28: Skor Penilaian Rasio Kas (Cash Ratio)

Skor

4) Besarnya rasio lancar (Current Ratio) Current Ratio= X100%

Lancar Hutang

Lancar Aktiva

Tabel 5.29: Skor Penilaian Rasio Lancar (Current Ratio)

5) Besarnya tingkatcollection periods

Collection Periods= X365hari

Usaha

Tabel 5.30: Skor PenilaianCollection Periods

Skor

Collection Periods

(x 365 hari) Non Infra

53,1 5

56 5

46,4 5

41,9 5

6) Besarnya tingkat perputaran persediaan

Perputaran Persediaan = X365hari

Usaha Pendapatan Total

Persediaan Total

Tabel 5.31: Skor Penilaian Perputaran Persediaan

Skor Perputaran Persediaan

(x 365 hari) Non Infra

5,9 5

3,4 5

1,7 5

1,3 5

7) Besarnya tingkat perputaran total asset (Total Assets Turn Over – TATO)

TATO= TotalPendapatan X100% Employed

Tabel 5.32: Skor Penilaian perputaran total asset (TATO)

8) Besarnya tingkat rasio total modal sendiri terhadap total asset (TMS terhadap TA)

TMS terhadap TA = X100%

Aset Total

Sendiri Modal

Total

Tabel 5.33: Skor Penilaian TMS terhadap TA

Skor TATO

(%) Non Infra

38,6 2

37,5 3

41,7 3

42,2 3

Skor TMS terhadap TA

(%) Non Infra

36,4 10

28,8 7,25

33,4 10