28 PENGARUH PERTUMBUHAN EKONOMI (PE), PENDAPATAN ASLI DAERAH (PAD)

DAN DANA ALOKASI UMUM (DAU)

TERHADAP PENGALOKASIAN ANGGARAN BELANJA MODAL Ulfi Jefri1, Nani Rohaeni2

1,2

Jurusan Akuntansi Sekolah Tinggi Ilmu Ekonomi Bina Bangsa Banten ABSTRACT

This study aims to determine the effect of Economic Growth, Revenue and General Allocation Of Capital Expenditure Budget and how much influence Economic Growth, Revenue and General Allocation Fund Capital Expenditure Against Appropriations, As the object of this study is the report Actual Revenue and Capital Expenditure Budget in the Office of Financial Management, and Asset District Serang - Banten, in year 2006-2011. The method research method that used is associative relation between two or more variable. The variables use this study are the variable of Economic Growth, Revenue and General Allocation Fund and Capital Expenditure variables as the dependent variable (Y) in the financial services and asset management of governments in year 2006-2011. The Effect of Economic Growth, revenue and the General Allocation Fund for Capital Expenditure, the results of the calculations test is 0.855, thus85.5% variable capital expenditure influenced by variables of Economic Growth, Revenue and General Allocation Fund and the remaining14.5% is explained by other variables

Keywords: Capital expenditures, economic growth, revenue and the general allocation fund PENDAHULUAN

Banyak masalah yang dihadapai pemerintah daerah terkait dengan upaya meningkatkan penerimaan daerah. Sidik (2000) menegaskan bahwa keberhasilan peningkatan Pendapatan Asli Daerah (PAD) hendaknya tidak hanya diukur dari jumlah yang diterima, tetapi juga diukur dengan perannya untuk mengatur perekonomian masyarakat agar dapat lebih berkembang, yang pada gilirannya dapat meningkatkan kesejahteraan masyarakat di daerah.

Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu. Indikator yang digunakan untuk mengukur pertumbuhan ekonomi adalah tingkat pertumbuhan Produk Domestik Bruto (PDB) yang mencerminkan jumlah nilai tambah yang dihasilkan oleh seluruh aktivitas produksi di dalam perekonomian (Susanti et al, 2000).

Pertumbuhan ekonomi di Kabupaten Serang bersifat fluktuatif. Berdasarkan data dari Badan Pusat Statistik (BPS) Kabupaten Serang mengenai pertumbuhan ekonomi daerah dilihat dari Produk Domestik Regional Bruto (PDRB) yaitu bahwa pertumbuhan ekonomi daerah selama kurun waktu empat tahun terakhir yaitu dari tahun 2006-2009 mengalami penurunan dengan pertumbuhan ekonomi daerah terbesarnya pada tahun 2009 yang hanya mencapai Rp. 6.850.935. Jika dibandingkan dengan tiga tahun sebelumnya yaitu dari tahun 2003-2005 pertumbuhan ekonomi daerahnya mencapai angka sebesar Rp. 7.973.371 pada tahun 2005. Namun jika dilihat secara keseluruhan selama tahun penelitian menunjukkan pertumbuhan ekonomi daerah yang cukup baik dengan rata-rata pertumbuhannya mencapai Rp. 6.986.903 selama kurun waktu tujuh tahun (tahun 2003-2009).

RENSTRA Kabupaten Serang pada Tahun 2007-2010 tertuang tujuan pembangunan ekonomi, yaitu memberdayakan seluruh potensi dan kekuatan ekonomi khususnya ekonomi rakyat untuk meningkatkan pendapatan dan daya beli masyarakat, memperbanyak lapangan pekerjaan,

29 memulihkan dan mendorong pertumbuhan ekonomi daerah serta meningkatkan pendapatan asli daerah (PAD).

Brata (2004) menyatakan bahwa terdapat komponen penerimaan daerah yang berpengaruh positif secara signifikan terhadap pertumbuhan ekonomi regional yaitu PAD. Jika peningkatan PAD akan mendorong pertumbuhan ekonomi daerah, maka terdapat kemungkinan Dana Alokasi Umum (DAU) juga berpengaruh positif terhadap pertumbuhan ekonomi, karena nilai DAU pada umumnya lebih besar dibandingkan kontribusi PAD.

Belanja modal merupakan belanja yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah serta akan menimbulkan konsekuensi menambah belanja yang bersifat rutin seperti biaya pemeliharaan(Halim 2004). Sedangkan Thomassen (1990) penganggaran belanja modal paling tidak setengah dari stateyang melaporkan item belanja modal dan non belanja modal secara terpisah gagal menggabungkan penganggarannya untuk melakukan evaluasi secara simultan dan komparatif untuk kedua item belanja tersebut. Thomassen (1990) juga menyatakan bahwa the adoption of capital budgeting is a tacit admission that outlays for the purchases of capital are fundamentally different from other government purchases. Their effect linger whereas those of other outlays fade.

Dalam Anggaran Pendapatan dan Belanja Daerah (APBD), Anggaran sektor publik pemerintah daerah sebenarnya merupakan output pengalokasian sumberdaya dan pengalokasian sumberdaya merupakan permasalahan yang mendasar dalam penganggaran sektor publik. Keterbatasan sumberdaya sebagai akar masalah utama dalam pengalokasian anggaran sektor publik dapat diatasi dengan pendekatan ilmu ekonomi melalui berbagai teori. Tuntutan untuk merubah struktur belanja menjadi semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah (Halim,2001)

Penelitian pengaruh pertumbuhan ekonomi (PE), pendapatan asli daerah (PAD) dan dana alokasi umum (DAU) terhadap pengalokasian anggaran belanja modal ini bertujuan untuk menganalisis pengaruh pertumbuhan ekonomi, pendapatan asli daerah dan dana alokasi umum terhadap pengalokasian anggaran belanja modal di Kabupaten Serang.

BAHAN DAN METODE

Metode penelitian yang digunakan adalah metode asosiatif yaitu penelitian yang bertujuan untuk mengetahui antara dua variabel atau lebih. Menurut Sugiyono, metode asosiatif merupakan metode penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya, atau untuk melihat bagaimana variabel satu dengan variabel yang lain saling mempengaruhi.

Variabel penelitian yang digunakan adalah Pertumbuhan Ekonomi yang dilihat dari Produk Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah dan Dana Alokasi Umum (DAU) berdasarkan besarnya dana alokasi umum yang bersumber dari dana perimbangan pada pemerintah Kabupaten Serang selama tahun 2006 sampai dengan 2011 dan Belanja Modal yang di peroleh dari Laporan Realisasi APBD mengenai jumlah anggaran Belanja Modal selama tahun penelitian.

Jenis data yang digunakan dalam penelitian ini adalah berupa data sekunder yang bersifat kuantitatif yaitu data yang berbentuk angka atau data kualitatif yang diangkakan. Sedangkan menurut Uma Sekaran, 2006 Data sekunder merupakan sember data atau informasi penelitian yang diperoleh secara tidak langsung dari sumber yang telah ada yang peneliti peroleh dari Dinas Pengelola Keuangan dan Aset Daerah (DPKAD) Kabupaten Serang.

Populasi dalam penelitian ini adalah Dinas Pengelola Keuangan dan Aset Daerah pemerintah Kabupaten Serang, Pertumbuhan Ekonomi yang dilihat dari Produk Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah dan Dana Alokasi Umum (DAU) berdasarkan besarnya dana

30 alokasi umum yang bersumber dari dana perimbangan pada pemerintah Kabupaten Serang selama tahun 2006 sampai dengan 2011 dan Belanja Modal yang di peroleh dari Laporan Realisasi APBD.

Metode sampling yang penulis gunakan adalah simple random sampling atau metode sampel acak sederhana yaitu metode yang memberikan hak yang sama pada setiap elemen populasi untuk dipilih sebagai sampel. Penelitian ini menggunakan data sekunder dimana data yang diteliti adalah berupa Laporan Realisasi APBD yang diperoleh dari Pemerintah Kabupaten Serang. Dari laporan realisasi APBD ini kemudian di peroleh data mengenai jumlah Realisasi Anggaran Belanja Modal, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU). Data Produk Domestik Regional Bruto (PDRB) per kapita yang di peroleh dari Badan Pusat Statistik (BPS) Pemerintah Kabupaten Serang dari Tahun 2006 Sampai dengan 2011.

HASIL DAN PEMBAHASAN

Berdasarkan data yang diperoleh dari Badan Pusat Statistik (BPS) Kabupaten Serang mengenai pertumbuhan ekonomi daerah dapat dilihat dari Produk Domesti Rigional Bruto (PDRB) selama tahun 2006-2011. Adapun Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap pengalokasian anggaran Belanja Modal di Dinas Pengelola Keuangan dan Asset Daerah (DPKAD) Pemerintah Kabupaten Serang prriode tahun 2006-2011 dapat dilihat Tabel 1 berikut:

Tabel 1. Laporan Raelisasi Anggaran Pendapatan dan Belanja Modal Belanja Modal Pemerintah Kabupaten Serang Periode Tahun 2006-2011 (Dalam Milyaran Rupiah)

TAHUN

REALISASI ANGGARAN

PE PAD DAU BELANJA

MODAL 2006 610.06 990.03 548.38 181.25 2007 638.77 122.58 605.72 166.51 2008 663.99 138.55 675.62 192.34 2009 685.09 909.12 582.55 136.07 2010 713.51 945.29 554.22 109.50 2011 753.95 132.24 629.37 145.28

Tabel di atas dapat dilihat bahwa realisasi anggaran setiap tahun mengalami kenaikan dan penurunan. Belanja modal akan mengalami defisit jika selalu menggunakan Pendapatan Asli Daerah (PAD) hal ini anggaran-anggaran penerimaan lainnya sangat berpengaruh terhadap Belanja Modal, begitu pula untuk Pertumbuhan Ekonomi dan Dana Alokasi Umum (DAU).

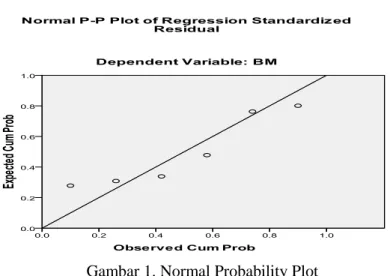

Uji normalitas dapat dilakukan dengan melihat grafik histogram atau plot normal probability. berikut ini tampilan masing-masing gtrafik histogram dan normal probability plot untuk Pertumbuhan Ekonomi (PE), Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) dengan Belanja Modal (BM).

31 Gambar 1. Normal Probability Plot

Gambar 1. Normal Probability Plot di atas dapat dilihat bahwa kurva histogram membentuk seperti gunung atau lonceng, tidak menceng ke kiri atau ke kanan sehingga dapat dikatakan data terdistribusi dengan normal. Pada grafik atau gambar Plot Normal Probability titik menyebar di sekitar garis diagonal dan hal ini menunjukkan bahwa residual terdistribusi normal.

Uji multikolinieritas bertujuan untuk menguji apakah model regresi di temukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnyah tidak terjadi korelasi di antara variabel independen. multikolinieritas dapat di lihat dari (1) nilai tolerancedan lawanyah (2) Variance inflation factor (VIF ). Nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukan adanya multikolinieritas adalah nilai tolerance< 0.10 atau sama dengan nilai VIF >10 (ghozali, 2006:91 -9 ).

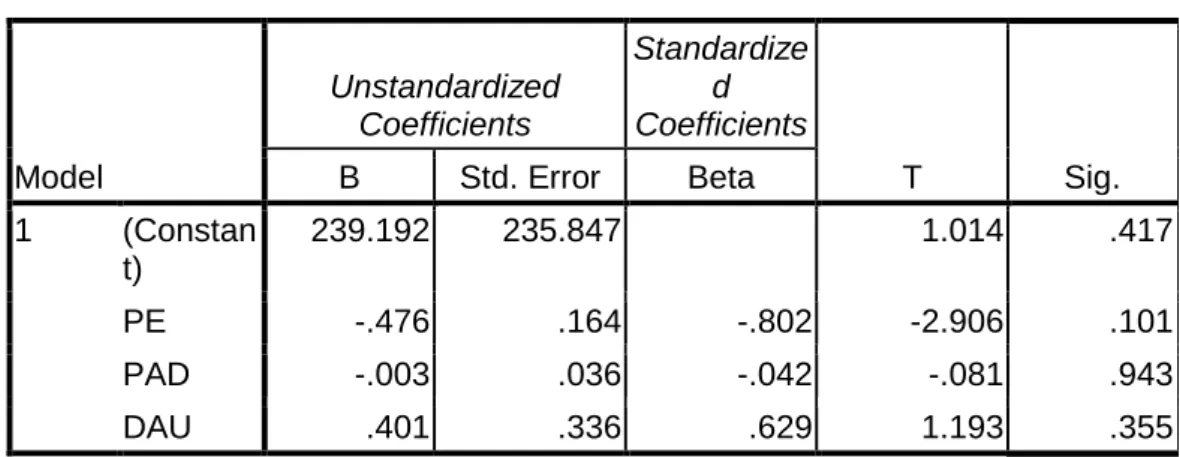

Uji multikolonieritas dengan menganalisa perhitungan nilai tolerance dan VIF dapat dilihat pada tabel 2 dibawah ini:

Tabel 2. Hasil Uji Multikolinieritas

Model Unstandardized Coefficients Standardize d Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Constant) 239.192 235.847 1.014 .417 PE -.476 .164 -.802 -2.906 .101 .953 1.049 PAD -.003 .036 -.042 -.081 .943 .263 3.796 DAU .401 .336 .629 1.193 .355 .261 3.832

Hasil perhitungan nilai tolerance menunjukan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukan hasil yang sama yaitu tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi ini.

32 Model regresi yang baik adalah yang homoskedastisitas atau variance dari residual satu pengamatan ke pengamatan yang lain tetap (tidak terjadi heteroskedastisitas).Pengujian heteroskedastisitas dilakukan dengan menggunakan grafik scatterplot. Hasil uji heteroskedastisitas dengan menggunakan scatterplot sebagai berikut:

Gambar 1. Grafik Scatterplot

Dari gambar di atas dapat diketahui bahwa titik-titik tidak membentuk pola yang jelas. Sebagaimana yang terlihat titik-titik itu menyebar di atas dan di bawah angka 0 pada sumbu Y. jadi dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model regresi atau persamaan regresi memenuhi asumsi heteroskedastisitas.

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antar pengganggu pada suatu priode dengan kesalahan pada priode sebelumnya yang biasanya terjadi karena menggunakan data time series. Uji autokorelasi ini dilakukan dengan menghitung Durbin Watson (DW).

Pengujian autokorelasi pada model penelitian ini, diperoleh hasil sebagai berikut: Tabel 3. Hasil Uji Autokorelasi

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .925a .855 .637 18.53616 1.978

Tabel 3 durbin-watson pada model regresi sebesar 1.978. karena nilai DW berkisar antara 1,55 sampai 2,46, hal ini menunjukan bahwa model regresi tidak terjadi autokorelasi, karena nilai DW berada diantara -2 sampai +2

Pengujian regresi berganda yaitu metode enter. Dengan metode enter, seluruh variabel dimasukan bersama-sama ke dalam model. Penulis menggunakan metode enter karena dengan pengujian korelasi parsial, ketiga variabel bebas terbukti tidak berpengaruh secara signifikan terhadap variabel terikat. Jadi penulis tidak perlu khawatir jika model regresi dikontaminasi oleh variabel bebas yang tidak memiliki pengaruh yang signifikan (dalam metode enter, baik variabel yang berpengaruh ataupun yang tidak berpengaruh dimasukan secara simultan ke dalam model regresi).

33 Tabel 3. Hasil Uji Regresi Berganda

Model Unstandardized Coefficients Standardize d Coefficients T Sig. B Std. Error Beta 1 (Constan t) 239.192 235.847 1.014 .417 PE -.476 .164 -.802 -2.906 .101 PAD -.003 .036 -.042 -.081 .943 DAU .401 .336 .629 1.193 .355

Dari gambar 1. tersebut maka diperoleh persamaan regresi sebagai berikut Y = 239,192 + -476 PE+ -003 PAD+ 0,401 DAU

Berdasarkan persamaan regresi diatas mempunnyai interpretasi sebagai berikut: (1) Konstanta sebesar 239,192 menyatakan bahwa jika variabel Pertumbuhan Ekonomi (PE), Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) adalah konstan (1) maka tingkat belanja modal adalah sebesar 239,192; (2) Koefisien regresi sebesar -476 menyatakan bahwa setiap penambahan 1 unit Pertumbuhan Ekonomi akan menurunkan tingkat belanja modal sebesar 0,476; (3) Koefisien regresi sebesar -003 menyatakan bahwa setiap penambahan 1 unit Pendapatan Asli Daerah akan menurunkan tingkat belanja modal sebesar 0,003; (4) Koefisien regresi sebesar -476 menyatakan bahwa setiap penambahan 1 unit Dana Alokasi Umum akan menurunkan tingkat belanja modal sebesar 0,476

Pengujian Korealisasi berganda digunakan untuk menguji tingkat keterhubungan antara dua variabel independen sekaligus terhadap satu variabel dependen, yaitu korelasi variabel X1, X2 dan X2 terhadap Y (ryx1x2x3). Korelasi yang digunakan adalah Pearson Correlation:

Tabel 4. Hasil Uji Korelasi Berganda

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .925a .855 .637 18.53616 1.978

Korelasi berganda digunakan untuk mengetahui seberapa erat hubungan antara keseluruhan variabel bebas dengan variabel tidak bebas. Koefisien korelasi berganda di peroleh sebesar R = 0,925. Koefisien korelasi tersebut bertanda positif dan memiliki derajat keterhubungan yang sangat kuat.

Pengujian Koefisien determinasi (R2) pada intinya adalah untuk mengetahui seberapa besar pengaruh variabel bebas terhadap variabel tak bebas, sebagai koefisien determinasi (Koefisien Of Detrminasi), untuk mengukur seberapa besar kontribusi X terhadap Y digunakan perhitungan koefisien determinasi (kd). Nilai koefisien determinasi adalah antara nol dan satu (Ghozali, 2006). Seperti gambar di bawah ini:

34 Tabel 5. Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .925a .855 .637 18.53616 1.978

Uji koefisien determinasi di atas menunjukan bahwa besarnya nilai koefisien determinasisebesar 0,855, dengan demikian sebesar 85,5% variabel Belanja Modal (Y) dipengaruhi oleh variabel Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum sisanya 14,5% dijelaskan oleh variabel lain yang tidak dimasukan dalam penelitian.

Maka dapat disimpulkan bahwa pengaruh variabel Pertumbuhan Ekonomi (PE), Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Belanja Modal sebesar 85,5%

PEMBAHASAN

Uji t ini digunakan untuk membuktikan apakah variabel PE (X1), PAD (X2) dan (DAU) secara parsial mempunyai pengaruh terhadap Belanja Modal (Y), maka dilakukan uji t. Untuk menguji signifikansi apakah hipotesis yang ditetapkan semula diterima atau di tolak, dengan cara membandingkan antara thitung dengan ttabel, hasil perhitungan ttabel yang di dapat dengan α = 5% dan dk = n – k = 6-3 = 3, maka di peroleh ttabel sebesar 3,182

Tabel 6. Uji t Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant ) 239.192 235.847 1.014 .417 PE -.476 .164 -.802 -2.906 .101 PAD -.003 .036 -.042 -.081 .943 DAU .401 .336 .629 1.193 .355

Berdasarkan hasil tabel 6. uji t di atas, hasil tampilan uji signifikansi uji t menunjukan bahwa variabel Pertumbuhan Ekonomi (PE) memiliki t hitung < t tabel yaitu -2,906 < 3,182 dan probabilitas signifikansi sebesar 0,101 (0,101> 0,05) maka dengan demikian HO diterima

1. Tidak terdapat pengaruh yang signifikan antara Pertumbuhan Ekonomi terhadap Belanja Modal

Berdasarkan hasil uji t di atas, hasil tampilan uji signifikansi uji t menunjukan bahwa variabel Pendapatan Asli Daerah (PAD) memiliki t hitung < t tabel yaitu -,081 < 3,182 dan probabilitas signifikansi sebesar 0,943 (0,943 > 0,05) maka dengan demikian:

2. Tidak terdapat pengaruh yang signifikan antara Pendapatan Asli Daerah terhadap Belanja Modal

35 Berdasarkan hasil uji t di atas, hasil tampilan uji signifikansi uji t menunjukan bahwa variabel Dana Alokasi Umum (DAU) memiliki t hitung < t tabel yaitu 1,193 < 3,182 dan probabilitas signifikansi sebesar 0,355 (0,355 > 0,05) maka dengan demikian:

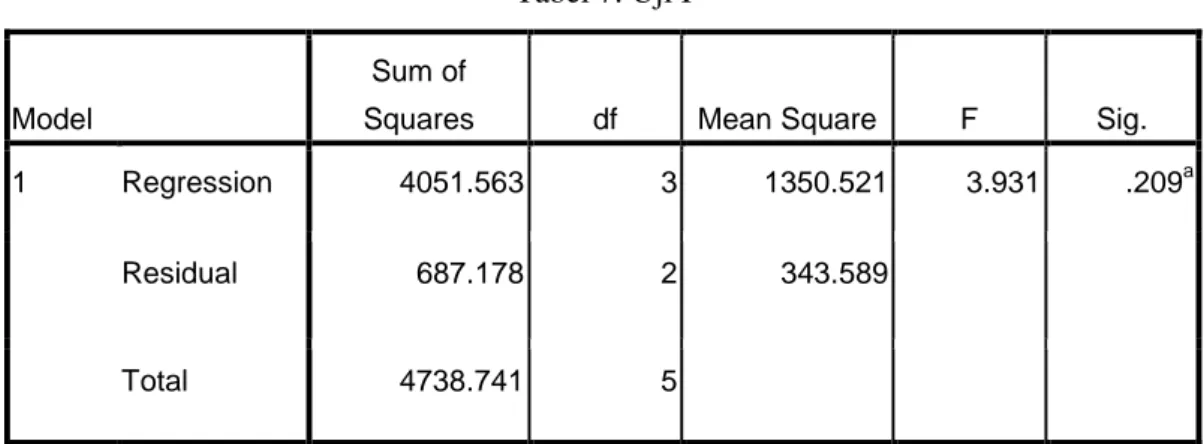

3. Tidak terdapat pengaruh yang signifikan antara Dana Alokasi Umu terhadap Belanja Modal Uji F (Uji Simultan) model statistik digunakan untuk mengetahui secara bersama-sama semua variabel independen (bebas) terhadap belanja modal (BM) maka di lakukan uji F (uji simultan) dengan F-test. Seperti hasil output SPSS pada gambar ANOVA (Analisis Of Variance) di bawah ini :

Tabel 7. Uji F

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 4051.563 3 1350.521 3.931 .209a

Residual 687.178 2 343.589

Total 4738.741 5

Nilai F hitung dari tabel 7 diatas adalah sebesar 3,931 dengan nilai signifikansi 0,209 dan F tabel (df = n - k - 1 = 6-3 = 3) adalah sebesar 9,277. Maka F hitung < dari F table yaitu 3,391 < 9,277. Nilai signifikansinya 0,209 yang lebih besar dari 0,05 menunjukan bahwa nilai F tidak signifikan. dapat disimpulkan bahwa Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum bersama-sama tidak berpengaruh secara signifikan terhadap Belanja Modal. Dengan demikian maka Ho diterima. Tidak terdapat pengaruh yang signifikan antara Pertumbuhan Ekonomi, Pendapatan Asli Daerah Dan Dana Alokasi Terhadap Belanja Modal

KESIMPULAN

Kesimpulan hasil penelitian ini adalah Pertumbuhan Ekonomi tidak berpengaruh secara signifikan terhadap Belanja Modal berdasarkan hasil uji t menunjukan bahwa variabel pertumbuhan ekonomi memiliki t hitung < t tabel yaitu sebesar -2,906 < 3,182 dan probabilitas signifikan sebesar 0,101 (0,101 > 0,05). Pendapatan Asli Daerah tidak berpengaruh secara signifikan terhadap variabel Belanja Modal ini berdasarkan hasil uji t menunjukan bahwa variabel Pendapatan Asli Daerah memiliki t hitung < t tabel yaitu sebesar -,081 < 3,182 dan probabilitas signifikannya sebesar 0,943 (0,943 > 0,05). Dana Alokasi Umum tidak berpengaruh secara signifikan terhadap variabel Belanja Modal ini berdasarkan hasil uji t menunjukan bahwa variabel Dana Alokasi Umum memiliki t hitung < t tabel yaitu sebesar 1,193 < 3,182 dan probabilitas signifikannya sebesar 0,355 (0,355 > 0,05)

Berdasarkan hasil uji f dapat disimpulkan bahwa tidak terdapat pengaruh yang signifikan antara variabel Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokai Umum terhadap Belanja Modal.

DAFTAR PUSTAKA

Mardiasmo.(2002). Akuntansi Sektor Publik. Yogyakarta. Andi

Tambunan. T.H Tulus. (2002). PerekonomianIndonesiaBogor. Ghalia Indonesia Halim Abdul. (2007). AkuntansiKeuanganDaerah. Jakarta. Salemba Empat.

36 Sugiono. (2005). StatistikUntukPenelitian Bandung. Alfabeta.

Sekaran Uma. (2006). MetodologiPenelitianUntukBisnis Jakarta. Salemba Empat.

Ghozali Imam. (2006). Aplikasianalisismultifariatedenganprogram SPSS. Semarang. Undip. Tanjung Abdul Hafiz. (2009). AkuntansiPemerintahanDaerah. Bandung. Alfabeta

Sugiyono. (2010). MetodologiPenelitianBisnis. Bandung. Alfabeta Sugiono. (2012). MetodePenelitianKombinasi.Bandung. Alfabeta

Priyanto Dwi. (2012).PahamAnalisis Statistik DataDenganSPSSMediakom. Jakarta Todaro P Michael. (2000). PembangunanEkonomiDiduniaKetiga Jakarta. Erlangga. Nordiawan Deddi. 2007. AkuntansiPemerintahan. Jakarta. Salemba Empat