1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada dasarnya kondisi variabel makroekonomi yang kondusif dapat memberikan lingkungan yang positif terhadap perkembangan perbankan itu sendiri. Sebaliknya. Kondisi makro dan keuangan yang kurang stabil dapat memengaruhi resiko pasar dan resiko kredit perbankan yang pada gilirannya dapat berdampak pada kinerja bank. Layaknya suatu siklus, stabilitas sistem perbankan merupakan unsur terciptanya stabilitas sistem keuangan dan bermuara kembali pada stabilitas perekonomian suatu negara (Aviliani, et al, 2015). Dunia perbankan memiliki peran sentral di dalam perekonomian suatu negara. Bank merupakan sumber institusi penting dan utama bagi pembiayaan eksternal dalam suatu bisnis hampir di seluruh negara (Mishkin, 2001). Faktanya, dinegara berkembang seperti di Indonesia, peran industri perbankan masih mendominasi sistem keuangan dengan pangsa sekitar 77,9 persen (Bank Indonesia, 2013). Berdasarkan peran yang dominan itulah peran perbankan menjadi penting dan strategis bagi pengembangan perekonomian suatu negara. Baik secara individual maupun di dalam sebuah sistem perbankan, kinerja sebuah bank diharapkan mampu memberikan kontribusi yang besar bagi perekonomian. Berawal dari kondisi itulah pada akhirnya perlu dipastikan bahwa peran bank dalam perekonomian dapat berjalan dengan lancar sekaligus efisien. Berdasarkan Peraturan Bank Indonesia (PBI) Nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan

2

Bank Umum, kinerja bank adalah satu faktor yang tercakup dalam menilai tingkat kesehatan suatu bank selain faktor resiko. Pada Peraturan Bank Indonesia tersebut faktor kinerja bank terdiri dari tiga unsur yang meliputi penerapan tata kelola yang baik (Good Corporate Governance), rentabilitas, dan permodalan.

Kinerja bank atau bank performance dapat dipengaruhi oleh berbagai faktor. Faktor-faktor yang mempengaruhi kinerja bank tersebut dapat dibagi menjadi faktor internal dan faktor eksternal. Faktor internal yang dimaksud dapat berwujud daya saing masing-masing yang dimiliki oleh setiap bank. Menurut Dendawijaya (2001) faktor internal yang berpengaruh terhadap kinerja organisasi (bank) meliputi; profit after tax,

debt to total asset, capital adequacy ratio, giro wajib minimum dan juga loan deposit ratio. Selanjutnya, menurut Mankiw (2007) faktor eksternal yang mempengaruhi kinerja bank adalah kondisi makroekonomi. Kondisi makroekonomi tersebut antara lain tingkat inflasi, dan kondisi nilai tukar dalam suatu perekonomian. Bedasarkan dua faktor besar tersebut dapat diketahui bahwa daya saing masing-masing bank (faktor internal) dapat berbeda-beda sesuai dengan karakteristik dan keunggulan masing-masing yang dimiliki oleh suatu bank. Akan tetapi kondisi secara makro yang dihadapi tentunya akan sama jika berada di dalam satu perekonomian yang sama. Hal tersebut berarti kondisi makro yang baik atau kondusif akan memberikan pengaruh positif bagi dunia perbankan. Sebaliknya apabila yang terjadi adalah kondisi perekonomian secara makro kurang kondusif dan tidak mendukung, dampaknya dapat mempengaruhi kinerja perbankan.

3

Sementara itu dalam merepresentasikan tingkat kesehatan suatu bank, dalam penelitian ini akan dilihat dari sisi profitabilitas dan vulnerabilitasnya. Menurut Malayu S.P.Hasibuan (1996), Profitabilitas Perbankan adalah suatu kesanggupan atau kemampuan bank dalam memperoleh laba. Profitabilitas atau pendapatan bagi bank menjadi penting karena pendapatan bank ini menjadi sasaran utama yang harus dicapai sebab bank didirikan untuk mendapatkan profit/laba. Laba ini menjadi kunci utama pendukung kontinuitas dan dari para debitur. Laba merupakan tujuan utama dari suatu bank sehingga harus benar-benar diperhatikan secara serius.perkembangan bank bersangkutan. Laba yang diperoleh dari kegiatan perkreditan itu berupa selisih antara biaya dana dengan pendapatan bunga yang diterima.

Selanjutnya, yang dimaksud dengan vulnerability atau kerentanan dalam Kamus Besar Bahasa Indonesia merupakan kondisi yang dapat menghasilkan akibat yang tidak dapat terduga. Dalam hal ini di dunia perbankan, kerentanan dapat berarti tingkat kesanggupan suatu bank dalam menghadapi tekanan dari luar yang dalam penelitian akan diproksi dengan variabel-variabel makroekonomi. Tingkat kerentanan perbankan dapat berbeda-beda dari satu bank dengan bank yang lain dilihat dari berbagai aspek. Di wilayah ASEAN misalnya, Bank BUMN di Indonesia nilai asetnya masih kalah jauh dengan bank-bank asal Singapura. DBS misalnya, pada publikasi majalah forbes tahun 2010, DBS merupakan bank terbesar di ASEAN dengan nilai aset sekitar US$ 184 miliar atau sekitar Rp 1.656 Triliun dan dengan nilai kapitalisasi pasar sekitar Rp 200 Triliun. Sebagai perbandingan, pada tahun yang sama nilai aset Bank BUMN terbesar di Indonesia yaitu Bank Mandiri hanya sekitar US$ 32 miliar dengan

4

kapitalisasi pasar senilai US$ 10 miliar atau Rp 90 Triliun. Berdasarkan data tersebut tampak bahwa nilai aset bank BUMN terbesar Indonesia pun hanya seperenam dari DBS. Hal tersebut menunjukkan bahwa bank nasional di Indonesia masih relatif rentan dalam menghadapi pengaruh makroekonomi yang secara global dapat mempengaruhi semua bank.

Pada kenyataannya, tujuan fundamental bisnis perbankan adalah memperoleh keuntungan optimal dengan jalan memberikan layanan jasa keuangan kepada masyarakat. Bagi pemilik saham menanamkan modalnya pada bank bertujuan untuk memperoleh penghasilan berupa dividen atau mendapatkan keuntungan melalui meningkatnya harga pasar saham yang dimilikinya (Kuncoro, 2002). Kinerja bank yang dapat selalu dijaga akan mencerminkan perkembangan dan prospek usaha yang baik dalam jangka panjang. Kondisi tersebut dapat mempengaruhi nilai saham bank yang bersangkutan di pasar sekunder dan jumlah dana pihak ketiga akan naik. Kedua hal tersebut (nilai saham dan DPK) merupakan salah satu indikator naiknya kepercayaan masyarakat kepada suatu bank.

Loyalitas pemilik dana terhadap suatu bank menjadi penting di dalam dunia perbankan karena ada resiko ketika dana tersebut sewaktu-waktu ditarik oleh pemilik dana yang terjadi adalah suatu kepanikan di dalam dunia perbankan. Penilaian terhadap kinerja suatu bank tertentu dapat dilakukan dengan melakukan analisis terhadap laporan keuangannya. Laporan keuangan bank yang berupa neraca dapat memberikan informasi kepada pihak luar bank, misalnya bank sentral, masyarakat umum, dan investor, mengenai gambaran posisi keuangannya. Oleh karena itu didalam penelitian

5

ini, variabel-variabel yang digunakan sebagai data diperoleh dari laporan keuangan kuartalan milik Bank BUMN (Kuncoro, 2002).

Berdasarkan penelitian-penelitian sebelumnya, ukuran kinerja bank yang lazim digunakan adalah return on assets (ROA) dan return on equity atau ROE (Gizycki,2001; Bonin, Hasan, dan Wachtel, 2003; Athanasoglou, Brissimis, dan Delis, 2005; Ghazali, 2008; Rumler dan Waschiczek, 2010; Sufian, 2011; Alper dan Anbar, 2011; Mirzaei, Liu, dan Moore, 2011; Sastrosuwito dan suzuki, 2011; Ali Akhtar, dan Ahmed, 2011; Abiodun, 2012). Selain menggunakan ROA, Naceur (2003), Hamadi dan Awdeh (2012), Saad dan El-Moussawi (2012) menambahkan variabel net interest margin (NIM) sebagai proksi kinerja. Lainhalnya dengan peneliti-peneliti di atas, Schinasi (2005), Kool (2006), serta Festic dan Beco (2008)menggunakan variabel non performing loan (NPL) sebagai salah satu indikator kinerja bank.

Secara umum variabel makroekonomi yang sering dijadikan determinan terhadap kinerjaperbankan dari berbagai banyak kajian adalah pendapatan nasional atau pertumbuhan ekonomi,inflasi, dan suku bunga. Naceur (2003) menggunakan pertumbuhan GDP per kapita dan inflasisebagai variabel makro yang memengaruhi kinerja perbankan. Ali, et al. (2011), Mirzaei, et al.(2011) menggunakan variabel pertumbuhan ekonomi dan inflasi. Sementara pada penelitianGizycki (2001), Alpen dan Albar (2011), Hamadi dan Awdeh (2012) terdapat variabel makrolain berupa suku bunga. Festic dan Beco (2008), De Bock dan Demyanets (2012) menambahkan variabel nilai tukar.

6

Dalam penelitian ini variabel makroekonomi akan diproksi dengan beberapa variabel yakni, tingkat kurs rupiah terhadap dollar, GDP, inflasi, dan BI rate. Sementara itu, profitabilitas perbankan BUMN akan diproksi dengan ROA (Return On Asset), ROE (Return On Equity), dan NIM (Net Interest margin), kemudian tingkat kerentanan atau kesehatan perbankan akan diproksi denganindikatorCAMEL (Capital, Asset Quality, Management Quality, Earning dan Liquidity). Kemudian untuk mengkhususkannya pada kasus Indonesia, dalam penelitian ini akan digunakan 4 Bank BUMN yaitu Bank Mandiri, Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), dan Bank Tabungan Negara (BTN) dengan mengambil periode kuartalan dalam kurun waktu 2005 hingga 2015. Selanjutnya, melalui data yang dihimpun dari Statistik Perbankan Indonesia, kondisi Bank BUMN (Persero) di dalam perbankan nasional dapat dilihat melalui perbandingan nilai aset, dana pihak ketiga (DPK), dan juga nilai kreditnya.

7

Selanjutnya, untuk memberikan gambaran kondisi Bank BUMN di Indonesia, akan dipaparkan perbandingan nilai aset, perkembangan Dana Pihak Ketiga (DPK), dan juga perkembangan tingkat penyaluran kredit sebagai berikut.

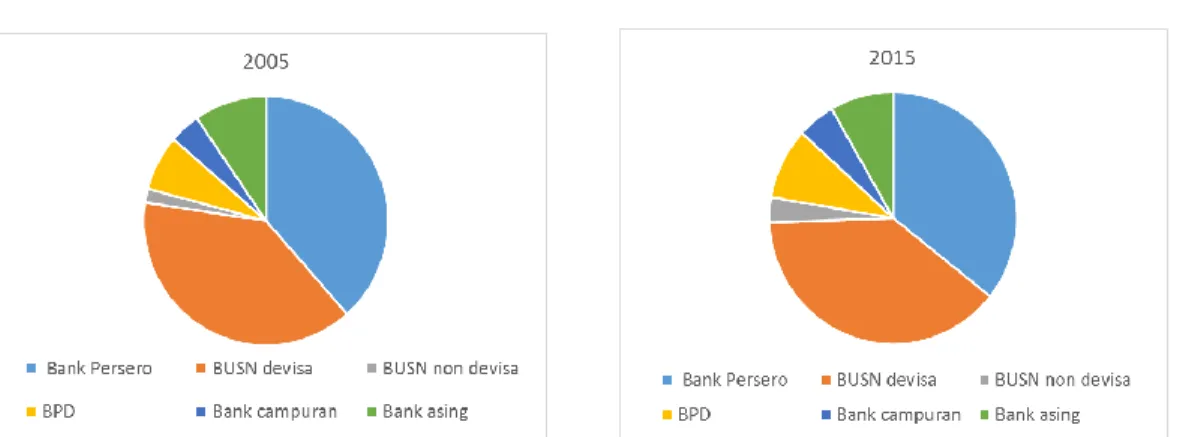

Gambar 1.1. Aset Bank BUMN tahun 2005 dan tahun 2015

Bank umum di Indonesia terdiri dari 6 kelompok yaitu Bank Persero (BUMN), BUSN Devisa, BUSN non-devisa, BPD, Bank Campuran, dan Bank Asing. Apabila dilihat dari sisi aset, sejak tahun 2005, BUSN devisa memiliki pangsa terbesar, yaitu sebesar 38.86 persen. Peringkat berturut-turutnya diduduki oleh Bank Persero (38.48 persen), Bank Asing (9.57 persen), BPD (7.24 persen), Bank Campuran (4.06 persen), dan BUSN non-devisa (1.79 persen). Setelah sepuluh tahun, terjadi beberapa perubahan didalam pangsa aset bank umum di Indonesia. Pada bulan Oktober 2015 secara merata beberapa kelompok bank mengalami peningkatan presentase pangsa. Akan tetapi yang dialami BUSN Devisa, Bank Persero dan Bank Asing justru sebaliknya. Pangsa milik BUSN Devisa turun tipis menjadi 38.78 persen, dan pangsa Bank Persero (BUMN) turun menjadi 35.68 persen, sementara pangsa dari Bank Asing turun di angka 8.29 persen. Meskipun nilai pangsa dari BUSN Devisa dan Bank persero

8

(BUMN) turun, nilainya masih menjadi yang tertinggi diatas BPD (9.16 persen), Bank Asing (8.29 persen), Bank Campuran (4.89%), dan BUSN non-devisa (3.20 persen).

Meskipun aset BUSN devisa memiliki porsi terbesar, namun jumlah bank didalam kelompok tersebut sebanyak 39 bank (Oktober 2015), hal itu menunjukkan rata-rata jumlah aset per bank tidak terlalu besar, yaitu sebesar Rp 59,5 Triliun. Sementara itu, kelompok Bank Persero (BUMN) hanya terdiri dari 4 bank, sehingga rata-rata aset per bank nilainya lebih tinggi, yaitusekitar Rp 534 triliun.

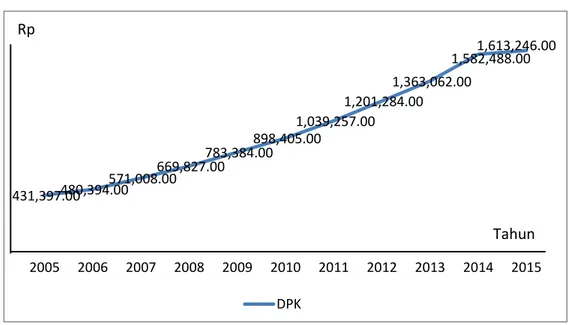

Gambar 1.2. DPK Bank BUMN tahun 2005-2015 (dalam Miliar rupiah)

Berdasarkan Peraturan Bank Indonesia Nomor 15/16/PBI/2013, Dana Pihak Ketiga (DPK) merupakan kewajiban Bank kepada penduduk dan bukan penduduk dalam Rupiah dan valuta asing, dengan kata lain DPK merupakan dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan atau bentuk lainnya

431,397.00 480,394.00 571,008.00 669,827.00 783,384.00 898,405.00 1,039,257.00 1,201,284.00 1,363,062.00 1,582,488.00 1,613,246.00 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 DPK

Sumber: Statistik Perbankan Indonesia, OJK, 2015, diolah

Tahun Rp

9

yang dipersamakan dengan itu. Berdasarkan definisi tersebut berarti Dana Pihak Ketiga merupakan salah satu sumber dana penting bagi kegiatan operasional suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya melalui sumber dana ini.

Pada tahun 2005, nilai Dana Pihak Ketiga (DPK) Bank BUMN sebesar Rp 431 Triliun. Nilai tersebut naik menjadi sekitar Rp 480 Triliun pada tahun 2006. Selanjutnya nilai DPK Bank BUMN selalu mengalami tren menaik hingga pada tahun 2015 sudah mencapai Rp 1.613 Triliun. Berdasarkan nilai tersebut artinya pada penghujung tahun 2015 rata-rata DPK setiap Bank BUMN mencapai nilai sekitar Rp 400 Triliun. Hal tersebut menunjukkan bahwa tingkat kepercayaan masyarakat kepada bank BUMN masih tinggi dan bahkan terus meningkat dari tahun ke tahun. Tingkat kepercayaan masyarakat tersebut menjadi penting bagi bank untuk menjalankan fungsinya sebagai financial intermediaries, seperti yang tercantum dalam undang-undang perbankan No.10 tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Oleh karena itu DPK dapat menjadi representasi kemampuan suatu bank dalam menghimpun dan menyalurkan dana kepada masyarakat agar perekonomian tetap berjalan sebagaimana mestinya.

10 Gambar 1.3.

Penyaluran Kredit Bank BUMNtahun 2005-2015 (Miliar rupiah)

Menurut Undang-Undang Nomor 10 tahun 1998 tentang perbankan, pada dasarnya kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dalam gambar 1.3 secara historis, sejak tahun 2005 tren penyaluran kredit oleh Bank BUMN terus meningkat hingga tahun 2015. Pada tahun 2005, nilai kredit yang diberikan oleh Bank BUMN sebesar Rp 256 Triliun. Nilai tersebut terus merangkak naik hingga pada tahun 2011 sudah mencapai nilai Rp 776 triliun. Jumlah kenaikan kredit yang diberikan oleh Bank BUMN nilainya semakin tinggi selepas tahun 2011. Hal itu ditunjukkan oleh nilai kredit pada 2015 yang sudah

256,413.00287,910.00 356,151.00 470,665.00544,870.00 642,718.00 776,833.00 961,994.00 1,187,431.00 1,329,941.00 1,442,808.00 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Penyaluran Kredit

Sumber: Statistik Perbankan Indonesia, OJK, 2015, diolah Rp

11

mencapai Rp 1.442 Triliun yang berarti hampir mencapai dua kali lipat nilai kredit tahun 2011 hanya dalam kurun waktu 4 tahun.

Pada dasarnya penyaluran kredit yang dilakukan oleh bank juga merupakan salah satu usaha bank dalam meningkatkan profit. Melalui pendapatan bunga yang diperoleh dari penyaluran kredit, setiap bank mampu meningkatkan rasio rentabilitasnya. Pada dasarnya, rasio rentabilitas betujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya. Oleh karena itu, dalam kasus ini, kenaikan nilai penyaluran kredit oleh bank mencerminkan rentabilitas Bank BUMN yang semakin baik dari tahun ke tahun.

1.2 Rumusan masalah

Pada dasarnya kinerja perbankan dipengaruihi oleh faktor internal dan eksternal. Faktor eksternal yang mempengaruhi kinerja perbankan dapat berubah sewaktu-waktu dan tidak bisa dikendalikan oleh perbankan. Berdasarkan kondisi tersebut maka munculah resiko adanya pengaruh faktor eksternal tersebut terhadap kerentanan suatu bank. Gejolak lingkungan eksternal merupakan sumber ketidakstabilan yang utama. Gejolak ekonomi makro yang terjadi selama kurun waktu 10 tahun terakhir tentunya banyak mempengaruhi kinerja bank. Perubahan angka NPL dan indikator kinerja perbankan lainnya juga telah membuat perbankan semakin tertekan menghadapi gejolak ekonomi makro (Bank Indonesia, Januari 2009).

12

Sementara itu dari segi internal perbankan menurut Dendawijaya (2001) faktor internal yang berpengaruh terhadap kinerja organisasi (bank) meliputi; profit after tax,

debt to total asset, capital adequacy ratio, girowajib minimum dan juga loan deposit ratio. Bedasarkan dua faktor besar tersebut dapat diketahui bahwa daya saing masing-masing bank (faktor internal) dapat berbeda-beda sesuai dengan karakteristik dan keunggulan masing-masing yang dimiliki oleh suatu bank. Akan tetapi kondisi secara makro yang dihadapi tentunya akan sama jika berada di dalam satu perekonomian yang sama, oleh karena itu penelitian ini akan lebih berfokus pada faktor eksternal (variabel makroekonomi).

Dalam proses pengukurannya, kinerja perbankan dapat dilihat melalui analisis laporan keuangan untuk menunjukkan tingkat profitabilitas dan vulnerabilitasnya. Analisis laporan keuangan tersebut dapat diukur melalui rasio profitabilitas. Rasio profitabilitas adalah rasio yang digunakan untuk menganalisis atau mengukur tingkat efisiensi usaha dan kemampuan untuk menganalisis atau mengukur tingkat efisiensi usaha dan kemampuan bank dalam menghasilkan laba, komponennya antara lain:

1. Return On Assets (ROA), yaitu untuk mengukur keberhasilan manajemen dalam pengelolaan aset menjadi laba.

2. Return On Equity (ROE), yaitu rasio untuk mengukur keberhasilan modal dalam menghasilkan laba.

3. Net Interest margin (NIM), yaitu rasio yang digunakan untuk mengukur kemampuan aktiva produktif dalam menghasilkan laba.

13

Selanjutnya dalam mengidentifikasi dan menganalisis tingkat vulnerabilitas perbankan akan digunakan analisis CAMEL (Capital, Asset Quality, Management Quality, Earning, dan Liquidity). Berdasarkan indikator tersebut, proksi yang akan digunakan yaitu:

1. Capital akan menggunakan variabel CAR (Capital Adequacy Ratio) 2. Asset Quality akan menggunakan variabel NPL (Non Performing

Loan)

3. Management Quality akan menggunakan variabel BOPO (Beban Operasional)

4. Earning akan menggunakan variabel ROA

5. Liquidity akan menggunakan variabel LDR (Loan to deposit ratio)

1.3 Pertanyaan penelitian

Pertanyaan dari penelitian ini antara lain:

1. Bagaimana pengaruh kurs rupiah terhadap profitabilitas dan vulnerabilitas Bank BUMN (Bank Mandiri, BNI, BRI, dan BTN).

2. Bagaimana pengaruh GDP terhadap profitabilitas dan vulnerabilitas Bank BUMN (Bank Mandiri, BNI, BRI, dan BTN).

3. Bagaimana pengaruh inflasi terhadap profitabilitas dan vulnerabilitas Bank BUMN (Bank Mandiri, BNI, BRI, dan BTN).

4. Bagaimana pengaruh BI rate terhadap profitabilitas dan vulnerabilitas Bank BUMN (Bank Mandiri, BNI, BRI, dan BTN).

14 1.4 Tujuan penelitian

Tujuan dari penelitian ini antara lain:

1. Menganalisis pengaruh kurs rupiah terhadap dollar Amerika terhadap kinerja dan kerentanan Bank BUMN (Bank Mandiri, BNI, BRI, dan BTN).

2. Menganalisis pengaruh GDP terhadap dollar Amerika terhadap kinerja dan kerentanan Bank BUMN (Bank Mandiri, BNI, BRI, dan BTN).

3. Menganalisis pengaruh inflasi terhadap kinerja dan kerentanan Bank BUMN (Bank Mandiri, BNI, BRI, dan BTN)

4. Menganalisis pengaruh BI rate terhadap kinerja dan kerentanan Bank BUMN (Bank Mandiri, BNI, BRI, dan BTN)

1.5 Manfaat Penelitian

Manfaat penelitian ini setidaknya adalah sebagai berikut:

1. Bagi peneliti, penelitian ini akan memberikan tambahan wawasan tentang analisis kinerja dan kerentanan perbankan dan dapat menambah pengalaman di bidang penelitian.

2. Bagi dunia perbankan, penelitian ini dapat menjadi acuan dalam pengambilan keputusan terkait dengan kondisi makroekonomi yang sedang terjadi.

3. Bagi pemerintah, penelitian ini dapat menjadi gambaran bagi instansi yang terkait untuk menyusun kebijakan makroekonomi maupun perbankan.

15

4. Bagi pembaca dan ilmu pengetahuan, dapat digunakan sebagai bahan referensi dan pengetahuan, sehingga kedepannya dapat ikut mengisi ruang yang masih cukup lebar bagi penelitian dalam dunia perbankan.

5. Dengan mengetahui hubungan antara kondisi makroekonomi dengan kinerja dan kerentanan perbankan di Indonesia, maka dapat diketahui apa yang akan terjadi pada perbankan dalam kondisi makroeekonomi tertentu, dan mungkin begitu juga sebaliknya.

1.6 Sistematika Penulisan

Penelitian ini terdiri dari lima bab, dengan susunan atau sistematika penulisan sebagai berikut:

Bab 1 berisi Pendahuluan. Dalam bab ini diuraikan latar belakang masalah, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab 2 akan membahas mengenai survei literatur. Survei literatur menjelaskan teori yang mendasari penelitian ini, dilengkapi dengan studi empiris yang menjelaskan hasil temuan penelitian sebelumnya.

Bab 3 akan menjabarkan Metodologi Penelitian. Pada bab ini akan dijelaskan data yang digunakan, sumber data, dan metode pengumpulan data. Selain itu, metode analisis, model, atau persamaan yang akan digunakan dalam penelitian ini juga akan diuraikan secara rinci.

16

Bab 4 menjelaskan analisis dan hasil temuan penelitian ini. Hasil temuan penelitian adalah jawaban atas seluruh pertanyaan penelitian yang telah disebutkan di Bab 1.

Bab 5 akan menyajikan Kesimpulan dan Implikasi dari penelitian ini. Kesimpulan akan menjawab semua pertanyaan penelitian dan temuan penting studi ini. Implikasi akan mengajukan berbagai saran atau implikasi dalam kaitannya dengan penelitian selanjutnya.