PENDAHULUAN

A. Latar Belakang

Setiap negara yang sedang berkembang menginginkan negaranya untuk menjadi negara maju, sehingga selalu berupaya untuk mengembangkan dirinya dari suatu keadaan dan kondisi masyarakat yang bersifat tradisional menuju ke arah keadaan yang lebih baik. Pada sisi yang sempit, perkembangan yang dicita-citakan ini ke arah keadaan ekonomi yang lebih baik dari sebelumnya. Sedangkan pada sisi yang luas, para ahli menyebut perkembangan yang diupayakan tersebut seringkali disebut upaya modernisasi. Meskipun istilah modernisasi kurang disepakati oleh sebagian ahli - diantaranya J. Eastman dan Blaise- disebabkan oleh sulitnya merumuskan istilah tersebut, tetapi maksudnya adalah upaya perubahan-perubahan sosial yang berarti suatu proses dan pembangunan (Tjokroamidjojo, 1978: 14).

Sebetulnya masalah pembangunan di Indonesia bukan masalah yang sama sekali baru dibicarakan. Tercatat sejak tahun 1950-an, pemerintah Indonesia menanggapi masalah-masalah pembangunan. Tanggapan atas masalah-masalah tersebut, pada mulanya memang hanya pada satu sektor tertentu. Dimulai dengan hal yang dikembangkan oleh Menteri Kasimo (Menteri Perekonomian saat itu), dan urgensi Sumitro (Menteri Perekonomian, pada waktu itu). Perkembangan selanjutnya, pada tahun 1956 berhasil disusun suatu Rencana Pembangunan Lima Tahun 1956-1960, hal ini adalah hasil gagasan untuk menyusun suatu rencana pembangunan yang bersifat lebih menyeluruh yang dikembangkan sejak tahun 1953. Selanjutnya, pada tahun 1959 berhasil

dirumuskan suatu rencana pembangunan yang disebut Rencana Pembangunan Nasional Semesta Berencana 1959-1967 (Tjokroamidjojo, 1978:23).

Perencanaan-perencanaan pembangunan yang berhasil dirumuskan tersebut, sayangnya tidak dibarengi dengan pelaksanaannya. Bahkan pada tahun-tahun 1964-1965 situasi politik memburuk yang dibarengi keadaan ekonomi yang memburuk pula. Akibatnya, rencana-rencana pembangunan yang telah disusun itu menjadi terbengkalai.

Orde Baru yang mengambil alih kekuasaan pemerintahan dari Orde lama segera melakukan suatu program stabilisasi dan rehabilitasi pada tahun 1966. Pada saat awal berkuasa rejim Orde Baru mewarisi kondisi perekonomian yang buruk. Keadaan ekonomi saat itu ditandai dengan tingkat inflasi yang tinggi, yaitu 600% per tahun pada tahun 1966 (Suparmoko, 2002:2). Setelah program tersebut berhasil dilaksanakan, maka mulailah disusun dan dilaksanakan Rencana Pembanguan Lima tahun yang pertama yaitu sejak 1969/1970 hingga 1974/1975. Rencana Pembangunan ini berdasarkan kebijakan pemerintah saat itu yang menerbitkan Keputusan Presiden No. 319 tentang Rencana Pembangunan Lima Tahun 1969/1970-1974/1975.

Pada masa Orde Baru pembangunan dilandaskan pada Trilogi Pembangunan, yakni Stabilitas, Pertumbuhan dan Pemerataan. Dalam setiap program Pembangunan Lima Tahun (Pelita), terdapat perbedaan tekanan. Pada Pelita I, prioritas utama diberikan pada stabilitas politik dan ekonomi disusul dengan pertumbuhan ekonomi dan pemerataan; kemudian pada Pelita berikutnya pertumbuhan ekonomi menjadi prioritas utama diikuti dengan pemerataan dan stabilitas; selanjutnya pada Pelita berikutnya pemerataan menjadi prioritas utama, disusul dengan pertumbuhan dan stabilitas (Suparmoko, 2002:3).

Pertumbuhan ekonomi, setelah akhir Perang Dunia II, diyakini sangat penting bagi kemajuan suatu bangsa. Oleh karena itu negara-negara dunia ketiga, termasuk Indonesia pada masa Orde Baru, mengejar pertumbuhan ekonomi dalam upaya mengatasi keterbelakangan. Tidak mengherankan pada masa itu paradigma pembangunan kala itu didominasi pemikiran pentingnya pertumbuhan ekonomi. Namun hipotesis trickle down effect yang melekat pada paradigma pertumbuhan (growth paradigm) tidak terwujud, malah sebaliknya pada negara yang sedang membangun, seperti Indonesia, kesenjangan justru semakin melebar.

Kartasasmita (1996:50) menyebutkan bahwa dari kegagalan pembangunan di atas, timbul pemikiran bahwa pertumbuhan haruslah berjalan seiring dan terencana mengupayakan terciptanya pemerataan kesempatan dan pembagian hasil-hasil pembangunan dengan lebih merata. Selanjutnya Kartasasmita (1996:143) mencontohkan pengalaman Taiwan sebagai negara yang memadukan pertumbuhan dan pemerataan yang berjalan beriringan. Taiwan adalah negara yang tingkat kesenjangannya yang paling rendah.

Seperti yang diungkap pada alinea di atas, pemerataan sebagai prioritas utama tidak dapat dicapai, karena pemerintah (oknum-oknumnya) tidak bersungguh-sungguh dalam mengupayakannya serta sistem pemerintahan Orde Baru pada saat itu sangat sentralistis. Akibat kebijakan yang sentralistis demikian, maka terjadi kesenjangan antara golongan yang kaya dan golongan yang miskin. Juga terjadi kesenjangan antara pemerintah pusat dan pemerintah daerah, terutama pemerintah daerah yang berada jauh dari pusat kekuasaan.

Ditandai dengan berhentinya Soeharto sebagai presiden maka Pemerintahan Orde Baru ambruk pada tahun 1998, digantikan dengan Orde Reformasi. Rezim pemerintahan yang baru ini sebenarnya masih mewarisi pola dan sistem pemerintahan dan kebijakan yang tidak berubah dibandingkan dengan sistem pemerintahan dan kebijakan pemerintahan Orde Baru. Namun pada masa ini lahir undang-undang yang memberikan kewenangan yang lebih luas kepada daerah untuk mengatur sendiri daerahnya.

Daerah mulai memperoleh kewenangan pemerintahan dan keuangan seluas-luasnya segera setelah Bacharuddin Jusuf Habibie, Akbar Tanjung dan Muladi menandatangani naskah undang-undang penting pada tanggal 4 Mei 1999 dan 19 Mei 1999, yaitu Undang-undang Nomor 22 tahun 1999 tentang Pemerintahan Daerah serta Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah. Penerbitan Undang-Undang ini membuka babak baru pemberian kewenangan yang lebih luas dari pemerintah pusat kepada pemerintah daerah dalam melaksanakan pembangunan daerah.

Pembangunan itu sendiri tidak dapat dilakukan oleh daerah sebagai suatu hal yang terpisah, melainkan suatu proses yang menyatu dan berkelanjutan. Hal ini sesuai dengan yang tercantum dalam UU No 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah yang berbunyi :

“…… pembangunan daerah sebagai bagian integral dari pembangunan nasional dilaksanakan melalui otonomi daerah dan pengaturan sumber daya nasional, yang memberi kesempatan bagi peningkatan demokrasi ….”

Selanjutnya, dalam konsideran tersebut dinyatakan :

“…bahwa untuk mendukung penyelenggaraan otonomi daerah melalui penyediaan sumber-sumber pembiayaan berdasarkan desentralisasi, dekonsentrasi dan tugas bantuan, perlu diatur perimbangan keuangan antara pemerintah pusat

dan daerah sistem keuangan yang diatur berdasarkan pembagian kewenangan, tugas dan tanggung jawab yang jelas antara tingkat pemerintahan…”

Jadi jelas sekali alasan penerbitan kedua undang-undang tersebut adalah untuk memberikan kewenangan yang lebih luas kepada daerah daripada yang pernah diberikan sebelumnya untuk mengelola sendiri disertai dengan penyediaan sumber-sumber pembiayaannya. Pattimura (2003:2) mengatakan, undang-undang tersebut di atas menjadi dasar terjadinya pelimpahan wewenang pusat kepada daerah untuk mengurus pemerintahannya sendiri.

Selain itu, undang-undang di atas menjadi momentum baru setiap daerah untuk melakukan pembangunan yang didasarkan atas aspirasi, kehendak dan kemauan masyarakat daerah. Pembangunan yang bersifat bottom up yang datang dari kehendak masyarakatnya akan lebih mendapat dukungan dari masyarakat itu sendiri. Dengan demikian undang-undang di atas yang sering disebut undang-undang otonomi daerah itu memberikan kemungkinan yang luas kepada daerah untuk melakukan pembangunan bagi daerahnya sendiri serta mengurangi intervensi pemerintah pusat dalam penentuan program pembangunan, meningkatkan penyaluran aspirasi daerah dalam pembangunan daerah dan mengurangi pendekatan top down dalam pembangunan (Mardiasmo, 2002:35).

Terbitnya Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah yang dilatarbelakangi perlunya meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan daerah serta sudah tidak sesuainya Undang-Undang Nomor 22 Tahun 1999 Tentang Pemerintahan Daerah dengan perkembangan keadaaan, ketatanegaraan, dan tuntutan penyelenggaraan otonomi daerah menyebabkan Undang-Undang Nomor 25 Tahun 1999 perlu disesuaikan. Selain itu terjadinya perubahan mendasar mengenai

Sistem Keuangan Negara makin menguatkan alasan untuk memperbaharui Undang-Undang Nomor 25 Tahun 1999 tersebut. Pemerintah dengan persetujuan Dewan Perwakilan Rakyat, kemudian menerbitkan Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintah Daerah.

Pengalaman kebijakan pemerintah orde baru yang sentralistik menjadi salah satu pendorong program desentralisasi yang diwujudkan dengan pemberian otonomi yang lebih luas dibanding sebelumnya kepada daerah. Pembangunan pada masa itu tidak didasarkan pada kondisi lokal, yang mengakibatkan kesenjangan antara daerah-daerah kaya dengan daerah-daerah miskin, antara Jawa-Luar Jawa dan Kawasan Indonesia Bagian Barat dengan Kawasan Indonesia Bagian Timur. Kesenjangan antar daerah yang tinggi ini dilihat dengan berbagai indikator seperti pendapatan per kapita antar daerah, konsumsi per kapita antar daerah dan banyaknya penduduk yang hidup di bawah garis kemiskinan. (Pilliang, dkk, 2003:83).

Tujuan program otonomi daerah adalah mempercepat pertumbuhan ekonomi dan pembangunan daerah, mengurangi kesenjangan antar daerah dan meningkatkan kualitas pelayanan publik agar lebih efisien dan responsif terhadap kebutuhan, potensi maupun karakteristik di daerah masing-masing.

Pertumbuhan ekonomi sebagai salah satu tujuan penerapan program otonomi daerah mempunyai arti perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah dan kemakmuran rakyat.

Penyelenggaraan otonomi daerah yang dilaksanakan oleh daerah otonom baik kabupaten maupun kota, yang saat ini dibebani tanggung jawab urusan yang lebih

banyak, selain harus memiliki kemampuan ekonomi juga harus mempunyai kemampuan administrasi pemerintahan yang handal. Dengan dimilikinya dua kemampuan ini oleh pemerintah daerah maka penyelenggaraan urusan-urusan pemerintahan dan pembangunan akan berhasil guna dan berdaya guna. Hal ini sejalan dengan hasil penelitian Hoessein (1993:427) yang menyatakan bahwa Daerah Tingkat II (saat ini disebut Kabupaten/Kota) yang memiliki urusan riil yang lebih banyak, tanpa dukungan kemampuan administrasi yang memadai mengakibatkan tidak terselenggaranya sebagian dari jumlah urusan tersebut.

Kuncoro (2004:8) mengungkapkan bahwa realitas hubungan fiskal antara pusat-daerah ditandai dengan tingginya kontrol pusat terhadap proses pembangunan pusat-daerah. Hal ini ditandai oleh rendahnya pendapatan asli daerah (PAD) yang kemudian akan menyebabkan besarnya ketergantungan daerah terhadap pemerintah pusat. Padahal Pendapatan Asli Daerah ditinjau dari tugas dan fungsi Pemerintah Daerah memiliki arti yang strategis, karena disamping merupakan salah satu wujud nyata dari tingkat kemandirian daerah dalam melaksanakan otonominya, akan berkaitan pula dengan tingkat kemampuan Pemerintah Daerah dalam memobilisasi sumber-sumber dana untuk melaksanakan pembangunan daerah (capital investmen) guna meningkatkan pelayanan dan kesejahteraan masyarakat. Peningkatan kesejahteraan rakyat akan ditandai antara lain dengan meningkatnya kemampuan daya beli dan kemampuan membayar pajak dan retribusi daerah, yang dapat diukur dari peningkatan Produk Domestik Regional Bruto (PDRB).

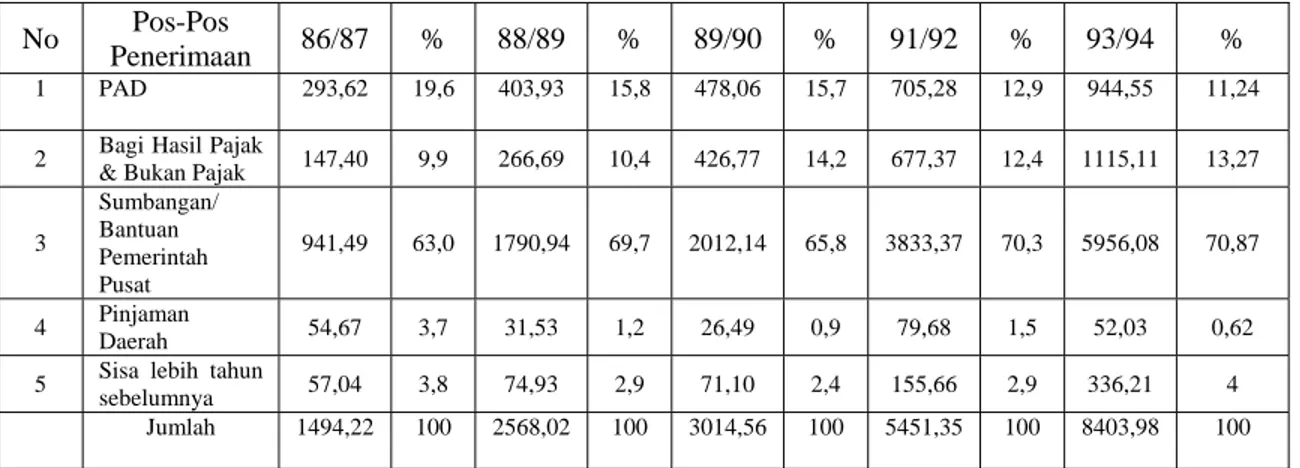

Pernyataan di atas dapat dibuktikan dengan Tabel 1 di bawah ini yang menunjukan lemahnya Pemerintah Daerah di seluruh Indonesia dalam mengumpulkan

Penerimaan Asli Daerahnya. Prosentase PAD yang dicapai oleh pemerintah daerah tingkat II di seluruh Indonesia sejak 1986 hingga 1994 tidak pernah mencapai 20%, sedangkan sumbangan/bantuan pemerintah pusat kepada seluruh daerah tersebut bahkan mencapai di atas 60%. Padahal menurut Kustigar Nadeak (Tim Suara Pembaruan, 2001:245), PAD sering dijadikan sebagai salah satu tolok ukur untuk menentukan suatu daerah mampu atau tidak melaksanakan otonomi. Hal ini bertolak belakang dengan pernyataan bahwa titik berat otonomi daerah adalah pada daerah tingkat II baik kabupaten maupun kota.

Dalam tabel di bawah ini diperlihatkan penerimaan daerah tingkat II seluruh Indonesia dari tahun anggaran 1986/1987 hingga 1993/1994 yang terdiri dari Penerimaan Asli Daerah (PAD), Bagi Hasil Pajak & Bukan Pajak, Sumbangan/Bantuan Pemerintah Pusat, Pinjaman Daerah dan Sisa Lebih Tahun Sebelumnya.

Tabel 1. Penerimaan Daerah Tingkat II Seluruh Indonesia 1986/87-1993/94 (dalam milyar rupiah)

No Pos-Pos

Penerimaan 86/87 % 88/89 % 89/90 % 91/92 % 93/94 %

1 PAD 293,62 19,6 403,93 15,8 478,06 15,7 705,28 12,9 944,55 11,24 2 Bagi Hasil Pajak

& Bukan Pajak 147,40 9,9 266,69 10,4 426,77 14,2 677,37 12,4 1115,11 13,27 3 Sumbangan/ Bantuan Pemerintah Pusat 941,49 63,0 1790,94 69,7 2012,14 65,8 3833,37 70,3 5956,08 70,87 4 Pinjaman Daerah 54,67 3,7 31,53 1,2 26,49 0,9 79,68 1,5 52,03 0,62 5 Sisa lebih tahun

sebelumnya 57,04 3,8 74,93 2,9 71,10 2,4 155,66 2,9 336,21 4 Jumlah 1494,22 100 2568,02 100 3014,56 100 5451,35 100 8403,98 100

Sumber : diolah sendiri dari Kuncoro (2004:10) dan Sulaiman (2000:189)

Kemudian tabel di atas diperkuat dengan Tabel 2 di bawah ini yang memperlihatkan kecilnya penerimaan asli daerah dibandingkan sumbangan dari pusat. Dengan demikian, jika melihat tabel di bawah, maka pemerintah daerah masih belum

mampu melaksanakan otonomi daerah, karena menurut Syahrudin (2000:1), kesanggupan daerah melaksanakan otonomi daerah tergantung pada kemampuan daerah untuk membiayai daerahnya sendiri. Daerah dengan ketergantungan pada pemerintah pusat tinggi (yang ditandai dengan kecilnya PAD yang diperoleh) diperkirakan belum mampu melaksanakan Otonomi Daerah.

Tabel 2. Rata-rata Prosentase Penerimaan per Tingkat Pemerintahan Daerah

Tahun 2000

Prop/ Kab/kota

Prop Kab/Kota Kab Kota

Penerimaan 100 100 100 100 100

Sisa Angg Th Lalu 5,6 9,1 4,4 4,2 5,6

PAD 14,3 30,4 9,1 7,8 16,3

Dana Perimbangan 78,1 60,2 84,0 85,0 78,8

Bagi Hasil Pajak 8,4 5,4 9,4 9,1 11,3

Bagi Hasil Non Pajak 3,2 7,7 1,8 2,0 0,8

DAU 65,5 47,1 71,6 72,8 64,4

DAK 0,9 0,0 1,2 1,2 1,3

Pinjaman Pemda 2,0 0,2 2,5 2,9 0,3

Lain-lain 0 0 0 0 0

Sumber : Pilliang dkk (2003:90)

Kabupaten Bogor adalah salah satu daerah otonom yang mempunyai kewenangan yang diberikan oleh Pemerintah Pusat untuk menyelenggarakan berbagai urusan. Selain itu Kabupaten ini juga merupakan daerah penyangga (buffer) Ibukota Republik Indonesia Daerah Khusus Ibukota Jakarta. Sebagai daerah penyangga Ibukota, tentu saja Kabupaten Bogor menghadapi berbagai permasalahan yang harus dicari penyelesaiannya. Permasalahan tersebut timbul baik dari dalam daerah itu sendiri maupun dari luar daerah, dalam hal ini dari Jakarta.

Selain itu, sejak tahun 2002 Kota Administratif Depok memisahkan diri menjadi daerah otonom sendiri dengan nama Kota Depok. Pemisahan ini tentu saja paling tidak

akan membawa dampak penurunan pada penerimaan asli daerah, khususnya lagi pada pajak daerah. Sebab, perkembangan Kota Depok sebagai daerah urban yang berbatasan langsung dengan Ibukota Jakarta memiliki potensi yang besar dalam menggali sumber-sumber penerimaan daerah.

Berdasarkan uraian di atas penulis tertarik untuk mengkaji sekaligus menganalisis permasalahan pajak daerah yang dikaitkan dengan Produk Domestik Regional Bruto serta Penerimaan Asli Daerah, termasuk juga permasalahan administrasi pengelolaan pajak daerah di Kabupaten Bogor. Hasil kajian dan analisis tersebut penulis ungkapkan dalam bentuk karya tulis ilmiah berupa tesis yang berjudul “Analisis Penerimaan dan Administrasi Pajak Daerah di Kabupaten Bogor”

B. Pokok Permasalahan

Pokok permasalahan yang akan dibahas dalam penelitian adalah sebagai berikut :

1. Bagaimanakah perkembangan penerimaan pajak daerah dan kontribusi setiap jenis pajak daerah terhadap total penerimaan pajak daerah ?

2. Berapa besar kontribusi pajak daerah terhadap penerimaan asli daerah serta bagaimana laju perkembangannya serta besar varians penerimaan pajak daerah ? 3. Bagaimanakah kinerja Pajak Daerah di Kabupaten Bogor ?

4. Bagaimanakah pelaksanaan administrasi perpajakan daerah yang diselenggarakan oleh Dinas Pendapatan Daerah Kabupaten Bogor ditinjau dari tugas pokok dan fungsinya, kuantitas dan kualitas sumber daya manusia serta kegiatan penyelengaaraan pemungutan ?

C. Tujuan Penelitian

Dengan memperhatikan keterkaitan dan keterpaduan dengan uraian latar belakang masalah dan pokok permasalahan di atas maka disusun rumusan tujuan penelitian tesis ini sebagai berikut :

1. Untuk mengetahui perkembangan penerimaan pajak daerah dan kontribusi setiap jenis pajak daerah terhadap total penerimaan pajak daerah.

2. Untuk mengetahui kontribusi pajak daerah terhadap penerimaan asli daerah dan laju perkembangannya serta besar varians penerimaan pajak daerah.

3. Untuk mengetahui kinerja Pajak Daerah di Kabupaten Bogor.

4. Untuk mengetahui pelaksanaan administrasi perpajakan daerah yang diselenggarakan oleh Dinas Pendapatan Daerah Kabupaten Bogor ditinjau dari tugas pokok dan fungsinya, kuantitas dan kualitas sumber daya manusia serta kegiatan penyelengaaraan pemungutan.

D. Signifikansi Penelitian

1. Sebagai salah satu syarat untuk lulus dari program Pasca Sarjana Ilmu Administrasi Universitas Indonesia

2. Manfaat praktis yaitu, untuk memberikan masukan kepada administrator daerah yang menangani masalah pengelolaan keuangan.

3. Manfaat akademis, penelitian ini diharapkan dapat memberikan manfaat serta menambah subyek ilmu administrasi pemerintahan daerah dan keuangan daerah yang dikaitkan dengan konsep-konsep desentralisasi.

4. Diharapkan dapat memberikan landasan bagi penelitian administrasi dan studi kebijakan selanjutnya yang menggagas tema penelitian yang sejenis.

E. Pembatasan Penelitian

Penelitian ini melingkupi dua hal, yaitu penerimaan pajak daerah dan administrasi pajak daerah selama tahun anggaran 1998/1999 sampai dengan 2004. Periode tahun anggaran hanya sebatas tujuh tahun ini yang dijadikan sebagai fokus kajian disebabkan keterbatasan data yang ada pada lokasi penelitian serta terkait dengan saat pemberlakuan peraturan perundang-undangan pajak-pajak daerah yang diteliti

Selain itu, sebagaimana diatur dalam Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah, Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayah sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan dan undang-undang yeng berlaku terdiri dari :

1. Hasil pajak daerah 2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengolahan kekayaan daerah lainnya yang dipisahkan

4. Lain-lain Pendapatan Asli Daerah yang sah

Karena banyaknya sumber-sumber penerimaan daerah, keterbatasan waktu dan biaya, maka dalam penelitian ini hanya dibatasi pada sumber penerimaan dari hasil pajak daerah.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bagian pertama ini secara runtun akan diuraikan latar belakang masalah, pokok permasalahan, tujuan dan manfaat penelitan serta sismatika penulisan BAB II TINJAUAN PUSTAKA

Pada bagian kedua ini, akan dipaparkan uraian teoritis yang menjadi landasan ilmiah untuk mengkaji dan menganalisis pertanyaan-pertanyaan penelirtian yang menjadi pokok permasalahan dan kerangka pemikiran

BAB III METODE PENELITIAN

Pada bab ini dijelaskan mengenai metode penelitan, definisi operasional, objek penelitian, pengumpulan data, dan analisis data

BAB IV GAMBARAN UMUM

Bab ini akan menjelaskan mengenai sejarah singkat Kabupaten Bogor, letak fisik wilayah, kebijaksanaan pembangunan di Kabupaten Bogor, struktur organisasi , tugas pokok dan fungsi dinas pendapatan daerah serta kondisi umum pegawai dan perkembangan ekonomi dan keuangan Kabupaten Bogor BAB V ANALISIS DATA

Pada bab ini akan diuraikan mengenai analisis yang terdiri dari dua analisis. Analisis yang pertama adalah analisis penerimaan pajak daerah dan yang kedua adalah analisis mengenai administrasi pajak daerah. Analisis penerimaan pajak daerah terdiri dari analisis perkembangan pajak daerah, analisis kontribusi pajak daerah terhadap penerimaan asli daerah, laju

perkembangan, varians penerimaan pajak daerah, analisis kinerja pajak daerah dan efektivitas pajak daerah

BAB VI KESIMPULAN DAN SARAN

Bagian terakhir ini merupakan konklusi umum dari analisis permasalahan yang telah dideskripsikan. Berdasarkan konklusi tersebut akan diusulkan berbagai saran yang menggagas format kebijakan praktis yang dapat ditempuh pemerintah daerah.