ABSTRACT

THE INFLUENCE OF THE TOURISM OBJECT RETRIBUTION ON THE ORIGINAL REGIONAL INCOME

(A Study Case at the Cultural and Tourism Department of Kabupaten Ciamis)

By: EKI GUMILAR

093403028

Supervisors:

H. Maman Suherman, SE., MM., Ak. Iwan Hermansyah, SE., M.Si., Ak.

ABSTRACT

This research is aimed to find out: (1) the tourism object retribution, (2) the original regional income, (3) the influence of the tourism object retribution on the original regional income. The objects of this research consist of the income from the tourism object retribution and original regional income at the cultural and tourism department of Kabupaten Ciamis. The desctivtive analysis methods is used in this research through a case study approach. The technique of collecting the data is conducted throug the primary and secondary data of the 2005-2012 finance data. The anayisis instrumen used in this research is the regression analysis. t test is used for the hypothesis testing, the test of hypothesis shows that tcount > ttable. The zero hypothesis is

rejected and the alternative hypothesis is accepted. Therefore, the research results shows that the tourism object retribution influences significanly on the original regional income.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui: (1) retribusi objek wisata, (2) pendapatan asli daerah (3) pengaruh retribusi objek wisata terhadap pendapatan asli daerah. Objek penelitian ini meliputi pendapatan dari retribusi objek wisata dan pendapatan asli daerah pada Dinas Kebudayaan dan Pariwisata Kabupaten Ciamis. Metode Penelitian mengguankan deskriftif analistik dengan pendekatan studi kasus. Teknik pengumpulan data dilakukan melalui data primer dan skunder, untuk data keuangan tahun 2005 sampai tahun 2012. Alat analisis yang digunakan adalah analisis regresi. Pengujian hipotesis menggunakan uji t, ternyata thitung > ttabel. Hipotesis nol (Ho)

ditolak dan hipotesis alternatif (Ha) diterima. Maka hasil penelitian menunjukan bahwa retribusi objek wisata berpengaruh secara signifikan terhadap pendapatan asli daerah.

Kata Kunci: Retribusi objek wisata, Pendapatan Asli Daerah

PENDAHULUAN

Masalah otonomi daerah di Indonesia merupakan salah satu masalah yang cukup mendapatkan perhatian. Seiring dengan diberlakukannya otonomi daerah sesuai Undang-undang No. 32 Tahun 2004 tentang Pemerintahan Daerah mengisyaratkan bahwa setiap daerah diberi wewenang yang lebih luas untuk menggali, mengelola dan menggunakan sumber-sumber daya alam serta potensi-potensi lain yang terdapat di daerahnya sendiri, guna menunjang kelancaran pelaksanaan pembangunan dan pemerintahannya. Tujuan akhirnya adalah setiap daerah dituntut untuk bisa mengurangi seminimal mungkin ketergantungan keuangan kepada pemerintah pusat, sehingga setiap daerah harus bisa dan mampu membiayai rumah tangganya sendiri. Dengan demikian, Pemerintah Daerah didorong untuk meningkatkan kemampuan dalam mengumpulkan Pendapatan Asli Daerah (PAD) dengan maksud agar subsidi dari Pemerintah Pusat dapat dikurangi dan mengurangi beban APBN.

Dengan berlakunya Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, diharapkan kewenangan pemarintah daerah untuk melakukan pemungutan pendapatan dapat memberikan kontribusi yang cukup besar

dalam membiayai pelaksanaan tugas-tugas pemerintahan dan pembangunan melalui Anggaran Pendapatan dan Belanja Daerah (APBD).

Berkenaan dengan masalah keuangan suatu daerah setelah diberlakukannya otonomi daerah, pasti tidak akan lepas dari masalah sumber-sumber Pendapatan Asli Daerah, karena salah satu kriteria daerah yang mampu melaksanakan otonomi daerah dengan baik adalah daerah tersebut mampu membiayai pembangunan dan pemerintahan daerah dengan sumber pembiayaan yang dimiliki, yang salah satunya adalah Pendapatan Asli Daerah.

Menurut Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, sumber Pendapatan Asli Daerah terdiri dari:

1. Pajak Daerah 2. Retribusi Daerah

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 4. Lain-lain Pendapatan Asli Daerah yang Sah

Sebagai sumber Pendapatan Asli Daerah (PAD) alternatif selain pajak daerah, retribusi objek wisata sebagai bagian dari retribusi daerah merupakan salah satu sumber Pendapatan Asli Daerah (PAD) yang paling menarik untuk diteliti. Hal ini disebabkan karena retribusi objek wisata dimungkinkan dapat memberikan kontribusi signifikan terhadap Pendapatan Asli Daerah (PAD). Sehingga dapat diasumsikan bahwa jika semakin banyak objek wisata yang dimiliki suatu daerah, maka akan semakin banyak pula Pendapatan Asli Daerah (PAD) yang bisa diperoleh dari retribusi objek-objek wisata tersebut. Oleh karena itu, pada penelitian ini penulis meneliti Pendapatan Asli Daerah (PAD) yang bersumber dari retribusi objek-objek wisata yang ada di Kabupaten Ciamis yang dikelola oleh Dinas Kebudayaan dan Pariwisata Kabupaten Ciamis, yakni; (1) Pangandaran, (2) Batu Hiu, (3) Batu Karas, (4) Karang Kamulyan, (5) Cukang Taneuh, (6) K. R. Tirta Winaya, dan (7) Situ Lengkong.

Berdasarkan data yang diperoleh dari Dinas Kebudayaan dan Pariwisata Kabupaten Ciamis, Pendapatan Asli Daerah (PAD) yang bersumber dari retribusi objek-objek wisata yang ada di Kabupaten Ciamis penerimaannya mencapai Rp 1.405.912.240 pada tahun 2005, Rp 1.053.621.275 pada tahun 2006, Rp 1.008.328.020 pada tahun 2007, meningkat menjadi Rp 1.705.496.510 pada tahun 2008, sedangkan pada tahun 2009 sebesar Rp 2.168.326.820 yang meningkat menjadi Rp 2.463.416.420 pada tahun

2010. Pada tahun 2011 pendapatan retribusi objek wisata kembali meningkat menjadi Rp 2.857.394.460 dan meningkat pada tahun 2012 menjadi Rp 3.892.110.450.

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui retribusi objek wisata di Dinas Kebudayaan dan Pariwisata Kabupaten Ciamis

2. Untuk mengetahui Pendapatan Asli Daerah Kabupaten Ciamis

3. Untuk mengetahui pengaruh retribusi objek wisata terhadap Pendapatan Asli Daerah di Kabupaten Ciamis.

METODE PENELITIAN

Metode penelitian yang digunakan dalam penyelesaian penelitian ini adalah metode deskriptif analistik dengan pendekatan studi kasus.

OPERASIONAL VARIABEL

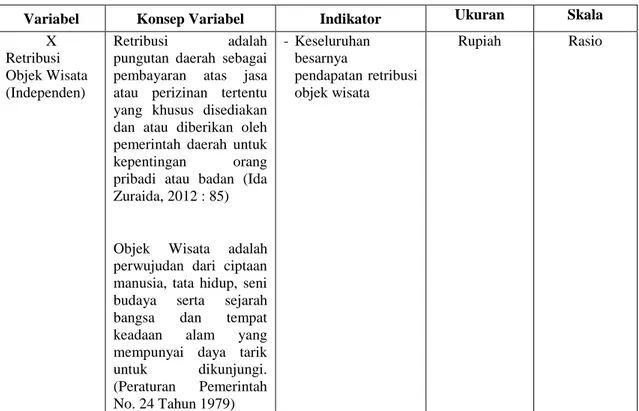

Dalam penelitian ini terdapat satu variabel independen yaitu Retribusi Objek Wisata (X), dan satu variabel dependen yaitu Pendapatan Asli Daerah (Y).

Tabel 3.1 Operasional Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

X Retribusi Objek Wisata (Independen)

Retribusi adalah

pungutan daerah sebagai pembayaran atas jasa atau perizinan tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk

kepentingan orang

pribadi atau badan (Ida Zuraida, 2012 : 85)

Objek Wisata adalah perwujudan dari ciptaan manusia, tata hidup, seni budaya serta sejarah

bangsa dan tempat

keadaan alam yang

mempunyai daya tarik

untuk dikunjungi. (Peraturan Pemerintah No. 24 Tahun 1979) - Keseluruhan besarnya pendapatan retribusi objek wisata Rupiah Rasio

Y Pendapatan Asli Daerah (Dependen)

Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari daerah dan sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan perundang-undangan yang berlaku (UU Republik Indonesia No. 32 tahun 2004 tentang Perimbangan

Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah) a. Pajak Daerah b. Retribusi Daerah c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan d. Lain-lain Pendapatan Asli Daerah yang sah

Rupiah Rasio

TEKNIK PENGUMPULAN DATA

Untuk mendapatkan data yang dibutuhkan penulis melakukan penelitian dengan cara: 1. Penelitian Lapangan (Field Research)

Yaitu data yang diperoleh dari objek penelitian secara langsung guna memperoleh data primer yang diperlukan dalam kaitannya dengan penelitian.

2. Studi Kepustakaan (Library Research)

Yaitu penelitian yang dilakukan untuk memperoleh data sekunder dengan membaca mempelajari literatur-literatur atau sumber-sumber bacaan lainnya yang mempunyai kaitannya dengan masalah yang diteliti, yang akan dijadikan dasar penelitian sebagai landasan teori dalam penelitian.

TEKNIK ANALISIS DATA DAN PENGUJIAN HIPOTESIS

Alat analisis yang digunakan dalam menganalisis data menggunakan rumus yang tercantum dan dalam pengolahannya menggunakan program SPSS (Statistical Package for Social Science) yang digunakan untuk mengolah data. SPSS yang digunakan adalah versi 16.00. Dalam penelitian ini penulis melakukan analisis Regresi Linear Sederhana.

Dalam menganalisis data yang diperoleh dalam rangka pengujian hipotesis, data tersebut diolah terlebih dahulu kemudian dianalisis dengan mengguanakan metode ststistics parametric (skala yang digunakan adalah rasio) untuk menguji hipotesis yang diajukan. Hipotesis dalam penelitian lain akan dianalisis kuantitatif dimana retribusi objek wisata berpengaruh terhadap pendapatan asli daerah.

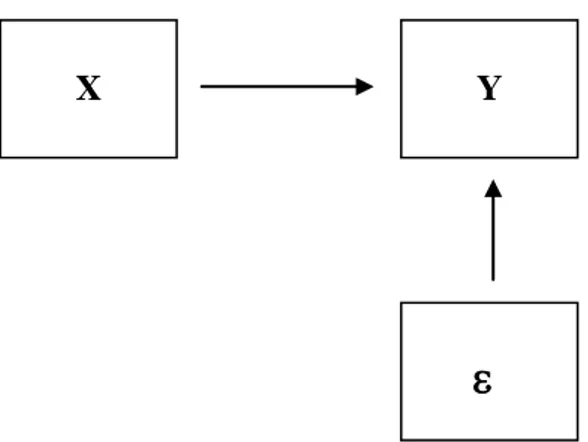

Gambar 3.3 Pradigma Penelitian

Dimana:

X = Retribusi objek wisata Y = Pendapatan asli daerah

ɛ

= Faktor lain yang tidak diteliti terhadap YBerdasarkan pradigma tersebut, maka penulis menggunakan alat analisis sebagai berikut:

a. Analisis Koefisien Korelasi

Analisis ini digunakan untuk meningkatkan tingkat keeratan hubungan antar variabel yang diteliti. Koefisiensi korelasi ini harus besar jika tingkat hubungan antara variabel kuat, maka demikian pula sebaliknya, jika tingkat hubungan antara variabel tidak kuat maka nilai r akan kecil.

Rumus koefisien korelasi adalah:

(Sugiyono, 2012 : 248)

X Y

ɛ

Dimana:

r = koefisien korelasi X = variabel independen Y = variabel dependen n = periode waktu

Untuk dapat memberikan penafsiran terhadap koefisien yang didapat dari hasil perhitungan tersebut, maka dapat dilihat pada ketentuan sebagai berikut:

Tabel 3.2

Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi

Interval koefisien Tingkat Hubungan 0,00 - 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000 Sangat Rendah Rendah Sedang Kuat Sangat Kuat Sumber: (Sugiyono, 2012 : 250)

b. Analisis Koefisien Determinasi

Kd merupakan pengkuadratan dari nilai korelasi (r2). Analisis ini digunakan untuk mengetahui besarnya pengaruh penjualan karcis terhadap Pendapatan Asli Daerah.

Adapun rumus yang digunakan sebagai berikut:

(Sugiyono, 2007 : 229)

Dimana:

Kd = Koefisien determinasi r = Koefisien korelasi

PENGUJIAN HIPOTESIS

Pengujian hipotesis disajikan melalui langkah-langkah sebagai berikut: a. Penetapan hipotesis

Hα : ρ = 0 : retribusi objek wisata tidak berpengaruh terhadap pendapatan asli

daerah

Hα : ρ ≠ 0 : retribusi objek wisata berpengaruh terhadap pendapatan asli daerah

b. Penetapan Tingkat Signifikan

Tarif signifikan (α) ditetapkan sebesar 5 karena tarif signifikan ini yang umum digunakan pada panilaian ilmu-ilmu sosial dan dianggap ketat untuk mewakili hubungan antara variabel yang diteliti, juga dalam pengujian menggunakan uji dua arah (two side test).

c. Uji Signifikan

Untuk mengetahui tingkat signifikansi dari koefisien korelasi, maka dilakukan pengujian hipotesis dengan menggunakan rumus sebagai berikut:

Sugiyono (2012:250) Keterangan:

thitung = nilai uji t

r = nilai koefisien korelasi n = periode waktu

d. Kaidah Kepustakaan

Kaidah kepustakaan yang digunakan adalah sebagai berikut: Terima Ho, jika –t½ α ≤ thitung ≤ t½ α

Tolak Ho, jika –t½ α > thitung atau > thitung t½ α

e. Penarikan Kesimpulan

Berdasarkan hasil penelitian pengujian di atas, penulis akan melakukan analisis baik bersifat kualitatif maupun kuantitatif. Analisis tersebut akan

mambahas pengaruh retribusi objek wisata terhadap peningkatan pendapatan asli daerah. Berdasarkan hasil perbandingan yang diperoleh thitung dengan ttabel pada

kaidah kepustakaan yang telah ditentukan.

PEMBAHASAN

Retribusi Objek Wisata

Retribusi objek wisata merupakan pungutan daerah sebagai pembayaran atas perwujudan dari ciptaan manusia, tata hidup, seni budaya serta sejarah bangsa dan tempat keadaan alam yang mempunyai daya tarik untuk dikunjungi.

Retribusi dilakukan oleh pemerintah daerah untuk pembiayaan penyelenggaraan pemerintah, karena dari hasil retribusi disetorkan ke kas daerah sebagai bahan pertimbngan bagi penyusunan APBD tahun tersebut.

Pendapatan retribusi objek wisata selama tahun 2005 sampai 2012 secara umum mengalami peningkatan, tetapi untuk tahun 2006 sampai 2007 mengalami penurunan, dan untuk tahun 2007 sampai 2012 kembali mengalami peningkatan. Pada tahun 2005 pendapatan retribusi objek wisata Kabupatn Ciamis adalah sebesar Rp 1.405.912.240. Pada tahun 2006 retribusi objek wisata mengalami penurunan sebesar 25.05% menjadi Rp 1.053.621.275,00. Tahun 2007 pendapatan retribusi objek wisata kembali mengalami penurunan sebesar 4.29% menjadi Rp 1.008.328.020,00, kemudian meningkat sebesar 69.14% menjadi Rp 1.705.496.510 pada tahun 2008, Pada tahun 2009 sebesar pendapatan retribusi objek wisata mengalami peningkatan sebesar 17.13% menjadi Rp 2.168.326.820, dan meningkat sebesar 13.6% menjadi Rp 2.463.416.420 pada tahun 2010. Pada tahun 2011 pendapatan retribusi objek wisata kembali meningkat sebesar 15.99% menjadi Rp 2.857.394.460dan meningkat secara signifikan pada tahun 2012 menjadi Rp 3.892.110.450.

Pendapatan Asli Daerah

Pendapatan Asli Daerah bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan yang dipisahkan, serta lain-lain PAD yang sah. Berdasarkan tabel 4.2, Pendapatan Asli Daerah yang diperoleh Kabupaten Ciamis pada tahun 2005-2012 dalam melakukan kegiatannya umumnya mengalami peningkatan.

Pendapatan Asli Daerah yang diperoleh Kabupaten Ciamis pada tahun 2005-2012 dalam melakukan kegiatannya umumnya mengalami peningkatan. Pada tahun 2005

pemerintah Kabupaten Ciamis memperoleh pendapatan asli daerah sebesar Rp 25.588.398.678,00. Pada tahun 2006 pendapatan asli daerah mengalami peningkatan sebesar 41.5% menjadi Rp 36.207.946.496,00 dari tahun sebelumnya. Kemudian pada tahun 2007 hasil pendapatan asli daerah meningkat sebesar 50.02% menjadi Rp 54.321.087.274,00 dari tahun sebelumnya. Terjadi penurunan hasil pendapatan asli daeah pada tahun 2008 sebesar 13.8% menjadi Rp 46.829.122.673,00. Pada tahun 2009 pendapatan asli daerah mengalami peningkatan dari tahun sebelumnya sebesar 8.94% menjadi Rp 50.996.330.059,00. Terjadi penurunan kembali pada tahun 2010 sebesar 0.94% menjadi Rp 50.512.875.943,00 dari tahun sebelumnya. Kemudian terjadi peningkatan pada tahun 2011 sebesar 16.6% menjadi Rp 58.900.535.511,00 dari tahun sebelumnya. Tahun 2012 mengalami peningkatan sebesar 49.73% menjadi Rp 88.192.514.404,00 dari tahun sebelumnya.

Pengaruh Retribusi Objek Wisata terhadap Pendapatan Asli Daerah Kabupaten Ciamis

Data mengenai Pengaruh Retribusi Objek Wisata terhadap Pendapatan Asli Daerah Kabupaten Ciamis Tahun 2005-2012.

Tabel 4.5

Pengaruh Retribusi Objek Wisata terhadap Pendapatan Asli Daerah Kabupaten Ciamis Tahun 2005-2012

Tahun Retribusi Objek Wisata (X)

Pendapatan Asli Daerah (Y) 2005 1.405.912.240,00 25.588.398.678,00 2006 1.053.621.275,00 36.207.946.496,00 2007 1.008.328.020,00 54.321.087.274,00 2008 1.705.496.510,00 46.829.122.673,00 2009 2.168.326.820,00 50.996.330.059,00 2010 2.463.416.420,00 50.512.875.943,00 2011 2.857.394.460,00 58.900.535.511,00 2012 3.892.110.450,00 88.192.514.404,00

Dari hasil perhitungan regresi sederhana dengan menggunakan program SPSS Versi 16.0, maka hasil perhitungan yang dilakukan penulis adalah sebagai berikut : a. Analisis Koefisien Korelasi

Untuk mengetahui besarnya derajat atau kekuatan korelasi antara retribusi objek wisata dengan Pendapatan Asli Daerah, berdasarkan hasil analisis yang penulis lakukan

dengan menggunakan SPSS versi 16.0 diperoleh nilai koefisien korelasi atau r sebesar 0.820. Besarnya nilai koefisien korelasi ini berarti terdapat hubungan yang sangat kuat antara variabel tersebut yaitu berada 0,080 - 1,000.

b. Koefisien Determinasi

Untuk mengetahui seberapa besar pengaruh retribusi objek wisata terhadap Pendapatan Asli Daeah, penulis menggunakan koefisien determinasi dengan hasil sebagai berikut:

Kd = r2 x 100% = 0.8202 x 100% = 67,3%

Berdasarkan perhitungan menunjukan bahwa Pendapatan Asli Daerah Kabupaten Ciamis dipengaruhi oleh retribusi objek wisata sebesar 67,3% dan sisanya 32,7% dipengaruhi oleh faktor lain. Faktor-faktor lain yang diperkirakan mampu mempengaruhi Pendapatan Asli Daerah antara lain: Pajak daerah, Retribusi jasa usaha lainnya, pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

c. Pengujian Hipotesis

Untuk menguji hipotesis yang penulis ajukan, penulis menggunakan ststistik uji t. Hasil analisa data diperoleh nilai thitung sebesar 3.513, sedangkan ttabel pada n=8 dan α 0.05

sebesar 1.86. Sehingga dengan demikian nilai thitung 3.513 > ttabel 1.86. Dengan demikian

maka hipotesis nol (Ho) ditolak dan hipotesis alternatif (Ha) diterima. Dengan diterimanya Ha bahwa pada tingkat keyakinan 95% retribusi objek wisata berpengatuh signifikan terhadap Pendapatan Asli Daerah di Kabupaten Ciamis.

PENUTUP Simpulan

1. Retribusi objek wisata Kabupaten Ciamis pada tahun 2005-2007 mengalami penurunan pendapatan hal ini dikarenakan adanya bencana alam pada salah satu tempat wisata yang ada di Kabupaten Ciamis yaitu di pantai Pangandaran yang merupakan tempat tujuan wisata terbesar di Kabupaten Ciamis, sehingga minat pengunjung terhadap objek wisata tersebut menurun. Mulai tahun 2008-2012 pendapatan yang dihasilkan dari retribusi objek wisata mengalami peningkatan.

2. Pendapatn Asli Daerah Pemerintah Kabupaten Ciamis Priode tahun 2005-2012 rata-rata mengalami peningkatan, kecuali pada tahun 2008 dan tahun 2010 mengalami penurunan pendapatan.

3. Berdasarkan pengujian statistik diperoleh bahwa Retribusi Objek Wisata berpengaruh signifikan terhadap Pendapatan Asli Daerah Kabupaten Ciamis. Dengan demikian dapat dikatakan bahwa semakin besar retribusi objek wisata yang diterima, maka pendapatan asli daerah akan semakin meningkat.

Saran

1. Bagi Pemerintah

Disarankan kepada pihak pemerintah, terutama pemerintah Kabupaten Ciamis yang bergerak dalam bidang retribusi objek wisata untuk selalu dan lebih meningkatakan dalam hal pengawasan, kualitas pelayanan, serta sarana dan prasarana yang lebih baik agar para pengunjung merasa nyaman sehngga berdampak pada peningkatan pedapatan retribusi dari objek wisata tersebut.

2. Bagi Peneliti Lain

Disarankan bagi penelitri lain yang akan meneliti dengan objek dan variabel yang sama untuk lebih mengembangkan variabel lain yang memperngaruhi terhadap Pendapatan Asli Daerah. Sehingga dapat dilakukan studi banding karena retribusi objek wisata ini termasuk salah satu faktor penunjang dalam perealisasian otonomi daerah.

DAFTAR PUSTAKA

Astuti. 2009. Pengaruh Pajak Reklame dan Penerangan Jalan terhadap Pendapatan Asli Daerah. Fakultas Ekonomi Universitas Siliwangi.

Darwin. 2010. Pajak Daerah dan Retribusi Daerah. Jakarta: Mitra Wacana Media Dwi Kurniawan, Septiana. 2010. Pengaruh Penerimaan Pajak Daerah dan Retribusi

Daerah terhadap Peningkatan Pendapatan Asli Daerah. Fakultas Ekonomi Universitas Islam Negeri Maulana Ibrahim Malang.

http://deni--21.blogspot.com/2012/10/pengertian-obyek-wisata-dan-pengertian.html (online) diakses tanggal 20 Mei 2013

http://ppidlhokseumawekota.com/index.php?option=com_content&view=article&id=20 4&Itemid=104 (online) diakses tanggal 20 Mei 2013

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Andi Perdana, Ayim. 2003. Pengaruh Pajak Hotel dan Restoran Terhadap Penerimaan

Pendapatan Asli Daerah Kota Bandung. Fakultas Ekonomi Universitas PasundanBandung.

Siahaan, Marihot. P. 2005. Pajak dan Retribusi Daerah. Jakarta: Raja Grafindo Persada.

Sri Utami, Elma. 2012. Penagaruh Retribusi Parkir Terhadap Pendapatan Asli Daerah. Fakultas Ekonomi Universitas Siliwangi.

Sugiyono. 2012. Metode Penelitian Bisnis. Bandung: ALFABETA

Tjip Ismail. 2008. Pengaturan Pajak Daerah di Indonesia. Jakarta: Yellow Printing Utami, Ayu Mita. 2012. Pengaruh Investasi Dan Pertumbuhan Ekonomi Terhadap

Pendapatan Asli Daerah. Fakultas Ekonomi Universitas Siliwangi. Tidak dipiblikasikan

Zuraida, Ida. 2012. Teknik Penyusunan Peraturan Daerah Tentang pajak Daerah dan Retribusi Daerah. Jakarta: Sinar Grafika

Peraturan Perundang-Undangan

Peraturan Bupati Ciamis Nomor 46 Tahun 2008 tentang Tugas, Fungsi dan Tata Kerja Unsur Organisasi Dinas Kebudayaan dan Pariwisata.

Peraturan Daerah Kabupaten Ciamis Nomor 2 Tahun 2012 tantang Retribusi Tempat Rekreasi dan Olah Raga

Peraturan Pemerintah No. 24 Tahun 1979 Tentang Penyerahan Sebagian Urusan Pemerintah Dalam Bidang Kepariwisataan Kepada Daerah Tingkat I

Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah

Surat Keputusan Menteri Pariwisata, Pos, dan Telekomunikasi No.: KM. 98 / PW.102 / MPPT-87

Undang-undang Republik Indonesia Nomor 10 Tahun 2009 Tentang Kepariwisataan Undang-undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintahan

Daerah

Undang-undang Republik Indonesia Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah

Undang-undang No. 34 tahun 2000 Tentang Perubahan Atas Undang-undang No. 18 tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah