BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pelaporan keuangan membantu memenuhi kewajiban pemerintah

untuk menjadi akuntabel secara publik. Untuk pelaporan keuangan kepada

masyarakat, hanya dilakukan secara sukarela. Akan tetapi, dengan keluarnya

Undang-Undang No.14 tahun 2008 tentang Keterbukaan Informasi Publik

yang mengatur bahwa pejabat publik harus lebih transparan, bertanggung

jawab dan lebih berorientasi kepada pelayanan masyarakat, sudah sepatutnya

pemerintah daerah melaporkan hasil kinerja keuangannya kepada masyarakat

sebagai bentuk tanggung jawab sosial dan transparansi informasi.

Menurut FASB dalam Statement Offinancial Accounting Concepts

mengartikan pelaporan keuangan sebagai sistem dan sarana penyampaian

informasi tentang segala kondisi dan kinerja perusahaan terutama dari segi

keuangan dan tidak terbatas pada apa yang dapat disampaikan melalui

statement keuangan. Pelaporan keuangan pemerintah bertujuan untuk

menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai

akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial,

maupun politik. Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan

menyediakan informasi mengenai sumber dan penggunaan sumber daya

keuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaan

Informasi yang bermanfaat bagi para pemakai adalah informasi yang

mempunyai nilai. Informasi akan bermanfaat apabila informasi tersebut dapat

mendukung pengambilan keputusan dan dapat dipahami oleh para pemakai.

Pemerintah daerah wajib memperhatikan informasi yang disajikan dalam

laporan keuangan untuk keperluan perencanaan, pengendalian, dan

pengambilan keputusan. Informasi akuntansi yang terdapat di dalam Laporan

Keuangan Pemerintah Daerah (LKPD) harus mempunyai beberapa

karakteristik kualitatif yang disyaratkan. Karakteristik kualitatif laporan

keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam

informasi akuntansi sehingga dapat memenuhi tujuannya.

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan, maka Tahun 2011 merupakan tahun pertama

Pemerintah Daerah menerapkan akuntansi berbasis akrual, baik penerapan

sistem akuntansinya maupun penyajian laporan keuangannya. Dengan LKPD

berbasis akrual, Pemerintah Daerah dapat mempertanggungjawabkan

pelaksanaan APBD secara lebih transparan, akuntabel dan juga memberi

manfaat lebih baik bagi para pemangku kepentingan, para pengguna maupun

pemeriksa laporan keuangan pemerintah. Pemeriksaan atas LKPD bertujuan

untuk memberikan opini tentang kewajaran penyajian laporan keuangan.

Opini merupakan pernyataan profesional pemeriksa mengenai kewajaran

informasi yang disajikan dalam laporan keuangan.

Berdasarkan hasil pemeriksaan atas Laporan Keuangan Pemerintah

wajar tanpa pengecualian, dengan paragraf penjelasan”. Hal-hal yang menjadi

penekanan dalam paragraf penjelasan adalah (1) Aset tanah jalan dan tanah

irigasi yang bukti kepemilikannya atas nama Pemerintah Pusat masih perlu

divalidasi untuk meyakini keberadaan dan hak penguasaannya; (2) Pemerintah

Provinsi Jawa Tengah belum menetapkan kebijakan akuntansi penyusutan atas

peralatan dan mesin selain alat angkutan, jalan, irigasi, dan jaringan serta aset

lain-lain. Pada kesempatan ini, BPK RI kembali mengingatkan bahwa

Pemerintah Provinsi Jawa Tengah agar mempersiapkan diri untuk

menyampaikan laporan keuangan berbasis akrual, yang tidak saja menyajikan

aspek informasi keuangan yang lebih komprehensif namun juga lebih

kompleks sehingga membutuhkan kompetensi dan konsentrasi yang lebih

tinggi dalam pengerjaannya. Hal ini berdasarkan ketentuan Peraturan

Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

(SAP).

Tahun 2014, BPK memberikan: “Opini Wajar Tanpa Pengecualian

Dengan Paragraf Penjelasan”. BPK mengingatkan bahwa Pemerintah Provinsi

Jawa Tengah beserta seluruh pemerintah daerah di wilayah Provinsi Jawa

Tengah agar menerapkan akuntansi berbasis akrual, baik penerapan sistem

akuntansinya maupun penyajian laporan keuangannya sesuai ketentuan

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan (SAP). Diharapkan dengan LKPD berbasis akrual ini

Pemerintah Daerah dapat lebih komprehensif dalam menyajikan seluruh hak

dan kewajiban serta kekayaannya. opini yang diberikan untuk laporan

keuangan tahun anggaran 2014 berupa 6 opini WTP, 6 opini WTP-DPP serta

Tahun 2015 BPK memberikan opini “Wajar Tanpa Pengecualian” atas

Laporan Keuangan Pemerintah Provinsi Jawa Tengah tahun anggaran 2015.

Meski memperoleh opini WTP, BPK masih menyoroti adanya kelemahan

sistem pengendalian internal dalam penyusunan laporan keuangan, antara lain:

(1) pengendalian Belanja Insentif Pemungutan Pajak Daerah pada DPPAD

kurang memadai sehingga realisasi belanja insentif pemungutan pajak PBBKB

dan BBNKB tidak tertib; dan (2) penyajian Piutang PKB belum sepenuhnya

didukung dengan database yang memadai sehingga potensi pendapatan belum

bisa disajikan secara akurat. Selain itu, BPK juga menemukan adanya ketidak

patuhan terhadap ketentuan peraturan perundang-undangan dalam pengelolaan

keuangan daerah, antara lain: (1) realisasi belanja sewa pada Dinas Pemuda

dan Olahraga belum sepenuhnya sesuai dengan ketentuan pengelolaan

keuangan mengakibatkan ketidak hematan dan kelebihan pembayaran; dan (2)

pertanggungjawaban hibah Pemerintah Provinsi Jawa Tengah

oleh KONI tidak memadai sehingga realisasi belanja hibah tidak transparan

serta tidak dapat diyakini efisiensi dan efektivitas penggunaannya

Untuk mewujudkan tata kelola pemerintahan yang baik diharapkan

akan terbebas dari KKN yang tentunya akan terlihat dari hasil audit dari BPK.

Berbagai pemerintahan daerah banyak yang mengupayakan untuk

mendapatkan opini wajar tanpa pengecualian (WTP), dan untuk itupun

terbukti di daerah kabupaten dan kota banyak yang secara konsistem

pendapatkan opini WTP. Namun demikian pernyataan dari ketua KPK

pemerintahan bebas korupsi, tentunya hal ini sangat memprihatinkan karena

seharusnya kalau pemerintahan mendapatkan dengan opini WTP setidaknya

pelaporan keuangannya sudah bebas dari salah saji material. Opini BPK

tentunya akan didukung dengan banyaknya informasi yang diungkapkan

laporan keuangan pemerintah daerah. Namun demikian tidak semua

pemerintah daerah mengungkapkan semua informasi yang harus di ungkapkan

dalam laporan keuangan pemerintah daerah. Rata-rata indeks tingkat

pengungkapan informasi keuangan pemerintah daerah terbukti lebih rendah

dari pada rata-rata indeks pengungkapan informasi non keuangan. Dengan

kata lain, setiap pemerintah daerah memiliki alasan dan pertimbangan

tersendiri untuk melakukan pelaporan atau tidak melakukan pelaporan laporan

keuangan melalui website yang dimiliki.

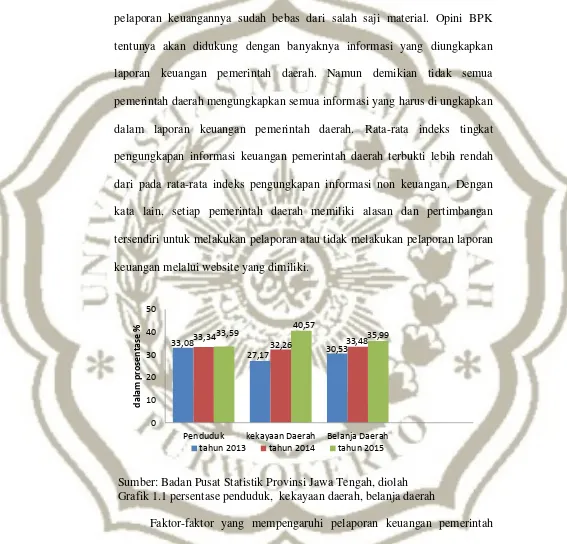

Sumber: Badan Pusat Statistik Provinsi Jawa Tengah, diolah Grafik 1.1 persentase penduduk, kekayaan daerah, belanja daerah

Faktor-faktor yang mempengaruhi pelaporan keuangan pemerintah

daerah, salah satunya di antaranya adalah jumlah penduduk. Menurut UUD

1945 pasal 26 ayat (2) Penduduk adalah warga negara Indonesia dan orang

33,08

27,17 30,53

33,34

32,26 33,48

33,59 40,57 35,99

0 10 20 30 40 50

Penduduk kekayaan Daerah Belanja Daerah

d a la m p ros e n ta se %

asing yang bertempat tinggal di Indonesia. Berdasarkan grafik di atas angka

sementara proyeksi sensus penduduk 2010, jumlah penduduk Jawa Tengah

pada tahun 2013 tercatat sebesar 33.264.339 juta jiwa atau sekitar 33,08%.

Pada tahun 2014 tercatat sebesar 33.522.663 juta jiwa atau sekitar 33,34%.

Dibandingkan dengan proyeksi jumlah tahun 2013, penduduk Jawa Tengah

mengalami pertumbuhan sebesar 0,26% dari tahun 2014. Tahun 2015

sebanyak 33.774.141 juta jiwa atau sekitar 33,59%. Dibandingkan dengan

proyeksi jumlah penduduk tahun 2014, penduduk Jawa Tengah mengalami

pertumbuhan sebesar 0,25 % dari tahun 2014. Sementara itu kepadatan

penduduk di 35 kabupaten/kota cukup beragam dengan kepadatan penduduk

tertinggi terletak di Kabupaten Brebes tahun 2014 dengan kepadatan sebesar

1.770.480 juta jiwa dan tahun 2015 sebesar 1.773.379 juta jiwa, sedangkan

jumlah penduduk terendah di Kabupaten Magelang sebesar 119.935 ribu jiwa

(http://bps.go.id). Pemerintah daerah harus memberikan perhatian yang lebih

dalam melayani kebutuhan masyarakat. Semakin banyak jumlah penduduk

disuatu daerah, semakin besar pula tanggung jawab pemerintah daerah untuk

dapat memberikan pelayanan yang maksimal bagi masyarakat (Pramata,

2015). Penelitian yang dilakukan oleh Hilmi dan Martani (2012) menyebutkan

bahwa jumlah penduduk berpengaruh positif dan signifikan terhadap tingkat

pengungkapan laporan keuangan pemerintah provinsi.

Undang-Undang Nomor 1 Tahun 2011 tentang peraturan daerah

provinsi jawa tengah. Kekayaan daerah adalah kekayaan yang memiliki dan

barang tidak bergerak serta fasilitas-fasilitas penujang lainnya. Kekayaan pada

tahun anggaran 2013 terhimpun sekitar Rp 544.499.388.357.314,00 triliun

rupiah atau sekitar 27,17%. Pada tahun anggaran 2014 terhimpun sekitar Rp

646.479.222.316.955,00 triliun rupiah atau sekitar 32,26%. Dibandingkan

dengan jumlah kekayaan tahun 2013, kekayaan Jawa Tengah mengalami

peningkatan sebesar 5,09% dari tahun 2014. Pada tahun anggaran 2015

terhimpun sebesar Rp 812.855.720.953.848,00 triliun rupiah atau sekitar

40,57%. Dibandingkan dengan jumlah kekayaan tahun 2015, kekayaan Jawa

Tengah mengalami pertumbuhan sebesar 8,30% dari tahun 2014.

UU No. 23 Tahun 2004 tentang pemerintah daerah, belanja daerah

adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan

bersih dalam periode tahun anggaran yang bersangkutan. Belanja daerah

digunakan untuk melindungi dan meningkatkan kualitas kehidupan

masyarakat. Semakin tinggi belanja, pemerintah daerah akan memberikan

pelayanan yang lebih baik dan berkualitas kepada masyarakatnya. Sementara

itu realisasi belanja daerah untuk tahun anggaran 2013 sebesar Rp

44.262.241.015.385,30 triliun rupiah atau sekitar 30,53%. Tahun anggaran

2014 sebesar Rp 48.540.292.705.516,60 atau sekitar 33,48%. Dibandingkan

dengan jumlah belanja tahun 2013, belanja Jawa Tengah mengalami

peningkatan sebesar 2,95% dari tahun 2014. Tahun anggaran 2015 sebesar Rp

52.179.074.255.415,00. Dibandingkan dengan jumlah belanja tahun 2015,

Penelitian oleh Pratama, dkk (2015) bahwa Belanja daerah

berpengaruh terhadap pelaporan keuangan pemerintah daerah. Penelitian ini

mengacu pada penelitian jurnal Pratama, dkk (2015) yang menganalisis

tentang pengaruh kompleksitas pemerintah daerah, ukuran pemerintah daerah,

kekayaan daerah, dan belanja daerah terhadap pelaporan keuangan pemerintah

daerah. Perbedaan terlihat pada variabel independen yaitu jumlah penduduk,

kekayaan daerah dan belanja daerah, sedangkan yang di teliti oleh pratama,

dkk yaitu: kompleksitas pemerintah daerah, ukuran pemerintah daerah,

kekayaan daerah, dan belanja daerah. Perbedaan juga terlihat pada studi kasus

yang digunakan oleh peneliti juga berbeda, yaitu pemerintah kabupaten/kota

di Jawa Tengah. Sedangkan yang diteliti oleh pratama, dkk (2015) yaitu

pemerintah kabupaten/kota di Bali. Periode yang digunakan penelitian juga

berbeda. Pada penelitian yang di lakukan oleh Pratama,dkk (2015) periode

tahun 2010-2013 sedangkan penelitian ini periode 2013-2015.

Penelitian ini memberikan gambaran kepada pengguna laporan

keuangan pemerintah daerah, khususnya masyarakat, sehingga dapat menilai

akuntabilitas, transparansi, dan kinerja keuangan pemerintah daerah. Selain

itu, hasil penelitian ini bermanfaat bagi inverstor, kreditor, dan donatur terkait

pertimbangan untuk melalukan kerjasama di bidang keuangan dengan suatu

B. Rumusan Masalah

Berdasarkan uraian latar belakang, maka dirumuskan permasalahan

sebagai berikut:

1. Apakah jumlah penduduk berpengaruh positif signifikan terhadap

pelaporan keuangan pemerintah daerah ?

2. Apakah kekayaan daerah berpengaruh positif signifikan terhadap

pelaporan keuangan pemerintah daerah ?

3. Apakah belanja daerah berpengaruh positif signifikan terhadap pelaporan

keuangan pemerintah daerah ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah di paparkan di atas,

maka tujuan penelitian ini adalah berikut:

a. Memberikan bukti empiris bahwa jumlah penduduk berpengaruh

positif signifikan terhadap pelaporan keuangan pemerintah daerah.

b. Memberikan bukti empiris bahwa kekayaan daerah berpengaruh positif

signifikan terhadap pelaporan keuangan pemerintah daerah.

c. Memberikan bukti empiris bahwa belanja daerah berpengaruh positif

signifikan terhadap pelaporan keuangan pemerintah daerah.

2. Manfaat Penelitian

Manfaat penelitian yang peneliti lakukan antara lain:

a. Bagi Akademis

lebih dalam pentingnya pengungkapan pelaporan keuangan pemerintah

daerah.

b. Bagi Pemerintah Daerah

Penelitian ini dapat diharapkan pemerintah daerah dapat lebih

termotivasi untuk mengembangkan situs resminya dalam penyampaian

informasi serta mengambil kebijakan mengenai transparansi pelaporan

keuangan di pemerintah daerah sendiri.

c. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan ilmu,

menambah pengetahuan tentang penerapan teori akuntansi sektor

publik, pentingnya pengungkapan pelaporan keuangan pemerintah