BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Bank Syariah

Berdasarkan Undang-Undang Republik Indonesia No. 21 tahun 2008 tentang Perbankan Syariah, definisi bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Sedangkan bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah. Fungsi dari bank syariah sesuai dengan UU No. 21 Tahun 2008 dan Wiroso (2005) adalah fungsi sosial dalam bentuk lembaga baitul mal, fungsi jasa keuangan perbankan dengan menghimpun dan menyalurkan dana masyarakat sesuai dengan prinsip-prinsip syariah, fungsi sebagai manajer investasi atas dana yang dihimpun dari pemiliki dana, serta fungsi sebagai investor dalam penyaluran dana baik dalam prinsip bagi hasil, prinsip ujroh, maupun prinsip jual beli.

xi

sesuai syariah. Wulan Sari (2013) menyatakan secara garis besar, penyaluran dana bank syariah dalam bentuk pembiayaan dilakukan dengan tiga pola yaitu prinsip jual beli, prinsip bagi hasil dan prinsip ujroh. Atas penyaluran dana dalam bentuk pembiyaaan, bank syariah akan memperoleh pendapatan yaitu dalam prinsip jual beli lazim disebut dengan margin atau keuntungan, dan prinsip bagi hasil akan menghasilkan bagi hasil usaha, serta dalam prinsip ujroh akan memperoleh upah (sewa).

Bank Islam atau Bank Syariah juga merupakan bank yang beroperasi tidak mengandalkan pendapatan pada bunga. Bank syariah merupakan lembaga keuangan perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadist Nabi SAW. Bank Umum Syariah adalah bank yang melakukan kegiatan usaha atau beroperasi berdasarkan prinsip syariah dan tidak mengandalkan pada bunga dalam memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran (Muhammad,2005: 13).

2.1.2. Pembiayaan Pada Bank Syariah

yaitu mencapai tingkat profitabilitas yang cukup dan tingkat resiko yang rendah, dan mempertahankan kepercayaan masyarakat dengan menjaga agar posisi likuiditas tetap aman.

Menurut Karim (2008), jenis-jenis pembiayaan syariah menurut tujuannya dibedakan menjadi pembiayaan modal kerja syariah, pembiayaan investasi syariah, dan pembiayaan konsumtif syariah. Akad atau prinsip yang menjadi dasar operasional bank syariah dalam menyalurkan pembiayaan menurut Karim (2008) dibedakan menjadi 4 macam yaitu prinsip jual beli (murabahah, salam dan istishna’’), prinsip bagi hasil (mudharabah dan musyarakah), prinsip sewa (ijarah dan ijarah muntahhiyah bittamlik), serta akad pelengkap (hiwalah, rahn, qardh, wakalah, dan kafalah). Berdasarkan statistik Bank Indonesia, pola utama pembiyaan yang mendominasi pada bank syariah adalah prinsip jual beli dan prinsip bagi hasil.

a. Prinsip Jual Beli

Dalam penerapan prinsip syariah terdapat 3 jenis prinsip jual

beli (ba’i) yang banyak dikembangkan oleh perbankan syariah dalam

kegiatan pembiayaan modal kerja dan produksi, yaitu: Murabahah, Salam, Istishna.

a) Murabahah

xiii

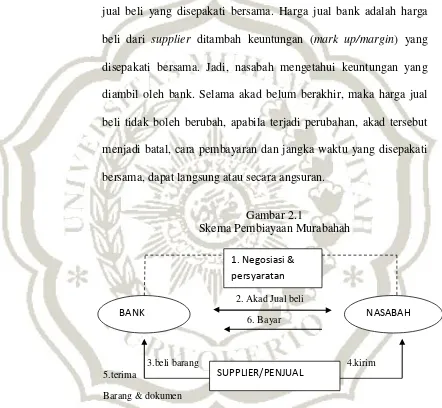

jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Murabahah dalam teknis perbankan adalah akad jual beli antara bank selaku penyedia barang dengan nasabah yang memesan untuk membeli barang. Bank memperoleh keuntungan jual beli yang disepakati bersama. Harga jual bank adalah harga beli dari supplier ditambah keuntungan (mark up/margin) yang disepakati bersama. Jadi, nasabah mengetahui keuntungan yang diambil oleh bank. Selama akad belum berakhir, maka harga jual beli tidak boleh berubah, apabila terjadi perubahan, akad tersebut menjadi batal, cara pembayaran dan jangka waktu yang disepakati bersama, dapat langsung atau secara angsuran.

Gambar 2.1

Skema Pembiayaan Murabahah

2. Akad Jual beli

6. Bayar

3.beli barang 4.kirim 5.terima

Barang & dokumen

Sumber: Bank Syariah, dari Teori ke Praktik, Antonio (2001)

b) Salam

Salam merupakan pembelian suatu barang yang penyerahannya dilakukan kemudian hari sedangkan

1. Negosiasi & persyaratan

SUPPLIER/PENJUAL

pembayarannya dilaksanakan di muka secara tunai. Pembiayaan ini biasanya diaplikasikan pada pembiayaan berjangka pendek untuk produksi agribisnis atau hasil pertanian atau industri lainnya. Akad salam ini menyerupai praktik ijon yang masih ditemukan di desa-desa. Dalam praktek ijon, barang yang dibeli tidak dihitung atau diukur secara spesifik. Penentuan harga tidak transparan, cenderung sepihak, dan sangat memberatkan pihak penjual. Dalam salam kesepakatan antara pembeli dan penjual meliputi harga, ukuran kuantitas, kualitas, dan yang paling penting adalah harga barang dibayar di muka secara tunai.

Gambar 2.2

Skema Pembiayaan Salam 4.kirim pesan

3.kirim dokumen 5.bayar

2.pemesanan 1.negosiasi pesanan

Barang nasabah & bayar dengan kriteria

Tunai

Sumber: Bank Syariah, dari Teori ke Praktik, Antonio (2001)

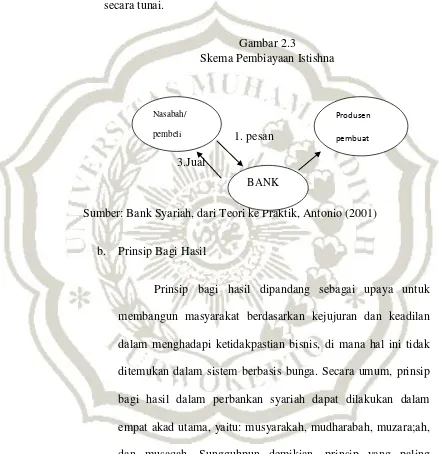

c) Istishna

Istishna merupakan kontrak penjualan antara pembeli dan pembuat barang dengan pembayaran di muka, bak dilakukan dengan cara tunai, cicil, atau ditangguhkan. Kontrak dibuat di

Nasabah penjual

pembeli

xv

tempat pembuat barang. Prinsip istishna menyerupai salam, namun dalam istishna pembayaran dapat dilakukan di muka, dicicil, atau ditangguhkan. Sementara pada salam, pembayaran dilakukan secara tunai.

Gambar 2.3

Skema Pembiayaan Istishna

1. pesan 3.Jual

Sumber: Bank Syariah, dari Teori ke Praktik, Antonio (2001)

b. Prinsip Bagi Hasil

Prinsip bagi hasil dipandang sebagai upaya untuk membangun masyarakat berdasarkan kejujuran dan keadilan dalam menghadapi ketidakpastian bisnis, di mana hal ini tidak ditemukan dalam sistem berbasis bunga. Secara umum, prinsip bagi hasil dalam perbankan syariah dapat dilakukan dalam empat akad utama, yaitu: musyarakah, mudharabah, muzara;ah, dan musaqah. Sungguhpun demikian, prinsip yang paling banyak digunakan adalah musyarakah dan mudharabah (Antonio, 2001). Adapun penjelasan akad tersebut oleh Antonio (2001) sebagai berikut:

Nasabah/

pembeli

BANK

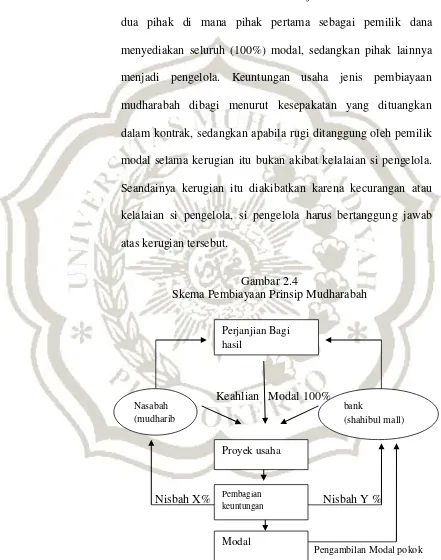

a) Mudharabah

Mudharabah adalalah akad kerja sama atau usaha antara dua pihak di mana pihak pertama sebagai pemilik dana menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha jenis pembiayaan mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

Gambar 2.4

Skema Pembiayaan Prinsip Mudharabah

Keahlian Modal 100%

Nisbah X% Nisbah Y %

Pengambilan Modal pokok

Sumber: Bank Syariah, dari Teori ke Praktik, Antonio (2001) Perjanjian Bagi

hasil

Nasabah (mudharib

bank

(shahibul mall)

Proyek usaha

Pembagian keuntungan

xvii

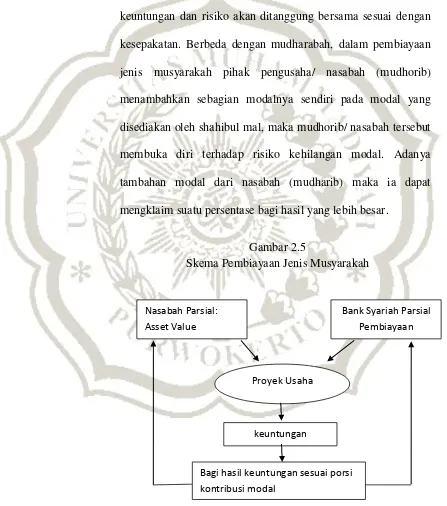

b) Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi modal dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. Berbeda dengan mudharabah, dalam pembiayaan jenis musyarakah pihak pengusaha/ nasabah (mudhorib) menambahkan sebagian modalnya sendiri pada modal yang disediakan oleh shahibul mal, maka mudhorib/ nasabah tersebut membuka diri terhadap risiko kehilangan modal. Adanya tambahan modal dari nasabah (mudharib) maka ia dapat mengklaim suatu persentase bagi hasil yang lebih besar.

Gambar 2.5

Skema Pembiayaan Jenis Musyarakah

Sumber: Bank Syariah, dari Teori ke Praktik, Antonio (2001) Nasabah Parsial:

Asset Value

Bank Syariah Parsial Pembiayaan

Proyek Usaha

keuntungan

2.1.3. Capital Adequacy Ratio

Kekayaan suatu bank terdiri dari aktiva lancar dan aktiva tetap yang merupakan penjamin solvabilitas bank, sedangkan dana (modal) bank dipergunakan untuk modal kerja dan penjamin likuiditas bank bersangkutan. Dana bank adalah sejumlah uang yang dimiliki dan dikuasai suatu bank dalam kegiatan operasionalnya. Modal ini terkait juga dengan aktivitas perbankan dalam menjalankan fungsinya sebagai lembaga intermediasi atas dana yang diterima nasabah. Dengan terjaganya modal berarti bank bisa mendapatkan kepercayaan dari masyarakat yang amat penting artinya bagi sebuah bank karena dengan demikian, bank dapat menghimpun dana untuk keperluan operasional selanjutnya (Sinungan,1997).

Menurut Peraturan Bank Indonesia Nomor 3/21/PBI/2001, bank wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut risiko yang dinyatakan dalam rasio Capital Adequacy Ratio (CAR). Rasio ini bertujuan untuk memastikan bahwa jika dalam aktivitasnya bank mengalami kerugian, maka ketersediaan modal yang dimiliki oleh bank mampu mengkover kerugian tersebut.

xix

(Muhammad,2005). Modal bank dibagi ke dalam modal inti dan modal pelengkap.

1) Modal inti terdiri dari:

a. Modal disetor, yaitu modal yang disetor secara efektif oleh pemilik.

b. Agio saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham

c. Modal sumbangan, yaitu modal yang diperoleh kembali dari sumbangan saham, termasuk selisih nilai yang tercatat dengan harga (apabila saham tersebut dijual)

d. Cadangan umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan dengan persetujuan RUPS

e. Cadangan tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk tujuan tertentu atas persetujuan RUPS

f. Laba ditahan, yaitu saldo laba bersih setelah pajak yang oleh RUPS diputuskan untuk tidak dibagikan

g. Laba tahun lalu, yaitu laba bersih tahun lalu setelah pajak, yang belum ditetapkan penggunaannya oleh RUPS

i. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan dengna penyertaan bank pada anak perusahaan tersebut.

2) Modal pelengkap

Modal pelengkap terdiri atas cadangan-cadangan yang dibentuk bukan dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan dengan modal. Secara terinci modal pelengkap dapat berupa:

a. Cadangan revaluasi aktiva tetap

b. Cadangan penghapusan aktiva yang diklasifikasikan

c. Modal pinjaman yang mempunyai ciri-ciri:

Tidak dijamin oleh bank yang bersangkutan dan dipersamakan dengan modal dan telah dibayar penuh

Tidak dapat dilunasi atas inisiatif pemilik, tanpa persetujuan BI

Mempunyai kedudukan yang sama dengan modal dalam hal memikul kerugian bank

xxi

d. Pinjaman subordinasi yang memenuhi syarat-syarat sebagai berikut:

Ada perjanjian tertulis antara pemberi pinjaman dengan bank

Mendapat persetujuan dari BI

Tidak dijamin oleh bank yang bersangkutan

Minimal berjangka waktu 5 tahun

Pelunasan pinjaman harus dengan persetujuan BI

Hak tagih dalam hal terjadi likuidasi berlaku paling akhir (kedudukannya sama dengan modal)

2. Aktiva Tertimbang Menurut Risiko (ATMR)

ATMR merupakan penjumlahan ATMR aktiva yang tercantum dalam neraca dan aktiva yang bersifat administratif (Dendawijaya, 2005). Langkah-langkah perhitungan penyediaan modal minimum bank adalah sebagai berikut:

a) ATMR akitiva neraca dihitung dengan cara mengalikan nilai nominal masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing- masing pos aktiva neraca tersebut.

c) Total ATMR = ATMR aktiva neraca + ATMR aktiva administratif.

d) Rasio kecukupan modal tersebut dihitung dengan:

e) Hasil perhitungan rasio di atas, kemudian dibandingkan dengan kewajiban modal minimum yang ditentukan oleh Bank

International Settlement yaitu sebesar 8%.

2.1.4. Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk mendapatkan laba keuntungan dalam suatu periode tertentu. Pengertian yang sama disampaikan oleh Husnan (2001) bahwa Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Sedangkan Menurut Michelle & Megawati (2005) Profitabilitas merupakan kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian dividen perusahaan.

xxiii

bagi perusahaan itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usaha tersebut. Menurut Brigham (1993:79).

Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank yang bersangkutan (Kuncoro, 2002). Menurut Weygandt et al. (2002), rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas manajemen perusahaan secara keseluruhan, yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan. Return on Asset (ROA) merupakan salah satu rasio profitabilitas. Kuncoro (2002) menyatakan bahwa ROA menunjukkan kemampuan manajemen bank dalam mengelola aktiva yang tersedia untuk mendapatkan net income. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. ROA dirumuskan sebagai berikut:

2.2. Peneliti Terdahulu

1. Penelitian Rahman dan Rochmanika (2012) yang berjudul Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia menjelaskan bahwa pembiayaan jual beli dan NPF secara parsial berpengaruh signifikan positif terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset) dan pembiayaan bagi hasil berpengaruh negatif signifikan terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset). Sedangkan secara simultan pembiayaan jual beli, pembiayaan bagi hasil dan rasio NPF berpengaruh signifikan terhadap profitabilitas yang diproksikan dengan ROA (Return On Asset).

2. Peneliti Oktariani (2012) yang berjudul Pengaruh Pembiayaan Musyarakah, Mudharabah, dan Murabahah Terhadap Profitabilitas (studi kasus pada PT Bank Muamalat Indonesia,Tbk) menjelaskan bahwa pembiayaan musyarakah terhadap profitabilitas secara parsial tidak berpengaruh signifikan, pembiayaan mudharabah terhadap profitabilitas secara parsial tidak berpengaruh signifikan, dan pembiayaan murabahah terhadap profitabilitas secara parsial berpengaruh signifikan, sedangkan pembiayaan musyarakah, mudharabah dan murabahah terhadap profitabilitas secara simultan berpengaruh signifikan.

xxv

pembiayaan mudharabah, musyarakah, murabahah berpengaruh secara signifikan terhadap profitabilitas. Secara simultan variabel pembiayaan mudharabah, musyarakah, murabahah berpengaruh secara signifikan terhadap profitabilitas.

4. Penelitian Dewi (2010) meneliti tentang faktor-faktor yang mempengaruhi profitabilitas bank syariah di Indonesia. Variabel yang digunakan adalah ROA, CAR, FDR, NPF, dan REO. Metode penelitian yang digunakan adalah pengujian asumsi klasik, analisis regresi linear berganda dan uji hipotesis. Hasil dari penelitian Capital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap ROA pada Bank Syariah di Indonesia, Non Performing Financing (NPF) berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di Indonesia, Rasio Efisiensi Operasional (REO) berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di Indonesia.

2.3. Kerangka Pemikiran Teoritis dan Perumusan Hipotesis

2.3.1 Kerangka Pemikiran Teoritis

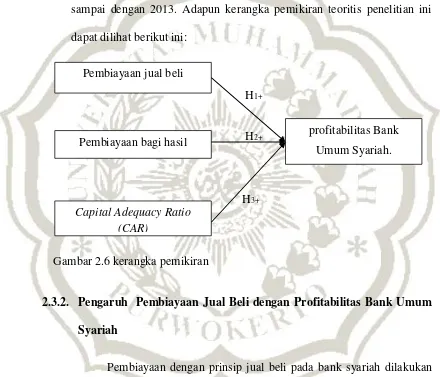

Adequacy Ratio. Pemilihan ketiga variabel independen tersebut didasarkan pada teori dan penelitian terdahulu. Dengan demikian, penelitian ini adalah penelitian replikasi yang menguji kembali pengaruh Pembiayaan Jual Beli, Pembiayaan bagi Hasil, dan Capital Adequacy Ratio terhadap Profitabilitas pada Bank Umum Syariah di Indonesia selama periode 2010 sampai dengan 2013. Adapun kerangka pemikiran teoritis penelitian ini dapat dilihat berikut ini:

H1+ H2+

H3+

Gambar 2.6 kerangka pemikiran

2.3.2. Pengaruh Pembiayaan Jual Beli dengan Profitabilitas Bank Umum

Syariah

Pembiayaan dengan prinsip jual beli pada bank syariah dilakukan melalui akad murabahah dan istishna’’. Muhammad (2005) menyatakan bahwa salah satu akad dari pembiayaan jual beli yaitu akad murabahah merupakan produk yang paling populer dalam industri perbankan syariah. Hal tersebut dikarenakan beberapa alasan antara lain murabahah adalah

Pembiayaan jual beli

Capital Adequacy Ratio (CAR)

Pembiayaan bagi hasil

xxvii

suatu mekanisme investasi jangka pendek dan cukup memudahkan dibandingkan dengan sistem profit and loss sharing (PLS). Murabahah menjauhkan ketidakpastian yang ada pada pendapatan dari bisnis-bisnis dengan sistem PLS.

Pengelolaan pembiayaan jual beli yang merupakan salah satu komponen penyusun aset terbesar pada perbankan syariah akan menghasilkan pendapatan berupa margin/mark up. Dengan diperolehnya pendapatan mark up tersebut, maka akan mempengaruhi besarnya laba yang diperoleh bank syariah. Serta pada akhirnya mampu mempengaruhi peningkatan profitabilitas yang tercermin dari ROA (Return on Asset). Bukti empiris dari Wicaksana (2011) menunjukkan bahwa semakin tinggi pembiayaan murabahah yang merupakan salah satu jenis pembiayaan jual beli, maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return on Asset. Sedangkan bukti empiris dari Maya (2009) menunjukkan bahwa semakin tinggi pembiayaan murabahah yang merupakan salah satu jenis pembiayaan jual beli, maka semakin kecil profitabilitas bank umum syariah yang diproksikan dengan net profit margin dan gross profit margin. Berdasarkan kajian teori dan hasil penelitian terdahulu, maka dirumuskan hipotesis sebagai berikut:

H1 : Pembiayaan Jual Beli berpengaruh positif signifikan terhadap

2.3.3 Pengaruh Pembiayaan Bagi Hasil dengan Profitabilitas Bank Umum

Syariah

Pembiayaan bagi hasil pada perbankan syariah dilakukan melalui akad mudharabah dan musyarakah. Pembiayaan bagi hasil merupakan salah satu komponen penyusun aset pada perbankan syariah. Dari pengelolaan pembiayaan bagi hasil, bank syariah memperoleh pendapatan bagi hasil sesuai dengan nisbah yang telah disepakati dengan nasabah (Muhammad, 2005). Pendapatan yang diperoleh akan mempengaruhi besarnya laba yang diperoleh bank (Firdaus, 2009). Besarnya laba yang diperoleh bank syariah akan mampu mempengaruhi profitabilitas yang dicapai.

Bukti empiris dari Wicaksana (2011) menunjukkan bahwa semakin tinggi pembiayaan mudharabah dan musyarakah maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan Return on Asset. Sedangkan bukti empiris Maya (2009) menunjukkan bahwa semakin tinggi pembiayaan mudharabah dan musyarakah maka semakin rendah profitabilitas bank umum yang diproksikan dengan net profit margin dan gross profit margin. Berdasarkan kajian teori dan hasil penelitian terdahulu, maka dirumuskan hipotesis sebagai berikut:

H2 : Pembiayaan Bagi Hasil berpengruh positif signifikan terhadap

xxix

2.3.4 Pengaruh Capital Adequacy Ratio dengan Profitabilitas Bank Umum

Syariah

Capital Adequacy Ratio mencerminkan modal sendiri perusahaan untuk mengahasilkan laba. Semakin besar Capital Adequacy Ratio maka semakin besar kesempatan bank dalam menghasilkan laba karena dengan modal yang besar, manajemen bank sangat leluasa dalam menempatkan dananya kedalam aktivitas investasi yang menguntungkan. Rendahnya Capital Adequacy Ratio dikarenakan peningkatan ekspansi aset beresiko yang tidak diimbangi dengan penambahan modal menurunkan kesempatan bank untuk berinvestasi dan dapat menurunkan kepercayaan masyarakat kepada bank sehingga berpengaruh pada profitabilitas (Werdaningtyas, 2002). Pembentukan dan peningkatan peranan aktiva bank sebagai penghasil keuntungan harus memperhatikan kepentingan pihak-pihak ketiga sebagai pemasok modal bank. Dengan demikian bank harus menyediakan modal yang cukup untuk menjamin kepentingan pihak ketiga (Sinungan 2000, h.162). Teori ini didukung oleh penelitian Yuliani (2007) yang menyatakan bahwa CAR berpengaruh signifikan terhadap profitabilitas. Apabila CAR naik maka profitabilitas juga akan naik. Berdasarkan kajian teori dan hasil penelitian terdahulu, maka dirumuskan hipotesis sebagai berikut:

H3 : Capital Adequacy Ratio berpengaruh positif signifikan terhadap

Profitabilitas Bank Umum Syariah.