Dr. Agus Sugiarto

2Isu mengenai rencana pengenaan pajak terhadap reksadana yang dilontakan oleh pejabat Direktorat Pajak beberapa waktu yang lalu sangat menarik untuk diikuti perkembangannya mengingat industri reksadana yang ada di Indonesia pada saat ini telah mengalami pertumbuhan yang sangat siknifikan dalam kurun waktu dua tahun terakhir. Komentar dan pendapat yang ditulis oleh beberapa pengamat pasar maupun para pelaku sendiri seperti manajer investasi dan bank-bank penjual reksadana perlu diikuti secara seksama dan berhati-hati mengingat rencana penerapan pajak terhadap reksadana tersebut akan memiliki potensi implikasi yang sangat besar terhadap perkembangan reksadana di masa yang akan datang. Komentar dan silang pendapat diantara para analis dan pelaku sendiri banyak yang masih perlu ditelaah kembali mengenai setuju tidaknya reksadana tersebut akan dikenai pajak. Untuk itu dirasakan perlu bagi kita semua untuk melihat kembali karakteristik reksadana dan kaitannya dengan lembaga keuangan dan perbankan serta peran reksadana dalam pembiayaan jangka panjang.

Tabel 1. Pertumbuhan Reksadana dan Deposito

1 Artikel ini telah dimuat di harian Kompas, 14 Agustus 2003. 2 Peneliti Bank Senior, Bank Indonesia.

TAHUN / BULAN 2002 2003 2002 2003 JAN 448.20 449.75 8.53 50.99 FEB 447.40 454.54 11.54 54.65 MAR 446.80 454.10 13.89 58.38 APR 441.90 453.11 14.80 61.25 MEI 448.20 446.43 17.37 63.36 JUN 443.40 443.18 17.89 68.35 JUL 448.90 24.59 AGT 457.60 29.93 SEP 452.90 35.69 OKT 451.10 40.98 NOP 441.00 44.34 DES 446.20 46.61 DEPOSITO REKSADANA

PERTUMBUHAN REKSADANA DAN DEPOSITO TAHUN 2002 DAN 2003 (S/D JUNI)

Reksadana dan deposito

Reksadana tumbuh sangat pesat dalam kurun waktu dua tahun terakhir ini dan telah menjelma menjadi salah satu raksasa kecil di sektor keuangan. Faktor pembebasan pajak atas investasi pada reksadana tidak bisa dipungkiri lagi menjadi salah satu faktor utama pemicu melesatnya pertumbuhan reksadana. Dengan adanya pembebasan pajak selama lima tahun untuk suatu portofolio reksadana maka investor memiliki preferences yang lebih menarik untuk menanamkan uangnya pada reksadana. Berbeda dengan deposito yang dihimpun oleh bank-bank, secara fundamental pemilik deposito akan terkena pajak final atas bunga yang diperolehnya sebesar 20%. Dengan adanya faktor pajak tersebut, deposito yang dihimpun oleh industri perbankan tidak mengalami pertumbuhan sepesat dan secepat reksadana. Hal ini tercermin dari Tabel 1, dimana terlihat bahwa pertumbuhan deposito cenderung stabil dan tidak mengalami perubahan yang berarti dari Januari 2002 sampai dengan Juni 2003 dan malah sedikit menurun dalam lima bulan terakhir di tahun 2003. Kondisi tersebut sangat berbeda dengan reksadana yang tumbuh sangat pesat dari Januari 2002 sampai dengan Juni 2003 yang kecepatan pertumbuhannya mencapai 701%. Dari data tersebut sangatlah jelas bahwa peran dispensasi pajak sangat kuat sekali dalam mendorong pertumbuhan reksadana selain dipengaruhi oleh faktor lain seperti misalnya rate of return maupun komposisi portofolio reksadana itu sendiri. Reksadana yang berbasis obligasi rekap dianggap lebih menarik oleh investor karena faktor keamanan (zero-risky-assets) maupun rate of return yang lebih tinggi. Saat ini jumlah obligasi rekap yang menjadi underlying transaction reksadana mencapai Rp50,6 triliun dari total Rp68,35 triliun reksadana yang ada sampai dengan Juni 2003.

Apabila dispensasi pajak juga diberikan kepada simpanan dalam bentuk deposito, maka bukanlah sesuatu yang tidak mungkin kalau deposito akan mampu berkembang dan tumbuh secepat reksadana. Pengenaan pajak atas bunga deposito sebesar 20% bersifat final tentu saja dirasakan kurang menguntungkan bagi para pemilik dana dan tentunya investor akan mencari jenis penanaman dana yang memberikan tingkat keuntungan yang lebih baik. Walaupun secara fundamental reksadana tidak dijamin oleh pemerintah karena tidak termasuk dalam program blanket guarantee, namun tetap saja lebih menarik dari deposito karena secara struktural memang mampu menghasilkan keuntungan yang lebih baik ditambah dengan faktor pembebasan pajak. Lihat saja saat ini deposito satu tahun hanya memberkan

bunga pada kisaran 8%-11,5% belum dipotong pajak pendapatanbunga deposito sebesar 20%, sebaliknya reksadana memberikan rate of return lebih tinggi misalnya saja Trimegah Dana Tetap yang mberikan tingkat keuntungan 17% ataupun BNI Dana Berbunga Dua sebesar 17,45% dan keuntungan tersebut sudah bersih dari faktor pajak. Investor akan semakin tertarik untuk memilih reksadana apabila tingkat inflasi memperlihatkan tren penurunan karena dengan tingkat inflasi yang rendah investasi pada instrumen keuangan yang berbunga tetap seperti deposito menjadi semakin tidak menarik. Pada akhirnya arbritage theory yang akan berbicara disini, artinya kalau seorang pemilik dana ingin mencari yang rate of return yang lebih tinggi tentu dia akan memilih reksadana sebagai instrumen investasinya dibandingkan pada deposito. Oleh karena itu perbedaan perlakuan pajak tersebut secara tidak langsung sangat mempengaruhi pertumbuhan reksadana dan deposito.

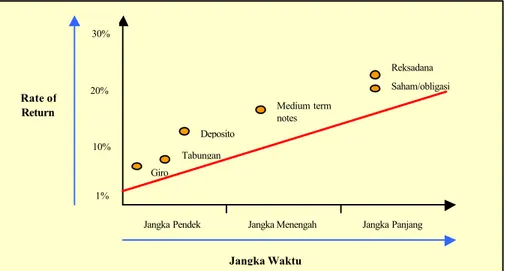

Selain itu, investasi pada deposito maupun reksadana memiliki karakter yang sangat berbeda. Perbedaan tersebut terletak pada jangka waktunya karena reksadana merupakan instrumen investasi jangka panjang sedangkan deposito atau produk bank lain seperti giro dan tabungan merupakan instrumen jangka pendek. Mengingat perbedaan jangka waktu tersebut, rate of return dari reksadana dan deposito serta tabungan dan giro juga berbeda. Pada Tabel 2, terlihat bahwa reksadana pada dasarnya memiliki rate of return yang lebih tinggi dibandingkan instrumen investasi jangka pendek yang dikeluarkan oleh bank seperti deposito dan tabungan. Tingkat keuntungan yang lebih tinggi tersebut sangat wajar mengingat reksadana adalah instrumen investasi jangka panjang dan memerlukan rate of return yang lebih besar untuk mengcover volatility ririko-risiko yang akan muncul di kemudian hari. Oleh karena itu, risk premium (premi risiko) yang diperlukan untuk mengcover risiko jangka panjang yang sulit diprediksikan tersebut haruslah tercermin pada rate of return yang lebih tinggi. Apabila rate of return untuk investasi jangka pendek dan jangka panjang adalah sama, maka investor tidak tertarik untuk menanamkan dananya pada instrumen investasi jangka panjang karena ketidak pastian risiko yang dihadapi pada jangka panjang sulit untuk diukur. Secara teoritis, semua investor yang melakukan penanaman dana dalam bentuk instrumen apapun selalu berpegang pada prinsip risk-averse yang berarti investor akan memilih jenis investasi yang memberikan rate of return yang sebesar mungkin dengan tingkat risiko yang serendah mungkin.

Tabel 2. Perbandingan rate of return beberapa instrumen keuangan.

Isu pajak reksadana

Rencana pemerintah untuk mengenakan pajak atas reksadana haruslah ditanggapi dengan kepala dingin oleh kita semua. Pertama-tama, masalah pajak adalah sepenuhnya kewenangan pemerintah yang harus dihormati oleh semua pihak. Pengenaan pajak untuk reksadana merupakan tindakan yang sah-sah saja menurut hukum karena hal tersebut adalah bagian dari kewenangan pemerintah. Masalahnya adalah reksadana sudah diberikan dispensasi pajak sehingga pemerintah tentunya memiliki pertimbangan-pertimbangan tersendiri. Apabila tujuan tersebut dalam rangka menggerakkan pertumbuhan reksadana di Indonesia, maka upaya tersebut sangat tepat mengingat reksadana merupakan instrumen investasi jangka panjang yang masih baru sehingga diperlukan insentif tertentu untuk menarik investor. Dengan insentif pajak tersebut menjadikan reksadana memiliki rate of return yang relatif lebih tinggi dibandingkan dengan instrumen investasi yang dikeluarkan perbanakn. Di sisi lain, rate of return yang lebih tinggi pada reksadana diperlukan untuk mengcover risiko jangka panjang yang akan dihadapi oleh investor. Investasi jangka panjang sangat rentan terhadap risiko-risiko yang datangnya tidak bisa diprediksikan sebelumnya seperti risiko suku bunga, risiko nilai tukar, risiko harga maupun risiko gagal bayar (default risk). Risiko-risiko tersebut sebetulnya juga ada pada setiap jenis investasi termasuk investasi jangka pendek, namun karena karena reksadana merupakan investasi jangka panjang maka

Reksadana Saham/obligasi Medium term notes Deposito Tabungan Giro 1% 10% 20% 30%

Jangka Pendek Jangka Menengah Jangka Panjang

Jangka Waktu Rate of

volatility dan exposures-nya juga semakin besar. Dengan demikian, semakin panjang waktu investasi tersebut maka diperlukan daya tarik yang lebih besar baik berupa insentif seperti pajak ataupun struktur portofolio investasi yang lebih menarik agar investor mau menanamkan dananya pada investasi jangka panjang termasuk reksadana.

Pembiayaan jangka panjang

Industri reksadana yang telah tumbuh pesat dalam kurun waktu dua tahun terakhir diharapkan dapat menjadi salah satu sumber pembiayaan alternatif diluar perbankan. Dengan karakterisitik reksadana sebagai instrumen investasi jangka panjang, maka peran reksadana sangatlah penting untk membiayai investasi jangka panjang di sektor riil. Korporasi-korporasi menengah dan besar dapat mengeluarkan corporate bonds untuk membiayai usahanya, dan corporate bonds tersebut nantinya akan dibeli oleh para fund managers yang nantinya akan dipakai sebagai bagian dari portofolio reksadana yang akan dijualnya. Begitu juga dengan saham-saham yang dikeluarkan oleh para emiten di pasar modal dapat menjadi sumber lain untuk portofolio reksadana. Dengan semakin banyaknya korporasi-korporasi yang mengeluarkan saham maupun obligasi, maka peran intermediasi di pasar modal akan semakin meningkat. Kondisi ini akan semakin penting di saat-saat seperti sekarang ini karena banyaknya bank-bank yang melakukan reposisi strategi ekspansi kredit mereka dari corporate lending menjadi retail lending yang emnyebabkan pasokan corporate loan menjadi terbatas.

Ditengah-tengah minimnya sumber dana pembiayaan jangka panjang saat ini, peran reksadana dirasakan sangat penting untuk mendukung pembangunan ekonomi nasional. Sumber dana pembiayaan perbankan memang dapat dipakai untuk membiayai kegiatan ekonomi berjangka panjang, namun kemampuan perbankan untuk membiayai sektor riil yang berjangka panjang juga terbatas, sehingga kehadiran reksadana akan menjadi pendukung perbankan untuk bersama-sama membantu pembangunan ekonomi nasional. Seperti yang telah kami sampaikan sebelumnya pada tulisan tentang Reksadana, Perbakan dan Sektor Riil (Kompas, 3 Juli 2003), satu hal yang memang masih harus diperhatikan oleh para fund managers adalah keberanian untuk mendiversifikasikan portofolio reksadana dengan lebih banyak memanfaatkan corporate bonds maupun saham yang terdaftar di pasar modal. Kalau skenario ini dapat berjalan dengan baik, maka reksadana memiliki peran yang sangat strategis untuk mencipatakan pasar yang bullish untuk corporate bonds maupun

saham-saham yang diperdagangkan di pasar modal. Sedangkan untuk investor sendiri juga perlu diberikan edukasi bahwa investsi penanaman uang mereka dalam jangka panjang pada reksadana yang berbasis corporate bonds maupun saham akan memberikan sumbangan yang cukup besar terhadap pembiayaan pembangunan di sektor riil untuk jangka panjang.

Stabilitas dan kepastian

Sekali lagi isu mengenai pengenaan pajak terhadap reksadana perlu dicermati oleh semua pihak. Pertumbuhan reksadana yang sangat pesat selama dua tahun terakhir yang telah dipicu oleh faktor pajak telah melahirkan suatu industri yang cukup besar di sektor keuangan. Tumbuhnya industri reksadana tersebut telah mempengaruhi pertumbuhan pasar obligasi rekap. Pasar sekunder obligasi rekap menjadi bullish karena meningkatnya transaksi jual beli obligasi rekap, dan sebagai akibat peningkatan frekuensi perdagangan obligasi rekap tersebut maka likuiditas obligasi rekap juga semakin tinggi. Dengan semakin membaiknya likuiditas perdagangan obligasi rekap tersebut, harga-harga obligasi rekap akan semakin menarik. Bertambah bagusnya harga-harga obligasi pemerintah tersebut akan mempermudah pemerintah dalam mengeluarkan obligasi baru sebagai pengganti obligasi rekap lama yang telah jatuh tempo. Penjualan reksadana yang sebagian besar menggunakan channel distribution perbankan nasional di sisi lain juga menyumbangkan fee-based income yang cukup besar bagi bank-bank penjualnya. Selain itu, penjualan reksadana yang pesat dengan memakai jalur distribusi perbankan telah menyebabkan masyarakat kelas menengah di daerah-daerah yang belum tersentuh dengan produk-produk investasi menjadi tertarik menanamkan uangnya di reksadana. Dengan demikian, isu stabilitas merupakan suatu masalah yang harus diperhatikan betul-betul apabila pajak reksadana akan diterapkan. Tumbuh dan besarnya industri reksadana sampai 701% dalam kurun waktu kurang dari dua tahun salah satunya juga disebabkan karena insentif pemerintah dalam hal perpajakan. Oleh karena itu perlu adanya suatu penyelesaian yang bersifat win-win solution untuk pemerintah maupun industri reksadana, bukan suatu penyelesaian yang bersifat quick-win untuk salah satu pihak saja. Kestabilan industri reksadana merupakan prioritas utama yang harus kita perhatikan mengingat ketidak stabilan atau guncangan yang terjadi pada industri reksadana dapat pula berpengaruh terhadap sektor keuangan lain dan menimbulkan suatu sistemyc risk yang mengancam kestabilan di sistem keuangan secara keseluruhan.

Untuk ke depan perlu adanya suatu agenda yang jelas, akan dibawa ke mana industri reksadana kita, apakah pajak reksadana akan diberlakukan pada tingkat portofolio reksadana ataukah akan dikenakan pada final output (tingkat pendapatan yang diperoleh) seperti halnya pajak final untuk deposito. Secara teoritis, walaupun saat ini tidak ada pajak final untuk pendapatan yang diperoleh dari reksadana, para investor tetap berkewajiban untuk membayar pajak atas penghasilan yang diterima dari reksadana maupun pendapatan lainnya dalam bentuk pajak penghasilan biasa yang harus dilaporkan setiap tahun. Oleh karena itu, investor memerlukan suatu kepastian bagaimana bentuk dan struktur pajak yang akan dikenakan untuk reksadana nantinya. Disamping itu, perlu juga adanya kepastian mengenai kapan pajak atas reksadana tersebut akan diimplementasikan, apakah diperlukan suatu masa transisi dan berapa lama masa transisi tersebut akan berlangsung. Pertanyaan-pertanyaan tersebut akan mempengaruhi investment decision yang akan dibuat oleh para investor reksadana maupun fund managers.