9

LANDASAN TEORI

2.1 Konsep Sistem Informasi

2.1.1 Pengertian Sistem Informasi

Sistem Informasi merupakan dua buah rangkai kata yang terdiri dari “Sistem” dan ”Informasi” yang kedua kata tersebut memiliki masing - masing arti yang berbeda.

Menurut Brian dan Stacey (2005, p 457), Sistem merupakan suatu kumpulan dari komponen – komponen yang saling berhubungan yang saling berinteraksi untuk menjalankan suatu tugas didalam mencapai suatu tujuan yang dikehendaki. Didalam suatu sistem terdapat 2 point utama yaitu sistem analysis dan sistem design yang digunakan untuk mengetahui bagaimana suatu sistem itu bekerja dan mengambil suatu langkah untuk membuatnya menjadi lebih baik lagi. Sistem analysis merupakan seseorang spesialis informasi yang melakukan analisis terhadap suatu sistem, mendisain dan mengimplementasikannya. Sistem design adalah suatu kegiatan untuk membuat tahap pendahuluan dalam mendesign dan selanjutnya membuat detail dari design dan yang terakhir membuat suatu laporan design.

Menurut Mulyadi (2001, p 2), Sistem merupakan sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama – sama untuk mencapai tujuan tertentu. Suatu sistem terdiri dari struktur dan proses, dimana struktur sistem merupakan unsur – unsur yang membentuk sistem tersebut, sedangkan proses sistem menjelaskan cara kerja setiap unsur sistem

tersebut dalam mencapai tujuan sistem. Setiap sistem merupakan bagian dari sistem lain yang lebih besar dan terdiri dari berbagai sistem yang lebih kecil, yang disebut sebagai suatu subsistem.

“System is a collection of components that implement modeling requirement, function, and interface” yang artinya adalah suatu kumpulan komponen yang mengimplementasikan permintaan model, fungsi, dan rancang muka (Interface) adalah disebut sebagai sistem, seperti yang dikatakan oleh Mathiassen, Madsen, Nielsen, dan Stage (2000, p 9).

Menurut O’Brien (2001, p 8), “System is a group of interrelated components working together toward a command goal by accepting inputs and producing output in an organized transformation process”, yang berarti adalah sekelompok komponen yang saling berhubungan yang bekerja bersama – sama untuk mencapai tujuan yang ditetapkan melalui penerimaan input dan menghasilkan output dalam sebuah proses tranformasi yang terorganisasi.

Dari pendapat – pendapat diatas maka dapat disimpulkan bahwa “Sistem” adalah kumpulan unsur – unsur yang berhubungan untuk melaksanakan kegiatan – kegiatan perusahaan dalam mencapai suatu tujuan tertentu.

Informasi merupakan data yang telah diolah menjadi bentuk yang lebih berguna, lebih bermanfaat dan berarti bagi yang menerimanya / pemakai, menurut pendapat Gondodiyoto (2007, p 110).

Menurut Brian dan Stacey (2005, p 457), Informasi merupakan suatu data yang telah disimpulkan atau dengan kata lain yang telah dimanipulasi untuk digunakan didalam melakukan pengambilan suatu keputusan.

Pendapat Bodnar dan Hopwood yang telah diterjemahkan oleh Jusuf dan Rudi (2000, p 1), “Informasi merupakan data yang berguna untuk diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”.

Ada tiga jenis syarat yang harus dipatuhi agar suatu informasi dapat dikatakan mempunyai kualitas yang tinggi, yaitu :

a. Akurat

Artinya Informasi harus bebas dari kesalahan – kesalahan dan harus jelas mencerminkan maksudnya sehingga tidak menimbulkan banyak gangguan yang dapat merubah dan merusak informasi.

b. Tepat Waktu

Artinya Informasi yang datang pada penerima tidak boleh terlambat. Sebab Informasi yang terlambat menjadi tidak bernilai lagi karena Informasi merupakan landasan didalam melakukan pengambilan keputusan.

c. Relevan

Artinya Informasi tersebut harus mempunyai manfaat bagi para pemakai.

Dari definisi – definisi diatas, dapat disimpulkan bahwa Informasi adalah data yang telah di organisasi dan di proses sehingga memiliki arti yang memungkinkan para pemakainya melakukan suatu tindakan tertentu.

Sistem Informasi banyak diartikan dalam berbagai pengertian, yang intinya adalah bahwa Sistem Informasi adalah sebuah komponen yang saling berhubungan untuk memberikan atau mendistribusikan informasi untuk tujuan tertentu.

Menurut Brian dan Stacey (2005, p 447), Sistem Informasi merupakan suatu kombinasi orang / user, hardware, software, jaringan komunikasi, dan sumber daya data yang mengumpulkan, merubah, dan menyebarkan suatu informasi didalam suatu organisasi.

Sedangkan Gondodiyoto (2007, p 112) menyatakan bahwa Sistem Informasi dapat didefinisikan sebagai kumpulan elemen – elemen / sumber daya dan jaringan prosedur yang saling berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis tertentu, dan bertujuan untuk mengolah data menjadi informasi.

Dari beberapa pendapat diatas, maka ditarik kesimpulan bahwa Sistem Informasi adalah serangkaian prosedur formal untuk mengubah data menjadi informasi guna mendukung pengambilan keputusan dalam upaya mencapai sasaran dan tujuan perusahaan. Atau dengan kata lain, Sistem Informasi adalah sekumpulan data yang telah diproses menjadi informasi yang didistribusikan kepada pemakai untuk mencapai apa yang telah menjadi suatu tujuan.

2.1.2 Tujuan Sistem Informasi

Tujuan Sistem Informasi yang spesifik dapat berbeda dari satu perusahaan ke perusahaan lainnya. Namun demikian, terdapat tiga tujuan utama bagi semua sistem menurut Hall (2001, p 18) yang dikutip dari buku Gondodiyoto (2007, p 124), yaitu :

1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumber daya perusahaan secara benar. Sistem Informasi menyediakan

informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan – laporan yang diminta lainnya. Secara Internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggung jawaban.

2. Untuk mendukung pengambilan keputusan manajemen

Sistem Informasi memberikan para manajer informasi yang mereka perlukan untuk melakukan tanggung jawab pengambilan keputusan. 3. Untuk mendukung kegiatan operasi perusahaan hari demi hari

Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari secara efektif dan efisien.

2.1.3 Komponen Sistem Informasi

Menurut Turban et al (2001, p 17) komponen dasar Sistem Informasi adalah sebagai berikut :

1. Perangkat Keras (Hardware)

Sekumpulan peralatan seperti processor, monitor, keyboard dan printer yang menerima data dan informasi, memproses serta menampilkannya.

2. Perangkat Lunak (Software)

Sekumpulan program komputer yang memungkinkan perangkat keras untuk memproses data.

3. Basis Data (Database)

Kumpulan dari file, record, dan lain – lain yang terorganisasi dimana berguna untuk menyimpan data dan hubungannya.

4. Jaringan (Network)

Suatu sistem yang terhubung dimana menyediakan penggunaan secara bersama – sama sumber daya antar komputer yang berbeda.

5. Prosedur (Procedures)

Strategi, kebijakan, metode dan aturan untuk menggunakan Sistem Informasi.

6. Personil (User)

Merupakan elemen paling penting didalam suatu Sistem Informasi, yang terdiri dari mereka yang bekerja dengan Sistem Informasi itu sendiri atau menggunakan keluaran (Output).

2.2 Siklus Proses Transaksi Akuntansi

Pemprosesan transaksi merupakan aktivitas didalam perusahaan yang perlu dilaksanakan didalam mendukung kegiatan operasi yang sehari – hari.

Gondodiyoto (2007, p 138) menyatakan bahwa pada hakekatnya tipe transaksi dapat dikelompokan dalam beberapa jenis siklus transaksi (transaction cycle type), yaitu :

1. Yang berkaitan dengan penjualan dan piutang dagang. 2. Yang berkaitan dengan pembelian dan utang usaha. 3. Yang berkaitan dengan kegiatan produksi.

2.2.1 Sistem Informasi Penjualan

Menurut http://id.wikipedia.org/wiki/Sistem_informasi, yang dikutip pada tanggal 13 Agustus 2007, Sistem Informasi Penjualan adalah suatu sistem informasi yang mengorganisasikan serangkaian prosedur dan metode yang dirancang untuk menghasilkan, menganalisa, menyebarkan dan memperoleh informasi guna mendukung pengambilan keputusan mengenai penjualan. Sistem informasi penjualan dibuat dengan tujuan menyediakan informasi penjualan yang berhubungan dengan peningkatan penjualan sebagai bahan pengambilan keputusan.

2.2.2 Jenis – Jenis Penjualan

Menurut Mulyadi (2001, p 202), kegiatan penjualan barang dan jasa dapat dibedakan menjadi 2 jenis, yaitu :

1) Kegiatan Penjualan Kredit

Didalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggan. Kegiatan penjualan secara kredit ditangani oleh perusahaan melalui sistem penjualan kredit.

2) Kegiatan Penjualan Tunai

Didalam transaksi penjualan secara tunai, barang atau jasa baru diserahkan oleh perusahaan kepada pembeli jika perusahaan telah menerima kas dari pembeli. Kegiatan penjualan secara tunai ditangani oleh perusahaan melalui sistem penjualan tunai.

2.2.3 Sistem Informasi Penjualan Kredit

Didalam sistem informasi penjualan kredit, informasi yang diperlihatkan oleh manajemen harus dipertimbangkan, karena dengan informasi yang dihasilkan maka dapat digunakan oleh pihak manajemen dalam mengambil keputusan dan perencanaan selanjutnya. Didalam penjualan kredit, jika order dari pelanggan telah terpenuhi dengan pengiriman barang atau jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggannya.

2.2.3.1 Fungsi yang Terkait Sistem Penjualan Kredit

Menurut Mulyadi (2001, p 211), Fungsi yang terkait dalam sistem penjulan kredit adalah :

A. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima surat order dari pembelian, meng-edit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut (seperti spesifikasi barang dan rute pengiriman), meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim dan mengisi surat order pengiriman.

B. Fungsi Kredit

Fungsi ini berada dibawah fungsi keuangan yang dalam transaksi penjualan kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

C. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman.

D. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan.

E. Fungsi Penagihan

Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pealanggan serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

F. Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada debitur, serta membuat laporan penjualan.

2.2.3.2 Dokumen Yang Lazim Digunakan

Menurut Mulyadi (2001, p 214), Dokumen yang digunakan dalam Sistem Penjualan Kredit adalah :

1. Surat order pengiriman dan tembusannya

Surat order pengiriman merupakan dokumen pokok untuk memproses penjualan kredit kepada pelanggan yang terdiri dari berbagai tembusan surat order pengiriman :

i. Surat Order Pengiriman ( SOP )

Dokumen ini merupakan lembar pertama surat order pengiriman yang memberikan otoritas kepada fungsi pengiriman untuk mengirimkan jenis barang dengan jumlah dan spesifikasi seperti yang tertera diatas dokumen tersebut. ii. Tembusan Kredit ( Credit Copy )

Dokumen ini digunakan untuk memperoleh status kredit pelanggan dan untuk mendapatkan otorisasi penjualan kredit dan fungsi kredit.

iii. Surat Pengakuan ( Acknowledgement Copy )

Dokumen ini dikirimkan oleh fungsi penjualan kepada pelanggan untuk memberitahu bahwa ordernya telah diterima dan dalam proses pengiriman.

iv. Surat Muat ( Bill of Lading )

Tembusan surat muat ini merupakan dokumen yang digunakan sebagai bukti penyerahan barang dari perusahaan kepada perusahaan angkutan umum.

v. Slip Pembungkus ( Packing Slip )

Dokumen ini ditempelkan pada pembungkus barang untuk memudahkan fungsi penerimaan diperusahaan pelanggan dalam mengidentifikasi barang yang diterimanya.

vi. Tembusan Gudang ( Warehouse Copy )

Dokumen ini merupakan tembusan surat order pengiriman yang dikirim ke fungsi gudang untuk menyiapkan jenis barang dengan jumlah seperti yang tercantum didalamnya, agar menyerahkan barang tersebut kefungsi pengiriman, dan untuk mencatat barang yang dijual kedalam kartu gudang.

vii. Arsip Pengendalian Pengiriman ( Sales Order Follow - Up Copy )

Dokumen ini merupakan tembusan surat order pengiriman yang diarsipkan oleh fungsi penjualan menurut tanggal pengiriman yang dijanjikan. Jika fungsi penjualan, telah menerima tembusan surat order pengiriman dari fungsi pengiriman yang merupakan bukti telah dilaksanakan pengiriman barang, Arsip pengendalian pengiriman ini kemudian diambil dan dipindahkan ke Arsip pengiriman yang telah dipenuhi. Arsip pengendalian pengiriman merupakan sumber informasi untuk membuat laporan mengenai pesanan pelanggan yang belum dipenuhi ( Order Backlogs )

viii. Arsip Index Silang ( Cross - Index File Copy )

Dokumen ini merupakan tembusan order pengiriman yang diarsipkan secara alfabetik menurut nama pelanggan untuk memudahkan menjawab pertanyaan - pertanyaan dari pelanggan mengenai status pesananya.

2. Faktur dan Tembusannya

Faktur penjualan merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang. Berbagai tembusan surat order pengiriman terdiri dari :

i. Faktur Penjualan ( Customers Copies )

Didalam dokumen ini merupakan lembaran pertama yang dikirim oleh fungsi penagihan kepada pelanggan.

ii. Tembusan Piutang ( Account Receivable Copy )

Dokumen ini merupakan tembusan faktur penjualan yang dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk mencatat piutang dalam kartu piutang.

iii. Tembusan Jurnal Penjualan ( Sales Journal Copy )

Dokumen ini merupakan tembusan yang dikirimkan oleh fungsi penagihan kepada fungsi akuntansi sebagai dasar mencatat transaksi penjualan dalam jurnal penjualan.

iv. Tembusan Analisis ( Analysis Copy )

Dokumen ini merupakan tembusan yang dikirim oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk menghitung harga pokok penjualan yang dicatat dalam kartu

persediaan, untuk menganalisis penjualan dan untuk menghitung komisi wiraniaga ( salesperson ).

v. Tembusan Wiraniaga ( Salesperson Copy )

Dokumen ini yang dikirimkan oleh fungsi penagihan kepada wiraniaga untuk memberitahu bahwa order dari pelanggan yang lewat ditangannya telah dipenuhi sehingga memungkinkan menghitung komisi penjualan yang menjadi haknya.

3. Rekapitulasi Harga Pokok Penjualan

Merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok produk yang dijual selama periode akuntansi tertentu. Data yang dicantumkan dalam rekapitulasi harga pokok penjualan berasal dari kartu persediaan. Secara periodik harga pokok produk yang dijual selama jangka waktu tertentu dihitung dalam rekapitulasi harga pokok penjualan dan kemudian dibuatkan dokumen sumber berupa bukti memorial untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu.

4. Bukti Memorial

Merupakan dokumen sumber untuk dasar pencatatan kedalam jurnal umum. Didalam sistem penjualan kredit, bukti memorial merupakan dokumen sumber untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu.

2.2.3.3 Prosedur Sistem Informasi Penjualan Kredit

Jaringan prosedur yang membentuk sistem informasi penjualan kredit menurut Mulyadi (2001, p 219), adalah sebagai berikut :

1. Prosedur Order Penjualan

Dalam prosedur ini, fungsi penjualam menerima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli.

2. Prosedur Persetujuan Kredit

Dalam prosedur ini, fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari fungsi kredit.

3. Prosedur Pengiriman

Dalam Prosedur ini fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima dari fungsi pengiriman. 4. Prosedur Penagihan

Dalam prsedur ini fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli.

5. Prosedur Pencatatan Piutang

Dalam presedur ini, fungsi akuntansi mencatat tembusan faktur panjualan kedalam kartu piutang atau dalam metode pencatatan tertentu mengarsipkan dokumen tembusan menurut abjad yang berfungsi sebagai catatan piutang.

6. Prosedur Distribusi Penjualan

Dalam prosedur ini fungsi akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan oleh manajemen. 7. Prosedur Pencatatan Harga Pokok Penjualan

Dalam prosedur ini fungsi akuntansi secara periodik total harga pokok produk dijual dalam periode akuntansi tertentu.

2.2.3.4 Pengendalian Sistem Informasi Penjualan Kredit

Menurut Mulyadi (2001, p 220), Unsur pengendalian intern yang seharusnya ada dalam sistem penjualan kredit :

ORGANISASI 1. Fungsi Penjualan harus terpisah dari fungsi kredit. 2. Fungsi akuntansi harus terpisah dari fungsi penjualan dan

fungsi kredit.

3. Fungsi akuntansi harus terpisah dari fungsi kas.

4. Transaksi penjualan kredit harus dilaksanakan oleh fungsi penjualan, fungsi kredit, fungsi penagihan, dan fungsi akuntansi.

SISTEM OTORISASI DAN PROSEDUR PENCATATAN

5. Penerimaan order dari pembeli di otorisasi oleh fungsi penjualan dengan menggunakan formulir surat order pengiriman.

6. persetujuan pemberian kredit diberikan oleh fungsi kredit dengan membubuhkan tanda tangan pada creditcopy. 7. Pengiriman barang kepada pelanggan diotorisasi oleh fungsi

pengiriman dengan cara menandatangani dan membubuhkan cap “sudah dikirim” pada copy surat order pengiriman. 8. Penetapan harga jual, syarat penjualan, syarat pengangkutan

barang, dan potongan penjualan berada di tangan Direktur Pemasaran dengan penerbitan surat keputusan mengenai hal tersebut.

9. Terjadinya piutang diotorisasi oleh fungsi penagihan dengan membubuhkan tanda tangan pada faktur penjualan.

10. Pencatatan ke dalam kartu piutang dan ke dalam jurnal penjualan, jurnal penerimaan kas, dan jurnal umum diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda tangan pada dokumen sumber (faktur penjualan, bukti kas masuk, dan memo kredit).

11. Pencatatan terjadinya piutang didasarkan pada faktur

penjualan yang didukung dengan surat order pengiriman dan surat muat.

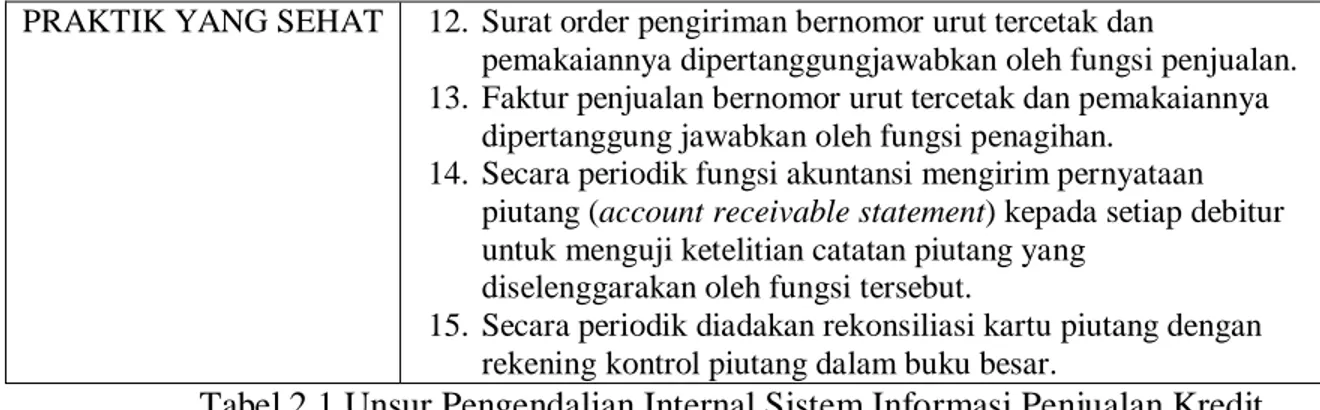

PRAKTIK YANG SEHAT 12. Surat order pengiriman bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. 13. Faktur penjualan bernomor urut tercetak dan pemakaiannya

dipertanggung jawabkan oleh fungsi penagihan. 14. Secara periodik fungsi akuntansi mengirim pernyataan

piutang (account receivable statement) kepada setiap debitur untuk menguji ketelitian catatan piutang yang

diselenggarakan oleh fungsi tersebut.

15. Secara periodik diadakan rekonsiliasi kartu piutang dengan rekening kontrol piutang dalam buku besar.

Tabel 2.1 Unsur Pengendalian Internal Sistem Informasi Penjualan Kredit Sumber : Mulyadi (2001, p 220)

2.2.3.5 Laporan Yang Dihasilkan pada Penjualan Kredit

Laporan merupakan hasil akhir proses akuntansi. Laporan

berisi informasi yang merupakan keluaran sistem akuntansi. Laporan yang digunakan dalam Penjualan Kredit adalah laporan order

penjualan, laporan pengiriman barang, laporan pencatatan piutang, laporan penagihan, dan laporan pencatatan penjualan.

2.2.4 Sistem Informasi Penjualan Tunai

Didalam transaksi penjualan secara tunai, barang atau jasa baru diserahkan oleh perusahaan kepada pembeli jika perusahaan telah menerima kas dari pembeli. Kegiatan penjualan secara tunai ditangani oleh perusahaan melalui sistem penjualan tunai.

2.2.4.1 Fungsi Yang Terkait dalam Sistem Informasi Penjualan Tunai Menurut Mulyadi (2001, p 462), Fungsi yang terkait didalam sistem informasi penjualan tunai adalah :

a. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b. Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. c. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

d. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli. e. Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaaan kas dan membuat laporan penerimaan kas.

2.2.4.2 Dokumen Yang Lazim Digunakan

Dokumen yang digunakan didalam sistem penjualan tunai, menurut Mulyadi(2001, p 463), yaitu :

a. Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

b. Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (Cash Register), dimana dokumen ini merupakan bukti pemerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat didalam jurnal penjualan.

c. Credit Card Sales Slip

Dokumen ini dicetak oleh Credit Card Centre Bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (Merchant) yang menjadi anggota kartu kredit.

d. Bill Of Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjual barang kepada perusahaan angkutan umum.

e. Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD. f. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank.

g. Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama 1 periode.

2.2.4.3 Prosedur Sistem Informasi Penjualan Tunai

Menurut Mulyadi (2001, p 470), Prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah sebagai berikut :

1. Prosedur Order Penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk meningkatkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2. Prosedur Penerimaan Kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (Berupa Pita register kas dan Cap “LUNAS” pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

3. Prosedur Penyerahan Barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

4. Prosedur Pencatatan Penjualan Tunai

Dalam prosedur ini, fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas, disamping itu fungsi akuntansi juga mencatat

berkurangnya persediaan barang yang dijual dalam kartu persediaan.

5. Prosedur Penyetoran Kas ke Bank

Sistem pengendalian intern terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada suatu hari.

6. Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas kedalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas.

7. Prosedur Pencatatan Harga Pokok Penjualan

Dalam prosedur ini, fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan.

2.2.4.4 Pengendalian Sistem Informasi Penjualan Tunai

Menurut Mulyadi (2001, p 470), Unsur pengendalian intern yang seharusnya ada dalam sistem penjualan tunai :

ORGANISASI 1. Fungsi Penjualan harus terpisah dari fungsi kas. 2. Fungsi Kas harus terpisah dari fungsi akuntansi.

3. Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi.

SISTEM OTORISASI DAN PROSEDUR PENCATATAN

4. Penerimaan order dari pembeli di otorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

5. Penerimaan kas di otorisasi oleh fungsi kas dengan cara membubuhkan cap “LUNAS” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

6. Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

7. Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “SUDAH DISERAHKAN” pada faktur penjualan tunai.

8. Pencatatan kedalam buku jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

PRAKTIK YANG SEHAT 9. Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggung jawabkan oleh fungsi penjualan.

10. Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

11. perhitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern. Tabel 2.2 Unsur Pengendalian Internal Sistem Informasi Penjualan Tunai

Sumber : Mulyadi (2001, p 470) 2.2.4.5 Laporan Yang Dihasilkan pada Penjualan Tunai

Laporan merupakan hasil akhir proses akuntansi. Laporan

berisi informasi yang merupakan keluaran sistem akuntansi. Laporan yang digunakan dalam Penjualan Tunai adalah laporan order

penjualan, laporan pengiriman barang, dan laporan pencatatan penjualan.

2.3 Sistem Pengendalian Internal

2.3.1 Pengertian Sistem Pengendalian Internal

Menurut pendapat Weber (1999, p 35), ”A control is a system that prevent, detects, or correct unlawful event”. Sistem pengendalian adalah suatu sistem untuk mencegah, mendeteksi, dan mengkoreksi kejadian yang timbul saat transaksi dari serangkaian pemprosesan. Committee On Sponsoring Organization (COSO), Pengendalian Internal adalah sebuah proses yang

dipengaruhi oleh sejumlah jajaran pimpinan, manajemen, dan personal lainnya, dirancang untuk menyediakan jaminan yang layak dalam hal pencapaian objektifitas dalam :

a) Keefektifitasan dan efisiensi operasi. b) Kepercayaan pada laporan keuangan.

c) Pemenuhan hukum dan regulasi yang dapat dipakai.

2.3.2 Tujuan Sistem Pengendalian Internal

Tujuan dari sistem pengendalian internal adalah untuk mengurangi resiko atau mengurangi pengaruh yang sifatnya merugikan akibat suatu kejadian. Berdasarkan pengertian diatas maka pengendalian dikelompokkan menjadi 3 bagian yaitu :

a) Preventive Control

Pengendalian ini digunakan untuk mencegah masalah - masalah sebelum masalah tersebut muncul.

b) Detective Control

Pengendalian ini digunakan untuk menemukan masalah yang berhubungan dengan pengendalian segera setelah masalah tersebut muncul.

c) Corrective Control

Pengendalian ini digunakan untuk memperbaiki masalah yang ditemukan pada Detective Control. Pengendalian ini mencakup prosedur untuk menentukan penyebab masalah yang timbul, memperbaiki kesalahan atau kesulitan yang timbul, memodifikasi

sistem proses. Dengan demikian bisa mencegah kejadian yang sama dimasa mendatang.

Menurut Mulyadi (2001, p 163), tujuan sistem pengendalian internal terdiri dari :

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen

Tujuan pengendalian internal harus dipandang dalam kaitannya dengan individu yang menjalankan sistem pengendalian tersebut. Sistem harus dirancang sedemikian rupa sehingga para pegawai merasakannya sendiri dan yakin bahwa pengendalian bertujuan mengurangi kesulitan – kesulitan dalam operasi, melindungi organisasi, merupakan persyaratan tercapainya tujuan, dan dengan demikian mendorong terpenuhinya kebijakan manajemen yang telah digariskan.

2.3.3 Unsur – Unsur Pengendalian Internal

Pendapat Weber (1999, p 49), pengendalian internal terdiri dari lima unsur / komponen yang saling terintegrasi, antara lain :

a) Control Environtment

Komponen ini diwujudkan dengan cara pengoperasian, cara pembagian wewenang dan tanggung jawab yang harus dilakukan, cara komite audit berfungsi, dan metode – metode yang digunakan untuk merencanakan dan memonitor kinerja.

b) Risk Assessement

Komponen untuk mengidentifikasi dan menganalisa resiko yang dihadapi oleh perusahaan dan cara – cara untuk menghadapi resiko tersebut.

c) Control Activities

Komponen yang dioperasikan untuk memastikan transaksi telah terotorisasi, adanya pembagian tugas, pemeliharaan terhadap dokumen dan record, perlindungan asset dan record, pengecekan kinerja dan penilian dari jumlah record yang terjadi.

d) Information and Communication

Komponen dimana informasi digunakan untuk mengidentifikasi, mendapatkan, dan menukarkan data yang dibutuhkan untuk mengendalikan dan mengatur operasi perusahaan.

e) Monitoring

Komponen yang memastikan pengendalian internal beroperasi secara dinamis.

2.3.4 Jenis Pengendalian Internal Komputer

Pendapat Weber (1999, p 67), ruang lingkup kontrol dibedakan atas 2 jenis, yaitu pengendalian umum dan pengendalian khusus.

a) Pengendalian Umum

Pengendalian umum artinya ketentuan – ketentuan yang berlaku dalam pengendalian tersebut, berlaku untuk seluruh kegiatan komputerisasi di

perusahaan tersebut. Apabila tidak dilakukan pengendalian ini ataupun pengendaliannya lemah maka dapat berakibat negatif terhadap aplikasi. Pengendalian umum berupa :

1. Top Manajement Control

Mengontrol peranan manajemen dalam perencanaan kepemimpinan dan pengawasan fungsi.

2. System Development Management Control

Mengontrol alternatif dari model proses pengembangan sistem informasi sehingga dapat digunakan sebagai dasar perkumpulan dan pengevaluasian bukti.

3. Control Programming Management

Mengontrol tahapan utama dari siklus program dan pelaksanaan dari setiap tahap.

4. Data Resource Management Control

Mengontrol peranan dan fungsi dari data administrator atau database administrator.

5. Operation Management Control

Mengontrol fungsi utama yang harus dilakukan oleh quality assurance management untuk meyakinkan pengembangan, pelaksanaan, pengoperasian, pemeliharaan dari sistem informasi sesuai dengan standard kualitas.

6. Security Management Control

Mengontrol fungsi utama dari security adminstrator dalam mengidentifikasi ancaman utama terhadap fungsi sistem informasi

dan perancangan, pelaksanaan, pengoperasian, dan pemeliharaan terhadap pengontrolan yang dapat mengurangi kemungkinan kehilangan dari ancaman ini sampai pada tingkat yang dapat diterima. Secara garis besar pengendalian terhadap manajemen keamanan bertanggung jawab dalam menjamin asset sistem informasi tetap aman. Adapun ancaman utama terhadap keamanan dapat bersifat karena alam dan oleh manusia yang bersifat kelalaian atau kesengajaan, antara lain :

a. Ancaman Kebakaran b. Ancaman Banjir

c. Perubahan Tegangan Sumber Energi d. Kerusakan Struktural e. Polusi f. Penyusup g. Virus h. Hacking b) Pengendalian Khusus

Pengendalian khusus dilakukan dengan tujuan untuk menentukan apakah pengendalian sistem informasi dari sistem yang terkomputerisasi pada aplikasi komputer tertentu sudah memadai untuk memberikan jaminan bahwa data dicatat, diolah, dan dilaporkan secara akurat, tepat waktu, dan sesuai dengan kebutuhan manajemen.

Pengendalian Khusus berupa : 1. Boundary Control

Mengontrol sifat dan fungsi kontrol akses, penggunaan pengkodean didalam kontrol akses, PIN, digital signatures, dan plastic cards.

Menurut Gondodiyoto (2003, p 140), pengendalian ini menjelaskan bahwa didalam suatu sistem aplikasi komputer perlu jelas mendesainnya, mencakup hal – hal :

a. Ruang Lingkup Sistem

Suatu sistem komputerisasi harus jelas ruang lingkupnya : apa dokumen input-nya, dari mana sumbernya, tujuan pengolahan data, dan siapa para penggunanya (user), siapa sponsornya (pemegang kewenangan).

b. Subsistem dan keterkaitan

Sistem terdiri dari subsistem, modul, program dan perlu kejelasan ruanglinkupnya (boundary controls), dan keterkaitan (interface) antar subsistem atau modul – modul.

Menurut Weber (1999, p 368), pengendalian boundary adalah suatu pengendalian yang memiliki tiga tujuan utama, yaitu :

a. Mengatur identitas dan otentifikasi dari calon user.

b. Mengatur identitas dan otentifikasi dari sumber daya komputer yang diminta oleh user.

c. Membatasi tindakan yang dilakukan oleh user yang menggunakan sumber daya komputer dari serangkaian hak yang diberikan kepadanya.

2. Input Control

Menurut Gondodiyoto (2003, p 142), input merupakan salah satu tahap dalam sistem komputerisasi yang paling krusial dan mengandung resiko. Resiko yang dihadapi, misalnya :

a. Data transaksi yang ditulis oleh pelaku transaksi salah (error).

b. Kesalahan pengisian dengan kesengajaan disalahkan. c. Penulisan tidak jelas sehingga dibaca salah oleh orang

lain, khususnya bila diolah bukan dokumen aslinya, melainkan tembusan.

Input merupakan hal yang kritis didasarkan tiga alasan, yaitu jumlah pengendalian yang paling besar pada sistem informasi terhadap keandalan subsistem input, aktivitas pada sub yang bersifat rutin dalam jumlah besar dan campur tangan manusia dapat mengalami kebosanan sehingga cenderung mengalami error, sub input sering menjadi target kecurangan. Banyak ketidakberesan yang ditemukan dengan cara penambahan, penghapusan atau pengubahan transaksi di input.

Pengendalian input sangat penting dilakukan, karena :

a. Dalam sistem informasi, pengendalian terbesar terdapat didalam subsistem input, jadi Auditor akan menghabiskan

banyak waktu untuk menilai apakah pengendalian input dapat dipercaya.

b. Aktivitas subsistem input terkadang melibatkan besarnya rutinitas, campur tangan manusia yang monoton, sehingga mudah terjadi kesalahan.

c. Subsistem input sering menjadi sasaran tindak kejahatan, banyak keanehan telah ditemukan yang melibatkan penambahan, pengurangan, atau perubahan input transaksi.

3. Process Control

Mencakup pengendalian terhadap kemungkinan kehilangan data atau tidak diprosesnya data, perhitungan aritmatik, dengan keakuratan pemprograman.

4. Output Control

Menurut Gondodiyoto (2003, p 145), pengendalian keluaran adalah pengendalian intern untuk mendeteksi jangan sampai informasi yang disajikan tidak akurat, tidak lengkap, tidak mutakhir datanya, atau didistribusikan kepada orang – orang yang tidak berhak. Kemungkinan resiko yang dihadapi terkait dengan keluaran adalah laporan tidak akurat, tidak lengkap, terlambat, atau data yang tidak up to date kemudian banyaknya item data yang tidak relevan, bias, dibaca oleh pihak yang tidak berhak. Lalu ada juga sistem yang sudah lebih terbuka (menggunakan jaringan komunikasi publik) potensi akses oleh hacker atau orang

yang tidak berwenang lainnya menjadi semakin banyak. Pengendalian keluaran digunakan untuk memastikan bahwa data yang diproses tidak mengalami perubahan yang tidak sah oleh operator komputer dan memastikan hanya orang yang berwenang saja yang menerima output.

Pengendalian output, berupa :

a. Mencocokkan data output (khususnya total pengendalian) dengan total pengendalian yang sebelumnya telah ditetapkan yang diperoleh dalam tahap input dari siklus pemprosesan.

b. Mereview data output untuk melihat format yang tepat yang terdiri dari judul laporan, tanggal, dan waktu pencetakan, banyaknya copy laporan, untuk masing – masing pihak yang berwenang, periode laporan, nama program (termasuk versinya yang menghasilkan laporan), nama personil yang bertanggung jawab atas dikeluarkannya laporan tersebut, masa berlaku laporan, nomor halaman, dan tanda akhir halaman.

c. Mengendalikan data input yang ditolak oleh komputer selama pemprosesan dan mendistribusikan data yang ditolak itu ke personil yang tepat.

d. Mendistribusikan laporan – laporan output ke departemen pemakai tepat pada waktunya.

5. Database Control

Digunakan untuk menjaga integritas data dalam suatu database. Pengendalian yang dilakukan untuk menjaga integritas data tersebut mencakup pengendalian terhadap pelaporan kemacetan, kamus data, kamus data yang terintegrasi, tanggung jawab unsur data, pengendalian data bersama, dan pemecahan hambatan. 6. Application Communication Control

Digunakan untuk mengendalikan pendistribusian, pembukaan komunikasi sub, komponen fisik, kesalahan jalur komunikasi, aliran dan hubungan, pengendalian topologi, pengendalian akses hubungan, pengendalian atas ancaman subversif, pengendalian internet working, dan pengendalian arsitektur komunikasi.

2.4 Audit

2.4.1 Pengertian Audit

Menurut Arens dan Loebbecke yang di terjemahkan oleh Jusuf (2003, p 1), Auditing adalah proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independent untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria - kriteria yang telah ditetapkan.

2.4.2 Jenis - Jenis Audit

Menurut Arens dan Loebbecke yang di terjemahkan oleh Jusuf (2003, p 4), Auditing digolongkan menjadi tiga golongan yaitu :

1. Audit Laporan Keuangan (Financial Statement Audit)

Audit Laporan Keuangan, bertujuan untuk menentukan apakah laporan keuangan secara keseluruhan yang merupakan informasi terukur yang akan diverifikasi telah disajikan sesuai dengan kriteria - kriteria tertentu.

2. Audit Operasional (Operational Audit)

Audit operasional, merupakan penelahaan atas bagian manapun dari prosedur dan metode operasional suatu organisasi untuk menilai efisiensi dan efektifitasnya.

3. Audit Ketaatan (Compliance Audit)

Audit Ketaatan, bertujuan mempertimbangkan apakah audit telah mengikuti prosedur atau aturan yang telah ditetapkan pihak yang memiliki otoritas lebih tinggi

2.4.3 Audit Sistem Informasi

2.4.3.1 Pengertian Audit Sistem Informasi

Menurut Weber (1999, p 10), Audit sistem informasi adalah proses pengumpulan dan pengevaluasian bukti - bukti untuk memutuskan apakah dengan adanya sistem pengamanan asset yang berbasis komputer dan pemeliharaan integritas data, data dapat mendukung perusahaan untuk mencapai tujuannya secara efektif dan

penggunaan sumber daya secara efisien serta mengetahui apakah suatu perusahaan memiliki pengendalian internal yang memadai. Sedangkan menurut Romney dan Steinbart (2003, p 321), audit sistem informasi mengkaji ulang pengendalian sistem informasi akuntansi untuk menilai pemenuhannya dengan kebijakan dan prosedur pengendalian internal dan keefektifan perlindungan terhadap asset. Jadi dapat disimpulkan bahwa audit sistem informasi adalah proses pengumpulan dan pengevaluasian bukti - bukti serta pengkajian ulang pengendalian internal untuk mencapai tujuan perusahaan secara efektif dan penggunaan sumber daya secara efisien.

2.4.3.2 Tujuan Audit Sistem Informasi :

Menurut Weber (1999, p 11), tujuan audit sistem informasi dibagi menjadi empat, yaitu :

1. Mengamankan Asset

Asset (aktiva) yang berhubungan dengan instalasi sistem informasi mencakup : perangkap keras (hardware), perangkat lunak (software), manusia (people), file data, dokumentasi sistem, dan peralatan pendukung lainnya. Sama halnya dengan aktiva - aktiva yang lain, maka aktiva ini juga perlu dilindungi dengan memasang pengendalian internal. Perangkat keras dapat rusak karena unsur kejahatan atau sebab - sebab lain. Perangkat lunak dan isi file data dapat dicuri. Peralatan pendukung dapat digunakan untuk tujuan yang tidak diotorisasi.

2. Menjaga Integritas Data

Integritas data merupakan konsep dasar audit sistem informasi. Integritas data berarti data memiliki atribut : kelengkapan, baik dan dipercaya, kemurnian, dan ketelitian. Integritas data (data integrity) di dalam sebuah sistem informasi berbasis komputer mempunyai pengertian bahwa data yang diolah dalam suatu sistem informasi berbasis komputer haruslah data yang memenuhi syarat :

a. Lengkap ( Completeness )

b. Mencerminkan suatu fakta yang sebenarnya ( Soundness ) c. Asli, belum diubah ( Purity )

d. Dapat dibuktikan kebenarannya ( Veracity )

Tanpa menjaga integritas data, organisasi tidak dapat memperlihatkan potret dirinya dengan benar atau kejadian yang ada tidak terungkap seperti apa adanya. Akibatnya, keputusan maupun langkah - langkah penting di organisasi salah sasaran karena tidak didukung dengan data yang benar. Meskipun demikian, perlu juga disadari bahwa menjaga integritas data tidak terlepas dari pengorbanan biaya. Oleh karena itu, upaya untuk menjaga integritas data, dengan konsekuensi akan ada biaya prosedur pengendalian yang dikeluarkan harus sepadan dengan manfaat yang diharapkan.

3. Menjaga Efektifitas Sistem

Sistem informasi dikatakan efektif hanya jika sistem tersebut dapat mencapai tujuannya. Untuk menilai efektivitas sistem, perlu upaya untuk mengetahui kebutuhan pengguna sistem tersebut (user). Selanjutnya untuk menilai apakah sistem menghasilkan laporan atau informasi yang bermanfaat bagi user (misalnya dalam pengambilan keputusan), auditor perlu mengetahui karakteristik user selama dalam proses pengambilan keputusannya. Biasanya audit efektivitas sistem dilakukan setelah suatu sistem berjalan beberapa waktu. Manajemen dapat meminta auditor untuk melakukan post audit guna menentukan sejauh mana sistem telah mencapai tujuan yang telah ditetapkan. Evaluasi ini akan memberikan masukkan bagi pengambilan keputusan untuk menentukan apakah kinerja sistem layak dipertahankan; harus ditingkatkan atau perlu dimodifikasi; atau sistem sudah usang, sehingga harus ditinggalkan dan dicari penggantinya. Audit efektivitas sistem dapat juga dilaksanakan pada tahap perencanaan system (system design). Hal ini dapat terjadi jika desainer sistem mengalami kesulitan untuk mengetahui kebutuhan user, karena user sulit mengungkapkan atau mendeskripsikan kebutuhannya. Jika sistem bersifat komplek dan besar biaya penerapannya, manajemen dapat mengambil sikap agar sistem dievaluasi terlebih dahulu oleh pihak yang independent untuk mengetahui apakah rancangan sistem sudah

sesuai dengan kebutuhan user. Melihat kondisi seperti ini, auditor perlu mempertimbangkan untuk melakukan evaluasi sistem dengan berfokus pada kebutuhan dan kepentingan manajemen. 4. Mencapai Efisien Sumber Daya

Suatu system sebagai fasilitas pemprosesan informasi dikatakan efisien jika ia menggunakan sumber daya seminimal mungkin untuk menghasilkan ouput yang dibutuhkan. Pada kenyataanya, sistem informasi menggunakan berbagai sumber daya, seperti mesin, dan segala perlengkapannya, perangkat lunak, sarana komunikasi dan tenaga kerja yang mengoperasikan sistem tersebut. Sumber daya seperti ini biasanya sangat terbatas adanya. Oleh karena itu, beberapa kandidat sistem (sistem alternatif) harus berkompetisi untuk memberdayakan sumber daya yang ada tersebut.

2.4.4 Standard audit

Standar Audit Sistem Informasi (SASI) menurut Information System Audit and Control Association (ISACA) yang diresmikan pada Desember 2005, adalah :

S1 Audit Charter

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud

dari IS Audit standard ini adalah menyediakan suatu petunjuk yang berkenaan dengan Audit Charter selama proses Audit.

Standard :

1. Kegunaan, Tanggung Jawab, Wewenang, dan susuatu yang harus dipertanggung jawabkan dari fungsi audit sistem informasi harus di buat dokumentasinya secara tepat didalam Audit Charter.

2. Audit Charter harus setuju dan diakui diantara setiap bagian organisasi.

S2 Independance

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk yang berkenaan dengan Audit Charter selama proses Audit. Standard :

1. Professional Independance

Didalam semua keadaan yang berhubungan dengan Audit, IS auditor harus independent terhadap sikap dan penampilan pada saat audit.

2. Organisational Independence

Fungsi audit SI harus independent terhadap area atau aktivitasnya didalam mencapai tujuannya pada saat mengerjakan tugas audit.

S3 Proffessional Ethics and Standards

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk yang melekat pada IS auditor terhadap kode etik profesional ISACA dan pelatihan secara profesional didalam memimpin tugas audit. Standard :

1. IS Auditor harus melekat pada kode etik profesional ISACA didalam memimpin tugas audit.

2. IS Auditor harus dilatih secara profesional, termasuk ketaatan pada standard profesional audit, didalam memimpin tugas audit.

S4 Professional Competence

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk sehingga IS Auditor wajib untuk mencapai suatu kesuksesan dan memelihara professional competence.

Standard :

1. IS Auditor harus memiliki professional competence, mempunyai kemampuan dan pengetahuan untuk memimpin tugas audit.

2. IS Auditor harus memelihara professional competence didalam melanjutkan pembelajaran dan pelatihan professional.

S5 Planning

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk didalam perencanaan audit.

Standard :

1. IS Auditor harus membangun suatu jaringan audit sistem informasi. 2. IS Auditor harus mengembangkan dan mendokumentasikan resiko

yang ada.

3. IS Auditor harus mengembangkan dan mendokumentasikan rencana audit.

4. IS Auditor harus mengembangkan program audit. S6 Performance of Audit Work

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk mengenai performance dari kerja audit.

Standard :

1. Pengawasan – staf IS Audit harus menyediakan kepastian yang jelas mengenai tujuan audit.

2. Bukti – IS Audit harus memperoleh bukti yang cukup, nyata, relevant.

3. Dokumentasi – Suatu proses audit harus di dokumentasikan. S7 Reporting

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk mengenai laporan sehingga IS Auditor dapat memenuhi tanggung jawabnya.

Standard :

1. IS Auditor harus menyediakan laporan audit.

2. Laporan Audit harus berisi mengenai bagian, tujuan, periode, waktu dan performa kinerja audit.

3. Laporan harus ada pendapat, kesimpulan dan rekomendasi, kualifikasi dan bagian pertanggung jawaban audit.

4. IS Auditor harus memiliki bukti yang cukup dan jelas untuk mensuport laporan audit.

5. Laporan harus ditanda tangani, diberi tanggal, dan didistribusikan ke bagian Audit Charter.

S8 Follow – Up Activities

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk mengenai kelanjutan aktivitas selama melanjutkan proses Audit.

Standard :

Setelah laporan terhadap kesimpulan dan rekomendasi, IS Auditor harus meminta dan mengevaluasi informasi yang relevan dengan kegiatan yang dilakukan management pada waktu yang tepat.

S9 Irregularities and Illegal Acts

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk pada kegiatan yang tidak beres dan ilegal yang IS Audit harus pertimbangkan selama proses audit.

Standard :

1. Pada saat perencanaan dan pelaksanaan audit untuk mengurangi resiko ke level yang bawah.

2. IS Auditor harus memelihara sikap profesional selama audit. 3. IS Auditor harus mengerti terhadap lingkungan dan organisasi. 4. IS Auditor harus mendapatkan bukti audit yang cukup dan tepat. 5. IS Auditor harus mempertimbangkan terhadap hubungan yang tak

diduga – duga yang dapat menyebabkan suatu resiko. 6. IS Auditor harus mendisain dan melaksanakan prosedur .

7. IS Auditor harus memperkirakan pernyataan yang salah yang berindikasi terjadi kegiatan yang tidak beres dan ilegal.

9. IS Auditor apabila menemukan kegiatan yang mencurigakan / ilegal, harus dilaporkan kepada mangement secepatnya.

10. IS Auditor apabila menemukan management atau pekerja yang melakukan kegiatan yang mencurigakan / ilegal, harus dilaporkan ke pemerintah.

11. IS Auditor harus memberitahukan ke management dan pemerintah mengenai disain dan implementasi dari internal kontrol.

12. IS Auditor harus mempertimbangkan suatu keadaan yang legal dan pertanggung jawaban profesional apabila mengalami permasalahan ketika melaksanakan audit.

13. IS Auditor harus mendokumentasikan seluruh komunikasi, perencanaan, evaluasi dan kesimpulan.

S10 IT Governance

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk pada area IT Governance yang IS Auditor butuhkan untuk melakukan pertimbangan selama proses audit.

Standard :

1. IS Auditor harus mereview dan menaksir apakah fungsi IS sesuai dengan misi, visi, nilai, tujuan dan strategi organisasi.

2. IS Auditor harus me-review apakah fungsi IS telah memiliki pernyataan yang benar mengenai hasil yang diharapkan bisnis dan menilai kesuksesan.

3. IS Auditor harus me-review dan menaksir efektifitas dari sumber daya IS dan performa dari proses management.

4. IS Auditor harus me-review dan menaksir pemenuhan secara legal, kualitas informasi dan lingkungan, persyaratan keamanan dan penggadaian.

5. Resiko – berdasarkan suatu pendekatan harus digunakan oleh IS Auditor untuk mengevaluasi fungsi IS.

6. IS Auditor harus me-review dan menaksir control environmental dari sebuah organisasi.

7. IS Auditor harus me-review dan menaksir resiko yang akan memberikan efek bagi lingkungan IS.

S11 Use of Risk Assessment in Audit Planning

ISACA Standard berisi prinsip dasar dan prosedur penting, yang dikenalkan dihuruf yang dicetak tebal, didalamnya terdapat suatu kewajiban, bersama - sama dengan suatu petunjuk didalamnya. Maksud dari IS Audit standard ini adalah menyediakan suatu standard dan petunjuk mengenai penggunaan dari penilaian resiko pada perencanaan audit.

Standard :

2. IS Auditor harus mengidentifikasi dan menaksir resiko yang relevant terhadap area yang sedang ditinjau ketika merencanakan peninjauan individu.

2.4.5 Teknik dan Praktek Audit Sistem Informasi

Menurut Gondodiyoto (2007, p 451), dalam melakukan audit sistem informasi dapat dilakukan dengan tiga pendekatan:

1. Audit di sekitar komputer (Audit Around The Computer)

Dalam pendekatan ini, Auditor dapat melangkah pada perumusan pendapat hanya dengan menelaah struktur pengendalian dan melaksanakan pengujian transaksi dan prosedur verifikasi saldo perkiraan dengan cara sama seperti pada sistem manual (bukan sistem informasi berbasis komputer). Auditor tidak perlu menguji pengendalian sistem informasi berbasis komputer klien (yaitu terhadap file program/data di dalam komputer), melainkan cukup terhadap input dan output sistem aplikasi saja.

Keunggulan menggunakan pendekatan ini adalah : a. Pelaksanaan auditnya lebih sederhana.

b. Auditor yang memiliki pengetahuan minimal di bidang komputer dapat dilatih dengan mudah untuk melaksanakan audit.

Kelemahannya adalah jika lingkungan berubah, kemungkinan sistem itu akan berubah dan perlu penyesuaian sistem atau program - programnya, bahkan mungkin struktur data / file, sehingga auditor tidak dapat menilai / menelaah apakah sistem masih berjalan dengan baik.

2. Audit melalui komputer (Audit Through The Computer)

Dalam pendekatan ini, auditor melakukan pemeriksaan langsung terhadap program - program dan file komputer yang ada pada audit sistem informasi berbasis komputer. Auditor menggunakan bantuan software komputer atau dengan cek logika atau listing program untuk menguji logika program dalam rangka pengujian pengendalian yang ada dalam komputer. Selain itu, auditor juga dapat meminta penjelasan dari para teknisi komputer mengenai spesifikasi sistem dan program yang diperiksanya.

Keunggulan menggunakan pendekatan ini adalah :

a. Auditor dapat menilai kemampuan sistem komputer tersebut untuk menghadapi perubahan lingkungan.

b. Auditor memperoleh kemampuan yang besar dan efektif dalam melakukan pengujian terhadap sistem komputer.

c. Auditor akan merasa lebih yakin terhadap kebenaran hasil kerjanya. Kelemahannya adalah pendekatan ini memerlukan biaya yang besar dan memerlukan tenaga ahli yang terampil.

3. Audit dengan komputer (Audit With The Computer)

Pendekatan ini dilakukan dengan menggunakan komputer dan software untuk mengotomatisasi prosedur pelaksanaan audit. Pendekatan ini merupakan cara audit yang sangat bermanfaat, khususnya dalam pengujian substantif atas file dan record perusahaan. Software audit yang digunakan merupakan program komputer auditor untuk membantu dalam pengujian dan evaluasi kehandalan data, file atau record perusahaan.

Keunggulan menggunakan pendekatan ini adalah:

a. Merupakan program komputer yang diproses untuk membantu pengujian pengendalian sistem komputer klien itu sendiri.

b. Dapat melaksanakan tugas audit yang terpisah dari catatan klien, yaitu dengan mengambil copy data atau file untuk dites dengan komputer lain.

Kelemahannya adalah upaya dan biaya untuk pengembangan relatif besar.

2.4.6 Prosedur Audit Sistem Infromasi

Menurut Weber (1999, p 47 - 55), tahapan - tahapan audit sistem informasi terdiri dari:

1. Perencanaan Audit (Planning The Audit)

Merupakan tahapan pertama dalam audit bagi auditor eksternal yang berarti menyelidiki dari awal atau melanjutkan yang ada untuk menentukan apakah pemeriksaan tersebut dapat diterima, penempatan staff audit yang sesuai, melakukan pengecekan informasi latar belakang klien, mengerti kewajiban utama dari klien dan mengidentifikasikan area resiko.

2. Pengujian atas Kontrol (Tests of Controls)

Tahap ini dimulai dengan pemfokusan pada pengendalian manajemen, apabila hasil yang ada tidak sesuai dengan harapan, maka pengendalian manajemen tidak berjalan sebagaimana mestinya. Bila auditor menemukan kesalahan yang serius pada pengendalian manajemen, maka

mereka akan mengemukakan opini atau mengambil keputusan dalam pengujian transaksi dan saldo untuk hasilnya.

3. Pengujian atas Transaksi (Tests of Transaction)

Pengujian transaksi yang termasuk adalah pengecekan jurnal yang masuk dari dokumen utama, menguji nilai kekayaan dan ketepatan komputasi. Komputer sangat berguna dalam pengujian ini dan auditor dapat menggunakan software audit yang umum untuk mengecek apakah pembayaran bunga dari bank telah dikalkulasi secara tepat.

4. Pengujian atas keseimbangan atau hasil keseluruhan (Tests of Balances or Overall Results)

Auditor melakukan pengujian ini agar bukti penting dalam penilaian akhir kehilangan atau pencatatan yang keliru yang menyebabkan fungsi sistem informasi gagal dalam memelihara data secara keseluruhan dan mencapai sistem yang efektif dan efisien. Dengan kata lain, dalam tahap ini mementingkan pengamanan asset dan integritas data yang obyektif. 5. Penyelesaian Audit (Completion of The Audit)

Tahap terakhir ini, auditor eksternal melakukan beberapa pengujian tambahan untuk mengkoleksi bukti untuk ditutup, dengan memberikan beberapa pernyataan pendapat.

2.4.7 Penetapan Penilaian Resiko

Menurut Maiwald (2003, p 150), level atau tingkatan dari resiko digolongkan sebagai berikut :

a. Resiko Kecil (low)

Tingkat kerentanan dari suatu sistem yang dapat berakibat kecil bagi perusahaan, biasanya resiko ini jarang terjadi atau muncul.

Tindakan yang dapat menghilangkan resiko ini perlu diambil jika mungkin, tetapi biaya yang dikeluarkan harus sebanding dengan pengurangan akibat dari resiko ini.

b. Resiko Sedang (medium)

Tingkat kerentanan dari suatu sistem yang dapat mengancam kerahasiaan, integritas, ketersediaan, dan atau kehandalan dari sistem informasi di suatu perusahaan, ataupun asset perusahaan yang bersifat fisik. Dimana adanya kemungkinan bahwa resiko ini akan muncul sewaktu – waktu.

Tindakan untuk menghilangkan resiko ini sangat disarankan. c. Resiko tinggi (high)

Tingkat kerentanan yang dapat mengakibatkan bahaya yang tinggi bagi kerahasiaan, integritas, ketersediaan, dan atau kehandalan dari sistem informasi di suatu perusahaan, ataupun asset perusahaan yang bersifat fisik.

Tindakan untuk menanggulangi resiko ini harus sesegera mungkin diambil.

Menurut Gondodiyoto (2007, p 559 - 562), penetapan penilaian resiko dan pengendalian :

Æ Matrik Penilaian Resiko

Matrik penilian resiko adalah metode analisis dengan menghitung aspek tingkat resiko (dampak) dan tingkat kejadian resiko tersebut dengan nilai L Low nilai - 1, M Medium nilai - 2 dan H High diberi nilai – 3

Teknik perhitungan nilai resiko menggunakan rasio antara dampak dengan kejadian :

a. Resiko Kecil (low) nilainya berkisar - 1 dan - 2 , seperti :

• Jika dampak low – 1 dan kejadian low - 1, maka nilai resiko adalah - 1. Artinya nilai resiko dari dampak dan kejadian adalah kecil. • Jika dampak low - 1 dan kejadian medium - 2 maka nilai resiko

adalah - 2. Artinya nilai resiko dari dampak dan kejadian adalah kecil.

• Jika dampak medium - 2 dan kejadian low - 1 maka nilai resiko adalah - 2. Artinya nilai resiko dari dampak dan kejadian adalah kecil.

b. Resiko Sedang (medium) nilainya berkisar - 3 dan - 4, seperti :

• Jika dampak low - 1 dan kejadian high - 3, maka nilai resiko adalah - 3. Artinya nilai resiko dari dampak dan kejadian adalah sedang. • Jika dampak medium - 2 dan kejadian medium - 2 maka nilai resiko

adalah - 4. Artinya nilai resiko dari dampak dan kejadian adalah sedang.

• Resiko Jika dampak high - 3 dan kejadian low - 1 maka nilai resiko adalah - 3. Artinya nilai resiko dari dampak dan kejadian adalah sedang.

c. Resiko tinggi (high ) nilainya antara - 5 dan - 9 seperti :

• Jika dampak medium - 2 dan kejadian high - 3, maka nilai resiko adalah - 6. Artinya nilai resiko dari dampak dan kejadian adalah tinggi.

• Jika dampak high - 3 dan kejadian medium - 2 maka nilai resiko adalah - 6. Artinya nilai resiko dari dampak dan kejadian adalah tinggi.

• Jika dampak high - 3 dan kejadian high - 3 maka nilai resiko adalah - 9. Artinya nilai resiko dari dampak dan kejadian adalah tinggi.