II. TINJAUAN PUSTAKA

Pada hakikatnya perusahaan memiliki tujuan mendasar, yaitu memperoleh laba untuk meningkatkan kesejahteraan stakeholder perusahaan tersebut. Pencapaian laba yang sesuai dengan target perusahaan memerlukan perencanaan yang matang, pengorganisasian yang sesuai dengan job description dan job specification, kemampuan memimpin yang baik, dan pengendalian yang berkesinambungan. Analisis cost-volume-profit merupakan salah satu alat yang dapat membantu perusahaan untuk mengetahui jumlah produk yang harus diproduksi berdasarkan biaya yang digunakan agar target laba dapat tercapai.

2.1. Domba dan Kambing

Domba dan kambing merupakan makhluk yang berlainan dan keduanya memiliki bangsa yang berbeda. Ada beberapa hal yang mirip antara domba dan kambing sehingga banyak kalangan mengasumsikan keduanya sama. Sebenarnya baik secara anatomi maupun jumlah kromosom, antara domba dan kambing memiliki perbedaan, sehingga keduanya tidak dapat dikawinsilangkan.

2.1.1 Perbedaan Domba dan Kambing

Mulyono (1999) menjelaskan bahwa terdapat beberapa perbedaan antara domba dan kambing. Ada beberapa hal yang dimiliki domba tetapi tidak dimiliki oleh kambing seperti kelenjar di bawah mata yang menghasilkan sekresi seperti air mata dan di celah antara kedua bilah kuku keluar sekresi yang berbau khas saat berjalan. Tanduk pada domba berpenampang segitiga dan tumbuh melilit, sedangkan tanduk pada kambing berpenampang bulat dan tumbuh lurus. Bulu pada domba dapat digunakan sebagai bahan wol, namun berbeda dengan bulu kambing yang tidak bisa dimanfaatkan sebagai bahan wol. Domba jantan tidak berbau prengus (bau yang sangat mencolok) sedangkan kambing jantan mempunyai kelenjar bau prengus.

2.1.2 Bangsa Kambing

Menurut Mulyono (1999), terdapat enam bangsa kambing yang ada di Indonesia, yaitu sebagai berikut:

1. Kambing Kacang. Kambing Kacang disebut juga sebagai Kambing Jawa. Kambing Kacang tidak memiliki garis keturunan yang khusus karena sebagian besar sistem perkawinannya terjadi di tanah lapang. 2. Kambing Merica. Kambing ini memiliki ukuran badan yang relatif kecil

dibandingkan dengan Kambing Kacang. Kambing Merica banyak ditemui di Pulau Sulawesi.

3. Kambing Gembrong. Ukuran dan bentuk badan Kambing Gembrong relatif lebih besar bila dibandingkan dengan Kambing Kacang. Ciri khas dari kambing ini adalah bulu yang lebih panjang, terutama yang jantan.

4. Kambing Etawah. Kambing ini berasal dari India. Kambing Etawah memiliki kelebihan pada produksi susunya.

5. Kambing Peranakan Etawah. Kambing ini merupakan hasil persilangan antara Kambing Kacang dengan Kambing Etawah.

6. Kambing Saanen. Kambing ini berasal dari dataran Eropa. Kambing ini merupakan tipe perah meskipun tidak sebagus Kambing Etawah.

2.1.3 Bangsa Domba

Mulyono (1999) menjelaskan bahwa terdapat ciri-ciri yang dapat membedakan antar bangsa domba yang ada di Indonesia. Beberapa bangsa domba tersebut adalah sebagai berikut:

1. Domba Ekor Tipis. Domba ini mampu hidup di daerah yang gersang. Hampir 80% populasinya dapat ditemukan di Jawa Barat dan Jawa Tengah. Domba ini sering disebut sebagai Domba Kacang atau Domba Jawa karena memiliki tubuh yang kecil.

2. Domba Priangan. Sering disebut juga Domba Garut. Apabila dibandingkan dengan Domba Ekor Tipis, Domba Priangan memiliki ukuran yang lebih besar.

3. Domba Ekor Gemuk. Ciri khas dari domba ini adalah bentuk ekor yang panjang, lebar, tebal, besar, dan semakin mengecil diujungnya. Domba

ini banyak ditemui di daerah Jawa Timur, Madura, Sulawesi, dan Lombok.

4. Domba Merino. Domba ini berkembang baik di Spanyol, Inggris, dan Australia. Domba yang berasal dari daerah Asia kecil ini memiliki keunggulan sebagai domba penghasil wol terbaik.

5. Domba Suffolk. Domba ini memiliki bobot badan yang besar dibandingkan dengan bangsa domba yang lain. Domba Suffolk memiliki keunggulan dari bobot daging yang tinggi, yaitu 55-65% dari bobot badan.

6. Domba Dorset. Domba ini merupakan tipe domba pedaging dan penghasil wol. Persilangan antara Domba Dorset dengan Domba Merino menghasilkan Domba Dormer.

2.2. Usaha Mikro, Kecil, dan Menengah

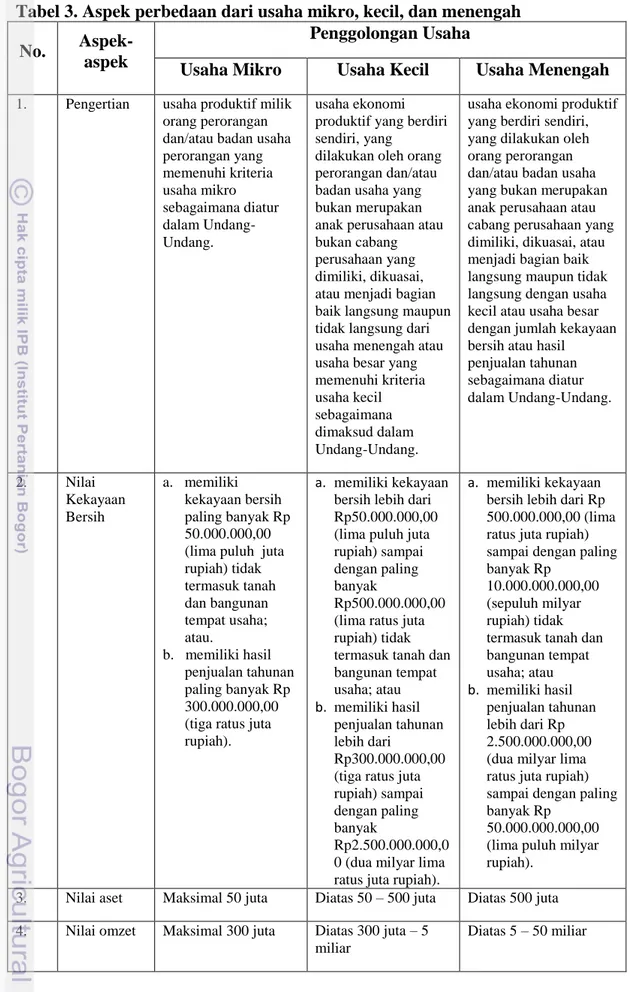

Berdasarkan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah (UMKM), Tabel 3 mendefinisikan beberapa aspek dari masing-masing jenis usaha, asas dan tujuan, dan kriteria dari jenis usaha.

Dari beberapa poin pada tabel mengenai asas dan tujuan dari UMKM, maka dapat terlihat bahwa usaha itu harus memiliki efisiensi yang adil, baik secara finansial maupun non finansial. Efisiensi dapat dicapai apabila penggunaan biaya dapat diminimisasi dan penggunaan bahan baku secara bijak, sehingga target laba dapat dicapai oleh perusahaan. Sangat penting bagi perusahaan untuk beroperasi secara efisien agar tercapai keseimbangan kemajuan dan berkelanjutan.

Tambunan (2009) menjelaskan bahwa UMKM memiliki peranan penting karena karakteristik utamanya di negara berkembang berbeda dengan usaha besar, yaitu sebagai berikut:

1. Dilihat dari aspek formalitas, pada usaha mikro perusahaan beroperasi di sektor informal, usaha tidak terdaftar, dan tidak atau jarang membayar pajak. Pada usaha kecil beberapa perusahaan beroperasi di sektor formal, beberapa perusahaan tidak terdaftar, dan sedikit yang membayar pajak. Pada usaha

Tabel 3. Aspek perbedaan dari usaha mikro, kecil, dan menengah

No.

Aspek-aspek

Penggolongan Usaha

Usaha Mikro Usaha Kecil Usaha Menengah

1. Pengertian usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam Undang-Undang. usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan dan/atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang.

usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan dan/atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang. 2. Nilai Kekayaan Bersih a. memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau. b. memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah).

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak

Rp2.500.000.000,0 0 (dua milyar lima ratus juta rupiah).

a. memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp

10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau b. memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp

50.000.000.000,00 (lima puluh milyar rupiah).

3. Nilai aset Maksimal 50 juta Diatas 50 – 500 juta Diatas 500 juta

4. Nilai omzet Maksimal 300 juta Diatas 300 juta – 5 miliar

menengah semua perusahaan beroperasi di sektor formal, terdaftar, dan membayar pajak.

2. Dilihat dari aspek organisasi dan manajemen, pada usaha mikro dan kecil memiliki karakteristik yang sama, yaitu perusahaan dijalankan oleh pemillik, tidak menerapkan pembagian tenaga kerja internal, manajemen dan struktur organisasi formal, dan sistem pembukuan formal. Sedangkan pada usaha menengah perusahaan banyak yang mempekerjakan manajer profesional dan menerapkan pembagian tenaga kerja internal, manajemen dan struktur organisasi formal, dan sistem pembukuan formal.

3. Dilihat dari aspek sifat dari kesempatan kerja, pada usaha mikro perusahaan kebanyakan menggunakan anggota keluarga yang tidak dibayar. Pada usaha kecil perusahaan memakai beberapa tenaga kerja yang dibayar. Dan pada usaha menengah perusahaan memakai semua tenaga kerja yang digaji dan memiliki sistem perekrutan formal.

4. Dilihat dari aspek pola/sifat dari proses produksi, pada usaha mikro perusahaan memiliki derajat mekanisasi sangat rendah atau umumnya manual dan tingkat teknologi sangat rendah. Pada usaha kecil beberapa perusahaan memakai mesin-mesin terbaru. Pada usaha menengah perusahaan banyak yang punya derajat mekanisasi yang tinggi atau punya akses terhadap teknologi tinggi.

5. Dilihat dari aspek orientasi pasar, pada usaha mikro perusahaan umumnya menjual ke pasar lokal untuk kelompok berpendapatan rendah. Pada usaha kecil perusahaan banyak yang menjual ke pasar domestik dan ekspor, dan melayani kelas menengah ke atas. Dan pada usaha menengah perusahaan menjual ke pasar domestik dan banyak yang ekspor, dan melayani kelas menengah ke atas.

6. Dilihat dari aspek profil ekonomi dan sosial dari pemilik usaha, pada usaha mikro anggota perusahaan berpendidikan rendah dan dari rumah tangga miskin, dan memiliki motivasi utama yaitu bertahan. Pada usaha kecil perusahaan banyak yang berpendidikan baik dan dari rumah tangga nonmiskin, dan banyak yang bermotivasi bisnis atau mencari profit. Pada

usaha menengah perusahaan sebagian besar berpendidikan baik dan dari rumah tangga makmur, dan memiliki motivasi utama yaitu profit.

7. Dilihat dari aspek sumber bahan baku dan modal, pada usaha mikro perusahaan kebanyakan memakai bahan baku lokal dan uang sendiri. Pada usaha kecil beberapa perusahaan memakai bahan baku impor dan memiliki akses ke kredit formal. Dan pada usaha menengah perusahaan banyak yang memakai bahan baku impor dan punya akses ke kredit formal.

8. Dilihat dari aspek hubungan eksternalnya, pada usaha mikro kebanyakan perusahaan tidak memiliki akses ke program-program pemerintah dan tidak punya hubungan-hubungan bisnis dengan usaha besar. Pada usaha kecil banyak perusahaan yang memiliki akses ke program-program pemerintah dan punya hubungan-hubungan bisnis dengan usaha besar. Dan pada usaha menengah sebagian besar perusahaan memiliki akses ke program-program pemerintah dan banyak yang punya hubungan-hubungan bisnis dengan usaha besar.

9. Dilihat dari aspek gender, pada usaha mikro rasio dari wanita terhadap pria sebagai pengusaha sangat tinggi. Pada usaha kecil rasio dari wanita terhadap pria sebagai pengusaha cukup tinggi. Dan pada usaha menengah rasio dari wanita terhadap pria sebagai pengusaha sangat rendah.

2.3. Biaya

2.3.1 Definisi Biaya

Menurut Hansen & Mowen (2006), biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa datang bagi organisasi. Sedangkan, menurut Horngren, et al (2008), biaya (cost) sebagai sumber daya yang dikorbankan (sacrificed) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Dan menurut Mulyadi (2000) terdapat empat unsur pokok dalam definisi biaya, yaitu:

1. Biaya merupakan pengorbanan sumber ekonomi, 2. Diukur dalam satuan uang,

3. Yang telah terjadi atau yang secara potensial terjadi, 4. Pengorbanan tersebut untuk tujuan tertentu.

Mulyadi (2000) menjelaskan bahwa pada umumnya pola perilaku biaya diartikan sebagai hubungan antara total biaya dengan perubahan volume kegiatan. Sehingga, dapat diambil kesimpulan bahwa biaya merupakan suatu pengorbanan yang diukur dalam satuan uang untuk mendapatkan barang dan jasa yang diinginkan.

Berdasar perilakunya dalam hubungan dengan perubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan: biaya tetap, biaya variabel, dan biaya semivariabel. Terdapat beberapa definisi mengenai biaya-biaya tersebut.

Biaya tetap adalah biaya yang secara total tidak berubah dalam rentang relevan ketika tingkat output aktivitasnya berubah (Hansen & Mowen, 2000). Sedangkan menurut Mulyadi (2000), biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Biaya tetap juga merupakan biaya-biaya yang dalam jangka pendek tidak berubah mengikuti perubahan tingkat kegiatan maupun output (Adisaputro, 2007). Maka, biaya tetap merupakan pengorbanan yang diukur dalam satuan uang yang jumlah totalnya tidak berubah meskipun jumlah volume berubah.

Biaya variabel menurut Hansen & Mowen (2000) adalah semua biaya yang meningkat akibat lebih banyak unit yang terjual, termasuk : bahan langsung, tenaga kerja langsung, overhead variabel, dan biaya penjualan serta administratif variabel. Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan (Mulyadi, 2000). Dan menurut Adisaputro (2007) adalah biaya yang berubah-ubah secara total sebanding dan searah dengan perubahan tingkat kegiatan perusahaan atau bagian yang bersangkutan. Dapat disimpulkan bahwa biaya variabel merupakan biaya yang diukur dalam satuan uang yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan tertentu.

Biaya semivariabel sering juga disebut sebagai biaya campuran. Menurut Hansen & Mowen (2000) biaya campuran adalah biaya yang mengandung komponen tetap maupun variabel. Menurut Mulyadi (2000),

biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel. Sehingga biaya semivariabel merupakan biaya yang diukur dalam satuan uang yang jumlah totalnya tidak selalu berubah sebanding dengan perubahan volume kegiatan.

Untuk mengelompokkan biaya semivariabel menjadi biaya tetap dan variabel, dapat menggunakan alat statistik dengan metode analisis regresi sederhana, seperti least square method. Perhitungan dilakukan secara matematis dengan menggunakan persamaan regresi linear, yaitu

y = a + bx………...(1) dimana: y = variabel dependen (biaya) pada periode tertentu

x = variabel independen (kegiatan) pada periode tertentu a = intersep (estimasi biaya tetap)

b = slope (estimasi biaya variabel per unit kegiatan)

Mulyadi (2000) menjelaskan bahwa terdapat pula biaya semifixed yang merupakan bagian dari biaya. Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. Namun Hansen & Mowen tidak menjelaskan mengenai biaya semifixed.

Terdapat jenis lain dari biaya, yaitu biaya serapan. Menurut Hansen & Mowen (2001), pada bukunya yang berjudul Manajemen Biaya dijelaskan bahwa biaya serapan adalah biaya yang membebankan semua biaya manufaktur, bahan baku langsung, tenaga kerja langsung, biaya overhead variabel, dan pembagian biaya overhead tetap untuk setiap unit yang diproduksi. Namun pada beberapa sumber, tidak dijelaskan mengenai pengertian dari biaya serapan, sehingga pengelompokkan biaya tergantung dari sumber ahli yang dijadikan pedoman.

2.3.2 Penggolongan Biaya

Mulyadi (2000) menjelaskan mengenai penggolongan biaya. Penggolongan biaya pada umumnya ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut. Biaya dapat digolongkan menurut:

1. Objek pengeluaran,

2. Fungsi pokok dalam perusahaan,

3. Hubungan biaya dengan sesuatu yang dibiayai,

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan, 5. Jangka waktu manfaatnya.

Dalam penggolongan biaya menurut objek pengeluarannya, nama objek pengeluaran merupakan dasar penggolongan biaya. Contoh penggolongan biaya atas dasar objek pengeluaran dalam perusahaan kertas adalah biaya merang, biaya jerami, biaya gaji dan upah, biaya soda, biaya depresiasi mesin, biaya asuransi, biaya bunga, dan biaya zat warna.

Sedangkan pada penggolongan biaya menurut fungsi pokok dalam perusahaan, misal perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok ; biaya produksi, biaya pemasaran, dan biaya administrasi dan umum.

Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hal ini, biaya dapat dikelompokkan menjadi dua golongan, yaitu biaya langsung dan biaya tidak langsung. Sedangkan pada penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan, biaya dapat digolongkan menjadi biaya variabel, biaya semivariabel, biaya semfixed, dan biaya tetap.

Penggolongan biaya atas dasar jangka waktu manfaatnya membagi biaya menjadi dua, yaitu pengeluaran modal dan pengeluaran pendapatan. Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap, untuk promosi besar-besaran, dan pengeluaran untuk riset dan pengembangan suatu produk. Sedangkan pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Contoh pengeluaran pendapatan adalah biaya iklan, biaya telex, dan biaya tenaga kerja.

2.4. Analisis Cost-Volume-Profit

2.4.1 Definisi Analisis Cost-Volume-Profit

Analisis biaya-volume-laba (cost-volume-profit analysis = analisis CVP) merupakan suatu alat yang sangat berguna untuk perencanaan dan pengambilan keputusan. Karena analisis CVP menekankan pada keterkaitan biaya, kuantitas yang terjual, dan harga, maka semua informasi keuangan perusahaan terkandung di dalamnya (Hansen & Mowen, 2001). Menurut Horgren, et al (2008), analisis biaya-volume-laba (cost-volume-profit analyisis/CVP) menguji perilaku pendapatan total, biaya total, dan laba operasi ketika terjadi perubahan dalam tingkat output, harga jual, harga variabel per unit, atau biaya tetap produk.

Analisis CVP dapat juga menyinggung banyak isu lainnya, seperti: jumlah unit yang harus dijual untuk mencapai titik impas, dampak pengurangan biaya tetap terhadap titik impas, dan dampak kenaikan harga terhadap laba. Selain itu, analisis CVP memungkinkan para manajer untuk melakukan analisis sensitivitas dengan menguji dampak dari berbagai tingkat harga atau biaya terhadap laba. Menurut Adisaputro (2007), analisis ini mampu menunjukkan bagaimana jumlah keuntungan yang diperoleh akan berubah bilamana terjadi perubahan pada salah satu atau lebih dari faktor berikut ini:

Harga jual produk : naik atau turunnya harga jual akan berpengaruh terhadap penghasilan dari penjualan.

Jumlah unit yang terjual : juga perubahan dari jumlah unit yang terjual akan secara langsung mempengaruhi penghasilan penjualan.

Biaya produksi dan/atau biaya usaha : yang terakhir ini akan mempengaruhi biaya keseluruhan yang harus diperhitungkan terhadap hasil penjualan.

2.4.2 Break-Even Point

Titik impas (break-even point) adalah titik dimana total pendapatan sama dengan total biaya, yaitu titik dimana laba sama dengan nol. Menurut Adisaputro (2007), break-even adalah suatu keadaan dimana penghasilan dari penjualan hanya cukup untuk menutup biaya, baik yang bersifat

variabel maupun yang bersifat tetap. Ada cara yang cepat untuk menghitung nilai titik impas, yaitu dengan memfokuskan pada marjin kontribusi. Pada titik impas, marjin kontribusi sama dengan beban tetap.

Terdapat beberapa pengertian mengenai laba atau pendapatan menurut beberapa ahli. Pada Hansen & Mowen (2001), laba merupakan ukuran yang membedakan antara apa yang perusahaan masukan untuk membuat dan menjual produk dengan apa yang diterimanya. Pengertian laba menurut J.R. Hicks (1946) dalam Stice, Stice,Skousen (2009) adalah jumlah yang dapat diberikan kepada investor (sebagai hasil investasi) dan kondisi perusahaan di akhir periode masih sama baiknya atau kayanya (well-off) dengan di awal periode. Sedangkan pendapatan didefinisikan oleh Stice, Stice, Skousen (2009) adalah menunjukkan nilai penjualan total kepada pelanggan dalam suatu periode dikurangi retur dan potongan penjualan atau diskon penjualan.

Laporan laba-rugi merupakan suatu alat yang berguna untuk mengorganisasikan biaya-biaya perusahaan menjadi kategori tetap dan variabel. Laporan laba-rugi dapat dinyatakan dengan persamaan berikut:

Laba operasi = pendapatan penjualan – beban variabel – beban tetap

Laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi.( Stice, Stice,Skousen, 2009).

2.4.3Marjin Kontribusi

Seperti yang dijelaskan pada subbab break-even point, terdapat cara yang cepat untuk menghitung nilai titik impas, yaitu dengan memfokuskan pada marjin kontribusi. Pada titik impas, marjin kontribusi sama dengan beban tetap. Marjin kontribusi (contribution margin) adalah pendapatan penjualan dikurangi total biaya variabel.

Jumlah unit =

Dalam membahas analisis CVP, hal yang diperlukan adalah jumlah unit yang terjual, maka dari itu diperlukan penentuan komponen biaya

tetap dan variabel, dan pendapatan yang berkaitan dengan unit –unitnya. Pada analisis CVP juga dapat menggunakan pendapatan penjualan sebagai ukuran aktivitas penjualan daripada unit yang terjual. Unit yang terjual dapat dirubah menjadi pendapatan penjualan dengan cara mengalikan harga jual per unit dengan unit yang terjual.

2.5. Hasil Penelitian Terdahulu

2.5.1 Tentang Unit Usaha Mitra Tani Farm

Sasongko (2006) menyatakan dalam penelitiannya yang berjudul Analisis Strategi Pengembangan Usaha Peternakan Kambing dan Domba Pada MT Farm, Ciampea, Bogor, dengan pendekatan Metode Proses Hirarki Analitik, bahwa strategi yang digunakan perusahaan adalah penetapan harga jual ternak yang hampir sama dengan harga beli, meningkatkan kualitas ternak, meningkatkan kualitas pelayanan kepada konsumen, dan mengembangkan lokasi sekitar sebagai produk sampingan perusahaan. Hasil analisis SWOT yang dilakukan oleh peneliti salah satunya adalah perusahaan harus memperbaiki perencanaan perusahaan dengan menyusun target dan rencana penjualan berdasarkan pasokan ternak yang ada di kandang.

Fitrial (2009) dalam penelitiannya yang berjudul Analisis Tingkat Kelayakan Finansial Penggemukan Kambing dan Domba pada Mitra Tani Farm, di Kecamatan Ciampea, Kabupaten Bogor, menyatakan nilai IRR, NPV, Net B/C, Payback Period, dan analisis sensitivitas pada kenaikan harga input dan penurunan kuantitas output dari cashflow selama lima tahun. Nilai yang dihasilkan adalah sebagai berikut: IRR = 11,7%, NPV = Rp 359.346.774,00, Net B/C = 2,53, payback period = 1 tahun 6 bulan, batas yang dapat ditoleransi dari kenaikan harga input adalah sebesar 5,34%, dan penurunan kuantitas output maksimum yang dapat ditoleransi sebesar 4,79%.

2.5.2 Tentang Cost-Volume-Profit Analysis

Renny, A. (2006) menerapkan cost-volume-profit analysis (Analisis CVP) pada penelitiannya yang berjudul Penerapan Cost-Volume-Profit Analysis Dalam Menunjang Rencana Pencapaian Laba Tahun 2006 pada

PT X. PT X menargetkan penjualan sebesar Rp 2.500.800.000,00 dengan BEP senilai Rp 2.049.186.091,00 untuk memperoleh keuntungan sebesar Rp 80.055.154,00. Analisis CVP yang dilakukan peneliti untuk bulan September-Desember menyimpulkan bahwa kebijakan perusahaan yang paling baik adalah dengan menaikkan harga jual sebesar 6% untuk produk Elegencia, Classic Latex, dan Forentina. Dan untuk mencapai laba maksimal maka kebijakan yang paling baik adalah dengan menaikkan harga jual sebesar 10% dan menurunkan volume penjualan sebesar 5%.

Flaviana (2011) menjelaskan dalam penelitiannya yang berjudul Analisis Biaya-Volume-Laba Sebagai Alat Pengambilan Keputusan Taktis Dalam Perencanaan Manajerial (Studi Kasus Usaha Budi Daya Udang Galah ―Mitra Gemah Ripah‖ Karangpawitan Kabupaten Garut) bahwa besarnya BEP udang galah besar atas dasar penjualan pada panen pertama sebesar Rp 9.111.559,92 dan BEP berdasarkan unit impasnya yaitu 182 kg. Pada panen kedua, nilai BEP udang galah besar adalah Rp 8.914.357,22 dan BEP berdasarkan unit impasnya yaitu 178 kg. Sedangkan BEP udang galah kecil atas dasar penjualan pada panen pertama sebesar Rp 2.139.366,66 dan BEP berdasarkan unit impasnya yaitu 48 kg. Pada panen kedua, nilai BEP udang galah kecil yaitu Rp 2.057.196,19 dengan BEP berdasarkan unit impasnya yaitu 46 kg. Dan untuk budidaya pendederan udang galah pada panen pertama memiliki nilai BEP sebesar Rp 2.858.455,23 dan BEP berdasarkan unit impasnya yaitu 11.434 ekor. Pada panen kedua, nilai BEP pendederan udang galah yaitu Rp 2.850.157,05 dan BEP berdasarkan unit impasnya yaitu 11.401 ekor.