PEMBIAYAAN MUDHARABAH DI BMT TUMANG

CABANG SELO

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat guna

memperoleh Gelar Ahli Madya

Program Studi D III Perbankan Syariah

Oleh:

MUHAMMAD SAID ASYROFI

NIM: 201-12-002

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

MOTTO

“Bahagia itu adalah

mereka yang bangga menjadi dirinya sendiri,

tanpa mengkuatirkan apa yang dipikirkan orang lain

pada dirinya”.

“Tiada daya dan upaya kecuali hanya dengan izin Allah swt,

manusia yang berencana dan Allah yang menentukan”.

Tidaklah sulit orang yang menginginkan sesuatu hal, jika dalam usahanya

PERSEMBAHAN

Tugas Akhir ini kupersembahkan kepada: Ibu dan bapakku yang telah berjuang

Baik lahir maupun batin demi anak-anaknya.

Para guruku sejak lahir sampai sekarang ini, yang mengajarkanku apa yang belum saya ketahui.

Teman dan sahabatku yang senantiasa memberiku motivasi dan membantuku untuk menyelesaikan Tugas

Akhir ini.

Dan semua pihak yang tidak bisa ku sebutkan satu persatu yang telah turut andil dalam menyelesaikan

KATA PENGANTAR

Alhamdulillah kami panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, hidayah, dan inayah-Nya sehingga Tugas Akhir yang

berjudul “Strategi Pemasaran dan Prosedur Pembiayaan Mudharabah di BMT

Tumang Cabang Selo” dapat terlaksana dengan baik dan lancar. Shalawat dan

salam semoga selalu tercurah kepada beliau Nabi Agung junjungan kita,

Muhammad SAW yang selalu kita nantikan di dunia dan di akhirat kelak.

Penulisan tugas akhir ini diajukan untuk memenuhi salah satu syarat

kelulusan program Diploma III Fakultas Ekonomi dan Bisnis Studi Perbankan

Syariah Institut Agama Islam Negeri (IAIN).

Dalam penulisan Tugas Akhir ini penulis melibatkan banyak pihak yang

membantu dan memberikan bimbingan serta memotivasi yang sangat membantu

penulis dalam menyelesaikan penulisan Tugas Akhir ini, oleh karena itu dengan

kerendahan hati penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Rahmad Hariyadi, M,Pd selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi Bisnis dan

Islam IAIN Salatiga

3. Bapak Ahmad Mifdlol M, Lc, M.SI selaku Ketua Program Studi D III

Perbankan Syariah yang telah member dukungan dan motivasi.

4. Bapak Nafis Irkhami, M.Ag, MA, selaku dosen pembimbing yang telah

mencurahkan waktu memberikan pengarahan kepada penulis dalam penulisan

5. Bapak dan ibu dosen Program Studi D III Perbankan Syariah IAIN Salatiga

yang telah memberikan bekal ilmu yang sangat membantu dalam Tugas Akhir

ini.

6. Pimpinan/Manajer beserta seluruh jajaran staf dan karyawan BMT Tumang

Cabang Selo yang telah memberikan kesempatan kepada penulis untuk

melakukan penelitian.

7. Bapak dan ibu, keluarga, serta saudara-saudara yang telah memberikan

motivasi dan dukungan materil maupun spiritual.

8. Teman-teman D III Perbankan Syariah angkatan 2012 dan sahabat-sahabat

penulis yang selalu memberi semangat dan bantuan dalam penyelesaian Tugas

Akhir ini.

9. Semua pihak yang telah membantu menyelesaikan Tugas Akhir ini yang tidak

dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari kata

sempurna. Untuk itu penulis mengharapkan kritik dan saran yang bersifat

mendukung dan membangun demi lebih baiknya laporan ini sehingga menjadi

lebih sempurna. Akhirnya penulis memohon maaf atas keterbatasan penulis

dalam menyelesaikan laporan ini. Besar harapan penulis, semoga laporan ini

dapat bermanfaat dan menambah pengalaman serta pengetahuan bagi

pembaca.

ABSTRAK

Muhammad Said Asyrofi, 2015. Strategi Pemasaran dan Prosedur

Pembiayaan Mudharabah di BMT Tumang Cabang Selo. Jurusan D III Perbanan Syariah (PS)Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Nafis Irkhami, M,Ag. M.A.

Penelitian ini bertujuan untuk mengetahui strategi pemasaran pembiayaan mudharabah dan prosedur pendaftaran calon anggota pada BMT Tumang cabang Selo. Metode yang digunakan dalam penelitian ini adalah deskriptif kualitatif yaitu menguraikan data-data yang telah terkumpul.Dari hasil penelitian ini diharapkan dapat mengetahui strategi pemasaran yang digunakan khususnya dalam mempromosikan produk pembiayaan mudharabah.

Strategi pemasaran BMT Tumang cabang selo adalah dengan cara menentukan dahulu pasar sasaran yang ingin dituju, dibutuhkan pemasar yang handal dan melakukan promosi dari pintu ke pintu, melalui majlis, media online, melalui iklan dan pendekatan dengan tokoh masyarakat. Prosedur pembiayaan BMT Tumang cabang Selo dan cabang-cabang lain harus sesuai dengan SOP (Standar Operasional Prosedur) pembiayaan

mudharabah.

Kata kunci: Strategi Pemasaran, Pembiayaan Mudharabah, BMT

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGAJUAN TUGAS AKHIR ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

PERNYATAAN KEASLIAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Penelitian Terdahulu ... 6

E. Metode Penelitian ... 8

F. Sistematika Penulisan ... 9

2. Tujuan Pemasaran ... 12

3. Konsep-konsep Pemasaran ... 13

B. Pembiayaan ... 15

1. Pengertian Pembiayaan ... 15

2. Macam-macam Pembiayaan ... 17

C. Mudharabah ... 20

a. Pengertian Mudharabah ... 20

b. Rukun Mudharabah ... 22

c. Manfaat Mudharabah ... 22

d. Resiko Mudharabah ... 23

e. Berakhirnya Usaha Mudharabah ... 25

BAB III LAPORAN OBJEK PENELITIAN ... 26

A. Gambaran Umum ... 26

1. Dasar Pemikiran dan Sejarah Perkembangan BMT Tumang ... 26

2. Sejarah Berdirinya BMT Tumang Cabang Selo ... 28

3. Visi Misi BMT Tumang Cabang Selo ... 29

4. Struktur Organisasi dan Pembagian Tugas BMT Tumang Cabang Selo ... 29

5. Lokasi BMT Tumang dan Wilayah Kerja BMT Tumang ... 33

6. Keunggulan BMT Tumang ... 35

7. Produk-produk di BMT Tumang Cabang Selo ... 35

B. Data-data Deskrptif ... 45

Pada Pendirian BMT Selo ... 45

2. Perkembangan Organisasi BMT Tumang Cabang Selo ... 47

BAB IV ANALISIS ... 48

A. Strategi Pemasaran Pembiayaan mudharabah ... 48

1. Pasar Sasaran yang tepat ... 48

2. Pemasar dan Prospek... 48

3. Strategi Promosi ... 49

B. Prosedur Pembiayaan Mudharabah BMT Tumang Cabang Selo .... 51

BAB V PENUTUP ... 54

A. Kesimpulan ... 54

B. Saran-saran ... 55

DAFTAR PUSTAKA ... 57

LAMPIRAN

Daftar Gambar

Daftar Tabel

Tabel 1.1 Penelitian Terdahulu ... 7

Tabel 3.1 Nisbah bagi hasil simpanan mudharabah berjangka ... 36

Tabel 3.2 Ilustrasi Penerimaan Bagi Hasil SiMudaMapan ... 39

BAB I

PENDAHULUAN

A. Latar Belakang

Berdasarkan Undang-undang Nomor 10 Tahun 1998, pengertian

perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam

melaksanakan kegiatan usahanya (pasal 1 angka 1). Sedangkan yang

dimaksud bank ialah berupa badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat

dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak (pasal 1 angka 2). Namun ditinjau

dari sudut pandang hukum, ruang lingkup pengertian perbankan itu masih

bersifat umum sehingga belum sampai pada kesimpulan apakah jenis

kegiatan usaha yang di lakukan di lembaga perbankan tersebut halal atau

haram.Karena itu tidak menjamin kehalalan kegiatan usaha perbankan,

maka dalam operasionalnya harus menggunakan prinsip-prinsip syariah.

Dengan demikian lembaga perbankan yang kegiatan usahanya berdasarkan

pada prinsip-prinsip syariah maka dapat dikatakan sebagai perbankan

syariah (Susanto, 2008: 17).

Bank yang beroperasi tanpa bunga dengan sistem bagi hasil sesuai

syariah yaitu disebut Bank Syariah. Bank Syariah baru diakui berdirinya

pada tahun 1992 menyusul diundangkannya Undang-undang Nomor 7

syariah, yaitu PT Bank Muamalat Indonesia, dan 77 Bank Perkreditan

Syariah. Jumlah bank syariah yang masih sangat terbatas ini, menunjukkan

posisi yang belum menentukan, baik dalam ikut membangun

perekonomian nasional, maupun dalam terjadinya krisis ekonomi yang

dimulai tahun 1997 hingga sekarang. Patut dicermati bahwa selama

perjalanannya krisis ekonomi ini, Bank Muamalat Indonesia tetap sehat,

demikian juga sebanyak 30 persen dari bank perkreditan rakyat syariah

dinilai sehat. Realita ini jelas mengundang pertanyaan, sejauh mana

relevansi bank syariah dengan upaya bangsa Indonesia untuk memulihkan

dan membangun kembali perekonomiannya (Tanjung, 2007:213).

Pembentukan Bank Syariah semula diragukan. Banyak pihak yang

beranggapan bahwa sistem perbankan bebas bunga (interest free) adalah suatu yang tak mungkin dan tak lazim. Kedua, adanya pertanyaan tentang

bagaimana bank akan membiayai operasinya. Tetapi lain pihak, Bank

Syariah adalah satu alternatif sistem ekonomi Islam.

Dibentuknya bank syariah dengan tujuan supaya mampu

mengarahkan kegiatan ekonomi umat untuk bermuamalah secara Islam,

khususnya muamalah yang berhubungan dengan perbankan agar terhindar

dari praktik-praktik riba atau jenis-jenis usaha lain yang mengandung

unsur gharar (tipuan). Jenis-jenis usaha tersebut selain dilarang Islam, juga telah menimbulkan dampak negatif terhadap kehidupan ekonomi

sehat antara lembaga keuangan, khususnya bank dari gejolak moneter baik

dari dalam maupun luar negeri.

Pada tahun 1990-an Ikatan Cendekiawan Muslim Indonesia (ICMI)

sangat aktif melakukan pengkajian tentang pengembangan ekonomi Islam

di Indonesia. Hasil diskusi oleh beberapa kalangan, di antaranya ICMI dan

para ulama yang tergabung dengan Majlis Ulama Indonesia (MUI)

menghendaki adanya lembaga keuangan syariah yang bebas dari unsur

riba, salah satunya adalah BMT (Baitul Maal Wa Tamwil). Karena keterbatasan jangkauan dari bank terhadap usaha lapisan usaha bawah,

banyak rentenir yang meminjamkan uangnya kepada pelaku usaha kecil

dengan usaha yang tinggi. Hal ini sangat jelas menzholimi orang-orang

yang lemah secara ekonomi. Kehadiran BMT adalah untuk menghilangkan

para rentenir yang sangat jelas menjerat kalangan usaha kecil dan

menengah dengan jeratan hutang yang berbunga tinggi. Ketika Indonesia

mengalami masa-masa sulit selama krisis ekonomi dan moneter, BMT

banyak berperan hingga ke lapisan bawah. Dengan kata lain, BMT sering

melakukan pendekatan dan bantuan kepada kalangan usaha kecil dan

menengah untuk mendorong kemajuan usaha mereka.

BMT dengan sistem bagi hasil dirancang dengan prinsip syari’ah

untuk terbinanya suatu kebersamaan dan keadilan dalam menanggung

mengadakan pembiayaan. Bagi hasil ini dilakukan sebagai wujud bahwa

umat Islam menjauhi sistem bunga bank, karena bunga bank itu

merupakan dari. Seperti yang tercantum dalam Al-Quran di bawah ini:

ِل َٰذ

ۚ

ﱢسَمْلٱ

َنِم

ُنَٰطْيﱠشلٱ

ُهُطﱠبَخَتَي

ىِذﱠلٱ

ُموُقَي

اَمَك

ﱠلاِإ

َنوُموُقَي

َلا

۟ا ٰوَبﱢرلٱ

َنوُلُكْأَي

َنيِذﱠلٱ

َك

ۚ

۟ا ٰوَبﱢرلٱ

َمﱠرَحَو

َعْيَبْلٱ

ُ ﱠ ٱ

ﱠلَحَأَو

ۗ

۟ا ٰوَبﱢرلٱ

ُلْثِم

ُعْيَبْلٱ

اَمﱠنِإ

۟آوُلاَق

ْمُھﱠنَأِب

Artinya: Orang-orang yang makan (mengambil) riba tidak dapatberdiri melainkan seperti berdirinya orang yang kemasukan setan lantaran

(tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah

disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama

dengan riba, padahal Allah telah menghalalkan jual beli dan

mengharamkan riba.

Untuk mengantisipasi agar umat Islam tidak memakan riba, kemudian muncullah sistem bagi hasil. Pada sistem bagi hasil, tidak ada

ketertindasan salah satu pihak dalam kegiatan perbaikan karena adanya

suatu feed back yang saling menguntungkan antara ketiganya yaitu BMT (Shahibul Maal), penabung (Mudharib) dan nasabah yang meminjam dana kepad Shahibul Maal. Oleh karena itu BMT Tumang Cabang Selo menggunakan bagi hasil dalam keuntungan yang diperoleh sesuai

kesepakatan antara kedua belah pihak dan dinyatakan dalam persentase

tertentu yang dituangkan dalam perjanjian.

Keberadaan BMT Tumang Cabang Selo sebagai salah satu lembaga

hasil diharapkan mampu meningkatkan kesejahteraan dan keuntungan bagi

kedua belah pihak.

Dari uraian diatas maka masalah ini menarik untuk diteliti tentang

penawaran produk-produk BMT Tumang Cabang Selo serta bagaimana

perasionalnya, terutama tentang realisasi bagi hasil dengan menganalisa

kegiatan yang dilakukan selama ini. Berdasarkan latar belakang tersebut

maka judul yang penulis ambil adalah “Strategi Pemasaran dan Prosedur

Pembiayaan Mudharabah di BMT Tumang Cabang Selo”.

B. Rumusan Masalah

Berdasarkan latar belakang yang diterangkan di atas, maka penulis

merumuskan masalah yang akan dibahas pada tugas akhir sebagai berikut:

1. Stategi apa yang digunakan BMT Tumang Cabang Selo dalam

memasarkan produk pembiayaan Mudharabah?

2. Bagaimana prosedur pendaftaran calon anggota pembiayaan

Mudharabah di BMT Tumang Cabang Selo? C. Tujuan dan Manfaat Penelitian

1. Tujuan

Tujuan dari penelitian tugas akhir ini adalah sebagai berikut:

a. Untuk mengetahui strategi yang diterapkan BMT Tumang Cabang

Selo dalam memasarkan produk pembiayaan mudharabah.

b. Untuk mengetahui prosedur pendaftaran calon anggota pembiayaan

2. Kegunaan

Kegunaan dari tugas akhir ini adalah sebagai berikut:

a. Bagi Penulis

Untuk memperluas wawasan dan memahami sejauh mana

Pemasaran Pembiayaan mudharabah di BMT Tumang Cabang Selo.

b. Bagi IAIN Salatiga

Sebagai tambahan referensi dan informasi bagi akademik IAIN

Salatiga khususnya bagi mahasiswa yang menyusun Tugas Akhir.

c. Bagi BMT Tumang Cabang Selo

Penulisan tugas akhir ini dapat memberikan masukan pemikiran

dalam mengembangkan kegiatan BMT Tumang Cabang Selo di

masa mendatang.

D. Penelitian Terdahulu

Terkait tugas akhir yang akan diteliti oleh penulis, ada beberapa

telaah pustaka dari penelitian-penelitian sebelumnya yang telah dibuat

sehingga dapat dijadikan bahan pertimbangan maupun pembeda bagi

penelitian ini, berikut ini adalah hasil dari penelitian-penelitian terdahulu

Tabel 1.1

Penelitian Terdahulu

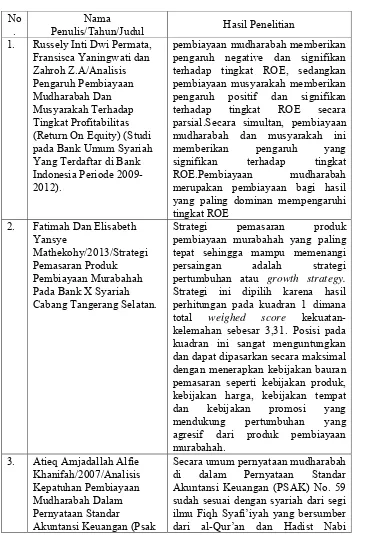

No .

Nama

Penulis/Tahun/Judul Hasil Penelitian 1. Russely Inti Dwi Permata,

Fransisca Yaningwati dan Zahroh Z.A/Analisis Pengaruh Pembiayaan Mudharabah Dan Musyarakah Terhadap Tingkat Profitabilitas (Return On Equity) (Studi pada Bank Umum Syariah Yang Terdaftar di Bank Indonesia Periode 2009-2012).

pembiayaan mudharabah memberikan pengaruh negative dan signifikan terhadap tingkat ROE, sedangkan pembiayaan musyarakah memberikan pengaruh positif dan signifikan terhadap tingkat ROE secara parsial.Secara simultan, pembiayaan mudharabah dan musyarakah ini memberikan pengaruh yang signifikan terhadap tingkat ROE.Pembiayaan mudharabah merupakan pembiayaan bagi hasil yang paling dominan mempengaruhi tingkat ROE Pada Bank X Syariah Cabang Tangerang Selatan.

Strategi pemasaran produk pembiayaan murabahah yang paling tepat sehingga mampu memenangi persaingan adalah strategi pertumbuhan atau growth strategy.

Strategi ini dipilih karena hasil perhitungan pada kuadran 1 dimana total weighed score kekuatan-kelemahan sebesar 3,31. Posisi pada kuadran ini sangat menguntungkan dan dapat dipasarkan secara maksimal dengan menerapkan kebijakan bauran pemasaran seperti kebijakan produk, kebijakan harga, kebijakan tempat dan kebijakan promosi yang mendukung pertumbuhan yang agresif dari produk pembiayaan murabahah.

3. Atieq Amjadallah Alfie Khanifah/2007/Analisis Kepatuhan Pembiayaan Mudharabah Dalam Pernyataan Standar

Akuntansi Keuangan (Psak

No.59) Terhadap Aspek Syariah Ilmu Fiqih Syafi’iyah.

Muhammad SAW, tetapi ada yang belum sesuai syariah dari segi ilmu Fiqh Syafi’iyah yaitu Paragraf no. 14 point b pada PSAK No. 59 disebutkan bahwa pembiayaan mudharabah diberikan secara bertahap, sedangkan menurut ilmu Fiqh Syari’iyah pembiayaan mudharabah harus diberikan secara tunai dan tidak boleh diberikan secara bertahap/ kredit. 4. Aulia Nisa/2010/ Sistem

bagi hasil pembiayaan mudharabah di BMT Sumber Usaha Tengaran Kab.Semarang

meskipun perkembangan pembiayaan

mudharabah semakin tinggi banyak nasabah yang memilih produk mudharabah, namun sistem bagi hasil yang diterapkan di Bank belum sesuai dengan syari’ah Islam dikarenakan secara tidak sadar pihak nasabah terdzolimi. Lebih baik pihak Bank harus memperbaiki perhitungan bagi hasil yang sesuai dengan syari’ah Islam agar tidak ada pihak yang terdzolimi.

E. Metode Penelitian

1. Jenis Data

Jenis data yang digunakan penulis untuk menyusun laporan ini ada 2

yaitu:

a. Data Primer (primary data)

Data primer yaitu data yang dikumpulkan sendiri oleh perorangan/suatu organisasi langsung melalui objeknya.

b. Data Sekunder (Secondary Data)

2. Metode Pengumpulan Data

a. Wawancara

Wawancara adalah percakapan dengan maksud tertentu.Percakapan

itu dilakukan oleh dua pihak, yaitu pewawancara (interviewer)

yang mengajukan pertanyaan dan terwawancara (interviewee) yang memberikan jawaban atas pertanyaan itu (Moleong, 2011:186).

Wawancara dilakukan penulis dengan marketing finance di BMT

Tumang Cabang Selo pada tanggal 10 Agustus 2015 pukul 14.30

WIB.

b. Metode Dokumentasi

Metode dokumentasi adalah mencari data mengenai sesuatu yang

berupa catatan. Metode ini peneliti gunakan untuk mencari

tambahan data yang kongrit tentang yang sedang diteliti yang

diperoleh dari catatan sebuah dokumen. Dalam sebuah penelitian

dokumen menjadi penting karena melalui dokumen penelitian

dapat menimba ilmu pengetahuan bila dianalisis dengan cermat.

c. Deskriptif

Dalam penulisan laporan penelitian, data yang dikumpulkan adalah

berupa kata-kata, gambar, dan bukan angka-angka. Hal ini di

sebabkan oleh adanya penerapan metode.

F. Sistematika Penulisan

Untuk mempermudah pembahasan dan penelaahan terhadap tugas

Bab I Terdiri atas latar belakang, rumusan masalah, tujuan dan

kegunaan penelitian terdahulu, metode penelitian, dan sistematika

penulisan.

Bab II Berisi landasan teori yang membahas tentang telaah pustaka

dan kerangka teoristik yang berisi tentang pandangan umum strategi

pemasaran, pembiayaan dan pembiayaan mudharabah.

Bab III Berisi laporan objek penelitian, gambaran umum mengenai

objek penulisan tugas akhir di antaranya mengenai sejarah berdirinya

BMT Tumang Cabang Selo, visi misi, struktur organisasi, lokasi dan

wilayah kerja BMT Tumang, keunggulan BMT Tumang dan

produk-produk di BMT Tumang Cabang Selo. Sedangkan data-data deskriptif

berisi tehnik yang dijalankan untuk mensosialkan produk-produk dan

perkembangan BMT.

Bab IV Berisi tentang hasil penelitian dan analisa data yang meliputi

strategi pemasaran pembiayaan mudharabah dan sistem pembiayaan

mudharabah di BMT Tumang Cabang Selo.

Bab V Berisi tentang informasi hasil penelitian yang mencakup

BAB II

LANDASAN TEORI

A. Pandangan Umum Tentang Strategi Pemasaran

Strategi pemasaran merupakan hal yang sangat penting bagi

perusahaan dimana strategi pemasaran merupakan suatu cara mencapai

tujuan dari sebuah perusahaan. Hal ini juga didukung oleh pendapat Swastha

“Strategi adalah serangkaian rancangan besar yang menggambarkan

bagaimana sebuah perusahaan harus beroperasi untuk mencapai tujuannya.”

Strategi pemasaran tidak hanya diperuntukkan bagi usaha berskala besar

saja. Usaha kecil juga membutuhkan strategi pemasaran untuk

mengembangkan usahanya, karena sering kali pada saat kondisi kritis justru

usaha kecillah yang mampu memberikan pertumbuhan terhadap pendapatan

masyarakat (Hermawan, 2012:33).

Tujuan kegiatan pemasaran bukanlah sederhana dan sepihak untuk

kepuasan konsumen saja, tetapi juga demi kepentingan perusahaan.

Konsumen yang puas karena kebutuhannya terpenuhi akan menjadi

pelanggan yang menguntungkan bagi perusahaan. Dengan kata lain, tujuan

perusahaan hanya akan tercapai melalui pencapaian tujuan konsumen

terlebih dahulu. Pemasaran juga bukan monopoli kegiatan bisnis yang

mendasarkan pada keuntungan saja. Individual atau organisasi non profit

pun perlu melakukan kegiatan pemasaran untuk mencapai tujuannya

Pentingnya pemasaran dilakukan dalam rangka memenuhi

kebutuhan dan keinginan masyarakat akan suatu produk atau jasa.

Pemasaran menjadi semakin penting dengan semakin meningkatnya

pengetahuan masyarakat. Pemasaran juga dapat dilakukan dalam rangka

menghadapi pesaing yang dari waktu kewaktu semakin meningkat. Para

pesaing justru semakin gencar melakukan usaha pemasaran dalam rangka

memasarkan produknya (Kasmir, 2005:59).

1. Pengertian Pemasaran

Pemasaran adalah suatu proses perpindahan barang atau jasa dari

tangan produsen ke tangan konsumen. Atau dapat dikatakan pula bahwa

pemasaran adalah semua kegiatan usaha yang bertalian dengan arus

penyerahan barang dan jasa-jasa dari produsen ke konsumen (Mursid,

1997:26).

Sedangkan arti pemasaran menurut Kotler (2000:7), adalah suatu

proses sosial dan manajerial yang di dalamnya individu dan kelompok

mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan dan mempertukarkan produk yang bernilai

dengan pihak lain.

2. Tujuan Pemasaran

Kegiatan pemasaran yang dilakukan suatu perusahaan memiliki

beberapa tujuan yang hendak dicapai, baik tujuan jangka pendek maupun

dalam jangka panjang dilakukan untuk mempertahankan produk-produk

yang sudah ada agar tetap eksis. Begitu pula dengan pemasaran bank

merupakan usaha untuk mendapat perhatian, untuk dimiliki, digunakan

dan dikonsumsi dalam rangka memenuhi kebutuhan dan keinginan

nasabah dalam bentuk produk simpanan (giro, tabungan dan deposito),

pinjaman (kredit), dan jasa-jasa lainnya.

Secara umum tujuan pemasaran bank adalah untuk :

a. Memaksimalkan konsumsi atau dengan kata lain memudahkan dan

merangsang konsumsi, sehingga dapat menarik nasabah untuk

membeli produk yang ditawarkan bank secara berulang-ulang.

b. Memaksimalkan kepuasan konsumen melalui berbagai pelayanan

yang diinginkan nasabah.

c. Memaksimalkan pilihan (ragam produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah

memiliki beragam pilihan pula.

d. Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang efisien

(Kasmir, 2003 : 170 – 171).

3. Konsep-konsep Pemasaran

Dalam pemasaran, terdapat beberapa konsep dasar yang melandasi

kegiatan-kegiatan pemasaran suatu lembaga keuangan pada umumnya.

Menurut kotler (1997:9), konsep-konsep itu terdiri dari:

Menyatakan bahwa konsumen akan menyukai produk yang tersedia

dan selaras dengan kemampuan mereka. Konsep ini merupakan

konsep paling tua.

b. Konsep Produk

Konsep produk ini berpendapat bahwa konsumen akan memilih

produk yang akan menawarkan mutu dan kinerja terbaik. Konsep

produk ini menimbulkan “Miopia Pemasaran” dimana pemasaran hanya menfokuskan perhatiannya pada produk tidak pada kebutuhan

dan keinginginan pasar.

c. Konsep Penjualan

Menurut konsep ini jika konsumen dibiarkan saja, maka konsumen

tidak akan membeli produk perusahaan dalam jumlah yang cukup.

Perusahaan akan melakukan kegiatan penjualan dan promosi yang

agresif.

d. Konsep Pemasaran

Konsep ini merupakan konsep yang menentang konsep-konsep

sebelumnya. Menurut konsep ini, kunci untuk mencapai tujuan pasar

adalah dengan menentukan kebutuhan dan keinginan pasar sasaran,

serta memberikan kepuasan yang diinginkan secara efektif dan

B. Pembiayaan

1. Pengertian Pembiayaan

Menurut UU No. 10 Tahun 1998 pengertian pembiayaan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain

yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan atau bagi hasil (Muhammad,

2001:10).

Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang

atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil.

Dalam pengertian lain, Pembiayaan adalah penyediaan dana atau

tagihan berdasarkan akad mudharabah atau musyarakah atau pembiayaan lainnya berdasarkan prinsip bagi hasil (Sudarsono,

2004:107).

Sebagai upaya memperoleh pendapatan yang maksimal mungkin,

aktivitas pembiayaan BMT juga menganut asas syari’ah, yakni dapat

berupa bagi hasil, keuntungan maupun jasa manajemen. Upaya ini harus

dikendalikan sedemikian rupa sehingga kebutuhan liquiditas dapat

Supaya dapat memaksimalkan pengelolaan dana, maka manajemen

BMT harus memperhatikan tiga aspek penting dalam pembiayaan yakni:

aman, lancar dan menguntungkan.

a. Aman

Aman dalam hal ini adalah keyakinan bahwa dana yang

telah dilempar dapat ditarik kembali sesuai dengan waktu yang telah

disepakati. Untuk menciptakan kondisi tersebut, sebelum dilakukan

pencairan pembiayaan, BMT terlebih dahulu harus melakukan

survey usaha untuk memastikan bahwa usaha yang dibiayai layak.

Dilarang memberikan pembiayaan hanya faktor kasihan, BMT harus

betul-betul jeli dalam melihat usaha yang diajukan.

b. Lancar

Lancar yaitu keyakinan bahwa dana BMT dapat berputar

dengan lancar dan cepat. Semakin cepat dan lancar perputaran

dananya, maka pengembangan BMT akan semakin baik. Untuk itu

BMT harus membidik segmen pasar yang putarannya harian atau

mingguan harus berimbang dan akan lebih baik jika hariannya lebih

banyak.

c. Menguntungkan

Menguntungkan dalam hal ini adalah perhitungan dan

proyeksi yang tepat, untuk memastikan bahwa dana yang dilempar

pendapatan ini memiliki pengaruh yang besar bagi kelangsungan

BMT, karena para deposan akan secara langsung merasakan

dampaknya. Semakin besar pendapatan BMT, akan semakin besar

pula bagi hasil yang akan diterima oleh anggota penabung dan

sebaliknya. Besar kecilnya bagi hasil tentu saja akan sangat

dipengaruhi oleh bagi hasil BMT yang diterima daari nasabah

peminjam. Oleh karena itu, hubungan timbal balik ini harus

dipelihara supaya tidak saling merugikan (Ridwan, 2004:163).

2. Macam-macam Pembiayaan

Menurut Sudarso (2003:47), macam-macam pembiayaan dapat

dibagi menjadi 4 bagian, yaitu sebagai berikut:

a. Berdasarkan Prinsip Jual Beli

1) Ba’i al-murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank

dan nasabah. Dalam murabahah, penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan

atas laba dalam jumlah tertentu. Pada perjanjian murabahah, bank

membiayai pembelian barang yang dibutuhkan oleh nasabahnya

dengan membeli barang itu dari pemasok, dan kemudian

menjualnya kepada nasabah dengan harga yang ditambah

2) Ba’i as-salam

Ba’i as-salam adalah akad pesanan barang yang disebutkan sifat-sifatnya, yang dalam pengertian itu pemesan barang

menyerahkan uang seharga barang pesananyang barang pesanan

tersebut menjadi tanggungan penerima pesanan, dan akad

tersebut mempergunakan salah satu dari dua lafal.

3) Ba’i al-istisna

Ba’i al-istisna adalah merupakan suatu jenis khusus dari Ba’i as-salam. Biasanya jenis ini digunakan dalam bidang manufaktur. Produk ishtisna menyerupai produk salam, namun dalam ishtisna

pembayaran dapat dilakukan oleh bank dalam beberapa kali

pembayaran.

b. Berdasarkan Prinsip Sewa

Al ijarah berasal dari kata ajru yang berarti al ‘iwadhu (ganti).

Ijarah adalah akad pemindahan hak guna atas barang dan jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan

kepemilikan atas barang itu sendiri. Dalam kontek bank syari’ah

ijarah adalah lease contract dimana suatu bank atau lembaga keuangan menyewakan peralatan kepada salah satu nasabahnya

berdasarkan pembebanan biaya yang sudah ditentukan secara pasti

c. Berdasarkan prinsip bagi hasil

1) Musyarakah

Musyarakah adalah kerjasama antara keduabelah pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan keuntungan dan resiko akan

ditanggung bersama sesuai dengan kesepakatan. Musyarakah ada dua jenis, yaitu Musyarakah pemilikan dan Musyarakah akad.

Musyarakah pemilikan tercipta karena warisan wasiat atau kondisi lainnya yang berakibat pemilikan satu asset oleh dua

orang atau lebih. Sedangkan Musyarakah akad tercipta dengan kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang

dari mereka memberikan modal Musyarakah dan berbagi keuntungan dan kerugian.

2) Mudharabah

Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya pengelola.

d. Berdasarkan Prinsip-prinsip Pembiayaan Mudharabah

Prinsip pembiayaan didasarkan pada prinsip 5C (Muhammad,

2002:261) yaitu :

2) Capacity, artinya kemampuan nasabah untuk menjalankan usaha dan mengembalikan pinjaman yang diambil.

3) Capital, artinya besarnya modal yang diperlukan peminjam.

4) Colateral, artinya jaminan yangtelah dimiliki yang diberikan peminjam kepada bank.

5) Condition, artinya keadaan usaha nasabah yang prospek atau tidak.

Prinsip 5C tersebut biasanya ditambahkan dengan 1C, yaitu

constrainty, artinya hambatan-hambatan yang mungkin mengganggu proses usaha.

C. Mudharabah

a. Pengertian Mudharabah

Mudharabah adalah akad kerjasama usaha antara dua buah pihak

dimana (pemilik dana) menyediakan seluruh dana, sedangkan pihak

kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan

dibagi diantara mereka sesuai kesepakatan sedangkan kerugian finansial

hanya ditanggung oleh pemilik dana (PSAK 105 paragraf 04).

Mudharabah adalah akad yang telah dikenal oleh umat muslim sejak jaman nabi, bahkan telah dipraktikkan oleh bangsa Arab sebelum

turunnya Islam. Ketika Nabi Muhammad SAW. berprofesi sebagai

dibolehkan, baik menurut Alqur’an, Sunnah maupun Ijma’ (Karim,

2010:204).

Pengertian Mudharabah secara definisi adalah suatu bentuk perniagaan dimana pemilik modal (shahibul maal) menyetorkan modalnya kepada seorang pengusaha yang sering disebut dengan

(mudharib), untuk diniagakan dengan keuntungan yang akan dibagi bersama sesuai dengan kesepakatan dari kedua belah pihak sedangkan

terdapat kerugian akan ditanggung oleh pemilik modal jika disebabkan

olehnya, dan tidak disebabkan oleh pengelola modal maka pengelola

modal yang harus menanggung kerugian tersebut.

Bank dapat bertindak sebagai pemilik dan maupun pengelola

dana. Apabila bank bertindak sebagai pemilik dana, maka dana yang

disalurkan disebut pembiayaan mudharabah. Apabila bank sebagai pengelola dana, maka dana yang diterima dapat dibedakan menjadi dua

hal:

1) Mudharabah mutlaqah (investasi tidak terikat), yaitu kontrak kerjasama mudharabah yang membebaskan kepada pengelola dan dalam pengelolaan investasinya. Pelaporannya disajikan dalam

neraca sebagai investasi terikat.

2) Mudharabah muqayyadah (investasi terikat) yaitu kontrak kerjasama

disajikan tersendiri dalam pelaporan perubahan investasi terikat

sebagai investasi terikat dari nasabah (PSAK 105 paragraf 105).

Pembiayaan mudharabah dapat dijalankan jika anggota atau nasabah dapat membuat laporan keuangan usaha. Laporan ini

sebaiknya secara tertulis dan disertai bukti-bukti transaksi yang

memadai. Meskipun laporan dengan tanpa tulisan (pengakuan) dapat

dipakai sebagai dasar, namun sangat sulit dilakukan pengujian

kebenarannya. Oleh karenanya, BMT dapat melakukan

pendampingan administrasi usaha, sehingga anggota patner

mudharabah dapat melaporkan hasil usahanya secara benar (Ridwan, 2004:170).

b. Rukun Mudharabah

Mudharabah seperti usaha pengelolaan usaha lainnya mempunyai tiga rukun:

1. Adanya dua atau lebih pelaku yaitu investor (pemilik modal) dan pengelola (mudharib).

2. Objek transaksi kerja sama yaitu modal, usaha dan keuntungan

3. Pelafalan perjanjian.

c. Manfaat Mudharabah

Bank akan menikmati perniagaan bagi hasil pada saat keuntungan usaha nasabah meningkat. Bank tidak berkewajiban

tidak akan pernah mengalami negative spread. Pengambilan pokok pembiayaan disesuaikan dengan arus kas usaha nasabah sehingga tidak

memberatkan nasabah (Antonio, 2001:98).

Bank akan lebih selektif dan hati-hati mencari usaha yang

benar-benar halal, aman dan menguntungkan karena keuntungan yang konkret

dan benar-benar terjadi itulah yang akan dibagikan.

Prinsip bagi hasil mudharabah ini akan berbeda dengan prinsip bunga tetap dimana bank akan menagih penerimaan pembiayaan

(nasabah) satu jumlah bunga tetap berapapun keuntungan yang

dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi.

d. Resiko Mudharabah

Dalam mudharabah yang dibagihasilkan adalah pendapatan. Pendapatan terkecil adalah nol, maka di makudkan kerugian dalam

mudharabah adalah ketidakmampuan nasabah dalam membayar cicilan pokok snilai pembiayaan yang telah diterimanya atau jumlah seluruh

cicilan lebih kecil dari pembiayaan yang telah diterimanya (Muhammad,

2004:74).

Kerugian yang terjadi dalam suatu periode sebelum akad

mudharabah berakhir diakui sebagai kerugian dan dibentuk penyisihan

kerugian investasi. Pada saat akad mudharabah berakhir, selisih antara:

a) investasi mudharabah setelah dikurangi penyisihan kerugian

b) pengembalian investasi mudharabah diakui sebagai keuntungan atau

kerugian (PSAK 105 paragraf 21).

Pengakuan laba rugi mudharabah diatur dalam PSAK 59 paragraf 23 sampai 28, sebagai berikut:

1. Apabila pembiayaan mudharabah melewati satu periode pelaporan, maka:

a. Laba pembiayaan mudharabah diakui dalam periode terjadinya hak bagi hasil sesuai nisbah yang disepakati,

b. Rugi yang terjadi diakui dalam periode terjadinya rugi tersebut

dan mengurangi saldo pembiayaan mudharabah.

2. Pengakuan laba dan rugi mudharabah dalam praktik dapat diketahui berdasarkan laporan bagi hasil dari pengelola dana yang diterika oleh

bank.

3. Bagi hasil mudharabah dapat dilakukan dengan menggunakan dua metode, yaitubbagi laba (profit sharing) atau bagi pendapatan (revenue sharing).

4. Rugi pembayaran mudharabah yang diakibatkan penghentian

mudharabah sebelum masa akad berakhir diakui sebagai pengurang pembiayaan mudharabah.

5. Rugi pengelolaan yang timbul akibat kelalaian atau kesalahan

pengelola dana dibebankan pada pengelola dana.

diakui sebagain piutang jatuh tempo kepada pengelola dana (Nabhan,

2008:57).

e. Berakhirnya Usaha Mudharabah

Mudharabah termasuk akad kerjasama yang diperbolehkan.Usaha berakhir dengan pembatalan dari salah satu pihak. Karena tidak ada

syarat keberlasungan terus menerus dalam transaksi usaha semacam ini.

Masing-masing pihak bisa membatalkan transaksi kapan saja dia

menghendaki. Transaksi Mudharabah ini juga bisa berakhir karena gila atau meninggalnya salah satu pihak transaktor.

Apabila telah dihentikandan harta (modal) utuh, namun tidak

memiliki keuntungan maka harta tersebut diambil pemilik modal.

Apabila terdapat keuntunganmaka keduanya membagi keuntungan

tersebut sesuai dengan kesepakatan. Apabila berhenti dan harta

berbentuk barang, lalu keduanya sepakat menjualnya atau membaginya

maka diperbolehkan, karena hak milik kedua belah pihak. Apabila

pengelola minta menjualnya sedang pemilik modal menolak dan tampak

dalam usaha tersebut ada keuntungan, maka pemilik modal dipaksa

menjualnya, karena hak pengelola ada pada keuntungan dan tidak

tampak kecuali dengan dijual. Namun bila tampak keuntungannya maka

pemilik modal tidak dipaksa.

Tampak sekali dari sini keadilan syariat islam yang sangat

Sehingga seharusnya kembali memotivasi diri kita untuk belajar dan

BAB III

LAPORAN OBJEK PENELITIAN

A. Gambaran Umum

1. Dasar Pemikiran dan Sejarah Perkembangan BMT Tumang

Dengan dikeluarkannya UU No. 7 Tahun 1992 yang

disempurnakan dengan UU No. 10 Tahun 1998 tentang perbankan

dengan sistem syariah di Indonesia maka terbuka luas peluang bagi

berdirinya Keuangan atau Perbankan Syari’ah. Dengan lahirnya

Perbankan Syari’ah diharapkan bisnis secara Islami yang menerapkan

sistem bagi hasil dan menolak sistem bunga yang tidak lazim diterapan

di Bank Konvensional.

Akan tetapi lembaga keuangan perbankan biasa berada dipusat

perkotaan dan bahkan hampir tidak ada lembaga perbankan yang ada

di pedesaan. Sehingga putaran uang dan aktivitas ekonomi berpusat di

kota. Sementara Lembaga masyarakat desa mengalami kesulitan dan

hambatan untuk mengakses lembaga tersebut guna mengembangkan

usahanya.

Menyadari akan hal tersebut, beberapa tokoh masyarakat desa

Tumang timbul kesadaran untuk mencoba memikirkan bentuk

alternatif lain sebagai wujud peran serta dalam pengembangan

masyarakat. Akhirnya disepakati untuk merintis berdirinya BMT di

Tumang, Cepogo, Boyolali. Pendirian BMT tersebut didasari atas

a. Sistem perekonomian dan tatanan kehidupan yang dikedepankan

pada masa Orde Baru, ternyata tidak bisa memberikan jawaban

akan harapan terwujudnya masyarakat adil dan makmur.

b. Sebagian besar dari mereka tinggal di perkotaan, sehingga putaran

uang dan aktivitas petekonomian berpusat dikota. Sementara

masyarakat desa yang sebagian besar merupakan mayoritas dari

penduduk negeri ini, tidak mendapat kesempatan dan perhatian

yang proporsional, baik dari pemerintah maupun dari praktisi dunia

usaha, sehingga masyarakat desa hanya ditempatkan sebagai objek

pelengkap dari sistem pembangunan ekonomi nasional.

c. Lembaga keuangan / perbankan selama ini belum mampu diakses

masyarakat secara luas.

d. Disamping itu belum ada komitmen dari lembaga perbankan untuk

menciptakan usaha yang lebih adil untuk mensejahterakan

masyarakat. Bunga bank yang menjadi dasar operasional

perbankan (konvensional) juga masih menjadi perdebatan

dikalangan umat islam.

BMT Tumang yang berada di Tumang, Cepogo, Boyolali

tersebut mulai beroperasi pada tanggal 1 oktober 1998 dengan modal

awal dari anggota pendiri sebesar Rp. 7.050.000,-. Langkah awal

operasinya yang menjadi prioritas adalah sektor simpan pinjam, di

kesempatan bagi mereka untuk menabung / menyimpan uangnya di

BMT. Uang yang masuk dari masyarakat dikelola secara profesional

sesuai dengan visi, misi dan tujuan dari pendirian BMT.

Tujuan berdirinya BMT Tumang adalah untuk membantu

meningkatkan taraf hidup masyarakat, khususnya dalam pemberdayaan

ekonomi umat. Dengan pembinaan sistem perekonomian yang baik

dan menggunakan sistem syariah diharapkan tidak hanya

meningkatkan kesejahteraan masyarakat namun juga dapat

menciptakan masyarakat yang religius adil dan makmur. Dimana

kelompok masyarakat yang mempunyai status ekonomi yang kuat

diarahkan supaya ikut memikirkan anggota masyarakat yang lain.

2. Sejarah Berdirinya BMT Tumang Cabang Selo

BMT Tumang Cabang Selo merupakan Cabang baru didirikan

sekitar satu tahun yang lalu, yaitu pada tanggal 19 Desember tahun

2014 yang berlokasi di Jalan Boyolali - Magelang Km. 18 Selo,

Boyolali. Saat itu yang dipercaya sebagai manajer Cabang adalah

Diyah Sayekti Widi Mastuti.

Sebelum buka cabang Selo, para nasabah dilayani di kantor

Cabang Cepogo, berkaitan jumlah anggota yang semakin bertambah

banyak, maka dibukalah BMT Tumang Cabang Selo yang merupakan

BMT Selo melayani sekecamatan Selo sampai ke magelang,

dan untuk yang daerah Cepogo dan sekitarnya dilayani oleh BMT

Tumang Cabang Cepogo.

3. Visi Misi BMT Tumang

Suatu lembaga keuangan pastilah mempunyai mempunyai visi

dan misi yang diterapkan dalam pelaksanaan operasional sehari-hari

untuk mencapai sasaran, termasuk BMT Tumang Cabang Selo. Visi

misi BMT Tumang Cabang Selo yaitu:

a. Visi : Menjadi lembaga keuangan Syariah yang mandiri, modern

dan sejahtera.

b. Misi :

1) Mewujudkan lembaga keuangan syariah yang mandiri, modern,

amanah dan sejahtera.

2) Mengembangkan SDM yang tangguh, professional, dan

berdaya saing tinggi.

3) Meningkatkan sarana dan prasarana yang memadai untuk

mendukung operasional BMT.

4. Struktur Organisasi dan Pembagian Tugas BMT Tumang Cabang

Selo

a. Struktur Organisasi

BMT Tumang Cabang Selo mempunyai struktur organisasi sebagai

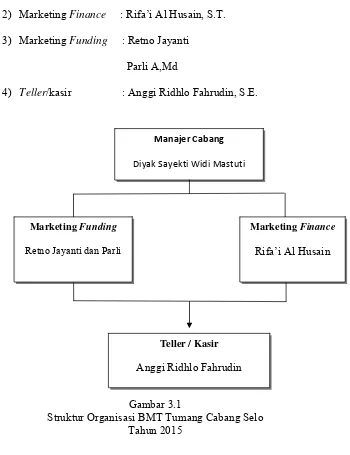

2) Marketing Finance : Rifa’i Al Husain, S.T. 3) Marketing Funding : Retno Jayanti

Parli A,Md

4) Teller/kasir : Anggi Ridhlo Fahrudin, S.E.

Gambar 3.1

Struktur Organisasi BMT Tumang Cabang Selo Tahun 2015

Sebuah lembaga membutuhkan adanya setruktur organisasi

yang tepat dan jelas sebagai dasar untuk menjelaskan aktifitas

sehari-hari. Adapun struktur organisasi yang digunakan pada BMT

Tumang Cabang Selo adalah stuktur organisasi garis, yaitu struktur

yang menunjukan suatu rangkaian dari suatu kekuasaan perintah

Manajer Cabang Diyak Sayekti Widi Mastuti

Marketing Finance

Rifa’i Al Husain Marketing Funding

Retno Jayanti dan Parli

Teller / Kasir

dari menejemen kebawah melalui macam-macam bagian sampai

pada tingkat kekuasaan atau tanggung jawab terendah.

b. Tugas dan Wewenang dalam Struktur Organisasi

Adapun perincian tugas, wewenang dan tanggung jawab

dari masing-masing jabatan dalam pelaksanaan kegiatan

operasionalnya adalah sebagai berikut:

1) Manajer

a) Mengelola secara optimal sumber daya cabang agar dapat

mendukung kelancaran operasional BMT

b) Menetapkan dan melaksanakan strategi pemasaran produk

guna mencapai sasaran yang telah ditetapkan baik

pembiayaan maupun pendanaan.

c) Memastikan realisasi target operasinal cabang serta

menetapkan upaya-upaya pencapaian. Melakukan review

terhadap ketajamandan kedalaman analisis pembiayaan

guna antisipasi resiko kredit macet, kesalahan permohonan

pembiayaan.

d) Memutuskan pencairan pembiayaan sesuai dengan

wewenangnya.

e) Melakukan pembinaan terhadap anggota BMT.

f) Memonitoring pelaksanaan penagihan tunggakan

g) Mengambil keputusan atas semua kegiatan-kegiatan

dibidang pemasaran dan operasi sampai dengan batas

wewenangnya.

2) Marketing Lending

a) Memotong realisasi target operasional cabang serta menetapkan

upaya-upaya pencapaian.

b) Memastikan semua pembiayaan mendapatkan tanda tangan

pejabat yang berwenang.

c) Melaksanakan strategi pemasaran guna mencapai sasaran yang

telah ditetapkan.

d) Bersama-sama komite pembiayaan lainnya memutuskan

pembiayaan sesuai dengan batas wewenang.

e) Review akad pembiayaan dan surat sanggup sesuai dengan

persyaratan.

f) Memonitoring ketertiban nasabah dalam membayar angsuran.

g) Mengkoordinir atau melaksanakan penagihan kewajiban

nasabah yang telah jatuh tempo atau menunggak.

3) Marketing Funding

a) Memonitoring realisasi target operasional cabang serta

menetapkan upaya-upaya pencapaian.

b) Mendatangi nasabah yang menabung maupun membayar

angsuran.

d) Membuat daftar kunjungan kerja harian dalam sepekan

mendatang pada akhir pekan berjalan.

e) Melakukan pembinaan hubungan baik dengan anggota melalui

bantuan konsultasi bisnis, diskusi bisnis, diskusi manajemen dan

bimbingan pengelolaan keuangan.

4) Costumer Service

a) Memberikan informasi kepada nasabah/calon nasabah tentang

produk dan persyaratan maupun tata cara prosedur.

b) Mendata dan mengarsipkan data nasabah pembiayaan.

c) Mendata barang jaminan nasabah pembiayaan.

d) Mencapai target pendanaan pada jangka waktu yang ditetapkan.

5)Teller

a) Membuka dan menutup brankas.

b) Menghitung seluruh uang yang ada didalam brankas.

c) Melayani penyetoran tunai maupun non tunai secara cepat dan

tepat.

d) Melayani penariakan tunai maupun non tunai secara cepat dan

tepat.

e) Membuat laporan saldo akhir setiap penutupan kas.

f) Menjaga kerahasiaan tabungan maupun angsuran nasabah.

5. Lokasi BMT Tumang dan Wilayah Kerja BMT Tumang

terletak di Jalan Raya Boyolali-Magelang Km. 10, Cepogo, Boyolali

57362 Telp. (0276) 323 454 E-mail: bmt_tumang@yahoo.co.id.Alasan

pemilihan lokasi itu dikarenakan letaknya yang cukup strategis,

sehingga memudahkan nasabah untuk menabung di BMT. Wilayah

kerja KSU BMT Tumang kabupaten Boyolali saat ini sudah berdiri

lima lokasi, satu di kantor pusat dan empat kantor cabang yaitu:

a. Kantor Pusat : KSU BMT Tumang Pusat

Jalan Boyolali – Tumang Km. 10, Cepogo, Boyolali 57362 Telp.

(0276) 323 454, Website: www.bmttumang.com Faks. (0276)

323336,

b. Kantor Cabang:

a. KSU BMT Tumang Cabang Tumang

Jl. Melati No. 12 Tumang, Cepogo, Telp. (0276) 323 335

b. KSU BMT Tumang Cabang Cepogo

Jl. Boyolali Magelang Km. 10, Cepogo, Telp (0276) 323 454

c. KSU BMT Tumang Cabang Boyolali

Jl.Pandanaran No. 299 Boyolali, Telp. (0276) 323034

d. KSU BMT Tumang Cabang Ampel

Jl. Raya Ampel No. 8, Depan Pasar Ampel, Telp. (0276) 330

626

e. KSU BMT Tumang Cabang Andong

Jl.Raya Kacangan (Barat Pasar Kacangan) Andong, Boyolali,

f. KSU BMT Tumang Cabang Kartasura

Jl. Ahmad Yani No.83 (Depan Pasar Kartasura) Kartasura,

Sukoharjo, Telp. (0271) 784 385

g. KSU BMT Tumang Cabang Selo

Jl. Boyolali – Magelang km. 18 Selo, Boyolali

h. KSU BMT Tumang Cabang Suruh

Jl. Raya Suruh – Karanggede No. 07 (Banggirejo) Kec. Suruh

Kab. Semarang.

6. Keunggulan BMT Tumang

Keungulan dari BMT Tumang yaitu:

a. Sistem dan kinerja BMT berpegang pada prinsip dasar yang

berlandaskan syariah.

b. BMT menjauhkan dari sistem riba, maysir, gharar: yang melanggar

prinsip fiqh alghunmu bilghurmi (keuntungan yang muncul bersama resiko) atau al kharaj bi dhaman (hasil muncul bersama beban) yaitu dengan sistem bagi hasil.

c. Dengan menitipkan di BMT Tumang, dana akan aman dan

bermanfaat dan insyaallah barokah.

d. Pelayanan maksimal, siap mengambil dan mengantar.

7. Produk Produk di BMT Tumang Cabang Selo

a. Simpanan Mudharabah

mudharib memberikan kepercayaan kepada BMT TUMANG untuk memanfaatkan dana yang dapat digunakan dalam bentuk

pembiayaan secara produktif, dapat memberikan manfaat pada

anggota yang lain secara halal dan propesional. Laba dari

pembiayaan dibagi antara anggota dengan BMT sesuai nasabah

(bagi hasil) yang disepakati di awal. Simpanan ini dapat diambil

sewaktu-waktu.

1) Manfaat :

a. Aman , Manfaat, Menguntungkan dan insya Allah barokah. b. Bagi hasil yang kompetitif (bersaing) sesuai dengan

ketentuan syari’ah.

c. Menolong sesama tanpa harus mengurangi keuangan anda.

d. Bebas biaya administrasi.

2) Syarat Pembukaan Rekening:

1. Menjadi anggota BMT TUMANG, membayar simpanan

pokok Rp. 10.000,- dan simpanan wajib Rp. 5.000,-

2. Setoran selanjutnya minimal Rp.1.000,-

3. Mengisi dan menandatangani formulir pembukaan rekening

4. Perorangan melampirkan foto copy KTP atau identitas diri lainya

5. Besarnya bagi hasil simpanan ditetapkan keuntungan KJKS

BMT Tumang dengan nisbah antara BMT: anggota adalah

6. Bagi hasil yang dimaksud akan diperhitungkan setiap akhir

bulan dan akan ditambahkan secara otomatis ke rekening

simpanan anggota setiap awal bulan.

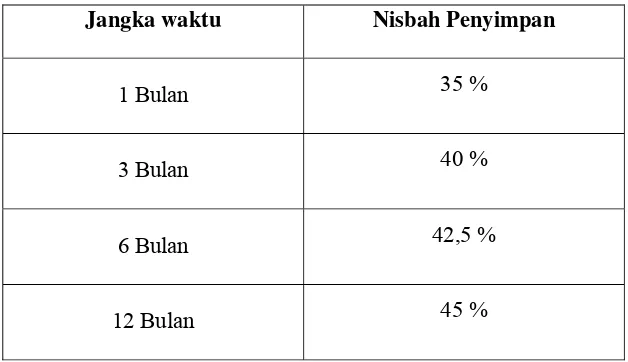

b. Simpanan Mudharabah Berjangka (DEPOSITO)

Simpanan mudharabah berjangka (DEPOSITO) adalah simpanan berdasarkan kaidah syari’ah mudharabah al-mutlaqah,

dimana mudharib memberikan kepercayaan kepada BMT Tumang untuk memanfaatkan dana yang dapat digunakan dalam bentuk

pembiayaan secara produktif, dapat memberikan manfaat pada

anggota yang lain secara halal dan professional. Laba dari

pembiayaan dibagi antara anggota dengan BMT sesuai nisbah yang disepakati diawal. Nisbah bagi hasil simpanan mudharabah

berjangka BMT Tumang adalah sebagai berikut:

Tabel 3. 1

Nisbah bagi hasil simpanan mudharabah berjangka

Jangka waktu Nisbah Penyimpan

1 Bulan 35 %

3 Bulan 40 %

6 Bulan 42,5 %

c. Simpanan Menikah

Simpanan menikah adalah simpanan yang menggunakan akad

mudharabah dan penggunaan simpanan digunakan untuk menikah. Pada tabungan ini dapat diambil jika nasabah akan menikah,

biasanya dapat diambil dua bulan sebelum menikah.

d. SiMudaMapan

SiMudaMapan adalah produk simpanan berjangka di BMT

Tumang dengan prinsip akad mudharabah mutlaqah, yaitu perjanjian mudharabah yang tidak mensyaratkan perjanjian tertentu (investasi tidak terikat). Simpanan tersebut direncanakan

khusus untuk kebutuhan anggota di waktu yang akan datang.

a) Manfaat Si Muda Mapan

1) Dengan akad mudharabah mutlaqah penyimpan dapat memperoleh bagi hasil dari hasil usaha BMT Tumang yang

InsyaAllah halal dan barokah.

2) Bagi hasil yang diterima setiap bulannya akan ditambahkan

ke simpanan, sehingga akan meningkatkan saldo pokok

simpanan, yang secara otomatis akan menambah lagi hasil

secara proporsional.

3) Untuk simpanan jangka waktu minimal 3 tahun akan

mendapatkan manfaat khusus yaitu akan dimasukkan

a. Setiap tahun ajaran baru akan mendapatkan bingkisan

peralatan sekolah.

b. Anggota yang sakit (opname) akan mendapatkan

santunan Rp. 200.000,-

c. Anggota yang meninggal dunia akan mendapatkan

santunan sebesar Rp. 1.000.000,-

d. Setiap anak didi yang berprestasi bias diusulkan

mendapatkan beasiswa dari Divisi Maal BMT Tumang.

b) Ketentuan dan Persyaratan

1) Menjadi anggota BMT Tumang

2) Setoran minimal setiap bulan Rp. 50.000,-

3) Jangka waktu danketentuannisbah bagi hasil penyimpan:

a) 1 tahun : 35%

b) 2 tahun : 40%

c) 3-5 tahun : 45%

d) 6-9 tahun : 46%

e) 10-12 tahun: 47,5%

f) Lebih dari 12 tahun : 48%

4) Dari bagi hasil yang seharusnya diterima, 2,5%nya

disisihkan untuk infak sosial yang akan dimasukkan

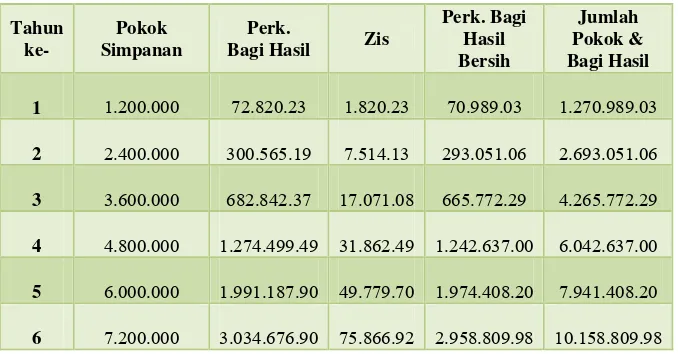

Tabel 3.2

Ilustrasi Penerimaan Bagi Hasil SiMudaMapan

Tahun

1 1.200.000 72.820.23 1.820.23 70.989.03 1.270.989.03

2 2.400.000 300.565.19 7.514.13 293.051.06 2.693.051.06

3 3.600.000 682.842.37 17.071.08 665.772.29 4.265.772.29 4 4.800.000 1.274.499.49 31.862.49 1.242.637.00 6.042.637.00 5 6.000.000 1.991.187.90 49.779.70 1.974.408.20 7.941.408.20 6 7.200.000 3.034.676.90 75.866.92 2.958.809.98 10.158.809.98 Sumber: KJKS BMT Tumang Tahun 2014

e. Simpanan Sukarela (sikala)

Simpanan sukarela adalah simpanan yang dapat disetor dan

diambil sewaktu-waktu. Simpanan ini menggunakan akad

mudharabah.

f. Simpanan Idul Qurban

Simpanan ini berakad mudharabah, dimana penabung dapat menabung sewaktu-waktu selama jam operasional kantor, namun

pengambilan uang ditentukan oleh BMT, biasanya dapat diambil

satu bulan sebelum Idul Adha.

g. Pembiayaan Mudharabah

menyediakan modal dana sebesar 100% dengan pihak pengelola

modal (mudharib), untuk diusahakan dengan porsi keuntungan akan dibagi bersama (nisbah) sesuai dengan kesepakatan di muka

dari keduabelah pihak, sedangkan kerugian (jika ada) akan

ditanggung pemilik modal, kecuali jika diketemukan adanya

kelalaian atau kesalahan oleh pihak pengelola dana (mudharib), seperti penyelewangan, kecurangan, dan penyalahgunaan dana.

Akad kerjasama mudharabah ini dibedakan dalam dua jenis, yaitu : 1. Mudharabah Muthlaqah, akad ini adalah perjanjian

mudharabah yang tidak mensyaratkan perjanjian tertentu (investasi tidak terikat), misalnya dalam ijab si pemilik modal

tidak mensyaratkan kegiatan usaha apa yang harus dilakukan

dan ketentuan-ketentuan lainnya, yang pada intinya

memberikan kebebasan kepada peangelola dana untuk

melakukan pengelolaan investasinya.

2. Mudharabah Muqayyadah, akad ini mencantumkan persyaratan-persyaratan tertentu yang harus dipenuhi dan

dijalankan oleh si pengelola dana yang berkaitan dengan

tempat usaha, tata cara usaha, dan obyek investasinya (investasi

yang terikat). Sebagai pengelola dana dipersyaratkan dalam

kerja sama untuk melakukan hal-hal sebagai berikut:

b. Tidak melakukan investasi pada kegiatan usaha yang

bersifat sistem jual beli cicilan, tanpa adanya penjamin dan

atau tanpa jaminan.

c. Si pengelola dana harus melakukan sendiri kegiatan

usahanya dan tidak diwakilkan kepada pihak ketiga

(wawancara dengan marketing finance tanggal 10 agustus

2015 pukul14.30).

h. Pembiayaan Murabahah

Murabahah adalah jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (marjin) yang disepakati

oleh kedua belah pihak (penjual dan pembeli). Karakteristiknya

adalah penjual harus membertahu beberapa harga produk yang

dibeli dan menentukan suatu tingkat keuntungan sebagai

tambahannya.

Cara pembayaran dan jangka waktu disepakati bersama, dapat

secara langsung ataupun secara angsuran. Murabahah dengan pembayaran secara angsuran ini disebut dengan Bai’Bitsaman Ajil

(wawancara dengan marketing finance tanggal 10 agustus 2015

pukul14.30).

i. Pembiayaan Musyarakah

menyertakan modalnya dalam dalam suatu usaha, dimana

masing-masing pihak mempunyai hak untuk ikut serta dalam pelaksanaan

manajemen usaha tersebut. Keuntungan dibagi menurut proporsi

pernyataan modal atau berdasarkan kesepakatan bersama.

Musyarakah dapat diartikan pula sebagai percampuran dana untuk tujuan pembagian keuntungan.

j. Pembiayaan Salam

Pembiayaan salam adalah akad pembelian (jual beli) yang dilakukan dengan cara, pembeli melakukan pemesanan pembelian

terlebih dahulu atas barang yang dipesan atau diinginkan dan

melakukan pembayaran dimuka atas barang tersebut, baik dengan

cara pembayaran sekaligus ataupun dengan cara mengangsur, yang

keduannya harus diselesaikan pembayarannya (dilunasi) sebelum

barang dipesan dan diterima kemudian (pengantaran

barang/delivery dilakukan dengan cara ditanggukan) k. Pembiayaan Istisna

Pembiayaan ishtisna adalah akad bersama pembuat (produsen) untuk suatu pekerjaan tertentu dalam tanggungan, atau akan jual

beli suatu barang yang akan dibuat terlebih dahulu oleh pembuat

(produsen) yang juga sekaligus menyediakan kebutuhan bahan

baku barangnya. Jika barang baku disediakan oleh pemesan, akad

l. Ijarah

Ijarah adalah pemilikan hak atas manfaat dari penggunaan sebuah asset sebagai ganti dari pembayaran. Pengertian sewa

(ijarah) adalah sewa atas manfaat dari sebuah asset, sedangkan sewa beli (ijarah wa iqtina) atau disebut juga ijarah muntahiya bi tamlik.

m. Pinjaman Qardh

Pinjaman Qardh yaitu meminjamkan harta kepada orang lain tanpa mengharapkan imbalan dalam literature fiqh. Qardh

dikategorikan sebagai aqd tathawwu yaitu akad saling membantu dan bukan transaksi komersial. Dalam rangka mewujudkan

tanggung jawab sosial, Lembaga Keuangan Syariah dapat

memberikan fasilitas yang disebut Al Qardhul Hassan, yaitu penyedian pinjaman dana kepada pihak yang layak untuk

mendapatkannya. Secara Syariah peminjam hanya berkewajiban

membayar kembali pokok pinjamannya, walaupun syariah

membolehkan pinjaman untuk memberikan imbalan sesuai dengan

keikhlasannya, tetapi lembaga keuangan pemberi qardh tidak diperkenankan untuk meminta imbalan apapun (sumber: data BMT

B. DATA-DATA DESKRIPTIF

1. Teknik Yang Dijalankan Untuk Mensosialkan Produk-Produk

Pada Saat Pendirian BMT Tumang Cabang Selo Adalah:

a. Menggunakan 2 cara strategi perkenalan, yang pertama, “Gebyar”

yaitu semua marketing dari berbagai cabang dikumpulkan menjadi

satu di daerah sekitar Selo, seperti pasar, instansi pendidikan,

kecamatan dan rumah-rumah warga.

Strategi kedua adalah, “soft opening” yaitu mengadakan acara perkenalan atau sosialisasi dengan mengumpulkan tokoh-tokoh

masyarakat (ketua RT/RW), para pejabat dan warga masyarakat

yang tergolong ahniah (orang kaya). Sehingga dengan cara ini

diharapkan bisa terjalin kerja sama yang baik antara masyarakat

dengan BMT Tumang Cabang Selo.

b. Selain menggunakan cara diatas, dalam memperkenalkan pendirian

BMT Tumang Cabang Selo juga dengan pembuatan pamplet, liflet

dan juga setangkai bunga mawar dengan tulisan BMT Tumang

Cabang Selo, untuk diberikan kepada warga masyarakat sebagai

promosi telah dibukanya BMT Tumang yang bercabang di Selo.

Serta disebarkan ditempat-tempat umum seperti pasar agar

2. Perkembangan Organisasi BMT Tumang Cabang Selo

a. SDM (Sumber Daya Manusia) pada BMT Tumang

Sumber daya yang terpenting dalam suatu organisasi atau

lembaga adalah sember daya manusia. Dimana keberadaan SDM

yang aka nada berpengaruh terhadap maju atau tidaknya

organisasi.

SDM yang ulet, handal dan punya daya juang yang tinggi

akan membawa kemajuan bagiorganisasi. Namun sebaliknya

SDM yang mempunyai daya juang rendah akan membawa

organisasi kearah kemunduran.

Dalam rangka meningkatkan kualitas sumber daya

manusia yang ada di KSU BMT Tumang, maka setiap ada

kegiatan dan kesempatan diupayakan keikutsertaan karyawan

untuk meningkatkan kualitas SDM, antara lain:

1. Memberikan tunjangan pendidikan kepada karyawan yang

melanjutkan sekolah lagi. Besarnya tunjangan adalah 50%

dari total biaya pendidikan per semester.

2. Adanya seminar, setiap ada seminar tentang ke-BMT-an

KSU BMT Tumang mengirimkan karyawannya untuk

mengikuti berbagai seminar tentang ekonomi atau perbankan

3. Mengadakan kajian-kajian untuk meningkatkan kualitas

karyawan. Kajian tersebut diadakan setiap bulan minggu

pertama.

4. Adanya rapat kerja tiap tahun untuk membahas

perkembangan KSU BMT Tumang.

b. Perkembangan SDM pada BMT Tumang Cabang Selo

Pada awal berdirinya BMT Tumang Cabang Cabang

Selo pada tahun 2014, terdapat 2 orang pengelola, dan 3 0rang

training, yaitu 1 orang manajer cabang Selo, 1 orang marketing finance dan 2 orang marketing funding dan 1 orang teller.

Pada pertengahan tahun 2015, susunan pengelola pun

mengalami perputaran kembali.Perputataran itu dilakukan untuk

mengetahui karakter tiap tiap pengelola yang sebenarnya dan

untuk menyehatkan manajemen dan kesehatan keuangan pada

BAB IV

ANALISIS

A. Strategi Pemasaran Pembiayaan Mudharabah

1. Pasar Sasaran yang Tepat (Target Market)

Produk pembiayaan mudharabah adalah produk pembiayaan dengan akad mudharabah. Produk ini sifatnya umum yang sesuai dengan masyarakat Selo, di mana mayoritas masyarakat disana adalah

petani. Pada saat cocok tanam mereka kesulitan mendapatkan modal.

Dengan sasaran pasar yang tepat, diharapkan produk ini dapat

berkembang dengan cepat.

2. Pemasar dan Prospek

pemasar adalah melakukan riset untuk memahami perilaku

konsumen. Tujuannya adalah untuk memahami profil konsumen (jenis

pekerjaan, tujuan, organisasi/institusi, objek atau produk yang

diminati, operasi/kegiatan, dan peluang, serta outlet mana yang

menjadi sumber utama konsumen), karakteristik konsumen dan proses

pengambilan keputusan pembelian konsumen (Endraswati, 2013:54).

Berdasarkan data sekunder, yakni berupa dokumen dan arsip

dari BMT Tumang, tugas dari seorang pemasar di BMT Tumang

antara lain sebagai berikut:

a. Menjalankan tugas lapangan yaitu menawarkan produk BMT.

c. Melaporkan kendala-kendala yang dihadapi dilapangan kepada

manajer cabang.

d. Menyimpan dokumen terkait sesuai dengan standar baku

Dalam hal ini seorang pemasar menawarkan salah satu produk

dari BMT Tumang yaitu produk pembiayaan mudharabah, secara detail, dan sistematis kepada calon anggota dengan tujuan agar

produk yang ditawarkan bisa diterima dengan baik dan secara utuh.

3. Strategi Promosi

a) Pendekatan Personal Door To Door

Sesuai dengan namanya door to door yang berarti pintu ke pintu atau yang lebih dikenal istilah jemput bola. Bagian marketing

mendatangi nasabah satu persatu, kerumah mereka masing-masing.

Mereka hanya menawarkan produk dan menginfokan kepada calon

nasabah atau mengontrol kelanjutan proses pembiayaan.

Setelah anggota sudah didapat, langsung dilanjutkan proses

melengkapi data anggota yang kemudian nantinya dari hasil

kelengkapan data tersebut akan dinilai layak tidaknya calon

nasabah mendapatkan pencairan. Jika disetujui, nantinya nasabah

melakukan penyicilan pembayaran tiap bulannya.

Dengan strategi ini, masyarakat akan lebih mengenal lebih

bagaimana konsep bagi hasil produk pembiayaan mudharabah

diBMT Tumang cabang Selo.

b) Melalui Majelis

BMT Tumang bukan hanya sebuah lembaga keuangan yang

hanya mencari profit semata, namun juga sebuah lembaga yang mementingan kepentingan sosial untuk lebih bisa mensejahterakan

masyarakat, seperti tujuan awal berdirinya BMT. Seperti

mengadakan majelis pengajian, santunan anak yatim, santunanan

sosial, buka bersama dengan anak yatim di pondok pesantren dan

masih banyak lagi kegiatan sosial yang diadakan BMT.

Dengan mengadakan majlis-majlis tersebut, masyarakat

akan lebih mengenal dengan BMT Tumang dan akan ingin menjadi

anggota BMT Tumang.

c) Media Online

Tidak asing lagi, jika media online digunakan sebagai

sarana untuk mengenalkan dan memasarkan suatu barang atau

jasa.Cara ini digunakan BMT Tumang supaya masyarakat lebih

tahu bagaimana profil BMT Tumang tanpa harus jauh-jauh datang

d) Pemasaran Melalui Iklan

Promosi melalui iklan, pada tahap ini secara komersial

telah dilakukan penjualan, penekanan aktivitas adalah untuk

pengenalan produk. BMT Melakukan:

a. Pemberian tanda/sign board (spanduk, umbul-umbul, papan nama, penunjuk arah, dll)

b. Penyebaran brosur ke berbagai calon nasabah yang membuka

rekening di KJKS BMT Tumang

c. Membuat iklan di media masa (media cetak maupun

elektronik).

e) Pendekatan Dengan Tokoh Masyarakat

Strategi ini digunakan karena tokoh masyarakat dipercaya

dapat andil besar dalam meyakinkan masyarakat tentang BMT

Tumang dan memberi informasi kepada pihak BMT ketika ada

pengajuan pembiayaan apakah pemohon tersebut layak diberikan

pembiayaan atau tidak.

B. Prosedur Pembiayaan Mudharabah pada BMT Tumang Cabang Selo

Secara prinsip untuk proses / prosedur pembiayaan di BMT

Tumang cabang manapun dan kegunaan / pemanfaatan apapun semua

harus sesuai SOP (Standar Operasiona Prosedur) BMT Tumang.

Prosedur-prosedur yang dilakukan oleh calon anggota dalam