i

ANALISIS PENGARUH PERSEPSI, KEBERAGAMAAN, TINGKAT PENDAPATAN DAN MOTIVASI TERHADAP PEMANFAATAN JASA DI

BTN SYARIAH KANTOR CABANG SYARIAH (KCS) SEMARANG

(STUDI KASUS NASABAH BTN SYARIAH KANTOR CABANG SYARIAH (KCS) SEMARANG)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar

Sarjana Ekonomi (S.E.)

Oleh

DISUSUN OLEH

INDRIKA LULUK KADARSIH NIM 213-12-031

JURUSAN S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

v

MOTTO

Man Jadda wajadda

(Barang siapa bersungguh-sungguh pasti

akan berhasil)

Man sara ala darbi washala

(siapa menapaki jalan-Nya akan sampai ke

tujuan )

Allah akan menolong seorang hamba,

selama hamba itu senantiasa menolong

saudaranya (HR.Muslim)

vi

PERSEMBAHAN

Dengan mengucap rasa syukur kepada Allah SWT,

skripsi ini saya persembahkan untuk :

Allah SWT yang telah memberi kemudahan dan

kelancaran dalam pembuatan skripsi ini.

Kedua orang tuaku yang selalu mendoakan dan

mensupport dalam segala kondisi.

Kedua kakakku yang tak henti-hentinya

memberikan dukungan baik moril maupun

materil.

Seluruh keluarga dan kerabat yang memberikan

semangat dalam pembuatn skripsi ini.

Untuk sahabat-sahabatku tersayang yang

tergabung dalam sri and the genk (Yuni, Ragil,

Yunita, Isni, Sofa, Arin) yang berjuang

bersama-sama dari awal masuk kuliah.

vii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Persepsi, Keberagamaan, Tingkat Pendapatan dan Motivasi Terhadap Pemanfaatan Jasa di BTN Syariah Kantor Cabang Syariah

(KCS) Semarang (Studi Kasus Nasabah BTN Syariah Kantor Cabang Syariah

(KCS) Semarang)” dengan lancar. Shalawat serta salam tercurah kepada Nabi Muhammad SAW , Keluarga, dan Seluruh pengikutnya di akhir zaman.

Skripsi ini di ajukan guna memenuhi tugas dan syarat untuk memeperoleh gelar strata satu jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam. Ucapan terimakasih penulis di ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis kami sampaikan kepada :

1. Bapak Dr. Rahamat Hariyadi, M.Pd selaku rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si selaku dekan Fakultas Ekonomi dan Bisnis Islam

3. Ibu Fetria Eka Yudiana, M.Si selaku ketua jurusan S1 Perbankan Syariah. 4. Bapak Dr. Nafis Irkhami,M.Ag.,M.A selaku dosen pembimbing yang telah

viii

7. Kedua orang tuaku tercinta yang telah mendoakan, memberikan dukungan moril maupun materiil kepada penulis.

8. Kedua kakakku tersayang yang selalu mendukung dan memberikan semangat kepada penulis.

9. Sahabatku terkasih Sri and The Genk (Ragil, Sofa,Yunita, Isni, Yuni, Arin) yang selalu menemani dalam suka dan duka selama menempuh pendidikan di IAIN Salatiga.

10. Kepada semua pihak yang telah membantu dalam pembuatan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan masih banyak kekurangan. Oleh karena itu dengan penuh kerendahan hati penulis menyampaikan permohonan maaf yang sebanyak-banyaknya, serta semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak.

Salatiga, 4 Agustus 2016

Penulis

ix ABSTRAK

Kadarsih, Indrika Luluk. 2016. Analisis Pengaruh Persepsi, Keberagamaan, Tingkat Pendapatan dan Motivasi Terhadap Pemanfaatan Jasa di BTN Syariah KCS Semarang (Studi Kasus Nasabah BTN Syariah KCS Semarang). Skripsi, Fakultas Ekonomi dan Bisnis Islam, Program Studi Perbankan Syariah, Institut Agama Islam Negeri Salatiga. Pembimbing : Dr.Nafis Irkhami,M.Ag.,M.A.

Indonesia dengan jumlah penduduk yang mayoritas muslim dapat menjadi potensi berkembangnya perbankan syariah di Indonesia. Akan tetapi jumlah penduduk muslim yang besar belum bisa membuat perbankan syariah berkembang secara pesat di Indonesia. Perkembangan perbankan syariah di Indonesia yang belum maksimal tidak terlepas dari faktor-faktor yang mempengaruhi masyarakat dalam memanfaatkan jasa baik faktor internal dari dalam individu maupun faktor eksternal. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh persepsi, keberagamaan, tingkat pendapatan dan motivasi terhadap pemanfaatan jasa di Perbankan Syariah terutama di Bank BTN Syariah KCS Semarang.

Penelitian ini merupakan penelitian kuantitatif. Objek penelitian yang digunakan adalah nasabah Bank BTN Syariah KCS Semarang dengan jumlah sampel sebanyak 98 nasabah dengan teknik aksidental sampling. Sedangkan untuk teknik pengumpulan data menggunakan metode kuisioner, wawancara dan studi pustaka. Data diolah menggunakan aplikasi SPSS dan E-views. Uji data yang dipakai dalam penelitian ini adalah uji reliabilitas, uji validitas, uji statistik dan uji asumsi klasik.

x PERNYATAAN KEASLIAN TULISAN... MOTO... BAB II LANDASAN TEORI

xi

BAB III METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian... B. Lokasi dan Waktu Penelitian... C. Populasi dan Sampel... D. Teknik Pengumpulan Data... E. Skala Pengukuran... 4. Uji Asumsi Klasik... H. Alat Analisis...

BAB IV ANALISIS DATA

xii

c. Uji R2(Koefisien Determinasi)... d. Uji Regresi Linier Sederhana... 4. Uji Asumsi Klasik...

a. Uji Multikolinieritas... b. Uji Normalitas... c. Uji Linieritas... d. Uji Heteroskendastisitas... e. Uji Hipotesis... f. Pembahasan...

100 101 102 102 105 107 107 108 110 BAB V PENUTUP

A. Kesimpulan... B. Saran... C. Keterbatasan...

119 120 121

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP LAMPIRAN

xiii Variabel dan Indikator Penelitian... Jenis Kelamin Responden... Output Viewer Coefficientsa... Tabel Perbandingan Ttest dan Ttabel...

Hasil Uji F Annovab... Hasil Uji R2 Model Summary... Uji Regresi Sederhana...... Uji Regresi Linier... Hasil Uji Multikolinearitas Auxiliary variabel X1...

Hasil Uji Multikolinieritas Auxiliary variabel X2...

Hasil Uji Multikolinearitas Auxiliary variabel X3...

Hasil Uji Multikolinieritas Auxiliary variabel X4...

Tabel Perbandingan R Square... Hasil Uji Linieritas... Hasil Heteroskendasticy Test ...

xiv

DAFTAR GAMBAR

Halaman Gambar 2.1

Gambar 2.2 Gambar 2.3 Gambar 4.1 Gambar 4.2

Proses Pengolahan Informasi... Proses Motivasi... Kerangka Penelitian... Histogram... Grafik Normal Plot...

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian

Besarnya gerakan sejak tahun 1960-an tentang pengharaman riba telah menjadi salah satu isu sentral yang paling banyak didiskusikan di kalangan cendikiawan muslim. Hal ini tentunya dipengaruhi oleh kehidupan sosial politik masyarakat muslim, gerakan reformis dan islamisasi ilmu pengetahuan dari tokoh muslim itu sendiri. Besarnya gerakan terhadap diskusi bunga yang dianggap sebagai riba menjadi sebuah gerakan besar untuk menciptakan sebuah model lembaga keuangan yang tentunya sesuai dengan prinsip islam. Hal ini merupakan landasan sekaligus alasan mendasar untuk segera dibentuknya bank Islam

(Sumar’in, 2012: 49).

PT Bank Muamalat Indonesia (BMI) yang akte pendiriannya ditandatangani 1 November 1991 (Kasmir, 2013: 167).

Kedudukan Bank tanpa bunga ini menjadi lebih kuat setelah dikeluarkannya UU No 7 Tahun 1992 tentang Perbankan yang kemudian diperbaharui dengan UU No 10 tahun 1998 tentang perubahan atas UU No 7 Tahun 1992 tentang perbankan. Sedangkan ketentuan pelaksanaanya maka pada tanggal 30 oktober 1992 pemerintah mengeluarkan Peraturan Pemerintah Nomor 72 Tahun 1992 tentang bank berdasarkan prinsip bagi hasil dan diundangkan pada tanggal 20 oktober 1992 dalam lembaran Negara RI Nomor 119 Tahun 1992. UU No 7 Tahun 1992 dan UU No 10 Tahun 1998 yang kemudian muncul UU baru UU No 21 tahun 2008 merupakan landasan hukum untuk mengembangkan perbankan syariah di Indonesia. Pengembangan Bank Syariah di Indonesia dipandang penting untuk :

1. Memenuhi kebutuhan masyarakat yang menghendaki layanan jasa perbankan yang sesuai dengan prinsip syariah

2. Meningkatkan mobilisasi dana masyarakat yang belum terserap sistemperbankan yang ada.

3. Meningkatkan ketahanan sistem perbankan nasional

Dari data OJK sampai bulan April 2015 telah terdapat 12 Bank Syariah dengan jumlah kantor sebanyak 2135. Unit Usaha Syariah dengan jumlah Bank Umum konvesional yang memiliki UUS sebanyak 22 dengan jumlah kantor sebanyak 323, dan BPRS dengan jumlah Bank sebanyak 162 dengan jumlah kantor 433. Dengan keseluruhan jumlah kantor 2891 (OJK, 2015: 1).

Indonesia dengan jumlah penduduknya yang mayoritas muslim, hal ini dapat menjadi potensi untuk berkembangnya perbankan syariah di Indonesia. Akan tetapi jumlah penduduk muslim yang besar belum bisa membuat perbankan syariah berkembang secara pesat di Indonesia. Banyak tantangan dan permasalahan yang dihadapi dalam pengembangan perbankan syariah terutama berkaitan dengan penerapan suatu sistem perbankan yang baru, suatu sistem mempunyai sejumlah perbedaan prinsip dengan sistem yang dominan dan telah berkembang pesat di Indonesia. Berikut beberapa kendala yang muncul sehubungan dengan

pengembangan perbankan syariah dalam buku Safi’i Antonio 2001:

1. Pemahaman masyarakat yang belum tepat terhadap kegiatan operasional Bank Syariah

2. Peraturan Perbankan yang berlaku belum sepenuhnya mengakomodasi operasional Bank Syariah

3. Jaringan Kantor Bank Syariah yang belum luas

Perkembangan Perbankan Syariah di Indonesia yang masih belum maksimal tidak terlepas dari faktor-faktor yang mempengaruhi masyarakat dalam menggunakan produk maupun jasa yang disediakan Perbankan Syariah baik faktor internal dari individu tersebut yang meliputi persepsi, motivasi, agama, tingkat pendapatan, pengetahuan, tingkat religiusitas, dan faktor lainnya, serta faktor eksternal yang meliputi lingkungan, sosial, fasilitas bank, kualitas pelayanan, promosi, dan lain-lain.

Berdasarkan latar belakang di atas, sangat beraneka ragam faktor-faktor yang mempengaruhi masyarakat umum dalam pemanfaatan jasa perbankan syariah, penulis tertarik untuk mengetahui bagaimana dengan pemanfaatan jasa perbankan syariah yang dilakukan masyarakat umum di kota Semarang terutama Bank BTN Syariah Kantor Cabang Syariah (KCS) Semarang yang berada di kota Semarang. Berkaitan dengan hal tersebut maka penulis bermaksud mengadakan penelitian dengan judul

“ANALISIS PENGARUH PERSEPSI, KEBERAGAMAAN, TINGKAT PENDAPATAN, DAN MOTIVASI TERHADAP PEMANFAATAN JASA DI BTN SYARIAH KANTOR CABANG SYARIAH (KCS)

SEMARANG” (Studi Kasus Nasabah BTN Syariah Kantor Cabang

Syariah (KCS) Semarang)

B. Rumusan Masalah

a) Bagaimana pengaruh persepsi terhadap pemanfaatan jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang ?

b) Bagaimana pengaruh keberagamaan terhadap pemanfaatan jasa jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang ?

c) Bagaimana pengaruh tingkat pendapatan terhadap pemanfaatan jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang ?

d) Bagaimana pengaruh motivasi terhadap pemanfaatan jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang ?

e) Bagaimana pengaruh persepsi, keberagamaan, tingkat pendapatan dan motivasi secara simultan terhadap pemanfaatan jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang ?

C. Tujuan Penelitian

Berdasarkan uraian diatas maka tujuan dari penelitian ini adalah :

1) Untuk mengetahui pengaruh persepsi terhadap pemanfaataan jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang.

2) Untuk mengetahui pengaruh keberagamaan terhadap pemanfaatan jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang.

3) Untuk mengetahui pengaruh tingkat pendapatan terhadap pemanfaatan jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang.

5) Untuk mengetahui pengaruh persepsi, keberagamaan, tingkat pendapatan dan motivasi secara simultan terhadap pemanfaatan jasa di BTN Syariah Kantor Cabang Syariah (KCS) Semarang.

D. Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan faedah dan makna bagi perusahaan maupun bagi pihak yang terlibat didalamnya. Diantaranya adalah :

1) Teoritis

Diharapkan penelitan ini mampu menambah ilmu pengetahuan dan wawasan tentang Perbankan Syariah yang sedang berkembang di Indonesia, untuk mendapatkan gambaran yang jelas tentang pengaruh persepsi, keberagamaan, tingkat pendapatan dan motivasi terhadap pemanfaatan jasa perbankan syariah.

2) Praktis

a. Bagi Perbankan Syariah, sebagai bahan masukan dan pertimbangan serta referensi bagi Perbankan Syariah untuk dapat menambah nasabah dan dalam pengambilan keputusan dalam suatu permasalahan.

c. Bagi peneliti selanjutnya,penelitian ini diharapkan dapat menambah wawasan dan pengalaman baru tentang penulisan dan penelitian ilmiah dan sebagai sarana latihan untuk penelitian-penelitian selanjutnya.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut :

Bagian awal skripsi terdiri dari cover, pengajuan, persetujuan pembimbing, pengesahan, persembahan, abstrak, kata pengantar dan daftar isi. Sedangkan bagian utama skripsi ini terdiri dari lima bab, penjelasannya dapat dikemukakan sebagai berikut:

BAB I PENDAHULUAN

Bab ini membahas latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II KAJIAN TEORI

Bab ini membahas telaah teori, kerangka teori, kerangka penelitian dan hipotesis penelitian.

BAB III METODE PENELITIAN

BAB IV ANALISIS DATA

Bab ini membahas mengenai deskripsi objek penelitian dan analisis data.

BAB V PENUTUP

9 BAB II

LANDASAN TEORI

A. TELAAH PUSTAKA

Penelitian yang dilakukan Juliana (2011) dalam skripsinya yang

berjudul “Faktor-Faktor Yang Mempegaruhi Nasabah Dalam Memilih

Jasa Bank Syariah Di Kota Yogyakarta” disimpulkan bahwa faktor

syariah, promosi dan kualitas produk berpengaruh signifikan terhadap keputusan nasabah menggunakan Jasa Bank Syariah.

Sri Rahmawati (2013) dalam penelitian yang berjudul “ Analisis Pengaruh Religiusitas Terhadap Keputusan Nasabah Dalam Menggunakan Produk Dan Jasa Perbankan Syariah Dengan Atribut Produk Sebagai Variabel Intervening (Studi Kasus Pada Bank Syariah Mandiri di Yogyakarta) disimpulkan bahwa variabel religiusitas berpengaruh terhadap keputusan nasabah dalam menggunakan produk dan jasa di bank Syariah tetapi tidak signifikan.

Sedangkan Toni Prasetyo Utomo (2014) dalam Skripsinya yang

berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Dalam Memilih Jasa Perbankan Syariah (Studi Kasus Pada Bank Syariah Mandiri Kantor Cabang Malang) disimpulkan bahwa faktor pelayanan bank syariah, faktor pengetahuan tentang konsep bank syariah, dan faktor harga/biaya berpengaruh signifikan terhadap keputusan nasabah memilih bank syariah.

Harif Amali Rivai dkk (2006) dalam jurnalnya yang berjudul

Perbankan Syariah vs Bank Konvensional” untuk bank syariah ada beberapa faktor yaitu persepsi, keluarga, biaya dan keuntungan, agama dan kepercayaan sedangkan untuk bank konvensional faktor yang mempengaruhi untuk memilih jasa bank yaitu motivasi, biaya dan keuntungan, keluarga, promosi, dan gaya hidup.

Zainab (2011) dalam skripsinya yang berjudul “Pengaruh Citra

Merek, Periklanan, Dan Persepsi Terhadap Minat Menabung Nasabah (Studi Kasus Pada Masyarakat Ciputat dan Pamulang Yang Menjadi Nasabah di Bank Muamalat) disimpulkan bahwa secara parsial persepsi berpengaruh signifikan terhadap minat menabung dan secara simultan variabel Citra Merek, Periklanan, Dan Persepsi berpengaruh signifikan terhadap minat menabung.

Astuti dan Mustikawati (2013) dalam jurnalnya yang berjudul

“Pengaruh Persepsi Nasabah Tentang Tingkat Suku Bunga, Promosi, Dan

Kualitas Pelayanan Terhadap Minat Menabung Nasabah” dengan

menggunakan analisis data regresi linier berganda, uji prasyarat disimpulkan bahwa variabel persepsi tentang tingkat suku bunga, persepsi tentang Promosi, Persepsi Tentang Kualitas Pelayanan secara parsial maupun simultan berpengaruh positif signifikan terhadap minat menabung nasabah di BRI Sleman.

Sedangkan Dani Panca Setiasih (2011) dalam skripsinya yang

berjudul “Analisis Persepsi, Preferensi, Sikap dan Perlaku Dosen Terhadap

Walisongo Semarang) disimpulkan bahwa persepsi tidak mempunyai pengaruh yang signifikan terhadap sikap, serta prefernsi dan sikap mempunyai pengaruh yang signifikan terhadap perilaku dosen pada Perbankan Syariah.

Mustakim Muchlis (2013) dalam jurnalnya yang berjudul “Faktor -Faktor Yang Mempengaruhi Nasabah dalam Memilih Bank (Bank Syariah vs Bank Konvensional) dalam penelitian ini disimpulkan bahwa faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih bank adalah faktor kepercayaan atau agama, kejelasan produk bank, fasilitas dan produk yang diberikan perbankan serta peran dalam keluarga

Vita Widyan Priaji (2011) dalam penelitiannya yang berjudul

“Faktor-Faktor Yang Mempengaruhi Intensi Menabung di Bank Syariah” dengan menggunakan pendekatan kuantitaif dan analisis regresi berganda disimpulkan bahwa variabel sikap, norma subjektif, perceived behaviour control, religiusitas, penghasilan, pendidikan dan usia berpengaruh terhadap intensi menabung di Bank Syariah.

Supriyanto (2013) dalam jurnalnya yang berjudul “Pendidikan

Pendapatan dan Motivasi Menjadi Nasabah” disimpulkan bahwa

pendidikan dan pendapatan berpengaruh positif signifikan terhadap Motivasi menjadi nasabah.

Ika Muarifah (2015) dalam skripsinya yang berjudul “Pengaruh

Pati Tahun 2015” disimpulkan bahwa tingkat pendapatan masyarakat dan kualitas pelayanan secara simultan dan parsial berpengaruh terhadap minat menabung masyarakat.

Sedangkan Desy Fatmawati (2015) dalam skripsinya yang berjudul

“Pengaruh pendapatan, Religiusitas, dan Informasi Tehadap Intensi

Menabung di Bank Syariah Pada Kalangan Santri Mahasiswa Pondok

Pesantren Wahid Hasyim Di Sleman” menunjukkan bahwa variabel

pendapatan tidak berpengaruh terhadap intensi menabung di Bank Syariah pada kalangan santri Mahasiswa Pondok Pesantren Wahid Hasyim Sleman.

Endang Tri Wahyuni dalam jurnalnya yang berjudul “ Pengaruh Faktor Syariah, Tingkat Keuntungan Bagi Hasil Dan Motivasi Nasabah

Terhadap Keputusan Nasabah Menggunakan Perbankan Syariah” dengan

Research Gap dari Penelitian ini dapat digambarkan dalam tabel berikut ini :

Tabel 2.1

Penelitian Terdahulu

2 Persepsi Dani Panca

Wahyuni Syariah, Tingkat

Perbedaan peneltian ini dengan penelitian terdahulu adalah penelitian ini adalah penelitian dengan menggabungkan beberapa variabel bebas yang ada pada penelitian diatas yaitu variabel persepsi, keberagamaan, pendapatan dan motivasi dengan variabel terikat yaitu pemanfaatan jasa di bank syariah studi kasus di Bank BTN Syariah KCS Semarang yang belum pernah diteliti sebelumnya.

B. KERANGKA TEORI

1. PERSEPSI

a. Pengertian Persepsi

Menurut Kanuk (2008:137) persepsi didefinisikan sebagai proses yang dilakukan individu untuk memilih, mengatur, menafsirkan, stimuli kedalam gambar yang berarti dan masuk akal mengenai dunia.

mereka guna memberikan arti bagi lingkungan mereka. Faktor-faktor yang mempengaruhi persepsi bisa terletak dari dalam diri pembentuk persepsi, dalam diri objek atau target yang diartikan atau dalam konteks situasi dimana persepsi tersebut dibuat.

Sedangkan menurut Jalaluddin (1994:51) persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Persepsi ialah memberikan makna pada stimuli indrawi. Walaupun begitu menafsirkan makna indrawi tidak hanya melibatkan sensasi, tetapi juga atensi, ekspektasi, motivasi, dan memori (Desirato). Persepsi ditentukan oleh faktor fungsional dan faktor struktural. Faktor Fungsional berasal dari kebutuhan, pengalaman masa lalu dan hal-hal lain yang termasuk apa yang kita sebut sebagai faktor personal. Sedangkan faktor-faktor struktural semata-mata berasal dari sifat stimuli fisik dan efek-efek syaraf yang ditimbulkannya pada sistem syaraf individu.

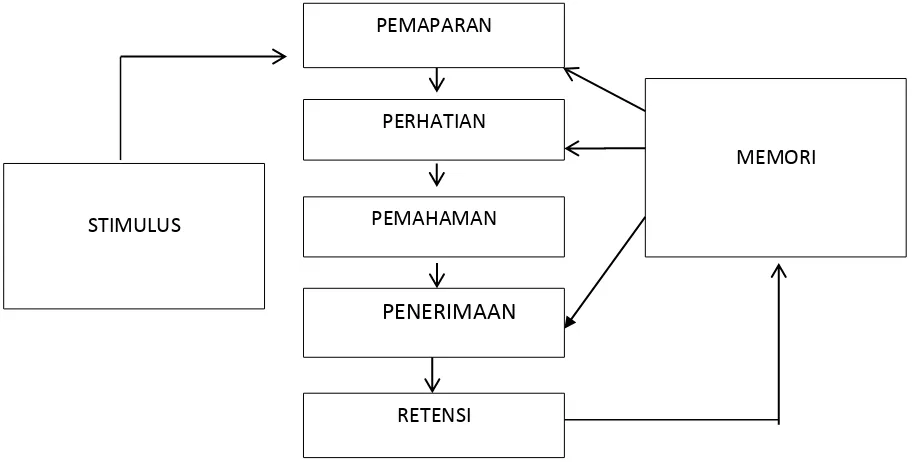

b. Tahap-Tahap Pengolahan Informasi

Memahami persepsi konsumen adalah penting bagi pemasar dan produsen, dua orang konsumen yang menerima stimulus dan memperhatikan suatu stimulus yang sama, mungkin akan mengartikan stimulus itu berbeda. Dimana seorang akan memahami stimulus akan sangat dipengaruhi oleh nilai-nilai, harapan dan kebutuhannya yang sifatnya sangat individual. Berikut tahap-tahap dalam proses pengolahan informasi :

Sumber : Ujang, Suwarman 2011, hal 96

Gambar 2.2

Proses Pengolahan Informasi STIMULUS

RETENSI

PENERIMAAN PEMAHAMAN

PERHATIAN PEMAPARAN

Tahap-tahap pengolahan informasi

a) Pemaparan

Sensasi merupakan respon yang segera dan langsung dari alat panca indera terhadap stimuli yang sederhana (iklan, kemasan, merk). Stimulus adalah setiap masukan yang diterima oleh panca indera (Kanuk, 2008:139).

Sensasi dipengaruhi oleh ambang absolut (the absolute threshold)

dan perbedaan ambang (differential threshold). Ambang absolut adalah jumlah minimum intensitas atau energi stimulus yang

diperlukan oleh seorang konsumen merasakan perbedaan “ada” dan

“tidak ada” dari suatu stimulus. Sedangkan ambang berbeda adalah

batas perbedaan terkecil yang dapat dirasakan antara dua stimulus yang mirip. Konsep ini dikenal juga dengan juga dengan nama (The Fust Noticeable Difference Threshold/ JND) (Suwarman, 2011: 97) b) Perhatian

Dalam proses ini konsumen menyeleksi stimulus atau informasi mana yang akan diperhatikannya dan akan diproses lebih lanjut , proses ini dikenal sebagai perceptual selection. Ada dua faktor utam yang mempengaruhi perceptual selection terhadap stimulus yang akan diperhatikannya:

1. Faktor Pribadi

pemasaran, yang termasuk dalam faktor pribadi adalah motivasi dan kebutuhan konsumen, harapan konsumen yang dipengaruhi oleh pengalaman masa lalunya.

2. Faktor stimulus

Konsumen yang memperhatikan stimulus karena daya tarik dari stimulus tersebut, yang termasuk dalam stimulus yaitu ukuran, warna, intensitas, kontras, posisi, petunjuk, gerakan, kebauran, isolasi, stimulus yang disengaja, pemberi pesan yang menarik, perubahan gambar yang cepat.

c) Pemahaman

Pemahaman adalah usaha konsumen untuk mengartikan atau mengintepretasikan stimulus.

Ada tiga tahap dalam proses ini yaitu :

1. Gambar dan latar belakang (figure and ground)

Gambar adalah objek atau stimulus yang ditempatkan dalam suatu latar belakang. Konsumen cenderung memisahkan mana objek yang harus diperhatikan dan mana latar belakangnya. 1) Pengelompokkan (grouping)

terpisah-pisah. Tiga prinsip grouping yaitu kedekatan (proximity), kesamaan (similarity), dan kesinambungan (continuity).

2) Closure

Konsumen akan berusaha memahami suatu objek dalam arti yang utuh, walaupun ada bagian dari objek tersebut yang hilang atau tidak lengkap. Inilah prinsip closure, konsumen akan melengkapi bagian yang hilang dari objek tersebut.

3) Penerimaan

Setelah konsumen melihat stimulus, memperhatikan, dan memahami stimulus tersebut maka sampailah kepada suatu kesimpulan mengenai stimulus atau objek tersebut. Inilah persepsi kosumen terhadap objek tersebut atau citra produk. Persepsi konsumen tersebut merupakan penerimaan konsumen terhadap stimulus.

4) Retensi

c. Faktor- Faktor yang Mempengaruhi Persepsi

Sejumlah faktor beroprerasi untuk membentuk dan terkadang mengubah persepsi. Faktor-faktor ini bisa terletak dari dalam diri pembentuk persepsi, dalam diri objek atau target yang diartikan atau dalam konteks situasi dimana persepsi tersebut dibuat. Ketika seorang individu melihat sebuah target dan berusaha untuk mengintepretasikan apa yang ia lihat, intepretasi itu sangat dipengaruhi oleh berbagai karakteristik pribadi dari pembuat persepsi individual tersebut. Karakteristik pribadi yang mempengaruhi persepsi meliputi sikap, kepribadian, motif, minat, pengalaman masa lalu, dan harapan-harapan seseorang (Judge, 2009: 175).

2. KEBERAGAMAAN

a. Pengertian Agama

kebiasaan. Sedangkan dari kata religi (latin) atau relegere berarti mengumpulkan dan membaca, kemudian religare berarti mengikat. Adapun kata agama terdiri dari a = tidak ; gam = pergi) mengandung arti tidak pergi, tetap ditempat atau diwarisi turun temurun. Bertitik tolak dari pengertian kata-kata tersebut, menurut Harun Nasution intisarinya adalah ikatan. Agama mengandung arti ikatan yang harus dipegang dan dipatuhi manusia. Ikatan dimaksud berasal dari suatu kekuatan yang lebih tinggi dari manusia sebagai kekuatan gaib yang tak dapat ditangkap oleh panca indera, namun mempunyai pengaruh yang besar sekali terhadap kehidupan manusia sehari-hari (Jalaluddin, 1995:12). Secara definitif menurut Harun Nasution dalam Jalaluddin hal 12, Agama adalah :

1. Pengakuan terhadap adanya hubungan manusia dengan kekuatan gaib yang harus dipatuhi.

2. Pengakuan terhadap adanya kekuatan gaib yang menguasai manusia.

3. Mengikat diri pada suatu bentuk hidup yang mengandung pengakuan pada suatu sumber yang berada di luar diri manusia dan mempengaruhi perbuatan-perbuatan manusia.

4. Kepercayaan pada suatu yang gaib yang menimbulkan cara hidup tertentu.

6. Pengakuan terhadap adanya kewajiban-kewajiban yang diyakini bersumber pada sesuatu kekuatan gaib.

7. Pemujaan terhadap kekuatam gaib yang timbul dari perasaan lemah dan perasaan takut terhadap kekuatan misterius yang terdapat di alam sekitar

8. Ajaran-ajaran yang diwahyukan Tuhan kepada manusia melalui seorang Rasul (Jalaluddin, 1995:13).

Sedangkan menurut William Jumes dalam Zakiah (hal 18) “Agama adalah perasaan dan pengalaman Bani Insan

secara individual yang menganggap bahwa mereka

berhubungan dengan apa yang dipandangnya sebagai Tuhan”

b. Perspektif Islam Tentang Religiusitas

Islam menyuruh umatnya untuk beragama atau berislam secara menyeluruh (QS Al-Baqarah:208), Setiap muslim baik dalam berpikir, bersikap maupun bertindak, diperintahkan untuk berislam serta dalam melakukan aktifitas ekonomi, sosial, politik, atau aktivitas apapun. Seorang muslim diperintahkan untuk berislam secara keseluruhan dalam rangka beribadah kepada Allah SWT, dimana pun dan dalam keadaan apapun, setiap muslim hendaknya berislam.

ketaatan seperti dalam persekutuan atau sembahyang tidak dapat dipahami kecuali jika kegiatan-kegiatan itu berada dalam kerangka kepercayaan yang mengandung dalil bahwa ada suatu kekuatan yang besar yang harus disembah (Djamaluddin, 1994:79).

c. Dimensi Keberagamaan

Aktivitas beragama bukan hanya terjadi ketika seseorang melakukan ritual keagamaan (beribadah), tapi juga ketika melakukan aktivitas lain yang didorong oleh kekuatan akhir. Bukan hanya yang berkaitan dengan aktivitas yang tampak dan dapat dilihat dengan mata, tapi juga aktivitas yang tak tampak dan terjadi dalam hati seseorang.

Menurut Glock dan Stark dalam Djamaluddin (1994,77-78) ada lima dimensi keberagamaan yaitu :

1. Dimensi keyakinan (ideologis)

Dimensi ini berisi pengharapan-pengharapan dimana orang religius berpegang teguh pada pandangan teologis tertentu dan mengakui kebenaran doktrin-doktrin tersebut.

2. Dimensi Praktik Agama (ritualistik)

1) Ritual mengacu pada seperangkat ritus, tindakan keagamaan formal dan praktek-praktek suci yang semua mengharapkan para pemeluk melaksanakan.

2) Ketaatan apabila aspek ritual dan komitmen sangat formal dan khas publik, semua agama yang dikenal juga mempunyai perangkat tindakan persembahan dan kontemplasi personal yang relatif spontan, informal, dan kas pribadi.

3. Dimensi Pengalaman (eksperiental)

Dimensi ini berisikan dan memperhatikan fakta bahwa semua agama mengandung pengharapan – pengharapan tertentu, dimensi ini berkaitan dengan pengalaman keagamaan, perasaan-perasaan, persepsi-persepsi, dan sensasi-sensasi yang dialami seseorang atau didefinisikan oleh suatu kelompok keagamaan yang melihat komunikasi, walaupun kecil dalam suatu esensi Ketuhanan yaitu dengan Tuhan, kenyataan terakhir, dan otoritas transendental. 4. Dimensi Pengetahuan Agama (intelektual)

Dimensi ini mengacu pada harapan bahwa orang-orang yang beragama paling tidak memiliki sejumlah minimal pengetahuan mengenai dasar-dasar keyakinan, ritus-ritus, kitab suci dan tradisi. 5. Dimensi Konsekuensi

Menurut penulis rumusan Glock dan Stark yang membagi keberagamaan menjadi lima dimensi dalam tingkat tertentu mempunyai kesesuaian dengan islam. Walaupun tak sepenuhnya sama, dimensi keyakinan disejajarkan dengan akidah, dimensi praktik agama disejajarkan dengan syariah, dan dimensi pengalaman disejajarkan dengan akhlak.

a. Dimensi keyakinan atau akidah Islam menunjuk pada seberapa tingkat keyakinan Muslim terhadap kebenaran ajaran-ajaran agamanya. Terutama terhadap ajaran-ajaran yang bersifat fundamental dan dogmatik.

b. Dimensi Peribadatan atau praktek agama atau syariah menunjuk pada seberapa tingkat kepatuhan Muslim dalam mengerjakan kegiatan-kegiatan ritual sebagaimana disuruh dan dianjurkan oleh agamanya. Dalam keberislaman, dimensi peribadatan menyangkut pelaksanaan sholat, puasa, zakat, haji, membaca Al-Quran, zikir, Ibadah Qurban, Iktikaf di masjid di bulan puasa, dan sebagainya.

menegakkan keadilan dan kebenaran, berlaku jujur, memaafkan, menjaga lingkungan hidup, menjaga amanat, tidak mencuri, tidak korupsi, dan lain sebagainya (Djamaluddin, 1994:80).

3. TINGKAT PENDAPATAN

a. Pengertian Pendapatan

John J. Wild (2003: 311) menjelaskan pendapatan menurut ilmu ekonomi sebagai nilai maksimum yang dapat dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula.

Penghasilan / pendapatan (revenue) adalah kebalikan dari biaya, tiap-tiap memperoleh penghasilan tentu isertai dengan wujud penerimaan benda, harta kekayaan, atau hak. Penghasilan itupun dapat terjadi setiap saat, pada saat tertentu atau sekali setiap tahun. Misalnya memperoleh komisi, fee, hasil-hasil dari penjualan barang-barang dagangan, bunga dan lain sebagainya ini dapat terjadi pada setiap saat. Penghasilan/pendapatan yang terjadi pada tiap bulannya misalnya penghasilan sewa rumah, penghasilan bunga, dan lain sebagainya yang serupa (Sigit, 1978:47).

Pendapatan adalah penghasilan yang timbul dalam pelaksanaan aktivitas entitas yang biasa dan dikenal dengan sebutan berbeda seperti penjualan, imbalan, bunga, deviden, royalti, sewa (Muljono, 2012:14). Sedangkan menurut Commitee on Terminology Revenue atau pendapatan adalah sebagai hasil dari penjualan barang atau pemberian jasa yang dibebankan kepada langganan atau mereka yang menerima jasa (Syafri, 58:1994). Pendapatan adalah aliran masuk harta-harta atau aktiva yang timbul dari penyerahan barang dan jasa yang dilakukan oleh suatu unit usaha selama suatu periode waktu tertentu (Baridwan, 2004:10). sedangkan menurut Comittee on Terminology mendefinisikan revenue sebagai hasil dari penjualan barang atau pemberian jasa yang dibebankan kepada langganan atau mereka yang menerima jasa. Berdasarkan beberapa pengertian di atas dapat ditarik kesimpulan jika pendapatan adalah uang yang didapatkan seseorang baik berupa gaji, bunga, sewa, laba, upah, dan tunjangan lainnya dalam kurun waktu satu bulan atau satu tahun.

b. Pengakuan Pendapatan

“Suatu penghasilan akan diakui sebagai penghasilan pada

periode kapan kegiatan utama yang perlu untuk menciptakan dan

menjual barang dan jasa itu setelah selesai”. Dalam hal waktu yang

1. Selama produksi

2. Pada saat proses produksi selesai 3. Pada saat penjualan

4. Pada saat penagihan kas

Keempat alternatif ini sama-sama dipakai dalam pengakuan pendapatan. Pengakuan pendapatan selam proses produksi berlangsung diterapkan pada proyek pembangunan jangka panjang. Pada saat selesainya produksi dapat diterapkan pada kegiatan pertanian atau pertambangan , pada saat penjualan dipakai untuk barang perdagangan, pada saat penagihan diterapakan pada metode penjualan angsuran (Harahap, 1994:59).

4. MOTIVASI

a. Pengertian Motivasi

Menurut Schiffman dan Kanuk dalam Ujang (23: 2011)

“ Motivation can be describeb as driving force within individuals thats impels them to action. This driving force is produced by state of tension, which exsits as the result

of unfulfilled need” Artinya “Motivasi dapat

digambarkan sebagai dorongan individual yang

mempengaruhi tindakannya. Dorongan ini diperoleh dari tingkat dari tekanan yang mana merupakan hasil dari

kebutuhan yang tidak terpenuhi”.

Menurut Solomon dalam Ujang (23:2011)

“Motivation refers to the processes thet cause people to behave as they do. It occurs when a need is aroused that the consumer wishes to satisfy. Once a need has been activated, a state of tension exists that drives the

consumer to attempt to reduce or eliminate the need”.

keinginan konsumen akan kepuasan.sekali keinginan timbul maka tingkat dari tekanan yang muncul

mengarahkan konsumen untuk menamabah atau

mengurangi atau menghilangkan kebutuhan tersebut

Menurut Mowen dan Minor dalam Ujang (23:2011)

“motivation refers to an activated stae within a person that leads to goal-directed behaviour, It consists of the drivers, urges, wishes, or desires that initiate the sequnce of events leading to a behaviour”Artinya motivasi berkenaan tingkat keinginan dari seseorang yang berhubungan dengan perilaku yang memiliki tujuan, ini terdiri dari dorongan, desakan, keinginan atau hasrat yang memprakarsai rentetan dari kejadian yang mendorong perilaku.

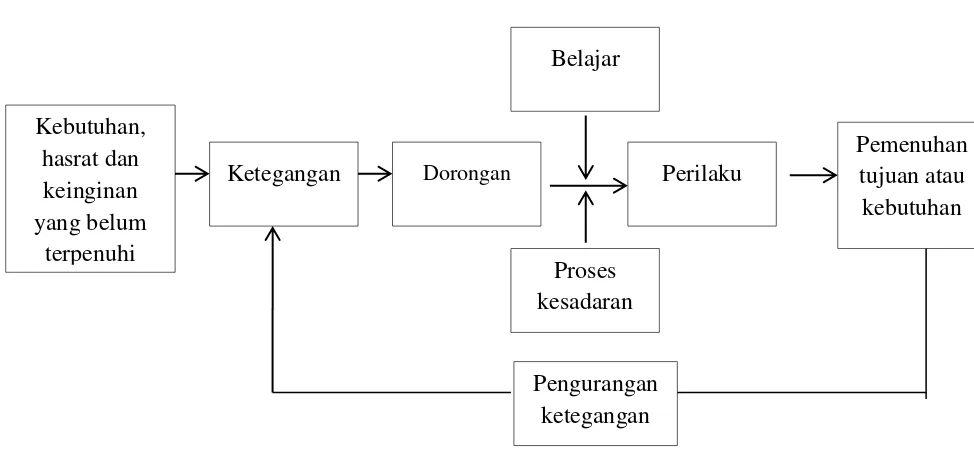

Berikut proses motivasi terjadi :

Sumber : Schiffman dan Kanuk, 2008 hal 72

Gambar 2.2

Proses Motivasi

b. Teori Motivasi

Berikut ini beberapa teori motivasi yang dikemukan para ahli.

a) Hierarki Teori Kebutuhan

Menurut Maslow dalam Suwarman (2011:30). Ia membuat hipotesis bahwa dalam setiap diri manusia terdapat hierarki dari 5 kebutuhan. Kebutuhan-kebutuhan tersebut ialah : 1. Fisologis : meliputi rasa lapar, haus, berlindung, seksual, dan

kebutuhan fisik lainnya.

2. Rasa aman: meliputi rasa ingin dilindungi dari bahaya fisik dan emosional

Kebutuhan, hasrat dan

keinginan yang belum

terpenuhi

Ketegangan

Pemenuhan tujuan atau

kebutuhan

Pengurangan ketegangan

Proses kesadaran

Dorongan Perilaku

3. Sosial: meliputi rasa kasih sayang, kepemilikan, penerimaan, dan persahabatan.

4. Penghargaan: meliputi faktor-faktor penghargaan internal seperti hormat diri, otonomi, dan pencapaian dan faktor-faktor penghargaan eksternal seperti status, pengakuan, dan perhatian.

5. Aktualisasi diri: dorongan untuk menjadi seseorang sesuai kacakapannya meliputi pertumbuhan, pencapaian potensi seseorang dan pemenuhan diri sendiri.

Maslow memisahkan lima kebutuhan kedalam urutan-urutan yang lebih tinggi dan lebih rendah. Kebutuhan fisiologis dan rasa aman dideskripsikan sebagai kebutuhan tingkat bawah, kebutuhan sosial, penghargaan, dan aktualisasi diri sebagai kebutuhan tingkat atas. Perbedaan diantara kedua tingkatan itu didasarkan pada dasar pemikiran bahwa kebutuhan tingkat atas dipenuhi secra internal (di dalam diri seseorang) sementara kebutuhan tingkat rendah secara dominan dipenuhi oleh secara eksternal (oleh hal seperti imbalan kerja, kontrak serikat kerja, dan masa jabatan).

b)Teori Motivasi Mc Clelland

Menurut David Mc Clelland dalam Suwarman (2011:30) Ia mengembangkan suatu teori motivasi yang disebut sebagai

bahwa ada tiga kebutuhan dasar yang memotivasi seorang individu untuk berperilaku yaitu

(1) Kebutuhan untuk sukses (needs for achievement)

Kebutuhan untuk sukses adalah keingian manusia untuk mencapai prestasi, reputasi, dan karir yang baik. Seorang yang memiliki kebutuhan sukses akanbekerja keras, tekun, dan tabah untuk mencapi cita-cita yang diinginkannya. Ia akan memiliki kepercayaan diri yang tinggi, mampu menghadapi segala tantangan dan masalah demi mewujudkan cita-citanya. Kebutuhan sukses memiliki kesamaan dengan kebutuhan ego dan kebutuhan aktualisasi diri dari Teori Maslow.

(2) Kebutuhan untuk afiliasi (needs for affiliation)

(3) Kebutuhan kekuasaan (needs for power)

Kebutuhan kekuasaan berkaitan dengan keinginan individu untuk mengendalikan lingkungannya, termasuk mempengaruhi lingkungan-lingkungan disekelilingnya. Tujuannya adalah agar ia bisa mempengaruhi, mengarahkan, dan mengatur orang lain. Kebutuhan sukses memiliki kesamaan dengan kebutuhan aktualisasi diri dari teori Maslow (Sumarwan, 2011:30).

5. BANK SYARIAH

a. Pengertian Bank Syariah

Bank adalah lembaga keuangan yang melaksanakan tiga fungsi utama yaitu menerima simpanan uang, meminjamkan uang, memberikan jasa (Karim, 2010 :18).

Menurut Riva’i dan Veitzal dalam Fahd Sanrego “Bank

syariah, selain menghindari bunga, juga secara aktif turut berpartisipasi dalam mencapai sasaran dan tujuan dari ekonomi Islam yang berorientasi pada kesejahteraan sosial.

Kata bank berasal dari kata banque dalam bahasa Perancis dan dari kata banco dalam bahasa italia yang berarti peti/lemari atau bangku. Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga seperti peti emas, peti berlian, peti uang dan sebagainya. Dalam Al-Quran istilah bank tidak disebutkan secara eksplisit. Tetapi yang dimaksud dengan adalah sesuatu yang memiliki unsur seperti struktur, manajemen, fungsi, hak dan kewajiban maka semua itu disebutkan dengan jelas, seperti zakat, sadaqah, ghanimah (rampasan perang), bai’(jual

beli), dayn (utang dagang), maal (harta) dan sebagainya, yang memiliki fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi. Pada umumnya yang dimaksud dengan bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah ( Sudarsono, 2003:18).

b. Sejarah Berdirinya Bank Syariah di Indonesia

dilakukan. Beberapa uji coba pada skala yang relative terbatas telah diwujudkan. Akan tetapi, prakarsa lebih khusus untuk mendirikan bank Islam di Indonesia baru dilakukan pada tahun 1990.

Majelis Ulama Indonesia (MUI) pada tanggal 17-20 Agustus 1990 menyelenggarakan lokakarya bunga bank dan perbankan di Cisarwa Bogor, Jawa Barat. Hasil tersebut dibahas lebih mendalam pada Musyawarah Nasional IV MUI yang berlangsung di hotel Sahid Jaya Jakarta, 22-25 Agustus 1990. Berdasarkan Munas IV MUI, dibentuk kelompok kerja untuk mendirikan Bank Islam di Indonesia (Antonio, 2001:25). Bank Muamalat Indonesia lahir sebagai hasil kerja tim perbankan MUI, akte pendirian PT. Bank Muamalat Indonesia ditandatangani pada tanggal Nopemper 1991. Selanjutnya Yayasan Dana Dakwah Pembangunan ditetapkan sebagai yayasan penopang Bank Syariah.

tentang bank berdasarkan prinsip bagi hasil dan diundangkan pada tanggal 30 Oktober 1992 dalam Lembaran Negara Republik Indonesia No. 119 tahun 1992.

Pendirian Bank Muamalat ini diikuti oleh bank-bank perkreditan rakyat syariah (BPRS). Namun demikian dua jenis tersebut belum sanggup menjangkau masyarakat Islam lapisan bawah. Oleh karena itu, maka dibangunlah lembaga-lembaga simpan pinjam yang disebut Baitul Maal Wattamwil (BMT). Pada tahun 1998 mrncul UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992 tentang perbankan terdapat beberapa perubahan yang memberikan peluang yang lebih besar bagi pengembangan perbankan syariah. Pemberlakuan UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992 tentang perbankan diikuti dengan dikeluarkannya sejumlah ketentuan pelaksanaan dalam bentuk SK Direksi BI/Peraturan Bank Indonesia, telah memberikan landasan hukum yang lebih kuat dan kesempatan yang luas lagi bagi pengembangan perbankan syariah di Indonesia.

untuk kelembagaan dan kegiatan usaha bank syariah (Sudarsono, 2003:23-27).Walaupun perkembangannya agak terlambat bila dibandingkan dengan dengan negara-negara muslim lainnya , perbankan syariah di Indonesia terus berkembang. Bila pada periode 1992-1998 hanya satu unit Bank Syariah, maka pada tahun 2005 jumlah bank syariah di Indonesia telah bertambah menjai 20 unit yaitu 3 bank umum syariah dan 17 unit usaha syariah. Sementara itu jumlah BPRS hingga akhir 2004 bertambah menjadi 88 buah (Karim, 2010:25). Sedangkan dari data OJK sampai bulan April 2015 telah terdapat 12 Bank Syariah dengan jumlah kantor sebanyak 2135. Unit Usaha Syariah dengan jumlah Bank Umum konvesional memiliki UUS sebanyak 22 dengan jumlah kantor sebanyak 323, dan BPRS dengan jumlah Bank sebanyak 162 dengan jumlah kantor 433. Dengan keseluruhan jumlah kantor 2891 (OJK, 2015: 1).

c. Produk dan Jasa Bank Syariah

Pada dasarnya produk oleh perbankan syariah dapat dibagi menjadi tiga bagian besar yaitu :

a) Produk penyaluran Dana (Financing)

1. Pembiayaan dengan prinsip jual beli (Ba’i).

Pembiayaan dengan prinsip jual beli ditujukan untuk memiliki barang, prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan tentang kepemilikan barang atau benda (transfer of properti).

Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual. Transaksi jual beli dapat dibedakan berdasarkan bentuk pembayarannya, dan waktu penyerahan barangnya yakni sebagai berikut:

1) Pembiayaan Murabahah

Murabahah (al ba‟I bi tsaman ajil) lebih dikenal sebagai murabahah saja adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya.Bank bertindak sebagai penjual, sementara masabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan margin. Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayarannya. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad (Karim, 2010:97). Ba’i

al-murabahah dapat dilakukan pembelian secara

al-Umm, Imam Syafi’I menamai transaksi sejenis ini

dengan istilah al-aamir bisy-syira (Antonio, 2001:102). 2) Pembiayaan Salam

Salam adalah transaksi jual beli dimana barang yang diperjualbelikan belum ada. Barang diserahkan secara tangguh sementara pembayaran dilakukan tunai. Bank bertindak sebagai pembeli sementara nasabah sebagai penjual (Karim, 2010:99). Ba’I as-salam

biasanya dipergunakan pada pembiayaan bagi petani dengan jangka waktu yang relatif pendek, yaitu 2-6 bulan. Bai’as-salam juga data diaplikasikan pada pembiayaan barang industri (Antonio, 2001:111-112).

3) Pembiayaan Ishtishna’

Produk Ishtishna’ menyerupai Salam, tapi dalam

Ishtishna’ pembayarannya dapat dilakukan oleh bank

pembayarannya, apakah pembayarannya dilakukan di muka, melalui cicilan, atau ditangguhan sampai suatu waktu pada masa yang akan dating (Antonio, 2001:113).

2. Prinsip sewa (Ijarah)

Transaksi Ijarah dilandasi adanya perpindahan manfaat. Pada dasarnya prinsip ijarah sama dengan prinsip jual beli, tapi perbedaanya terletak pada objek transaksinya. Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal Ijarah Muntahiyah Bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan) (Karim, 2010:101).

3. Prinsip bagi hasil (Syirkah)

a) Pembiayaan Musyarakah

b) Pembiayaan Mudharabah

Mudharabah adalah bentuk kerjasama antara dua atau lebih pihak dimana pemilik modal atu shahib al maal mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian keuntungan (Karim, 2010:103).

b) Produk Penghimpunan Dana

Penghimpunan dana di bank Syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapan dalam penghimpunan dana masyarakat adalah primsip wadiah dan mudharabah.

1. Prinsip wadiah

Al-wadiah merupakan titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki, secara umum terdapat dua jenis wadiah :

a. Wadi‟ah yad al-amanah (trustee depository) pada prinsipnya tidak boleh dimanfaatkan oleh yang dititipi. b. Wadi‟ah yad dhamanah (guarantee depository) pihak

2. Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah penyimpan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Berdasarkan kewenangan yang diberikan kepada pihak penyimpan dana, prinsip mudharabah terbagi menjadi dua yaitu :

a. Mudharabah Mutlaqah atau URIA (Unrstricted

Investment Account)

Dalam prinsip ini tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apapun kepada bank, jadi bank memiliki kebebasan penuh untuk menyalurkan dana URIA ke bisnis manapun yang diperkirakan menguntungkan ( Karim, 2010:109).

b. Mudharabah Muqayyadah atau RIA (Restricted

Investmen Account)

Mudharabah Muqayyadah atau RIA (Restricted Investmen Account) dibagi menjadi dua jenis yaitu : a) Mudaharabah RIA On Balanced Sheet

b) Mudaharabah RIA Of Balanced Sheet

Jenis mudharabah ini merupakan jenis penyaluran dana mudharabah langsung kepada pelaksana usahanya, dimana bank bertindak sebagai perantara yang mempertumakan antara pemilik dana dengan pelaksana usaha. Pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank dalam mencari bisnis (pelaksana usaha) (Karim, 2010:110-111).

c) Jasa Perbankan

1. Al-wakalah (deputyship)

Wakalah atau wikalah berarti penyerahan, pendelegasian, atau pemberian mandat (Antonio, 2001:120).

2. Al-Kafalah (guaranty)

3. Al- hawalah (transfer service)

Al-hawalah adalah pengalihan utang dari orang yang berutang kepada oranglain yang wajib menanggungnya. Dalam istilah para ulama hal ini merupakan pemindahan beban utang dari muhil (orang yang berutang) menjadi tanggungan muhal„alaih atau oang yang berkewajiban membayar utang (Antonio, 2001:126).

4. Ar-Rahn (mortage)

Ar-Rahn adalah menahan salah satu harta milik si peminjsm sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya (Antonio, 2001:128).

5. Al Qardh (soft an benevolent loan)

Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain memunjamkan tanpa mengharapkan imbalan (Antonio, 2001:131).

6. Sharf (jual beli valuta asing)

(spot), bank mengambil keuntungan dari jual beli valuta asing ini (Karim,2010:112).

6. JASA

a. Pengertian Jasa

Jasa sering dipandang sebagai suatu fenomena yang rumit. Kata jasa itu sendiri mempunyai banyak arti, dari mulai pelayanan personal sampai jasa sebagai suatu produk. menurut Kotler 1994 dalam Fandy Tjiptono hal 6

“Jasa adalah setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya bersifat intangible atau tidak berwujud fisik dan tidak menghasilkan kepemilikan sesuatu. Produksi jasa bisa berhubungan dengan produk fisik maupun tidak‟‟

sedangkan menurut Lehtinen, 1983 dalam Rambat Lupiyoadi hal 5

”a service is an activity or a series of activities which take place in interactions with a contact person or physical

machine and which provides consumer satisfaction‟‟ yang

artinya satu jasa adalah satu aktivitas atau satu rangkaian aktivitas yang mengambil tempat di interaksi seseorang atau mesin fisik dan yang menyediakan kepuasan konsumen.

Sedangkan menurut Gronroos,1990 dalam Lupiyoadi hal 5

Sedangkan menurut Valarie A. Zethaml an Mary Jo Bitner 1996 hal 5 dalam Lupiyoadi

“service is all economic activities whose output is not a physical product or construction is generally consumed at that time it is produced, and provides added value in forms such as convenience, amusement, comfort or healthartinya

“jasa adalah semua aktivitas ekonomi yang hasilnya bukan sebuah bentuk fisik atau konstruksi yang biasanya dikonsumsi saat yang sama dengan waktu yang dihasilkan, dan memberikan nilai tambah seperti kenyamanan, hiburan, kesenagan atau kesehatan.”

Dari berbagai definisi di atas tampak bahwa di dalam jasa selalu ada aspek interaksi antara pihak konsumen dan pemberi jasa, meskipun pihak-pihak yang terlibat tidak selalu menyadari, jasa adalah suatu proses atau aktivitas dan aktivitas-aktivitas tersebut tidak berwujud.

b. Dimensi Kualitas Jasa

Ada delapan dimensi kualitas yang dikembangkan Garvin dalam Lovelock, 1994 : Peppard dan Rowland, 1995 dan dapat digunakan sebagai kerangka perencanaan strategis dan analisis. Dimensi-dimensi tersebut adalah ;

2. Ciri-ciri atau keistimewaan tambahan/features,yaitu karaktersitik sekunder atau pelengkap misalnya kelengkapan interior dan eksterior

3. Kehandalan/reliability,yaitu kemungkinan kecil akan mengalami kerusakan atau gagal dipakai

4. Kesesuaian dengan spesifikasi/conformance to specifications, yaitu sejauh mana karakteristik desain dan operasi memenuhi standar-standar yang telah ditetapkan sebelumnya.

5. Daya tahan/durability, berkaita seberapa lama suatu produk dapat terus digunakan

6. Servicebility, pelayanan yang diberikan tidak terbatas hanya sebelum penjualan, tetapi juga selama proses penjualan hingga purna jual.

7. Estetika, yaitu daya tarik produk terhadap panca indera.

8. Kualitas jasa yang dipersepsikan/perceived quality yaitu citra dan reputasi produk serta tanggung jawab perusahaan terhadapnya (Tjiptono, 68:1996).

1. Bukti langsung/tangible, meliputi fasilitas fisik, perlengkapan pegawai, dan sarana komunikasi

2. Keandalan/reliability, yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, memuaskan. 3. Daya tanggap/responsiveness, yaitu keinginan para staf untuk

membantu para pelanggan dan memberikan pelayanan yang tanggap.

4. Jaminan/assurance mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, risiko atau keragu-raguan.

Empati meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para pelanggan (Tjiptono, 70:1996).

c. Karaktersitik jasa

Jasa memiliki empat karakteristik mencolok yang sangat mempengaruhi desain program pemasaran :

1. Tidak berwujud

1) Tempat : eksterior dan interiornya seharusnya mempunyai sudut-sudut yang bersih. Tata letak meja dan arus lalu lintas seharusnya direncanakan dengan seksama, antrean tidak terlalu panjang.

2) Orang : karyawan seharusnya sibuk , seharusnya terdapat karyawan yang jumlahnya mencukupi untuk menangani beban kerja.

3) Peralatan : computer, mesin, fotokopi, meja, seharusnya tampak “canggih”.

4) Beban komunikasi : beban cetakan, teks dan foto seharusnya menggambarkan efisiensi dan kecepatan.

5) Simbol: nama dan simbolnya seharusnya menggambarkan layanan yang cepat.

6) Harga: bank tersebut dapat mengiklankan bahwa perusahaan itu akan menyerahkan nominal tertentu ke rekening setiap nasabah yang menunggu dalam anteran lebih dari lima menit.

Pemasar jasa juga harus mampu mengubah jasa yang tidak berwujud menjadi manfaat yang konkret.untu membantu mewujudkan sesuatu yang tidak berwujud Carbone dan Haeckel dalam Kotler Keller mengusulkan beberapa konsep dengan nama “rekayasa pengalaman pelanggan” (customer experience

tentang suatu pengalaman yang diinginkan perusahaan tersebut kemudian merancang beberapa petunjuk kenerja dan konteksyang sesuai untuk mendukung pengalaman tersebut. Dalam kasus bank apakah teller mengeluarkan jumlah uang yang tepat merupakan suatu petunjuk kinerja, petunujuk konteksnya adalah apakah teller tersebut mengenakan pakaian yang pantas. Petunjuk konteks dala bank disampaikan oleh orang-orang (humanika) dan benda-benda (mekanika). Perusahaan tersebut menggabungkan petunjuk-petunjuk tersebut dalam satu cetak biru pengalaman, suatu representasi gambar berbagai petunjuk tersebut. Sejauh mungkin petunjuk-petunjuk tersebut seharusnya berkaitan dengan lima indera.

2. Tidak terpisahkan

Biasanya jasa dihasilkan dan dikonsumsi secara bersamaan. Jika seseorang memberikan jasa tersebut, penyedianya adalah bagian dari jasa itu, karena klien tersebut juga hadir pada saat jasa itu dihasilkan, interaksi penyedia klien merupakan ciri khusus pemasaran jasa.

3. Bervariasi

Kerena bergantung pada siapa yang memberikannya serta kapan dan dimana diberikan, jasa sangat bervariasi. Perusahaan

a. Berinvestasi pada prosedur perekrutan dan pelatihan yang baik.

Merekrut karyawan yang tepat memberikan pelatihan yang sangat bagus kepada mereka sangat berperan penting, terlepas dari apakah karyawan adalah professional yang sangat terampil atau pekerja yang memiliki ketrampilan rendah.

b. Menetapkan standar proses pelaksanaan jasa di seluruh organisasi tersebut.

Tugas ini dilakukan dengan menyiapkan cetak biru jasa (service blueprint) yang menggambarkan kejadian-kejadian dan proses dalam grafik alur, dengan tujuan untuk mengenali titik-titik kemungkinan kegagalan.

c. Memantau kepuasan pelanggan

Melalui sistem saran dan keluhan, survei pelanggan, dan belanja perbandingan.

4. Tidak tahan lama

1) Barang murni berwujud atau a pure tangible good seperti sabun, pasta gigi, atau garam, tidak ada jasa yang menyertai produk.

2) Barang berwujud dengan jasa yang menyertainya atau a

tangible good with accompanying service untuk

meningkatkan daya tarik konsumen contohnya komputer dengan service instalnya.

3) Jasa mayor disertai barang jasa minor seperti jasa penerbangan kelas satu.

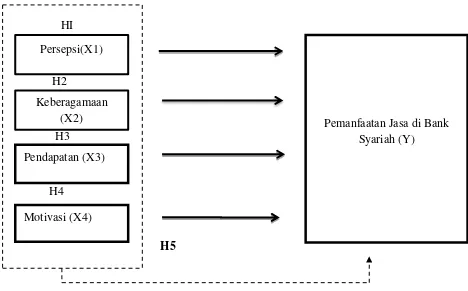

C. KERANGKA PENELITIAN

Berdasarkan hasil penelitian terdahulu, maka dirumuskan kerangka penelitian sebagai berikut :

HI H2

H3

H4

H5

Gambar 2.3

Kerangka Penelitian

D. HIPOTESIS PENELITIAN

Hipotesis adalah pernyataan sementara yang perlu dibuktikan benar atau tidak. Menurut pola umum metode ilmiah, setiap riset terhadap suatu obyek hendaknya di bawah tuntunan suatu hipotesis yang berfungsi sebagai pegangan sementara atau jawaban sementara yang masih harus Persepsi(X1)

Keberagamaan (X2)

Pendapatan (X3)

Motivasi (X4)

dibuktikan kebenarannya dalam kenyataan, percobaan, atau praktek (Umar, 2003:67).

Berdasarkan latar belakang penelitian diatas yang didukung dengan kerangka teori serta penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut :

a. Pengaruh Persepsi Terhadap Pemanfaatan Jasa di Bank Syariah

Salah satu faktor yang mempengaruhi pemanfaatan jasa pada bank syariah adalah persepsi, persepsi merupakan suatu proses individu dalam menerima informasi, memahami kemudian menginterpretasikan objek yang dilihatnya. Persepsi dapat mempengaruhi tindakan yang akan dilakukan oleh seseorang. Dalam hal ini persepsi dapat mempengaruhi sesorang dalam pemanfaatan jasa di bank syariah.Semakin baik persepsi seseorang terhadap bank syariah maka akan dapat meningkatkan pemanfaatan jasa pada bank syariah. Pengaruh persepsi terhadap pemanfaatan jasa di bank syariah didukung oleh penelitian yang dilakukan oleh Rahmawaty (2014) dengan judul

Pengaruh Persepsi Tentang Bank Syariah Terhadap Minat

Menggunakan Produk di BNI Syariah Semarang disimpulkan bahwa persespsi berpengaruh positif terhadap minat menggunakan produk di BNI Syariah. Sedangkan Penelitian yang dilakukan Setiasih (2011) dengan judul Analisis Persepsi, Preferensi, Sikap dan Perilaku Dosen Terhadap Perbankan (Studi Kasus Pada Dosen Fakultas Syariah IAIN

pengaruh yang signifikan terhadap perilaku dosen pada Perbankan Syariah. Dari uraian tersebut dapat dinyatakan bahwa faktor persepsi berpengaruh positif terhadap pemanfaatan jasa di bank syariah dengan hipotesa :

H1 : Variabel persepsi berpengaruh positif terhadap pemanfaatan jasa di bank syariah.

b. Pengaruh Keberagamaan Terhadap Pemanfaatan Jasa di Bank

Syariah

Keberagamaan merupakan sikap seseorang yang menggambarkan tingkat kepatuhan seseorang terhadap ajaran agama yang dianutnya. Menurut Omer dalam Maisur dkk (03:2015) menurutnya perilaku ekonomi dipengaruhi oleh tingkat keimanan seseorang. Dalam hal ini tingkat kepatuhan seorang muslim terhadap ajaran agama islam. Dalam agama islam dikenal dengan adanya riba yang mana riba itu diharamkan dalam ajaran islam. Sehingga seorang muslim yang memiliki tingkat keberagamaan yang bagus akan berusaha menjauhi riba dengan melakukan transaksi yang halal salah satunya dengan melakukan transaksi di bank syariah yang mana dalam operasionalnya sesuai dengan prinsip syariah.

Perbankan Syariah Dengan Atribut Produk Sebagai Variabel

Intervening (Studi Kasus Pada Bank Syariah Mandiri di Yogyakarta)

disimpulkan bahwa variabel religiusitas berpengaruh terhadap keputusan nasabah dalam menggunakan produk dan jasa di bank Syariah tetapi tidak signifikan. Sedangkan penelitian yang dilakukan Yunadi (2011) yang berjudul Analisis Pengaruh Tingkat Religiusitas Terhadap Permintaan Pembiayaan Mudharabah (Studi Pedagang

Sayur di Pasar Tradisional Giwangan Yogyakarta) menunjukkan

bahwa Tingkat Religiusitas pedagang tidak mempengaruhi terhadap permintaan pembiayaan mudharabah. Dari uraian tersebut dapat dinyatakan bahwa faktor keberagamaan berpengaruh positif terhadap pemanfaatan jasa di bank syariah dengan hipotesa :

H2 : Variabel keberagamaan berpengaruh positif terhadap pemanfaatan jasa di bank syariah.

c. Pengaruh Tingkat Pendapatan Terhadap Pemanfaatan Jasa di

Bank Syariah

Tingkat Pendapatan adalah uang yang didapatkan seseorang berupa gaji, bunga, sewa, laba, upah, dan tunjangan lainnya dalam kurun waktu satu bulan atau satu tahun. Pengaruh Tingkat Pendapatan terhadap pemanfaatan jasa di bank syariah didukung penelitian yang dilakukan oleh Muarifah (2015) dengan judul Pengaruh Tingkat Pendapatan Masyarakat Dan Kualitas Pelayanan Karyawan Terhadap

Tahun 2015 menunjukkan bahwa variabel tingkat pendapatan memiliki pengaruh yang positif terhadap minat menabung nasabah pada Ban Negara Indonesia. Sedangkan penelitian yang dilakukan Fatmawati (2015) Pengaruh pendapatan, Religiusitas,dan Informasi Tehadap Intensi Menabung di Bank Syariah Pada Kalangan Santri Mahasiswa

Pondok Pesantren Wahid Hasyim Di Sleman menunjukkan bahwa

tingkat pendapatan tidak mempengaruhi intensi menabung di bank syariah pada kalangan santri mahasiswa pondok pesantren Wahid Hasyim Di Sleman.

Dari uraian tersebut tersebut dapat dinyatakan bahwa faktor tingkat pendapatan berpengaruh positif terhadap pemanfaatan jasa di bank syariah dengan hipotesa :

H3 : Variabel tingkat pendapatan berpengaruh positif terhadap pemanfaatan jasa di bank syariah.

d. Pengaruh Motivasi Terhadap Pemanfaatan Jasa di Bank Syariah

Menurut Mowen dan Minor dalam Ujang (23:2011) motivasi berkenaan tingkat keinginan dari seseorang yang berhubungan dengan perilaku yang memiliki tujuan, ini terdiri dari dorongan, desakan, keinginan atau hasrat yang memprakarsai rentetan dari kejadian yang mendorong perilaku. Dalam hal ini perilaku seseorang terhadap pemanfaatan jasa di bank syariah.

Syariah, Tingkat Keuntungan Bagi Hasil Dan Motivasi Nasabah

Terhadap Keputusan Nasabah Menggunakan Perbankan Syariah

disimpulkan bahwa secara parsial maupun simultan faktor syariah, tingkat keuntungan bagi hasil dan motivasi berpengaruh positif signifikan terhadap keputusan nasabah menggunakan perbankan syariah. Dari uraian tersebut tersebut dapat dinyatakan bahwa faktor motivasi berpengaruh positif terhadap pemanfaatan jasa di bank syariah dengan hipotesa :

H4 : Variabel motivasi berpengaruh positif terhadap pemanfaatan jasa di bank syariah.

e. Pengaruh Persepsi, Keberagamaan, Tingkat Pendapatan dan

Motivasi Terhadap Pemanfaatan Jasa di Bank Syariah

Seseorang yang memiliki persepsi yang baik terhadap bank syariah, memiliki keberagamaaan yang bagus, mempunyai pendapatan dan memiliki motivasi yang tinggi akan mempengaruhi minat seseorang dalam memilih menggunakan jasa di bank syariah.

Pengaruh Persepsi, Keberagamaan, Tingkat Pendapatan dan Motivasi Terhadap Pemanfaatan Jasa di Bank Syariah didukung oleh penelitian. Astuti dan Mustikawati (2013) dalam jurnalnya yang berjudul Pengaruh Persepsi Nasabah Tentang Tingkat Suku Bunga,

Promosi, Dan Kualitas Pelayanan Terhadap Minat Menabung Nasabah

persepsi tentang Promosi, Persepsi Tentang Kualitas Pelayanan secara parsial maupun simultan berpengaruh positif signifikan terhadap minat menabung nasabah.

Desy Fatmawati (2015) mengenai Pengaruh Pendapatan, Religiusitas, dan Informasi Terhadap Intensi Menabung di Bank

Syariah Pada Kalangan Santri Mahasiswa PP.Wahid Hasyyim di

Sleman yang menunjukkan secara simultan bahwa variabel pendapatan, religiusitas, dan informasi secara bersama-sama berpengaruh terhadap intensi menabung di Bank Syariah pada kalangan santri Mahasiswa PP.Wahid Hasyim di Sleman.

Wahyu Utami dkk (2015) mengenai Analisis Pengaruh Religiusitas Kelompok Referensi dan Motivasi Terhadap Keputusan

menabung di bank syariah (Studi Pada Nasabah Bank Syariah di Kota

Banjarmasin) menunjukkan berdasarkan hasil uji regresi linier berganda baik secara parsial maupun simultan variabel Religiusitas Kelompok Referensi dan Motivasi berpengaruh terhadap keputusan menabung di bank syariah.

Dari uraian tersebut tersebut dapat dinyatakan bahwa faktor motivasi berpengaruh positif terhadap pemanfaatan jasa di bank syariah dengan hipotesa :

H5 : Variabel persepsi, keberagamaan, tingkat pendapatan dan motivasi berpengaruh positif terhadap pemanfaatan jasa di bank

62 BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Menurut Sugiyono (2003:14) Penelitian kuantitatif adalah penelitian dengan memperoleh data yang berbentuk angka atau data kualitatif yang diangkakan. Penelitian ini merupakan jenis penelitian kuantitatif karena dalam penelitian ini ingin mengecek kebenaran teori yang dipaparkan dalam ini BAB II dengan data yang diperoleh di lapangan yang diwujudkan dalam bentuk angka. Penelitian ini tentang pengaruh

persepsi, keberagamaan, tingkat pendapatan dan motivasi terhadap pemanfaatan jasa.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah di Bank BTN Syariah KCS Semarang yang akan dilakukan pada bulan Juni 2016.

C. Populasi dan Sampel

1. Populasi