III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis

3.1.1 Peranan Kredit Sebagai Barang Ekonomi

Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth atau faith). Berdasarkan UU No. 10 tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Kasmir (2004) mengemukakan unsur-unsur kredit, yaitu :

a. Kepercayaan merupakan keyakinan pemberi kredit bahwa penerima kredit akan mengembalikan kredit sesuai jangka waktu kredit

b. Kesepakatan merupakan perjanjian antara pemberi dan penerima kredit yang ditandatangani oleh kedua belah pihak

c. Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati kedua pihak

d. Risiko merupakan adanya risiko tidak tertagihnya kredit e. Balas jasa merupakan pendapatan bank dari pemberian kredit

Kredit merupakan sumber penting untuk menjaga likuiditas dan sekaligus merupakan suatu kekayaan (asset) yang dapat dikelola untuk kegiatan produksi suatu usaha (Kuntjoro 1983). Kredit bagi kegiatan usaha merupakan kredit yang menjadi sumber modal dari luar usaha dan sekaligus sebagai barang ekonomi bagi kegiatan usaha. Peranan kredit yang semakin luas menunjukkan bahwa kredit sangat dibutuhkan oleh semua pengusaha dalam menjalankan aktivitas usahanya. Aktivitas usaha ini membutuhkan keberadaan lembaga keuangan sebagai lembaga intermediasi antara dari pihak yang memiliki kelebihan dana kepada pihak yang kekurangan dana. Peranan lembaga keuangan mikro sebagai pemberi kredit dan pelaku usaha mikro sebagai penerima kredit juga menunjukkan pengertian bahwa kredit merupakan barang ekonomi.

3.1.2 Teori Keseimbangan Kredit

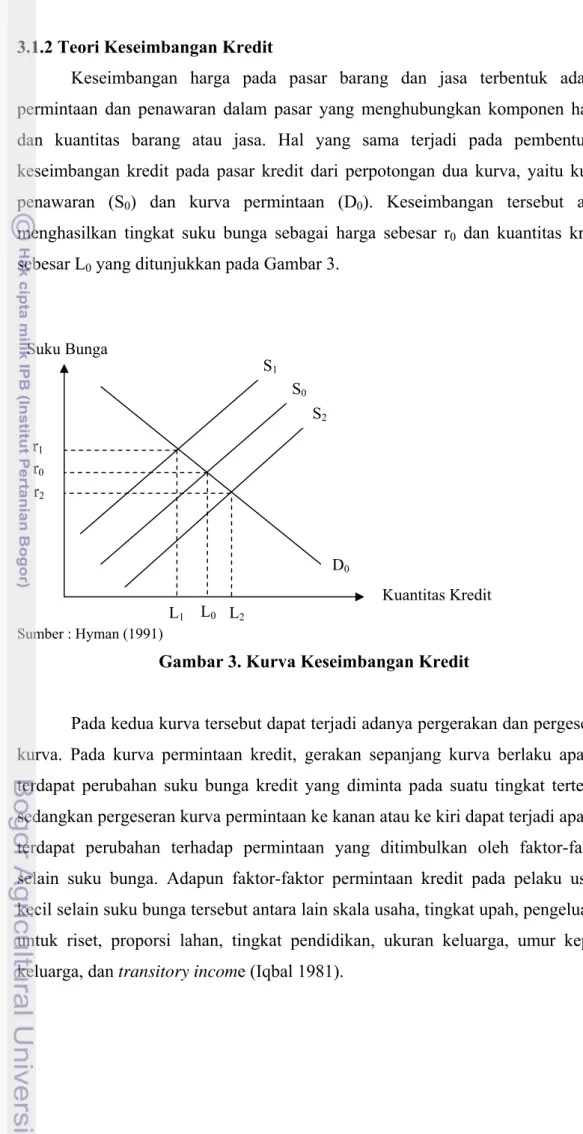

Keseimbangan harga pada pasar barang dan jasa terbentuk adanya permintaan dan penawaran dalam pasar yang menghubungkan komponen harga dan kuantitas barang atau jasa. Hal yang sama terjadi pada pembentukan keseimbangan kredit pada pasar kredit dari perpotongan dua kurva, yaitu kurva penawaran (S0) dan kurva permintaan (D0). Keseimbangan tersebut akan menghasilkan tingkat suku bunga sebagai harga sebesar r0 dan kuantitas kredit sebesar L0 yang ditunjukkan pada Gambar 3.

Sumber : Hyman (1991)

Gambar 3. Kurva Keseimbangan Kredit

Pada kedua kurva tersebut dapat terjadi adanya pergerakan dan pergeseran kurva. Pada kurva permintaan kredit, gerakan sepanjang kurva berlaku apabila terdapat perubahan suku bunga kredit yang diminta pada suatu tingkat tertentu, sedangkan pergeseran kurva permintaan ke kanan atau ke kiri dapat terjadi apabila terdapat perubahan terhadap permintaan yang ditimbulkan oleh faktor-faktor selain suku bunga. Adapun faktor-faktor permintaan kredit pada pelaku usaha kecil selain suku bunga tersebut antara lain skala usaha, tingkat upah, pengeluaran untuk riset, proporsi lahan, tingkat pendidikan, ukuran keluarga, umur kepala keluarga, dan transitory income (Iqbal 1981).

L0 L2 L1 Suku Bunga Kuantitas Kredit S0 D0 r0 S2 S1 r1 r2

Pada kurva penawaran kredit, gerakan sepanjang kurva juga terjadi apabila terdapat perubahan suku bunga kredit yang ditawarkan pada suatu tingkat tertentu, sedangkan pergeseran kurva penawaran dapat terjadi apabila terdapat perubahan terhadap penawaran yang ditimbulkan oleh faktor-faktor selain suku bunga. Apabila faktor selain suku bunga meningkat, maka kurva penawaran akan bergeser ke kiri atas (S1). Sedangkan apabila faktor selain suku bunga mengalami penurunan, maka kurva penawaran akan bergeser ke kanan bawah (S0).

Faktor-faktor penawaran kredit pada lembaga keuangan selain suku bunga tersebut secara sederhana dapat dibagi menjadi dua faktor, yaitu faktor internal dan faktor eksternal. Seperti halnya yang dikemukakan oleh Warjio (2004), faktor yang mempengaruhi penawaran kredit pada perbankan adalah permodalan (CAR), jumlah kredit macet (NPL), dan loan to deposit ratio yang dalam hal ini dapat

dikategorikan sebagai faktor internal lembaga. Selain itu, diutarakan pula faktor persepsi lembaga terhadap prospek usaha debitur yang dalam hal ini dapat dikategorikan sebagai faktor eksternal lembaga. Prospek usaha debitur ini dapat dideskripsikan sebagai faktor yang berkaitan dengan omset usaha, pendapatan bersih, aset debitur dan lain sebagainya. Hal ini sesuai dengan prinsip pembiayaan yang dimiliki oleh lembaga keuangan, yaitu prinsip pembiayaan 5C.

Dalam menyalurkan pembiayaan tersebut terdapat penilaian yang dilakukan lembaga keuangan terhadap permohonan pembiayaan dan harus memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan anggota. Adapun prinsip pembiayaan 5C ini antara lain:

a. Character, yaitu penilaian terhadap karakter atau kepribadian debitur dengan

tujuan untuk memperkirakan kemungkinan bahwa anggota tersebut dapat memenuhi kewajibannya. Character dalam penelitian ini dapat dideskripsikan

sebagai faktor yang berkaitan dengan lama keanggotaan dan frekuensi pembiayaan. Kedua faktor tersebut dinilai dapat mewakili karakter atau kepribadian yang dimiliki debitur.

b. Capacity, yaitu penilaian secara subjektif tentang kemampuan debitur untuk

melakukan pembayaran. Kemampuan diukur dengan catatan prestasi debitur di masa lalu yang didukung dengan pengamatan atas sarana usaha yang dijalankan. Dalam hal ini, capacity dapat dideskripsikan sebagai faktor yang

berkaitan dengan omset usaha dan pendapatan bersih debitur. Selain itu, berdasarkan kemampuan usaha debitur tersebut dapat diperoleh pula faktor jumlah pengajuan debitur yang dapat menggambarkan kapasitas usaha yang akan dijalankan.

c. Capital, yaitu penilaian terhadap kemampuan modal yang dimiliki oleh debitur

yang diukur dengan posisi usaha secara keseluruhan yang ditunjukkan pada penekanan komposisi modalnya. Capital dapat dideskripsikan sebagai faktor

yang berkaitan dengan besarnya aset yang dimiliki debitur. Faktor ini dinilai dapat mewakili kondisi kemampuan modal debitur.

d. Collateral, yaitu jaminan yang dimiliki debitur. Penilaian ini bertujuan untuk

lebih meyakinkan bahwa jika suatu risiko kegagalan pembayaran terjadi, maka jaminan dapat dipakai sebagai pengganti dari kewajibannya. Namun, dalam penelitian ini collateral tidak dijadikan faktor yang berkaitan dengan agunan

karena pada prinsipnya Grameen Bank tidak memerlukan jaminan dari

nasabahnya.

e. Conditions, yaitu pihak pemberi dana harus melihat kondisi ekonomi yang

terjadi di masyarakat dan secara spesifik melihat adanya keterkaitan dengan jenis usaha yang dilakukan oleh anggota. Hal tersebut dilakukan karena kondisi eksternal berperan besar dalam proses berjalannya usaha debitur.

Berdasarkan pemaparan di atas, dapat ditunjukkan bahwa penelitian ini berfokus pada pembahasan faktor-faktor yang mempengaruhi penyaluran kredit berdasarkan kondisi penawaran (supply) dari sisi eksternal (debitur).

3.1.3 Lembaga Keuangan Mikro Sebagai Lembaga Intermediasi

Pembahasan mengenai fungsi Lembaga Keuangan Mikro (LKM) sebagai lembaga perantara keuangan penting dilakukan agar dapat mengetahui posisi dan peran LKM dalam keseluruhan sistem keuangan yang ada dan pada gilirannya dapat mempengaruhi keberlanjutan LKM. Ghate (1992) menemukan dua keunggulan komparatif LKM dalam melayani masyarakat berpenghasilan rendah di daerah pedesaan negara yang sedang berkembang, yaitu kemudahan prosedur kredit dan penyediaan pinjaman kecil berjangka pendek. Kemudahan LKM dalam persoalan agunan membuat LKM dapat membiayai sejumlah kegiatan jasa tanpa

harus menyediakan agunan. Begitu juga halnya dengan Koperasi Baytul Ikhtiar (KBI) sebagai lembaga intermediasi keuangan mikro yang berfokus pada pemberdayaan masyarakat miskin dengan pembiayaan berjangka pendek tanpa menggunakan agunan. Dengan kemudahan tersebut, KBI mampu menjangkau masyarakat khususnya bagi pelaku UMKM dari berbagai sektor usaha yang salah satunya adalah pertanian. Ghate (1992) menyatakan bahwa LKM dapat memberikan keunggulan komparatif dalam menyediakan pinjaman kecil dan jangka pendek sebagai pinjaman modal kerja pada bidang pertanian, seperti pinjaman produksi pertanian dan industri skala kecil. Berdasarkan hal tersebut, LKM memiliki peran penting sebagai perantara keuangan, seperti halnya yang dilakukan oleh KBI dalam menyalurkan pembiayaan yang berbasis syariah.

3.1.4 Pembiayaan pada Koperasi Syariah

Sesuai dengan sifat dan fungsi koperasi simpan pinjam, dana yang diperoleh harus terus digulirkan dalam bentuk pembiayaan kepada anggota koperasi. Adapun produk pembiayaan tersebut dapat berupa bagi hasil (mudharabah atau musyarakah), jual beli (murabahah, salam, istsihna’), dan jasa

umum (hawalah, ijarah, atau pemberian manfaat). Adapun jenis-jenis akad

adalah sebagai berikut:

1. Prinsip jual beli dengan marjin (murabahah)

Murabahah adalah transaksi jual beli antara bank yang bertindak sebagai

penjual dan nasabah sebagai pembeli. Harga jual yang ditetapkan adalah harga beli bank dari pemasok dana ditambah dengan keuntungan tertentu. Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual tersebut dicantumkan dalam akad jual beli dan apabila telah disepakati tidak dapat berubah selama berlakunya akad. Istilah murabahah

umumnya dilakukan dengan cara membayar cicilan dan barang akan diserahkan segera setelah akad sedangkan pembayaran dilakukan secara mengangsur, misalnya pembiayaan pembelian alat-alat pertanian.

2. Prinsip jual beli dengan pembayaran dimuka (salam)

Salam adalah transaksi jual beli dengan kondisi barang yang

penyerahan barang harus ditentukan secara pasti. Bank akan membayar secara tunai kepada supplier dan barang akan diserahkan kepada bank. Setelah itu,

bank akan menjualnya kepada nasabah secara tunai atau secara angsuran, misalnya pembiayaan untuk pembelian hasil pertanian.

3. Prinsip jual beli dengan pesanan (istishna’)

Produk istishna’ menyerupai produk salam, tetapi perbedaannya terdapat

pada sistem pembayaran, yaitu pembayaran istishna’ dapat dilakukan oleh bank

dalam beberapa kali pembayaran. Produk istishna’ dalam bank syariah

umumnya diaplikasikan padapembiayaan manufaktur dan konstruksi. 4. Prinsip sewa (ijarah)

Ijarah adalah transaksi dengan posisi bank yang menyewakan suatu objek

sewa kepada nasabah dan bank memperoleh ongkos sewa atas manfaat yang diterima oleh nasabah atas pengunaan objek sewa tersebut. Pada akhir masa sewa, bank dapat mengalihkan kepemilikan barang yang disewakan kepada nasabah, yaitu dikenal dengan istilah ijarah muntahhiyah bittamlik (sewa yang

diikuti dengan berpindah tanggannya kepemilikan). 5. Prinsip kemitraan (musyarakah)

Kemitraan (musyarakah) merupakan bentuk umum dari usaha bagi hasil.

Transaksi musyarakah dilakukan pada usaha yang melibatkan dua pihak atau

lebih yang secara bersama-sama menggunakan sumberdaya, baik yang berwujud maupun tidak berwujud. Secara spesifik, bentukkontribusi dari pihak yang bekerjasama dapat berupa dana, barang dagangan (trading asset),

kewiraswastaan (entrepreneurship), kepandaian (skill), kepemilikan (property),

peralatan (equipment), atau intangible asset (seperti hak paten atau goodwill),

reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai

dengan uang.

6. Prinsip penyertaan modal (mudharabah)

Mudharabah adalah bentuk kerjasama antara dua pihak atau lebih dan

salah satu pihak mempercayakan sejumlah modal kepada pihak lain yang bertindak sebagai pengelola (mudharib) dengan suatu perjanjian pembagian

pemilik modal (shohibul maal) dalam manajemen proyek, misalnya

pembiayaan modal kerja ternak kambing. 7. Prinsip pengalihan piutang (hawalah)

Hawalah merupakan produk pembiayaan yang timbul karena adanya

peralihan kewajiban dari seseorang anggota terhadap pihak lain. Kewajibannya tersebut dapat dialihkan kepada koperasi sebagai lembaga pembiayaan.

8. Prinsip pinjaman lunak (qardh)

Pembiayaan dengan bentuk qardh ini tergolong sebagai pinjaman lunak

karena pembiayaan yang diberikan harus dikembalikan oleh anggota sejumlah dana yang diterima tanpa adanya tambahan. Pengecualian berlaku apabila anggota yang bersangkutan mengembalikan lebih tanpa persyaratan dimuka, maka kelebihan dana tersebut diperbolehkan diterima oleh koperasi dan dimasukkan ke dalam kelompok dana qardh.

Sebagai LKM syariah, akad yang telah diaplikasikan oleh Koperasi Baytul Ikhtiar antara lain jual beli (murabahah), sewa (ijarah), pengalihan piutang

(hiwalah), dan qard hasan. Adapun akad lainnya seperti kemitraan (musyarakah)

maupun bagi hasil (mudharabah) belum diaplikasikan dalam pembiayaan syariah

KBI. Namun, hingga saat ini KBI tetap berusaha agar produk-produk tersebut dapat diaplikasikan di KBI. Hal tersebut dilakukan dengan cara mempelajari lebih jauh prosedur dan risiko usaha dari kedua produk, serta menambah sumberdaya manusia KBI yang ahli dalam mengelola pendampingan usaha dari kedua produk tersebut.

Hal tersebut tidak terlepas dari usia lembaga KBI yang masih tergolong muda. Dalam masa perkembangan yang memasuki tahun kelima, KBI harus mampu membenahi dan meningkatkan kualitasnya sebagai lembaga keuangan mikro. Oleh karena itu, diperlukan adanya analisis keberlanjutan finansial KBI yang diawali dengan analisis rasio keuangan dari aspek likuiditas, solvabilitas, rentabilitas, dan aktivitas usaha koperasi. Hal ini perlu dilakukan untuk mengetahui keadaan finansial koperasi agar dapat menjalankan aktivitas usahanya secara berkelanjutan

3.1.5 Analisis Rasio Keuangan

Analisis keuangan dilakukan dengan menggunakan laporan keuangan (neraca) suatu lembaga atau perusahaan. Pada penelitian ini dilakukan analisis keuangan dengan pendekatan analisis horizontal dan vertikal. Munawir (1995) menyatakan bahwa analisis keuangan horizontal merupakan analisis yang membandingkan pos-pos laporan keuangan untuk beberapa periode akuntansi dengan menggunakan tahun dasar. Oleh karena itu, dengan analisis horizontal dapat diketahui perbandingan kondisi keuangan untuk beberapa periode sehingga dapat dilihat perkembangannya. Sedangkan analisis keuangan vertikal merupakan analisis proporsi item laporan keuangan terhadap sesuatu nilai dalam laporan

keuangan yang hanya meliputi satu periode keuangan.

Adapun dua komponen utama dalam suatu laporan keuangan (neraca) adalah aktiva dan pasiva. Menurut Munawir (2002), aktiva merupakan sarana atau sumberdaya ekonomi yang dimiliki oleh suatu kesatuan usaha atau perusahaan yang harga perolehannya harus diukur secara objektif. Adapun definisi dari pasiva adalah pengorbanan ekonomis yang harus dilakukan oleh suatu perusahaan pada masa yang akan datang akibat dari adanya kegiatan usaha. Rumus persamaan akuntansi antara kedua komponen tersebut adalah sebagai berikut :

Persamaan di atas menunjukkan bahwa aktiva dan pasiva suatu badan usaha dan perusahaan harus bernilai sama atau dalam keadaan yang seimbang (balance). Komponen aktiva terdiri dari aktiva lancar dan aktiva tetap, sedangkan

pasiva terdiri dari kewajiban (modal luar) dan ekuitas (modal sendiri). Kewajiban tersebut juga dapat digolongkan menjadi dua hal, yaitu kewajiban jangka pendek dan jangka panjang.

Adapun tujuan dari analisis rasio finansial ini adalah untuk menilai dan mengevaluasi tujuan koperasi secara ekonomi. Analisis rasio akan memudahkan lembaga untuk mengetahui hal-hal kritis apa saja yang sedang dihadapi koperasi, sehingga dapat dilakukan perbaikan untuk mencegah semakin buruknya kondisi lembaga. Selain itu, analisis rasio berguna untuk mengetahui kinerja keuangan koperasi secara keseluruhan. Adapun analisis rasio yang sering digunakan oleh

pihak-pihak yang berkepentingan adalah rasio likuiditas, solvabilitas, dan rentabilitas (Munawir 2002), sedangkan rasio lain yang sering digunakan dalam menganalisis efektivitas usaha adalah rasio aktivitas usaha.

1. Likuiditas

Kuswandi (2006) menyatakan bahwa rasio likuiditas bertujuan untuk mengetahui kemampuan koperasi dalam membayar kewajiban-kewajiban jangka pendeknya secara tepat waktu. Rasio likuiditas sangat penting bagi KBI mengingat koperasi ini merupakan LKM yang membutuhkan pasokan pembiayaan dari pihak ketiga sebagai modal dalam menyalurkan pembiayaan. Nilai rasio likuiditas ini adalah angka yang dapat meyakinkan pihak ketiga selaku pemasok dana untuk memberikan pinjaman pembiayaan, seperti halnya KBI terhadap Bank Syariah Mandiri, BMT, dan BPRS dibawah naungan Yayasan Peramu. Pada umumnya, rasio yang digunakan dalam likuiditas antara lain rasio lancar (quick ratio), rasio kas (cash ratio), dan rasio modal kerja dan

total aset (working capital to total asset). Rasio lancar berguna untuk mengukur

kemampuan KBI dalam membayar kewajiban-kewajiban jangka pendeknya, sedangkan rasio kas dapat menghasilkan analisa yang lebih tajam karena hanya membandingkan aktiva yang sangat likuid.

2. Solvabilitas

Solvabilitas merupakan kemampuan koperasi untuk membayar hutang jangka panjang, baik hutang pokok maupun bunganya (Sartono 2001). Perhitungan ini diperlukan bagi KBI karena koperasi tersebut juga memiliki hutang jangka panjang terhadap Yayasan Peramu, Lembaga ESQ, dan Gerakan Masyarakat Mandiri (GMM). Rasio-rasio yang digunakan dalam solvabilitas adalah rasio modal sendiri dengan total aktiva (equity to total asset ratio), rasio

modal sendiri dengan aktiva tetap (equity to fixed asset ratio), rasio aktiva tetap

dengan hutang jangka panjang (fixed asset to long term debt ratio), rasio total

hutang dengan total aktiva (debt ratio) dan rasio total hutang dengan total

modal sendiri (debt equity ratio). Semakin rendah angka rasio, maka semakin

tinggi solvabilitas koperasi dan menggambarkan bahwa beban hutang tidak terlalu berat.

Modal sendiri terhadap total aktiva menunjukkan semua total aktiva akan dapat direalisir sesuai dengan yang dilaporkan dalam neraca dan sangat penting untuk menunjukkan tingkat keamanan dan sumber permodalan yang dimiliki KBI. Hal tersebut disebabkan oleh modal sendiri koperasi yang tergolong rendah, yaitu hanya memiliki proporsi rata-rata 20,02 persen terhadap modal luar. Rasio modal sendiri terhadap aktiva tetap menunjukkan proporsi aktiva tetap yang dibiayai oleh modal sendiri. Modal sendiri yang lebih besar dari pada aktiva tetap keadaannya akan lebih baik karena dapat mempertahankan likuiditas koperasi saat terjadi pembayaran hutang saat itu, sebaliknya jika modal sendiri lebih kecil daripada aktiva tetap karena over investment dalam

aktiva tetap atau kurangnya modal koperasi. Sedangkan rasio aktiva tetap dengan hutang jangka panjang menunjukkan kemampuan koperasi untuk memperoleh pinjaman baru dengan jaminan aktiva tetap. Nilai rasio tersebut dapat menunjukkan seberapa besar KBI dapat memenuhi kewajibannya atas aktiva tetap yang dimiliki, seperti tanah dan bagunan.

Debt ratio merupakan rasio yang menunjukkan jumlah total aktiva yang

digunakan untuk menjamin total hutang, sedangkan debt equity ratio

merupakan rasio yang menunjukkan jumlah total hutang yang dijamin oleh total modal sendiri. Hal ini sangat penting karena proporsi modal sendiri koperasi KBI masih tergolong rendah, yaitu sekitar 20,02 persen.

3. Rentabilitas

Penggunaan aktiva secara produktif oleh koperasi merupakan gambaran profitabilitas yang diperoleh koperasi. Hal ini sesuai dengan pernyataan Munawir (2002) bahwa rasio rentabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba. Walaupun KBI bukan sebagai perusahaan yang mencari keuntungan yang sebesar-besarnya, tetapi keadaan mengenai laba rugi lembaga perlu untuk diketahui. Hal tersebut disebabkan berkembangnya suatu koperasi juga ditentukan oleh besarnya keuntungan yang diperoleh. Semakin besarnya keuntungan bersih koperasi yang dikenal sebagai sisa hasil usaha (SHU), maka anggota koperasi yang tergabung didalamnya akan menjadi lebih sejahtera. Kemampuan koperasi dalam menghasilkan SHU tersebut, dapat dilihat dari rasio rentabilitas dengan menggunakan beberapa rasio seperti rasio

laba bersih (net profit margin), rasio operasional (operating margin ratio),

rasio pengembalian modal sendiri (return on equity), dan tingkat pengembalian

investasi (return on investment).

4. Aktivitas Usaha

Efektivitas penggunaan dana dapat dilihat dari bagaimana dana tersebut digunakan dalam bentuk beban atau biaya yang dikeluarkan oleh koperasi (Kuswandi 2006). Sebagai koperasi simpan pinjam, aktivitas usaha yang dijalankan oleh KBI adalah penyaluran pembiayaan tanpa adanya penjualan produk. Oleh karena itu, rasio yang dapat dipergunakan dalam perhitungan ini adalah rasio perputaran total aktiva (total asset turn-over ratio) dan rasio

perputaran piutang (account receivable turn-over ratio). Dengan dilakukannya

perhitungan tersebut, KBI dapat mengetahui sejauh mana efisiensi koperasi dalam menggunakan aset untuk menyalurkan pembiayaan karena KBI harus dapat memanfaatkan sumberdaya secara efektif dan efisien agar memperoleh laba yang diinginkan.

3.1.6. Viabilitas Finansial

Keberlanjutan finansial (viabilitas finansial) adalah kemampuan sebuah lembaga pembiayaan yang melayani tabungan untuk mempertahankan atau meningkatkan aliran manfaat (benefit), serta menyalurkan melalui dana-dana yang diciptakan secara internal. Menurut Consultative Group to Assist the Poor

(CGAP), berkelanjutan adalah kemampuan penyedia keuangan mikro untuk menutupi seluruh biaya yang diperlukan. Kemampuan tersebut memungkinkan keberlanjutan operasional penyedia keuangan mikro dan penyediaan jasa keuangan yang terus menerus bagi masyarakat miskin. Mencapai keberlanjutan keuangan artinya mengurangi biaya-biaya transaksi, menawarkan produk dan jasa lebih baik yang sesuai dengan kebutuhan pelanggan, dan menemukan cara-cara baru untuk menjangkau masyarakat miskin yang belum mendapatkan pelayanan dari bank. Oleh karena itu, sebagai lembaga penyalur pembiayaan dan pelayanan tabungan anggota, maka penting bagi KBI untuk memperhatikan masalah keberlanjutan finansial lembaganya.

3.1.7 Grameen Bank pada Koperasi Baytul Ikhtiar

Terdapat beberapa peraturan yang telah ditetapkan oleh KBI dalam menjalankan aktivitas usahanya dengan menggunakan model pembiayaan

Grameen Bank, yaitu :

1. Majelis

a. Majelis merupakan kelompok anggota layanan koperasi yang berjumlah sekitar 15-25 anggota. Majelis ini dibentuk berdasarkan wilayah tempat tinggal anggota layanan.

b. Setiap kelompok memiliki ketua majelis yang telah disepakati oleh seluruh anggota majelis dan bertanggung jawab terhadap anggotanya. Adapun ikrar yang dipimpin oleh ketua majelis untuk mengawali setiap pertemuan adalah sebagai berikut :

“Ikrar Anggota Majelis Ikhtiar”

- Adalah menjadi tanggung jawab kami untuk berusaha menambah pendapatan keluarga.

- Membantu anggota kelompok atau majelis apabila mereka dalam kesulitan.

- Menggunakan pinjaman dari majelis ikhtiar Koperasi Baytul Ikhtiar untuk meningkatkan pendapatan keluarga.

- Mendorong anak-anak untuk terus bersekolah.

- Membayar kembali pembiayaan dan menabung setiap minggu atau sesuai ketentuan.

- Allah SWT menjadi saksi atas apa yang kami ucapkan dan kami lakukan.

2. Pengajuan Pembiayaan

a. Pengajuan pembiayaan oleh anggota dilakukan dalam pertemuan mingguan majelis dan harus mendapat persetujuan anggota lainnya. Hal ini merupakan salah satu prasyarat yang harus dilakukan anggota karena apabila dalam pembayaran angsuran anggota tersebut mengalami kesulitan, maka anggota lainnya wajib untuk membantu anggota yang bersangkutan.

b. Tenaga pendamping lapang (TPL) akan mengisi formulir pengajuan pembiayaan anggota (MAP) yang berisikan mengenai data diri, kondisi finansial anggota, peruntukan dan alokasi pembiayaan yang diajukan.

c. Pengajuan pembiayaan tersebut akan diproses dalam komite uji kelayakan yang terdiri dari supervisi, manager unit koperasi, dan staf senior

penumbuhan (asisten supervisi). Komite tersebut akan menentukan besarnya pembiayaan yang dapat diberikan kepada anggota.

3. Penyaluran atau Pencairan Pembiayaan

a. Apabila komite uji kelayakan telah menetapkan hasil, maka pencairan pembiayaan akan dilakukan pada pertemuan majelis minggu berikutnya. b. Transaksi pembiayaan antara TPL dengan anggota akan dilakukan dengan

pembacaan akad oleh kedua belah pihak yang disaksikan oleh seluruh anggota majelis. Setelah kedua pihak sepakat mengenai besarnya jumlah yang harus diangsur tiap minggunya, maka kedua belah pihak akan menandatangani lembar persetujuan pembiayaan.

4. Angsuran Pembiayaan

a. Angsuran pembiayaan dibayarkan setiap minggu pada saat pertemuan majelis dalam jangka waktu 50 minggu.

b. Angsuran tersebut terdiri dari angsuran pokok, angsuran margin, tabungan wajib, tabungan cadangan, dan tabungan kelompok. Angsuran pokok berasal dari jumlah pokok pembiayaan yang besarnya berkisar antara Rp 6.000,- hingga Rp 100.000,-, sedangkan angsuran margin berasal dari jumlah margin pembiayaan yang besarnya telah disepakati pada akad sebelumnya. Tabungan wajib, cadangan, dan kelompok besarnya akan semakin meningkat sesuai dengan plafon pembiayaan yang diterima anggota, sebagai contoh pada plafon pembiayaan Rp 500.000,- akan ditetapkan tabungan wajib sebesar Rp 200,-, tabungan cadangan Rp 500,-, dan tabungan kelompok senilai Rp 300,-.

c. Tabungan wajib dan tabungan kelompok akan dikembalikan kepada anggota apabila anggota tersebut menyatakan keluar dari keanggotaan koperasi, sedangkan tabungan cadangan akan dikembalikan kepada anggota setelah anggota tersebut telah memenuhi kewajiban angsurannya.

Ketentuan yang ditetapkan oleh KBI tersebut dibentuk atas dasar prinsip

Grameen Bank. Djumilah Zain dalam Thoha (2000) menyatakan bahwa Grameen Bank dibangun atas dasar empat prinsip, yaitu sebagai berikut:

a. Bantuan kredit diberikan dengan tidak ada jaminan (agunan) dan atau penjamin.

b. Tidak ada sangsi hukum bila anggota tidak bisa mengembalikan pinjaman dan kredit tersebut dihibahkan bila anggota meninggal dunia.

c. Anggota tidak perlu datang ke kantor untuk mengurus pinjamannya, tetapi justru petugas yang mendatangi mereka dalam pertemuan rembug pusat. d. Prosedur perkreditan dibuat sesederhana mungkin dengan tidak

menggunakan banyak formulir yang tidak dimengerti oleh anggota. 3.2. Kerangka Pemikiran Operasional

Koperasi Baytul Ikhtiar (KBI) berperan sebagai lembaga keuangan mikro berbasis syariah. Dengan model pembiayaan Grameen Bank, KBI berfokus dalam

menyalurkan pembiayaan masyarakat miskin, khususnya pengusaha mikro. KBI pada dasarnya memiliki potensi yang besar dalam menjangkau lapisan masyarakat miskin yang memiliki keterbatasan terhadap akses pembiayaan. Hal ini dapat dilihat dari wilayah jangkauan pembiayaan KBI yang semakin luas, yakni Kodya Bogor, Kabupaten Bogor, dan Kabupaten Sukabumi. Dengan jangkauan luas tersebut, KBI harus mampu menjadi lembaga keuangan mikro yang dapat menyalurkan pembiayaan secara berkelanjutan.

Oleh karena itu, penelitian ini mengkaji mengenai keberlanjutan finansial KBI yang diawali dengan analisis kinerja keuangan KBI yang meliputi likuiditas, solvabilitas, rentabilitas, dan aktivitas usaha. Hasil pengukuran likuiditas dapat menunjukkan kemampuan koperasi dalam membayar kewajiban jangka pendek, sedangkan hasil pengukuran solvabilitas dapat menunjukkan kemampuan koperasi dalam memenuhi seluruh kewajibannya sehingga koperasi dapat mengetahui seberapa besar batasan dalam meminjam uang. Hasil pengukuran profitabilitas dapat menunjukkan besarnya laba yang dapat dihasilkan koperasi dalam periode tertentu. Adapun hasil pengukuran aktivitas usaha dapat menggambarkan kondisi perputaran aktiva dan piutang yang dilakukan oleh koperasi. Pengukuran rasio tersebut penting dilakukan bagi KBI mengingat lembaga tersebut juga memiliki hutang jangka pendek dan jangka yang cukup besar, sehingga proporsi modal sendiri KBI tergolong rendah, yaitu rata-rata hanya sekitar 20,02 persen. Hasil pengukuran dengan suatu standar tertentu dapat memperlihatkan tingkat kinerja koperasi dalam keadaan yang baik atau tidak baik.

Sebagai kelanjutan dari analisis rasio keuangan, penelitian ini akan menganalisis keberlanjutan KBI dari aspek finansial. Keberlanjutan finansial tersebut akan membandingkan komponen pendapatan koperasi dengan biaya operasional yang dibutuhkan. Sebagai lembaga keuangan, KBI berhadapan langsung dengan dua pihak, yaitu anggota layanan koperasi yang diberi pembiayaan dan lembaga lain sebagai pihak ketiga sebagai pemasok sumber dana pembiayaan. Keterkaitan tersebut membuat KBI harus mencapai kondisi yang berkelanjutan (viable) agar KBI dapat menutupi biaya pokok pinjaman kepada

pihak ketiga dengan menggunakan pendapatan dari margin pembiayaan anggota. Hal ini sesuai dengan yang dikemukakan oleh Khandker (1998) bahwa indikator suatu pembiayaan mencapai tingkat viabilitas finansial adalah pendapatan yang diterima dari peminjam harus lebih besar dari biaya operasional yang dikeluarkan.

Selain itu, penelitian ini akan mengkaji mengenai faktor-faktor yang mempengaruhi besarnya pembiayaan KBI pada sektor agribisnis. Dalam penelitian ini, terdapat tujuh variabel yang diduga berpengaruh terhadap pembiayaan anggota sektor agribinis. Oleh karena itu, penelitian ini akan melihat pembiayaan dari sisi lembaga penyalur (KBI) yaitu sisi penawaran pembiayaan. Variabel yang digunakan merupakan turunan dari prinsip pembiayaan 5C, yaitu

character, capacity, capital, collateral, dan conditions. Adapun ketujuh variabel

tersebut adalah lama keanggotaan , aset anggota, omset usaha per tahun, pendapatan bersih per tahun, frekuensi pembiayaan, jumlah pengajuan pembiayaan, dan jenis usaha anggota.

Variabel lama keanggotaan merupakan turunan dari prinsip pembiayaan

character. Lama keanggotan dinilai dapat menggambarkan karakteristik anggota,

termasuk sikap dan kepribadian didalamnya. Selain itu, karakter anggota dapat pula dilihat dari frekuensi pembiayaan anggota. Tidak hanya banyaknya frekuensi pembiayaan, tetapi juga dapat dilihat dalam hal kelancaran pembayaran, pengalaman pengembalian pembiayaan dan kehadiran anggota dalam melakukan angsuran pembiayaan. SehinggaKBI dapat mengetahui sifat atau karakter dari masing-masing anggota. Oleh karena itu, lama keanggotaan dan frekuensi pembiayaan diduga berpengaruh positif terhadap besarnya pembiayaan agribisnis, yaitu semakin lama keanggotaan dan atau frekuensi pembiayaan anggota, maka

KBI akan lebih mengetahui karakteristik anggota dan anggota tersebut akan lebih memahami penggunaan pembiayaan yang diberikan, sehingga diduga koperasi memiliki kepercayaan untuk memberikan pembiayaan yang lebih besar.

Variabel aset anggota merupakan turunan dari prinsip pembiayaan capital

karena variabel tersebut dapat mewakili kemampuan modal yang dimiliki anggota. Adapun aset yang digunakan dalam penelitian ini meliputi aset usaha dan aset rumah tangga. Variabel aset anggota pun diduga memiliki pengaruh yang positif terhadap besarnya pembiayaan agribisnis pada KBI . Semakin besar jumlah aset yang dimiliki anggota, maka diduga KBI akan lebih berani untuk memberikan jumlah pembiayaan atas besarnya kekayaan atau harta yang dimiliki anggota.

Variabel hasil turunan dari prinsip pembiayaan capacity adalah omset

usaha per tahun, pendapatan bersih per tahun, dan jumlah pembiayaan yang diajukan. Variabel omset usaha dan pendapatan bersih anggota dapat digunakan KBI untuk melihat kelancaran usaha dan kemampuan anggota dalam memenuhi kewajiban angsuran. Secara sederhana, kemampuan anggota tersebut dapat dilihat dari besarnya saving power anggota. Sedangkan variabel jumlah pembiayaan yang diajukan dapat menunjukkan seberapa besar kapasitas usaha yang akan dijalankan anggota. Oleh karena itu, ketiga variabel tersebut diduga berpengaruh positif terhadap besarnya pembiayaan agribisnis yang diberikan KBI. Semakin besar omset usaha, pendapatan bersih anggota, dan jumlah pembiayaan yang diajukan maka diduga akan meningkatkan besarnya pembiayaan yang diterima anggota.

Adapun variabel yang diluar dari turunan prinsip pembiayaan adalah jenis usaha anggota. Variabel jenis usaha, dengan dummy jenis usaha on-farm diduga

berpengaruh positif terhadap besarnya pembiayaan yang diterima anggota. Hal tersebut berarti anggota dengan usaha on-farm diduga akan memperoleh

pembiayaan yang lebih besar daripada anggota berjenis usaha off-farm.

Hasil penelitian dari ketiga analisis tersebut akan menggambarkan performa KBI, baik dari segi lembaga maupun dari segi penerima manfaat, yaitu anggota layanan koperasi. Analisis mengenai kinerja keuangan dan keberlanjutan finansial dari sisi lembaga dapat memberikan gambaran akan posisi keuangan KBI, sehingga KBI dapat segera membenahi dan meningkatkan kekurangan yang ada.

Sedangkan analisis faktor-faktor yang mempengaruhi pembiayaan agribisnis yang dilihat dari sisi anggota dapat menjadi evaluasi dan bahan pertimbangan bagi KBI untuk menetapkan besarnya pembiayaan agribisnis terhadap anggota yang tergolong sebagai usaha produktif. Pada intinya, keseluruhan hasil penelitian tersebut diharapkan dapat menjadi dasar pengembangan kualitas KBI sebagai lembaga intermediasi keuangan mikro yang memiliki jangkauan pembiayaan yang luas dan berkelanjutan.

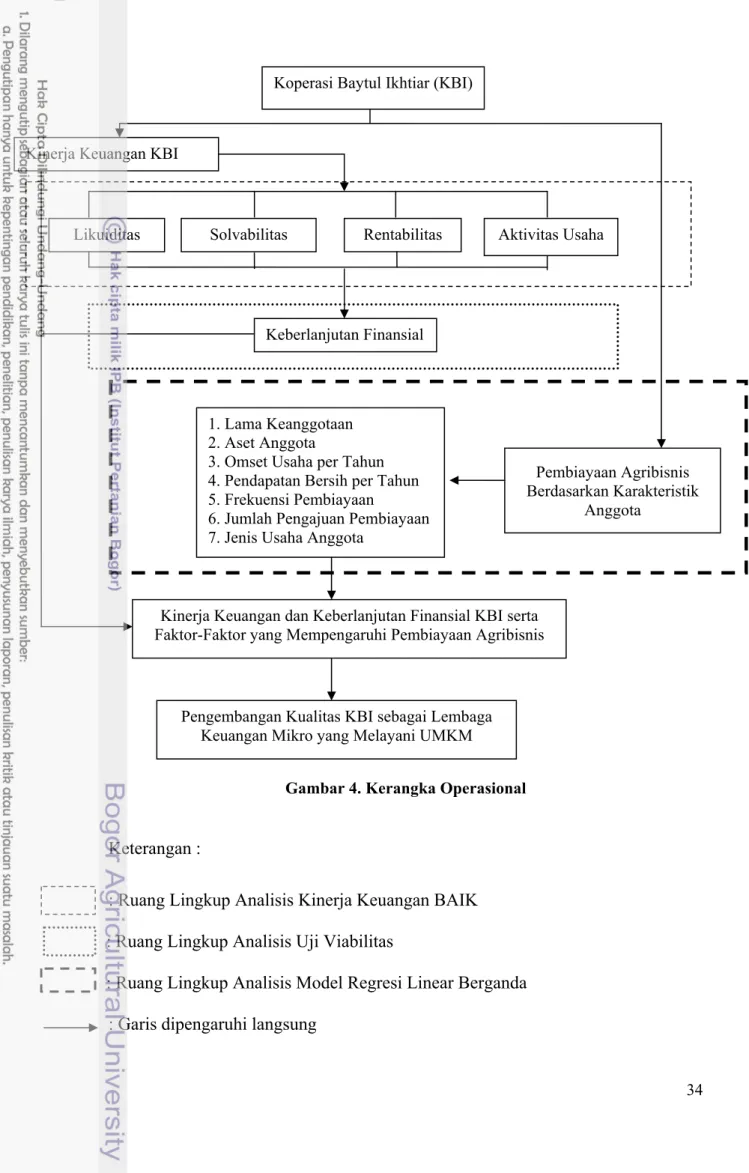

Gambar 4. Kerangka Operasional Keterangan :

: Ruang Lingkup Analisis Kinerja Keuangan BAIK : Ruang Lingkup Analisis Uji Viabilitas

: Ruang Lingkup Analisis Model Regresi Linear Berganda : Garis dipengaruhi langsung

Kinerja Keuangan dan Keberlanjutan Finansial KBI serta Faktor-Faktor yang Mempengaruhi Pembiayaan Agribisnis

Pengembangan Kualitas KBI sebagai Lembaga Keuangan Mikro yang Melayani UMKM

Koperasi Baytul Ikhtiar (KBI)

Kinerja Keuangan KBI

Likuiditas Solvabilitas Rentabilitas Aktivitas Usaha

Pembiayaan Agribisnis Berdasarkan Karakteristik

Anggota 1. Lama Keanggotaan

2. Aset Anggota

3. Omset Usaha per Tahun 4. Pendapatan Bersih per Tahun 5. Frekuensi Pembiayaan

6. Jumlah Pengajuan Pembiayaan 7. Jenis Usaha Anggota