6

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Peranan

Peranan (role) menurut Komaruddin (2005: 768):

“1. Bagian dari tugas utama yang harus dilakukan seseorang dalam manajemen

2. Pola perilaku yang diharapkan dapat menyertai status 3. Bagian atau fungsi seseorang dalam kelompok

4. Fungsi yang diharapkan dari seseorang atau menjadi karakteristik yang ada padanya

5. Fungsi setiap variabel dalam hubungan sebab akibat.”

Dari penjelasan di atas, maka peranan dapat dikatakan sebagai bagian dari tugas yang melekat dan harus dilaksanakan, selain itu juga memiliki hubungan sebab akibat.

2.2 Auditing

2.2.1 Pengertian Audit

Ada beberapa pengertian mengenai audit yang dikemukakan oleh beberapa ahli akuntansi dan pemeriksaan, salah satunya oleh Mulyadi. Menurut Mulyadi (2002:2) audit adalah:

“suatu proses sistematik untuk memperolehdan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta penyampaian hasil-hasilnya.”

Menurut Arens, et al. (2012:4) pengertian audit adalah:

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing must be done by a competent, independent person”

7

Audit adalah pengumpulan dan pengevaluasian bukti tentang suatu informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu sendiri dengan kriteria yang telah ditetapkan. Audit harus dilaksanakan oleh orang yang kompeten dan independen.

Dari definisi di atas terdapat beberapa istilah penting dalam auditing, diantaranya:

1. Informasi dan kriteria yang telah ditetapkan

Informasi yang digunakan dalam audit harus tersedia dalam bentuk yang dapat diverifikasi dengan standar (kriteria) yang dibuat untuk mengevaluasi informasi tersebut.

2. Bukti audit

Berbagai informasi yang digunakan oleh auditor untuk menentukan apakah informasi yang diaudit dinyatakan sesuai dengan kriteria yang telah ditetapkan. Bukti dapat diperoleh dari kesaksian lisan klien, komunikasi tertulis dengan pihak luar, observasi oleh auditor, dan data elektronik serta data lain tentang transaksi.

3. Kompetensi dan independensi

Auditing harus dilakukan oleh orang yang kompeten maksudnya adalah orang yang mampu melaksanakan tugasnya sesuai standar teknis profesi. Artinya, auditor harus memiliki kemampuan untuk memahami kriteria-kriteria yang digunakan dan memiliki kemampuan untuk mengetahui dengan pasti jenis dan jumlah fakta yang dibutuhkan, agar pada akhirnya pemeriksaan dapat menarik kesimpulan yang tepat. Selain itu auditor juga harus memiliki sikap mental yang independen, sikap ini dibutuhkan dalam pengambilan keputusan yang

8

memihak. Walaupun kompetensi auditor tinggi, hasil audit tidak akan berarti apa-apa jika auditor tidak dapat menjaga independensinya.

4. Pelaporan

Penyususnan laporan audit adalah tahap akhir dalam proses audit yang merupakan penyampaian hasil temuan-temuan auditor kepada pemakai laporan tersebut dan memberitahukan tingkat kesesuaian antara informasi dengan kriteria yang telah ditentukan (Arens et al. 2012: 4-6)

2.2.2 Jenis-jenis Audit

Arens, et al. (2012:12-15) membagi jenis-jenis audit menjadi tiga, yaitu:

1. Audit operasional (operational audit) 2. Audit ketaatan (complience audit)

3. Audit laporan keuangan (financial statement audit)

Keterangan dari masing-masing jenis pemeriksaan tersebut adalah sebagai berikut:

1. Audit operasional (opertaional audit)

Merupakan pengevaluasian atas bagian manapun dari berbagai prosedur dan metode operasi suatu organisasi untuk menilai efesiensi dan efektivitasnya. Umumnya pada saat pemeriksaan selesai dilaksanakan, auditor yang bersangkutan akan memberikan saran kepada manajemen perusahaan untuk memperbaiki jalannya perusahaan.

2. Audit ketaatan (complience audit)

Pemeriksaan ini dilakukan untuk mempertimbangkan apakah auditee (klien) telah mengikuti prosedur dan peraturan yang telah ditetapkan. Pemeriksaan ini

9

dilakukan untuk menentukan sejauh mana prosedur atau peraturan-peraturan yang telah ditetapkan manajemen atau otoritas yang lebih tinggi dijalankan dengan baik oleh unit organisasi dalam perusahaan. Hasil pemeriksaan ini biasanya diberikan kepada manajemen karena manajemen berkepentingan terhadap tingkat ketaatan terhadap peraturan dan prosedur.

3. Audit laporan keuangan (financials statement audit)

Pemeriksaan atas laporan keuangan dilakukan untuk menentukan apakah laporan keuangan telah disajikan sesuai dengan kriteria-kriteria tertentu. Pemeriksaan ini biasanya dilakukan oleh auditor eksternal terhadap laporan keuangan perusahaan dengan tujuan untuk menerangkan kewajaran dalam penyajian laporan keuangan dan hasilnya berupa opini auditor.

2.3 Audit Operasional

2.3.1 Pengertian Audit Operasional

Menurut Arens, et al. (2012:13):

“An operational audit evaluates the efficiency and effectiveness of any part of an organization’s operating procedures and methods.”

Audit operasional dilakukan untuk mengevaluasi efektivitas dan efisiensi prosedur dan metode operasi suatu organisasi.

Menurut Warning dan Morgan (2007) audit operasional adalah:

“systematic process of work performance, achievements, and processes of governments and organizations for determining effectiveness, efficiency, and economic saving.”

10

Proses yang sistematis dari kinerja, pencapaian, dan proses-proses dalam pemerintahan dan organisasi untuk mengukur keekonomisan, efisiensi, dan efektivitas.

Menurut Whittington dan Pany (1998):

“Operational audit is comprehensive examination of one operational unit or the whole organization for evaluation of its systems, controls, and performance in comparison with the set goal by management.”

Audit operasional adalah pengujian komprehensif atas suatu unit operasional atau keseluruhan organisasi untuk mengevaluasi sistem, pengendalian, dan kinerja dan dibandingkan dengan kriteria yang telah ditetapkan manajemen.

Dari definisi yang telah dijelaskan di atas maka, audit operasional adalah pengevaluasian secara sistematis atas aktivitas atau keadaan pada suatu organisasi dengan tujuan untuk memeriksa efisiensi dan efektivitas.

Audit operasional bertujuan untuk menilai apakah cara-cara pengolahan yang ditetapkan dalam kegiatan tersebut sudah berjalan dengan baik, dan memberikan rekomendasi untuk perbaikan atau penyempurnaan lebih lanjut.

2.3.2 Ruang Lingkup Audit Operasional

Ruang lingkup audit operasional lebih luas dibandingkan dengan audit laporan keuangan. Audit operasional tidak terbatas pada masalah-masalah akuntansi, catatan-catatan, dan dokumen-dokumen saja, tetapi mencakup keseluruhan kegiatan, fungsi perusahaan, tujuan perusahaan, lingkungan perusahaan, kebijakan operasi, personalia, dan fasilitas fisik lainnya.

11

Berikut ini adalah beberapa ruang lingkup audit operasional menurut Reider (2002:31):

“1. An extention of the audit functions into all operations of a business. 2. The identification of opportunities for greater efficiency and economy, or to improveeffectiveness in carrying out operational procedures.

3. Review techniquus that involves evaluating the efficiency and economy with rich resources are managed and consumed.

4. Review of operations from a management view point.

5. Combination of economy and efficiency and effectiveness, or program result evaluation.”

Dari keterangan di atas dapat diartikan sebagai berikut:

1. Perluasan fungsi audit terhadap semua fungsi operasi bisnis.

2. Identifikasi kesempatan-kesempatan untuk memperbaiki efektivitas dalam menjalankan prosedur operasional.

3. Tinjauan teknik yang meliputi pengevaluasian sumber daya yang efisien dan ekonomis yang sudah diatur dan dilaksanakan.

4. Tinjauan terhadap operasi dari sudut pandang manajemen

5. Kombinasi dari keekonomisan, efektivitas, keefisiensian, atau program yang menghasilkan evaluasi.

Pembatasan terhadap ruang lingkup audit operasional mempunyai akibat terhadap jumlah dan kompetensi bukti yang dapat dikumpulkan oleh auditor dalam suatu perusahaan (Mulyadi, 2002:428).

Jadi ruang lingkup audit operasional adalah tinjauan kebijaksanaan operasinya, perencanaan, praktik, hasil dari kegiatan dalam mencapai tujuan perusahaan. Oleh karena itu, audit tidak dilakukan terbatas pada masalah akuntansinya saja, melainkan di segala bidang yang berhubungan dengan perusahaan.

12 2.3.3 Tujuan Audit Operasional

Menurut Nugroho Nugroho Widjayanto (2006:81), tujuan penugasan audit operasional adalah:

1. Untuk menilai kegiatan yang sedang berjalan.

2. Untuk mengidentifikasikan berbagai kelemahan untuk perbaikan. 3. Mencari peluang untuk penyempurnaan dan pengembangan.

4. Pengembangan rekomendasi untuk untuk meningkatkan efektivitas dan efisiensi.

Menurut Amin Widjaja Tunggal (2001), audit operasional dilakukan dengan tujuan sebagai berikut:

1. Objek dari audit operasional adalah mengungkapkan kekurangan dan ketidakberesan dalam setiap unsur yang diuji oleh auditor dan untuk menunjukan perbaikan apa yang dimungkinkan terjadi uuntuk memperoleh hasil yang terbaik dari operasi yang bersangkutan

2. Membantu manajemen mencapai administrasi operasi paling efisien

3. Mengusulkan pada manajemen cara-cara dan alat-alat untuk mencapai tujuan apabila manajemen organisasi sendiri kurang memiliki pengetahuan tentang pengelolaan yang efisien

4. Tujuan dari audit operasional adalah untuk mencapai efisiensi dari pengelolaan 5. Membantu manajemen, audit, atau operasi yang berhubungan dengan fase dari

aktivitas usaha yang merupakan dasar pelayanan pada manajemen

6. Membantu manajemen pada setiap tingkat dalam pelaksanaan yang efektif dan efisien dari tujuan dan tanggung jawab mereka.

13

Tujuan pelaksanaan audit operasional adalah untuk menilai prestasi, mengidentifikasikan kesempatan untuk perbaikan serta perolehan alternatif untuk keperluan pengembangan, perbaikan, serta tindakan lebih lanjut. Oleh karena itu, diperlukan adanya pengawasan yang baik terhadap seluruh aktivitas perusahaan agar jasa yang diberikan dapat ,membantu manajemen mengambil keputusan melalui pengevaluasian atas kegiatan operasi perusahaan yang berupa analisa, penilaian rekomendasi, konseling, dan memberikan informasi yang berhubungan dengan apa yang telah diauditnya.

Dengan demikian, hasil akhir audit operasional adalah laporan audit yang salah satunya berisi tentang suatu rekomendasi atau saran kepada pihak manajemen mengenai tindakan koreksi atau tindak lanjut yang akan diambil guna peningkatan efektivitas organisasi agar sesuai dengan yang diharapkan.

Jadi, tujuan audit operasional yang utama adalah membantu manajemen dalam mencapai efektiviitas dan efisiensi perusahaan atau unit di dalam perusahaan, dan untuk menilai apakah cara-cara pengelolaan kegiatan dalam perusahaan sudah berjalan dengan baik.

2.3.4 Manfaat Audit Operasional

Audit operasional adalah teknik pengendalian yang dapat membantu manajemen dengan menerapkan metode untuk mengevaluasi efektivitas prosedur kegiatan dan pengendalian internal. Menurut Nugroho Nugroho Widjayanto (2006:28) manfaat yang dapat diperoleh dari audit operasional antara lain adalah sebagai berikut:

14

1. Identifikasi tujuan, kebijaksanaan, sasaran, dan prosedur organisasi yang sebelumnya tidak jelas.

2. Identafikasi kriteria yang dapat dipergunakan untuk mengukur tingkat tercapainya tujuan organisasi dan menilai kegiatan manajemen.

3. Evaluasi yang independen dan objektif atas suatu kegiatan tertentu.

4. Pencapaian apakah organisasi sudah mematuhi prosedur, peraturan, kebijaksanaan serta tujuan yang telah ditetapkan.

5. Penetapan efektivitas dan efisiensi sitem pengendalian manajemen.

6. Penetapan tingkat keandalan (realibility) dan kemanfaatan (usefulness) dari berbagai laporan manajemen.

7. Identifikasi daerah-daerah permasalahan dan mungkin juga penyebabnya. 8. Identifikasi berbagai kesempatan yang dapat dimanfaatkan untuk lebih

meningkatkan laba, mendorong pendapatan, dan mengurangi biaya atau hambatan dalam organisasi.

9. Identifikasi berbagai tindakan alternatif dalam berbagai daerah kegiatan.

Berdasarkan uraian di atas maka manfaat audit operasional adalah untuk menilai ketaatan terhadap kebijakan dan prosedur yang telah ditetapkan, mengevaluasi suatu kegiatan, mengidentifikasikan bebagai bidang yang bermasalah dan mencari penyebabnya, dan melakukan perbaikan dan mendorong efektivitas dan efisiensi.

2.3.5 Jenis-jenis Audit Operasional

Menurut Arens, et al. (2012:823), jenis-jenis audit operasinal adalah:

15 2. Organizational audit (audit organisasional) 3. Special asiignment (penugasan khusus)

Keterangan dari masing-masing jenis audit operasional tersebut adalah: 1. Functional audit (audit fungsional)

Audit yang dilakukan pada satu atau lebih fungsi operasi dari suatu organisasi. Adapun pengertian dari fungsi adalah penggolongan aktivitas suatu bisnis seperti fungsi personalia, fungsi produksi, fungsi penjualan, dan sebagainya. Audit fungsional mempunyai keuntungan karena adanya spesialisasi oleh auditor sehingga dapat mengembangkan keahliannya di bidang tertentu, sedangkan kekurangannya adalah tidak adanya evaluasi terhadap fungsi terkait. 2. Organizational audit (audit organisasional)

Audit organisasi adalah salah satu jenis audit operasional yang mencakup seluruh bagian organisasi, seperti departemen, cabang, dan anak perusahaan. Penekanan pada audit ini adalah bagaimana tingkat efisiensi dan efektivitas tiap-tiap fungsi dan perlu diperhatikan juga rencana organisasi dan metode dalam mengkoordinasikan aktivitas.

3. Special assignment (penugasan khusus)

Penugasan khusus ini dilakukan atas permintaan manajemen untuk meneliti suatu masalah dalam organisasi, seperti menyelidiki kemungkinan kecurangan dalam suatu divisi, mencari rekomendasi untuk mngurangi biaya produksi suatu barang, mencari penyebab terjadinya sistem teknologi informasi yang tidak efektif, dan lain sebagainya.

16

Dalam mengevaluasi efektivitas dan efisiensi suatu bagian atau fungsi perusahaan diperlukan kriteria. Kriteria adalah nilai-nilai ideal yang digunakan sebagai tolak ukur dalam melakukan perbandingan. Dengan adanya kriteria, auditor dapat menentukan apakah suatu kondisi yang ada menyimpang atau tidak dari kondisi yang diharapkan. Karena pemeriksaan pada intinya merupakan proses perbandingan antara kenyataan yang ada dengan suatu kondisi yang diharapkan, maka dalam audit operasional pun diperlukan adanya kriteria. Kesulitan utama yang umumnya dihadapi dalam audit operasional adalah menentukan kriteria audit untuk menilai efektifitas dan efisiensi organisasi.

Menurut Arens, et al. (2012:826-827) ada empat sumber yang dapat digunakan dalam menentukan kriteria dalam audit operasinal:

1. Historical performance (kinerja historis)

2. Benchmarking (kinerja yang dapat diperbandingkan) 3. Engineered standard (standar teknik)

Keterangan dari masing-masing sumber dalam menentukan kriteria dalam audit operasional adalah:

1. Historical performance (kinerja historis)

Kriteria yang didasarkan pada hasil sebenarnya atau hasil audit dari periode sebelumnya, dengan tujuan untuk membandingkan apakah yang telah dilakukan menjadi lebih baik atau tidak. Keuntungan dari kriteria ini adalah mudah dibuat, tetapi tidak memberikan pandangan mendalam mengenai seberapa baik atau buruk suatu unit dalam organisasi yang diaudit dalam melakukan sesuatu.

17

Data kinerja dari entitas lain yang serupa dengan organisasi klien dapat digunakan sebagai kriteria.

3. Engineered standard (standar teknik)

Dalam banyak jenis penugasan audit operasional sangat mungkin dan layak mengembangkan kriteria berdasarkan standar rekayasa, misalnya studi waktu dan gerak untuk menentukan tingkat keluaran produksi. Kriteria ini membutuhkan waktu dan biaya yang besar dalam pengembangannya, karena memerlukan banyak keahlian, akan tetapi hal ini mungkin sangat efektif dalam memecahkan masalah operasional yang utama.

4. Discussion and agreement (diskusi dan kesepakatan)

Kadang-kadang kriteria objektif sangat sulit didapatkan dan sangat memakan biaya, tetapi ada kalanya kriteria dapat dikembangkan melalui pembahasan dan persetujuan yang sederhana. Pihak-pihak yang terlibat dalam proses ini harus meliputi manajemen kesatuan yang diaudit, auditor operasional, dan kesatuan atau orang-orang yang akan mendapat laporan mengenai temuan-temuan yang di dapat.

2.3.7 Keterbatasan Audit Operasional

Audit operasional tidak selalu dapat memecahkan masalah dalam organsasi, audit operasional tetap memiliki keterbatasan. Menurut Nugroho Nugroho Widjayanto (2006:23) keterbatasan utama dari audit operasional adalah waktu, keahlian, dan biaya.

Waktu adalah faktor yang sangat membatasi, karena auditor harus memberikan informasi kepada manajemen dengan segera untuk memecahkan

18

masalah yang dihadapi. Oleh karena itu, audit operasional harus dilakukan secara teratur untuk menjamin permasalahan yang penting tidak menjadi kronis dalam perusahaan.

Auditor memiliki keterbatasan pengetahuan, dan hal tersebut merupakan hal yang wajar karena sulit bagi auditor untuk mengetahui dan menguasai berbagai disiplin bisnis. Auditor operasional lebih ahli dalam bidang pemeriksaan daripada dalam bisinis kliennya. Oleh karena itu mungkin saja timbul masalah-masalah yang tidak teridentifikasi dalam satu kegiatan pemeriksaannya.

Keterbatasan audit oprasional lainnya adalah biaya. Biaya audit yang dikeluarkan harus lebih sedikit daripada jumlah yang berhasil dihemat dengan dilakukannya audit operasional. Ini berarti auditor harus mengabaikan masalah kecil yang mungkin dapat memakan biaya jika diselidiki lebih lanjut.

2.3.8 Tahap-tahap Audit Operasional

Dalam melaksanakan audit operasional diperlukan sebuah kerangka kerja yang terstruktur agar kegiatan audit dapat mencapai tujuannya. Menurut Arens, et al. (2012:827-828) tahap-tahap audit operasional yang akan dilakukan diantaranya:

1. Planning (perencanaan)

2. Evidence accumulating and evaluation (pemeriksaan dan evaluasi) 3. Reporting and follow up (pelaporan dan tindak lanjut)

Keterangan dari masing-masing tahap audit operasional adalah: 1. Planning (perencanaan)

19

Perancanaan dalam audit operasional sama dengan saat melakukan audit atas laporan keuangan. Pada saat perencanaan, auditor harus menentukan ruang lingkup penugasan, menyampaikannya pada unit organisasional, menentukan staf yang tepat dalam penugasan, mendapatkan informasi mengenai latar belakang unit organisasional, dan menentukan bukti yang harus dikumpulkan dengan tepat.

2. Evidence accumulatic and evaluation (pemeriksaan dan evaluasi)

Auditor dapat mengumpulkan berbagai jenis bukti yang biasanya didapat dengan melakukan wawancara terhadap klien, dan melakukan pengamatan. Auditor harus mengumpulkan cukup banyak bahan bukti kompeten yang digunakan sebagai dasar yang layak untuk menarik kesimpulan mengenai tujuan yang sedang diuji setelah bukti dikumpulkan oleh auditor yang kompeten.

3. Reporting and follow up (pelaporan dan tindak lanjut)

Pelaporan audit operasional biasanya diberikan kepada pihak manajemen, kepala kantor, dan satu salinan untuk unit yang diaudit. Audit operasional membutuhkan penyusunan laporan secara khusus untuk menyajikan ruang lingkup audit, temuan, dan rekomendasi audit dapat disampaikan dengan jelas. Tindak lanjut merupakan hal yang biasa dalam audit operasional jika rekomendasi diberikan kepada manajemen. Tujuannya adalah memastikan apakah perubahan-perubahan yang direkomendasikan telah dilakukan atau belum, jika belum harus ada alasan mengapa rekomendasi tidak dilakukan.

Dan menurut Nugroho Nugroho Widjayanto (2006:30) tahap audit operasional adalah:

20 1. Tahap pendahuluan

2. Tahap audit mendalam 3. Tahap pelaporan

Keterangan dari masing-masing tahap audit operasional di atas adalah: 1. Tahap pendahuluan

Tahap survei pendahuluan memberikan kemungkinan untuk terselenggaranya perencanaan dan pelaksanaan pekerjaan audit secara teratur. Ruang lingkup survei pendahuluan dan waktu yang diperlukan untuk melaksanakannya banyak tergantung pada keahlian dan pengalaman auditor, pengetahuan atas bidang yang diperiksa, ukuran dan kerumitan aktivitas atau program, tipe pemeriksaan yang akan dilakukan, serta daerah geografis kegiatan organisasi. Tahap pendahuluan terdiri dari:

a. Pengamatan fisik sekilas

Dalam pengamatan fisik sekilas harus dipelajari indikasi dan permasalahannya. Disini pemeriksa perlu untuk mewawancarai masing-masing pimpinan yang bertanggung jawab atas suatu fasilitas fisik. Dalam hal ini biasanya auditor menggunakan kuesioner yang telah tersusun berdasarkan permasalahan tertentu. Tahap pengamatan fisik sekilas dapat menjadi alat bantu yang amat baik bagi kemampuan auditor dalam menemukan hal-hal penting.

b. Mencari data tertulis

Tujuan dari audit operasional adalah menetapkan apakah perusahaan telah menerapkan praktek manajemen yang konsisten. Untuk itu auditor harus mendapatkan dokumentasi yang dijadikan bahan banding dengan data per

21

departemen. Tipe dokumen-dokumen tertulis yang harus didapat oleh auditor adalah sasaran dan tujuan perusahaan yang tertulis, petunjuk kebijaksanaan dan prosedur perusahaan, uraian tugas, bagan organisasi, anggaran, laporan-laporan internal per departemen, laporan keuangan, katalog-katalog, bagan arus, formulir-formulir, management letter yang dibuat oleh auditor keuangan eksternal, peraturan-peraturan pemerintah dan instansi lai yang berwenang.

c. Wawancara dengan personil manajemen

Wawancara dengan masing-masing manajer adalah bagian ketiga dari fase pendahuluan audit operasional. Audit operasional harus belajar dari karyawan perusahaan, dalam arti memahami apa yang mereka rasakan dan bagaimana pandangan mereka terhadap suatu perusahaan tertentu. Para ahli dalam suatu perusahaan adalah mereka yang berwenang menjalankan perusahaan, kerenanya pemeriksa dapat memperoleh informasi yang terbaik dengan jalan mewawancarai para manajer untuk mengidentifikasikan permasalahan.

d. Analisa keuangan

Dalam kegiatan ini pemeriksa juga harus meninjau pengendalian internal dan arus data transaksi yang begerak dalam sistem akuntansi. Hasil dalam tahap pendahuluan ini disimpulkan dalam laporan pemeriksa yang lazim disebut memoranda survei.

2. Tahap Audit Mendalam

Tahap ini merupakan tahap lanjutan dari tahap pendahuluan. Dalam tahap ini pemeriksaan lebih lanjut atas penilaian kegiatan-kegiatan perusahaan guna

22

mencapai tujuan pemeriksaan yang telah ditetapkan sejak semula, yaitu efektivitas dan efisiensi. Dengan melaksanakan pemeriksaan mendalam, pemeriksa akan memperoleh kesempatan yang lebih luas untuk memperkuat dan meyakinkan kesimpulannya. Dalam pemeriksaan mendalam tercakup kegiatan-kegiatan sebagai berikut:

1) Studi lapangan yang meliputi:

a. Wawancara dengan pegawai inti pada semua tingkatan organisasi.

b. Mengidentifikasi dan mewawancarai sumber-sumber eksternal yang dianggap penting tanpa melanggar kerahasiaan penugasan.

c. Observasi aktivitas operasional dan fungsi-fungsi manajemen (perencanaan, pelaksanaan, dan pengendalian).

d. Penelitian sistem pengendalian internal. e. Penelitian arus transaksi dalam pemisahan.

f. Penelitian penempatan pegawai, peralatan, formulir, dan laporan. g. Penelitian aspek-aspek inti aktivitas fungsional.

h. Pendiskusian dan pengusulan penggunaan kriteria penggunaan pegawai yang sesuai.

2) Analisa yang meliputi:

a. Penghubung data yang dikumpulkan dengan kriteria pengukuran kegiatan, jika diperlukan.

b. Penilaian risiko pemisahan untuk menentukan bidang dan aktivitas yang dapat ditingkatkan, pendokumentasian temuan-temuan dan manfaat potensial.

23

d. Pengembangan alternatif, rekomendasi dan saran-saran untuk melakukan studi lebih lanjut tentang kesempatan perbaikan pokok.

3. Tahap Pelaporan

Setelah tahap pendahuluan selesai, pemeriksa dapat menyusun laporan audit formal, yang mana hasil operasional adalah suatu laporan formal tertulis yang disampaikan pada manajemen perusahaan sebagai pengambilan tindakan perbaikan atau sebagai informasi laporan audit berbagai masalah yang ditelusuri. Dalam penyusunan pelaporan ini ada beberapa kegiatan sebagai berikut:

a. Pengorganisasian laporan yang meliputi pengutaraan temuan, rekomendasi, dan manfaat.

b. Pengembangan rencana implementasi dan label waktu rekomendasi bilamana sesuai.

c. Pendiskusian konsep laporan dengan para pejabat dan manajer. Yang sesuai dari organisasi yang diteliti apabila berbeda dengan pihak yang memberikan tugas.

d. Pengajuan laporan.

Isi laporan audit operasional akan banyak berbeda antara satu dengan yang lainnya tergantung dari sifat perusahaan yang diperiksa dan tipe masalah yang perlu ditelaah. Akan tetapi pada umumnya suatu laporan audit operasional akan meliputi unsur-unsur sebagai berikut:

a. Tujuan dan ruang lingkup penugasan

b. Prosedur-prosedur yang digunakan oleh auditor c. Temuan-temuan khusus

24

Temuan-temuan merupakan himpunan informasi mengenai aktivitas, organisasi, keadaan, atau hal lain yang telah dianalisis dan dinilai oleh auditor dan harus dikomunikasikan lebih lanjut pada pimpinan perusahaan.

d. Rekomendasi-rekomendasi bila perlu

Pada umumnya temuan-temuan diakhiri dengan rekomandasi dari auditor yang ditujukan pada pimpinan perusahaan yang bertanggung jawab melaksanakan perbaikan dan keurangan atau penyimpangan untuk mencagah supaya hal tersebut tidak terulang lagi.

Rekomendasi yang merupakan pendapat yang telah dipertimbangkan untuk situasi tertentu harus mencerminkan pengetahuan dan penilaian mengenai pokok persoalannya, apabila tindakan yang akan direkomendasikan merupakan tindakan yang harus diuraikan sejelas-jelasnya.

2.4. Efektivitas

Pengertian efektivitas menurut Arens, et al. (2012:822):

“effectiveness refers to meeting objectives”

Dari definisi di atas dapat dikatakan bahwa efektifitas terkait dengan keberhasilan suatu organisasi mencapai tujuan yang telah ditetapkan.

Dan menurut Reider (2002: 23) :

“ effectiveness is concerned with result and accomplishment achieved and benefits provided.”

25

Dari definisi di atas menurut Reider efektivitas terkonsentrasi pada hasil, penyelesaian yang dicapai, dan manfaat yang dihasilkan. Dalam mengevaluasi efektivitas suatu operasi, auditor harus menilai apakah aktivitas operasi telah mencapai tujuan pokoknya. Analisis dalam pengevaluasian efektivitas lebih bersifat kualitatif (Reider, 2002:23).

2.5. Pelayanan Penyambungan Baru Daya Listrik

2.5.1 Prosedur Pelayanan Penyambungan Baru Daya Listrik

Penyambungan baru daya listrik merupakan salah satu bentuk layanan yang diberikan oleh PT PLN. PLN sebagai Badan Usaha Milik Negara (BUMN) berkewajiban untuk menyediakan tenaga listrik bagi kepentingan umum. PT PLN dalam memberikan pelayanan penyambungan baru daya listrik memeberikan dua alternatif cara:

1. Prosedur Penyambungan Baru Daya Listrik melalui call center atau datang langsung, meliputi:

a) Menghubungi call center 123 atau datang langsung ke Kantor Unit Pelayanan Jaringan (UPJ) dengan menyertakan nama pemohon, lokasi penyambungan, contact person dan fotokopi rekening listrik tetangga terdekat.

b) Pelanggan akan mendapat Surat Perjanjian Jual Beli Tenaga Listrik (SPJBTL) melalui datang langsung, email atau surat.

c) Pelanggan melakukan pelunasan biaya berupa biaya penyambungan dan Uang Jaminan Langganan melalui kantor PLN atau Bank

26

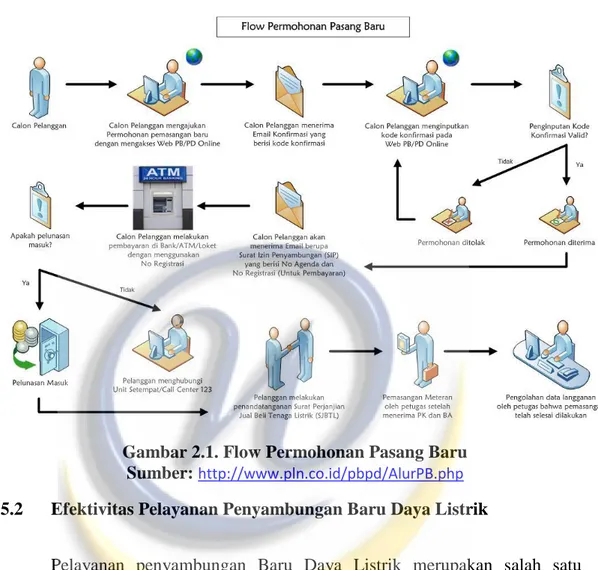

2. Prosedur Penyambungan Baru Daya Listrik Online, dijelaskan melalui flow dibawah ini:

Gambar 2.1. Flow Permohonan Pasang Baru Sumber: http://www.pln.co.id/pbpd/AlurPB.php 2.5.2 Efektivitas Pelayanan Penyambungan Baru Daya Listrik

Pelayanan penyambungan Baru Daya Listrik merupakan salah satu kegiatan operasi yang dilakukan oleh PLN. Kegiatan operasional ini akan dikatakan efektif jika pelayanan yang diberikan sesuai dengan prosedur yang ditetapkan, dan program terkait pelayanan pun dapat tercapai.

Program yang terkait dengan Pelayanan Penyambungan Baru Daya Listrik adalah program “PLN Bersih” yang memiliki tujuan-tujuan sebagai berikut:

27

a) Tidak akan melakukan segala tindakan yang dapat dikategorikan sebagai korupsi menurut UU nomor 20/2001 tentang Tindak Pidana Korupsi, dalam setiap proses pengadaan barang dan jasa pelayanan publik yang dilaksanakan PLN. Tindakan tersebut meliputi korupsi nepotisme, gratifikasi, mark up, pemberian hadiah, konflik kepentingan, dan pemerasan.

b) Menjalankan proses pengadaan barang dan jasa dengan berpegangan pada prinsip transparansi dan efisiensi dalam penggunaan aset negara.

c) Menjalankan proses pengadaan barang dan jasa dengan mengikuti proses legal formal juga menekankan pada prinsip efisiensi.

2.6. Hubungan antara Peranan Audit Operasional dan Efektivitas Pelayanan Penyambungan Baru Daya Listrik

Sebuah organisasi memiliki berbagai aktivitas yang membutuhkan pengendalian dan pengawasan agar aktivitas tersebut dapat berjalan dengan efektif dan efisien. Pengendalian dapat dilakukan organisasi dengan adanya pengendalian internal (Internal Control) yang diterapkan pada setiap prosedur dalam aktivitas yang dilakukan organisasi, dan pengawasan terhadap pengendalian tersebut dilakukan dengan audit operasional.

Menurut Reider (2002), audit operasional adalah:

“the tool used to perform such an evaluation of the economy, efficiency, and effectiveness of the organizations operation.”

Sebuah alat yang digunakan untuk melakukan evaluasi terhadap 3E yaitu ekonomis (economy), efisiensi (efficiency), dan efektivitas (effectiveness) suatu operasi di dalam organisasi. Definisi 3E menurut Reider (2002:20-23) adalah:

28

1. Ekonomis (economy) atau biaya suatu operasi. Dalam mengevaluasi ekonomi ini timbul pertanyaan apakah organisasi menjalankan tanggung jawabnya selama menjaga sumber dayanya dengan cara yang paling ekonomis atau tidak. 2. Efisiensi (efficiency) atau metode suatu operasi. Dalam mengevaluasi efisiensi

pertanyaan yang tepat untuk ditanyakan adalah apakah suatu organisasi dalam menanggung tanggung jawabya dengan mengeluarkan upaya yang minimum atau tidak.

3. Efektivitas (effectiveness) atau hasil suatu operasi. Dalam mengevaluasi efektivitas, pertanyaan yang tepat untuk ditanyakan adalah apakah organisasi mencapai hasil atau keuntungan berdasarkan tujuan dan sasaran yang telah ditentukan sebelumnya atau kriteria pengukuran lainnya.

Menurut Dale L. Flesher dand Stewart Siewert(2000) yang dikutip oleh Amin Widjaja Tunggal(2001) dalam bukunya:

“An operational audit is an organized search for ways of improving efficiency and effectiveness.”

Audit operasional merupakan pencarian cara-cara untuk memperbaiki efisiensi dan efektivitas.

Pada akhir audit operasional, manajemen biasanya mengharapkan adanya saran untuk memperbaiki kegiatan operasi di masa yang akan datang (Arens et al, 2012:13). Pihak manajemen yang berkepentingan langsung dengan pemeriksaan tersebut harus menerima setiap hasil pemeriksaan dan segera melakukan tindakan perbaikan yang diperlukan, sehingga setiap kegiatan yang dilaksanakan dapat berjalan secara efektif dan efisien. Audit operasional dikatakan berhasil apabila

29

saran-saran perbaikan yang diberikan pada pihak manajemen ditindaklanjuti dan diterapkan pada prosedur yang bermasalah.

Seperti diketahui bahwa PLN meluncurkan pelayanan “PLN Bersih” agar PLN dapat memberikan pelayanan seperti pelayanan pemasangan baru terhadap masyarakat umum tanpa adanya suap seperti gratifikasi, pungli, dan lainnya. Sehingga efektivitas pelayanan pemasangan baru akan tercapai jika tidak ada karyawan PLN yang meminta atau menerima gratifikasi, pungli, dan lain sebagainya. Agar efektivitas tersebut dapat tercapai maka audit operasional harus dilakukan untuk mengevaluasi apakah pengendalian yang diterapkan dalam setiap prosedur pelayanan pemasangan baru sudah tepat untuk mengurangi adanya suap di kalangan karyawan PLN terutama karyawan pada bagian pelayanan pemasangan baru. Dan apabila ditemukan adanya kelemahan-kelemahan maka pihak auditor dapat memberikan saran-saran perbaikan kepada manajer untuk selanjutnya ditindaklanjut oleh pihak manajemen.

Berdasarkan hal di atas maka hubungan antara peranan audit operasional dan pelayanan penyambungan baru daya listrik di PLN adalah audit operasional sebagai pengendali aktivitas pelayanan penyambungan baru daya listrik di PLN, artinya dengan adanya audit operasional dalam kegiatan pelayanan pemasangan baru daya listrik di PLN maka akan ada kemungkinan ditemukannya hambatan dan ketidakefektifan dalam pelayanan yang akan dicari jalan keluar dalam penanggulangannya. Sehingga pada akhirnya keefektifan pelayanan penyambungan baru daya listrik di PLN akan tercapai, dan tujuan perusahaan menciptakan “PLN Bersih” akan tercapai. Berdasarkan kerangka pemikiran yang telah dijelaskan, maka penulis menarik hipotesis sebagai berikut:

30

Gambar 2.2 Kerangka Pemikiran

Hipotesis Penelitian:

Ha: audit operasional yang efektif berperan dalam menunjang efektivitas pelayanan penyambungan baru daya listrik.

Peranan Audit Operasional Efektivitas Pelayanan Penyambungan Baru Daya Listrik