Sector Update

Coal Sector (Overweight)

Samuel Research 30 Januari 2018

www.samuel.co.id Page 1 of 15

Sharlita Malik +62 21 2854 8339

Potensi pengurangan produksi dan penutupan pertambangan China berpeluang meningkatkan harga batubara.

Konsumsi batubara yang akan terus tumbuh merespon pembangunan mega proyek pembangkit listrik.

Produksi domestik yang cenderung statis dan permintaan ekspor yang tinggi memicu defisitnya pasar batubara domestik

Merekomendasikan OVERWEIGHT dengan harga rata-rata di level US$ 87/ton untuk FY’18

Top Picks: ADRO, ITMG menjadi pilihan

Price stays at healthy level

Dilatarbelakangi kebijakan pemerintah China untuk mengurangi

produksi batubara di 2018, konsumsi batubara global yang bertumbuh, dan keterbatasan pasokan batubara domestik, membuat kami optimis harga batubara tetap stabil (Ytd +6.8% ke level US$ 108/ton). Kami merubah rekomendasi menjadi OVERWEIGHT dengan harga rata-rata di level $ 87/ton untuk FY’18, dan $85/ton untuk FY’19.

Pasar batubara masih diwarnai isu kebijakan China. Berdasarkan data NDRC (National Development and Reform Commission) China menutup tambang batubara dari 10.800 menjadi 7.000 di 2018 dan menetapkan pengurangan working days menjadi 276 hari pertahun. Hingga 2020

pemerintah China berencana memangkas produksi sebesar 800 juta ton. Di 2018, Shanxi (Berkontribusi 25% dari total produksi China) berencana memangkas produksi sebesar 23 juta ton dan berpotensi mengurangi produksi China sebesar 360 juta ton di 2018. Kami asumsikan perkiraan produksi batubara China akan menurun dalam beberapa tahun ke depan.

Konsumsi batubara global yang tetap tumbuh. PMI manufaktur China mencatatkan permintaan daya termal China tumbuh sebesar 4,7% yoy selama 11M17. Kami melihat konsumsi batubara China akan terus tumbuh, hal ini merespon pembangunan pembangkit listrik tenaga batubara dengan kapasitas 147 GW yang diperkirakan mulai beroperasi pada tahun 2021. Pembangkit listrik ini merupakan salah satu pendorong utama permintaan batubara. Hal ini

berpotensi meningkatkan konsumsi batubara mencapai 490 juta ton.

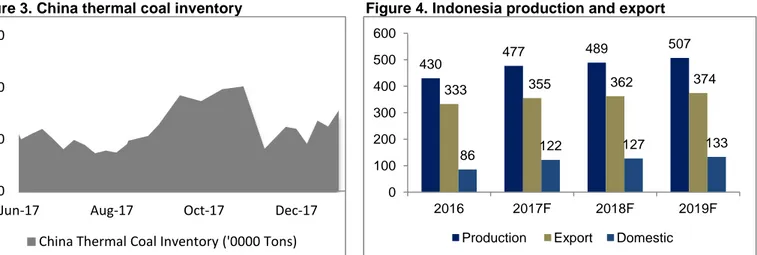

Keterbatasan supplai batubara domestik. Pasar batubara domestik masih diwarnai oleh penundaan pasokan merespon curah hujan yang tetap tinggi hingga 1Q17, disisi lain keterbatasan pasokan peralatan pertambangan baru dan meningkatnya jumlah penuaan peralatan, akan membatasi pertumbuhan

produksi batubara Indonesia. Kami melihat di 2018 produksi batubara Indonesia mencapai 489 juta ton (+2.5% yoy) cenderung statis. Sementara tingginya pasar ekspor (sekitar 74%) dan permintaan pembangkit listrik yang meningkat

membuat pasar batubara domestik berpeluang defisit.

Overweight. Hingga Jan’18 harga batubara thermal telah menguat +6.8% Ytd ke level $ 108/ton. Kami merubah rekomendasi untuk sektor batubara menjadi OVERWEIGHT dengan harga rata-rata batubara di level $ 87/ton untuk FY’18, dan $85/ton untuk FY’19. Kami melihat harga batubara berpeluang melunak pada 2Q18, merespon musim dingin yang telah berakhir. Kami tidak memperkirakan harga batubara melelemah secara signifikan, dengan perkiraan harga batubara melemah tidak lebih rendah dari USD 85 per ton di FY’18.

ADRO top pick, ITMG sebagai pilihan. Siklus harga batubara yang stabil, membuka peluang bagi emiten untuk membukukan kinerja yang lebih solid. Kami merevisi keatas kinerja untuk perusahaan dalam cakupan analisa kami, sebesar 20-40% untuk FY’18 dan 10-28% untuk FY’19. Kami memilih ADRO sebagai saham pilihan dengan peluang pasar baru, yaitu batubara kokas semi lunak dan thermal peringkat tinggi dengan jumlah resource 1.2 miliar ton. Sementara ITMG dapat menjadi peluang mengingat perusahaan yang paling sensitif terhadap kenaikan harga batubara . Resiko terhadap investasi yaitu : 1) lemahnya pembangkit listrik tenaga batubara di China dan India; 2) pembatasan impor China diluar estimasi; 3) pengendalian harga batubara domestik yang ketat; dan 4) biaya produksi yang lebih tinggi dari estimasi.

Coal Sector (Overweight)

www.samuel.co.id Page 2 of 15

Figure 1: Top thermal coal importers

Source: Bloomberg, SSI Research

Figure 2. China manufacturing PMI

Source:Bloomberg, SSI Research

Figure 3. China thermal coal inventory

Source: Bloomberg, SSI Research

Figure 4. Indonesia production and export

Source: ESDM, SSI Research

Figure 5. Changes in coal Figure 6. Valuation table for coal sector

Coal price (US$/ton) 2018F 2019F 2020F

New coal price assumption

87 85 76

Previous coal price assumption

78 75 70

% Change 11.5% 13.3% 8.5%

Source: Bloomberg, SSI Research

China 28% South Korea 10% japan 16% Others 46% 43 48 53 1200 1400 1600 1800

Jun-17 Aug-17 Oct-17 Dec-17

China Thermal Coal Inventory ('0000 Tons)

430 477 489 507 333 355 362 374 86 122 127 133 0 100 200 300 400 500 600 2016 2017F 2018F 2019F

Production Export Domestic

Company Rec Last

Price (Rp) Target Price (Rp) P/E 18E (x) PBV 18E (x) PTBA BUY 3,300 4,000 8.9 2.5 ADRO BUY 2,500 3,050 9.1 1.5 ITMG BUY 31,300 38,000 9.4 2.2 DOID BUY 1,100 1,450 7.8 2.6 Average 8.8 2.2

Company Update

Bukit Asam

Bloomberg: PTBA.IJ | Reuters: PTBA.JKSamuel Research 30 Januari 2018

www.samuel.co.id Page 3 of 15

Sharlita Malik +62 21 2854 8339 [email protected]

Production increase in 2018

Estimasi peningkatan produksi batubara sebesar 6% yoy merespon meningkatnya permintaan domestik kami lihat menjadi katalis pertumbuhan kinerja PTBA di 2018. Harga batubara yang tetap sabil membuka peluang PTBA untuk tetap menikmati tingginya harga jual ke PLN. Merekomendasikan BUY denganTP Rp 4,000, potential upside 21%.

Peningkatan produksi didukung oleh perluasan double track. PTBA memiliki ruang untuk meningkatkan produksi batubara di 2018, dimana kami estimasikan, proyek perluasan jalur angkut kereta api Tanjung

Enim-Kertapati dan Tanjung Enim–Tarahan menjadi katalis utama. Kedua jalur tersebut berpotensi menambah kapasitas angkut hingga 8,3 juta metrik ton. Kami estimasikan produksi batubara PTBA di 2018 mencapai 25 juta metrik ton, meningkat 6% yoy.

Harga jual PLN berlanjut stabil di 2018. Rencana PLN untuk merombak formula harga DMO batubara dengan cost-plus margin secara tegas ditolak oleh menteri ESDM. Harga jual batubara ke PLN di FY’17 melonjak sebesar +26% yoy menjadi Rp 818.000/ton. Dimana kami estimasikan, permintaan

batubara DMO untuk bahan bakar pembangkit listrik terjadi peningkatan dan

harga batubara global yang tetap di level $90-100/ton. Harga batubara yang tetap stabil di 2018, membuka peluang PTBA tetap menikmati tingginya harga jual ke PLN.

Konstruksi sumsel 8 menjadi katalis penambah pertumbuhan. PTBA berencana melakukan ekspansi untuk Pembangkit Listrik Tenaga Uap (PLTU) Mulut Tambang Sumsel 8. Penambahan ini kami lihat akan

meningkatkan daya dari yang saat ini hanya 2 × 620 Megawatt (MW) menjadi 3.000 MW. Konstruksi pembangunan PLTU Sumsel 8 akan di mulai pada 1Q18 dengan Commercial Operating Date (COD) diperkirakan tahun 2021.

Laba bersih kami estimasikan tumbuh 24.5% yoy. kami mengestimasikan laba bersih PTBA di 2018 dapat tumbuh 24.5% ke Rp 4.3 trilliun, seiring dengan asumsi kenaikan top line sebesar 17.5% yoy serta PTBA

diuntungkan dengan open pit pertambangan yang membuat SR tetap stabil di level 5.2x di 2018. Hal ini membuat efisensi biaya PTBA tetap terjaga. Merekomendasikan BUY. Untuk saat ini, kami merekomendasi BUY. Adapun resiko investasi adalah kebijakan pemerintah mengenai batubara yang berubah-ubah serta volatilitas harga batubara.

Target Price Rp 4,000 Last Price Rp 3,300 Potential Upside 21% JCI Index 6,680 Share isued (bn) 11.52 Market Cap. (Rp tn) 39.52 52-Weeks High/Low 3,440/1,810 Avg Daily Vol (mn) 35.05

Free Float 35.0%

Nominal Value Rp 100 Book value/share ‘18 Rp6,659 Relative to JCI Chart

Company Background

Shareholder Structure

Republic Indonesia 65.0%

Public 35.0%

BUY (Maintain)

PT Bukit Asam (persero) Tbk adalah perusahaan batubara Indonesia. Perusahaan memproduksi batubara ramah lingkungan dengan konten sulfur hanya 0.4%. Perusahaan memiliki konsesi pertambangan batubara di beberapa daerah di Indonesia, termasuk Tanjung Enim, Peranap, Palaran dan ombilin. 60 80 100 120 140 160 180

May-17 Aug-17 Nov-17 JCI PTBA

Forecast and Valuation (at closing Rp3,300)

Y/E Dec (Rpbn) 16A 17E 18E 19E

Revenue 14,059 19,003 22,323 23,296 EBITDA 2,788 4,524 5,750 5,084 Net Profit 2,006 3,436 4,279 3,812 EPS (Rp) 871 202 371 330 DPS (Rp) 442 435 746 929 Dividend Yield (%) 2.7 2.6 4.5 5.6 BV per share (Rp) 4,580 5,575 6,659 7,357 EV/EBITDA (x) 11.9 7.6 5.7 6.4 P/E Ratio (x) 12.4 11.1 8.9 10.0 P/BV Ratio (x) 3.6 3.0 2.5 2.2

Bukit Asam

PTBA:IJ | PTBA.JKwww.samuel.co.id Page 4 of 15

Figure 1. Revenue breakdown

Source: Company,Bloomberg, SSI Research

Figure 2. Railway capacity & sales volume

Source: Company,Bloomberg, SSI Research

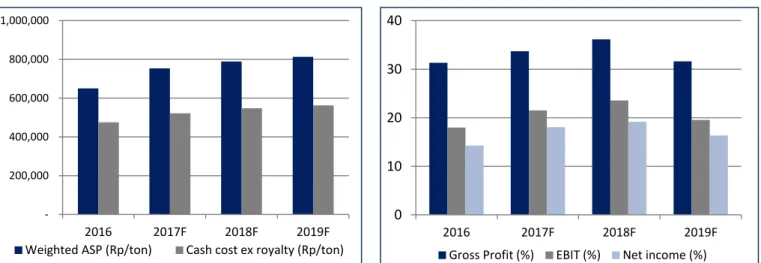

Figure 3. Weighted ASP and cash cost

Source: Company,Bloomberg, SSI Research

Figure 4. Margin performance

Source: Company,Bloomberg, SSI Research

Domestik 64% China 9% Jepang 1% Philipina 2% Thailand 1% Malaysia 1% India 15% Cambodia 4% Vietnam 3% 0 5 10 15 20 25 30 2016 2017F 2018F 2019F Railway Capacity (ton) Sales Volume (ton)

- 200,000 400,000 600,000 800,000 1,000,000 2016 2017F 2018F 2019F Weighted ASP (Rp/ton) Cash cost ex royalty (Rp/ton)

0 10 20 30 40 2016 2017F 2018F 2019F Gross Profit (%) EBIT (%) Net income (%)

Bukit Asam

PTBA:IJ | PTBA.JKwww.samuel.co.id Page 5 of 15

Profit and Loss Cash Flow

Rpbn 16A 17E 18E 19E Yr-end Dec (Rpbn) 16A 17E 18E 19E

Revenue 14,059 19,003 22,323 23,296 Net Income 2,006 3,436 4,279 3,812 COGS 9,657 12,600 14,250 15,932 Depreciation & Ammortization 432 431 494 529

Gross Profit 4,401 6,404 8,073 7,364 Others (81) (76) (86) (83)

Gross margin (%) 31.3 33.7 36.2 31.6 Working capital (175) (195) (1,184) (120)

Operating profit 2,531 4,092 5,256 4,555 Operating Cash Flow 2,182 3,596 3,503 4,138

Operating margin (%) 18.0 21.5 23.5 19.6 Capital expenditure (1,854) (1,255) (751) (1,500)

EBITDA 2,963 4,524 5,750 5,084 Investing Cash Flow (585) (1,729) (641) (1,751)

EBITDA margin (%) 21.1 23.8 25.8 21.8 Net - Borrowings (864) 2,445 (197) 15

Other income (exp) 202 119 120 117 Other financing (174) (901) (1,609) (2,031)

Pre-tax profit 2,733 4,211 5,376 4,672 Financing Cash Flow (1,038) 1,543 (1,806) (2,016)

Income tax - net (709) (758) (1,075) (841) Net - Cash flow 558 3,410 1,057 371

Net profit 2,006 3,436 4,279 3,812 Cash at beginning 3,116 3,675 7,085 8,142

Net profit margin (%) 14.3 18.1 19.2 16.4 Cash at ending 3,675 7,085 8,142 8,512

Balance Sheet Key Ratios

Yr-end Dec (Rpbn) 16A 17E 18E 19E Yr-end Dec (Rpbn) 16A 17E 18E 19E

Cash & ST Investment 3,675 7,085 8,142 8,512 ROE (%) 19.0 26.7 27.9 22.5

Receivables 2,285 1,900 2,232 2,330 ROA (%) 10.8 14.9 17.3 14.3

Inventories 1,102 1,260 1,425 1,593 Revenue Growth (%) 1.5 35.2 17.5 4.4

Others 1,288 1,327 1,366 1,407 EBITDA Growth (%) 4.2 52.7 27.1 (11.6)

Total Current Assets 8,350 11,572 13,166 13,843 EPS Growth (%) (1.6) 71.3 24.5 (10.9) Net fixed Assets 6,088 6,498 5,969 6,340 Interest Coverage (x) 17.0 13.7 14.8 12.8 Other Assets 4,139 5,213 5,702 6,554 Debt to Equity (%) 6.1 25.1 19.6 17.7 Total Assets 18,577 23,283 24,837 26,736 Net Gearing (%) (28.7) (30.0) (33.5) (32.5)

Payables 539 700 792 885 Major Assumptions

ST. debt and curr. Maturity

958 825 854 869 Yr-end Dec (Rp bn) 16A 17E 18E 19E

Other current liabilities 3,545 4,145 2,381 2,474 Sales Volume (Mn Ton) 20.2 23.1 26.1 27.5 Other long term liabilities 2,982 4,499 5,386 5,475 Newcastle Coal US$/ton 55 80 87 85 Total Liabilities 8,024 10,169 9,413 9,704 Weighted ASP (Rp/ton) 676,013 752,115 821,510 814,576 Total Equity 10,552 13,114 15,424 17,032

Company Update

Adaro Energy

Bloomberg: ADRO.IJ | Reuters: ADRO.JKSamuel Research 30 Januari 2018

www.samuel.co.id Page 6 of 15

Sharlita Malik +62 21 2854 8339

Potential future contribution from power plants

Stabilnya harga batubara dan kedisiplinan efisiensi biaya membawa pertumbuhan marjin ADRO tetap solid. Sementara posisi cash ADRO hingga 9M17 membuka peluang meningkatnya dividen yield di 2018. Merekomendasikan BUY untuk ADRO dengan TP Rp. 3,050.

Harga batubara yang stabil dan efisiensi biaya menjadi faktor utama. Meski volume penjualan relatif statis di 2018 (+3.7% yoy) harga batubara thermal yang terus stabil membawa peluang meningkatnya harga jual rata-rata (+14% yoy). Kami estimasikan Topline ADRO bertumbuha 18.7% yoy. Sementara dilatarbelakangi keberhasilan kedisiplinan biaya, kami

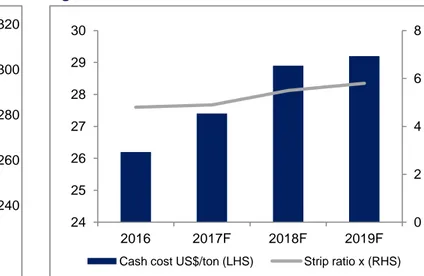

menurunkan estimasi beban operasional untuk ADRO sebesar 20% di 2018. Serta kami memperkirakan cash cost ADRO berada di level US$28.4/ton dan SR 5.1x.

Proyek pembangkit listrik. Melalui anak usahanya yaitu, PT Tanjung Power Indonesia (TPI) telah mencapai kesepakatan pembiayaan (financial closing) untuk proyek pembangkit listrik batubara berkapasitas 2 x 100 megawatt (MW) di Kabupaten Tabalong, Kalimantan Selatan. Sementara Proyek pembangkit listrik 2 x 1,000 MW di Batang, Jawa Tengah berlangsung dengan baik, tanah akuisisi (12ha) akan mulai beroprasi pada tahun 2020. Kami melihat dengan beroprasinya pembangkit listrik tersebut ADRO dapat menyuplai hingga 6 juta ton per tahunnya pada 2020. Kami berasumsi dengan terlaksananya proyek ini dapat menjadi salah satu penggerak pertumbuhan perusahaan.

Peluang peningkatan dividen di 2018. Didukung olehkinerja yang solid ADRO melakukan pembayaran dividen interim sebesar US$ 100 juta untuk periode 9M17. Pemabayaran dividen interim tersebut merepresentasikan 27% dari total laba bersih. Kami melihat hal ini membuka peluang peningkatan rasio pembayaran dividen di 2018. Kami estimasikan untuk FY’18 dividen yield mencapai 4.9 %. Merupakan pembayaran dividen terbesar kedua dalam cakupan analisa kami.

Merekomendasikan buy. Mempertahankan rekomendasi BUY dengan TP Rp3,050 merefleksikan P/E ’17 11.1x. Resiko 1).Produksi yang dibawah estiamsi 2. Terlambatnya proyek pembangkit listrik dan 3) penurunan tajam harga batubara. Target Price Rp 3,050 Last Price Rp 2,500 Potential Upside 22% JCI Index 6,680 Share isued (bn) 31.99 Market Cap. (Rp tn) 81.88 52-Weeks High/Low 2,650/1,395 Avg Daily Vol (m n) 59.67

Free Float 42.9%

Nom inal Value Rp 100 Book value/share ‘18 Rp1,979 Relative to JCI Chart

Com pany Background

Shareholder Structure

Adaro Strategic 43.9%

Garibaldi Thohir 6.2%

Public 41.7%

BUY (Maintain)

PT Adaro Energy Tbk merupakan perusahan energi terbesar dalam coverage kami. Lokasi operasional ADRO yang utama terletak di provinsi Kalimantan Selatan. Saat ini perusahaan tengah membidikk pembangunan megaproyek pembangkit listrik. ADRO menargetkan membangun pembangkit listrik hingga 20 GW sampai tahun 2030. 60 80 100 120 140 160 180 200

May-17 Aug-17 Nov-17

JCI ADRO

Y/E Dec (USD mn) 16A 17E 18E 19E

Revenue 2,524 3,262 3,872 4,037 EBITDA 818 1,122 1,522 1,575 Net Profit 341 468 656 690 EPS (US$) 0.0107 0.0146 0.0205 0.0216 DPS (US$) 0.0019 0.0064 0.0102 0.0092 Dividend Yield (%) 0.9 3.0 4.9 4.4

BV per share (US$) 0.118 0.128 0.138 0.151

EV/EBITDA (x) 9.4 6.2 4.4 4.0

P/E Ratio (x) 17.2 12.9 9.1 8.6

P/BV Ratio (x) 1.8 1.6 1.5 1.4

Adaro Energy

ADRO:IJ | ADRO.JKwww.samuel.co.id Page 7 of 15

Figure 1. ADRO production volume

Source: Company,Bloomberg, SSI Research

Figure 2. ADRO cash cost and SR

Source: Company,Bloomberg, SSI Research

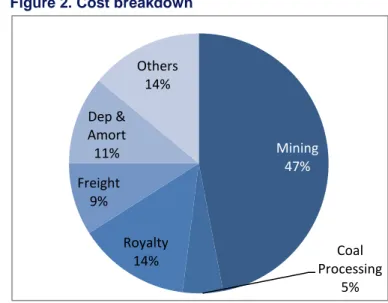

Figure 3. ADRO cost breakdown

Source: Company,Bloomberg, SSI Research

Figure 4. Margin performance

Source: Company,Bloomberg, SSI Research

240 260 280 300 320 48 50 52 54 56 58 2016 2017F 2018F 2019F Production (mn Ton) LHS Oveburden Removal (mn bcm) RHS 0 2 4 6 8 24 25 26 27 28 29 30 2016 2017F 2018F 2019F Cash cost US$/ton (LHS) Strip ratio x (RHS)

Mining 47% Coal Processing 5% Royalty 14% Freight 9% Dep & Amort 11% Others 14% 0.0 10.0 20.0 30.0 40.0 2016 2017F 2018F 2019F

Adaro Energy

ADRO:IJ | ADRO.JKwww.samuel.co.id Page 8 of 15

Profit and Loss Cash Flow

USD mn 16A 17E 18E 19E USD mn 16A 17E 18E 19E

Revenue 2,524 3,262 3,872 4,037 Net Income 341 468 656 690

COGS (1,839) (2,205) (2,521) (2,641) Depreciation 225 243 270 297

Gross Profit 685 1,057 1,351 1,396 Working capital 4 5 6 6

Gross margin (%) 27.1 32.4 34.9 34.6 Operating Cash Flow 631 716 932 993

Operating profit 588 876 1,217 1,255 Net - Capital expenditure (242) (48) (340) (334)

Operating margin (%) 23.3 26.9 31.4 31.1 Other investing (205) 223 (23) (23)

EBITDA 818 1,122 1,522 1,575 Investing Cash Flow (449) 175 (363) (358)

EBITDA margin (%) 32.4 34.4 39.3 39.0 Net - Borrowings (21) (287) (18) (117)

Other income (expenses) (41) (25) (24) (22) Other financing 214 (177) (299) (266)

Pre-tax profit 547 851 1,193 1,233 Financing Cash Flow 193 (464) (317) (383)

Income tax - net (206) (383) (537) (542) Net - Cash flow 375 427 252 252

Net profit 341 468 656 690 Cash at beginning 702 1,077 1,504 1,755

Net margin (%) 13.5 14.3 16.9 17.1 Cash at ending 1,077 1,504 1,755 2,007

Balance Sheet Key Ratios

Yr-end Dec (USD mn) 16A 17E 18E 19E Yr-end Dec 16A 17E 18E 19E

Cash & ST investment 1,077 1,504 1,755 2,007 ROE (%) 9.0 11.4 14.8 14.3

Receivables 301 297 352 367 ROA (%) 5.5 7.2 9.7 9.7

Inventories 73 74 84 88 Revenue Growth (%) (6.0) 29.2 18.7 4.2

Others 142 142 142 142 EBITDA Growth (%) 26.0 37.3 35.6 3.5

Total Current Assets 1,593 2,015 2,333 2,604 EPS Growth (%) 123.5 37.4 40.2 5.2

Net fixed assets 1,545 1,351 1,420 1,458 Interest Coverage (x) 16.4 27.3 39.6 43.6

Other assets 3,385 3,162 3,185 3,209 Debt to Equity (x) 0.37 0.27 0.25 0.20

Total Assets 6,523 6,528 6,938 7,270 Net Gearing (%) 8.4 5.3 2.5 3.5

Payables 440 439 509 532

ST. debt and curr. maturity 154 18 117 179 Major Assumptions

Other current liabilities 51 53 54 56 Yr-end Dec 16A 17E 18E 19E

LT. debt 1,241 1,090 973 794 Production (Mn Ton) 52.1 53.6 55.6 57.3

Other long term liabilities 851 876 902 929 Newcastle Coal US$/ton 60.0 80.0 87.0 85.0

Total Liabilities 2,736 2,476 2,555 2,490 Stripping ratio (x) 4.79 4.99 5.13 5.22

Company Update

Indo Tambangraya

Bloomberg: ITMG.IJ | Reuters: ITMG.JKSamuel Research 30 Januari 2018

www.samuel.co.id Page 9 of 15

Sharlita Malik +62 21 2854 8339

Profit remains solid

Sambil menunggu rilisnya kinerja FY’17 kami estimasikan ITMG masih melanjutkan earnings yang solid. Merespon kenaikan harga jual rata-rata sejalan dengan tetap tingginya harga batubara. Disisi lain, dividen yield yang tinggi membuat saham ITMG menarik. Merekomendasikan Buy dengan TP di Rp 38.000

Diuntungkan dengan stabilnya harga batubara. Kami melihat harga

batubara telah stabil di level $90-100/ ton merespon tingginya permintaan global. Mengingat ITMG merupakan perusahaan batubara dalam cakupan analisa kami yang paling sensitif terhadap kenaikan harga batubara, lonjakan harga batubara dilevel US$ 107 (+6.7% Ytd) memberi peluang untuk

kenaikan saham ITMG.

Ekpektasi laba bersih di 2018 bertumbuh. Kami estimasikan volume

penjualan ITMG meningkat +3.7% yoy sejalan dengan meningkatnya harga jual rata-rata membuat kami asumsikan pendapatan di FY’18 mencapai $1.9 miliar (+ 9.2% yoy). Disisi lain ITMG diuntungkan dengan premi yang diterima lebih tinggi dari peersnya, merespon high CV yang tinggi dengan rata-rata kalori mencapai 6.200 KCAL. Kami melihat hal tersebut berdampak positif bagi pertumbuhan ITMG.

Dividen yield menarik dalam 5 tahun terkahir. Kami menyukai ITMG

karena konsisten memberikan dividen dalam 5 tahun terakhir (rentang

dividen payout secara historis 70%-100%). Kami estimasikan untuk FY’18

dividen yield mencapai 6% (asumsi 75% yang dibayarkan), merupakan yang tertinggi dibandingkan perusahan batubara lainnya. Belanja modal yang rendah, serta pertumbuhan pendapatan yang solid dan posisi net cash memungkinkan ITMG mempertahankan rasio pembayaran dividen. Disisi lain, neraca keuangan yang sehat membuat ITMG fleksibel untuk melakukan ekspansi.

Buy, merespon valuasi yang masih attraktif. Kami merekomendasikan Buy untuk ITMG seiring valuasi yang masih atraktif dengan PE’18 11.4x (rata-rata PE dalam 5 tahun terakhir PE:15.5 x). Namun harus di perhatikan downside risk ITMG yakni, minelife yang diperkirakan hanya 7 tahun yaitu menyebabkan penipisan aset dan membatasi pertumbuhan volume penjualan kedepannya. Target Price Rp 38,000 Last Price Rp 31,300 Potential Upside 21% JCI Index 6,680 Share isued (bn) 1.13 Market Cap. (Rp tn) 35.37 52-Weeks High/Low 31,575/14,500 Avg Daily Vol (mn) 1.46

Free Float 29.1%

Nominal Value Rp 500

Book value/share ‘18 Rp13,819 Relative to JCI Chart

Company Background Shareholder Structure Banpu Minerals 65.1% Government of Singapore 5.8% Related Persons 0.0% Public 29.1%

BUY (Maintain)

PT Indo Tambangraya Megah Tbk didirikan pada tahun 1987 yang bergerak di bidang pertambangan batubara. ITMG merupakan anak usaha dari Banpu Minerals. ITMG telah diakui sebagai produsen utama batubara dan telah membangun basis pelanggan yang terdiversifikasi. 60 80 100 120 140 160 180 200 220

May-17 Aug-17 Nov-17

JCI ITMG

Forecast and Valuation (at closing Rp31,300)

Y/E Dec (US$ mn) 16A 17E 18E 19E

Revenue 1,367 1,754 1,916 1,929 EBITDA 261 419 506 446 Net Profit 131 235 280 292 EPS (US$) 0.12 0.21 0.25 0.26 DPS (US$) 0.04 0.09 0.16 0.19 Dividend Yield (%) 1.8 5.0 6.0 7.0 EV/EBITDA (x) 8.9 5.2 4.0 4.3 P/E Ratio (x) 19.9 11.3 9.4 9.1 P/BV Ratio (x) 2.8 2.4 2.2 2.1

Indo Tambangraya

ITMG:IJ | ITMG.JK

www.samuel.co.id Page 10 of 15

Figure 1. Production volume ITMG

Source: Company,Bloomberg, SSI Research

Figure 2. Cost breakdown

Source: Company,Bloomberg, SSI Research

Figure 3. Cash cost and SR

Source: Company,Bloomberg, SSI Research

Figure 4.Marjin performance

Source: Company,Bloomberg, SSI Research

24 25 26 27 28 29 2016 2017F 2018F 2019F

Production Volume( mn ton)

Mining 47% Coal Processing 5% Royalty 14% Freight 9% Dep & Amort 11% Others 14% 0 10 20 30 40 50 60 70 2016F 2017F 2018F 2019F

ASP (USD/ton) Cash Cost (USD/ton)

0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 2016 2017F 2018F 2019F

Indo Tambangraya

ITMG:IJ | ITMG.JK

www.samuel.co.id Page 11 of 15

Profit and Loss

US$ mn 16A 17E 18E 19E US$ mn 16A 17E 18E 19E

Revenue 1,367 1,754 1,916 1,929 Net Income 131 235 280 292

COGS 1,037 1,225 1,287 1,357 Depreciation & Amortization 53 57 58 58

Gross Profit 331 529 629 571 Working capital (12) (41) (10) 1

Gross margin (%) 24.2 30.2 32.8 29.6 Operating Cash Flow 171 250 328 351

Operating profit 209 363 447 388 Net - Capital expenditure (21) (50) (20) (19)

Operating margin (%) 15.3 20.7 23.3 20.1 Others (101) 13 13 12

EBITDA 261 419 506 446 Investing Cash Flow (122) (37) (7) (7)

EBITDA margin (%) 16.4 30.7 28.8 23.3 Net - Borrowings (1) (2) 0 0

Other income (expenses) (17) 4 5 6 Dividends (47) (105) (176) (210)

Pre-tax profit 192 366 452 394 Financing Cash Flow (43) (104) (174) (208)

Income tax - net (61) (132) (172) (102) Net - Cash flow 6 108 147 135

Net profit 131 235 280 292 Cash at beginning 346 352 460 607

Net margin (%) 9.6 13.4 14.6 15.1 Cash at ending 352 460 607 743

Balance Sheet

Yr-end Dec (US$ mn) 16A 17E 18E 19E Yr-end Dec 16A 17E 18E 19E

Cash & ST investment 328 460 607 743 ROE (%) 14.0 22.1 24.1 23.4

Receivables 125 146 160 161 ROA (%) 10.6 16.9 18.6 18.2

Inventories 62 111 117 123 Revenue Growth (%) (14.0) 28.3 9.2 0.6

Others 24 21 23 25 EBITDA Growth (%) 6.1 60.6 20.5 (11.8)

Total Current Assets 539 739 907 1,052 EPS Growth (%) 107.2 79.4 19.5 4.0

Net fixed assets 223 216 178 139 Interest Coverage (x) n/a n/a n/a n/a

Other assets 447 434 422 410 Debt to Equity (%) n/a n/a n/a n/a

Total Assets 1,209 1,389 1,506 1,601 Net Gearing (%) net cash net cash net cash net cash

Payables 107 126 133 140

ST. debt and curr. maturity 0 0 0 0 Major Assumptions

Other current liabilities 132 138 142 147 Yr-end Dec 16A 17E 18E 19E

LT. debt 0 0 0 0 Sales Volume (Mn Ton) 26.7 26.7 27.7 29.0

Other long term liabilities 64 64 65 67 Newcastle Coal US$/ton 60.0 80.0 87.0 85.0

Total Liabilities 302 328 341 354 Stripping ratio (x) 7.7 8.4 8.7 9.4

Total Equity 907 1,061 1,165 1,247 Average Rupiah/USD 13,650 13,400 13,650 13,800

Cash Flow

Company Update

Delta Dunia Makmur

Bloomberg: DOID.IJ | Reuters: DOID.JKSamuel Research 30 Januari 2018

www.samuel.co.id Page 12 of 15

Sharlita Malik +62 21 2854 8339

Solid Customer Base and Coal Price

Dilatarbelakangi meningkatnya Overburden removal (OB), harga batubara yang lebih stabil, dan tariff tetap di tier 3, kami estimasikan EBITDA marjin DOID mencapai 36% untuk FY’18. Di sisi lain, neraca keungan yang lebih solid memberi tambahan katalis. Merekomendasikan BUY dengan target harga Rp 1,450.

Kinerja operasi yang meningkat dengan solidnya konsumen, Overburden removal naik +7 yoy. Hingga Dec’17, DOID mencatatkan peningkatan OB sebesar 14% yoy, mencapai 340 juta bcm. Didukung oleh estimasi produksi yang lebih tinggi dari Berau (40%yoy) dan meningkatnya produksi dari beberapa kontrak baru, kami estimasikan 2018F OB akan meningkat 7% yoy menjadi 364juta bcm. Disisi lain, ekstraksi batubara DOID, kami estimasikan meningkat 11% yoy menjadi 45 juta ton.

Harga batubara stabil, tariff tetap di tier 3. DOID diuntungkan dengan biaya pertambangan batubara yang memiliki tiga tingkatan dan ditentukan berdasarkan rata-rata selama tiga bulan terkahir. 1.) Tier 1: harga batubara < USD 65 blended average tariff akan terdiskon 6%. 2) Tier 2: harga batubara antara USD65-75 3).Tier 3: Harga batubara berada di atas USD75 blended average tariff akan meningkat 6%. Kami melihat harga batubara akan stabil di level US$ 75-80 untuk tahun 2017, membuat DOID berpotensi tetap menikmati tariff di Tier 3.

Neraca keungan yang lebih solid. Interest coverage ratio DOID relatif rendah di 1.86x. Selain itu DOID mampu mengurangi Net Debt /EBITDA trailing mencapai 2.4x di 9M17 untuk kemudian kami asumsikan menurun ke 2,1x di FY’18. Sebagai tambahan, kas DOID sebesar US$97 juta akan memberikan ruang dalam menghadapi potensi masalah likuiditas.

Merekomendasikan Buy dengan TP tetap di Rp 1,450. Kami tetap optimis DOID mampu membukukan kinerja positif. Mempertahankan Target Price di Rp 1,450 dengan32% potential upside . Adupun resiko investasi terletak pada 1) berkurangnya kontrak terutama jika harga batubara di level $ 60/ton, 2) biaya produksi yang lebih tinggi dari estimasi.

Target Price Rp 1,450 Last Price Rp 1,100 Potential Upside 32% JCI Index 6,680 Share isued (bn) 8.55 Market Cap. (Rp tn) 9.28 52-Weeks High/Low 1,200/510

Avg Daily Vol (mn) 65.02

Free Float 60.6%

Nominal Value Rp 50

Book value/share ‘18 Rp431

Relative to JCI Chart

Company Background

Shareholder Structure

Northstar Tambang Persada

Ltd 39.3%

Others 0.1%

Public 60.6%

BUY (Maintain)

PT Delta Dunia Makmur (DOID) merupakan peruhaan induk dengan fokus investasi di jasa pertambangan. Melalui anak usahnya PT Bukit Makmur Mandiri (BUMA)

60 80 100 120 140

May-17 Aug-17 Nov-17

JCI DOID

Forecast and Valuation (at closing price Rp1,100 per share)

Y/E Dec (USD mn)

16A

17E

18E

19E

Sales

611

778

873

899

EBITDA

216

277

316

323

Net Profit

37

44

93

98

EPS (US$/sh)

0.004

0.005

0.011

0.012

BV per share (US$/Sh)

0.015

0.020

0.031

0.043

EV/EBITDA (x)

5.6

4.4

3.6

2.9

P/E Ratio (x)

18.1

15.7

7.8

6.0

P/BV Ratio (x)

5.6

4.0

2.6

1.5

Delta Dunia

DOID:IJ | DOID.JK

www.samuel.co.id Page 13 of 15

Figure 1. OB and coal removal

Source: Company,Bloomberg, SSI Research

Figure 2. Revenue Breakdown

Source: Company,Bloomberg, SSI Research

Figure 3. Debt performance

Source: Company,Bloomberg, SSI Research

Figure 4. Margin performances

Source: Company,Bloomberg, SSI Research

Figure 5. DOID Contract Summary

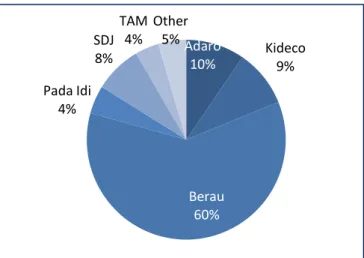

Source: Company,Bloomberg, SSI Research

300 340 364 371 368 $1.60 $1.65 $1.70 $1.75 $1.80 $1.85 $1.90 $1.95 $2.00 200 240 280 320 360 400 440 2016 2017 2018F 2019F 2020F OB and coal removal mn tons (LHS) Average rate US$/ton (RHS)

Adaro 10% Kideco 9% Berau 60% Pada Idi 4% SDJ 8% TAM 4% Other 5% 0% 100% 200% 300% 400% 500% 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 2016 2017F 2018F 2019F Net gearing (RHS) Debt/EBITDA (x)

20.0% 24.0% 28.0% 32.0% 36.0% 40.0% $0 $200 $400 $600 $800 $1,000 2016 2017F 2018F 2019F

Revenue USD mn EBITDA USD mn

EBITDA margin (RHS)

Clients (location) OB removal (mn

BCM) Coal production (mn ton) Contract Period Berau (Lati) 1360 112 2025 Berau (Binungan) 300 33 2020 Kideco 279 34 2019 Adaro (Paringin) 170 25 2022 Tadjahan Antang Mineral 147 28 2024

Sungai Danau Jaya 131 43 2023

Angsana Jaya Energy

19 6 2018

Pada Idi 200 15 2027

www.samuel.co.id Page 14 of 15

Yr-end Dec (USD mn) 16A 17E 18E 19E Yr-end Dec (USD mn) 16A 17E 18E 19E

Revenue 611 778 873 899 Net Income 37 44 93 98 COGS 447 544 595 614 Depreciation & amort. 42 90 92 94 Gross profit 164 234 278 285 Others 17 (30) (7) (3) Gross margin (%) 26.8 30.1 31.9 31.7 Working capital 48 (83) 4 (6) Operating profit 122 184 222 226 Operating Cash Flow 145 21 182 183 Operating margin (%) 20.0 23.6 25.4 25.2 Net - Capital expenditure (23) (90) (100) (110) EBITDA 217 277 316 323 Investing Cash Flow (55) (29) (101) (110) EBITDA margin (%) 35.5 35.6 36.2 35.9 Net Change In Debt (57) 25 (58) (75) Other Income (Expenses) (62) (46) (47) (44) Others financing 10 (0) 3 3 Pre-tax profit 61 137 174 182 Financing Cash Flow (47) 25 (55) (72) Income tax - net (24) (93) (81) (84) Net Cash Flow (3) 17 26 1 Net profit 37 44 93 98 Cash Beginning 71 67 84 110 Net profit margin (%) 6.1 5.7 10.7 10.9 Cash Ending 67 84 110 111

Yr-end Dec (USD mn) 16A 17E 18E 19E Yr-end Dec (USD mn) 16A 17E 18E 19E

Cash & ST Investment 67 84 110 111 ROE 29.3% 26.3% 35.7% 27.3% Receivables 146 195 195 202 ROA 4.4% 5.1% 10.1% 10.3% Inventories 18 27 30 31 Revenue Growth (%) 8.1 27.4 12.2 2.9 Others 49 52 57 60 EBITDA Growth (%) 16.2 27.7 14.3 2.0 Total Current Assets 299 397 437 450 EPS Growth (%) n.a 19.3 110.9 5.4 Net fixed assets 360 360 368 384 Interest coverage (x) 3.0 2.5 2.1 2.0 Other assets 177 116 117 117 Debt to EBITDA (x) 2.8 2.3 1.8 1.5 Total Assets 836 873 921 951 Net Gearing (%) 427.3 325.8 177.5 107.8 Payables 107 81 91 94

ST. debt and curr. maturity 106 51 45 58 Major Assumptions

Other current liabilities 33 26 29 30 Yr-end Dec 16A 17E 18E 19E LT. debt 501 580 529 441 Rupiah avg. (USD/IDR) 13,650 13,400 13,650 13,800 Other long term liabilities 35 38 41 44 Newcastle price US$/ton 60 80 87 85 Total Liabilities 756 751 706 637 Overburden (MnTons) 299 340 364 371 Total Equity 80 122 215 314 Coal getting (MnTons) 34 41 45 47

Profit and Loss Statement Cash Flow

www.samuel.co.id Page 15 of 15

DISCLAIMERS : Analyst Certification : The views expressed in this research accurately reflect the personal views of the analyst(s) about the subject securities or issuers and no part of the compensation of the analyst(s) was, is, or will be directly or indirectly related to the inclusion of specific recommendations or views in this research. The analyst(s) principally responsible for the preparation of this research has taken reasonable care to achieve and maintain independence and objectivity in making any recommendations. This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia

Research Team

Andy Ferdinand, CFA Head Of Equity Research, Strategy,

Banking, Consumer [email protected] +6221 2854 8148 Ahmad Mikail Economist [email protected] +6221 2854 8396 Muhamad Makky Dandytra, CFTe Technical Analyst [email protected] +6221 2854 8382 Akhmad Nurcahyadi, CSA Auto, Aviation, Cigarette, Construction

Healthcare, Heavy Equipment, Property [email protected] +6221 2854 8144 Arandi Ariantara Cement, Telecommunication, Toll Road,

Oil and Gas [email protected] +6221 2854 8392 Marlene Tanumihardja Poultry, Retail, Small Caps [email protected] +6221 2854 8387 Sharlita Lutfiah Malik Mining, Plantation [email protected] +6221 2854 8339 Nadya Swastika Research Associate [email protected] +6221 2854 8338

Private Wealth Management

Evelyn Satyono Head of PWM / Institutional Sales [email protected] +6221 2854 8380 Muhamad Alfatih CSA, CTA, CFTe Senior Technical Portfolio Advisor [email protected] +6221 2854 8129 Ronny Ardianto Institutional Equity Sales [email protected] +6221 2854 8399 Clarice Wijana Institutional Equity Sales [email protected] +6221 2854 8395 Fachruly Fiater Institutional Equity Sales [email protected] +6221 2854 8325

Equity Sales Team

Kelvin Long Head of Equities [email protected] +6221 2854 8150 Yulianah Institutional Equity Sales [email protected] +6221 2854 8146 Lucia Irawati Retail Equity Sales [email protected] +6221 2854 8173

Online Trading Sales Team

Nugroho Nuswantoro Head of Marketing Online Trading [email protected] +6221 2854 8372 Wahyu Widodo Marketing [email protected] +6221 2854 8371 Aben Epapras Marketing [email protected] +6221 2854 8389