1

PENGARUH KREDIT PERBANKAN TERHADAP PRODUK DOMESTIK REGIONAL BRUTO (PDRB) SEKTOR MODAL KERJA KOTA BANDA ACEH

Khairuna1Maryam2Rahmah Yulianti3 1),2),3)

Fakultas Ekonomi Akuntansi Universitas Serambi Mekkah Banda Aceh (khairunauna@ymail.com;)

Abstrak

Tujuan penelitian ini adalah untuk mempelajari pengaruh pertumbuhan kredit terhadap pertumbuhan ekonomi di Kota Banda Aceh. Populasi Penelitian ini adalah data kredit yang diperoleh dari Bank Indonesia dan Badan Pusat Statistik (BPS) di Kota Banda Aceh Periode 2012-2014. Penelitian ini dilakukan dengan metode sensus dimana seluruh populasi dijadikan sebagai objek penelitian. Metode sensus dipilih dalam penelitian ini karena jumlah elemen populasi yang diteliti relatif sedikit yaitu semua populasi yang berupa data kredit dari Bank Indonesia dan data pertumbuhan ekonomi dari Badan Pusat Statistik(BPS). Data yang digunakan dalam penelitian ini data kuantitatif. Metode analisis yang digunakan regresi linear berganda setelah diuji dengan Model Asumsi klasik. Hasil pengujian secara parsial menunjukkan nilai t hitung sebesar 5,783 untuk variabel kredit (X). Nilai t hitung tersebut lebih besar bila dibandingkan dengan nilai t tabel sebesar 2,353, sehingga dapat diartikan bahwa secara parsial variabel independen (Kredit modal kerja) berpengaruh terhadap PDRB.

Kata kunci: Pertumbuhan kredit, Pertumbuhan Ekonomi.

Abstract

Purpose of this research is to study effect of credit growth on economic growth in Banda Aceh. Population of this research is credit data obtained from Bank Indonesia and Statistics Indonesia (BPS) in Banda Aceh. This research is conducted by census method in which all population used as research object. The census method is applied because of relatively small number of population achieved from Bank Indonesia and from Statistics Indonesia (BPS). Loan growth is measured by working capital credit, while economic growth is measured by Gross Regional Domestic Product (GRDP). This study uses quantitative data and uses linear regression as analytical method after being tested with Classic Assumption Model. Partial test results show t value of 5.783 for credit growth (X). The value of t arithmetic is greater thanthe value of t table of 2.353, thus it can be concluded that partially, independent variable (Credit) affects the GRDP.

Keywords:Credit growth, Economic growth, GRDP, working capital credit. PENDAHULUAN

Suatu perekonomian dikatakan mengalami pertumbuhan apabila tingkat kegiatan ekonomi yang dicapai sekarang lebih tinggi daripada yang dicapai pada masa sebelumnya. Pertumbuhan tercapai apabila jumlah fisik barang-barang dan jasa-jasa yang dihasilkan dalam perekonomian tersebut bertambah besar dari tahun-tahun sebelumnya.

Sektor perbankan merupakan sector yang dapat membantu PDRB melalui penyaluran kredit, sehingga laju pertumbuhan di Kota Banda Aceh semakin cepat. Fenomena yang terjadi dari data yang dirilis oleh Badan Pusat Statistik (BPS) triwulan pertama 2015 tentang PDRB Kota Banda Aceh yang hanya sebesar 1,65%. Jelasnya, pertumbuhan Kota Banda Aceh dengan migas menurun -2.83%, sedangkan dengan migas turun -0,52% dibandingkan triwulan keempat 2014. PDRB Kota Banda Aceh merupakan yang terendah di seluruh provinsi di Indonesia menyusul

Kalimantan Timur di urutan kedua. PDRB tertinggi diraih Sulawesi Barat dengan tingkat pertumbuhan 8,73%. Secara nasional PDRB juga mengalami penurunan yaitu hanya sebesar 4,7% atau menurun dibandingkan periode sebelumnya pada 2014 yaitu mencapai 5,14% .

Berdasarkan latar belakang masalah dan rumusan masalah yang telah dipaparkan maka penulis merumuskan tujuan penelitian adalah:

untuk mengetahui apakah pertumbuhan kredit berpengaruh terhadap pertumbuhan ekonomi Kota Banda Aceh.

KAJIAN PUSTAKA

Pengertian Kredit

Menurut Malayu S.P Hasibuan (2007:87) “Kredit adalah jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati.” Kasmir (2007:101) “Kredit disebut

credere yang artinya kepercayaan. Maksudnya sipemberi kredit percaya kepada sipenerima kredit, bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian.” Menurut Sigit Triandaru (2006:113) “Kredit adalah pemberian fasilitas pinjaman (bukan berdasarkan prinsip syariah) kepada nasabah, baik berupa fasilitas pinjaman tunai (cash loan) maupun pinjaman non tunai (non-cash flow). Pengertian Kredit Modal Kerja (KMK)

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasional. Sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

Menurut Kasmir (2007:109), “Kredit Modal Kerja merupakan keperluan

meningkatkan produksi dalam operasionalnya. Kredit ini diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan”. Menurut Siswanto Sutojo (1997:27). “kredit modal kerja merupakan usaha yang membutuhkan dana untuk membiaya dau macam kebutuhan modal kerja, yaitu modal kerja musiman dan modal kerja berjangka. Untuk membantu memenuhi kebutuhan dana modal kerja tersebut.”

Berdasarkan definisi diatas kredit modal kerja adalah kredit yang dilakukan untuk menambahkan usahanya agar lebih berkembang dan lebih baik dengan tujuan untuk memakmurkan masyarakat dan memenuhi kebutuhan hidupny yang lebih layak.

Pengertian PDRB

PDRB merupakan indikator untuk mengetahui sampai sejauh mana keberhasilan pemerintah dalam memanfaatkan sumber daya yang ada, dan dapat digunakan sebagai perencanaan dan pengambilan keputusan (Juniarsih, 2012).

Hubungan antara Pertumbuhan Kredit dengan Pertumbuhan Ekonomi. Proses pertumbuhan ekonomi

dipengaruhi oleh dua macam faktor, yaitu faktor ekonomi dan faktor non ekonomi. Beberapa faktor ekonomi yang mempengaruhi pertumbuhan ekonomi, diantaranya adalah : sumber daya alam dan tenaga kerja, akumulasi modal organisasi, kemajuan teknologi dan pembagian kerja serta skala produksi. Sedangkan faktor non ekonomi, seperti: organisasi sosial, agama, budaya, politik dan psikologis mempengaruhi tinggi rendahnya faktor ekonomi. Faktor non ekonomi mempunyai arti penting dalam analisis kajian dinamika pertumbuhan di luar analisis faktor ekonomi. (Jhingan, 1988 : 85), dalam Mahdi (2014:5-10). Sektor perbankan merupakan sektor yang dapat membantu pertumbuhan ekonomi melalui penyaluran kredit, sehingga

laju pertumbuhan di Kota Banda Aceh semakin cepat. Informasi pertumbuhan kredit merupakan dasar untuk menganalisis PDRB dan sekaligus untuk memotivasi para perbankan dalam meningkatkan kinerjanya dan melaksanakan rencana mereka yang dituangkan dalam rencana kerja mereka masing-masing. Kesesuaian antara informasi dengan kebutuhan pembuatan keputusan akan meningkatkan kualitas keputusan yang akan diambil pada akhirnya dapat meningkatkan PDRB.

Berdasarkan latar belakang masalah dan rumusan masalah yang telah dipaparkan maka penulis merumuskan hipotesis sebagai berikut:

Kredit modal kerja Perbankan berpengaruh terhadap PDRB di Kota Banda Aceh.

X1

KREDIT MODAL

METODE PENELITIAN

Analisis data dengan mengunakan metode regresi linier sederhana bertujuan untuk untuk menguji dan menganalisis pengaruh variabel

kredit terhadap PDRB Kota Banda Aceh. Data diolah dengan menggunakan program Statistik Package For social Science(SPSS).

Tabel 1.

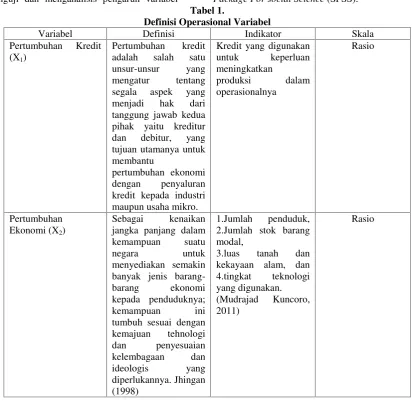

Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Pertumbuhan Kredit (X1)

Pertumbuhan kredit adalah salah satu unsur-unsur yang mengatur tentang segala aspek yang menjadi hak dari tanggung jawab kedua pihak yaitu kreditur dan debitur, yang tujuan utamanya untuk membantu

pertumbuhan ekonomi dengan penyaluran kredit kepada industri maupun usaha mikro.

Kredit yang digunakan untuk keperluan meningkatkan

produksi dalam operasionalnya

Rasio

Pertumbuhan Ekonomi (X2)

Sebagai kenaikan jangka panjang dalam kemampuan suatu

negara untuk

menyediakan semakin banyak jenis barang-barang ekonomi kepada penduduknya;

kemampuan ini

tumbuh sesuai dengan kemajuan tehnologi dan penyesuaian kelembagaan dan ideologis yang diperlukannya. Jhingan (1998)

1.Jumlah penduduk, 2.Jumlah stok barang modal,

3.luas tanah dan kekayaan alam, dan 4.tingkat teknologi yang digunakan. (Mudrajad Kuncoro, 2011)

Rasio

Uji Asumsi Klasik

Sebelum melakukan analisis dengan menggunakan teknik regresi, peneliti perlu melakukan pengujian asumsi klasik terlebih dahulu melalui uji normalitas, uji multikoleraritas dan uji heterokedastisitas. Analisis regresi digunakan untuk mengukur kekuatan hubungan antara dua variabel atau lebih, dan untuk menunjukkan arah hubungan antara variabel dependen dengan variabel independen.Variabel dependen diasumsikan random/ stokastik, yang berarti mempunyai distribusi probabilistik.Variabel independen diasumsikan memiliki nilai tetap (dalam pengambilan sampel yang berulang). Adapun bentuk

persamaan regresi linier berganda yang digunakan dalam penelitian ini adalah:

Y = α + β1X1+ ε Keterangan:

Y = PDRB (PDRB) sector kredit modal kerja Kota Banda Aceh dalam milyar

α = Konstanta β= Koefisien Regresi

X1 = Kredit (cm) kredit modal kerja Kota Banda Aceh dalam milyar

ε = Error term Uji Normalitas

dapat dilakukan dengan analisis grafik dan uji statistik: Ghozali (2006:110).

a. Uji Grafik

Dengan pendekatan grafik, distribusi normal akan membentuk satu garis lurus diagonal, sebaran Plot pada Graph P-P Plot

berbentuk linear dan tertumpu di sekitar garis diagonalP-P Plot.

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan atau grafik histogramnya tidak menunjukkan pola distribusi normal, Ghozali (2006:110).

b. Uji Statistik

Uji statistik yang digunakan untuk menguji normalitas data adalah uji Kolmogorov-Smirnov, dengan ketentuan bila signifikan hitung > 0,05; berarti data terdistribusi normal demikian sebaliknya, bila signifikan hitung < 0,05; berarti data tidak terdistribusi normal, Ghozali (2006:110). Rancangan Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan mempergunakan uji parsial. Uji parsial (t-test) merupakan penyusunan alternative jawaban untuk menjawab rumusan masalah, juga dipergunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen (Ghozali, 2006:14). Setelah dilakukan pengukuran variabel dalam penelitian ini, maka dilakukan pengujian hipotesis. Untuk menentukan menerima atau menolak hipotesis yang diajukan. Karena penelitian ini menggunakan metode sensus, maka tidak dilakukan uji signifikansi baikt-test

untuk pengaruh secara parsial untuk pengaruh secara bersama-sama. Kesimpulan penelitian

diambil langsung dari nilai koefesien regresi masing-masing variabel independen.

Untuk menguji pengaruh kredit terhadap PDRB dapat dilakukan dengan langkah-langkah sebagai berikut:

- Menentukan hipotesis nol (H0) dan Hipotesis alternatif (Ha)

- H0 : β,= Kredit tidak berpengaruh terhadap PDRB Kota Banda Aceh.

- Ha : paling sedikit ada satu βi (i=1,2) ≠ 0; kredit berpengaruh terhadap PDRB Kota Banda Aceh.

- Jika β= 0; H0diterima

- Ha : paling sedikit ada satu βi (i=1,2,3) ≠ 0; H0ditolak

Uji Parsial (Uji t)

Uji parsial (uji t) , digunakan untuk menguji tingkat signifikansi variabel bebas Pertimbuhan Kredit (X1) secara individual terhadap variabel terikat (Y) Pertumbuhan Ekonomi, dengan kriteria pengujian sebagai berikut:

Jika t hitung ≥ t tabel, maka menerima Ha dan menolak Ho pada tingkat signifikasi 5% Jika t tabel < t hitung, maka menolak Ha dan menerima Ho pada tingkat signifikasi 5% (lima persen).

HASIL PENELITIAN DAN

PEMBAHASAN

Pengaruh Pertumbuhan Kredit Terhadap Pertumbuhan Ekonomi

Penelitian ini menggunakan regresi linier untuk mencari hubungan atau pengaruh antara variabel independen dan variabel dependen.Variabel yang digunakan adalah pertumbuhan kredit dan pertumbuhan ekonomi. Adapun hasil uji regresi dapat dilihat pada Tabel 2.

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1579104,197 6759571,168 -,234 ,854

KREDIT 244,083 311,663 ,617 ,783 ,577

a. Dependent Variable: PDRB

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,617a ,380 -,240 416916,11336

1

Berdasarkan hasil perhitungan statistik dengan menggunakan bantuan program SPSS (Statistical Package for Social Science) versi 20 seperti terlihat pada Tabel 1, maka diperoleh persamaan regresi sederhana sebagai berikut :Y =

1579104,19 + 244,08X + e

Berdasarkan persamaan regresi dapat diketahui hasil penelitian sebagai berikut : nilai konstanta sebesar 1579104,19, artinya bilamana kredit sektor modal kerja dianggap konstan, maka PDRB dalam bentuk PDRB sektor Bank mengalami kenaikan sebesar 1579104,19.

Besarnya Koefisen regresi kredit (β) sebesar 244,08 , yang berarti koefisien regresi yang diperoleh tidak sama dengan nol (β ≠ 0). Artinya setiap 1 satuan perubahan dalam variabel kredit mempengaruhi PDRB di Kota Banda Aceh sebesar 244,08.

Berdasarkan tabel 2 diinterprestasikan sebagai berikut : perolehan nilai koefisien (R)=0,617 dan (R2) = 0.380 . Menunjukkan bahwa kredit dipengaruhi oleh PDRB sebesar 38%. Sementara sisanya dipengaruhi oleh variabel lain, Namun, derajat R square (R2) menunjukkan pengaruh yang cukup kuat,

artinya derajat pengaruh variabel profitabilitas relatif cukup kuat dan sangat dominan dipengaruhi oleh faktor-faktor lain yang tidak tercakup dalam penelitian ini. Hal ini disebabkan kurang variabel independen yang akan mempengaruhi variabel dependen. Ada pendapat yang mengatakan bahwa rendahnya determinasi R2 tidak perlu dirisaukan oleh peneliti, karena bukan berarti persamaan regresi tersebut tidak baik (Gujarati,2010:312). Untuk mengatasi permasalahan rendahnya R2 sebaiknya kepada peneliti selanjutnya menambhan variabel independen dengan variabel lainnya.

Uji Normalitas dan Uji Heteroskedasitas Pengujian normalitas data suatu penelitian merupakan salah satu alat yang digunakan untuk menguji distribusi data suatu penelitian. Salah satu alat yang digunakan untuk uji normalitas dapat dilakukan dengan cara analisis grafik. Tampilan grafik Normal Plot tang terdapat pada gambar 1, memberi pola distribusi yang normal, karena menyebar secara merata baik ke kiri maupun ke kanan. Adapun hasil uji normalitas dapat dilihat pada grafik Normal Plot berikut,

Pada gambar 1 grafik normal plot, terlihat bahwa titik-titik meyebar disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Dari gambar tersebut, dapat disimpulkan bahwa model garis regresi memenuhi asumsi normalitas.

Uji Heteroskedastisitas.

Uji heterskedastisitas bertujuan untuk menguji terjadinya ketidaksamaan variance

dariresidual satu pengamatan yang lain dalam model regresi. Jikavariance dariresidual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika

Berdasarkan hasil yang diperoleh, seperti tampak pada gambar 2, maka dapat dilihat bahwa tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Uji secara Parsial (Uji t)

Untuk mengetahui apakah variabel kredit berpengaruh terhadap PDRB di Kota Banda Aceh, dilakukan uji secara parsial (uji t). Untuk lebih jelasnya hasil perhitungan dapat dilihat pada tabel 3.

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1579104,197 6759571,168 -,234 ,854

KREDIT 244,083 311,663 ,617 5,783 ,577

a. Dependent Variable: PDRB

Hasil pengujian secara parsial menunjukkan nilai t hitung sebesar 5,783 untuk variabel kredit (X). Nilai t hitung tersebut lebih besar bila dibandingkan dengan nilai t tabel sebesar 2,353, sehingga dapat diartikan bahwa secara parsial

variabel independen (Kredit) berpengaruh terhadap PDRB.

Untuk lebih jelasnya mengenai hasil uji t sebagai tolok ukur pengujian hipotesis dapat dilihat Tabel 3.

KESIMPULAN, IMPLIKASI DAN KETERBATASAN PENELITIAN Berdasarkan hasil pengujian dan

analisis yang telah dilakukan mengenai pengaruh kredit terhadap PDRB di Kota Banda Aceh periode 2012-2014 dapat diambil kesimpulan sebagai berikut:

1. Kredit berpengaruh terhadap PDRB di Kota Banda Aceh periode 2012-2014. Penelitian ini sesuai dengan penelitian Anita Fauziah (2014) dengan hasil penelitian kredit modal kerja sektor pertanian berpengaruh terhadap Pertumbuhan Domestik Regional Bruto (PDRB).

2. Penelitian ini berbeda dengan penelitian sebelumnya yaitu hanya menggunakan satu variabel independen saja. Dimana penelitian terdahulu menambahkan jumlah tenaga kerja, Ekspor, Investasi, dan kredit Pebankan sektor Pertanian sebagai kontribusi dalam penelitian. Hasil penelitian menunjukkan bahwa dengan analisis regresi sederhana semua variabel independen yang secara statistik berpengaruh terhadap PDRB (PDRB).

3. Hasil determinasi (R square) menunjukkan bahwa variabel independen yaitu kredit berpengaruh cukup kuat terhadap PDRB dengan arah positif yaitu sebesar 38%. Sedangkan

secara statistik kredit berpengaruh terhadap PDRB. Dengan demikian, dapat disimpulkan bahwa hipotesis dalam penelitian ini terbukti secara teori yang telah ada.

Implikasi

Penelitian ini memberikan informasi bahwa di Kota Banda Aceh pertumbuhan ekonomi telah mengalami peningkatan yang didukung dengan pertumbuhan kredit khususnya kredit modal kerja. Oleh karena itu ke depan diharapkan pihak perbankan perlu melakukan penyaluran kreditmodal kerja yang lebih efektif, Hal ini adalah dalam rangka meningkatkan pertumbuhan ekonomi di Kota Banda Aceh.

Keterbatasan

1. Hasil penelitian ini menunjukkan bahwa variabel kredit berpengaruh terhadap PDRB. Hal ini menunjukkan bahwa masih terdapat variabel-variabel lain diluar penelitian ini yang mempunyai potensi pengaruh terhadap PDRB

dengan tingkat pengaruh yang lebih besar. Oleh karena itu, penelitian lanjutan menganalisis variabel-variabel lain dalam memprediksi PDRB seperti: inflasi, investasi dan tingkat pertumbuhan dan lain sebagainya.

2. Rentang waktu penelitian ini sangat pendek atau sedikit.

3. Variabel penelitian hanya fokus pada kredit modal kerja, selanjutnya juga dapat dilakukan pada jenis kredit lain seperti: kredit investasi, kredit produktif, kredit konsumtif, kredit perdaganganm kredit jangka pendek hingga jangka panjang dan kredit lain sebagainya selain kredit modal kerja ataupun pada kondisi perekonomian yang berbeda yaitu kondisi ekonomi krisis dengan non krisis ekonomi.

DAFTAR PUSTAKA

Jhingan M.L. 1988. Ekonomi Pembangunan dan Perencanaan. Jakarta: Rajawali Pers. Kasmir. 2007. Manajemen Perbankan. Jakarta: PT. Raja Grafindo Persada.

Kajian Ekonomi Regional Kota Banda Aceh.Triwulan II 2012-2013

Kuncoro, Mudrajad. 2011. Survey Perkembangan Indikator Kerja. Jurnal Magadigma.Vol.4 No.3 Hal 295-326

Malayu Hasibuan. 2007. Dasar-Dasar Perbankan. Edisi Keenam. Jakarta : PT. Bumi Aksara.

Siswanto, Sutojo. 1997.Analisa Kredit Bank Umum. Edisi Kedua. Jakarta : PT. Pustaka Binaman Pressindo.

Triandaru Sigit. 2006. Bank dan Lembaga Keuangan Lain. Jakarta: Salemba Empat. UU No 10 tahun 1998 tentangPerbankan Undang – Undang Pokok Perbankan No. 14 Tahun 1967 bab 1 pasal 1,2. Jakarta