SKRIPSI

PENGARUH NILAI NASABAH, KUALITAS PELAYANAN, DEPOSITO MUDHARABAH DAN ATRIBUT PRODUK SYARIAH TERHADAP KEPUASAN

NASABAH ( STUDI KASUS PADA BANK SYARIAH MANDIRI CABANG MEDAN)

OLEH :

YAUMA ZULFI 110503084

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH NILAI NASABAH, KUALITAS PELAYANAN, DEPOSITO MUDHARABAH DAN ATRIBUT PRODUK SYARIAH TERHADAP KEPUASAN

NASABAH ( STUDI KASUS PADA BANK SYARIAH MANDIRI CABANG MEDAN)

OLEH :

YAUMA ZULFI 110503084

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Nilai Nasabah, Kualitas Pelayanan,

Deposito Mudharabah dan Atribut Produk Syariah Terhada Kepuasan Nasabah

(Studi Kasus Pada Bank Syariah Mandiri Cabang Medan)” adalah benar hasil karya

tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan

sumbernya dengan jelas sesuai norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015

ABSTRAK

Pengaruh Nilai Nasabah, Kualitas Pelayanan, Deposito Mudharabah dan Atribut Produk Syariah Terhadap Kepuasan Nasabah ( Studi Kasus Pada

Bank Syariah Mandiri Cabang Medan)

Tujuan dari penelitian ini adalah untuk menguji apakah nilai nasabah, kualitas pelayanan, deposito mudharabah dan atribut produk syariah berpengaruh terhadap kepuasan nasabah Bank Syariah Mandiri Cabang Medan. Pengumpulan data dilakukan melalui penyebaran kepada nasabah Bank Syariah Mandiri Cabang Medan. Sampel yang digunakan sebanyak 40 responden. Pengolahan data pada penelitian ini menggunakan analisis regresi linier berganda dengan bantuan SPSS versi 17.

Penelitian ini membuktikan bahwa secara simultan nilai nasabah, kualitas pelayanan, deposito mudharabah dan atribut produk syariah berpengaruh terhadap kepuasan nasabah. Secara parsial nilai nasabah, kualitas pelayanan dan deposito mudharabah tidak berpengaruh signifikan terhadap kepuasan nasabah, sedangkan atribut produk syariah berpengaruh signifikan terhadap kepuasan nasabah Bank Syariah Mandiri Cabang Medan.

ABSTRACT

Customer Value, Quality of Service, Mudharabah Deposit and Attributes of Syariah Products toward Customer Satisfaction ( Case Study on Bank

Syariah Mandiri Medan Branch)

The purpose of this research is to test whether Customer Value, Quality of Service, Mudharabah Deposit and Attributes of Syariah Products have a significant influence toward Customer Satisfaction in Bank Syariah Mandiri Medan Branch.

The method of collecting data was done by surveyed the customer of Bank Syariah Mandiri Medan Branch. The amount of samples were 40 respondent. The data ere analyzed by using multiple linier regression SPSS version 17. The result of this research proved that Quality of Service , Mudharabah Deposit and Attributes of Syariah Products had significant effect simultaneously toward Customer Satisfaction in Bank Syariah Mandiri Medan Branch. The other result proved that Customer Value, Quality of Service, Mudharabah Deposit didn’t have significant influence toward Customer Satisfaction, yet, Attributes of Syariah Products had significant influence.

KATA PENGANTAR

Puji Syukur atas kehadirat Allah SWT yang atas rahmat dan karunia-Nya skripsi ini

dapat selesai dengan baik. Tak lupa shalawat serta salam semoga kita ucapkan kepada

Rasulullah SAW, beserta keluarga dan umatnya yang senantiasa istiqomah

dijalan-Nya.

Skripsi ini berjudul “Pengaruh Nilai Nasabah, Kualitas Pelayanan, Deposito

Mudharabah dan Atribut Produk Syariah Terhadap Kepuasan Nasabah ( Studi Kasus

Pada Bank Syariah Mandiri Cabang Medan)” disusun sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Sumatera Utara.

Selama penulisan skripsi ini, peneliti telah banyak menerima bimbingan dan

arahan dari banyak pihak. Untuk itu, peneliti ingin mengucakan terimakasih yang

sebesar-besarnya untuk Bapak Husnan Guswar dan Ibu Penny Manigo atas segala

kasih sayang dan doa yang tidak pernah putus untuk anak yang”akhirnya menjadi”

satu-satunya. Untuk Abang Husni Novitra yang selalu melihat dari syurga-Nya,

terimakasih atas kasih motivasi, dukungan, dan segalanya walau tidak terlihat namun

dapat dirasakan.

Selain itu, peneliti juga tidak lupa mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak. selaku Dekan Fakultas Ekonomi

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS., Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Sekretaris

Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail, Msi, Ak. selaku Sekretaris Program Studi S1 Akuntansi.

4. Bapak Hotmal Ja’far, MM, Ak selaku Dosen Pembimbing yang telah memberikan

banyak waktu dan perhatiannya dalam membimbing peneliti menyelesaikan skripsi

sampai selesai.

5. Ibu Mutia Ismail, Msi, Ak selaku Dosen Penguji yang telah memberikan saran,

masukan, serta waktu demi kesempurnaan skripsi.

6. Ibu Nurzaimah, MM, Ak selaku Dosen Pembanding yang telah memberikan

waktunya, saran, dan masukan demi tercapainya kesempurnaan skripsi.

7. Staf dan Pegawai di Fakultas Ekonomi dan Bisnis yang selalu memberikan waktu,

tenaga, perhatian dalam membantu proses dalam penulisan skripsi ini.

8. Kepala, Staf dan Pegawai Bank Syariah Mandiri Cabang Medan Ahmad Yani (

Pak Arifai dan Ibu Evi) yang sangat membantu dan mengorbankan banyak waktunya.

9. Keluarga Besar Inyik Bustami dan Inyik Guswar yang selalu menyemangati

disaat suka maupun duka

10.Teman-teman SD YPWKS 4, SMP 1 Cilegon, dan SMA Harapan 1 Medan ( 9

sekawan, dan ciwi-ciwi) yang selalu menemani kegalauan, kesedihan dan

kegembiraan serta memberikan semangat dalam pembuatan skripsi ini.

11.Teman-teman seperjuangan Akuntansi 2011 yang selalu mendukung dan

12.My gym-mates, my kick boxing’s instructors, and those who influence me at the

gym, and,

13.Calon Jodoh yang masih belum bisa diketahui karena masih on the way !!!!

Akhir kata, peneliti menyadari bahwa skripsi ini jauh dari kesempurnaan, untuk

itu peneliti mengharapkan masukan dan saran dari berbagai pihak demi kebaikan

penelitian. Semoga skripsi ini bermanfaat bagi kita semua. Terima Kasih.

Medan, Juni 2015

DAFTAR ISI

PERNYATAAN... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang… ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori... 8

2.1.1 Kepuasan Nasabah ... 8

2.1.1.1 Pengertian Kepuasan Nasabah ... 8

2.1.1.2 Metode Pengukuran Kepuasan Nasabah ... 9

2.1.2Nilai Nasabah ... 10

2.1.2.1 Pengertian Nilai Nasabah ... 10

2.1.2.2 Dimensi Nilai ... 11

2.1.3 Kualitas Pelayanan ... 11

2.1.3.1 Pengertian Kualitas Pelayanan ... 11

2.1.3.2. Tujuan dan Fungsi Pelayanan ... 11

2.1.3.3 Dimensi Kualitas Pelayanan ... 12

2.1.4 Deposito Mudharabah ... 12

2.1.4.1 Pengertian Deposito Mudharabah ... 12

2.1.4.2 Karakteristik Deposito Mudharabah ... 14

2.1.5 Atribut Produk Syariah ... 14

2.1.5.1 Pengertian Atribut Produk ... 14

2.2 Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 20

2.4 Hipotesis Penelitian ... 22

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian... 26

3.2 Tempat dan Jadwal Penelitian ... 26

3.3 Variabel Penelitian dan Definisi Operasional Variabel ... 27

3.3.1 Variabel Penelitian ... 27

3.3.2 Definisi Operasional Variabel ... 27

3.3.2.1 Nilai Pelanggan ... 27

3.3.2.4 Atribut Produk Syariah ... 28

3.3.2.5 Kepuasan Nasabah ... 29

3.4 Populasi dan Sampel Penelitian ... 29

3.4.1 Populasi ... 29

3.4.2 Sampel... 29

3.5 Skala Pengukuran Variabel ... 30

3.6 Jenis Data dan Sumber Data ... 32

3.7 Metode Pengumpulan Data ... 32

3.8 Metode Analisis Data ... 32

3.8.1 Uji Validitas ... 33

3.8.2. Uji Realibilitas ... 33

3.8.3 Uji Asumsi Klasik ... 33

3.8.3.1 Uji Normalitas ... 33

3.8.3.2 Uji Multikolinearitas ... 34

3.8.3.3 Uji Heteroskedastisitas ... 34

3.8.3.4 Uji Autokorelasi ... 35

3.8.4 Uji Analisis Regresi Linier Berganda ... 35

3.9 Uji Hipotesis ... 36

3.9.1 Uji Signifikansi Parameter Individual (Uji-t)……….36

3.9.2 Uji Signifikansi Simultan (Uji-F) ... 36

3.9.3 Uji Koefisien Determinasi (R2) ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 38

4.2 Hasil Uji Statistik Deskriptif ... 38

4.3 Analisis Data ... 39

4.5. Hasil Uji Regresi Berganda ... 49

4.6 Hasil Uji Hipotesis ... 50

4.6.1.Uji Signifikansi Parsial (Uji Statistik t)………..50

4.6.2. Uji Signifikansi Simultan (Uji Statistik F)…………....… 52

4.6.3. Uji Koefisiensi Determinasi R² ... 53

4.7 Pembahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 56

5.2 Keterbatasan Penelitian ... 56

5.3 Saran ... 57

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Outreach Perbankan Syariah ... 3

2.1 Penelitian Terdahulu ... 20

3.1 Penelitian Terdahulu ... 31

4.1 Hasil Uji Statistik Deskriptif ... 38

4.2 Hasil Pengujian Validitas Nilai Nasabah ... 40

4.3 Hasil Pengujian Validitas Kualitas Pelayanan ... 40

4.4 Hasil Pengujian Validitas Deposito Mudharabah ... 41

4.5 Hasil Pengujian Validitas Atribut Produk Syariah ... 41

4.6 Hasil Pengujian Validitas Kepuasan Nasabah ... 42

4.7 Hasil Pengujian Realibilitas ... 42

4.8 Hasil Uji Kolmogorov-Smirnov ... 46

4.9 Hasil Uji Mulltikolinearitas ... 47

4.10 Hasil Uji Regresi Berganda ... 49

4.11 Hasill Uji Statistik t ... 51

4.12 Hasil Uji Statistik F Penelitian Terdahulu ... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 24

4.1 Histogram Uji Normalitas ... 44

4.2 Grafik PP Plots Uji Normalitas ... 45

ABSTRAK

Pengaruh Nilai Nasabah, Kualitas Pelayanan, Deposito Mudharabah dan Atribut Produk Syariah Terhadap Kepuasan Nasabah ( Studi Kasus Pada

Bank Syariah Mandiri Cabang Medan)

Tujuan dari penelitian ini adalah untuk menguji apakah nilai nasabah, kualitas pelayanan, deposito mudharabah dan atribut produk syariah berpengaruh terhadap kepuasan nasabah Bank Syariah Mandiri Cabang Medan. Pengumpulan data dilakukan melalui penyebaran kepada nasabah Bank Syariah Mandiri Cabang Medan. Sampel yang digunakan sebanyak 40 responden. Pengolahan data pada penelitian ini menggunakan analisis regresi linier berganda dengan bantuan SPSS versi 17.

Penelitian ini membuktikan bahwa secara simultan nilai nasabah, kualitas pelayanan, deposito mudharabah dan atribut produk syariah berpengaruh terhadap kepuasan nasabah. Secara parsial nilai nasabah, kualitas pelayanan dan deposito mudharabah tidak berpengaruh signifikan terhadap kepuasan nasabah, sedangkan atribut produk syariah berpengaruh signifikan terhadap kepuasan nasabah Bank Syariah Mandiri Cabang Medan.

ABSTRACT

Customer Value, Quality of Service, Mudharabah Deposit and Attributes of Syariah Products toward Customer Satisfaction ( Case Study on Bank

Syariah Mandiri Medan Branch)

The purpose of this research is to test whether Customer Value, Quality of Service, Mudharabah Deposit and Attributes of Syariah Products have a significant influence toward Customer Satisfaction in Bank Syariah Mandiri Medan Branch.

The method of collecting data was done by surveyed the customer of Bank Syariah Mandiri Medan Branch. The amount of samples were 40 respondent. The data ere analyzed by using multiple linier regression SPSS version 17. The result of this research proved that Quality of Service , Mudharabah Deposit and Attributes of Syariah Products had significant effect simultaneously toward Customer Satisfaction in Bank Syariah Mandiri Medan Branch. The other result proved that Customer Value, Quality of Service, Mudharabah Deposit didn’t have significant influence toward Customer Satisfaction, yet, Attributes of Syariah Products had significant influence.

BAB I

PENDAHULUAN

1.1Latar Belakang

Seiring berkembangnya perbankan di Indonesia, semakin besarlah persaingan

antar bank, baik antara bank konvensional dengan bank konvensional, bank

syariah dengan bank konvensional serta bank syariah dengan bank syariah.

Berdasarkan kejadian krisis ekonomi pada tahun 1998, mengakibatkan banyak

bank konvensional yang mengalami pasang surut sehingga dilikuidasi karena

mengalami bunga negative (negative spread). Kondisi ini ternyata tidak terjadi

pada bank syariah (yang menggunakan sistem bagi hasil).

Perkembangan dan peningkatan jasa pelayanan pada bank dari tahun ke tahun

semakin menjadi perhatian masyarakat.Hal ini dapat dilihat dari

adanyapersaingan yang ketat dalam hal kualitas pelayanan dan promosiDengan

banyaknya jumlah bank syariah yang ada di Indonesia,persaingan antar bank

akan semakin tinggi, maka setiap bank akan berusaha untuk memberikan yang

terbaik untuk nasabah dan calon nasabahnya.Dalam kondisipersaingan yang ketat

tersebut, hal utama yang diprioritaskan oleh perusahaanyang bergerak dalam

bidang pelayanan adalah kepuasan pelanggan agar dapatbertahan yang

mengakibatkan peningkatan loyalitas untuk menguasai pasar. Begitu juga

kualitas pelayanan yang diberikan oleh bank syariah yang bisa memberikan

kepuasan kepada nasabah bank tersebut. Jika nasabah tidak puas dengan

menjanjikan kualitas yang lebih baik,tingkat bagi hasil dari deposito dan

berbagai macam produk yang ditawarkan oleh bank syariah.

Perusahaan dituntut berusaha membuat pelanggan merasa puas dengan

memberikan penawaran dan pelayanan yang lebih baik, mengingat perusahaan

harus mampu untuk dapat mempertahankan posisi pasarnya ditengah persaingan

yang semakin ketat.Salah satunya dengan mengembangkan strategi untuk

mempertahankan konsumen melalui kualitas jasa. Strategi yang ditempatkan

untuk dapat mempertahankan loyalitas pelanggan adalah dengan menyediakan

jasa layanan yang berkualitas, sehingga disini pihak manajemen perusahaan

harus memperhatikan kualitas yang sesuai dengan syarat-syarat yang dituntut

pelanggan.

Perbankan Syariah yang telah hadir di Indonesia dari tahun 1991 dengan

berdirinya BankMuamalat Indonesia hingga sampai saat ini telah berkembang

dengan cukup baik. Dengan potensipopulasi umat Islam yang besar, karakteristik

konsumen yang relijius, juga terdapat fatwa harambunga bank dari MUI tahun

2003.

Dengan diberlakukannya undang-undang No. 21 Tahun 2008tentang

perbankan syariah, maka pengembangan perbankan syariah telah memiliki

landasanhukum yang memadai.

Setelah akhir tahun 2000, semakin banyak bank bank syariah yang

bermunculan seperti Bank Syariah Mandiri, Bank Danamon Syariah, BRI

menerapkan dual banking system, yaitu penggunaan perbankan konvensional dan

syariah yang berjalan secara bersamaan.

Yang membedakan antara bank syariah dengan bank konvensional adalah

praktik-praktik dalam menjalankan operasional bisnisnya, dimana prinsipnya

berbasis syariah seperti tidak ada unsur riba, sistem bagi hasil, tidak ada unsur

judi, untuk investasi yang halal, dan melakukan aktivitas sesuai syariah. Prinsip

inilah yang menjadi alasan utama para nasabah memilih menggunakan bank

syariah dan menjadi indikator penilaian bagi nasabah.

Bentuk paling umum dari rekening tabungan syariah didasarkan ada

wadiah yad dhamanah (WYD), dimana bank menjamin imbal hasil uang yang

disimpan berdasarkan permintaan. Sejumlah nasabah menyukai

rekening-rekening semacam itu karena menawarkan penyimpanan uang mereka secara

aman dan kemungkinan laba dalam bentuk hibah. Karena nasabah tidak ambil

bagian dari segala jenis risiko bisnis apapun (bank menyerap semua kerugian,

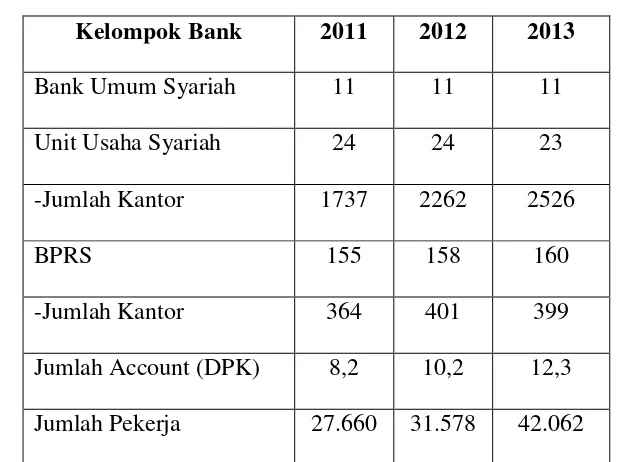

Tabel 1.1

Outreach Perbankan Syariah

Kelompok Bank 2011 2012 2013

Bank Umum Syariah 11 11 11

Unit Usaha Syariah 24 24 23

-Jumlah Kantor 1737 2262 2526

BPRS 155 158 160

-Jumlah Kantor 364 401 399

Jumlah Account (DPK) 8,2 10,2 12,3

Jumlah Pekerja 27.660 31.578 42.062

Sumber : Outlook Perbankan Syariah 2014 akses tanggal 8 Januari 2015

Keterangan :

a. Jumlah perbankan syariah (per Oct-13) tercatat berkurang 1 UUS -> imbas

restrukturisasi HSBC amanah global terdapat 2 BPRS baru (HIK Makassar

& Mitra Agro Usaha Lampung)

b. Jumlah kantor BUS-UUS (hingga Oct-13) bertambah264 kantor

c. Jumlah account nasabah yang dikelola 12,3 juta (BUS-UUS), meningkat

13,9% dari 2012 (ytd).

d. Jumlah pekerja di industriperbankan syariah diperkirakan42 ribu pekerja,

meningkat±33,2% dari 2012 (ytd).

Dari tabel diatas , ditunjukkan bahwa jumlah bank syariah di Indonesia sudah

melakukan pembukaan account Dana Pihak Ketiga (DPK). Jumlah kantor

BUS-UUS juga bertambah banyak, namun jumlah kantor BPRS mengalami penurunan

sebanyak dua kantor.

Burhanuddin (2010) menjelaskan bahwa perkembangan perbankan syariah di

Indonesia merupakan suatu perwujudan dari kebutuhan masyarakat yang

menghendaki suatu sistem perbankan yang mampu menyediakan jasa keuangan

yang sehat dan juga memenuhi prinsip-prinsip syariah. Perkembangan sistem

keuangan berdasarkan prinsip syariah sebenarnya telah dimulai sebelum

pemerintah secara formal meletakkan dasar-dasar hukum operasionalnya.

Subardjo dalam Antonio (1999) menjelaskan bahwa banyak tantangan dan

permasalahan yang dihadapi dalam pengembangan perbankan syariah terutama

di Indonesia.Permasalahan yang muncul diantaranya rendahnya pengetahuan

masyarakat terhadap perbankan syariah terutama yang disebabkan dominasi

perbankan konvensional.

Khan, dkk. (2007) menjelaskan bahwa beberapa studi telah menyarankan bahwa

nasabah memilih bank-bank Islam terutama berdasarkan alasan agama. Sejak

berdiri Bank Muamalat pada tahun 1991, maka sebagian besar masyarakat

Indonesia yang beragama Islam dan telah menggunakan bank konvensional

beralih ke bank syariah. Namun, harus diketahui juga bahwa perbankan syariah

telah dikenal di kalangan nasabah non-muslim juga.

Berdasarkan uraian di atas maka penulis melakukan penelitian dengan judul “

Produk Syariah terhadap Kepuasan Nasabah (Studi Kasus Pada Bank Syariah

Mandiri Cabang Medan)”

1.2Perumusan Masalah

Berdasarkan uraian diatas, maka perumusan masalah dalam penelitian ini adalah

:

1. Apakah nilai nasabah berpengaruh positif dan signifikan terhadap kepuasan

nasabah Bank Syariah Mandiri Cabang Medan ?

2. Apakah kualitas pelayanan berpengaruh positif dan signifikan terhadap kepuasan

nasabah Bank Syariah Mandiri Cabang Medan ?

3. Apakah deposito mudharabah berpengaruh positif dan signifikan terhadap

kepuasan nasabah Bank Syariah Mandiri Cabang Medan ?

4. Apakah atribut produk syariah berpengaruh positif dan signifikan terhadap

kepuasan nasabah Bank Syariah Mandiri Cabang Medan ?

5. Apakah nilai nasabah,kualitas pelayanan, deposito mudharabah dan atribut

produk syariah berpengaruh simultan terhadap kepuasan nasabah Bank Syariah

Mandiri Cabang Medan ?

1.3Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas maka secara umum

tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh nilai nasabah terhadap kepuasan nasabah Bank

Syariah Mandiri Cabang Medan.

2. Untuk menganalisis pengaruh kualitas pelayanan terhadap kepuasan nasabah

3. Untuk menganalisis pengaruh deposito mudharabah terhadap kepuasan nasabah

Bank Syariah Mandiri Cabang Medan.

4. Untuk menganalisis pengaruh atribut produk syariah terhadap kepuasan nasabah

Bank Syariah Mandiri Cabang Medan.

5. Untuk menganalisis pengaruh nilai nasabah, kualitas pelayanan, deposito

mudharabah dan atribut produk syariah terhadap kepuasan nasabah Bank Syariah

Mandiri Cabang Medan.

1.4Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat :

1. Bagi Bank Syariah Mandiri Cabang Medan, penelitian ini dapat memberikan

sumbangan pemikiran bagi praktisi perbankan dalam hal nilai nasabah,kualitas

pelayanan, deposito mudharabah dan atribut produk syariah.

2. Bagi penulis, penelitian ini dapat bermanfaat untuk meningkatkan pemahaman

penulis tentang pengaruh nilai nasabah, kualitas pelayanan, deposito mudharabah

dan atribut produk syariah terhadap kepuasan nasabah Bank Syariah Mandiri

Cabang Medan.

3. Dapat menjadi referensi bagi pembaca dan dapat memberikan informasi bagi

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Kepuasan Nasabah

2.1.1.1. Pengertian Kepuasan Nasabah

Kepuasan nasabah adalah hal penting yang menjadi faktor utama yang harus

diperhatikan oleh pimpinan bank. Kunci utama bank syariah dalam mencari

pelanggan yang banyak adalah dengan memberikan nilai kepuasan kepada

nasabah melalui penyampaian produk dan pelayanan yang berkualitas. Hal ini

dilakukan karena adanyakenyataan bahwa nasabah yang tidak puas terhadap

produk yang dikonsumsinya akan meninggalkan bank tersebut dan kemudian

mencari bank lain yang mampu memuaskan kebutuhannya.

Kotler (2007) mengatakan bahwa kepuasan konsumen adalah perasaan senang

atau kecewa seseorang yang muncul setelah membandingkan kinerja (hasil)

produk yang dipikirkan terhadap kinerja yang diharapkan. Rangkuti (2003)

menjelaskan bahwa kepuasan pelanggan dapat diperoleh dengan peningkatan

kualitas jasa yang diberikan dimana tingkat kualitas jasa tidak dapat dinilai

berdasarkan sudut pandang perusahaan tetapi harus dipandang dari sudut

pandang penilaian konsumen

Memuaskan kebutuhan konsumen adalah keinginan setiap perusahaan. Selain

faktor penting bagi kelangsungan hidup perusahaan, memuaskan kebutuhan

konsumen dapat meningkatkan keunggulan dalam persaingan. Konsumen yang

produk dan menggunakan kembali jasa pada saat kebutuhan yang sama muncul

kembali dikemudian hari. Hal ini berarti kepuasan merupakan faktor kunci bagi

konsumen dalammelakukan pembelian ulang yang merupakan porsi terbesar

dari volume penjualan perusahaan.

2.1.1.2. Metode Pengukuran Kepuasan Nasabah

Menurut Kotler yang dikutip dari Buku Total Quality

Management ada beberapa metode yang dapat digunakan dalam melakukan

pengukuran kepuasan pelanggan, diantaranya (Tjiptono,2003:104):

a. Sistem Keluhan dan Saran

Organisasi yang berpusat pelanggan (Customer Centered) memberikan kesempatan yang luas kepada para pelanggannya untuk menyampaikan saran dan keluhan. Semakin bayak keluhan menandakan bahwa nasabah tidak puas dengan pelayanan yang diberikan. Informasi-informasi ini dapat memberikan ide-ide cemerlang bagi perusahaan dan memungkinkannya untuk bereaksi secara tanggap dan cepat untuk mengatasi masalah-masalah yang timbul.

b. Ghost shopping

Salah satu cara untuk memperoleh gambaran mengenai kepuasan pelanggan adalah dengan berpura-pura mengirimkan atau memperkerjakan seseorang untuk menjadi nasabah bank untuk mengetahui pelayanan yang diberikan oleh bank sehingga dapat mengetahui kelemahan-kelemahan dari bank tersebut. c. Lost Customer Analysis

Dengan melihat catatan-catatan dari nasabah yang pernah menjadi nasabah untuk melihat sebab-sebab nasabah tersebut tidak menjadi nasabah bank kita.

d. Survei kepuasan pelanggan

2.1.2. Nilai Nasabah

2.1.2.1. Pengertian Nilai Nasabah

Nilai pelanggan adalah persepsi pelanggan tentang keseimbangan antara

manfaat yang diterima dengan pengorbanan yang diberikan untuk

mendapatkan manfaat tersebut (Buttle, 2007). Nilai pelanggan (customer

value) didefinisikan sebagai perbedaan keuntungan yang didapat pelanggan

dibandingkan dengan biaya yang dikeluarkan (Kotler, 2005). Dan jumlah nilai

dari pelanggan adalah sekelompok keuntungan yang diharapkan pelanggan

dari barang dan jasa tertentu. Zeithaml (1988) mendefinisikan nilai pelanggan

sebagai nilai keseluruhan konsumen terhadap utilitas sebuah produk

berdasarkan persepsinya terhadap apa yang diterima dan diberikan.

2.1.2.2. Dimensi Nilai

Menurut Sweeney dan Soutar, dimensi nilai terdiri atas empat aspekutama

,yaitu :

1. Emotional Value, yaitu utilitas yang berasal dari perasaan atau afektif/emosi positif yang ditimbulkan dari mengkonsumsi produk.

2. Social Value, yaitu utilitas yang didapatkan dari kemampuan produk untuk meningkatkan konsep dari sosial konsumen.

3. Quality/Perfomance Value, yaitu utilitas yang didapatkan dari produk dikarenakan reduksi biaya jangka panjang dan jangka pendek.

4. Price/Value for Money, yaitu utilitas yang diperoleh dari persepsi terhadap kualitas dan kinerja yang diharapkan atas produk.

Nilai pelanggan memiliki sejumlah karakteristik utama , yaitu :

1. Nilai bersifat instrumental, dalam artian produk dan jasa sebenarnya

hanyalah alat untuk memenuhi kebutuhan dan keinginan pelanggan.

2. Nilai bersifat dinamis seiring dengan perubahan kebutuhan dan keinginan

Nilai bersifat hirarkis, dimana nilai universal merupakan fondasi utamanya

(Sheth dan Mittal (2004).Menurut Buttle (2007) produsen dapat

meningkatkan persepsi melalui pelanggan dengan dua cara, yaitu menambah

manfaat yang diterima ataumengurangi pengorbananyang mereka berikan.

2.1.3. Kualitas Pelayanan

2.1.3.1. Pengertian Kualitas Pelayanan

Kualitas menurut ISO 9000 merupakan perpaduan antara sifat dan

karakteristik yang menentukan sejauh mana keluaran dapat memenuhi

persyaratan kebutuhan pelanggan. Pelanggan yang menentukan dan menilai

sampai seberapa jauh sifat dan karakteristik itu memenuhi kebutuhannya ,

sedangkanpelayanan menurut Gronroos adalah suatu aktivitas atau

serangkaian aktivitas yang bersifat tidak kasat mata yang terjadi sebagai

akibat adanya interaksi antara konsumen dengan karyawan atau hal-hal lain

yang disediakan oleh perusahaan pemberi pelayanan yang dimaksud untuk

memecahkan permasalahan konsumen/pelanggan (Ratminto, 2005:2).

Kualitas pelayanan menurut J.Supranto (2006:226) adalah sebuah kata yang

bagi penyedia jasa merupakan sesuatu yang harus dikerjakan dengan baik.

2.1.3.2 Tujuan dan Fungsi Pelayanan

Kualitas pelayanan diberikan kepada nasabah harus berfungsi untuk

lebih memberikan kepuasan yang maksimal, oleh karena itu dalam rangka

2.1.3.3 Dimensi Kualitas Pelayanan

Dimensi kualitas pelayanan menurut Parasuriman et.al (dalam Tjiptono,

2001, p.85) adalah sebagai berikut :

a. Bukti langsung ( Tangibles)

Meliputi bukti fisik atau fasilitas fisik, perlengkapan pegawai dan sarana komunikasi. Tangibles yang baik akan mempengaruhi persepsi konsumen dan pada saat bersamaan aspek ini merupakan salah satu sumber yang mempengaruhi harapan konsumen. Pengukuran penampilan dilihat dari segi fasilitas fisik didalam ruang pelayanan.

b. Keandalan (Reliability)

Kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.

c. Daya tanggap ( Responsivesness)

Keinginan para karyawan untuk membantu pelanggan dan memberikan pelayanan dengan tanggap.Pelayan yang tanggap dipengaruhi oleh kesigapan dan kesuksesan menjawab pertanyaan dan permintaan

d. Jaminan (Assurance)

Mencakup pengetahuan, kemampuan, kesopanan dan sikap dapat dipercaya yang dimilki para karyawan, bebas dari bahaya, resiko atau ragu-ragu. e. Empati (Empathy)

Meliputi kemudahan dalam melakukan hubungan komunikasi yang baik, peralatan pribadi, dan memahami kebutuhan pelanggan.

Bitner dalam Bei dan Chiao (2001) juga menguatkan bahwa kualitas

pelayanan yang baik dapat menimbulkan kepuasan dan kepuasan

pelangganmeningkatkan evaluasi terhadap kualitas pelayanan

kembali.Apabila pelayananyang diterima atau dirasakan pelanggan sesuai

atau bahkan melebihi harapanpelanggan, maka pelayanan tersebut dianggap

berkualitas danmemuaskan.Namun, pelayanan yang tidak sesuai atau

dibawah harapan, makapelayanan dianggap tidak berkualitas atau

2.1.4. Deposito Mudharabah

2.1.4.1. Pengertian Deposito Mudharabah

Deposito menurut undang-undang No. 10 tahun 1998 adalah simpanan yang

penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan

perjanjian nasabah penyimpanan dengan baik. Deposito Mudharabah adalah

merupakan investasinya melalui simpanan pihak ketiga (perseorangan atau

badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka waktu

tertentu (jatuh tempo) dengan mendapat bagi hasil.

Majelis Ulama Indonesia melalui Dewan Syariah Nasional (DSN) telah

mengeluarkan fatwa mengenai deposito syariah, yaitu fatwa No:

03/DSN-MUI/IV/2000. Menurut fatwa tersebut deposito yang tidak dibenarkan secara

syari’ah, yaitu deposito yang berdasarkan perhitungan bunga. deposito yang

dibenarkan, yaitu deposito yang berdasarkan prinsip mudharabah.

Pengaturan umum mudharabah terdiri atas investor ( rabb al-mal) yang

memasok modal, dan seorang wirausahawan (mudharib) yang memberikan

keahlian berinvestasi. Dalam deposito mudharabah, nasabah yang

menyimpan uangadalah investor, sementara bank adalah wirausahawannya.

Dengan uang simpanan, nasabah menjadi penyedia modal bagi bank yang

kemudian mengambil peranan pengelola dana. Bank memiliki kebebasan

dalam mengelola uang anda untuk meraih laba.

Perbedaan utama antara deposito mudharabah dengan dengan deposito

bank konvensional, antara lain, deposito syariah menggunakan sistem bagi

bunga. Dengan demikian pendapatan dari deposito mudharabah tidak tetap

sebagaimana pada bunga, melainkan berfluktuasi sesuai tingkat pendapatan

bank syariah.

2.1.4.2 Karakteristik Deposito Mudharabah

Menurut fatwa No: 03/DSN-MUI/IV/2000Karakteristik deposito

mudharabah yaitu :

1. Keuntungan dari dana yang didepositokan, harus dibagi antara shahibul maal (deposan) dan mudharib (bank) berdasarkan nisbah bagi hasil yang disepakati. Yang menjadi acuan dalam deposito syariah ini adalah nisbah, bukan bunga.

2. Keuntungan (bagi hasil) yang diterima deposan akan meningkat sesuai dengan peningkatan keuntungan bank. Hal ini tentu berbeda dengan bunga yang sifatnya tetap. sedangkan dalam bank syariah bagi hasil yang diterima berfluktuasi.

3. Adanya tenggang waktu antara dana yang diinvestasikan dan pembagian keuntungan (biasanya jangka waktunya 1,3,6,12 dan 24 bulan). Karena deposito memiliki jangka waktu tertentu, maka uang nasabah yang telah diinvestasikan di bank syariah tidak boleh ditarik setiap saat sebagaimana pada tabungan biasa. kehendak hatinya.

4. Nisbah bagi hasil deposito biasanya lebih tinggi daripada nisbah bagi hasil tabungan biasa. Hal ini disebabkan karena masa investasi deposito jauh lebih panjang dibanding tabungan biasa, sehingga peluang return investasinya lebih besar.

5. Ketentuan teknis pembukaan deposito mengikuti ketentuan teknis bank, seperti syarat-syarat pembukaan, penutupan, formulir akad, bilyet, tanda tangan.

Menurut fatwa DSN No 3/DSN-MUI/IV/2000, Ketentuan Umum

deposito Mudharabah adalah sebagai berikut :

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana,dan bank bertindak sebagai mudharib atau pengelola dana. 2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening,

5.Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya,

6.Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

2.1.5. Atribut Produk Syariah

2.1.5.1. Pengertian Atribut Produk

Menurut Kotler dan Amstrong yang dialih bahasakan oleh Benyamin Molan

(2009:300) “Atribut produk adalah pengembangan suatu produk

yangmelibatkan gambaran manfaat bagi produk yang akan ditawarkan.”

Basu Swastha dan Ibnu Sukodjo (2006:194) “mendefinisikan produk

sebagai suatu sifat yang kompleks, baik dapat diraba maupun tidak dapat

diraba, termasuk bungkus, warna, harga, prestise, perusahaan dana pengecer

yang diterima oleh pembeli untuk memuaskan keinginan dana kebutuhan”.

Pengertian atribut produk menurut Fandy Tjiptono (2001:103) adalah

“unsur-unsur produk yang dipandang penting oleh konsumen dan dijadikan

sebagai dasar pengambilan keputusan”. Atribut produk meliputi merek,

kemasan, jaminan (garansi), pelayanan, dan sebagainya.

Atribut Produk meliputi :

1. Kualitas Produk

Kotler dan Armstrong (2004:347) menyatakan bahwa “Kualitas produk

adalah kemampuan suatu produk untuk melakukan

fungsi-fungsinya”.kemampuan itu meliputi daya tahan, kehandalan, ketelitian yang

menjalankan fungsi-fungsi-nya dapat dikatakan sebagai produk yang

memiliki kualitas yang baik.

Menurut Kotler (2004:330), “kebanyakan produk disediakan pada satu

diantara empat tingkatan kualitas, yaitu : kualitas rendah, kualitas rata-rata

sedang, kualitas baik dan kualitas sangat baik.” Beberapa dari atribut diatas

dapat diukur secara objektif. Namun demikian dari sudut pemasaran kualitas

harus diukur dari sisi persepsi pembeli tentang kualitas produk tersebut.

Stanton (1991:285-286) menyatakan bahwa perhatian pada kualitas produk

makin meningkat karena keluhan konsumen selama beberapa tahun

belakangan ini. Hal ini terjadi karena keluhan konsumen makin lama makin

terpusat pada kualitas yang buruk dari produk, baik bahannya maupun

pekerjaannya.

Kotler dan Armstrong (2004:347) menyatakan bahwa “Kualitas adalah salah

satu alat utama untuk positioning menetapkan posisi bagi pemasar”.

2. Fitur Produk

Kotler dan Armstrong (2004:348) sebuah produk dapat ditawarkan dengan

beraneka macam fitur. Perusahaan dapat menciptakan model dengan tingkat

yang lebih tinggi dengan menambah beberapa fitur. Fitur adalah alat bersaing

untuk membedakan produk perusahaan dari produk pesaing. Menjadi

produsen yang mengenalkan fitur baru yang dibutuhkan dan dianggap

bernilai menjadi salah satu cara yang efektif untuk bersaing. Menurut

Cravens (1998:14) fitur juga dapat digunakan sebagai sarana untuk

3. Desain Produk

Menurut Kotler dan Armstrong (2004:348) cara lain untuk menambah nilai

konsumen adalah melalui desain atau rancangan produk yang berbeda dari

yang lain. (Taufan Darussalam : 2007) “Desain merupakan rancangan bentuk

dari suatu produk yang dilakukan atas dasar pandangan bahwa bentuk

ditentukan oleh fungsi dimana desain mempunyai kontribusi terhadap

manfaat dan sekaligus menjadi daya tarik produk karena selalu

mempertimbangkan faktor-faktor estetika, ergonomis, bahan dan lain-lain”.

Desain atau rancangan yang baik dapat menarik perhatian, meningkatkan

kinerja produk, mengurangi biaya produk dan memberi keunggulan bersaing

yang kuat di pasar sasaran.

Kotler (2004:332) berpendapat bahwa “Desain merupakan totalitas

keistimewaan yang mempengaruhi penampilan dan fungsi suatu produk dari

segi kebutuhan konsumen”.

Menurut Stanton (1991:285), “Desain merupakan salah satu aspek

pembentukan citra produk. Sebuah desain yang unik, lain dari yang lain, bisa

merupakan satu-satunya ciri pembeda produk”.

Menurut Stanton(1991:285),desain produk yang baik dapat meningkatkan

pemasaran produkdalam berbagai hal diantaranya:

1.Dapat mempermudah operasi pemasaran produk,

2.Meningkatkan nilai kualitas dan keawetan produk,

3. Menambah daya penampilan produk.

Iqbal (1997) menjelaskan bahwa kerangka kerja dasar dari sistem keuangan Islam adalah sebuah susunan peraturan dan hukum, yang secara bersama-sama disebut syariah, aspek-aspek ekonomi pemerintahan, sosial, politik dan budaya dari masyarakat Islam. Prinsip-prinsip dasar dari sistem keuangan Islam dapat disimpulkan sebagai berikut:

1. Pengharaman bunga

Pengharaman riba sebuah kata yang berarti “sebuah sampingan” dan diinterpretasikan sebagai “setiap tambahan modal yang tidak adil baik dalam hutang maupun penjualan,

2. Bagi resiko

Karena bunga diharamkan, pemberi dana menjadi investor daripada kreditor, 3. Uang sebagai modal potensial.

Uang dianggap sebagai modal potensial manakala ia menjadi modal aktual hanya ketika digunakan untuk aktivitas produktif,

4. Pengharaman perilaku spekulatif.

Sebuah sistem finansial Islam mengaharamkan transaksi dengan ketidakpastian yang ekstrim, judi, dan penuh resiko,

5. Melakukan kontrak yang halal

Islam menganggap kontrak obligasi dan keterbukaan akan informasi sebagai hal yang sakral,

6. Aktivitas sesuai syariah.

Hanya aktivitas bisnis yang tidak melawan aturan-aturan syariah cocok untukdiberikan investasi

2.2. Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil

1. Dewi Nur Ika

(2013)

Pengaruh Kualitas Layanan, Nilai Nasabah dan Atribut Produk Islam Terhadap Kepuasan Nasabah ( Studi Kasus Pada Bank BRI Cabang Malang)

Variabel Dependen : -Kepuasan Nasabah Variabel Independen : Kualitas Layanan, Nilai Nasabah dan Atribut Produk Islam

Terdapat pengaruh signifikan dan positif antara kepuasan nasabah dengan kualitas layanan, nilai nasabah dan atribut produk islam. 2. Moch.Syaepul

Mukarom (2012)

Analisis Pengaruh Nilai Nasabah dan Kualitas Pelayanan Terhadap

Kepuasan Nasabah Untuk Menciptakan Loyalitas Nasabah

nasabah dengan loyalitas nasabah 3. Agung Purwo

Atmojo (2010)

Analisis Pengaruh Kualitas Layanan, Nilai Nasabah, dan Atribut Produk Islam Terhadap Kepuasan Nasabah (Studi Kasus pada BNI Syariah Cabang Semarang)”

Variabel Dependen Kepuasan nasabah, Variabel independen : Kualitas Layanan,Nilai Nasabah dan Atribut Produk Islam.

Terdapat pengaruh positif dan signifikan antara kualitas layanan, nilai nasabah dan atribut produk islam atribut produk islam mempunyai Layanan Dan Nilai Nasabah Terhadap Kepuasan Nasabah (studi kasus pada Bank BNI Syariah Cabang Medan)

Variabel Dependen : Kepuasan Nasabah Variabel Independen : Kualitas Layanan dan Nilai Nasabah

Hasil dari penelitian ini menunjukkan bahwa kualitas layanan berpengaruh terhadap kepuasan nasabah di Bank BNI Syariah, nilai nasabah berpengaruh terhadap kepuasan nasabah di Bank BNI Syariah, dan kualitas layanan dan nilai nasabah berpengaruh terhadap kepuasan nasabah di Bank BNI Syariah.

( Studi Pada Koperasi Jasa Keuangan Syariah (KJKS) Arjuna Sengonagung Purwosari )

Variabel Dependen : Kepuasan nasabah Variabel Independen: Kualitas layanan, nilai nasabah dan atribut produk islam.

variabel-variabel dalam

penelitian ini berpengaruh positif dan signifikan di mana nilai nasabah memilki

pengaruh terbesar dibandingkan variabel lain dalam penelitian ini, sedangkan

atribut produk Islam memil ki pengaruh paling rendah terhadap kepuasan nasabah.

bersama-sama variabel dalam penelitan ini yaitu kualitas layanan, nilai nasabah, dan atribut produk Islam berpengaruh posit f dan signifikan terhadap kepuasan nasabah

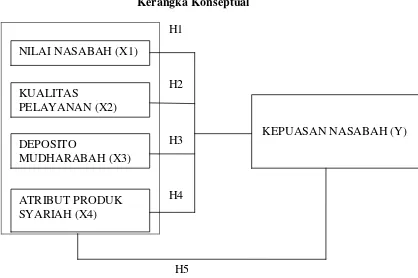

2.3. Kerangka Konseptual

Seiring semakin berkembangnya perbankan syariah, maka semakin banyak pula

kendala yang dihadapi seperti berkurangnya jumlah nasabah karena nasabah lebih

memilih bank lain yang memberikan kepuasan tersendiri kepada nasabah tersebut.

Sehingga kualitas pelayanan dari suatu bank harus menjadi prioritas utama dalam

meningkatkan dan mempertahankan jumlah nasabah.

Kepuasan nasabah merupakan tingkat keadaan perasaan seseorang yang merupakan

hasil perbandingan antara penilaian kinerja/hasil akhir produk dalam hubungannya

dengan harapan nasabah (Kotler, 1996:383). Variabel ini diukur melalui tiga dimensi

yaitu, kepuasan keseluruhan, kepuasan produk yang dihasilkan, dan perbandingan antara

harapan dan kenyataan.

Variabel nilai pelanggan dibentuk oleh tiga indikator yaitu penilaian terhadap

keunggulan, rasa ketertarikan keseluruhan terhadap pihak bank dan penilaian terhadap

manfaat keseluruhan dari pihak bank.

Kualitas layanan merupakan tingkat keunggulan yang diharapkan dan pengendalian

atas tingkat keunggulan untuk memenuhi keinginan nasabah, Lovelock (1988:217).

Variabel kualitas layanan merupakan faktor yang mempengaruhi kepuasan nasabah,

Parasuraman dkk (1988:35-48) yaitu: tangibles, reliability, responsiveness, assurance,

dan empathy. Kualitas layanan saling terkait dengan nilai nasabah karena dengan

tingginya kualitas layanan maka nilai nasabah juga akan besar terhadap produk dan

transaksi yang nasabah lakukan di bank.

Deposito Mudharabah diukur dari tingkat bagi hasil yang diberikan kepada nasabah.

Atribut Produk Islam diukur dengan keistimewaan suatu produk dibandingkan dengan

produk-produk dari bank lain.

Gambar 2.1.

Kerangka Konseptual

H1

H2

H3

H4

H5

Gambar diatas menjelaskan pengaruh Kualitas pelayanan, Kualitas produk dan tingkat

suku bunga terhadap kepuasan nasabah. Menurut kotler (1997) kualitas pelayanan

merupakan gambaran atas seberapa jauh perbedaan antara kenyataan pelayanan NILAI NASABAH (X1)

KUALITAS

PELAYANAN (X2)

DEPOSITO

MUDHARABAH (X3)

ATRIBUT PRODUK SYARIAH (X4)

mereka terima (expected service). Ketidaksesuaian perceived service atas expected

service akan menimbulkan kesenjangan yang merupakan persepsi nasabah terhadap

kualitas pelayanan, persepsi nasabah ini selanjutnya akan mempengaruhi kepuasan

nasabah merupakan prioritas utama bagi perusahaan dalam mencapai keberhasilan.

Pengukuran kualitas pelayanan suatu perusahaan dapat dilihat dari tingkat kepuasan

pelanggan, maka perusahaan harus menilai fakto-faktor apa saja yang mempengaruhi

kepuasan pelanggannya. Parasuraman, Zeithaml, dan Berry dalam Khoiron (2007: 135)

menetukan lima dimensi kualitas pelayanan meliputi : tangible (bukti fisik), reliability

(kehandalan), responsiveness ( daya tanggap), assurance (jaminan) dan empathy

(empati).

Kualitas produk menurut Kotler dan Amstrong (2001: 123) adalah kemampuan suatu

produk untuk melaksanakan fungsinya, meliputi kehandalan, daya tahan, ketepatan,

kemudahan operasi dan perbaikan produk, serta atribut benilai lainnya. Suatu produk

yang memiliki kualitas adalah produk yang dapat memenuhi kebutuhan dan keinginan

sesuai harapan pelanggan. Sangat penting pula mempertahankan kualitas, karena kualitas

yang baik merupakan salah satu kunci keberhasilan perusahaan untuk mempertahankan

pelangganya, dimana produk yang baik akan menimbulkan keputusan membeli dan

nantinya berdampak pada peningkatan loyalitas pelanggan. Karena semakin tinggi

kualitas produk yang diterima pelanggan maka pelanggan akan semakin puas. Kualitas

layanan saling terkait dengan nilai nasabah karena dengan tingginya kualitas layanan

maka nilai nasabah juga akan besar terhadap produk dan transaksi yang nasabah lakukan

di bank.

Hipotesis merupakan dugaan sementara atau penjelasan sementara yang belum bisa

dibuktikan sehingga diperlukan penelitian lebih lanjut untuk menguji apakah dugaan

tersebut benar atau salah.

Berdasarkan rumusan masalah, tinjauan teoritis, penelitian terdahulu, serta kerangka

konseptual, maka hipotesis dari penelitian ini antara lain sebagai berikut:

H1 : Apakah nilai nasabah berpengaruh positif terhadap kepuasan nasabah Bank

Syariah Mandiri Cabang Medan ?

H2 : Apakah kualitas pelayanan berpengaruh positif dan terhadap kepuasan nasabah

Bank Syariah Mandiri Cabang Medan ?

H3 : Apakah deposito mudharabah berpengaruh positif terhadap kepuasan nasabah

BankSyariah Mandiri Cabang Medan ?

H4 :Apakah atribut produk syariah berpengaruh positif terhadap kepuasan nasabah

Bank Syariah Mandiri Cabang Medan ?

H5: Apakah nilai nasabah,kualitas pelayanan, deposito mudharabah dan atribut

Produksyariah berpengaruh simultan terhadap kepuasan nasabah Bank Syariah

Mandiri Cabang Medan ?

BAB III

METODE PENELITIAN

Penelitian ini menggunakan jenis data primer, dengan teknik pengambilan data

yaitu kuesioner.

3.2.Tempat dan Jadwal Penelitian

Penelitian ini dilakukan di Bank Syariah Mandiri Cabang Medan

3.3. Variabel Penelitian dan Definisi Operasional Variabel

3.3.1 Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari objek atau kegiatan

kemudian ditarik kesimpulannya. Jadi, variabel adalah konsep yang mempunyai

bermacam-macam nilai, berupa kuantitatif maupun kualitatif yang nilainya dapat

berubah-ubah.

Variabel dalam penelitian ini dibedakan dalam dua kategori utama yaitu

variabel bebas (independen) dan variabel terikat (dependent). Variabel bebas

adalah variabel perlakuan atau sengaja dimanipulasi untuk diketahui intensitas dan

atau pengaruhnya terhadap variabel terikat. Variabel terikat adalah variabel yang

timbul akibat variabel bebas. Oleh sebab itu variabel terikat menjadi indikator

keberhasilan variabel bebas.

Jumlah variabel dalam penelitian tergantung kepada luas dan sempitnya penelitian

yang akan dilakukan. Dalam penelitian ini terdapat variabel yaitu :

1. Nilai Nasabah, Kualitas Pelayanan, Deposito Mudharabah dan Atribut

Produk Syariah sebagai variabel bebas (independent),

2. Kepuasan nasabah sebagai variabel terikat (dependent)

3.3.2. Definisi Operasional Variabel

3.3.2.1. Nilai Pelanggan

Nilai pelanggan adalah persepsi pelanggan tentang keseimbangan

antara manfaat yang diterima dengan pengorbanan yang diberikan untuk

mendapatkan manfaat tersebut (Buttle, 2007).

3.3.2.2. Kualitas Pelayanan

Kualitas menurut ISO 9000 merupakan perpaduan antara sifat dan

sampai seberapa jauh sifat dan karakteristik itu memenuhi kebutuhannya ,

sedangkan pelayanan menurut Gronroos adalah suatu aktivitas atau

serangkaian aktivitas yang bersifat tidak kasat mata yang terjadi sebagai

akibat adanya interaksi antara konsumen dengan karyawan atau hal-hal lain

yang disediakan oleh perusahaan pemberi pelayanan yang dimaksud untuk

memecahkan permasalahan konsumen / pelanggan (Ratminto, 2005:2).

Kualitas pelayanan menurut J.Supranto (2006:226) adalah sebuah kata yang

bagi penyedia jasa merupakan sesuatu yang harus dikerjakan dengan baik.

3.3.2.3. Deposito Mudharabah

Deposito Mudharabah adalah merupakan investasi melalui simpanan pihak

ketiga (perseorangan atau badan hukum) yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu (jatuh tempo) dengan mendapat bagi

hasil.

3.3.2.4. Atribut Produk Syariah

Menurut Kotler dan Amstrong yang dialih bahasakan oleh Benyamin Molan

(2009:300). Atribut produk adalah pengembangan suatu produk

yangmelibatkan gambaran manfaat bagi produk yang akan ditawarkan.

3.3.2.5. Kepuasan Nasabah

Kotler (2007) mengatakan bahwa Kepuasan Konsumen adalah perasaan

senang atau kecewa seseorang yang muncul setelah membandingkan kinerja

(hasil) produk yang dipikirkan terhadap kinerja yang diharapkan.

3.4.1. Populasi

Populasi yang penulis gunakan sebagai objek penelitian adalah nasabah yang

memiliki rekening deposito mudharabah Bank Syariah Mandiri Cabang Medan

yang berjumlah 280 orang.

3.4.2. Sampel

Teknik pengambilan sampel dengan menggunakan Convenience Sampling yaitu

non-probabilitas sampling teknik dimana subyek dipilih karena aksesibilitas

nyaman dan kedekatan mereka kepada peneliti. Cara menentukan sampelnya yaitu

dengan menggunakan rumus Slovin yaitu :

777

Keterangan :

n: jumlah sampel N: jumlah populasi

e: batas toleransi kesalahan (error tolerance) 10%

n = 280 / 1+ [280.(0,1)²] = 73 sampel

Pengambilan sampel diatas berdasarkan pertimbangan yaitu :

1. Nasabah Bank Syariah Mandiri yang aktif dan mempunyai tabungan

deposito

berjangka 1,3,6,12 dan 24 bulan.

3.5. Skala Pengukuran Variabel

Skala pengukuran variabel dalam penelitian ini mengacu pada Skala Likert (Likert

manusia berdasarkan intensitas sikap tertentu.

2. Skala Likert sangat luwes dan fleksibel daripada teknik pengukuran

lainnya.

Dalam menjawab Skala Likert ini, responden hana memberi tanda, misalnya checklist

atau tanda silang pada kemungkinan skala yang dipilihnya sesuai dengan pertanyaan.

Selanjutnya kuesioner yang telah diisi responden perlu dilakukan penyekoran ,dimana

masing dibuat dengan menggunakan skala 1 – 5 kategorijawaban, yang

masing-masing jawaban diberi score atau bobot yaitu banyaknya score antara 1 sampai 5,

dengan rincian:

1. Jawaban SS sangat setuju diberi score 5,

2. Jawaban S setuju diberi score 4,

3. Jawaban KS kurang setuju diberi score 3,

4. Jawaban TS tidak setuju diberi score 2,

5. Jawaban STS sangat tidak setuju diberi score 1.

TABEL 3.2

VARIABEL PENELITIAN DAN DEFINISI OPERASIONAL

Variabel

Penelitian

Definisi Operasional Indikator Skala

Nilai Nasabah (X1)

Nilai pelanggan adalah persepsi pelanggan tentang keseimbanganantara manfaat yang diterima dengan pengorbanan yang diberikan untuk

mendapatkan manfaat tersebut (Buttle,2007).

1. Penilaian terhadap keunggulan

2. Rasa ketertarikan keseluruhan

terhadap pihak bank

3. Penilaian terhadap manfaat keseluruhan dari pihak bank.

Kualitas Pelayanan (X2)

Kualitas menurut ISO 9000 merupakan perpaduan antara sifat dan karakteristik yang menentukan sejauh mana keluaran dapat memenuhi persyaratan simpanan pihak ketiga (perseorangan atau badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu (jatuh tempo) dengan

mendapat bagi hasil.

1. Tidak

mengandung unsur riba.

2. Hasil investasi dibagi menurut sistem bagi hasil.

Diukurmelalui

Menurut Kotler dan Amstrong yang dialih bahasakan oleh Benyamin Molan (2009:300). Atribut produkadalah

pengembangan suatu produk yangmelibatkan gambaran manfaat bagi produk yang akan ditawarkan.

1. Tidak

mengandung unsur riba.

2. Hasil investasi dibagi menurut sistem bagi hasil. 3. Menghindari investasi yang halal. 5. Melakukan

Kotler (2007) mengatakan bahwa Kepuasan

Konsumen adalah perasaan senang atau kecewa

seseorang yang muncul setelah membandingkan kinerja (hasil) produk yang dipikirkan terhadap kinerja yang diharapkan.

1. Ghost Shopping 2. Sistem Keluhan dan Saran

3.6.Jenis Data dan Sumber Data

Jenis data dalam penelitian ini adalah data primer yang merupakan data penelitian yang

diperoleh langsung dari sumbernya. Sumber data dalam penelitian ini adalah eksternal

yaitu diperoleh dari kuesioner yang dijawab oleh responden nasabah deposito

mudharabah Bank Syariah Mandiri Cabang Medan.

3.7. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan metode survey melalui

kuesioner yang diserahkan kepada responden di Bank Syariah Mandiri Cabang Medan.

Sebelum diserahkan keada responden, dilakukan pretest atas kuesioner terlebih dahulu

untuk meyakinkan bahwa kalimat yang ada dalam kuesioner mudah dipahami oleh

responden. Setelah dilakukan pretest, kuesioner diserahkan secara langsung kepada

nasabah deposito mudharabah melalui customer service. Jangka waktu pengembalian

kuesioner ini antara 1 hingga 1.5 bulan setelah kuesioner disebar.

3.8. Metode Analisis Data

Metode analisis berisi pengujian-pengujian data diperoleh dari hasil jawaban responden

yang diterima. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

linear berganda dengan program SPSS. Alasan penggunaan alat analisis regresi berganda

cocok digunakan untuk analisis faktor-faktor.

3.8.1. Uji Validitas

Uji validitas dilakukan untuk mengukur sah atau valid tidaknya suatu kuesioner. Uji

validitas dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk

tingkat signifikansi 10% dari degree of freedom (df) = n-2, dalam hal ini n adaah

dinatakan valid, begitu juga sebaliknya bila r hitung , r tabel maka pertanaan atau

indikator tersebut dinyatakan tidak valid.

3.8.2. Uji Reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal

jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu

ke waktu. Nunnaly (1967) mengemukakan bahwa suatu instrumen yang reliabel jika

memiliki koefisien cronbach alpha di atas 0,60 , jika nilai cronbach alpha dibaah

0,60 maka instrument dikatakan tidak reliable.

3.8.3.Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan agar data sampel yang diolah benar-benardapat

mewakili populasi secara keseluruhan. Pengujian meliputi:

3.8.3.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

penggangu atau residual memiliki distribusi normal (Ghozali, 2006). Seperti

diketahui uji t dan F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak

valid untuk jumlah sampel kecil. Model regresi yang baik adalah yang

mempunyai distribusi data normal atau mendekati normal. Uji normalitas

pada penelitian ini didasarkan pada uji statistik sederhana dengan melihat

nilai kurtosis dan skewness untuk semua variabel dependen dan independen.

Uji multikolinearitas bertujuan untuk menguji apakah terdapat

korelasi antar variabel independen dalam model regresi (Ghozali, 2006).

Model regresi yang baik seharusnya bebas dari multikolinearitas. Jika

variabel independen saling berkolerasi, maka variabel-variabel ini tidak

ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi

antar sesama variabel sama dengan nol. Deteksi terhadap ada tidaknya

multikolinearitas yaitu (a) Nilai R square (R 2

) yang dihasilkan oleh suatu

estimasi model regresi empiris yang sangat tinggi, tetapi secara individual

tidak terikat, (b) Menganalisis matrik korelasi variabel-variabel independen.

Jika antar variabel independen terdapat korelasi yang cukup tinggi (lebih dari

0,09), maka merupakan indikasi adanya multikolinearitas, (c) Melihat nilai

tolerance dan variance inflation factor (VIF), suatu model regresi yang bebas

dari masalah multikolinearitas apabila mempunyai nilai tolerance kurang dari

0,1 dan nilai VIF lebih dari 10.

3.8.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain (Ghozali, 2006). Jika variance dari residual satu

pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas, dan

jika berbeda maka disebut heteroskedastisitas. Regresi yang baik adalah

homoskesdastisitas atau tidak terjadi heteroskedasitas. Heteroskedasitas dapat

dilihat melalui grafik plot antara nilai prediksi variabel terikat dengan

menyebar secara acak (tanpa pola yang jelas) serta tersebar di atas maupun

dibawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas pada model regresi. Selain menggunakan grafik

scatterplots, uji heteroskedastisitas juga dapat dilakukan dengan

menggunakan Uji Glejser. Jika probabilitas signifikan > 0.05, maka model

regresi tidak mengandung heteroskedastisitas.

3.8.3.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

berganda ada korelasi antara kesalahan penganggu pada periode t dengan

kesalahan penganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi,

maka dinamakan terdapat problem autokorelasi (Ghozali, 2006).

Autokorelasi timbul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang

bebas dari autokorelasi. Tapi, peneliti dalam penelitian ini tidak

menggunakan uji autokorelasi karena menggunakan data primer.

3.8.4 Uji Regresi Linear Berganda

Analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda, yaitu

dengan melihat pengaruh nilai nasabah, kualitas pelayanan, deposito mudharabah,

dan atribut produk syariah terhadap kepuasan nasabah. Model regresi yang

digunakan dapat dirumuskan dengan persamaan sebagai berikut:

Keterangan :

Y : Kepuasan Nasabah

X1 : Nilai Nasabah

X2 : Kualitas Pelayanan

X3 : Deposito Mudharabah

X4 : Atribut Produk Syariah

β: Koefisien Regresi

ε: error 3.9. Uji Hipotesis

3.9.1 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t digunakan untuk mengetahui seberapa jauh pengaruh satu

variabel independen secara individual dalam menjelaskan variasi variabel

dependen (Ghozali, 2006). Apabila nilai kepuasan nasabah signifikansi < 0.05,

maka suatu variabel independen merupakan penjelas yang signifikan terhadap

variabel dependen.

3.9.2 Uji Signifikansi Simultan ( Uji Statistik F)

Uji statistik F digunakan untuk mengetahui apakah semua variabel independen

yang dimasukkan dalam model regresi mempunyai pengaruh secara

bersama-sama (simultan) terhadap variabel dependen (Ghozali, 2006). Apabila nilai

probabilitas signifikansi < 0.05, maka variabel independen secara bersama-sama

3.9.3. Koefisien Determinasi R²

Koefisien determinasi (R² ) digunakan untuk mengetahui seberapa

jauhkemampuan model dalam menerangkan variasi variabel dependen.Nilai

koefisiendeterminasi adalah 0 < R²< 1.Nilai R² yang kecil menunjukkan

kemampuanvariabel-variabel independen hampir memberikan semua informasi

yangdibutuhkan untuk memprediksi variabel dependen. Kelemahan

mendasarpenggunaan koefisien adalah bias terhadap jumlah variabel dependen

yangdimasukkan kedalam model.Oleh karena itu, banyak peneliti yang

menganjurkanuntuk mengajkan nilai Adjusted R² pada saat mengevaluasi mana

model regresiyang terbaik.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian

Penelitian ini dilakukan terhadap nasabah deposito mudharabah Bank Syariah

Mandiri Cabang Medan. Pengumpulan data dilakukan dengan cara menyebarkan

10 April hingga 13 Mei adalah sebanyak 73 kuesioner dan jumlah kuesioner yang

dikembalikan sebanyak 40kuesioner.

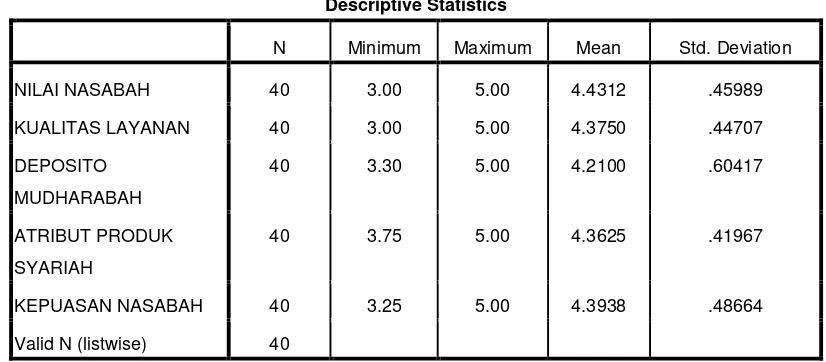

4.2. Hasil Uji Statistik Deskriptif

Sebelum dilakukan pengujian hipotesis, dilakukan analisa statistik deskriptif

dengan tujuan untuk mengetahui nilai-nilai variabel dalam penelitian ini. Berikut ini

adalah tabel statitik deskriptif yang menerangkan nilai minimum, maksimum mean

dan standar deviasi variabel penelitian :

Tabel 4.1

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NILAI NASABAH 40 3.00 5.00 4.4312 .45989

KUALITAS LAYANAN 40 3.00 5.00 4.3750 .44707

DEPOSITO

MUDHARABAH

40 3.30 5.00 4.2100 .60417

ATRIBUT PRODUK

SYARIAH

40 3.75 5.00 4.3625 .41967

KEPUASAN NASABAH 40 3.25 5.00 4.3938 .48664

Valid N (listwise) 40

Berdasarkan tabel diatas , dapat dideskripsikan bahwa :

a. Dari 40 responden, variabel nilai nasabah memiliki nilai minimum (terkecil) 3.00, nilai

maksimum (terbesar) 5.00, (mean rata-rata) 4.43 , dan standar deviasi (simpangan baku)

sebesar 0.45989 ;

b. Variabel Kualitas Pelayanan memiliki nilai minimum (terkecil) 3.00, nilai maksimum

(terbesar) 5.00, (mean rata-rata) 4.37 , dan standar deviasi (simpangan baku) sebesar

c. Variabel Deposito Mudharabah variabel memiliki nilai minimum (terkecil) 3.30, nilai

maksimum (terbesar) 5.00, (mean rata-rata) 4.21 , dan standar deviasi (simpangan baku)

sebesar 0.60417 ;

d.Variabel Atribut Produk Syariah memiliki nilai minimum (terkecil) 3.75, nilai

maksimum (terbesar) 5.00, (mean rata-rata) 4.36 , dan standar deviasi (simpangan baku)

sebesar 0.41967 ;

e. Variabel Kepuasan Nasabah memiliki nilai minimum (terkecil) 3.25, nilai maksimum

(terbesar) 5.00, (mean rata-rata) 4.39 , dan standar deviasi (simpangan baku) sebesar

0.48664.

4.3. Analisis Data

4.3.1. Uji Validitas Data

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Jika korelasi antara skor masing-masing butir pertanyaan dengan total

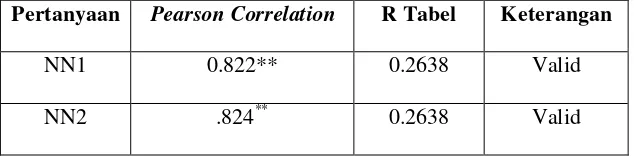

skor mempunyai tingkat signifikansi di bawah 0.2638 maka butir pertanyaan tersebut

dikatakan validdansebaliknya.Tabel di bawah ini menunjukkan hasil uji validitas

dari variabel-variabel berikut ini :

Tabel 4.2

Hasil Pengujian Validitas

Nilai Nasabah

Pertanyaan Pearson Correlation R Tabel Keterangan

NN1 0.822** 0.2638 Valid

NN3 .751** 0.2638 Valid

NN4 .555** 0.2638 Valid

Tabel 4.3

Kualitas Pelayanan

Pertanyaan Pearson Correlation R Tabel Keterangan

KP1 0.572** 0.2638 Valid KP2 0.695** 0.2638 Valid

KP3 0.762** 0.2638 Valid

KP4 0.695** 0.2638 Valid

KP5 0.668** 0.2638 Valid

KP6 0.507** 0.2638 Valid

KP7 0.395* 0.2638 Valid

KP8 0.808** 0.2638 Valid

KP9 0.829** 0.2638 Valid

KP10 0.575** 0.2638 Valid

KP11 0.599** 0.2638 Valid

KP12 0.752** 0.2638 Valid

KP13 0.824** 0.2638 Valid

KP14 0.830** 0.2638 Valid

KP15 0.825** 0.2638 Valid

KP16 0.775** 0.2638 Valid

KP17 0.820** 0.2638 Valid

KP19 0.786** 0.2638 Valid

KP20 0.720** 0.2638 Valid

Tabel 4.4

Deposito Mudharabah

Pertanyaan Pearson Correlation R Tabel Keterangan

DM1 0.964** 0.2638 Valid

DM2 0.800** 0.2638 Valid

DM3 0.857** 0.2638 Valid

Tabel 4.5

Atribut Produk Syariah

Pertanyaan Pearson Correlation R Tabel Keterangan

APS1

0.816** 0.2638 Valid

APS2

0.856** 0.2638 Valid

APS3

0.787** 0.2638 Valid

APS4

0.842** 0.2638 Valid

Tabel 4.6

Kepuasan Nasabah

Pertanyaan Pearson Correlation R Tabel Keterangan

KN1 0.910** 0.2638 Valid

KN2 0.865** 0.2638 Valid

KN4 0.892** 0.2638 Valid

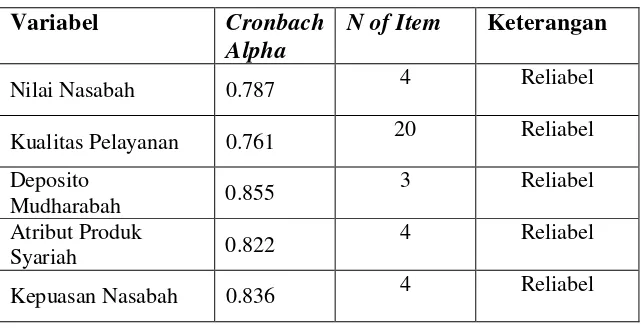

4.3.2 Uji Reliabilitas

Pengujian reliabilitas dalam penelitian ini untuk menguji sejauh mana keandaaan

suatu alat pengukur untuk dapat digunakan dua kali untuk mengukur gejala yang

sama dan hasil pengukuranna relative sama maka dapat dikatakan bahwa alat ukur

tersebut adalah reliable.Pengujian realibilitas dalam penelitian ini adalah dengan

mengukur koefisien Cronbach’s Alpha.

Tabel 4.7

Hasil Pengujian Realibilitas

Variabel Cronbach

Alpha

N of Item Keterangan

Nilai Nasabah 0.787 4 Reliabel

Kualitas Pelayanan 0.761 20 Reliabel

Deposito

Mudharabah 0.855

3 Reliabel

Atribut Produk

Syariah 0.822

4 Reliabel

Kepuasan Nasabah 0.836 4 Reliabel

Berdasarkan hasil uji statistik pada tabel diatas yaitu tabel 4.7 menunjukkan

bahwa pernyataan dalam kuesioner ini reliabelkarena mempunyai nilai Cronbach’s

Alpha lebih besar dari 0,60. Untuk variabel X1 nilai koefisien Cronbach’s Alpha

sebesar 0.787, untuk variable X2 nilai koefisien Cronbach’s Alpha sebesar 0,761,

untuk variable X3 nilai koefisien Cronbach’s Alpha sebesar 0,855 dan untuk

variable X4 nilai koefisien Cronbach’s Alpha sebesar 0,822. Begitu juga dengan

lebih besar dari 0,6 sehingga item pernyataan untuk variabel X1, X2, X3, X4, dan Y

dapat dikatakan reliabel dan dapat digunakan untuk pengukuran dalam rangka

pengumpulan data.

Hal ini menunjukkan bahwa setiap item pernyataanyang digunakan akan

mampu memperoleh data yang konsisten yang berarti bila pernyataan itu diajukan

kembali akan diperoleh jawaban yang relatif sama dengan jawaban sebelumnya.

4.4. Uji Asumsi Klasik

4.4.1. Hasil Uji Normalitas

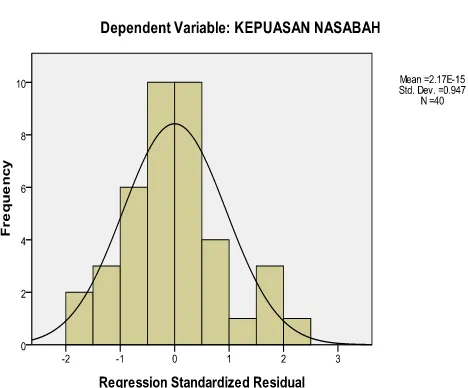

Uji normalitas digunakan untuk menguji apakah dalam sebuahmodel regresi,

variabel dependen dan variabel independen atau keduanyamempunyai distribusi

normal atau tidak.Suatu data akan berdistribusi normal jika grafik histogram

menyerupai bel yang menghadap ke atas. Hal ini bisadilihat dalam tampilan grafik

Uji Normalitas Histogram

Sementara dilihat dari grafik PP Plot, data dikatakan terdistribusi normal jika

penyebaran data menggambarkan titik-titik yang menyebar di sekitar garis diagonal

dan mengikuti arah garis diagonal pada normal probability plot. Kedua grafik ini

menunjukkan bahwa normalitas data terpenuhi. Hal ini bisa dilihat dalam tampilan

grafik normal probability plot. Model regresi yang baik adalahdistribusi data normal

atau mendekati normal.

Gambar 4.2

Uji Normalitas Grafik PP Plots

Berdasarkan grafik normal plot pada gambar 4.2 menunjukkan bahwa model