Pengenaan PBB atas Sektor Industri Hulu Migas: Suatu Peninjauan Ulang

dan Alteratif Desain

Natural Resources Tax

1Maria R.U.D. Tambunan2

1. Pendahuluan

Produksi Migas di Indonesia cenderung terus mengalami penurunan. Penurunan

tersebut tidak hanya berdampak pada semakin menurunnya penerimaan negara, tetapi juga

ketersediaan energi dalam negeri. Selain permasalahan penurunan produksi migas,

kemampuan Indonesia untuk mengolah minyak mentah di dalam negeri juga masih relatif

belum memadai. Akibatnya saat ini Indonesia melakukan impor minyak mentah sebesar

350.000 barel per hari dan BBM 400.000 barel per hari.

Selain permasalahan teknologi, masalah perpajakan juga dikhawatirkan berpotensi

mengganggu keberlangsungan investasi di sektor hulu migas. Hal ini dikaitkan dengan

pengenaan PBB sektor Pertambangan khususnya sejak diterbitkannya Peraturan Pemerintah

No. 79 Tahun 2010 tentang Biaya Operasi yang Dapat Dikembalikan dan Perlakuan Pajak

Penghasilan Di Bidang Usaha Hulu Minyak Dan Gas Bumi (PP No. 79 Tahun 2010),

meskipun saat ini pemerintah telah mengeluarkan peraturan yang merevisi regulasi tersebut

melalui PMK 267/PMK.011/2014 tentang Pengurangan Pajak Bumi dan Bangunan Sektor

Pertambangan untuk Pertambangan Minyak dan Gas Bumi pada Tahap Eksplorasi.

Sebelum diberlakukannya PP No. 79/2010, Indonesia menganut konsep assume and

discharge dimana seluruh seluruh pengenaan PBB Migas ditanggung oleh pemerintah, dalam

hal ini pengenaan PBB Migas dibayarkan oleh Pemerintah (Direktorat Jenderal Anggaran,

Kemenkeu) kepada pemerintah (Direktorat Jenderal Pajak, Kemenkeu). Namun, sejak

diberlakukannya PP Nomor 79 Tahun 2010 ditegaskan bahwa seluruh pengenaan PBB

Migas dimasukkan sebagai komponen biaya bagi KKKS dan akan dikembalikan melalui

mekanisme reimbursement. Pasal 7 ayat (1) PP Nomor 79 Tahun 2010 mangatur bahwa

kontraktor mendapatkan kembali biaya operasi sesuai dengan rencana kerja dan anggaran

yang telah disetujui oleh Kepala Badan Pelaksana, setelah wilayah kerja menghasilkan

produksi komersial (Rosdiana dkk, 2014, 2).

1

Tulisan ini merupakan bagian dari riset tema penelitian pada kelompok Klaster Riset Politik Perpajakan, Ketahanan dan Kesejahteraan.

Terima kasih penulis ucapkan kepada Prof. Haula Rosdiana, M.Si dan Dra. Inayati, M.Si (FIA UI) dan seluruh tim peneliti klaster Politik Perpajakan, Ketahanan dan Kesejahteraan serta Prof. Sudjati (Teknik Perminyakan ITB)

2

Mengutip penelitian yang dilakukan oleh Rosdiana (2014), disebutkan bahwa pada

Juni 2013, SKK Migas melaporkan bahwa sebanyak dua belas KKKS Minyak dan Gas Bumi

asing mengalami kerugian sebesasar US$1,9 miliar atau Rp19 triliun di enam belas Blok

Eksplorasi di laut dalam akibat gagal mendapatkan cadangan minyak dan gas yang ekonomis.

Pengeboran eksplorasi minyak dan gas bumi di laut dalam telah dimulai sejak tahun 2009

hingga tahun 2013 oleh dua belas KKKS di enam belas blok. Pengeboran sebanyak 25 sumur

eksplorasi telah dilakukan dan telah menghabiskan biaya sekitar US$1,9 miliar, namun

hingga saat ini belum berhasil menemukan cadangan migas yang komersil. Berdasarkan

kondisi tersebut sejumlah KKKS asing tersebut berniat mundur dari wilayah kerja tersebut

dan berencana mengembalikan wilayah kerja eksplorasi kepada Pemerintah

(relinquish/dikembalikan ke negara).

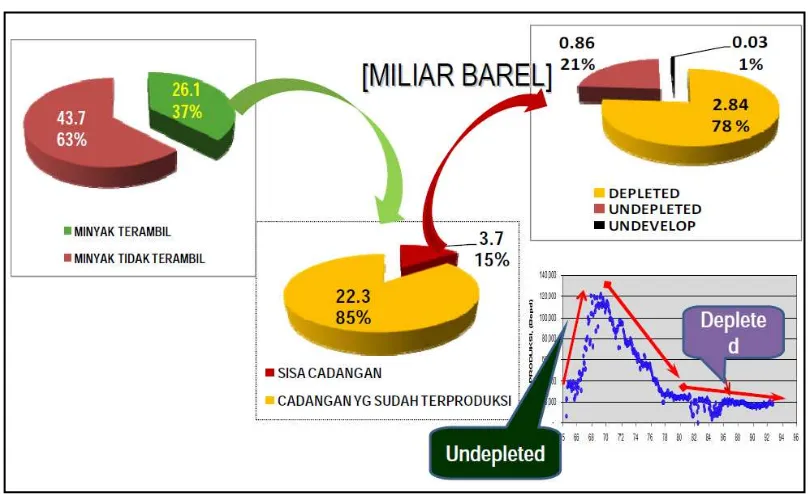

Sebagai gamabaran mengenai distribusi cadangan minyak Indonesia yang terambil

dan belum terambil sebagai berikut:

Gambar 1

Distribusi Cadangan Minyak

Sumber: Sudjati Rachmat, Jenis-jenis Kontrak Pengusahaan Kegiatan Hulu Minyak dan Gas

Dengan penggambaran yang lebih sederhana, permasalahan dalam produksi pengusahaan migas di Indonesia dapat disarikan sebagai berikut:

Gambar 2

Sumber: Sudjati Rachmat, Jenis-jenis Kontrak Pengusahaan Kegiatan Hulu Minyak dan Gas

Dalam keadaan demikian, pemerintah perlu memikirkan kembali kebijakan yang telah

ditetapkan. Merupakan suatu yang wajar jika pemerintah “mengamankan bagiannya”, namun

semestinya kebijakan yang diambil tidak bersifat distortif yang mengakibatkan investor

meninggalkan kegiatan usahanya. Tulisan ini akan membahas resiko-resiko yang dihadapi

oleh industri hulu migas serta hubungannya dengan permasalahan pajak khususnya PBB serta

alternatif desain pajak yang pernah dilakukan di negara lain terkait industri hulu migas.

2. Gambaran Umum Resiko yang Diharapi Industri Hulu Migas

Perusahaan migas adalah usaha yang penuh risiko. Risiko tersebut tentunya

berhubungan dengan cadangan dan produksi, pembiayaan, pendapatan pemerintah dan harga.

Sebelum membahas mengenai risiko, perlu dipahami terlebih dahulu statistik untuk proyek

migas terutama mengenai besaran-besaran yang mewakili populasi seperti nilai rata-rata, nilai

paling mungkin, minimum, maksimum serta distribusi frekuensi relatif dan distribusi

kumulatif frekuensi relatif. Biaya dalam kegiatan industri hulu Migas merupakan besaran

yang sangat menentukan keuntungan. Biaya dalam proyek hulu migas terdiri dari biaya

eksplorasi, biaya investasi untuk delineasi dan appraisal, investasi pengembangan untuk

sumur, instalasi permukaan dan transportasi serta biaya operasi.

Isu-isu utama dalam kontrak pengusahaan migas terdiri dari kepemilikan hidrokarbon

pilihan regulasi, isi peraturan perminyakan hulu, tujuan dari pihak-pihak terkait, rekonsiliasi

tujuan dan berbagi keuntungan serta jenis kontrak. Karakteristik industri hulu migas terkait

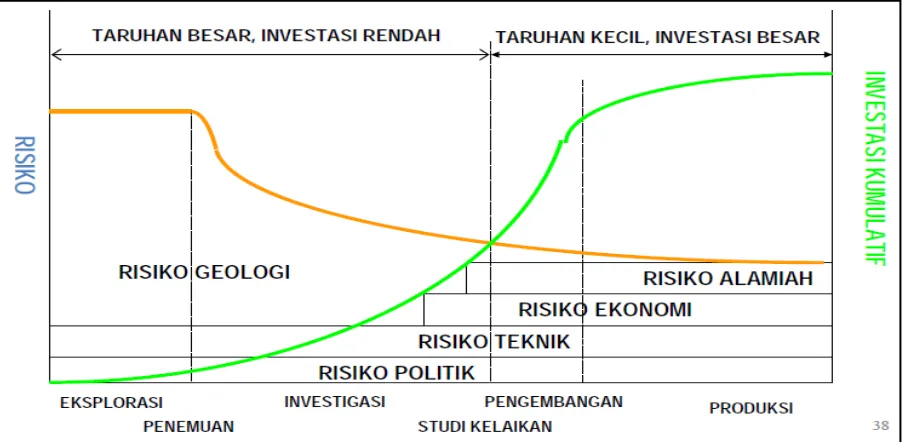

resiko yang dihadapi dapat digambarkan melalui gambar berikut:

Gambar 1

Karakteristik Usaha Hulu Migas

Sumber: Sudjati Rachmat, Jenis-jenis Kontrak Pengusahaan Kegiatan Hulu Minyak dan Gas

Mengutip pendapat Partowidagdo (2009), walaupun mengutungkan, investasi di

sektor migas tidak selalu dilakukan tergantung pada ketersediaan dana dan urutan prioritas

investasi pada seluruh investasi yang ada (portofolio). Keputusan investasi migas tergantung

pada keuntungan yang diperoleh serta risiko pengusahaannya. Risiko pengusahaan migas

terdiri dari risiko teknologi, pasar, kebijakan negara. Selanjutnya, Partowidagdo juga

menekankan bahwa dalam keekonomian migas, disamping anggapan tentang nilai

hidrokarbon, diperlukan pemahaman mendalam mengenai 3 hal sebelum melakukan

investasi:

1. Profil produksi, dibuat oleh ahli teknik reservoir dari analisis mekanisme pengeringan

(drainage)

2. Biaya kapital dan operasi, evaluasi oleh penilai biaya

3. Kondisi kontrak dan fiskal yang merupakan faktor penentu pengambilan keputusan

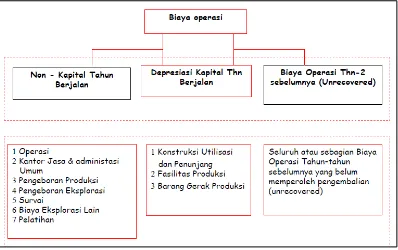

Terkait dengan ketersedian biaya untuk melakukan investasi di bidang hulu migas, maka

biaya-biaya operasional yang umumnya harus dikeluarkan ketika melakukan bisnis ini dapat

digambarkan dalam gambar 3

Gambar 2

Sumber: Sudjati Rachmat, Jenis-jenis Kontrak Pengusahaan Kegiatan Hulu Minyak dan Gas

Dalam pengembangan lapangan/blok migas, pembiayaan yang akurat serta

pengontrolan pengeluaran merupakan hal yang krusial. Berbeda dengan sektor hilir, sektor

hulu memiliki kompleksitas yang lebih tinggi. Sektor hulu lebih sederhana karena investasi

yang menghasilkan kegiatan produksi hanya akan dilaksanakan apabila terdapat keuntungan,

sementara keuntungan adalah fungsi produksi, harga, biaya, pajak dan resiko. Untuk sektor

hulu, biaya dipengaruhi oleh teknologi, lingkungan dan keadaan geologi. Sektor hilir

dipengaruhi oleh produksi yang merupakan bagian dari fungsi permintaan. Gambaran biaya

dan potensi resiko sektor usaha hulu migas dapat digambarkan sebagai berikut:

Gambar 3

Sumber: Sudjati Rachmat, Jenis-jenis Kontrak Pengusahaan Kegiatan Hulu Minyak dan Gas

Pemungutan pajak merupakan bentuk dari sovernitas suatu negara. Namun, dalam

pemungutannya seyogiyanya tidak membebani pelaku usaha serta dilakukan dengan prosedur

yang cukup sederhana (less administrative burden). Pemungutan pajak dan PNBP dengan

jenis yang cukup beragam dan dilakukan oleh berbagai instansi dianggap cukup menyita

waktu, tenaga dan dana. Pemerintah perlu membuat suatu desain yang sederhana atas

pungutan-pungutan tersebut dimana pemerintah tetap dapat melaksanakan kepentingannya

dalam pemenuhan anggaran dan tidak terlalu membebani pelaku usaha.

3. Konsep Dasar Property Tax dan Natural Resource Tax

International tax glossary mendefinisikan property taxsebagai “generic term for a tax

or taxes imposed in respect of, in particular, the use or ownership of relevant form of

property. A property tax typically taxes in rem rights relating to property and may therefore

be distinguished from other property-related taxes such as turnover tax or other taxes

imposed on the transfer of property as well as taxes imposed on income (real or deemed)

derived from property. Pemungutan property tax didasarkan pada nilai kekayaan bersih (net

worth tax) atau atas kekayaan tidak bergerak (immovable property tax).

Pajak atas properti dikenakan pada subyek pajak yang merupakan pemilik harta tetap

atau harga bergerak berupa individu maupun entitas usaha. Untuk kategori individu,

pengenaan pajak atas properti pada umumnya dikenakan atas kepemilikan misalnya

memiliki cakupan yang lebih luas seperti persediaan bahan baku, mesin-mesin,

peralatan-peralatan produksi. Selain itu harta tidak bergerak juga tercakup dalam kategori ini meliputi

bangunan atau non bangunan atau suatu khawasan atau gabungannya. Penentuan besaran

pengenaan pajaknya didasarkan pada nilai dari masing-masing properti sesuai harga pasar

wajar atau harga sewa atas penggunaan suatu aktiva.

Pajak atas properti sering digunakan sebagai sumber penerimaan melalui pemungutan

Pajak Bumi dan Bangunan (PBB). Pajak properti umumnya tidak bersifat personal,

melainkan dikenakan berdasarkan nilai properti. Isu penting dalam pembuatan desain pajak

properti meliputi (i) apa yang menjadi dasar pengenaan pajak (ii) jenis properti apa yang akan

dikenakan pajak (iii) jenis properti apa yang akan dikecualikan dari pengenaan pajak (iv)

bagaimana pengklasifikasian property untuk tujuan pemungutan pajak.

Pajak properti di Indonesia terdiri dari (i) Pajak Bumi dan Bangunan (PBB) dan (ii)

Bea Pengalihan Hak atas Tanah dan Bangunan (BPHTB). Terdapat 5 sektor yang dikenal

dalam pemungutan PBB, yaitu sector pertambangan, sector perkebunan, sector perhutanan,

sector pedesaan, sector perkotaan. Atas industri hulu migas di Indonesia dikenakan PBB

sector pertambangan.

Jika kembali mengulas mengenai permasalahan perpajakan atas industri hulu migas,

khususnya PBB pertambangan sector hulu migas, karakteristik industri ini yang merupakan

industri dengan risiko tinggi dan padat modal merupakan tantangan tersendiri dalam

mendesain skema pajak yang sesuai. Dalam melakukan desain pemungutan pajak atas sektor

ini, berbagai negara tengah melakukan simplifikasi yang saat ini sering dikenal dengan

“natural resources tax” sebagai suatu skema baru atas industri ekstraktif yang diharapkan mampu memberikan bentuk yang lebih sederhana, sudah selayaknya mempertimbangkan

karakeristik industri ini. Menyitir pendapat Daniel et. Al (2010), dalam mendesain skema

natural resources tax, konsep ideal yang sudah selayaknya terkandung di dalamnya adalah

bahwa skema tersebut telah mempertimbangkan aspek production sharing, royalty,

partisipasi pemerintah, contract fee beserta ketentuan mengenai pengadministrasiannya.

Sebelum membahas lebih jauh mengenai natural resources tax, perlu memahami

prinsip dasar yang terkandung di dalamnya. Land (2010) menyebutkan bahwa tujuan

pengenaan natural resources tax adalah untuk memberikan ruang kepada pemerintah untuk

mengenakan pajak atas potensi deposit sumber daya alam yang dimilikinya yang tidak

mungkin tidak dapat dicapture ketika melakukan kontrak yang disebabkan oleh dinamika

proses pengusahaan. Natural resource taxdapat didefinisikan sebagai “the ex-post surplus of

terms, over the sum of all cost exploitation of a deposit, in present value term, over the sum of

all costs of exploitation, including compensation to all factor of production” (Land, 2010,

245).

Selain itu, Land juga menekankan posisi dari natural resource tax seperti dalam

kutipan berikut, resources rent tax can be said as combination of other taxes and changes.

Thus, in royalty/tax regime, a resources tax is typically combined with royalty and

corporation tax. The resources rent tax may either be used as final tax levied on after -tax

cash flows or as supplementary levy on pre-tax income, payment of which would be

deductible for corporation tax purpose (Land, 2010, 252). Dengan kata lain natural

resources tax ditujukan untuk mengcapture tax burden yang sesungguhnya dan penerimaan

bagi negara secara adil tanpa menghambat kegiatan investasi.

Dalam membuat desain kebijakan natural resource tax, Boadway dan Keen (2010)

menyarankan untuk mempertimbangkan 3 hal fundamental berikut: (i) discount rates (ii)

sharing risk dan (iii) respon atas informasi yang asimetris. Bagi investor, perhitungan atas

discount rate ditujukan untuk memberikan gambaran nyata atas cashflow perusahaan selama

proses eksplorasi hingga produksi serta potensial biaya atas barang-barang modal yang

digunakan untuk kegiatan usaha. Dengan kata lain, discount rate diharapkan mampu

memberikan informasi kepada shareholder mengenai potensi resiko dan potensi keuntungan

yang akan didapatkan serta flexibilitas dan dukungan pemerintah atas bisnis tersebut.

4. Pengenaan PBB atas Sektor Hulu Migas di Indonesia: Sudah Tepatkah?

Merupakan suatu hal yang logis ketika pemerintah suatu negara berkepentingan untuk

memperoleh penerimaan atas sumber daya yang dimiliki melalui pungutan-pungutan negara.

Adanya pungutan negara yang jenis pungutannya berbeda-beda dibawah otoritas pemerintah

yang berbeda-beda cenderung menimbulkan biaya kepatuhan dan administrasi yang tinggi.

Selain itu, pungutan yang dilakukan oleh berbagai instansi yang berbeda-beda juga

menunjukkan kurang terkordinasinya kegiatan pemerintah atas sektor yang sama. Hal ini

cenderung distortif bagi pelaku usaha. Disaat yang sama, terutama negara berkembang yang

belum memiliki teknologi yang memadai atas pengusahaan industri hulu migas,

negara-negara tersebut masih membutuhkan investasi dari swasta. Kondisi pungutan PBB atas sektor

Gambar 4

Objek PBB Pertambangan Hulu Migas

Sumber: Direktorat Jenderal Pajak

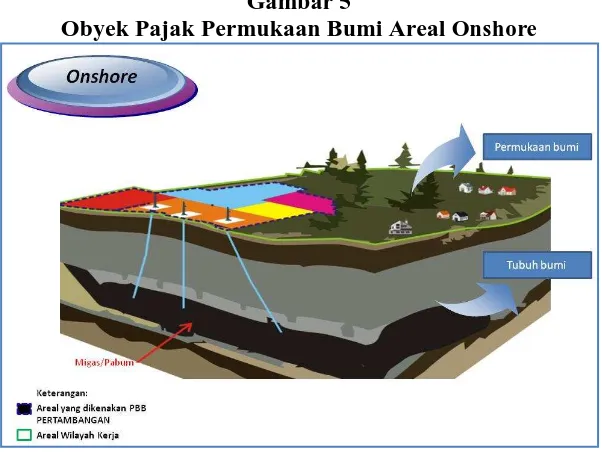

Pengenaan PBB dikenakan atas permukaan bumi yang meliputi daerah onshore maupun

offshore. Pengenaan PBB atas areal onshore dapat digambarkan dengan gambar 5 berikut:

Gambar 5

Obyek Pajak Permukaan Bumi Areal Onshore

Sumber: Direktorat Jenderal Pajak

Sementara, pengenaan PBB pertambangan migas untuk daerah onshore dapat digambarkan

Gambar 6

Obyek Pajak Permukaan Bumi Areal Onshore

Sumber: Direktorat Jenderal Pajak

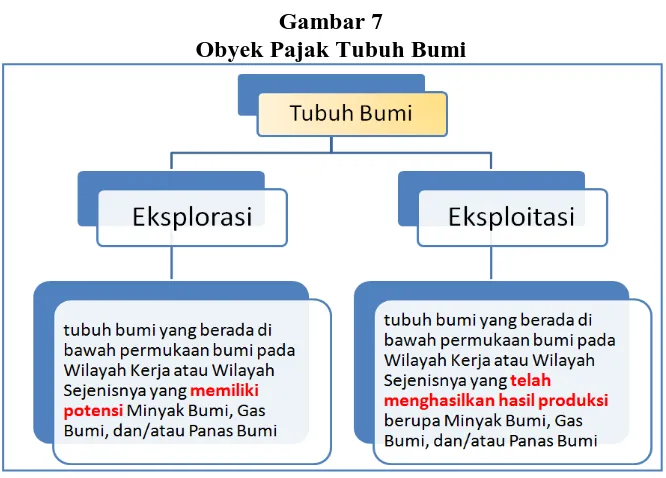

Dalam kerangka yang lebih detail, adapun obyek PBB pada tubuh bumi dapat digambarkan

dalam diagram berikut:

Gambar 7

Obyek Pajak Tubuh Bumi

Sumber: Direktorat Jenderal Pajak

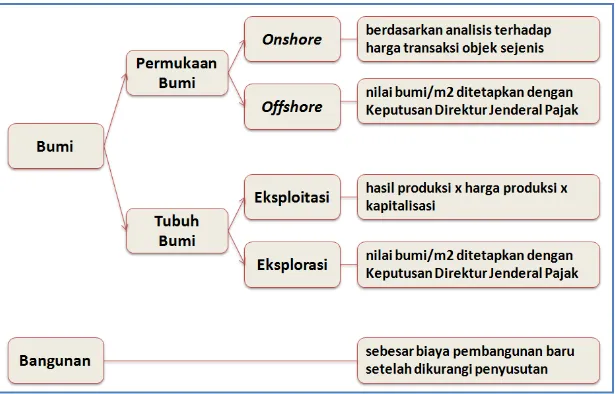

Adapun perhitungan PBB atas sector pertambangan hulu migas sebagai berikut:

Gambar 8

Pengenaan PBB atas kegiatan eksplorasi dimana pajak dikenakan atas potensi minyak

bumi dari sisi dunia usaha cukup mempengatuhi bagi ketersediaan cashflow perusahaan,

meskipun biaya tersebut nantinya dapat direimburse melalui mekanisme cost recovery.

Namun, pengeluaran yang cukup besar di awal usaha bahkan sebelum kegiatan usaha belum

menghasilkan secara komersial dianggap cukup memberatkan. Hal ini semakin menjadi

kendala ketika Indonesia sudah tidak menganut lagi sistem assume and discharge atas

kontrak-kontrak yang ditandatangani setelah tahun 2010. Perlakukan PBB atas kegiatan hulu

migas sebelum dan pasca pemberlakukan PP No. 70 tahun 2010 sebagai berikut:

Tabel 1

Rezim Kontrak terkait PBB Migas

Assume and discharge Dibayarkan terlebih dahulu oleh

kontraktor migas Kontrak migas sebelum tahun

2011

Kontrak migas setelah terbitnya PP No.79 tahun 2010

Besaran PBB dibebankan pada penerimaan migas

Besaran PBB dibayar dulu oleh kontraktor migas

Beban PBB yang dibebankan baik PBB atas kontraktor migas yang sudah produksi maupun belum produksi

Besaran PBB akan menjadi biaya yang akan dikembalikan ke kontraktor migas setelah ada produksi

Dalam melakukan desain pungutan, hal kedua yang cukup fundamental adalah risk

sharing. Pemerintah juga seharusnya memperhatikan resiko dan mengakomodasi potensi

kesulitan yang dihadapi pelaku usaha. Adanya skema natural resources tax diharapkan dapat

mencerminkan risk sharing antara pemerintah dan kontraktor. Keduanya akan memberikan

reaksi yang berbeda mengenai potensi resiko. Namun, dalam hal ini perlu ditekankan bahwa

sepadan. Dalam melakukan desain skema pajak ini, terlebih dahulu dilakukan studi dan

simulasi mengenai potensi resiko dan keuntungan sehingga dapat dirumuskan bagian

tanggungan masing-masing pihak. Dengan adanya natural resource tax ditujukan untuk

memberikan gambaran kepada pemerintah mengenai komitmennya selama proses ekplorasi

hingga komersial.

Pertimbangan ketiga, respon atas informasi asimetris. Pembuat kebijakan juga perlu

mempertimbangkan adanya informasi asimetris, dalam arti adanya ruang dimana pemerintah

tidak mendapatkan informasi utuh mengenai kondisi bisnis dari investor, misalnya kondisi

geologi dan kondisi komersial. Pemerintah perlu memikirkan potensi informasi unbalance

tersebut melalui skema natural resource tax. Berikut beberapa hal yang perlu

dipertimbangkan sebagai tools untuk mengevaluasi kebijakan yang ada sebelum mendesain

kebijakan natural resource rent yang sesuai.

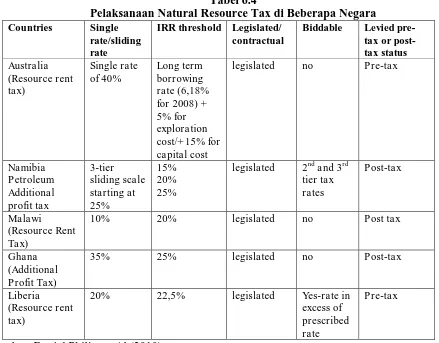

Sebagai sebuah lesson learned, beberapa negara yang telah menetapkan sistem natural

resource sebagai berikut:

Tabel 6.4

Pelaksanaan Natural Resource Tax di Beberapa Negara

Countries Single

Sumber: Daniel Philip et. Al (2010), Evaluating Fiscal Regimes for Resources Projects,

Industri hulu migas merupakan industri beresiko tinggi serta padat modal terutama

ketika masih berada pada tahap eksplorasi. Untuk menjamin ketersediaan energi di Indonesia,

pemerintah sudah semestinya menciptakan iklim usaha yang ramah. Salah satu penciptaan

iklim usaha yang ramah adalah dengan simplifikasi pungutan-pungutan negara. Seluruh biaya

operasi menjadi beban investor sepenuhnya pada masa eksplorasi dan memperoleh

pengembalian ketika telah berada pada tahap komersial.

Adanya pungutan negara berupa PBB pada masa eksplorasi dikhawatirkan akan

mengganggu cash flow perusahaan. Namun, disatu sisi pemerintah tidak ingin kehilangan

potensi penerimaannya. Untuk menciptakan kondisi yang fair, perlu dipikirkan untuk

membuat suatu skema perpajakan yang mampu mengakomodasi kepentingan pemerintah

tanpa mengabaikan resiko bisnis yang dijalankan investor. Dengan mengadopsi skema

perpajakan yang baru, natural resources tax diharapkan mampu menjembatani permasalahan

tersebut.

Dalam membuat suatu desain kebijakan natural resources tax, pemerintah perlu

memperhatikan 3 hal yang sangat fundamental, yaitu (i) (i) discount rates (ii) sharing risk

dan (iii) respon atas informasi yang asimetris. Selain itu, pemerintah juga dapat

mempertimbangkan implementasi kebijakan natural resources tax di negara lain sebagai

suatu lesson learned.

6. Referensi

Boadway Robin, (2010), Theoretical Perspective on Resources Tax Design, New York: Routledge International Monetary Fund.

Boadway Robin, (1993), The Taxation of Natural Resources: Principles and Policy Issue, Working Paper Policy Research Department International Monetary Fund

Daniel Philip et al., (2010), Evaluating Fiscal Regimes for Resource Projects: An Exmple from Oil Development, New York: Routledge International Monetary Fund.

Hogan Lindsat and Goldsworthy, (2010) International Mineral Taxation: Experience and Issue, New York: Routledge International Monetary Fund.