PENURUNAN MODEL BLACK-SCHOLES DENGAN METODE BINOMIAL UNTUK SAHAM TIPE EROPA

Teks penuh

Gambar

Dokumen terkait

Sehingga menjadi menarik untuk dikaji penu- runan model Black Scholes untuk opsi saham tipe Eropa dengan menggunakan persamaan diferensial stokastik, serta penerapan model Black

mengeksekusi opsinya dan berharap harga saham akan meningkat terus melebihi harga penyerahan. Begitu pula dengan pemilik put option , semakin lama waktu yang tersisa

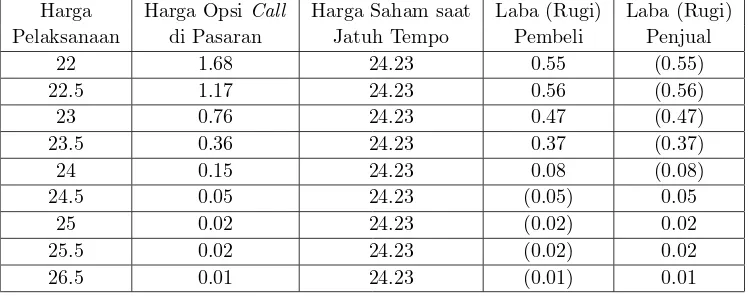

Telkom Indonesia dalam waktu jatuh tempo satu diperoleh harga opsi menggunakan persamaan Black-Scholes atau secara analitik yaitu sebesar $11.86643928803 dan harga opsi

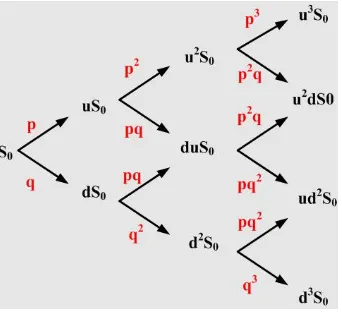

Jika harga saham pada saat sertifikat opsi dibeli adalah S 0 dengan harga kesepakatan (exercise price) adalah K , suku bunga bebas resiko per tahun adalah r c ,

Investor sebaiknya memperhatikan faktor-faktor yang mempengaruhi harga atau nilai opsi seperti harga pasar saham, harga pelaksanaan, volatilitas, jangka waktu jatuh tempo, tingkat

Adapun tujuan dari penelitian ini adalah untuk mengkaji model Black Scholes pada harga opsi jual tipe Eropa dan menentukan nilai opsi jual tipe Eropa untuk saham persusahaan

Pemegang option akan memperoleh keuntungan, jika menggunakan hak optionnya, dari nilai option (option value) yang diperoleh dari selisih harga saham pada pasar bebas dengan

memasukkan faktor diskonto selama waktu jatuh tempo T tahun ke dalam formula harga opsi, diperoleh rumus harga opsi beli model Black Scholes sebagai nilai present