MATEMATIKA KEUANGAN

Sub Bab 3.12-3.22

DOSEN PENGAMPUH MATA KULIAH : I Putu Pasek Suryawan, S.Pd., M.Pd.

DISUSUN OLEH : KELOMPOK 3 KELAS IIIA

NI PUTU RINA MARJAWATI NIM. 1213011079

KOMANG SRI AYU OKTAPANI NIM. 1413011001

WIDYA KURNIA SARI NIM. 1413011044

PUTU KRISNAWA DEWI NIM. 1413011052

LUH GEDE ARIS SINTIYA DEWI NIM. 1413011054

NI WAYAN ANDHIKA PRASTYANI NIM. 1413011104

JURUSAN PENDIDIKAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN GANESHA

DAFTAR ISI

HALAMAN JUDUL ...i

DAFTAR ISI ...ii

3.12 JUMLAH SUKU BUNGA YANG BERUBAH ...3

3.13 NILAI AWAL PADA BUNGA MAJEMUK ...6

3.14 PERPANJANGAN TABEL ...10

3.15 MENCARI TINGKAT SUKU BUNGA ...13

3.16 ANALISIS EKONOMI ...14

3.17 MENENTUKAN WAKTU ...15

3.18 PERSAMAAN NILAI ...17

3.19 TINGKAT SUKU BUNGA NEGATIF ...20

3.20 PENGGUNAAN LOGARITMA ...22

3.21 INFLASI ...25

3.22 BUNGA MAJEMUK KONTINU ...28

Jika tingkat suku bunga pada tabungan berubah, kita dapat menentukan jumlah uang total dengan menghitung jumlahnya setiap waktu itulah suku bunga yang berubah dan mempengaruhi nilai seterusnya pada suku bunga yang baru sampai yang lainnya berubah.

Akibatnya, kita berakhir dengan serangkaian masalah bunga majemuk. Jumlah akhir dari tahap pertama menjadi pokok pada awal dari tahap berikutnya.

Dalam konteks ini ketika masalah memiliki dua atau lebih tahap, Kita buat jawaban menengah ke sen terdekat. Seperti yang dijelaskan dalam contoh.

Contoh

Jika uang ditabungkan sebesar $900 mendapatkan suku bunga 6% dikonversikan 4 kali dalam setahun selama 4 tahun, dan bunga 7% dikonversikan per semester selama 2 tahun berikutnya. Tentukan jumlah uang tersebut.

Solusi

Pertama kita cari jumlah pada 4 tahun terakhir (16 periode) menggunakan faktor yang dibulatkan ke 5 tempat desimal.

Sekarang kita cari jumlah selama 2 tahun dengan bunga 7% yang dikonversi per semester. Karena ada 6 digit pada pokok baru, kita gunakan faktor yang dibulatkan ke 6 tempat desimal.

Jika masalah ini kita kerjakan dengan mengalikan kedua faktor secara bersamaan, maka kita dapatkan :

Latihan 3c

1. Pada 30 juni 1987, Charles Moser meminjam uang sebesar $3000 dengan bunga 8% per semester. Berapa banyak yang harus dia bayar pada 28 september 1994? Gunakan Aturan Bank untuk komputasi suku bunga tunggal.

Solusi : Diket : P = 3000

i = 8/2=4%=0.04

n= 7 tahun 3 bulan=14 3 bulan S = 3000(1.04)14= $5196

Untuk 3 bulannya ,

5196 x 3/12 x 0,08 = $103,92

3. Jika $ 6000 adalah pinjaman untuk 5 tahun dan 4 bulan dengan suku bunga 9% per semester, berapa jumlah yang harus dibayar?

Solusi : Diketahui : P = 6000

N=5 tahun 4 bulan , untuk 5 tahun n = 10

I=9% karena per semester maka menjadi = 0.045 Jawab :

S= P(1+i)n

Untuk 5 tahun,

S=6000(1,045)10=$5312

Untuk 4 bulannya :

9312 x 0,333 x 0,09= $ 279.36

Jadi, totalnya untuk 5 tahun 4 bulan yaitu: 9312 79,36 = $ 9591,36

4. Berapa jumlah dari uang $40,000 selama 6 tahun 3 bulan dengan bunga 10 % per semester?

Solusi : Diketahui : P = 40,000

T= 6 tahun 3 bulan, karena dihitungan per semester jadi untuk 6 tahun n = 12 I= 10% untuk per semester = 0.05

Jawab:

Untuk 6 tahun

S=40,000(1.05)12= $ 71,834

Untuk 3 bulan

71,834 x 0,25 x 0,1= 1795.85 Didapat total :

71,834 + 1,795.85=$ 73,629.85

5. Untuk menghitung uang sebesar $2000 yang diakumulasikan dengan 3 tahun dan 5 bulan dengan tingkat suku bunga 6% per semester?

Solusi : Diketahui : P= 2000

I= 6% karena per semester maka I = 0,03

N= 3 tahun 5 bulan, karena per semester maka 3 tahun n = 6 Jawab :

Untuk 3 tahun maka, S = 2000(1.03)6= $ 2388

Untuk 5 bulan maka,

2388 x x 0.06 = $59.7

Jadi, total nya menjadi : 2388 + 59.7 = $ 2447.70

6. Pada 1 juni 1990, hutang sebesar $ 4000 dihitung dengan tingkat suku bunga 12%. Berapa jumlah wajib tetap untuk pinjaman pada 15 september 1994?

Solusi : Diketahui: P = 4000

N= 4 tahun 3 bulan 2 minggu, maka untuk n 4 tahun 3 bulan = 17 Jawab :

Untuk 4 tahun 3 bulan S = 4000(1.03)17 =

Untuk 2 minggu :

x 6418.8 x 0.012 =

Jadi, totalnya :

6611.9 + 53.056 = $6664.956

7. Sebuah koperasi simpan pinjam mengiklankan “bunga instan”. Uang yang diterima pada tanggal 10 mendapatkan bunga dari yang pertama. Bunga dibayar dengan tingkat suku bunga 8% dikonversi 4 kali. Jadwal pembayaran bunga yaitu 31 Maret, 30 Juni, 30 September, dan 31 Desember. Bunga dibayarkan hingga waktu penarikan. Seorang wanita mendepositokan uangnya sebesar $2000 pada 7 januari 1987. Jika dia menutup rekeningnya pada 30 januari 1989, berapa banyak yang dia dapatkan? Memperbolehkan bunga tunggal untuk 1 bulan.

Solusi : Diketahui : P = 2000

I= 8 % untuk triwulan maka i=0.02

N = 2 tahun 23 hari (asumsikan 1 bulan), n untuk 2 th per triwulan maka, n = 8 Jawab :

Untuk 2 tahun

S = 2000(1.02)8 = $ 2343.318

Untuk 1 bulan akumulasi,

x 0.08 x 2343.318 = $ 15.622

Jadi, didapat totalnya yaitu : 2343.318 + 15.622 = $ 2358.94

8. Penabung lain menyimpan uang sebesar $5000 pada 8 april 1993, pada koperasi simpan pinjam nomor 7, dan dia menutup rekeningnya pada 30 november 1996. Berapakah saldo pada waktu itu? Memperbolehkan bunga tunggal untuk 2 bulan. Solusi :

Diketahui : P = $5000

I= 8 % untuk triwulan maka i=0.02

N = 3 tahun 5 hari , n untuk 3 th per triwulan maka, n = 14 Jawab :

Untuk 3 tahun dan 3 bulan pertama : S = 5000(1.02)14 = $6597.3938

Untuk 2 bulan selanjutnya :

x 0.08 x 6597.3938 = $87.965

Jumlah totalnya :

6597.3938 + 87.965 = $ 6685.359

Solusi : Diketahui : P = 4000

N1 = 5 tahun, karena dihitung per semester jadi n = 10

N2 = 7 tahun , jadi n =14

I1 = 9% dihitung per semester menjadi 0.045

I2 = 8% dihitung per semester menjadi 0.04

Jawab :

Untuk 5 tahun pertama : S = 4000(1.045)10 = $6211.88

Selanjutnya untuk 7 tahun berikutnya : S = 6211.88(1.04)14 = $10,756.96

10. Pokok uang sebesar $6500 mendapatkan 5% bunga efektif untuk 3 tahun dan kemudian bunga sebesar 6% per semester untuk 4 tahun selanjutnya. Berapa jumlah keseluruhan uang setelah 7 tahun?

Solusi : Diketahui : P = 6500 I1 = 5 %

I2= 6 % untuk per semester menjadi 0.03

N1= 3 tahun

N2= 4 tahun per semester menjadi 8 tahun

Jawab :

3 tahun pertama :

Kita terlebih dahulu mencari tingkat suku bunga efektifnya dengan memisalkan menghitung per semester,

R = (1+i)m

= (1.025)6 = = 1.161%

S = 6500( 1+0.1596)6 =

Lalu 4 tahun selanjutnya S = 15754,92(1.03)4 =

3.13 NILAI AWAL PADA BUNGA MAJEMUK

Dalam transaksi bisnis terdapat beberapa keadaan dimana perlu ditentukan nilai awal dari jumlah uang tertentu di masa depan. Nilai awal ditentukan sebagai uang pokok yang dijumlahkan dengan jumlah yang diberikan pada waktu di masa depan. Perbedaan antara jumlah masa depan dan nilai awal saat ini adalah jumlah diskon. Untuk menentukan nilai awal saat ini dari jumlah masa depan digunakan rumus:

dengan

P = uang pokok atau nilai tunai saat ini S = jumlah di masa depan

i = tingkat suku bunga per periode n = periode

Atau disebut faktor diskon atau nilai sekarang dari 1.

Contoh 1

Tentukan nilai awal dari $5000 dalam waktu 4 tahun dengan bunga 8% yang ditukarkan per semester.

Solusi

Substitusikan S = 5000, i = 0.04, dan n = 8 dalam rumus sehingga

45 . 3653 $ 730690 .

0 5000 04

. 1

5000

8

P

Pernyataan ini bermaksud jika ditabung selama 4 tahun dengan bunga 8% per semester, jumlahnya akan mencapai $5000.

Contoh 2

Tentu=kan nilai tunai dari $7500 selama 4 tahun dengan bunga 14% per bulan.

Solusi

Pada kasus ini kita harus menggunakan Tabel 3. Kita tahu S = 7500, i = 14/12 %, dan n = 48

Metode alternatif adalah untuk menghitung (1/1.745006919)=0.5730636305

98 . 4297 $ 5730636305 .

0

7500

P

Menggunakan kalkulator dengan kemampuan eksponensial memungkinkan untuk penggunaan tingkat suku bunga.

Contoh 3

Berapa uang yang harus diinvestasikan jika bunga 8.4% per bulan agar memperoleh $15,000 dalam waktu 5 tahun?

Solusi

Tingkat suku bunga i = 8.4%/12 = 0.7% = 0.007, S = 15,000, dan n = 60

Contoh 4

$1000 dalam waktu 3 tahun 8 bulan. Berapakah nilai tunai saat ini dengan bunga 6% per semester?

Solusi

Nilai dalam investasi selama 3 tahun

Contoh 5

Pada 5 Agustus 1985, Tn. Kane meminjam uang kepada Ny. Hill sebesar $2000 dengan bunga 12% yang dikenakan per semester. Ny Hill memberikan Tn. Kane surat perjanjian hutang bahwa Tn. Kane harus membayar kembali hutangnya dalam waktu 6 tahun. Pada tanggal 5 Februari 1989 Tn kene menjual surat perjanjian hutang kepada si Mawar dikenakan suku bunga 16% per semester sebagai potongan. Berapa banyak uang yang Tn. Kane dapatkan dari penjualan surat perjanjian hutang tersebut?

Solusi

Pertama, kita harus tentukan nilai batas dari hutang

Nilai S diatas akan menjadi total pembayaran oleh Tn. Kane kepada Ny. Hill selama 6 tahun. Tetapi, Tn. Kane menjual surat perjanjian hutangnya saat dia baru meminjam selama 3,5 tahun pinjaman. Jadi uang yang di dapat dari Ny. Hill dari penjualan surat perjanjiann hutang kepada mawar dengan perubahan suku bunga yang telah Tn kene tersebut . Maka S yang dihasilkan tadi akan digunakan untuk mencari nilai awal P selama 2,5 tahun sisa pinjamannya.

Dari 5 Februari 1989 sampai 5 agustus 1991, dengan selang waktu 2,5 tahun, atau 5 periode per 6 bulan. Maka nilai uang dari surat perjanjian tersebut dengan bunga 16% digabungkan setengah tahun sebelumnya.

Latihan 3d

1. Berapa pokok yang dibutuhkan agar mendapatkan akumulasi bunga sebesar $3000 pada 8 tahun dengan tingkat suku bunga 6% per semester?

Solusi : Diketahui : S = 3000

I= 6% ,per semester = 0.03 N = 16

Jawab :

P = = $1869.50

2. Berapakan uang awal pada tingkat suku bunga 7 % bunga per semester dari uang yang didapat sebesar $3460 selama 18 bulan?

Solusi : Diketahui : S = 3460

I= 7%, per semester = 0.035 N= 3

Jawab :

P = 3460 (1.035)-3= $3120.72

3. Carilah uang awal dari $5000 selama 5 tahun jika keuntungan persentasenya 8% per semester?

Solusi : Diketahui : S = 5000

Jawab :

P=5000 (1.04)10 = $3377.82

4. Tentukan uang awal dari akumulasi bunga sebesar $450.80 selama 2,5 tahun jika uang mendapat bunga sebesar 6% per semester?

Solusi : Diketahui : S = 450.80

I=6%, per semester 0.03 N= 5

Jawab :

P = 450.80(1.03)-5 = $388.86

5. Berapakah nilai awal pada bunga sebesar 9% per triwulan dari akumulasi uang sebersar $ 12,000 pada 18 bulan?

Solusi : Diketahui : S = 12,000

I=9%, per triwulan 0.0225 N=6

Jawab :

P = 12,000(1.0225)-6 = $10,500.29

3.14 PERPANJANGAN TABEL

Satu keuntungan dari menggunakan kalkulator dengan kemampuan eksponen adalah tidak adanya batasan praktis dalam sukuan atau angka dari waktu. Tetapi, untuk beberapa orang yang menggunakan tabel, jika angka dari waktu dalam masalah melebihi angka yang disediakan, tabel akan dapat memanjang menggunakan hukum eksponen,

Menggunakan hukum ini dalam membalik urutan menjadi berjumlah 1 faktor, kita dapatkan

Dicatat bahwa sedangkan eksponen individu menambahkan hingga total eksponen, kita memperoleh faktor yang dibutuhkan dengan mengalikan faktor individu.

Contoh 1

Seorang alumni perguruan tinggi ditunjuk oleh sebuah perusahaan terpercaya untuk mengurus perkebunan. Perusahaan tersebut diperintahkan untuk menyisihkan jumlah dalam rekening terpisah agar cukup untuk membayar almamaternya sebanyak $250,000 di akhir 50 tahun. Berapa jumlah deposit perusahaan di rekening jika mendapatkan tingkat suku bunga 8% yang dikonversi 4 kali dalam setahun?

Solusi

Substitusi S $250,000i 0.02dan dalam rumus (11), kita memiliki

200 ) 02 . 0 1 ( 000 ,

250

P

Sekarang 1 faktor dipecah ke dalam faktor dengan pangkat tidak lebih dari 60. Satu solusi yang mungkin

Ketika kita bertransaksi dengan jumlah uang banyak untuk waktu yang lama, faktor sempurna disubstitusikan dan penghitungan terbentuk dalam kalkulator

Solusi alternatif

Membagi 200 ke dalam 4 bagian yang sama, kita dapatkan

Contoh 2

Perkirakan bunga pada contoh 1 dengan perhitungan per bulan. Tentukan deposito yang diperlukan.

Solusi :

Latihan 3e

1. Tentukanlah bunga majemuk jika uang sebesar $250 diinvestasikan dengan bunga 5% per semester selama 40 tahun?

Solusi :

Pada bagian penyelesain soal ini dibutuhkan alat bantu berupa kalkulator yang menyediakan perhitungan eksponen

Diketahui : P = 250

j = 5%, karena per semester maka i = 0.025 n = 80

Jawab :

S = 250(1.025)80 = $1802.39

2. Berapa bunga majemuk dari uang sebesar $4500 jika diinvestasikan dengan tingkat suku bunga 8% per bulan untuk 50 tahun?

Solusi : Diketahui : P = 4,500

j = 8%, karena per bulan maka i = 0.067 n = 600

Jawab :

S = 4500(1.067)600 = $247,316.83

3. Jika uang sebesar $35,000 diinvestasikan dengan bunga 9% per semester, berapakah jumlah pada 50 tahun?

j = 9%, karena per semester maka i = 0.045 n = 100

Jawab :

S = 35,000(1.045)100 = $2,855,598.13

4. Jika uang sebesar $355.60 diinvestasikan pada bunga 5% per triwulan, berapa jumlah yang akan didapat setelah 20 tahun?

Solusi : Diketahui : P = 355.60

j = 5%, karena per triwulan maka i= 0.025 n = 80

Jawab :

S= 355.60(1.025)80 = $

5. Tentukan jumlah dari uang sebesar $4000 yang diinvestasikan selama 25 tahun dengan bunga 6% per triwulan?

Solusi : Diketahui : P = 4000

j = 6%, karena per triwulan maka i = 0.015 n = 100

Jawab ;

S = 4000(1.015)100 = $ 17,728.182

6. Tentukan jumlah dari uang sebesar $14,000 yang diinvestasikan pada bunga 7% per triwulan dan berakhir pada 22 tahun dan 3 bulan?

Solusi ; Diketahui : P = 14,000

j = 7%, karena per triwulan maka i = 0.0175 n = 89

Jawab :

S = 14,000(1.0175)89 = $ 65,567.93

7. Berapa banyak yang harus diinvestasikan sekarang dengan bunga 6% per semester agar jumlahnya menjadi $1,000,000 selama 50 tahun?

Solusi : Diketahui : S = 1,000,000

j = 6%, karena per semester maka i = 0.03 n = 100

Jawab ;

P = 1,000,000 (1.03)-100 = $52,032.54

8. Berapa banyak yang harus diinvestasikan sekrang dengan bunga 6% per triwulan agar jumlahnya menjadi $500,000 pada 25 tahun?

Solusi : Diketahui : S = 500,000

j = 6%, karena per triwulan maka i = 0.015 n = 100

Jawab :

9. Berapa banyak yang perlu didepositokan sekarang dengan bunga investasi sebesar 8% per triwulan agar jumlahnya menjadi $100,000 pada 25 tahun?

Solusi : Diketahui ; S = 100,000

j = 8%, karena per triwulan maka i = 0.02 n = 100

Jawab :

P = 100,000(1.02)-100 = $13,804.527

10. Berapa banyak yang harus didepositokan sekarang sengan investasi pembayaran sebesar 10% per bulan agar jumlahnya menjadi $100,000 pada 50 tahun?

Solusi : Diketahui : S = 100,000

j = 10%, karena per bulan maka i = 0.0083 n = 600

Jawab :

P = 100,000(1.0083)-600 = $701.69

3.15 MENENTUKAN TINGKAT SUKU BUNGA

Pada bab sebelumnya kita telah mempelajari rumus dasar bunga majemuk, yaitu

. Pada bab ini kita akan menghitung tingkat suku bunga jika diketahui waktu, modal dan jumlah.

Contoh 1

Jika diketahui modal sebesar $500 menjadi $700 dalam 5 tahun dengan bunga majemuk tiga bulan, bagaimana tingkat suku bunganya?

Penyelesaian

Diketahui : S (jumlah) = $700 P (modal) = $500

n (waktu) =

Ditanyakan :

i (tingkat suku bunga) = ...? Penyelesaian :

Sekarang kita harus menemukan nilai i untuk setiap (1 + i)20 = 1.4000. Kita menuju

i dalam % (1 + i)20

1.750 1.4148

250% d i 1.4000 0.0531 0.0679 1.500 1.3469

=

d = 0.250 x = 0.196

Karena periode per tingkat suku bunga/persentase yang diinginkan adalah 1.500 + 0.196 = 1.696%. Tingkat suku bunga/persentase nominal, ditambah tiga bulan, adalah 4i, atau 4 x 1.696 = 6.78%.

Hal ini tidak perlu untuk menulis perbedaan antara 1.4148 dan 1.3469 sebagai 0.0679. Kita bisa menulis 679 yang disebut daftar perbedaan.

Jika hanya tingkat suku bunga/persentase nominal yang diperlukan, lebih baik menggunakan indeks yang kecil dan bekerja dalam hal tingkat suku bunga/persentase nominal. Metode ini mengurangi perkalian tingkat suku bunga/persentase per periode dengan jumlah konversi dalam setahun. Simbol j(m) berdiri dari tingkat suku bunga/persentase nominal j ditambah m

waktu per tahun. Dengan penyederhanaan ini, masalahnya menjadi j(4) dalam % (1 + i)20

7 1.4148

1 d j 1.4000 531 679 6 1.3469

=

d = 0.78

Oleh karena itu tingkat suku bunga/persentase tahunan nominal majemuk tiga bulanan adalah 6 + 0.78 = 6.78%.

Solusi alternatif

Kita juga dapat menggunakan kalkulator untuk mencari tingkat suku bunga dalam masalah di atas. Dari penjelasan di atas, kita memiliki

(1 + i)20 = 1.4000

Ambil akar ke-20 dari kedua ruas, 1 + i =

i = 1.01697 – 1 = .01679

i = 0.01697 x 4 = 0.0679 = 6.79%

Perhatikan bahwa hasil sedikit berbeda, karena menggunakan teknik pendekatan maka dari itu hasilnya tidak akan persis dengan jawaban yang benar.

3.16 ANALISIS EKONOMI

Contoh 1

Pendapatan per kapita pribadi di Amerika Serikat pada tahun 1980 adalah $8421 dan mengalami peningkatan pada tahun 1987 menjadi $13,157. Berapakah tingkat suku bunga majemuk pada tahun pengembalian?

Penyelesaian

Diketahui : S = $13,157 P = $8421 n = 7

Ditanyakan : i = ...?

Penyelesaian : S = P(1+i)n

13,157 = 8421 (1 + i)7

8421 157 , 13

= (1 + i)7

1.562 = (1 + i)7

Penyisipan

i dalam % (1 + i)7

6 1.504

1 d j 1.562 531 679 7 1.606

= d = .57

i = 6.0 + 0.6 = 6.6%

Solusi Alternatif

ambil akar ke 7 dari kedua ruas,

(1 + i)7 = 1.5624

1 + i = = 1.0658

i = 0.0658 Maka didapat tingkat suku bunganya 6.6%

3.17 MENENTUKAN WAKTU

Dalam subbab ini, kita menentukan waktu ketika modal, jumlah, dan tingkat suku bunga diketahui.

Contoh 1

Berapa lama waktu yang dibutuhkan dari $200 menjadi $350 dengan tingkat suku bunga 7% setiap semester?

Diketahui :

Dengan menggunakan rumus bunga majemuk, maka didapat: S = P(1+i)n

Jika n adalah 16 maka didapat hasilnya 1.73399, dan jika n adalah 17 maka hasilnya 1.79468. Ini berarti 16 semester atau 8 tahun menghasilkan jumlah yang paling dekat tetapi kurang dari $350. Jika kita membiarkan waktu semester bertambah menjadi 17 semester (8,5 tahun) maka menghasilkan jumlah yang lebih dari $350. Masalah dengan tipe seperti ini akan terjawab dengan cara dibawah :

1. Tentukan jumlah periode yang paling dekat dengan faktor akumulasi. Dalam contoh ini solusinya adalah 16 periode atau 8 tahun, 1.73399 lebih dekat ke 1.75. Maka jumlah dalam masalah ini akan menjadi 2001.73399$346.80.

2. Tentukan banyaknya periode dalam pengumpulan jumlah uang tersebut. Dalam masalah ini, seperti asumsi yang dibuat bahwa bunga ditambahkan hanya pada tanggal konversi dan investor ingin memastikan untuk mengumpulkan jumlah tersebut. Jika masalah ini dinyatakan dalam cara ini, solusinya adalah jumlah periode yang sesuai dengan faktor akumulasi pertama lebih dari itu dihitung untuk masalah tersebut. Jika investor dalam contoh 1 dapat menerima bunga hanya pada tanggal konversi dan ingin mengumpulkan setidaknya $350, jawabannya adalah 17 periode atau

3. Dalam banyak permasalahan, tingkat suku bunga/persentase bunga dapat diperoleh pada sebagian periode dan penanam modal dapat mengumpulkan pada setiap saat. Dalam contoh ini jawabannya terletak di antara 8 tahun dan

2 1

8 tahun. Untuk

0.132 07

. 0 00923 . 0

t tahun, atau 48 hari berdasarkan 360 hari dalam satu

tahun. Jadi dapat kita simpulkan bahwa diperlukan waktu 8 tahun dan 48 hari.

3.18 PERSAMAAN NILAI

Persamaan nilai merupakan cara yang paling efektif untuk memecahkan banyak masalah investasi atau penanaman modal, untuk itu secara menyeluruh kita harus paham mengenai persamaan nilai tersebut. Untuk lebih jelasnya perhatikan beberapa contoh berikut.

Contoh 1

Seseorang berutang sebesar $ 20,000 dalam jangka waktu 1 tahun dan $30,000 dalam jangka waktu 2 tahun. Pemberi pinjaman sepakat untuk melakukan pembayaran secara tunai. Sebelum jangka waktu berakhir, kedua belah pihak telah menyepakati tingkat suku bunganya. Dalam hal ini kita mengasumsikan bahwa pemberi pinjaman menetapkan suku bunga sebesar 10% yang dibayarkan per semester. Tentukan jumlah pembayaran/nilai awalnya?

Penyelesaian

Diketahui :

Rumus Nilai Awal :

= $20,000

= $30,000

i = 5

n1 = 2

n2 = 4

Ditanya :

x (jumlah pembayaran awal) = …..? Penyelesaian :

dengan rumus nilai awal maka di dapat

Dengan demikian nilai awalnya adalah S = $42,821.66.

Seseorang mempunyai hutang $50,000. Telah disetujui pembayarannya sebanyak 2 kali dalam 1 dan 2 tahun dengan pembayaran yang sama. Tentukan pokok pembayarannya jika besarnya tingkat suku bunga 9%.

Penyelesaian

Diketahui :

i =

P = $50.000

n1 = 1

n2 = 2

Ditanyakan :

x (nilai awal/pokok yang harus dibayar) = ...? Penyelesaian :

2 ) 09 . 1 ( 000 , 50 )

09 . 1

( x

x

2.09x50,0001.1881$59,405

$28,423.44 09

. 2

405 , 59

x

Dengan demikian pembayaran awalnya didapat $28,423.44 dalam 1 dan 2 tahun akan melunasi hutang sebesar $ 50,000

Contoh 3

Sebuah properti terjual dengan harga $50,000 dan pembeli membayar secara tunai $20,000 serta membuat perjanjian untuk membayar $10,000 dalam tahun pertama dan perjanjian ke dua membayar $10,000 dalam tahun kedua. Jika penjual memberikan tingkat suku bunga 10% dalam setahun, berapa yang harus dibayar pada tahun ketiga?

Maka yang harus dibayar pada tahun ketiga sebanyak $16,830.

Contoh 4

Jika setiap hutang harus menanggung bunga, pertama kita harus menghitung nilai jatuh tempo. Seseorang berhutang $20,000 dibayar selama 3 tahun dengan tingkat suku bunga sebesar 10% yang dibayar 4 kali dalam setahun, dan berhutang $10,000 dibayar selama 5 tahun dengan tingkat suku bunga sebesar 8% yang dibayar 1 kali dalam setahun. Dengan bunga 9%, berapa pembayaran tunggal selama 6 tahun yang sama dengan hutang awalnya?

Penyelesaian

Pertama kita mencari nilai-nilai dari hutangnya:

78

Sekarang kita selesaikan dengan persamaan nilai.

)

Maka yang harus dibayar selama 6 tahun adalah S = $50,849.09.

Contoh 5

Pada tanggal 1 Juni 1991, seseorang memperoleh pinjaman sebesar $5000 dengan pembayaran sebesar $1000 pada pokok ditambah bunga 6% atas saldo yang belum dibayar akan dilakukan setiap 6 bulan. Jadwal pembayaran untuk pinjaman ini diberikan pada grafik berikut :

Jumlah

Pembayaran Tanggal Total Pembayaran Pembayaran Bunga Pembayaran Pokok Saldo Pinjaman $5000

Pada tanggal 1 Juni 1992, pemberi pinjaman menjual kontrak ini untuk pembeli yang ingin hasil 16% yang dikonversikan per semester. Tentukan harga jual

Solusi

Penjual mendapat pembayaran jatuh tempo pada 1 Juni 1992, pembeli akan mendapatkan tiga pembayaran yang tersisa. Sebuah diagram waktu (Gambar 3-15) menunjukkan bahwa 1 Juni 1992, adalah tempat yang baik untuk tanggal focus karena ini adalah titik waktu ketika harga pembelian akan ditentukan. Diskon semua pembayaran dengan tanggal focus, kita miliki

Contoh 6

Kepala RT memiliki warisan $30,000 dan memiliki 3 anak yang masing-masing berumur 19 tahun, 16 tahun, dan 14 tahun. Dan masing-masing anak akan memperoleh warisan setelah 21 tahun dengan tingkat bunga 8% yang di dapat 2 kali setahun. Berapa banyak warisan awal yang diterima sang anak?

Penyalesaian

3.19 TINGKAT SUKU BUNGA NEGATIF

Hukum bunga majemuk juga berlaku untuk jumlah yang menurun dengan tingkat suku bunga konstan. Tingkat suku bunga negatif kadang-kadang disebut koefisien peluruhan. Sebuah contoh dari ranah alamiah adalah peluruhan zat radioaktif. Nilai pemesanan suatu aset, disusutkan berdasarkan metode penurunan saldo ganda (bagian 8.7), mengikuti hukum bunga majemuk dengan tingkat suku bunga negatif. Penjualan produk yang tidak diiklankan bisa menurun kurang lebih dengan tingkat suku bunga yang konstan. Ketika hanya sejumlah kecil periode yang terlibat, perhitungan tersebut mudah ditangani dengan kalkulator.

Contoh 1

Harga sebuah mobil baru $ 12,000 dan jatuh harga sebesar 25% per tahun. Tentukan nilai pemesanan pada akhir setiap tahun selama 5 tahun dan penyusutan tahunan dalam dolar.

Penyelesaian

S = 12,000 (1.00-0.25)n = 12,000(0.75)n

Dimana n adalah jumlah tahun. Karena nilai-nilai yang diinginkan untuk setiap tahun dari 1 sampai 5, kita cukup mengalikan berturut-turut dengan 0.75 seperti yang ditunjukkan pada tabel berikut.

Tahun Nilai pemesanan Penyusutan Cadangan

0 $12,000.00

1 12,000.00 x 0.75 = 9,000.00 $3000.00

2 9,000.00 x 0.75 = 6,750.00 2,250.00

3 6,750.00 x 0.75 = 5,062.50 1,687.50 4 5,062.50 x 0.75 = 3,796.88 1,265.62

5 3,796.88 x 0.75 = 2,847.66 949.22

Jika Anda hanya menginginkan nilai pemesanan setelah 5 tahun dan anda memiliki kalkulator dengan kemampuan eksponensial, penyelesaiannya adalah sebagai berikut:

12,000(0.75)5 = $2847.66

Dengan suku bunga negatif, jumlah penyusutan cadangan tahunan cukup besar pada awalnya dan kemudian menjadi semakin kecil. Kecenderungan ini sesuai dengan pengalaman praktis dengan banyak aset. Masalah tingkat suku bunga negatif dapat diselesaikan dengan menggunakan logaritma seperti yang ditunjukkan dalam lampiran dan pada contoh dalam bagian 3.21.

Dengan pemajemukan terpisah, maju di tingkat suku bunga negatif tidak sama dengan kembali dengan tingkat positif yang memiliki nilai numerik yang sama. Sebagai contoh, jika aset $1000 menurun 8% per tahun, nilai pemesanan pada akhir 1 tahun akan menjadi 1000(1.00-0.08) = $ 920.00. Faktor nilai uang saat ini diterapkan untuk nilai di masa depan 1000 hasil dalam nilai sekarang dari 1000 x 0.925926 = $ 925.93.

Hal ini dimungkinkan untuk menggunakan tabel bunga majemuk untuk menangani tingkat suku bunga negatif jika Tabel 2 memiliki tingkat dengan sekarang-nilai-dari-1 faktor sama dengan faktor penyusutan nilai negatif. Jika tingkat penurunan adalah r, kita mencari tingkat i pada Tabel 2 sehingga (1 - r) = (1 + i)-1.

Contoh 2

Suatu aset dengan nilai awal sebesar $1000 mengalami penurunan nilainya 7.4% per tahun. Gunakan Tabel 2 untuk menemukan nilai pada akhir tahun ke 5.

Penyelesaian

(1 – r ) = (1 - 0.074) = 0.926

Lihat dalam baris 1 dari kolom "nilai uang saat ini", kita menemukan 0.925925 untuk tingkat 8% per tahun. Kita sekarang dapat menggunakan faktor nilai uang saat ini 8% untuk mendapatkan nilai penyusutan aset yang mengalami penurunan 7.4% per tahun. Pada akhir 5 tahun aset tersebut akan bernilai sekitar

Metode ini harus digunakan dengan Tabel Majemuk bunga yang lengkap dari Perusahaan Penerbit Finansial untuk mendapatkan nilai pendekatan ter dekat yang diperlukan.

Solusi Alternatif

Menggunakan kalkulator secara langsung, penyelesaiannya adalah

1000(1 - 0.074 )5 = 1000(0.926)5 = $680.86

3.20 PENGGUNAAN LOGARITMA

Logaritma dapat digunakan untuk memecahkan masalah ketika tabel bunga majemuk tidak tersedia atau ketika waktu atau tingkat suku bunga tidak ada dalam tabel.

Ketika total waktu diperoleh dengan menggunakan logaritma, asumsi adalah bahwa bunga majemuk yang diperoleh untuk fraksi periode serta untuk jumlah periode keseluruhan. Maka hasil akan sedikit berbeda dengan yang diperoleh dengan menggunakan faktor-faktor dari Tabel 2 dan interpolasi linier. Jika waktu ditentukan oleh logaritma dan bunga tunggal akan digunakan untuk fraksi yang tersisa dari sebuah periode. Maka rumus bunga tunggal dapat digunakan untuk mencari waktu tambahan yang diperlukan untuk jumlah ini untuk sama dengan jumlah akhir.

Ketika logaritma digunakan untuk mendapatkan tingkat, akibatnya secara teoritis benar dan bukan sebuah pendekatan, seperti yang terjadi dengan menggunakan faktor-faktor dari Tabel 2 dan interpolasi linier. Dalam kondisi bisnis biasa ketika tingkat suku bunga yang dibutuhkan hanya untuk tujuan perbandingan, Tabel 2 mengarah ke hasil yang cukup akurat.

Contoh berikut menunjukkan bagaimana logaritma dapat digunakan untuk memecahkan empat jenis masalah bunga majemuk. Tabel yang ke enam telah digunakan untuk masalah ini. Meskipun metode tetap sama, tabel yang lebih luas diperlukan untuk mendapatkan hasil yang akurat dengan uang dalam jumlah besar. Tombol Logaritma pada kalkulator ilmiah juga akan memberikan hasil yang cukup akurat untuk masalah yang paling praktis. Dengan kalkulator seperti ini tidak perlu untuk bekerja dengan tabel.

Contoh 1

Uang palsu yang disita oleh Dinas Rahasia meningkat dari $9.0 juta pada tahun 1966 menjadi $15.1 juta pada tahun 1969. Tingkat kemajemukan tahunan meningkat sebesar 19%. Berapakah nilai pada tahun 1975 dengan tingkat kenaikan yang sama?

Penyelesaian

Dengan mensubstitusikan P = 15.1, i = 0.19, dan n = 6 dalam rumus (9), kita memiliki

S = 15.1(1.19)6

Log S = log 15.1 + 6 log 1.19

log 15.1 = 1.178977

6 log 1.19 = 6 x .075547 = .453282

log S (adding) = 1.632259

Tinjau antilog dari 1.632259, kita menemukan bahwa S = $ 42.9 juta. Jawabannya dibulatkan, karena prediksi ini didasarkan pada data perkiraan. Namun, hasilnya cukup akurat untuk menunjukkan bahwa pemalsuan uang adalah ancaman yang meningkat dalam integritas dolar.

Contoh 2

Tentukan nilai terkini dari $600 karena dalam 8 tahun jika uang itu bernilai 5,2% secara majemuk setengah tahunan.

Penyelesaian

Dengan mensubstitusikan S = 600, i = 0.026, dan n = 16 dalam rumus (11), kita memiliki

P = 600(1.026)-16

Memakai logaritma di kedua sisinya, kita memperoleh

Log P = log 600 – 16 log (1.026)

log 600 = 2.778151

16 log (1.026) = 16 x .011147 = .178352 log P (subtracting) = 2.599799

Tinjau antilog dari 2.599799, kita memiliki P = $397.92.

Contoh 3

Berapa tahun waktu yang dibutuhkan $175 berjumlah $30 pada 4.4%?

Penyelesaian

Dengan mensubstitusikan S = 230, P = 175, dan i = 0.044 dalam rumus (9), kita memiliki

230 = 175 (1.044)n

Dimana

(1.044)n =

175 230

Memakai logaritma dari kedua sisinya, kita memiliki

n log (1.044) = log 230 – log 175

tahun

n 6.347

018700 .

0

243038 .

2 361728 .

2 044

. 1 log

175 log 230 log

bahwa waktu terdekat adalah 6 tahun, yang akan menghasilkan dalam jumlah yang sedikit kurang dari $230. Jadi jika kita ingin setidaknya $230, uang itu harus dibiarkan di deposito selama 7 tahun. Jika bunga tunggal dibayar pada sebagian periode, kita akan menemukan jumlah pada akhir 6 tahun dan menggunakan rumus bunga tunggal untuk mendapatkan waktu tambahan yang diperlukan untuk jumlah ini terakumulasi menjadi $230.

Contoh 4

Jika sebuah investasi yang spekulatif meningkat nilai dari $30,000 sampai $ 80,000 dalam 5 tahun, berapa tingkat bunga majemuk pertumbuhan tahunan?

Penyelesaian

Dengan mensubstitusikan S = 80,000, P = 30,000, dan n = 5 dalam rumus (9), kita memiliki

80,000 = 30,000 (1 + i )5

Memakai logaritma dari kedua sisinya, kita memperoleh

5 log (1 + i ) = log 80,000 – log 30,000

Tinjau antilog dari 0.085194, kita menemukan bahwa

1 + i = 1.2167 eksponensial (xy atau yx). Misalnya, Contoh 4 juga dapat diselesaikan sebagai berikut:

Inflasi adalah meningkatnya harga-harga secara umum dan terus-menerus atau kontinu yang mengakibatkan menurunnya nilai mata uang secara kontinu.

Masalah yang umum terjadi dari masyarakat manapun adalah terlalu banyak bulan tersisa di akhir uang mereka. Kenaikan harga yang cepat menyebabkan kesulitan bagi mereka yang berpenghasilan uang tetap. Untuk membantu mengatasi kenaikan harga, pekerja menuntut kenaikan upah untuk mengkompensasi kerugian baik masa lalu dan yang akan datang dari daya beli masyarakat. Peningkatan biaya tenaga kerja, material, dan masukan lainnya menyebabkan produsen menaikkan harga pada produk akhir.

Perubahan harga yang dilaporkan dalam bentuk resmi biaya hidup atau indeks harga. Lembaga yang bertanggung jawab untuk menentukan indeks harga harus menentukan jenis dan jumlah barang dimana indeks akan ditempatkan. Nilai dolar dari item dalam indeks tersebut telah ditetapkan untuk tahun dasar atau periode. Dalam tahun berikutnya total biaya item pada indeks dasar ini ditentukan. Nilai ini kemudian dinyatakan sebagai persentase dari total biaya pada periode dasar.

Kemampuan daya beli domestik mata uang suatu negara dihitung dari timbal balik indeks harga. Ketika harga meningkat, seperti yang terjadi sekarang di sebagian besar negara, depresiasi uang diukur dengan tingkat penurunan mata uang daya beli. Di Amerika Serikat, salah satu statistik yang paling sering yang direferensikan adalah Indeks Harga Konsumen (IHK). Hal ini mencerminkan pengeluaran oleh semua konsumen perkotaan. Karena ini ditulis IHK didasarkan pada harga rata-rata untuk tahun 1982-1984. Artinya, rata-rata untuk tahun tersebut ditetapkan pada indeks 100 dan harga pada setiap saat ditunjukkan dari pangkalan. Sebagai contoh, indeks 1987 dari 113.6 menunjukkan bahwa, rata-rata, harga pada tahun 1987 adalah 13.6% lebih tinggi dibandingkan periode dasar 1982-1984.

Indeks 80 akan mengatakan bahwa harga yang 20% lebih rendah dibandingkan periode dasar. Harga untuk indeks yang terkumpul dari berbagai instansi seperti toko makanan, tukang cukur, kantor dokter, dan pusat perbelanjaan dan dari daerah perkotaan di seluruh bangsa. Dalam membandingkan IHK untuk jangka waktu tahun, perlu dicatat bahwa sebelum 1978 IHK mengacu pada biaya untuk penerima upah di kota dan pekerja administrasi, sedangkan untuk tahun 1978 dan nantinya ini mencerminkan harga untuk semua konsumen perkotaan.

Untuk mendapatkan nilai dolar dari IHK, kita ganti dalam ungkapan saja

Nilai dolar =

IHK IHK

100 100

1

Ketika IHK adalah 125, nilai dolar adalah

125 100

= $0.80, atau 80 sen.

Pergerakan indeks harga dan nilai dolar biasanya dinyatakan sebagai persentase perubahan daripada perubahan poin indeks karena perubahan titik dipengaruhi oleh tingkat indeks relatif terhadap periode dasar, sedangkan persentase perubahan tidak. Untuk mendapatkan persentase perubahan dari satu periode ke periode lainnya, menggunakan rumus:

Presentase Perubahan =

Nilaiuntuk periodesebelumnya

100%sebelumnya periode

untuk Nilai -sesudahnya periode

untuk Nilai

Persentase perubahan = 100% 25%

Ketika perubahan IHK 125-150, ada perubahan 25 titik indeks. Namun, perubahan persentase adalah

Perubahan IHK 125-150 berarti penurunan nilai dolar dari $0.80 ke $0.67 dan perubahan persentase perubahan yang sesuai dalam indeks harga. Hal ini sering disalahpahami dan dapat dijelaskan dengan contoh sederhana. Jika perubahan IHK 100-200 ada peningkatan 100% pada harga. Namun, penurunan yang sesuai dalam nilai dolar adalah 50%. Untuk negara-negara di tahap pembangunan, stabilitas harga yang wajar penting bagi kemajuan ekonomi. Beberapa negara mungkin lebih atau kurang berhasil dalam memperlambat inflasi dengan stabilitas resmi kebijakan suku bunga yang tinggi, peningkatan pajak, dan mengurangi belanja publik.

Masalahnya adalah untuk menemukan kebijakan yang mengekang kenaikan harga tanpa mengakibatkan tingkat pengangguran yang tidak dapat diterima. Seperti cara - cara yang berusaha dicari untuk mencapai harga yang relatif stabil dan pekerjaan yang hampir penuh, metode bunga majemuk akan digunakan untuk mengevaluasi hasil masa lalu dan memprediksi tren masa depan.

Untuk menganalisis harga tren jangka panjang, nilai indeks harga adalah pengganti dalam rumus bunga majemuk. Ketika rumus ini diselesaikan dalam kasus ini, kita memiliki tingkat perubahan harga tahunan majemuk. Hasilnya kadang-kadang disebut tingkat inflasi, terutama oleh pihak yang tidak bekerja di kantor. Ketika kita mengganti nilai uang dalam rumus bunga majemuk, kita mendapatkan tingkat perubahan majemukdalam daya beli uang.

Contoh

Pada tahun 1908 Indeks Harga Konsumen (IHK) sebesar 82.4 dan pada tahun 1987 sebesar 113.6. Kedua nilai tersebut relatif terhadap 1982 – 84 = 100. Tentukan nilai bunga majemuk tahunan dari perubahan Indeks Harga Konsumen (IHK) dan nilai tersebut dalam dollar.

Penyelesaian

Substitusi nilai IHK kedalam rumus (9), kita mendapatkan

82.4 (1 + i) 7 = 113.6

Untuk menentukan perubahan persentase tahunan dalam nilai dolar, pertama kita mendapatkan nilai dolar seperti yang dijelaskan di atas.

Tahun Indeks Harga Konsumen Nilai Dolar

1980 82.4 $1.21

1987 113.6 $0.88

Substitusi kedalam rumus (9) sehingga didapat

terpisahkan. Untuk mencapai hal ini, kita dapat mengubah bentuk logaritma asalkan kita tidak mengubah nilai numeriknya.Jika kita menambahkan 6 kedalamsuku pertama dalam logaritma pertama dan kurangi 6 dari suku kedua dalam logaritma yang sama, kita dapat menyelesaikan masalah ini. (Nilai 6 dipilih untuk ditambahkan dan dikurangi sehingga, persamaan tersebut ketika dibagi oleh 7 akan menghasilkan hasil yang bulat).

Perhatikan bahwa tingkat perubahan dalam nilai dolar tidak numerik sama dengan persentase perubahan dalam CPI. Di sini perbedaannya tidak besar, seperti di contoh di halaman 180.

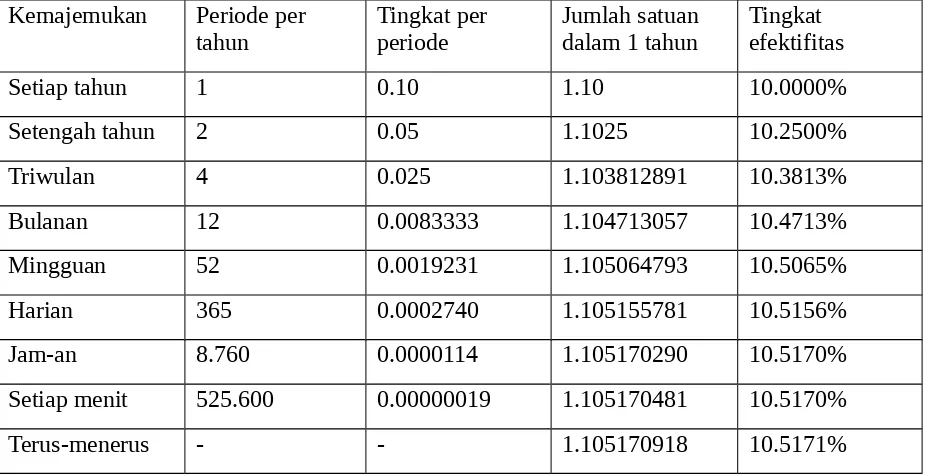

Anda mungkin telah memperhatikan bahwa jika tingkat nominal bunga tidak berubah, tetapi kemajemukan sering terjadi, tingkat efektifitas akan lebih besar. Hal ini dapat membuktikan bahwa ini selalu terjadi. Fakta ini membust kits bertanya apa yang terjadi ketika bunga majemuk sangat sering terjadi (harian, jam, atau bahkan setiap menit atau setiap detik). Karena tingkat efektifitas harus meningkat dengan frekuensi kemajemukan hanya dua hal bisa terjadi, baik itu tingkat efektifitas menjadi besar tak berhingga atau semakin dekat dan lebih dekat lagi ke suatu nilai.

Dalam tabel 3-4 kita dapat melihat tingkat efektifitas untuk tingkat nominal 10% dan berbagai frekuensi kemajemukan. Kita bisa melihat bahwa ketika jumlah hasil kali bunga majemuk menjadi sangat besar, tingkat efektifitas tidak banyak berubah. Hal ini dapat ditunjukkan dengan menggunakan alat analisis matematis, bahwa ada titik di luar tingkat efektifitas yang tidak akan berubah, tidak peduli seberapa sering bunga majemuk. Jika kita bisa menentukan bagaimana menghitung jumlah terkecinya, itu akan mewakili tingkat efektifitas terbesar yang mungkin pada tingkat nominal yang diberikan. Kemudian kita akan menyebut nilai tersebut sebagai tingkat efektifitas bila bunga majemuk kontinu terjadi. Ini akan sangat berguna bagi lembaga keuangan yang ingin membayar investor mereka dalam jumlah kemungkinan terbesar ketertarikan, tetapi terhambat oleh hukum untuk mempertahankan suku nominal pada nilai tertentu. Bagian ini akan menjelaskan bagaimana cara untuk menghitung bunga ketika majemuk kontinu.

Kemajemukan Periode per tahun

Tingkat per periode

Jumlah satuan dalam 1 tahun

Tingkat efektifitas

Setiap tahun 1 0.10 1.10 10.0000%

Setengah tahun 2 0.05 1.1025 10.2500%

Triwulan 4 0.025 1.103812891 10.3813%

Bulanan 12 0.0083333 1.104713057 10.4713%

Mingguan 52 0.0019231 1.105064793 10.5065%

Harian 365 0.0002740 1.105155781 10.5156%

Jam-an 8.760 0.0000114 1.105170290 10.5170%

Setiap menit 525.600 0.00000019 1.105170481 10.5170%

Terus-menerus - - 1.105170918 10.5171%

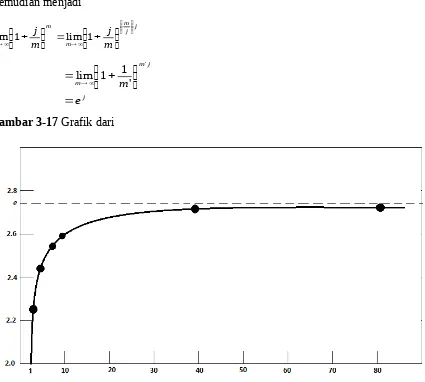

Batas yang terjadi pada kemajemukan terus menerus melibatkan suatu nilai khusus yang disebut e. Konstanta penting dalam matematika, e adalah bilangan real yang merepresentasikan bilangan desimal yang tidak ada akhirnya. Sebuah pendekatan yang baik untuk tujuan kita adalah e2.718281828459045. Hal ini dapat didefinisikan sebagai batas

dari

m

m

1

1 , dimana m mendekati tak hingga. Artinya, jumlah ini semakin dekat dan lebih

dekat ke e dimana m semakin besar dan lebih besar.

Gambar 3-17 akan menunjukkan fakta tersebut. Kita dapat tuliskan

e m

m m

Kemudian menjadi

Gambar 3-17 Grafik dari

Oleh karena itu tingkat efektifitas untuk tingkat nominal j majemuk kontinu akan disepakati dengan ej 1.

Untuk menghitung faktor untuk sejumlah uang pada tingkat j majemuk kontinu untuk waktu t

(diukur dalam tahun), dan e juga digunakan. Dalam hal ini, kita mendapatkan

jt selama t tahun, maka jumlah yang disepakati adalah

jt

Pe

S

Kita bisa menghitung jumlah investasi dalam hal kemajemukan terus menerus jika kita dapat menentukan ejt untuk nilai-nilai yang sesuai dengan j dan t.

Hal ini dapat dilakukan dengan menggunakan Tabel 6 atau dengan kalkulator yang memiliki tombol yang ditandai dengan atau . Jika Anda memiliki kalkulator seperti itu, Anda dapat memperoleh ejtdengan mengalikan j dengan t dan kemudian menekan tombol .

Beberapa kalkulator mengevaluasi dengan menggunakan logaritma natural. Fungsi eksponensial, , merupakan kebalikan dari logaritma natural, lnx. Anda dapat menghitung dengan mengambil kombinasi fungsi invers (INV) dan logaritma natural ( .). Periksa secara manual untuk menentukan bagaimana cara untuk mencari pada kalkulator Anda.

Untuk menggunakan Tabel 6, Anda dapat menerapkan aturan dari persamaan eksponen, yaitu

b

Eksponen ditulis ulang sebagai jumlah entri yang ditemukan dalam Tabel 6.

005

Carilah jumlah dari $10,000 yang diinvestasikan selama 3 bulan sebesar 12% ditambah terus menerus.

Carilah jumlah dari $1000 sebesar 5½% yang kontinu selama 5 tahun.

Penyelesaian

mendorong orang untuk menggunakan rekening tersebut jika mereka memiliki modal untuk berinvestasi atau meminjamkan. Dalam rangka menarik pelanggan, sekarang banyak yang membayar tarif nominal maksimum majemuk kontinu karena penabung potensial biasanya menyadari bahwa tingkat efektifitas maksimum terjadi dalam kasus itu. Penggunaan kemajemukan terus menerus oleh lembaga tersebut telah meningkat pesat dalam beberapa tahun terakhir.

Untuk menemukan nilai yang ada saat ini dari jumlah saat bunga majemuk meningkat, kita hanya perlu memecahkan nilai formula untuk P. Menggunakan eksponen negatif, kita dapatkan P Sejt

Contoh 4

Berapa banyak yang harus diinvestasikan saat ini saat 8% majemuk kontinu untuk mencapai $5000 dalam 2 ½ tahun?

Penyelesaian

Carilah nilai saat ini dari $25,000 dalam 3 tahun pada 12½% ditambah terus menerus.

Penyelesaian logaritma. Kita tidak akan membahas teknik tersebut pada saat ini.

Sebagaimana ditunjukkan sebelumnya, lembaga keuangan sering menerapkan bunga majemuk terus untuk memaksimalkan tingkat efektifitas. Beberapa menggunakan metode lain untuk lebih meningkatkannya lagi. Beberapa bahkan menggunakan Peraturan Perbankan (bunga biasa dan waktu yang tepat) untuk menghitung t.

Jika bunga dibiarkan menumpuk selama 90 hari, nilai untuk t adalah

360 90

. Namun, jika

bunga terakumulasi selama 1 tahun, faktor untuk t adalah

360 365

, menghasilkan jumlah yang sedikit lebih besar dari bunga untuk investor.

Sepuluh ribu dolar diinvestasikan pada tanggal 1 April sebesar 15% ditambah terus menggunakan metode yang dijelaskan di atas. Cari jumlah dan bunga pada tanggal 1 Desember di tahun yang sama.

Penyelesaian

Dengan menggunakan Tabel 1, waktu yang diketahui, yaitu dari 1 April sampai 1 Desember adalah 335 – 91 = 244 days.

14 . 070 , 11 $ 000

,

10 0.15 244360

e

S

14 . 070 , 1 $

S P I

Contoh 7

Carilah tingkat efektifitas dari 10% ditambah secara kontinu, menggunakan metode yang telah digabarkan di atas untuk waktu komputasi.

Penyelesaian

% 67 . 10 1067 . 0

1 0.10365360

e e