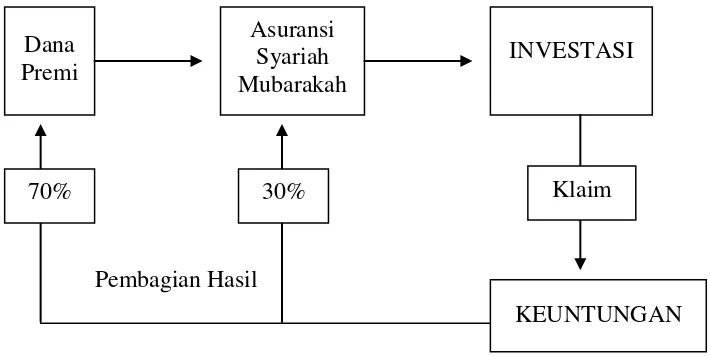

MEKANISME PENGELOLAAN DANA ( 1 )

Teks penuh

Gambar

Garis besar

Dokumen terkait

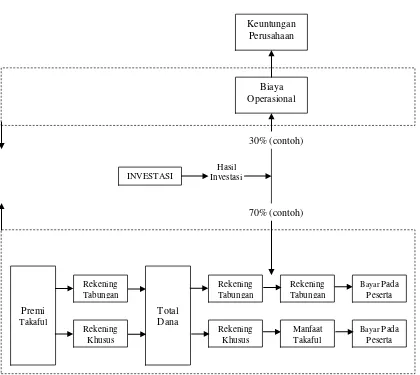

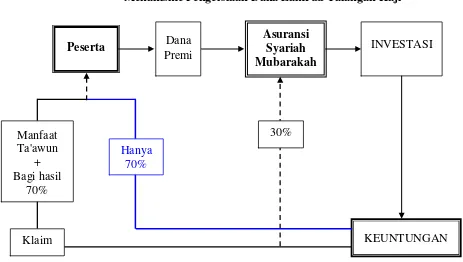

1) Pengelolaan asuransi syariah hanya boleh dilakukan oleh suatu lembaga yang berfungsi sebagai pemegang amanah. 2) Perusahaan Asuransi Syariah memperoleh bagi hasil dari

Pendapatan premi, hasil investasi dan klaim secara simultan berpengaruh positif signifikan terhadap cadangan dana tabarru’ (Studi Pada Perusahaan Asuransi

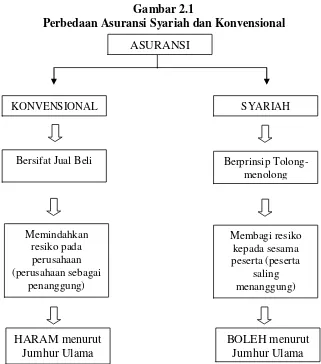

Karakteristik selanjutnya adalah kepemilikan dana, pada asuransi syariah dana investasi yang terkumpul dari peserta (premi) merupakan milik peserta seutuhnya, pada asuransi

Pendapatan premi, hasil investasi dan klaim secara simultan berpengaruh positif signifikan terhadap cadangan dana tabarru’ (Studi Pada Perusahaan Asuransi

Karakteristik selanjutnya adalah kepemilikan dana, pada asuransi syariah dana investasi yang terkumpul dari peserta (premi) merupakan milik peserta seutuhnya, pada asuransi

Karakteristik selanjutnya adalah kepemilikan dana, pada asuransi syariah dana investasi yang terkumpul dari peserta (premi) merupakan milik peserta seutuhnya, pada asuransi

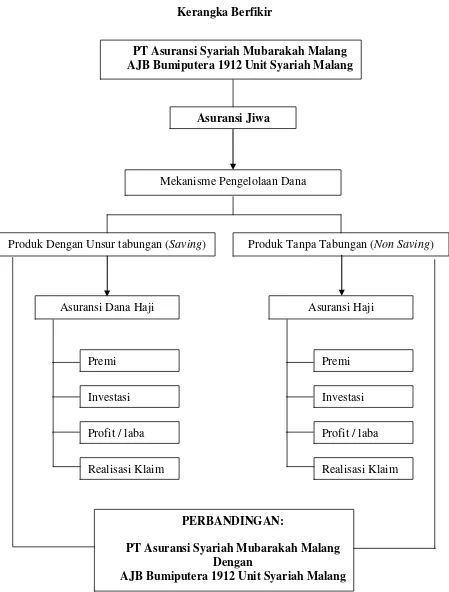

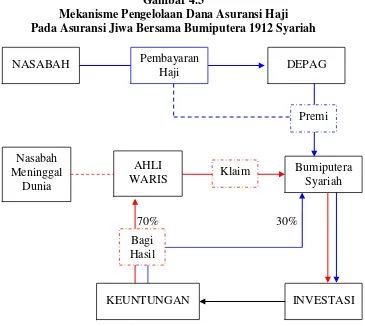

Menjelaskan tentang komparasi diperoleh bahwa secara umum mekanisme pengelolaan dana asuransi haji dan asuransi dana haji pada PT Asuransi Syariah Mubarakah dan

Hasil penelitian jurnal ini adalah status dana talangan haji bagi calon jemaah haji adalah utang yang diberikan oleh pihak bank kepada nasabah atau calon jemaah haji yang diperuntukkan