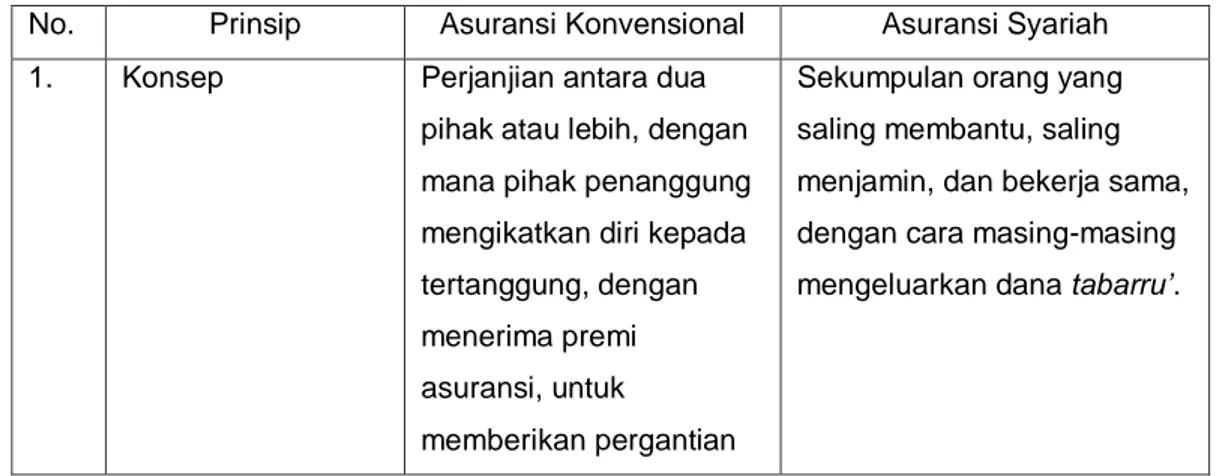

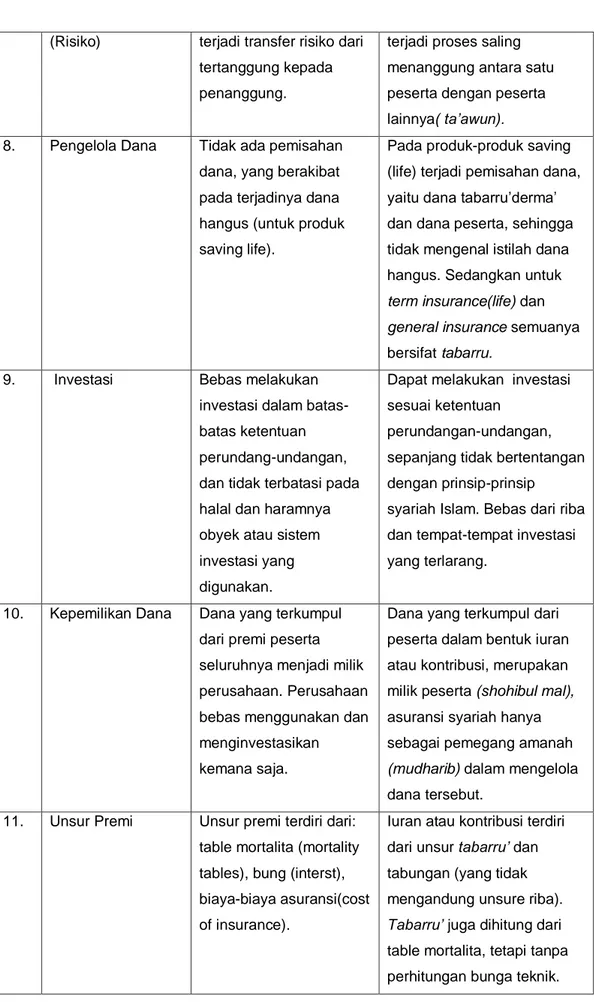

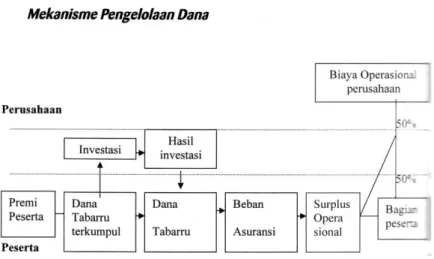

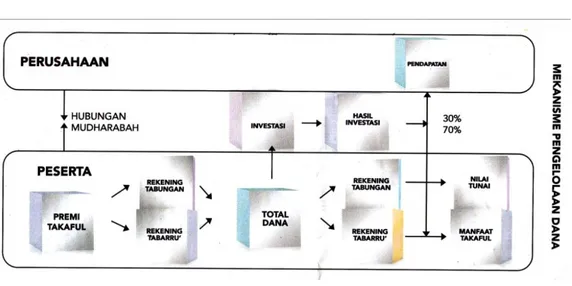

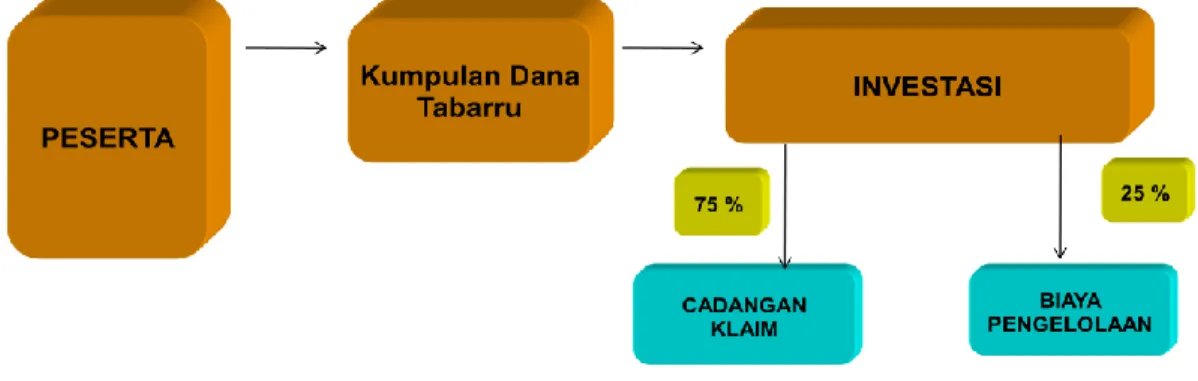

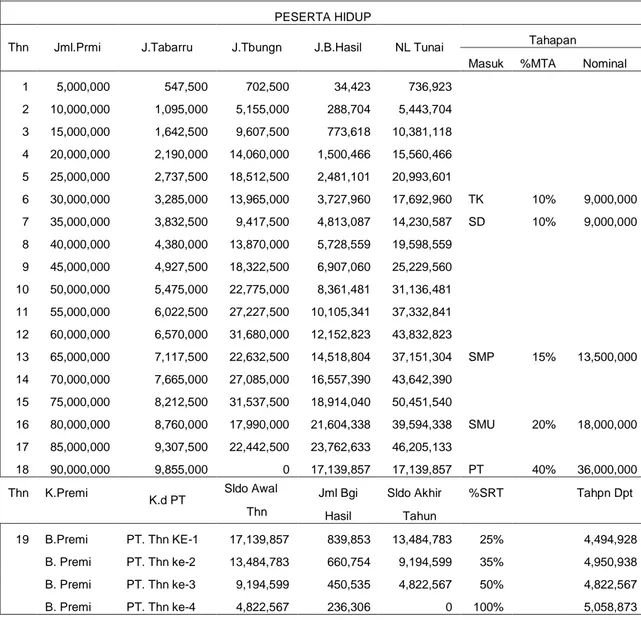

EVALUASI MEKANISME PENGELOLAAN DANA DENGAN SISTEM MUDHARABAH PADA ASURANSI SYARIAH (Studi Kasus Pada PT. Asuransi Takaful Keluarga Cab. Makassar)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Perpaduan Adobe Flash dan Actionscript 2.0 saat ini banyak digunakan oleh para developer yang menginginkan aplikasi yang ringan dan memiliki tampilan yang bagus,

Pengukuran kecepatan mesin diukur dari roll dinamometer yang diukur menggunakan sebuah proximity, sedangkan torsi diukur melalui load cell sebagai pengukur berat

Perlakuan bahan pakan sumber protein yang berbeda dalam pembuatan wafer tongkol jagung tidak mempengaruhi parameter metabolisme nitrogen (N intake, N diserap, N

Dalam kitab Al- Akhlāq Li Al - Banīn dijelaskan, kerabat adalah keluarga terdekat seseorang setelah keluarga dan saudara kandung, seperti kakek, nenek, paman dan

Menurut Anwar Prabu Mangkunegara (2013:67) “faktor yang mempengaruhi pencapaian kinerja adalah faktor kemampuan (ability), pebagian deskripsi kerja yang jelas dan

Kompetensi petugas arsip di Pengadilan Negeri Karanganyar belum baik. Petugas arsip tidak begitu terampil dalam penggunaan teknologi dalam mengelola e-arsip selain itu

Hasil analisis menunjukkan bahwa variabel relasi orang tua-anak dapat berperan secara signifikan dibandingakan tekanan teman sebaya, sehingga disarankan bagi orang

Komaki, “Development of Radio on Free Space Optics System for Ubiquitous Wireless Services − (4) Optical Path Link Margin and. Applicable Link Range of a RoFSO System,” IEICE