BAB II

TINJAUAN PUSTAKA

2.1 Dividen

2.1.1 Pengertian Dividen

Dividen adalah nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang disimpan sebagai cadangan bagi perusahaan (Ang, 1997). Perusahaan yang menjual sahamnya kepada masyarakat akan menerbitkan laporan keuangan. Dalam laporan keuangan, tertulis beberapa keuntungan perusahaan pada tahun bersangkutan, kemudian dalam rapat umum pemegang saham (RUPS) akan diputuskan besarnya dividen yang akan diterima oleh para pemegang saham.

kepada pemegang saham. Dividen final adalah dividen yang dibagikan setelah tutup tahun buku dilakukan. Setelah tahun buku perusahaan ditutup, manajemen dapat mengetahui total laba bersih akuntansi yang diperoleh selama satu tahun pembukuan. Laba bersih akuntansi yang digunakan sebagai dasar penghitungan dividen tunai adalah yang tertera pada laporan rugi-laba yang telah diaudit oleh Kantor Akuntan Publik.

Dalam melakukan perdagangan saham perusahaan akan memperoleh laba bersih. Laba bersih (net earnings) ini sering disebut sebagai: “Laba yang tersedia bagi pemegang saham biasa” (earnings available to common stockholders) disingkat EAC. Laba bersih tersebut akan dikenakan pajak sehingga menjadi laba bersih sesudah pajak (earinings after tax atau EAT). Manajemen mempunyai dua alternatif perlakuan terhadap EAT ini yaitu:

1. Dibagikan kepada para pemegang saham perusahaan dalam bentuk dividen.

2. Diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning) untuk membiayai operasi selanjutnya.

Apabila manajemen memilih alternatif pertama artinya manajemen harus membuat keputusan tentang besarnnya EAT yang dibagikan sebagai dividen. Pembuatan keputusan tentang dividen ini disebut kebijkan dividen.

pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan di dalam perusahaan (laba ditahan).

Menurut Sundjaja dan Barlian (2003: 390) kebijakan dividen adalah rencana tindakan yang harus diikuti dalam membuat keputusan dividen.

Menurut Wetson dan Brigham (1990: 198) kebijakan dividen adalah keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali di dalam perusahaan.

Dari beberapa pengertian di atas dapat disimpulkan bahwa kebijakan dividen adalah kebijakan pembagian pendapatan yang harus diikuti dalam membuat keputusan dividen (dibagikan/ditahan).

kebijakan (dividend policy) yang optimal, terutama disesuaikan dengan konsep tujuan memaksimumkan nilai perusahaan.

Ditinjau dari memaksimumkan rentabilitas modal sendiri, maka kebijakan dividen perlu memperhatikan rentabilitas aktiva dan tingkat bunga. Dikatakan demikian, Karen apabila kebijakan menetapkan bahwa laba ditahan semakin besar berarti perusahaan ini menggunakan metode pendanaan dengan menambah modal sendiri, yakni pendanaan internal.

Kebijakan dividen merupakan salah satu sumber konflik antara manajemen dan principal karena dividen dapat merupakan suatu sinyal yang diberikan perusahaan kepada investor. Dividen yang dibayarkan secara tunai maupun konversi dengan saham mencerminkan kemampuan perusahaan dalam menghasilkan laba dan prospek yang baik di masa yang akan datang.

perusahaan, tetapi di sisi lain dividen merupakan aliran kas (atau asset) yang dibagikan pada pemegang saham.

Dalam membagikan dividen, perusahaan harus memperhatikan beberapa faktor, antara lain:

1. Dividend Payout Ratio industri di mana perusahaan itu berada. Artinya, perusahaan tidak boleh mengabaikan kebijakan dividen perusahan lain.

2. Kesempatan investasi. Kebijakan dividen perusahaan jangan sampai mengorbankan proyek yang dapat meningkatkan value pemegang saham di masa yang akan datang. Semakin besar kesempatan investasi maka dividen yang bisa dibagikan akan semakin sedikit. 3. Profitabilitas dan Likuiditas.Kebijakan dividen perusahaan sebaiknya

memperhitungkan profitabilitas dan likuiditas perusahaan. Aliran kas atau profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Alasan lain pembagian dividen adalah untuk menghindari akuisisi oleh perusahaan lain.

4. Akses ke pasar keuangan.Jika perusahaan mempunyai akses ke pasar keuangan yang baik, perusahaan bisa membayar dividen lebih tinggi. Akses yang baik bisa membantu perusahaan memenuhi kebutuhan likuiditasnya.

dinaikkan. Sebab dengan adanya tambahan pendapatan maka dividen dan laba ditahan juga bertambah.

6. Stabilitas pendapatan.Jika pendapatan perusahaan relatif stabil, aliran kas di masa mendatang bisa diperkirakan dengan lebih akurat. Perusahaan semacam itu bisa membayar dividen yang lebih tinggi. Hal yang sebaliknya terjadi untuk perusahaan yang mempunyai pendapatan yang tidak stabil. Ketidakstabilan aliran kas di masa mendatang membatasi kemampuan perusahaan membayar dividen yang tinggi.

7. Prefensi pemegang saham dan keleluasaan untuk menyimpang dari maksimisasi kemakmuran.

8. Ketersediaan dan biaya alternatif sumber dana. Apabila biaya modal tinggi, maka penggunaan laba ditahan akan semakin menarik.

9. Pembatasan-pembatasan yang diberikan kreditur. Kadang-kadang para kreditur bisa memberikan batasan mengenai jumlah pembayaran dividen yang boleh dilakukan perusahaan. Tindakan itu biasanya dilakukan agar perusahaan mampu mengarahkan usahanya dalam pelunasan hutang.

Berdasarkan bentuk dividen yang dibayarkan, dividen dapat dibedakan atas 2 jenis yaitu : (Ang, 1997)

1. Dividen Tunai (cash dividend)

Dividen tunai merupakan dividen yang dibayarkan dalam bentuk tunai. Nilai suatu dividen sesuai dengan nilai tunai yang diberikan. Tujuan emiten untuk memberikan dividen dalam bentuk tunai adalah untuk memacu kinerja saham di bursa efek, yang juga merupakan return kepada para pemegang saham.

2. Dividen Saham (stock dividend)

Dividen saham merupakan dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu. Dividen yang diberikan dalam bentuk saham, di samping tujuan yang sama dengan dividen tunai juga bertujuan untuk meningkatkan likuiditas perdagangan saham di bursa efek. Di samping itu pemberian dividen dalam bentuk saham kadang -kadang juga diberikan karena memperhatikan likuiditas keuangan perusahaan. Direksi menilai bahwa likuiditas keuangan perusahaan tidak memungkinkan pembayaran dividen dalam bentuk tunai sehingga diputuskan dibayarkan dalam bentuk saham baru (dividen saham).

1. Tanggal pengumuman (announcement date)

Tanggal pengumuman dividen merupakan tanggal resmi pengumuman oleh emiten tentang bentuk dan besarnya serta jadwal pembayaran dividen yang akan dilakukan.

2. Tanggal cum- dividend (cum - dividend date)

Tanggal cum - dividend merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

3. Tanggal ex- dividend (ex- dividend date)

Tanggal dimana perdagangan saham tersebut sudah tidak melekat lagi hak untuk memperoleh dividen.

4. Tanggal pencatatan dalam daftar pemegang saham (date of record) Tanggal dimana seorang harus terdaftar sebagai pemegang saham

perusahaan publik atau emiten, sehingga ia mempunyai hak memperoleh dividen yang diperuntukkan bagi pemegang saham. 5. Tanggal pembayaran (payment date)

Tanggal pembayaran adalah tanggal dimana dividen dibayarkan kepada investor.

Berikut ini tata cara pembagian dividen secara tunai:

1.

Menemtukan tanggal dan jam pendaftaran pemegang saham2.

Menentukan tanggal dan jam pembagian dividen tunaikepada pemegang saham yang namanya tercatat dalam Daftar Pemegang Saham Perseroan.

3.

Menentukan tarif dan perhitungan pajak.4.

Menentukan tarif dan perhitungan pajak bagi pemegangsaham apabila yang bersangkutan merupakan wajib pajak luar negeri.

2.1.2 Deviden sebagai Sinyal (Dividend Signaling Theory)

Ada beberapa teori yang dapat digunakan oleh perusahaan untuk menerangkan bahwa dividen yang dibayarkan digunakan sebagai isyarat mengenai prospek perusahaan di masa yang akan datang. Dalam penelitian ini, digunakan dividend signaling theory sebagai kerangka teorinya, karena teori ini relevan dengan tujuan penelitian, yaitu untuk membuktikan bahwa pengumuman pembayaran dividen mengandung informasi.

“Signalling theory is based on the assumption that information is not

equally available to all parties at the same time, and that information

asymmetry is the rule. Information assymmetries can result in very low

valuations or a suboptimum investment policy. Signalling theory states that

corporate financial decisions are signals sent by the company’s managers to

investors in order to shake up these assymmetries. These signals are the

cornerstone of financial communications policy.”

Dividend signaling theory berdasarkan pada asumsi bahwa dividen diperlukan untuk memberikan informasi positif dari manajer yang mempunyai informasi yang lengkap tentang kondisi perusahaan yang sebenarnya kepada investor yang miskin akan informasi tentang kondisi perusahaan yang sebenarnya. Fenomena seperti ini terjadi karena adanya asymetric information antara manajer dengan investor.

Manajer mempunyai informasi yang lengkap tentang arus kas perusahaan, akan memilih untuk menciptakan isyarat yang jelas mengenai masa depan perusahaan apabila mereka mempunyai dorongan yang tepat untuk melakukannya, kenaikan dividen yang dibayarkan dapat menimbulkan isyarat yang jelas kepada pasar bahwa prospek perusahaan telah mengalami kemajuan.

adanya perubahan harga saham. Perubahan harga saham ini, umumnya dinyatakan dengan ukuran abnormal return.

2.2 Return on Equity

Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu (Hanafi dan Halim, 2003:27). Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

manajemen atau pihak-pihak yang lain, rentabilitas yang tinggi lebih penting daripada keuntungan yang besar.

Return on Equity (ROE) membandingkan laba bersih setelah pajak dengan ekuitas. Rasio ini menunjukkan kemampuan untuk menghasilkan laba berdasarkan ekuitas pemegang saham. Return on Equity(ROE) digunakan untuk mengukur kemampuan manajemen dalam mengelola modal yang tersedia untuk memperoleh net income.

Menurut Brigham dan Daves (2004:240), “Ultimately, the most important, or ‘bottom line’, accounting ratio is the ratio of net income to common equity,

which measures the return on common equity (ROE). Stockholders invest to get a

return on their money, and thus ratio tells how well they are doing in an

accounting sense”. Rasio keuangan yang paling penting adalah rasio yang membandingkan laba bersih dengan ekuitas pemegang saham, yang disebut dengan tingkat pengembalian atas ekuitas. Pemegang saham berinvestasi untuk mendapatkankeuntungan atas dana yang diinvestasikannya, dan rasio tingkat pengembalian atas ekuitas atau Return on Equity(ROE) mengindikasikan seberapa baik perusahaan dapat memberikan keuntungan bagi para pemegang saham secara akuntansi.

The Return on Equity (ROE) ratio measures the averages return on firm’s

capital contributions from its owners (for a corporation, that means the

contributions of common stockholders). It indicates how many dollars of income

manajemen perusahaan karena dari modal yang dikelola dapat menghasilkan pendapatan yang optimal.

Rumus : ROE = ௦

௨௧௦ x 100 % Keunggulan ROA (Return On Asset) :

1. ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut. 3. ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Kelemahan ROA (Return On Asset) :

1. Pengukuran kinerja dengan menggunakan ROA membuat manajer divisi memiliki kecenderungan untuk melewatkan project-project yang menurunkan divisional ROA, meskipun sebenarnya proyek-proyek tersebut dapat meningkatkan tingkat keuntungan perusahaan ecara keseluruhan.

2. Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang.

2.3 Harga Saham

Saham merupakan salah satu instrumen yang diperdagangkan di pasar modal. Menurut Rahardjo (2006) saham adalah surat berharga yang merupakan instrumen bukti kepemilikan atau penyertaan dari individu atau instansi dalam suatu perusahaan. Menurut Mishkin (2001:4) saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, atau sering juga disebut instrumen keuangan.

Dalam prakteknya Darmadji dan Hendi (2001:6) menjelaskan jenis-jenis saham, antara lain :

1. Ditinjau dari cara peralihannya saham dibedakan menjadi saham atas unjuk dan saham atas nama.

a. Saham atas unjuk (bearer stock). Diatas sertifikat saham atas unjuk tidak dituliskan nama pemiliknya. Dengan pemilikan saham ini, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip dengan uang.

dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham.

2. Ditinjau dari segi manfaatnya, saham dapat digolongkan menjadi saham biasa dan saham preferen.

a. Saham biasa (common stock). Saham biasa selalu muncul dalam setiap struktur modal saham perseroan terbatas. Besar kecilnya deviden yang diterima tidak tetap, tergantung pada keputusan RUPS.

b. Saham preferen (preferred stock). Saham preferen merupakan gabungan pendanaan antara hutang/obligasi dan saham biasa. Dalam praktek terdapat beraneka ragam jenis saham preferen diantaranya adalah:

1) Cumulative Preferred Stock. Saham preferen jenis ini memberikan hak pada pemiliknya atas pembagian deviden yang sifatnya kumulatif dalam suatu persentase atau jumlah tertentu dalam arti bahwa jika pada tahun tertentu deviden yang dibayarkan tidak mencukupi atau tidak dibayar sama sekali, maka akan diperhitungkan pada tahun-tahun berikutnya.

tidak dibayar sama sekali, maka hal ini tidak dapat diperhitungkan pada tahun berikutnya.

3) Participating Preferred Stock. Pemilik saham jenis ini disamping memperoleh deviden tetap seperti yang telah ditentukan, juga memperoleh ekstra deviden apabila perusahaan dapat mencapai sasaran yang ditetapkan.

4) Convertible Preferred Stock (saham istimewa). Pemegang saham istimewa mempunyai hak lebih tinggi dibanding pemegang saham lainnya. Hak lebih itu terutama dalam penunjukkan direksi perusahaan.

3. Ditinjau berdasarkan kinerja saham, saham dapat digolongkan menjadi : a. Blue Chip Stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b. Income Stock

Merupakan saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya.

c. Growth Stock

d. Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham) tersebut. Selembar saham mempunyai nilai atau harga.

Menurut Ang (1997 : 6), nilai suatu saham berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu :

1. Par Value (Nilai Nominal)

Par value atau disebut juga stated value atau face value atau dalam bahasa Indonesia disebut sebagai nilai nominal. Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan. Nilai ini tidak digunakan untuk mengukur sesuatu.

2. Base Price (Harga Dasar)

dasar suatu saham baru merupakan harga perdananya. Harga dasar ini dapat berubah sesuai tindakan yang dilakukan emiten.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Apabila pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

Faktor yang dapat mempengaruhi pergerakan harga saham menurut Weston dan Brigham (1993:26-27) adalah proyeksi laba per lembar saham saat diperoleh laba, tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian deviden. Faktor lainnya yang dapat mempengaruhi pergerakan harga saham adalah kendala eksternal seperti kegiatan perekonomian pada umumnya, pajak dan keadaan bursa saham. Faktor-faktor lain yaitu kondisi perusahaan, kendala-kendala eksternal serta kekuatan penawaran dan permintaan saham di pasar juga dapat mempengaruhi fluktuasi harga saham.

maka semakin banyak keuntungan yang dinikmati oleh pemegang saham, sehingga harga saham kemungkinan akan naik.

Investor harus benar-benar menyadari bahwa di samping akan memperoleh keuntungan tidak menutup kemungkinan mereka akan mengalami kerugian. Keuntungan atau kerugian tersebut sangat dipengaruhi oleh kemampuan investor menganalisis keadaan harga saham. Analisis saham merupakan salah satu tahap dalam proses investasi yang berarti melakukan analisis terhadap individual atau sekelompok sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu analisis fundamental dan analisis teknikal.

1. Analisis Fundamental

Analisis fundamental menekankan bahwa faktor-faktor fundamental mempengaruhi harga saham karena menitik beratkan pada analisis rasio keuangan. Melalui analisis rasio keuangan dapat diperoleh informasi atau gambaran tentang kondisi keuangan perusahaan dan hasil operasional yang telah dicapai oleh perusahaan tersebut.

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan (Husnan, 1996:315) :

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang.

b. Menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

Data yang digunakan adalah data historis, yaitu data tersebut didapat dari peristiwa yang telah terjadi dan mencerminkan keadaan keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis (Husnan, 2001:303). Dalam company analysis para investor akan mempelajari laporan keuangan perusahaan dengan menggunakan analisis rasio keuangan, mengidentifikasi kecenderungan atau pertumbuhan yang mungkin ada, mengevaluasi efisisensi operasional dan memahami sifat dasar dan karakteristik operasional dari perusahaan tersebut.

Analisis fundamental merupakan analisis yang berhubungan dengan kondisi keuangan perusahaan. Dengan analisis fundamental diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya akan menjadi milik investor apakah sehat atau tidak ataukah menguntungkan atau tidak dan sebagainya (Anoraga dan Pakarti, 2001 : 108).

2. Analisis Teknikal

memprediksi harga saham pada periode berikutnya. Trend harga saham menjadi tolok ukur untuk memprediksi harga saham periode berikutnya.

Sasaran yang ingin dicapai dari analisis teknikal adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat penting bagi pemodal untuk menentukan kapan suatu saham harus dibeli atau harus dijual.

Berikut adalah beberapa faktor yang dapat mempengaruhi perubahan harga saham:

1. Harapan investor terhadap tingkat pendapatan deviden di masa yang akan datang. Apabila tingkat pendapatan dan deviden stabil, maka harga saham juga akan cenderung stabil. Sebaliknya jika tingkat pendapatan dan deviden berfluktuasi karena faktor internal, maka harga saham tersebut cenderung berfluktuasi juga.

2. Tingkat pendapatan perusahaan. Apabila tingkat pendapatan perusahaan besar, maka akan semakin meningkat pula harga saham karena para investor bersikap optimis.

Karena harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Maka fluktuasi harga saham tersebut akan ditentukan oleh kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek maka harga saham cendrung akan naik.

Faktor- faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan. Hal - hal penting yang merupakan faktor makro atau pasar yang dapat menyebabkan fluktuasi harga saham adalah tingkat inflasi dan suku bunga, kebijakan keuangan dan fiskal, situasi perekonomian dan situasi bisnis internasional. Sedangkan faktor mikro perusahaan yang dapat menyebabkan fluktuasi harga saham adalah pendapatan perusahaan, deviden yang dibagikan, arus kas perusahaan, perubahan mendasar dalam pe rusahaan dan perubahan dalam perilaku investasi misalnya merubah investasinya dari saham menjadi obligasi.

Selain itu juga faktor- faktor yang mempengaruhi pergerakan harga saham adalah:

1) Faktor Internal yaitu :

b) Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan hutang.

c) Pengumuman badan direksi manajemen (management board of director announcements) seperti perubahan dan pergantian direktur, manajemen, dan stuktur organisasi.

d) Pengumuman pengambilalihan diversifikasi, seperti laporan marger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi.

e) Pengumuman investasi (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

f) Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontak baru, pemogokan dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share (EPS), deviden per share (DPS), price earning ratio, net profit margin, return on aseets (ROA), dan lain- lain.

2. Faktor Eksternal yaitu:

b) Pengumuman hukum (legal announcements), seperti tuntunan karyawan terhadap perusahaan atau terhadap manajernya dan tuntunan perusahaan terhadap manajernya.

c) Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaaan trading.

d) Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

e) Berbagai isu baik dari dalam dan luar negeri.

2.4 Penelitian Terdahulu

1. Sasongko dan Wulandari (2003) melakukan penelitian tentang pengaruh rasio-rasio keuangan terhadap harga saham pada industri manufaktur di BEI periode 2001-2002. Variabel independen yang diteliti yaitu return on assets (ROA), earning per share (EPS), return on sales (ROS) dan basic earning power (BEP). Untuk menguji ada tidaknya pengaruh dari variabel-variabel tersebut digunakan t-test. Hasil penelitian menunjukkan hanya EPS yang berpengaruh terhadap harga saham, sedangkan ROA, ROS, dan BEP tidak berpengaruh terhadap harga saham.

2004-2006. Harga saham merupakan variabel dependen. Variabel independennya meliputi Return on Equity, debt to equity ratio, earning per share, dan net profit margin. Hasil penelitian menunjukkan ROE dan EPS memiliki pengaruh yang signifikan terhadap harga saham perusahaan manufaktur, sedangkan rasio NPM dan DER tidak memiliki pengaruh yang signifikan terhadap harga saham perusahaan manufaktur. 3. Satria (2008) menguji pengaruh rasio keuangan likuiditas, solvabilitas

dan pasar terhadap harga saham perusahaan manufaktur di BEJ. Penelitian ini mengambil sampel 70 perusahaan manufaktur yang terdaftar tahun 2003-2005 di BEJ. Variabel yang digunakan dalam penelitian ini adalah Current Ratio (CAR), Total Debt to Total Asset (DTA), Total Asset Turnover (TATO), Inventory Turnover (ITO), Return on Equity(ROE), Net Profit Margin (NPM), Price Earning Ratio (PER) sebagai variabel independen dan harga saham sebagai variabel dependen. Berdasarkan pengujian dengan regresi linear dan regresi berganda diperoleh kesimpulan bahwa semua variabel independen baik secara simultan mempengaruhi harga saham. Namun secara parsial, hanya variabel CR, NPM dan ROE yang berpengaruh secara signifikan terhadap harga saham, sedangkan variabel DTA, TATO, ITO dan PER tidak berpengaruh secara signifikan terhadap harga saham.

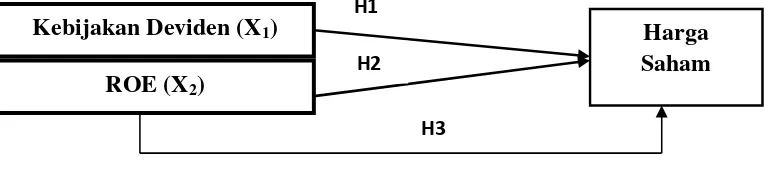

2.5 Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual

1. Kebijakan deviden dianggap mempengaruhi harga saham. Suatu kenaikan deviden dapat dianggap sebagai suatu sinyal positif bagi investor bahwa perusahaan tersebut memiliki penghasilan yang baik di masa mendatang.

2. Return on Equity dianggap mempengaruhi harga saham. Peningkatan ROE dianggap suatu tanda bahwa kekuatan equity para pemegang saham dalam keadaan baik. Sehingga perusahaan dianggap akan mengalami kenaikan pendapatan di masa mendatang.

2.6 Hipotesis

Hipotesis merupakan jawaban sementara terhadap perumusan masalah, dimana tingkat kebenarannya masih perlu diuji secara empiris.

Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesis sebagai berikut:

H1 : Kebijakan Deviden berpengaruh positif terhadap harga saham secara parsial.

H2 : Return on Equity berpengaruh positif terhadap harga saham secara parsial.

Kebijakan Deviden (X1) Harga

Saham ROE (X2)

H1