January 2013

PENYALURAN DANA BANTUAN SOSIAL

TUNAI MELALUI REKENING BANK

A study of PKH payment mechanisms and options for social assistance cash transfers

A study of PKH payment mechanisms and options for social assistance cash transfers

i

iOxford Policy Management Ltd. (OPM) telah ditugaskan oleh Poverty Reduction Support Facility (PRSF) untuk melaksanakan kajian ini – khususnya untuk:

Menelaah efektivitas sistem pembayaran PKH secara elektronik (baik melalui Giro Pos maupun rekening TabunganKu BRI) yang merupakan uji coba pada saat ini, dan dalam melakukan hal tersebut, mengidentifikasi kesulitan-kesulitan yang ada serta opsi-opsi untuk mengatasi kesulitan-kesulitan tersebut; dan

Mengidentifikasi dan menelaah sistem-sistem pembayaran elektronik alternatif untuk penyaluran batuan sosial tunai terkait dengan biaya dan manfaatnya serta proses usaha yang diperlukan untuk memastikan sistem-sistem tersebut berfungsi dalam konteks Indonesia.

Tabel di bawah ini menunjukkan sebaran penerima bantuan pada ketiga mekanisme pembayaran yang saat ini digunakan.

POS - Wesel Giro-Pos BRI TabunganKu

Agen pembayaran atau

penyedia jasa PT POS Indonesia

PT Bank Rakyat Indonesia (BRI)

Jumlah total lokasi

(kabupaten) yang dilayani 72 kabupaten 33 kabupaten 15 kabupaten

Jumlah total penerima

bantuan yang dilayani 708.118 249.424 100.827

Biaya yang dikenakan terhadap Program (per transaksi)

Rp 8.500 – 9.500 Rp 5.000

Fitur-fitur Utama

Sistem Manual yang dimaksudkan hanya untuk pengambilan dana

‗Nomor rekening‘ yang diberikan kepada penerima bantuan, dan dana ‗ditarik‘ di Kantor Pos

A study of PKH payment mechanisms and options for social assistance cash transfers

ii

A study of PKH payment mechanisms and options for social assistance cash transfers

i

Laporan ini memuat analisis tentang karakteristik penerima bantuan PKH (berdasarkan survei dengan skala terbatas), dan menunjukkan bahwa sebagian besar penerima bantuan dan sebarannya di berbagai lokasi mengisyaratkan adanya kemajemukan (heterogenitas) tingkat tinggi dalam kelompok tersebut. Perbedaan antara berbagai segmen penerima bantuan mengisyaratkan bahwa solusi tunggal mungkin tidak tepat, itu pun apabila memang solusi tersebut layak untuk dipertimbangkan.

Sebagian penerima bantuan tinggal di tempat yang cukup jauh dari pasar dan pusat kota: sekitar sepertiga dari responden melaporkan bahwa mereka jarang bepergian ke kota terdekat, di mana biasanya terdapat kantor cabang dari sebagian besar lembaga keuangan dan penyedia jasa pembayaran.

Meskipun mayoritas responden memang dapat membaca dan dan lebih banyak lagi yang dapat berhitung, terdapat sebagian dari penerima bantuan tidak dapat membaca atau menulis dan/atau berhitung.

Untuk segmen ini, akan ada kesulitan apabila pembayaran dilakukan melalui rekening bank (dan penerima bantuan perlu mengisi slip penarikan agar dapat melakukan penarikan dari rekening mereka).

Penerima bantuan tidak sepenuhnya tidak tersentuh layanan keuangan (

financially-excluded

), namun tingkat akses kepada jasa keuangan dalam kelompok ini masih dianggap sangat terbatas. Sekitar separuh dari responden melaporkan saat ini memiliki rekening tabungan/deposito; namun rasionya hanya sebesar 30% apabila penerima bantuan yang menerima pembayaran PKH melalui rekening BRI tidak diperhitungkan. Hanya 21% menyatakan menerima pembayaran tunai selain dana bantuan tunai PKH selama 12 bulan terakhir, yang separuhnya melaporkan menerima dana tunai tersebut dengan cara ‗diantar langsung‘. Selain itu, banyak penerima bantuan memiliki informasi atau pemahaman yang tidak lengkap tentang apa yang diperlukan untuk membuka sebuah rekening.Sebagian besar responden menganggap lokasi tempat pembayaran mereka sudah baik dan biaya perjalanan yang dikeluarkan untuk mengakses pembayaran mereka wajar, namun hal tersebut tidak berlaku untuk penerima bantuan yang berada di lokasi yang lebih terpencil. Penerima bantuan yang berlokasi di pedesaan memerlukan waktu yang jauh lebih lama untuk menjangkau tempat pembayaran – hampir dua kali lipat dari waktu yang diperlukan oleh penerima bantuan yang ada di perkotaan. Penerima bantuan yang tinggal di lokasi yang lebih terpencil juga mengeluarkan biaya perjalanan yang jauh lebih besar – baik dalam hal waktu (dua jam untuk perjalanan satu arah) maupun uang

(sebesar Rp100.000, hampir 30% dari jumlah bantuan tunai PKH).

Penerima bantuan melaporkan adanya waktu tunggu yang signifikan di tempat pembayaran. Terdapat perbedaan yang signifikan dalam hal waktu tunggu dalam berbagai mekanisme pembayaran – dan waktu tunggu yang paling lama adalah yang dilaporkan oleh penerima bantuan yang pembayarannya dilakukan melalui Giro-Pos (rata-rata 198 menit). Penerima bantuan melaporkan bahwa secara umum puas

dengan mekanisme-mekanisme

A study of PKH payment mechanisms and options for social assistance cash transfers

iii

ii

mereka memilih untuk mempertahankan mekanisme-mekanisme pembayaran kepada mereka yang digunakan saat ini.

Mengingat penggunaan rekening berbasis ponsel dalam penyaluran dana bantuan tunai di negara lain, penerima bantuan juga ditanyakan apakah mereka memiliki ponsel atau memiliki akses kepada ponsel.

Terdapat penetrasi ponsel yang tinggi di kalangan masyarakat yang diwawancarai: hampir 75% dari rumah tangga responden memiliki sekurang-kurangnya satu buah ponsel; namun hanya seperlima dari penerima bantuan yang diwawancarai merupakan pemilik sebenarnya dan pengguna utama dari ponsel tersebut.

Kajian ulang atas ketiga mekanisme pembayaran yang digunakan saat ini menyoroti sejumlah masalah dan tantangan dalam proses pembayaran. Sebagian dari tantangan tersebut lebih mencolok apabila mekanisme pembayaran tertentu yang digunakan (misalnya rekening BRI).

Persyaratan identifikasi tidak selaras: Hal tersebut khususnya dirasakan dalam penggunaan rekening TabunganKu dari BRI, dalam proses aktivasi rekening. Terdapat penerima bantuan dalam jumlah besar yang memiliki informasi yang salah dalam sistem tersebut, yang perlu diverifikasi lebih lanjut. Beberapa penerima bantuan tidak memiliki KTP, sedangkan yang lainnya yang mungkin memiliki KTP, nama yang tercantum pada KTP berbeda dengan nama yang tercantum pada kartu PKH. Perbedaan ini menyebabkan penundaan yang signifikan terhadap proses aktifasi rekening

Ketidakkonsistenan dalam prosedur dan praktik di tingkat cabang: Terdapat sejumlah ke tidak konsistenan terkait dengan bagaimana beberapa prosedur dilaksanakan dan bagaimana pegawai cabang mengatasi masalah.

Kurangnya motivasi beberapa agen pembayaran: Masalah kurangnya motivasi tampak jelas pada BRI.

Hambatan biaya pada penyedia jasa pembayaran: Agen-agen pembayaran

A study of PKH payment mechanisms and options for social assistance cash transfers

iv

A study of PKH payment mechanisms and options for social assistance cash transfers

i

Selain permasalahan tersebut, ada pula permasalahan lain yang lebih luas yang mempengaruhi pembayaran PKH. Permasalahan tersebut antara lain adalah belum tersedianya SIM PKH yang kuat dan komprehensif, serta perlunya pendidikan keuangan.

Belum adanya SIM yang berfungsi baik menyebabkan keterlambatan yang signifikan dalam proses pembukaan / aktivasi rekening bank milik penerima bantuan, dan dalam otentikasi dan verifikasi sebelum penyaluran bantuan. Kesalahan penyaluran dana dapat terjadii dalam suatu siklus pembayaran, yang jauh lebih sulit untuk dikoreksi (di tempat) apabila pembayaran yang salah

tersebut telah ditransfer ke rekening penerima bantuan. Hal tersebut juga membatasi kemampuan program untuk mengawasi dan memantau kinerja dalam penyaluran dana, serta kemampuannya untuk menanggapi masalah-masalah pembayaran secara tepat waktu.

Sebagian besar penerima bantuan PKH memiliki pengalaman yang terbatas atau tidak berpengalaman dalam bertransaksi dengan penyedia jasa keuangan, khususnya bank – dan dengan demikian memerlukan dukungan dalam bentuk pendidikan keuangan

Laporan ini mengkaji mekanisme-mekanisme pembayaran alternatif yang mungkin dipertimbangkan untuk PKH dan program bantuan sosial lainnya, dengan memperhatikan perkembangan yang terjadi dalam sistem pembayaran di Indonesia. Terdapat berbagai masalah yang membatasi pilihan-pilihan yang tersedia bagi program PKH serta program lain dan pemangku kepentingan program lainnya ketika menentukan mekanisme pembayaran alternatif. Terdapat keterbatasan jumlah penyedia jasa pembayaran yang dapat dianggap sesuai untuk memberikan layanan kepada kelompok target (yang termasuk dalam kelompok masyarakat yang paling miskin, yang banyak di antaranya berlokasi di pedesaan). Terdapat pula masalah peraturan yang penting yang harus diklarifikasikan. Inti dari pembahasan ini adalah perlunya klarifikasi tentang peraturan yang terkait dengan perbankan agen (

agent

banking

). Peraturan BI yang ada saat ini tentang transfer pembayaran dan pengiriman uang menyatakan bahwa titik-titik pencairan harus mendapatkan izin dari BI, dan dengan demikian, transaksi pencairan hanya dapat dilakukan di cabang-cabang dari penyedia jasa pengiriman uang yang telah mendapatkan izin (yangmemiliki perwakilan yang terbatas di daerah pedesaan).

Terdapat pula rasa kerjasama yang buruk di antara para pelaku pasar, yang sebagian timbul karena permasalahan tentang kerangka peraturan untuk pembayaran. Masalah ini turut berkontribusi pada timbulnya kesulitan untuk meningkatkan interoperabilitas, yang dapat memfasilitasi fleksibilitas yang lebih tinggi dengan penggunaan produk-produk yang ditawarkan. Rasa kerjasama yang buruk tersebut merupakan sebuah masalah yang sangat penting, karena masalah tersebut memiliki implikasi atas kemudahan akses yang dapat diberikan oleh mekanisme-mekanisme pembayaran yang baru, khususnya kepada para calon pengguna layanan tersebut yang berada di tempat yang lebih terpencil.

A study of PKH payment mechanisms and options for social assistance cash transfers

v

iiATM / rekening tabungan yang dikeluarkan oleh bank lain: Penggunaan rekening tabungan memiliki keunggulan yang menawarkan fasilitas kepada penerima bantuan untuk menabung. Akan tetapi, tantangan dari mekanisme pembayaran tersebut adalah terbatasnya keberadaan cabang bank di daerah pedesaan: sebagain besar bank tidak memiliki jaringan yang menjangkau seluruh wilayah Indonesia dan cabang-cabangnya sebagian besar terkonsentrasi di ibukota kabupaten dan daerah-daerah dengan kegiatan ekonomi yang tinggi. Satu-satunya lembaga keuangan yang memiliki jangkauan yang dapat melayani penerima bantuan di seluruh wilayah Indonesia adalah BRI. Meski demikian, penting untuk dicatat bahwa cabang-cabang BRI hanya menjangkau sampai dengan tingkat kecamatan. Lembaga-lembaga yang potensial lainnya adalah lembaga-lembaga yang menjalin kerja sama dengan lembaga keuangan atau lembaga non-keuangan lain (misalnya, koperasi atau Kantor Pos).

Tantangan lainnya terkait dengan rangkaian produk tabungan yang saat ini ditawarkan oleh bank. Meskipun fitur-fitur TabunganKu lebih baik dibandingkan dengan produk-produk tabungan lainnya yang lebih konvensional, produk ini masih memiliki keterbatasan-keterbatasan tertentu yang membuatnya kurang menarik bagi nasabah-nasabah yang sangat miskin. Keterbatasan-keterbatasan tersebut antara lain adalah sebagai berikut:

Fleksibilitas yang terbatas dalam hal pelaksanaan penarikan dan transaksi-transaksi lainnya: Pemegang rekening terbatas hanya dapat melakukan transaksi melalui kasir dan hanya di cabang tempat rekeningnya dibuka.

Biaya penggunaan masih dianggap mahal, apabila kita mempertimbangkan nasabah yang sangat miskin: Saldo awal minimum yang diwajibkan (Rp 20.000) dapat menjadi

beban yang berat bagi nasabah yang sangat miskin.

Rekening berbasis ponsel / e-wallet: Keuntungan utama dari penggunaan e-wallet

adalah bahwa e-wallet memiliki proses yang relatif lebih sederhana dalam hal pembukaan rekening, dibandingkan dengan yang diperlukan untuk membuka rekening bank. Pencairan dana mungkin juga lebih sederhana dan lebih cepat. Akan tetapi, penggunaan yang relatif mudah mengharuskan penerima bantuan untuk membiasakan diri untuk melakukan transaksi melalui ponsel.

Akan tetapi, tantangan utama dengan mekanisme pembayaran ini terdapat jumlah titik pencairan yang terbatas. Saat ini, layanan pengiriman uang dan pembayaran melalui rekening berbasis ponsel / e-wallet beroperasi melalui titik-titik pencairan dana yanh harus mendapat izin sebagai penyedia jasa pengiriman uang dari BI, dan titik-titik pencairan dana tersebut tidak tersebar sampai ke pedesaan / pinggiran kota. Dengan mekanisme pembayaran tersebut, penerima bantuan memang akan dengan cepat menerima nilai elektronik dari bantuan tunai mereka di ponsel mereka dan tanpa harus melakukan transaksi di cabang; namun nilai yang ditransfer ke rekening berbasis ponsel akan masih perlu dikonversikan menjadi uang tunai oleh penerima bantuan dan dengan demikian akan memerlukan titik-titik pencairan dana yang dapat diakses oleh penerima bantuan.

Apabila rekening berbasis ponsel / e-money

A study of PKH payment mechanisms and options for social assistance cash transfers

vi

iii daerah yang berdekatan dengan penerima

bantuan. Meskipun operator tersebut mungkin memberi keuntungan tertentu bagi penerima bantuan (yang berlokasi di daerah pedesaan), apabila mereka beroperasi secara informal, akan sulit untuk memastikan adanya kendali dan terpenuhinya standar tertentu ketika mereka memberikan layanan pencairan dana kepada beberapa penerima bantuan.

A study of PKH payment mechanisms and options for social assistance cash transfers

vii

i Rekomendasi-rekomendasi utama dari studi ini dirangkum sebagai berikut:

Perbaikan yang diperlukan di tingkat manajemen dan kebijakan:

Prioritas Membentuk sistem informasi manajemen (SIM) yang komprehensif untuk PKH dan

program bantuan sosial lainnya.

Tinggi

Melaksanakan penggunaan kartu PKH yang lebih baik, yang mempertimbangkan kebutuhan untuk menyelaraskan proses identifikasi di antara agen-agen pembayaran (khususnya bank) dan program ini.

Program ini dapat mempertimbangkan kelayakan untuk melaksanakan kartu bantuan sosial tunggal terpadu yang juga dapat digunakan dalam program lainnya. Namun hal tersebut akan memerlukan pembentukan suatu database pusat untuk semua program bantuan sosial yang memungkinkan penelusuran data di tingkat individual dan geografis, dan semua program yang berpartisipasi harus dapat mengoperasikan suatu kerangka SIM.

Tinggi

Meninjau ulang waktu yang dialokasikan untuk penyaluran dana: Program ini harus mempertimbangkan untuk membagi tanggal pelaksanaan pembayaran apabila cabang / titik pembayaran menangani lebih dari 1.000 penerima bantuan.

Cara yang paling sederhana adalah dengan mengharuskan cabang untuk menyelesaikan sampai dengan 1.000 transaksi pembayaran dalam satu minggu. Dengan demikian, cabang yang menangani lebih dari 1.000 penerima bantuan PKH dapat diberikan waktu lebih dari satu minggu untk menyelesaikan proses penyaluran dana.

Opsi lainnya adalah menjadwalkan beberapa kelompok pembayaran dalam satu kuartal tertentu – yaitu. Tidak semua penerima bantuan akan menerima pembayaran dalam bulan yang sama dalam satu kuartal / siklus pembayaran tertentu. Misalnya, apabila suatu cabang saat ini menangani 2.000 penerima bantuan PKH, pembayaran dapat dijadwalkan dua kai dalam kuartal yang sama: (i) 1.000 transaksi pembayaran pertama dapat dijadwalkan di Bulan -1, dan (ii) 1.000 transaksi pembayaran lainnya dapat dijadwakan pada bulan berikutnya (yaitu Bulan-2).

Tinggi

Meninjau ulang biaya layanan pembayaran: Mencari cara untuk merasionalisasikan biaya yang dikenakan kepada program dengan membedakan antara biaya pemberian jasa penyaluran dana berbasis komunitas dengan biaya penyediaan jasa pembayaran di cabang. Biaya transaksi standar untuk pemberian layanan berbasis cabang (sebagaimana yang digunakan oleh bank, misalnya) dapat dibatasi sampai dengan Rp 5.000 per penerima bantuan / transaksi. Satuan biaya yang lebih tinggi kemudian dapat ditetapkan untuk transaksi yang dilakukan melalui penyaluran dana berbasis komunitas, yang juga perlu mencerminkan keragaman biaya di antara para agen pembayaran pada saat memberikan layanan tersebut.

A study of PKH payment mechanisms and options for social assistance cash transfers

viii

iiProgram ini harus mengklarifikasikan prioritas-prioritasnya – khususnya arti penting yang diberikannya untuk tujuan dari peningkatan financial inclusion di antara penerima bantuan. Hal ini dilakukan dengan memperhatikan terbatasnya mekanisme pembayaran alternatif untuk program bantuan tunai dan kemungkinan adanya biaya investasi yang sangat besar (misalnya untuk memberikan layanan pendukung seperti pendidikan keuangan).

Tinggi

Merancang program pendidikan keuangan khusus untuk penerima bantuan PKH dan membuat percontohan program tersebut di lokasi-lokasi di mana pembayaran dilakukan melalui rekening TabunganKu BRI. Mempertimbangkan bahwa sebagian pembayaran PKH saat ini telah disalurkan melalui rekening TabunganKu BRI, pemberian pendidikan / pelatihan keuangan untuk penerima bantuan akan sangat penting. Upaya ini perlu dimulai dengan para pendamping PKH sendiri, yang banyak di antaranya juga belum mengenal penggunaan layanan keuangan.

Program pendidikan keuangan dapat dimulai dengan (a) memastikan bahwa penerima bantuan diberikan informasi yang memadai tentang produk bank/keuangan tertentu yang saat ini dapat mereka akses, dan (b) memastikan bahwa terdapat informasi yang konsisten yang diberikan kepada semua penerima bantuan yang menggunakan satu layanan tertentu.

Program ini harus mempertimbangkan perlunya untuk meningkatkan pemberdayaan di antara penerima bantuan – misalnya, dengan mencari cara untuk melatih penerima bantuan untuk mengisi slip penarikan mereka (misalnya di antara penerima bantuan yang dapat menulis dan membaca), bukan dengan semata-mata berasumsi bahwa penerima bantuan akan selalu tidak dapat melaksanakan hal tersebut. Selain itu, penerima bantuan juga harus mendapatkan salinan tanda terima / sobekan slip pembayaran untuk transaksi-transaksi yang telah mereka lakukan dan harus didorong untuk menyimpan dokumen-dokumen tersebut sebagai arsip mereka sendiri. Salah satu langkah awal untuk meningkatkan kemampuan keuangan di antara penerima bantuan adalah dengan menanamkan pada diri mereka rasa memiliki terhadap layanan keuangan yang mereka akses dan gunakan.

Direkomendasikan pula agar Program ini mencari pengaturan tambahan, di mana lembaga keuangan / agen pembayaran memberikan layanan tambahan sebagai tanggapan atas kebutuhan para penerima bantuan akan pendidikan keuangan. Layanan tambahan tersebut, misalnya, mungkin mencakup pemberian orientasi atau pelatihan kepada penerima bantuan untuk mengisi slip penarikan, penggunaan ATM, membaca buku tabungan, dan/atau memahami berbagai layanan keuangan lainnya yang diberikan oleh agen pembayaran.

A study of PKH payment mechanisms and options for social assistance cash transfers

ix

iii Melanjutkan penggunaan mekanisme-mekanisme pembayaran dan agen-agenpembayaran yang ada saat ini untuk daftar penerima bantuan yang ada saat ini, namun dengan tujuan untuk mengalihkan penerima bantuan yang termasuk dalam layanan Pos-Wesel ke dalam layanan Giro-Pos atau TabunganKu BRI: Dalam jangka pendek, disarankan agar PKH melanjutkan penggunaan mekanisme pembayaran dan agen pembayaran yang ada saat ini untuk daftar penerima bantuan yang ada saat ini. Namun demikian, untuk membuat pembayaran menjadi lebih aman dan transparan, program ini harus mempertimbangkan pengalihan secara bertahap penerima bantuan yang termasuk dalam layanan Pos-Wesel ke dalam layanan Giro-Pos atau TabunganKu BRI. Kebijakan dan sistem yang jelas untuk mendukung pengalihan dalam mekanisme pembayaran harus dibuat sebelum pengalihan tersebut dilakukan.

Menengah

Pebaikan yang diperlukan di tingkat operasional: Mengembangkan / menyempurnakan pedoman:

Tentang penggunaan penyaluran dana berbasis komunitas: Mengidentifikasi parameter tertentu untuk menjadi pedoman bagi pegawai cabang dan para pemangku kepentingan terkait lainnya ketika menentukan apakah penyaluran berbasis komunitas tepat untuk digunakan. Saat ini, pedoman (yang digunakan oleh Kantor Pos) hanya mencakup parameter yang sangat umum yang dapat ditafsirkan bermacam-macam. Parameter tertentu mungkin mencakup, misalnya, mengidentifikasi radium minimum ke cabang / titik pembayaran terdekat (misalnya 25 kilometer atau lebih), di mana penyaluran dana berbasis komunitas akan dipertimbangkan.

Tentang proses internal (baik untuk Kantor Pos maupun BRI): Kasus-kasus di mana penerima bantuan tidak dapat mengambil pembayaran mereka atau melakukan penarikan (karena penyakit atau faktor penghambat kemampuan lainnya, sebagai contoh) perlu dibahas dalam pedoman ini untuk memastikan bahwa pegawai cabang memiliki informasi yang memadai tentang cara untuk mengatasi permasalahan tersebut apabila permasalahan tersebut timbul.

Tinggi

Membentuk mekanisme formal untuk meminta umpan balik tentang proses pembayaran – misalnya tinjauan secara reguler atau berkala yang melibatkan UP-PKH dan perwakilan dari agen-agen pembayaran, dan mengidentifikasi indicator-indikator utama untuk memantau kinerja.

Menengah sampai tinggi

UP-PKH sebaiknya mempertimbangkan penyusunan sebuah booklet, bekerjasama dengan agen-agen pembayaran, yang akan memberikan rincian tentang program ini, penerima bantuan, dan karakteristik dari mekanisme pembayaran yang saat ini digunakan. Materi informasi tersebut kemudian dapat disalurkan kepada cabang-cabang agen pembayaran yang berpartisipasi, dan akan membantu memastikan bahwa semua pelaku yang terkait (pihak manajemen di tingkat kantor pusat, pegawai cabang dan pendamping PKH) memiliki informasi yang diperlukan untuk memfasilitasi pembayaran PKH dan melakukan transaksi dengan penerima bantuan.

A study of PKH payment mechanisms and options for social assistance cash transfers

x

A study of PKH payment mechanisms and options for social assistance cash transfers

iv

Menentukan mekanisme pembayaran untu penerima bantuan yang baru

Sebagaimana yang saat ini dipraktekkan, semua penerima bantuan yang baru (yaitu penerima bantuan yang akan dimasukkan ke dalam program ini pada 6-12 bulan yang akan datang) harus diberikan pembayarannya melalui mekanisme-mekanisme pembayaran elektronik yang ada saat ini, sejauh yang mungkin dilakukan. Alokasi penerima bantuan ke dalam mekanisme pembayaran tertentu (seperti Giro-Pos atau rekening BRI TabunganKu) dapat dilakukan berdasarkan karakteristik umum dari lokasi dan sebaran penerima bantuan dalam kabupaten tertentu. Distribusi spasial penerima bantuan yang dilayani di suatu lokasi tertentu perlu dipertimbangkan vis-à-vis titik-titik pembayaran yang tersedia (baik yang milik Kantor Pos maupun BRI). Wilayah di mana terdapat konsentrasi penerima bantuan yang lebih besar di lokasi perkotaan atau pinggiran kota juga mungkin mengindikasikan masyarakat yang lebih mampu untuk menengani mekanisme pembayaran berbasis rekening bank, dibandingkan dengan penerima bantuan dalam jumlah yang lebih besar yang berada di tempat yang lebih terpencil (di mana, penyaluran dana berbasis komunitas akan perlu dilakukan, dan Kantor Pos mungkin memiliki posisi yang lebih baik untuk melaksanakannya).

Program ini harus mengupayakan kerjasama dengan penyedia jasa pembayaran lainnya yang mungkin dapat memberikan layanan pembayaran kepada penerima bantuan.

ATM / rekening tabungan dari bank lain – Rekening tabungan yang memerlukan transaksi yang berbasis cabang akan memberikan layanan terbaik untuk kelompok target yang berada dalam jarak yang wajar ke ibukota kabupaten atau kota – misalnya yang berbasis di perkotaan.

Apabila rekening tabungan digunakan untuk menjangkau masyarakat yang lokasi jauh dari mereka yang berkedudukan di perkotaan/pinggiran kota (dan mempertimbangkan bahwa sebagian besar lokasi akan memiliki penerima bantuan yang mencakup wilayah perkotaan dan pedesaan), program ini akan perlu mempertimbangkan: (i) pemberian layanan tambahan, seperti penyaluran berbasis komunitas, untuk mengurangi beban penerima bantuan yang lokasinya terpencil; dan/atau (ii) pemberian layanan melalui pendekatan linkage-banking (misalnya apabila bank mungkin telah menjalin kerjasama dengan penyedia jasa keuangan lainnya yang memiliki jaringan yang relatif lebih baik di berbagai provinsi). Penyedia jasa keuangan tertentu mungkin dipertimbangkan sebagai agen pembayaran dengan mempertimbangkan terlebih dahulu keberadaan mereka di lokasi penerima bantuan. Langkah berikutnya adalah mengidentifikasi penyedia jasa yang mana yang menawarkan produk yang sesuai (seperti rekening tabungan) yang kurang lebih memenuhi kebutuhan kelompok target. Beberapa lembaga keunagan di Indonesia telah mulai merancang dan menerapkan produk tabungan (selain TabunganKu) yang dapat secara lebih baik memenuhi kebutuhan masyarakat yang belum tersentuh layanan bank – yang disarankan untuk dikaji terus oleh program ini.

Program ini dapat pula mempertimbangkan untuk mengambil langkah yang memberikan insentif kepada bank dan lembaga keuangan lainnya untuk memberikan layanan (tabungan) kepada penerima bantuan. Salah satu langkah tersebut adalah melaksanakan skema tabungan berimbang (matched) / kontraktual – yang dirancang untuk memberikan insentif untuk kegiatan menabung dan pengembangan aset di antara penerima bantuan.

Rekening berbasis ponsel / e-wallet – Rekening berbasis ponsel / e-wallet dapat dengan mudah dipertimbangkan sebagai menkanisme untuk menyalurkan pembayaran PKH kepada penerima bantuan yang berlokasi di perkotaan.

A study of PKH payment mechanisms and options for social assistance cash transfers

xi

A study of PKH payment mechanisms and options for social assistance cash transfers

v penerima bantuan di daerah pedesaan, program ini disarakna untuk melakukan pembahasan dengan calon agen pembayaran (misalnya perusahaan telekomunikasi yang telah mendapat izin untuk menerbitkan e-money) cara untuk mengembangkan titik-titik pencairan dana yang dekat dengan penerima bantuan, khususnya di daerah pedesaan dengan jumlah penerima bantuan dalam jumlah besar – misalnya pedagang berskala kecil yang telah ada yang berpotensi untuk memberikan layanan pencairan dana beserta kegiatan usaha lainnya. Hal ini akan memerlukan beberapa perubahan atas kerangka peraturan – misalnya meninjau ulang ketentuan tentang syarat untuk penyedia jasa pengiriman uang, serta proses dan persyaratan perizinan yang diterapkan oleh BI.

Tabel berikut ini merangkum tindakan-tindakan yang diusulkan untuk mendukung rencana peningkatan skala:

Kelompok penerima bantuan

Tindakan yang diusulkan untuk diambil

Rincian

Penerima bantuan yang ada

Melanjutkan penggunaan mekanisme pembayaran dan agen pembayaran yang ada saat ini.

Melaksanakan langkah-langkah untuk meningkatkan pengoperasian mekanisme pembayaran yang ada saat ini.

Secara bertahap mengalihkan penerima bantuan yang termasuk dalam layanan Pos-Wesel ke dalam layanan Giro-Pos atau BRI TabunganKu.

Menetapkan kebijakan dan prosedur yang jelas untuk melaksanakan pengalihan penerima bantuan dari Pos-Wesel.

Menilai distribusi spasial dari penerima bantuan di lokasi-lokasi di mana pengalihan akan dilakukan vs. ketersediaan Kantor Pos dan cabang BRI.

Penerima bantuan yang baru yang akan dimasukkan ke dalam program pada 6-12 bulan yang akan datang

Akan dibayarkan melalui mekanisme pembayaran elektronik yang ada (Giro-Pos

atau BRI TabunganKu), sejauh yang mungkin dilakukan.

Menilai distribusi spasial dari penerima bantuan di lokasi-lokasi yang baru vs. ketersediaan Kantor Pos dan cabang BRI .

Penerima bantuan yang baru yang akan bergabung dengan program ini setelah 12 bulan

Ragam mekanisme pembayaran mencakup mekanisme pambayaran yang

ada saat ini (Giro-Pos atau BRI TabunganKu) + mekanisme

pembayaran alternatif (ATM/rekening tabungan dari

bank lain, dan rekening berbasis ponsel atau e-wallet).

Mengembangkan sebuah daftar calon agen pembayaran di setiap lokasi – yang akan mencakup Kantor Pos, BRI dan agen pembayaran lain yang berpotensi (misalnya bank lain dan titik pencairan untuk e-wallet).

A study of PKH payment mechanisms and options for social assistance cash transfers

xii

A study of PKH payment mechanisms and options for social assistance cash transfers

vi

pembayaran potensial) dapat diberikan:

Mekanisme pembayaran yang memungkinkan penyaluran dana yang berbasis komunitas;

A study of PKH payment mechanisms and options for social assistance cash transfers

xiii

Rangkuman Eksekutif i

Daftar Isi xiii

Daftar Tabel dan Gambar (Figure) xvi

1 Pendahuluan 1

Bagian 1: Penilaian atas mekanisme pembayaran saat ini 3

2 Profil penerima bantuan PKH 4

2.1 Ringkasan temuan utama dari studi demand-side 4

2.2 Implikasi untuk identifikasi mekanisme pembayaran yang sesuai 9

3 Tinjauan Mekanisme Pembayaran PKH yang diterapkan saat ini 11

4 Permasalahan lain yang lebih luas yang mempengaruhi pembayaran PKH 23

4.1 Belum adanya MIS PKH yang baik dan komprehensif 23

4.2 Kebutuhan akan adanya pendidikan keuangan 26

5 Usulan solusi untuk meningkatkan mekanisme pembayaran yang saat ini digunakan 29 5.1 Perbaikan yang diperlukan di tingkat manajemen dan pembuat kebijakan 29

5.2 Perbaikan yang diperlukan di tingkat operasional 34

Bagian 2: Mekanisme pembayaran alternatif 39

6 Tinjauan atas opsi-opsi mekanisme pembayaran alternatif 39

6.1 Perkembangan yang Muncul dalam Sistem Pembayaran 39

6.2 Menentukan mekanisme-mekanisme alternatif: permasalahan penting yang perlu

dipertimbangkan 41

6.3 Peningkatan financial inclusion di antara penerima bantuan tunai 44

6.4 Penilaian atas mekanisme-mekanisme pembayaran alternatif 46

7 Penerapan solusi pembayaran yang diusulkan pada program bantuan tunai lainnya 59

7.1 Karakteristik Program Bantuan Sosial di Indonesia 59

7.2 Penggunaan mekanisme e-payment untuk bantuan sosial tunai lainnya 61

7.3 Faktor-faktor yang harus dipertimbangkan untuk meningkatkan proses pembayaran

bantuan sosial 64

Referensi / Daftar Pustaka 67

Annex A Terms of reference 69

Annex B Study approach and methodology 83

B.1 Demand-side research 84

A study of PKH payment mechanisms and options for social assistance cash transfers

xiv

Annex C Research framework 89

Annex D Profile of PKH beneficiaries and their perceptions 94

D.1 Demographic characteristics of PKH beneficiaries 94

D.2 Access to and use of basic financial services 96

D.3 Perceptions and use of PKH payment mechanisms 100

D.4 Preferences of beneficiaries for alternative payment options 106

Annex E Operation of the current PKH payment mechanisms 111

E.1 Pos-Wesel 111

E.2 Giro-Pos 116

E.3 BRI TabunganKu accounts 121

Annex F International experience in government-to-person (G2P) payments 132

F.1 Overview of G2P payment mechanisms used in other countries 132

F.2 Range of e-payment products for delivering cash transfers 138

F.3 Promoting financial inclusion among cash transfer beneficiaries 144

Annex G Processes under alternative payment mechanisms 104

G.1 Overview of payments process (various payment agents) 104

G.2 Payment process under alternative payment mechanisms 105

Annex H Key features of other social assistance cash transfer programs in Indonesia 106

Annex I List of persons met / stakeholders consulted 108

Annex J Questionnaire (for demand-side survey) 109

Annex K Tabulated survey results 116

K.1 General results 116

A study of PKH payment mechanisms and options for social assistance cash transfers

xv

Table 1.1 Waktu dan biaya yang diperlukan untuk perjalanan ke titik pembayaran 6

Table 12 Rata-rata waktu tunggu pada titik pembayaran (menit) 8

Table 2.1 Tinjauan Umum Mekanisme Pembayaran PKH saat ini 12

Table 2.2 Mekanisme pembayaran yang ada saat ini: rangkuman proses 12

Table 2.3 Mekanisme pembayaran PKH yang ada saat ini: rangkuman permasalahan

utama 14

Table 2.4 Perkiraan biaya penyaluran dana pembayaran PKH berbasis komunitas 21

Table 4.1 Perkiraan biaya jasa pembayaran (untuk program) 34

Table 6.1 Kajian mekanisme pembayaran alternatif 54

Table B.1 PKH payments study: Location of beneficiary-survey 85

Table D.2 Time and money spent travelling to the pay point 103

Table D.3 Average waiting time at the pay point (minutes) 103

Table E.1 Pos-Wesel: Summary of processes 113

Table E.2 Giro-Pos: Summary of processes 117

Table E.3 TabunganKu: key product features 122

Table E.4 PKH-BRI TabunganKu accounts: Summary of processes 128

Table F.1 Overview of G2P payment mechanisms used in other countries 134

Table F.2 Summary of benefits and issues encountered with the use of pre-paid debit

cards (P), smartcards (S), mobile wallets (M), and e-vouchers (V) 141

Figure 3.1 Alur kerja: cara informasi disampaikan di antara berbagai pemangku

kepentingan PKH 24

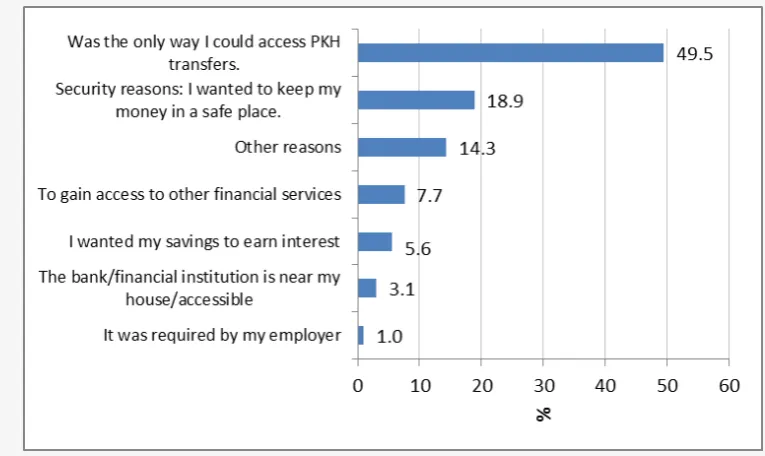

Figure D.1 PKH beneficiaries interviewed, grouped by age segments 95

Figure D.2 Literacy and numeracy by location 96

Figure D.3 Reasons for opening an account 98

Figure D.4 Source of borrowing 98

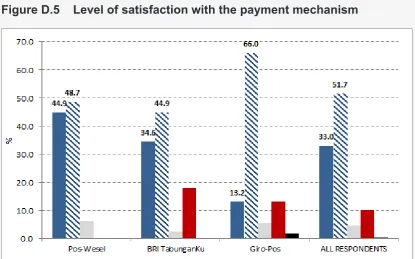

Figure D.5 Level of satisfaction with the payment mechanism 101

Figure D.6 Ease of opening an account to access PKH payments 105

Figure D.7 Proximity of service points 107

Figure D.8 Reported preferences, by current payment mechanisms 108

Figure D.9 Beneficiaries’ access to a mobile phone 109

Figure D.10 Beneficiaries’ usage of mobile phones 109

Box 6.1 Perkembangan yang muncul di sistem pembayaran di Indonesia 40

A study of PKH payment mechanisms and options for social assistance cash transfers

xvi

A study of PKH payment mechanisms and options for social assistance cash transfers

xi

BI Bank Indonesia

BRI Bank Rakyat Indonesia

BSM Beasiswa untuk Siswa Miskin (scholarships for low-income students)

EDC Electronic Data Capture

G2P Government-to-person payments

GoI Government of Indonesia

JSLU Jaminan Sosial Lanjut Usia JSPACA Jaminan Sosial Paca Berat

Kemdikbud Kementerian Pendidikan dan Kebudayaan (Ministry of Education and Culture) Kemenag Kementerian Agama (Ministry of Religious Affairs)

Kemensos Kementerian Sosial (Ministry of Social Affairs) KPC Kantor Pos Cabang (Post Office branch) KPRK Kantor Pos Pemeriksa (Regional Post Office)

KTP Kartu Tanda Penduduk (National ID / citizens‘ residence card)

KYC Know Your Customer (rules)

MIS Management Information System

NAD Nanggroe Aceh Darussakam

NTB Nusa Tenggara Barat

NTT Nusa Tenggara Timur

OPM Oxford Policy Management

PKH Program Keluarga Harapan

PKSA Program Kesejahteraan Sosial Anak PRSF Poverty Reduction Support Facility

TNP2K Tim Nasional Percepatan Penaggulangan Kemiskinan (National Team for Poverty Reduction Acceleration)

A study of PKH payment mechanisms and options for social assistance cash transfers

1

1Latar Berlakang Penelitian

1. Kelompok kerja pembuat kebijakan untuk bantuan sosial dari Tim Nasional Percepatan Penanggulangan Kemiskinan atau TNP2K memiliki tujuan merancang dan mengawasi pengembangan kebijakan bantuan sosial dan program pengentasan kemiskinan sambil melakukan konsolidasi, penyederhanan, dan meningkatkan efisiensi program yang ada.1 Peran utama kelompok kerja TNP2K adalah membuat rekomendasi kebijakan untuk meningkatkan efektifitas dari program-program bantuan sosial pemerintah.

2. Pemerintah sedang mempertimbangkan mekanisme pembayaran alternatif, termasuk fasilitas perbankan, bagi penerima manfaat Program Keluarga Harapan (PKH). Mekanisme

pembayaran yang lebih baik akan membantu meningkatkan kapasitas program PKH yang akan dikembangkan dalam skala yang lebih besar untuk memperoleh dampak yang lebih luas bagi upaya pengentasan kemiskinan. Pemerintah Indonesia (RI) berkeinginan untuk menggali kemungkinan penggunaan berbagai mekanisme pembayaran elektronik untuk tujuan peyaluran dana bantuan tunai sosial setelah melihat pengalaman positif di negara-negara berkembang lainnya dalam menggunakan sistem pembayaran elektronik tersebut.

A study of PKH payment mechanisms and options for social assistance cash transfers

2

2 Mengkaji efektifitas dari uji coba sistem pembayaran elektronik PKH (baik Giro Pos maupun BRI rekening ―TabunganKu‖), dan dengan demikian, mengidentifikasi tantangan dan pilihan-pilihan yang tersedia untuk pemecahan masalahnya dan;

Mengidentifikasi dan mempelajari alternatif sistem pembayaran elektronik untuk bantuan sosial tunai dari sisi biaya, manfaat dan proses bisnis yang diperlukan untuk memastikan keberhasilan pelaksanaannya dalam konteks Indonesia.2

4. Penelitian ini diharapkan dapat

memberikan dampak langsung bagi keberhasilan Pemerintah dalam beberapa putaran pembayaran PKH, serta memiliki implikasi bagi bantuan sosial tunai lainnya termasuk beasiswa untuk Siswa Miskin atau BSM dan bantuan langsung tunai untuk orang tua dan orang cacat.

Garis besar laporan

5. Laporan ini terdiri dari dua bagian. Bagian 1 meliputi penilaian atas mekanisme pembayaran PKH yang digunakan saat ini, dan Bagian 2 membahas alternatif sistem pembayaran yang dapat dipertimbangkan untuk PKH dan bantuan sosial tunai lainnya. Bab-bab dalam Bagian 1 dan 2 mengacu kepada latar belakang dan pembahasan lengkap yang dipaparkan dalam Lampiran (Annex).

6. Pada Bagian 1, Bab 2 digambarkan karakteristik dari penerima PKH, dilanjutkan dengan Bab 3 yang menganalisis isu-isu dan tantangan dari mekanisme pembayaran saat ini. Selanjutnya, isu-isu lebih luas lainnya yang mempengaruhi pembayaran PKH dibahas dalam Bab 4, dan diikuti oleh deskripsi dalam Bab 5 mengenai solusi yang diusulkan dan pilihan-pilihan yang tersedia untuk memperbaiki sistem pembayaran PKH saat ini.

A study of PKH payment mechanisms and options for social assistance cash transfers

3

1 8. Penelitian ini menggunakan pendekatanyang bertujuan melakukan penilaian yang mendalam tentang mekanisme pembayaran yang digunakan saat ini dan menggali alternatif sistem pembayaran lainnya. Untuk itu diperlukan penelitian dan analisis dari variable sisi permintaan (demand–side) dan penawaran (supply–side) yang relevan dengan pelaksanaan pemberian bantuan tunai PKH. Penelitian dari sisi permintaan diperlukan untuk mendapatkan informasi mengenai karakteristik dari penerima PKH, perilaku mereka terhadap tabungan, pinjaman dan pembayaran, akses kepada layanan keuangan, beserta persepsi penerima PKH mengenai mekanisme pembayaran saat ini dan alternatif mekanisme pembayaran lainnya. Di sisi lainnya, penelitian dari sisi penawaran mencakup informasi mengenai kualitas penyaluran dana pembayaran PKH dan berbagai tantangan yang dihadapi penyedia jasa penyaluran dana pembayaran saat ini (yaitu kantor pos penyalur dan cabang BRI), yang bertujuan untuk menilai aspek mana yang dapat berjalan sebagaimana seharusnya, kendala dan hambatan, dan mempelajari dimana peluang perbaikan dapat dilakukan.

A study of PKH payment mechanisms and options for social assistance cash transfers

4

12

Profil penerima bantuan

PKH

10. Pada bab ini, temuan utama dari survei penerima bantuan PKH dianalisis dan dilengkapi dengan temuan dari penelitian supply-side (sisi penawaran). Penting untuk dicatat bahwa survei penerima bantuan PKH yang dilakukan untuk studi ini tidak menghasilkan hasil yang dapat mewakili keseluruhan penerima bantuan PKH, dikarenakan jumlah sample yang terbatas. Temuan dan analisa yang disajikan pada bagian selanjutnya harus diperlakukan hanya sebagai saran/gambaran dari karakteristik, persepsi dan sikap dari semua penerima bantuan PKH.

11. Bab ini diakhiri dengan pembahasan tentang implikasi dari karakteristik dan persepsi penerima bantuan PKH terhadap pemilihan mekanisme pembayaran.

2.1

Ringkasan temuan utama dari

studi demand-side

2.1.1

Karakteristik dari penerima bantuan

12. Meskipun target grup yang didefinisikan cukup jelas (karena kriteria PMT yang digunakan dalam seleksi penerima bantuan PKH), jumlah penerima bantuan yang besar dan penyebarannya di berbagai lokasi menunjukan tingkat keragaman yang tinggi dalam grup. 13. Sebagian besar penerima bantuan yang diwawancarai melaporkan bahwa mereka mampu membaca, menulis dan berhitung, namun sebagian kecil (walaupun cukup penting) tidak dapat membaca. Sekitar 75% responden melaporkan bahwa mereka mereka dapat membaca dan menulis kalimat biasa, dan hampir 90% dapat menghitung benda dan uang. Meskipun mayoritas responden dapat membaca dan menulis dan lebih banyak lagi yang dapat menghitung benda dan uang, hasil survei menunjukan bahwa masih ada penerima bantuan yang tidak dapat membaca atau

menulis dan berhitung. Untuk segmen ini pada penerima bantuan, akan ada kendala dalam pemberian layanan pembayaran – terutama apabila pembayaran dilakukan melalui rekening bank dan penerima bantuan harus mengisi slip penarikan untuk menarik dana dari rekening mereka.

14. Walaupun hasil survei menunjukan bahwa penerima bantuan tidak sepenuhnya

financially-excluded (belum terlayani untuk kebutuhan finansial), tingkat akses keuangan dalam grup masih dapat dicirikan sebagai sangat terbatas. Sekitar separuh dari responden melaporkan bahwa sekarang mereka memiliki rekening tabungan/deposito; namun rasio ini turun ke 30% apabila penerima bantuan yang menerima pembayaran PKH melalui BRI dikeluarkan. Pada tingkat rumah tangga, 60% dari penerima bantuan yang diwawancarai melaporkan kepemilikan rekening tabungan/deposito dalam rumah tangga (pemilik rekening belum tentu penerima bantuan itu sendiri). Rasio ini turun ke 44% apabila rumah tangga yang menerima bantuan PKH melalui rekening BRI dikeluarkan.

15. Diantara penerima bantuan yang telah memiliki rekening/tabungan, lebih dari 70% memiliki rekening/tabungan pada bank, dan hampir semuanya pada BRI. Walaupun kita keluarkan penerima bantuan yang menerima pembayaran melalui rekening BRI, sebagian besar penerima bantuan (85%) masih memilih untuk menyimpan uang mereka di bank dan sebagian besar di BRI (lebih dari 90%). Hanya 3% dari responden melaporkan bahwa mereka menabung pada kelompok informal (contoh: arisan).

A study of PKH payment mechanisms and options for social assistance cash transfers

5

2memiliki tabungan meningkat apabila kita keluarkan peneriman bantuan yang menerima pembayaran melalui BRI.3 Namun hal tersebut perlu dilihat secara hati hati, walaupun banyak yang menganggap bahwa rumah tangga miskin memiliki tabungan yang sangat sedikit atau tidak ada (dengan definisi kemiskinan), penelitian lebih rinci tentang perilaku keluarga miskin dibanyak negara lain menunjukan bahwa rumah tangga miskin masih menabung. Rumah tangga sangat miskin – terutama yang berada didaerah terpencil – cenderung menabung dalam bentuk lainnya untuk beragam alasan (misalnya dalam bentuk ternak atau padi); namun hasil penelitian lainnya menunjukan bahwa banyak dari mereka menabung dalam jumlah kecil dalam bentuk kas secara tidak teratur sepanjang tahun.

17. Banyak penerima bantuan juga nampak tidak memiliki informasi yang lengkap atau pemahaman yang cukup dalam hal apa yang diperlukan untuk membuka rekening. Menurut pemahaman mereka, persyaratan yang diperlukan untuk membuka rekening hanyalah kartu identitas. Penerima bantuan yang diwawancarai menjelaskan bahwa mereka tidak tahu tentang persyaratan lainnya seperti saldo minimum pembukaan, saldo minimum berjalan, atau biaya biaya - yang sangat berbeda dengan apa yang dilakukan hampir semua bank dan penyedia jasa keuangan lainnya.4

18. Selain dari pembayaran PKH, sebagian besar penerima bantuan yang diwawancarai melaporkan bahwa mereka tidak menerima transfer kas lainnya. Hanya 21% dari responden menyatakan bahwa mereka atau anggota rumah tangga lainnya menerima transfer kas (selain transfer PKH) dalam 12 bulan terakhir, dan separuh dari mereka melaporkan bahwa mereka menerima kas melalui ‗pengiriman pribadi‘. Hal ini umumnya melibatkan anggota keluarga atau teman yang mengambil kas di kota.

2.1.2

Tingkat kepuasan yang dilaporkan

terhadap mekanisme pembayaran

saat ini

19. Responden penerima bantuan

umumnya cukup puas dengan mekanisme pembayaran yang sekarang digunakan. Sekitar 80% dari penerima bantuan cukup puas terlepas dari mekanisme pembayaran. Dalam hal responden menerima pembayaran melalui Pos-Wesel, 45% sangat puas dengan mekanisme pembayaran ini; rasio ini turun 10% untuk pembayaran melalui BRI. Namun, penerima bantuan yang menerima pembayaran melalui Giro Pos tampaknya secara signifikan kurang puas dibandingkan yang lain, karena hanya 13% melaporkan bahwa mereka ―sangat puas‖. 20. Responden umumnya menganggap

lokasi titik pembayaran cukup

A study of PKH payment mechanisms and options for social assistance cash transfers

6

A study of PKH payment mechanisms and options for social assistance cash transfers

3 mudah‖ atau ―mudah‖ ada diatas 80% di

perkotaan, semi-perkotaan, dan pedesaan.

21. Mayoritas responden (70%)

menggunakan transportasi umum (seperti bis dan motor) untuk mencapai titik pembayaran dan memakan waktu rata-rata setengah jam untuk perjalanan. Hanya 20% dari mereka yang berjalan kaki untuk mencapai titik pembayaran. Tabel 2.1 dibawah menyajikan rata rata waktu yang diperlukan penerima bantuan untuk mencapai titik pembayaran dalam lokasi yang berbeda. Seperti yang diharapkan, penerima

bantuan di pedesaan memerlukan lebih banyak waktu untuk mencapai titik pembayaran, hampir dua kali lipat waktu yang diperlukan di perkotaan. Hal tersebut sebagai rata-rata, sebagian besar penerima bantuan yang diwawancarai melakukan perjalanan kurang dari dua jam untuk mencapai titik pembayaran masing masing. Tidak mengherankan bahwa secara umum penerima bantuan menganggap lokasi titik pembayaran mudah, dan dapat sebagian menjelaskan tingkat kepuasan yang tinggi pada responden.

Table 2.1

Waktu dan biaya yang diperlukan untuk perjalanan ke titik pembayaran

Total Perkotaan

Sekitar-Perkotaan Pedesaan Waktu yang diperlukan (menit) untuk

mencapai titik pembayaran

Mean 31 22 28 42

Median 30 15 30 30

Biaya transport (pulang pergi), dalam Rp

Mean 14,211 7,922 14,755 19,178

Median 6,000 3,000 6,000 10,000

22. Penerima bantuan yang diwawancarai juga melaporkan bahwa rata rata mereka menghabiskan Rp 14.211 untuk perjalanan ke titik pembayaran (pulang pergi), yang setara dengan rata rata sekitar 4% dari rata rata transfer PKH. Bagi penerima bantuan di pedesaan, rata rata biaya lebih tinggi 35% dari rata rata semua lokasi – Rp 19.177 (5,5% dari rata rata transfer PKH).

23. Namun penting untuk diperhatikan bahwa ada penerima bantuan yang tinggal lebih jauh dan karena itu memerlukan biaya yang jauh lebih tinggi: 8% dari penerima bantuan yang tinggal di pedesaan menghabiskan Rp100.000 untuk biaya perjalanan (hampir 30% dari rata rata pembayaran PKH). Selain itu, penerima bantuan tersebut menghabiskan waktu dua jam untuk perjalanan ke titik

pembayaran (satu jalan saja, bukan pulang pergi).

A study of PKH payment mechanisms and options for social assistance cash transfers

7

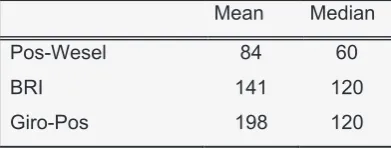

2dan lebih dari tiga jam (198 menit) untuk Giro Pos.5

25. Waktu yang dihabiskan penerima

bantuan untuk perjalanan dan menunggu di titik pembayaran dan biaya yang dikeluarkan untuk perjalanan adalah bagian dari biaya transaksi penerima bantuan – dan dapat membantu menjelaskan apakah penerima bantuan memiliki akses yang mudah untuk pembayaran PKH. Penerima bantuan terkena biaya biaya dalam mengakses transfer kas – dan untuk sebagian penerima bantuan, biaya tersebut cukup signifikan (dalam hal waktu dan biaya yang diperlukan).

A study of PKH payment mechanisms and options for social assistance cash transfers

8

A study of PKH payment mechanisms and options for social assistance cash transfers

1

Table 2.2

Rata-rata waktu tunggu pada titik pembayaran (menit)

Mean Median

Pos-Wesel 84 60

BRI 141 120

Giro-Pos 198 120

26. Meskipun waktu menunggu pada titik pembayaran relatif lama, penilaian yang dilakukan oleh penerima bantuan terhadap pelayanan yang diterima dari agen pembayaran secara umum adalah positif. Walaupun banyak diantara mereka yang memperhatikan keterlambatan pembayaran (yang mungkin saja disebabkan oleh faktor diluar kontrol agen pembayaran), dan meskipun hanya terdapat sedikit fleksibilitas dalam hal kapan penerima bantuan dapat mengakses pembayaran mereka (bahkan untuk Giro Pos atau BRI Tabunganku), responden masih menganggap bahwa pelayanan yang mereka terima adalah baik. Hal ini pada giliranya dapat membantu menjelaskan mengapa banyak dari mereka merasa sangat puas terhadap mekanisme pembayaran sekarang.

2.1.3

Preferensi penerima bantuan untuk

pilihan pembayaran alternatif

27. Dalam rangka mengkaji preferensi penerima bantuan terhadap mekanisme pembayaran alternatif, kedekatan titik pembayaran alternatif dengan penerima bantuan perlu dikaji lebih mendalam. Lebih dari 30% responden menganggap tempat ibadah dan sekolah sebagai tempat yang paling mudah diakses atau terdekat dengan rumah mereka, diikuti oleh sarana kesehatan / rumah sakit. Kantor Pos dan kantor cabang bank terletak relatif lebih jauh dari rumah penerima bantuan.6

Namun, lebih dari 90% responden masih menganggap lokasi cabang bank terdekat atau kantor pos sebagai ―mudah‖.

28. Akan tetapi, meskipun penerima

bantuan menganggap lokasi bank dan titik pembayaran potensial lainnya ―mudah‖, mereka tidak mendatangi kota atau pasar terdekat (dimana bank dan titik pembayaran potensial lainnya biasanya terdapat) dengan frekuensi yang sama. Sekitar 30% dari mereka datang ke kota atau pasar terdekat seminggu sekali, 30% melakukannya sebulan sekali, dan 30% lebih jarang dari sebulan sekali. Hasilnya cukup stabil diberbagai lokasi, dan penerima bantuan yang tinggal di daerah perkotaan melakukan perjalanan ke kota atau pasar sedikit lebih sering dibandingkan dengan mereka yang tinggal di pedesaan. Hasil ini sangat penting untuk dipahami perbedaan dalam grup target dalam hal tingkat keterisolasian. Sekitar sepertiga dari responden jarang melakukan perjalanan ke kota terdekat, dimana cabang dari lembaga keuangan dan penyedia pembayaran biasanya terdapat.

A study of PKH payment mechanisms and options for social assistance cash transfers

9

2pembayaran dimana mereka mengakses pembayaran PKH mereka sekarang.7 Walaupun hasilnya menunjukan kecenderungan umum pada penerima bantuan lebih menyukai mempertahankan mekanisme pembayaran yang sekarang, proporsi penerima bantuan yang lebih besar lebih menyukai menerima kas secara manual dibandingkan dengan melalui Giro Pos dan rekening bank. Kecenderungan ini menjadi lebih jelas apabila kita tidak memasukan penerima bantuan yang memilih mekanisme pembayaran yang sama dengan yang mereka miliki sekarang.8

30. Mengingat penggunaan rekening

berbasis ponsel dalam distribusi transfer kas dalam program dinegara lain, penerima bantuan juga ditanyakan tentang kepemilikan dan akses terhadap ponsel. Penetrasi ponsel dalam populasi yang diwawancarai adalah tinggi; hampir 75% dari responden-rumah tangga memiliki paling sedikit satu ponsel. Namun hanya seperlima dari penerima bantuan yang diwawancarai adalah pemilik yang sebenarnya dan pengguna utama ponsel. Lebih dari separuh responden menggunakan ponsel (yang dimiliki sendiri ataupun anggota rumah tangga lainnya) hanya untuk melakukan panggilan, sementara yang lain (47%) menggunakan ponsel juga untuk mengirim dan menerima SMS. Tidak ada penerima bantuan yang melaporkan menggunakan ponsel untuk membayar tagihan atau melakukan transfer uang.

2.2 Implikasi untuk identifikasi

mekanisme pembayaran

yang sesuai

31. Analisa dari data demand-side

menunjukan bahwa meskipun ada karakteristik yang umum ditemukan pada hampir semua penerima bantuan yang ditargetkan dan dilayani oleh program, terdapat segmen dalam grup target yang memiliki karakteristik tertentu yang dapat menjadi kendala signifikan apabila

mekanisme pembayaran tertentu

dipertimbangkan. Adalah penting untuk dikenali bahwa penyebaran geografis penerima bantuan saja sudah mengindikasikan kelompok yang heterogen. Misalnya: penerima bantuan yang tinggal didaerah perkotaan cenderung memiliki karakteristik yang memungkinkan mereka untuk berpartisipasi dalam mekanisme pembayaran yang lebih moderen (elektronik) – seperti kedekatan dengan titik pembayaran potensial, kemampuan mereka untuk melakukan transaksi (dengan agen pembayaran yang berbeda), dan kemampuan mereka untuk menabung atau memanfaatkan lembaga keuangan formal.

A study of PKH payment mechanisms and options for social assistance cash transfers

10

3

Hal ini tampaknya konsisten dengan temuan bagaimana penerima bantuan menabung, meminjam uang atau menerima transfer: sebagian besar menggunakan jalur informal dengan berbagai alasan.

33. Akan berguna untuk melihat apakah, seiring dengan berjalannya waktu, penerima bantuan (yang dibayarkan melalui BRI) akan menggunakan rekeningnya yang telah diberikan secara lebih efektif. Hal ini akan bergantung pada berbagai variabel – seperti tingkat kemiskinan atau seberapa terbatasnya sumber kas mereka, kemungkinan perubahan persepsi penerima bantuan terhadap pembayaran / penyedia jasa keuangan, dan penilaian mereka terhadap keuntungan yang dapat mereka dapatkan dari menggunakan jasa tersebut (dibandingkan dengan biaya yang mereka keluarkan pada waktu melakukan transaksi). Terlalu dini untuk mengharapkan perubahan tingkah laku pada penerima bantuan – terutama mereka yang baru mulai menggunakan rekening beberapa bulan saja. Seiring dengan berjalannya waktu (dan terutama setelah kepercayaan yang lebih meningkat antara pengguna dan penyedia jasa keuangan), penerima bantuan dapat menggunakan dengan lebih efektif layanan yang tersedia bagi mereka. 34. Ada beberapa mekanisme pembayaran yang dipertimbangkan untuk pengiriman pembayaran PKH dan berbagai pilihan tersebut (baik untuk memperbaiki mekanisme pembayaran sekarang dan mengidentifikasi alternatif yang sesuai) akan dibahas dibagian selanjutnya dari laporan ini. Hasil dari

demand-side

studi menggarisbawahi perbedaan dalam target grup yang perlu dipertimbangkan pada waktu mengevaluasi sistem pembayaran

alternatif. Sebagian penerima bantuan tinggal dekat dengan pasar atau kota (dimana agen pembayaran potensial biasanya ditemukan), yang lainnya cenderung berlokasi di daerah yang lebih terpencil.

35. Mayoritas responden memang memiliki akses terhadap ponsel didalam rumah tangga mereka, yang mengindikasikan transfer berbasis ponsel dapat dipertimbangkan (terutama untuk mereka yang di daerah terpencil). Namun, penting untuk ditekankan bahwa meskipun kas transfer aktual dikirim melalui rekening berbasis ponsel, penerima bantuan masih harus memerlukan cara untuk melakukan transaksi penarikan kas – yaitu mereka memerlukan cara untuk merubah nilai pada

mobile wallet

menjadi kas yang sebenarnya – yang akan membutuhkan transaksi dengan agen pembayaran. Kecuali agen pembayaran tersebut dapat ditemukan beroperasi di daerah pedesaan, penerima bantuan akan tetap harus melakukan perjalanan ke kota agar dapat mengakses uang mereka.A study of PKH payment mechanisms and options for social assistance cash transfers

11

A study of PKH payment mechanisms and options for social assistance cash transfers

1

3

Tinjauan Mekanisme

Pembayaran PKH yang

diterapkan saat ini

37. Sebagian besar pembayaran PKH (serta pembayaran untuk program bantuan sosial lain di Indonesia) didistribusikan melalui jaringan kantor pos dan sebagian besar dari pembayaran melalui Jaringan kantor pos ini dilakukan secara manual. Pemerintah baru-baru ini telah melakukan uji coba pembayaran PKH melalui fasilitas Giro Kantor Pos dan rekening TabunganKu di Bank BRI dengan tujuan untuk memperluas penggunaan metode pembayaran baru ini untuk tahapan pembayaran yang akan datang.10

38. Tabel 3.1 di bawah ini menyajikan tinjauan umum tentang ciri-ciri utama mekanisme pembayaran PKH yang diterapkan saat ini.

A study of PKH payment mechanisms and options for social assistance cash transfers

12

[image:31.595.41.531.484.723.2]1

Table 3.1

Tinjauan Umum Mekanisme Pembayaran PKH saat ini

POS - Wesel Giro-Pos BRI TabunganKu

Agen pembayaran PT POS Indonesia PT Bank Rakyat

Indonesia (BRI)

Jumlah total kabupaten/kota yg dilayani

72 kabupaten/kota 33 kabupaten/kota 15 kabupaten/kota

Jumlah total penerima

bantuan yang dilayani 708,118 249,424 100,827

Biaya yang ditanggung

program (per transaksi) Rp 8,500 – 9,500 Rp 5,000

Ciri utama

Sistem Manual hanya untuk pengambilan tunai saja

‗Nomor Rekening‘

untuk setiap penerima Berbasis Tabungan

39. Rincian proses dalam tiap mekanisme pembayaran (termasuk Pos Wesel) digambarkan

di Annex E laporan ini. Rangkuman dari proses ini disajikan pada Tabel 3.2 di bawah ini.

Table 3.2

Mekanisme pembayaran yang ada saat ini: rangkuman proses

Pos-Wesel Giro-Pos BRI TabunganKu

Pendaftaran/ registrasi

Daftar penerima bantuan dibuat dan diverifikasi di kantor pusat

Tanda terima yang

dilengkapi dengan bar code dibuat oleh kantor pusat, dikirimkan ke cabang

‗Nomor rekening‘ diberikan kepada setiap penerima bantuan dan dibuka di kantor pusat

‗Pembukaan rekening massal‘. Dilakukan di tingkat kantor

Aktivasi rekening dilakukan di cabang

Verifikasi identifikasi

Kartu PKH diwajibkan

Periksa silang nama pada daftar milik KANTOR POS & pendamping PKH

KTP atau kartu PKH diwajibkan

KTP Nasional diwajibkan

A study of PKH payment mechanisms and options for social assistance cash transfers

13

2Penyaluran dana

Tanda terima yang

dilengkapi dengan bar code ditandatangani/diberi cap jempol

Slip penarikan diwajibkan

Slip penarikan standar bank diwajibkan

Data di buku tabungan diperbarui

Pengaturan tentang laporan

Rekonsiliasi End-of-day (EOD) dilakukan secara manual, diajukan ke kantor wilayah

Di beberapa gerai, rekonsiliasi EOD

mengharuskan pengiriman slip penarikan yang telah ditandatangani ke kantor wilayah

Telah diotomatisasi, kecuali dalam beberapa kasus di mana dilakukan penyaluran berbasis komunitas (kadang diperlukan penyelarasan) khususnya apabila komunikasi offline

40. Kajian atas ketiga mekanisme pembayaran yang saat ini digunakan oleh PKH menyoroti berbagai masalah dan tantangan dalam proses pembayaran. (Permasalahan dan tantangan tersebut dirangkum dalam Tabel 3.3 di bawah ini.) Beberapa tantangan lebih berat ketika menggunakan mekanisme pembayaran tertentu (misalnya rekening bank). Meskipun permasalahan tersebut dapat dianggap sebagai permasalahan yang terkait dengan bagaimana penyedia jasa tertentu melaksanakan perannya dalam proses pembayaran, permasalahan tersebut mungkin tidak selalu dapat diatasi dengan mengharuskan agen-agen pembayaran untuk ―melakukan tugasnya dengan baik‖. Terdapat keprihatinan mendasar yang membantu upaya penjelasan mengapa agen-agen pembayaran berperilaku dengan cara tertentu – yang menjadi penting untuk dipahami

dalam rangka mengembangkan proses pembayaran yang lebih baik untuk penerima bantuan PKH.

A study of PKH payment mechanisms and options for social assistance cash transfers

14

[image:33.595.38.550.112.695.2]2

Table 3.3

Mekanisme pembayaran PKH yang ada saat ini: rangkuman permasalahan

utama

POS – Wesel POS – Giro BRI TabunganKu

Biaya transaksi

untuk penyedia

jasa

pembayaran:

kemudahan

administrasi

Perspektif cabang: cepat dan sederhana untuk dikelola, namun: Beberapa cabang yang memiliki beban yang berat (>1.000 penerima bantuan), mengharuskan pegawainya untuk kerja lembur

Penyaluran berbasis komunitas biayanya sangat besar

Biayanya lebih besar (dibandingkan dengan Pos-Wesel):

Prosesnya sedikit lebih panjang, dikarenakan memerlukan slip penarikan Mencetak & mengirimkan formulir (waktu, biaya) Waktu untuk pemrosesan dan persetujuan (antara kantor pusat & cabang)

Biaya awal yang sangat besar (proses aktivasi rekening)

Biaya lainnya: buku tabungan, formulir penarikan

Kemampuan

untuk melayani

penerima

bantuan di

daerah yang

sangat terpencil

Memungkinkan penerapan penyaluran berbasis komunitasTerbatas pada transaksi berbasis kantor cabang

Beberapa cabang menerapkan penyaluran berbasis komunitas, namun tidak ada

panduan yang jelas (dari kantor pusat) tentang layanan penyaluran berbasis komunitas

Biaya transaksi

untuk penerima

bantuan:

Tanda pengenal

& persyaratan

transaksi lainnya

Biayanya paling kecil: tidak ada keharusan untuk mengisi formulir, Kartu PKH cukup untuk verifikasi tanda pengenal

Diharuskan mengisi slip penarikan dan

menunjukan KTP Saldo yang harus disisakan dalam rekening: RP10.000

Diharuskan mengikuti proses pembukaan rekening

Diharuskan mengisi slip penarikan dan

A study of PKH payment mechanisms and options for social assistance cash transfers

15

3

POS – Wesel POS – Giro BRI TabunganKu

Kerentanan

terhadap risiko

Terbuka terhadap penipuan /kesalahan: risiko penerima bantuan menerima bantuan dengan potongan Untuk penyaluran berbasis komunitas: kehilangan uang / perampokan

Mengandalkan

pendamping PKH untuk mengisi slip penarikan yang telah diisi

sebelumnya

Mengandalkan

pendamping PKH untuk mengisi slip penarikan sebelumnya

Kecepatan /

penentuan waktu

penyaluran

Mengandalkan tanda terima (yang telah diberi

bar code)

, diterima dalam bentuk hard copy oleh cabangMengandalkan otorisasi dari kantor pusat

Memerlukan pekerjaan persiapan yang

signifikan pada tahap awal

Tersisa waktu kurang dari satu minggu untuk penyaluran, waktu yang sangat sempit untuk menginformasikannya ke penerima bantuan

Penerima bantuan dapat menarik bantuan sampai dengan 6 bulan sejak diterimanya dana; Dalam praktiknya, waktu penyaluran di gerai POS sama dengan Pos-Wesel

Dalam praktiknya, menjadwalkan penarikan ke dalam beberapa kelompok (selama rentang waktu 3 minggu)

Kemampuan

untuk

memfasilitasi

akses penerima

bantuan

terhadap layanan

keuangan

Penjualan silang beberapa produk jasa POS lainnya (minimum) (misalnya pembayaran tagihan listrik/air), tetapi tidak ada penyediaan fasilitas tabungan secara langsungBukan rekening tabungan:

Tidak ada nilai tambah lain (penambahan saldo) atau penggunaan lain yang diperbolehkan Tidak ada rasa memiliki oleh penerima bantuan

Berbasis rekening tabungan

Sebagian kecil penerima bantuan mulai

menggunakan rekening (untuk menabung, menerima kiriman uang), tetapi informasi yang tidak konsisten (tentang penggunaan rekening) oleh cabang dapat merupakan resiko.

Persyaratan identifikasi tidak diselaraskan

42. Pengalaman awal dalam penggunaan rekening TabunganKu BRI ditandai dengan tantangan di berbagai tahapan; namun

A study of PKH payment mechanisms and options for social assistance cash transfers

16

A study of PKH payment mechanisms and options for social assistance cash transfers

2

mengaktivasi rekening yang telah dibuka sebelumnya di tingkat kantor pusat. dengan harapan hanya diperlukan waktu yang singkat untuk melakukan validasi informasi dan menyelesaikan proses aktivasi, pengalaman sesungguhnya (dalam persiapan untuk penyaluran bantuan PKH pertama pada tahun 2011) terbukti jauh lebih rumit. terdapat banyak sekali informasi mengenai penerima bantuan yang salah pada sistem, yang perlu diverifikasi lebih lanjut:

Ditemukan perbedaan terkait dengan Informasi penerima bantuan yang tersedia pada sistem (yang awalnya bersumber dari Daftar Penerima Bantuan yang diberikan oleh UP-PKH/ Kemensos) vs. Informasi penerima bantuan yang sebenarnya, sebagaimana diindikasikan pada kartu identitas penerima bantuan – misalnya, pada sistem, nama penerima bantuan mungkin berbeda ejaannya dengan yang tertulis di kartu identitasnya;

Dalam beberapa kasus, informasi penerima bantuan pada kartu PKH mungkin berbeda dengan apa yang tertulis pada KTP.

43. Sebagai lembaga keuangan yang terregulasi, BRI harus mematuhi berbagai aturan dan peraturan yang diterapkan oleh Bank Indonesia (BI). Peraturan tersebut mencakup jenis-jenis dokumentasi yang harus diwajibkan oleh bank seperti BRI terhadap orang-orang yang hendak membuka rekening. KTP adalah dokumen yang diwajibkan oleh pihak regulator. Namun, masalahnya adalah: (a) sebagian penerima bantuan tidak memiliki KTP; atau (b) penerima bantuan lain yang memiliki KTP menunjukkan perbedaan nama yang tertera pada KTP dan kartu PKH mereka.

44. Terkait dengan masalah pertama di atas (yaitu apabila penerima bantuan tidak memiliki KTP), situasinya agak terbantu dengan melonggarkan aturan untuk sementara waktu dan memperbolehkan penerima bantuan untuk membuka rekening, dengan pemahaman

bahwa mereka memiliki waktu sampai dengan enam bulan untuk mengurus KTP.11 Meski hal ini membantu untuk menyelesaikan masalah tersebut, setidaknya untuk sementara waktu, tidak jelas apakah penerima bantuan tersebut akan benar-benar dapat mengurus KTP secara tepat waktu (khususnya mengingat adanya rencana Pemerintah Indonesia untuk menerapkan e-KTP, yang mungkin memakan waktu yang lebih lama untuk pengembangan dan pelaksanaannya). Apa yang akan terjadi apabila jangka waktu 6 bulan telah selesai dan penerima bantuan masih belum bisa menunjukkan KTP mereka? Apakah jangka waktunya akan diperpanjang dan penerima bantuan diberi akses terhadap pembayaran-pembayaran berikutnya? Atau apakah rekening mereka akan ditutup? Permasalahan tersebut harus segera ditangani.

45. Akan tetapi, mengatasi masalah yang kedua (seperti apabila terdapat perbedaan informasi penerima bantuan yang tertera pada KTP dan kartu PKH, atau dokumen resmi lainnya yang digunakan), adalah jauh lebih rumit karena akar masalah ini terkait dengan kualitas informasi yang dikumpulkan mengenai penerima bantuan dan pengelolaan informasi dari program PKH ini. Sebagaimana dibahas dalam bagian 4.1 dari laporan ini, pengembangan sistem manajemen informasi (MIS) yang kuat dan komprehensif untuk PKH sangat penting. Tanpa adanya MIS yang dapat berfungsi bukan hanya melakukan identifikasi atas penerima bantuan, tetapi juga melacak dan membuat perubahan atas informasi yang dikumpulkan secara tepat waktu, akan memiliki konsekuensi yang serius dan menyebabkan inefisiensi dalam proses pembayaran yang bukan hanya mempengaruhi penyedia jasa pembayaran namun juga penerima bantuan sendiri.

A study of PKH payment mechanisms and options for social assistance cash transfers

17

A study of PKH payment mechanisms and options for social assistance cash transfers3

Ketidaksesuaian (inconsistencies) dalam prosedur dan praktik yang ada di tingkat cabang

46. Terdapat sejumlah ketidaksesuaian yang tampak di tingkat cabang (untuk semua penyedia jasa pembayaran) terkait dengan pelaksanaan beberapa prosedur dan bagaimana pegawai cabang menanggapi masalah-masalah tertentu. Permasalahan tersebut antara lain:

Praktik pencatatan di kantor cabang: Ini merupakan suatu masalah untuk Pos-Wesel. Di semua cabang yang dikunjungi (dalam studi ini), kepala-kepala cabang memiliki cara yang berbeda dan tidak konsisten untuk penyimpanan catatan (mereka sendiri) tentang transaksi pembayaran PKH. Sebagian membuat buku besar, di mana rangkuman tentang penyaluran dana pada periode-periode sebelumnya dicatat, sedang yang lainnya tidak menyimpan catatan apa pun di cabang.12

Informasi yang disampaikan tentang fitur-fitur dari produk yang digunakan untuk pembayaran PKH: Terdapat pesan yang berbeda yang disampaikan di tingkat ritel tentang fitur-fitur rekening Tabunganku (misalnya, tentang saldo minimum, apakah rekening tersebut dapat digunakan untuk keperluan selain untuk menerima pembayaran PKH). Dalam hal Giro-Pos, terdapat pula ketidaksesuaian yang terlihat:

misalnya, beberapa cabang memberitahukan kepada penerima bantuan

bahwa apabila perlu, mereka dapat mengakses pembayaran mereka dari rekening Giro-Pos mereka sampai dengan enam bulan sejak uangnya dikreditkan ke rekening tersebut. Akan tetapi, cabang-cabang lain menyatakan bahwa penerima bantuan harus mengambil pembayarannya dalam jangka waktu yang ditentukan untuk

pengambilan dana (biasanya dalam jangka waktu seminggu); apabila tidak, uangnya akan dikembalikan ke kantor pusat. Kedua agen pembayaran tersebut harus mengatasi masalah ini dan memastikan bahwa semua cabang yang berpartisipasi memberikan pesan yang benar dan konsisten kepada penerima bantuan PKH yang menggunakan jasa mereka.

Mengatasi / menyelesaikan masalah yang dialami pada umumnya oleh cabang: Terdapat beberapa kasus yang disampaikan oleh pegawai cabang (selama kunjungan ke cabang) di tempat terjadinya masalah yang membutuhkan tanggapan dari agen pembayaran (kadang dengan bekerja sama dengan pendamping PKH masing-masing). Penyelesaian tersebut antara lain mencakup apa yang harus dilakukan cabang apabila penerima bantuan tidak dapat mengambil dana bantuan dan memiliki alasan yang sah mengapa mereka tidak dapat melakukannya;13 langkah apa yang dapat dipertimbangkan oleh kepala cabang untuk membantu memverifikasi identitas penerima bantuan, khususnya apabila terdapat perbedaan pada informasi yang tertera pada dokumen-dokumennya;14 dalam kondisi yang bagaimana penyaluran berbasis komunitas dapat dipertimbangkan, khususnya apabila cabang ‗mengalami tekanan‘ (misalnya dari pemerintah setempat) untuk menyalurkan dana di luar kantor cabang.15

A study of PKH payment mechanisms and options for social assistance cash transfers

18

447.