RANCANG BANGUN SISTEM INFORMASI

AKUNTANSI PENGELUARAN KAS TELLER UNTUK

BIAYA OPERASIONAL KANTOR DI BPR CIREBON

SELATAN

Edi Wahyudin1*,Rizal Murtiyono2, Ririn Nur Indasari3

1,2,3Program Studi Komputerisasi Akuntansi, STMIK IKMI Cirebon, Indonesia

Email: 1[email protected], 2 [email protected], 3[email protected]

INFORMASI ARTIKEL ABSTRAK

Histori artikel:

Naskah masuk, September 2019 Direvisi, September 2019 Diiterima, September 2019

Abstract- PD BPR Cirebon Selatan is one of the private banking services located in Cirebon, there are operational costs that support the running of the company. In calculating the operational cost expenditure is still simple, namely by using. So that a cash expenditure accounting information system is created for office operational costs to be more effective and efficient. The system design method used to issue cash in PD BPR South Cirebon uses traditional methods consisting of 3 main phases. The first stage is the needs analysis with the interview process, the system needed is needed, then modeling the data with data modeling using the system workflow by making ERD, and the last normalization forms a table design for needs analysis and model design. The system is made using programming languages PHP and MYSQL database. The expected results of this study are that it can produce a cash expenditure information system for office operational costs. This system can simplify and accelerate the process of recording and calculation needed. By using this system can help cash expenditure activities become more effective and efficient so as to minimize the errors in the recording process. Kata Kunci: Sistem Pengeluaran Kas Biaya operasional

Abstrak- PD BPR Cirebon Selatan merupakan salah satu jasa perbankan swasta yang berada di Cirebon, terdapat biaya operasional

yang mendukung berjalannya perusahaan tersebut. Dalam

perhitungan pengeluaran untuk biaya operasional ini masih menyatu dengan pengeluaran biaya biaya lainnya. Sehingga dibuat sebuah sistem informasi akuntansi pengeluaran kas teller untuk biaya operasional kantor agar menjadi lebih efektif dan efisien. Metode perancangan sistem yang digunakan untuk pengeluaran kas pada PD BPR Cirebon Selatan menggunakan metode tradisional yang terdiri dari 3 fase utama. Tahap pertama adalah analisis kebutuhan dengan proses wawancara akan kebutuhan sistem yang diperlukan, kemudian permodelan data yaitu permodelan data dengan bagaimana alur kerja sistem dengan membuat ERD, dan yang terakhir normalisasi merupakan perancangan tabel atas analisis kebutuhan dan perancangan model. Sistem ini dibuat dengan menggunakan bahasa pemrograman PHP dan database MYSQL. Hasil yang diharapkan dari penelitian ini yaitu dapat menghasilkan sebuah sistem informasi pengeluaran kas teller untuk biaya operasional kantor . Sistem ini dapat mempermudah dan mempercepat proses pencatatan dan perhitungan yang dibutuhkan. Dengan menggunkan sistem ini dapat membantu kegiatan pengeluaran kas menjadi lebih efektif dan efisien sehingga meminimalisir adanya kekeliruan dalam proses pelaporan.

Copyright © 2019 LPPM - STMIK IKMI Cirebon This is an open access article under the CC-BY license

Penulis Korespondensi:

Edi Wahyudin

Program Studi Komputerisasi Akuntansi, STMIK IKMI Cirebon

Jl. Perjuangan No 10B Majasem, Cirebon, Indonesia Email: [email protected]

1. Pendahuluan

Dewasa ini berkembangnya teknologi

informasi dan komunikasi tidak lagi untuk kebutuhan pribadi melainkan untuk keperluan berbagai hal. Dalam memasuki era globalisasi, teknologi informasi dan komunikasi semakin maju untuk dapat membantu kegiatan dalam segala aspek kehidupan, baik dalam bidang transportasi, komunikasi, pendidikan, kesehatan dan bidang lainnya merupakan ciri bahwa masyarakat sangat memerlukan teknologi dalam kehidupan sekarang ini. Salah satunya teknologi informasi tersebut pada PD BPR Cirebon Selatan untuk menunjang kegiatan sehari-hari dalam pengeluaran kasnya.

Pada PD BPR Cirebon Selatan, dalam proses pengeluaran kas untuk biaya operasional kantor masih menggunakan excel untuk pengeluaran kas sehari hari. Metode yang digunakan adalah metode tradisional. Faktor penting dalam menentukan maju mundurnya sebuah perusahaan adalah tergantung pada sistem manajamen dan sistem pelayanan yang diterapkan secara baik.

Permasalahan akuntansi yang ada pada PD BPR Cirebon Selatan adalah dalam pengeluaran kas untuk biaya operasional kantor yang masih menggunakan Microsoft Excel. Sistem yang ada pada PD BPR Cirebon masih menggunakan Microsoft Excel kemudian dipindahkan dalam sistem sehingga menjadi tidak efektif dan tidak efisien.

Berdasarkan hal tersebut maka penulis mengangkat topik mengenai Sistem Informasi Akuntansi pengeluaran kas PD BPR Cirebon Selatan sebagai Tugas Akhir yang berjudul “Rancang Bangun Sistem Informasi Akuntansi Pengeluaran Kas untuk Biaya Operasional Kantor pada PD BPR Cirebon Selatan”.

2. Tinjauan Pustaka

Menurut Rizky dalam jurnal Amelida yang berjudul Rancang Bangun Sistem Informasi Pemesanan Persediaan ATK tentang teori rancang bangun bahwa “Perancangan adalah sebuah proses yang mendefinisikan sesuatu yang akan dikerjakan dengan menggunakan berbagai teknik serta melibatkan deskripsi mengenai arsitektur, detail komponen dan juga keterbatasan yang akan dialami dalam proses pengerjaannya”.

Menurut Pressman dalan jurnalnya Amelida yang berujudul “Rancang Bangun Sistem Informasi Pemesanan Persediaan ATK” tentang teori rancang bangun dapat disimpulkan bahwa : “Pembangunan atau bangun merupakan kegiatan membuat atau mendirikan sebuah sistem atau memperbaiki sistem yang sudah ada”.

Menurut Sujarweni V. Wiratna dalam

bukunya yang berjudul Sistem Akuntansi,

menyatakan bahwa “Sistem merupakan kumpulan elemen yang saling berkaitan dan bekerja sama dalam melakukan kegiatan untuk mencapai suatu tujuan. Jika dilihat dari masukkan dan keluarannya sistem adalah suatu rangkaian yang berfungsi meneri input (masukan), mengolah input , dan menghasilkan output ( keluaran). Sistem yang baik akan mampu bertahan dalam lingkungannya. Jika dilihat dari prosedur atau kegiatannya sistem merupakan rangkaian prosedur atau kegiatan yang dibuat untuk melaksanakan program perusahaan.

Sistem informasi menurut Jogianto dalam jurnal Devie Firmasnyah dkk yang berjudul “Aplikasi Administrasi pengeluaran kas kecil studi kasus pada PERUM Jaminan Kredit Indonesia cabang Bandung” didefenisikan menjadi : “Data

yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi penerimanya”.

Menurut Weygandt dalam jurnal Lahay yang berjudul Analisis pelaksanaan sistem dan prosedur pengeluaran kas pada dinas pekerjaan umum Provinsi Sulawesi Utara menyatakan bahwa “Kas merupakan aktiva lancar , semua transaksi bermula dan berakhir pada penerimaan dan pengeluaran kas, tanpa tersediaanya kas aktivitas perusahaan akan terhambat dan tujuan tidak tercapai dengan sempurna".

Menurut Mulyadi dalam jurnal Nurul Latifa

yang berjudul “Analisis Sistem Informasi

Akuntansi Penerimaan dan Pengeluaran Kas Untuk Pengendalian Intern Kas Pada PD. BPR Bank Jombang” dapat disimpulkan bahwa : “pengeluaran kas adalah suatu transaksi yang dikeluarkan untuk melakukan kegiatan perusahaan baik cek maupun tunai”.

Menurut Hidayah dalam jurnal Jefry Katili

yang berjudul “Pengukuran Efektifitas

Pengendalian Biaya Operasional PT Asuransi Jiwasraya (PERSERO)” dapat disimpulkan bahwa:

“Biaya operasional merupakan biaya yang

berpengaruh besar untuk mencapai tujuan dalam memperoleh laba usaha”.

2.1. Tahap Planning

Metode yang digunakan untuk membangun sistem ini adalah Model Waterfall. Model ini

merupakan sebuah pendekatan terhadap

pengembangan perangkat lunak yang sistematik, dengan beberapa tahapan, yaitu:

a. Requirements analysis and definition

Pada tahap pertama ini pengembang sistem diperlukan komunikasi yang bertujuan untuk memahami perangkat batasan Software tersebut dan Software yang diharapkan oleh pengguna. Informasi ini biasanya bisa diperoleh melalui diskusi, wawancara.

b. System Engineering

pesifikasi dari tahap sebelumnya akan

dipelajari dalam fasi ini dan desain sistem disiapkan. System Desain membantu dalam menentukan sistem persyaratan, hardware dan membantu mendefinisikan arsitektur sistem secara keseluruhan

c. Implementation and unit testing

Pada tahap ini, perancangan perangkat lunak direalisasikan sebagai serangkaian program atau

unit program. Pengujian melibatkan verifikasi bahwa setiap unit memenuhi spesifikasinya. d. Integration and system testing

Unit-unit individu program atau program digabung dan diuji sebagai sebuah sistem lengkap untuk memastikan apakah sesuai dengan kebutuhan perangkat lunak atau tidak. Setelah pengujian, perangkat lunak dapat dikirimkan ke customer.

e. Maintenance

Tahap akhir dari model Waterfall adalah Maintenance. Software yang sudah jadi, dijalankan serta dilakukan pemeliharaan / Maintenance.

Pemeliharaan termasuk dalam memperbaiki

kesalahan-kesalahan yang tidak ditemukn pada langkah sebelumnya.

2.2. Tahap Modelling

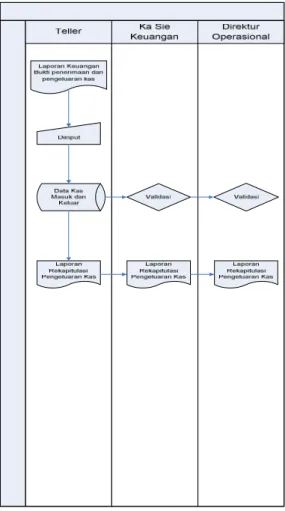

a. Bagian teller mengajukan besaran kas yang dibutuhkan kepada Ka Sie Keuangan untuk pengeluaran kas harian dengan melihat laporan pengeluaran kas harian sebelumnya .

b. Jika pengajuan kas divalidasi maka akan

diteruskan kepada Direktur Operasional.

c. Kemudian Pengajuan Kas tersebut diproses,

Jika sudah di proses maka uang akan diterima oleh teller.

d. Teller akan membuat laporan penerimaan kas

harian dan membuat laporan pengeluaran kas untuk biaya operasional kantor.

e. Bagian teller membuat laporan pengeluaran

kas untuk biaya.

f. Operasional kantor setiap harinya, kemudian

laporan tersebut di ketahui oleh bagian operasional dan di setujui oleh Direktur Operasional.

Diagram konteks yang diusulkan adalah model gambar yang menggambarkan hubungan sistem dengan lingkungan sistem. Untuk lebih jelasnya dapat dilihat pada gambar diagram konteks berikut ini.

2.3. Tahap Construction

Pengertian ERD (Entity Relationship Diagram)

merupakan suatu model untuk menjelaskan hubungan antara data dalam basis data berdasarkan objek-objek data yang mempunyai hubungan antar

entitas yang terlibat dalam suatu sistem.Berikut adalah perancangan dari sistem yang akan di bangun :

2.4. Tahap Deployment

Tahapan ini merupakan implemantasi dari sistem yang diusulkan berikut beberapa tampilan:

3. Kesimpulan

Berdasarkan hasil Tugas Akhir yang telah dilakukan di PD BPR Cirebon Selatan mengenai Rancang Bangun Sistem Informasi Akuntansi Pengeluaran Kas Teller untuk biaya operasional kantor , maka dapat diambil kesimpulan sebagai berikut :

a. Mengetahui sistem pencatatan laporan kas di PD BPR Cirebon Selatan , bahwa laporan keaungan untuk pengeluaran kas teller untuk biaya operasional kantor masih menyatu dengan pengeluaran pengeluaran bank untuk nasabah.

b. Merancang sistem informasi akuntansi

proses rakapitulasi harian agar menjadi lebih efektif dan efisien.

Daftar Pustaka

[1] N. Latifa, “Nurul Latifah, Heru Widodo:

Analisis Sistem Informasi Akuntansi

Penerimaan dan Pengeluaran Untuk

Pengendalian Intern Kas Pada PD. BPR Bank Jombang,” Anal. sitem Inf. Akunt. penerimaan dan pengeluaran kas pada PD BPR, vol. 4, p. 432, 2016.

[2] P. T. Sinar and G. Pratama, “Jurnal Ilmiah ‘DUNIA ILMU’ Vol. 2 No.1 Maret 2016,” vol. 2, no. 1, pp. 137–149, 2016.

[3] olivia N. Lahay and J. Akuntansi, “No

Title,” Anal. Pelaks. Sist. dan prosedur pengeluaran kas pada dinas Pekerj. umum provinsi sulawesi utara, vol. 1, no. 3, p. 510, 2013.

[4] Amelida, “No Title,” Ranc. bangun Sist.

Inf. Akunt. pemesanan persediaan ATK pada BAdan Kepegawai. Negeri Pus., pp. 14–15, 2014.

[5] S. V. Wiratna, “Sistem Akuntansui.” pp. 1–

2, 2015.

[6] C. Y. M. devie Firmansyah, “3 1,2,3,” Apl.

Adm. pengeluaran ]kas Kecil Stud. Kasus PAda PERUM Jaminan Kredit Indones. Cab. aAndung, vol. 13, no. 36, p. 44, 2017.

[7] L. M. Patricia Mamahit, Harijanto

Sabijono, “RSUP Prof . Dr . R . D . Kandou Manado merupakan salah satu instansi yang menangani jasa sebagian besar sumber penerimaan RSUP Prof . Dr . R . D . Kandou Manado berasal dari instalasi rawat inap , rawat jalan , UGD , dan jasa lainnya . Walaupun selama ini,” Eval. Sist. Inf. Akunt. Penerimaan dan Pengeluaran Kas RAWAT Ina. Pada RSUP. PROF. DR. R.D. KANDOU Manad., vol. 2, no. 4, p. 539, 2014.

[8] Z. Iba, “TERHADAP KINERJA

MANAJERIAL PADA PT . EUROTEK

JAYA PERKASA BOGOR,” Hub.

Karakteristik Inf. yang dihasilkan oleh Sist. Inf. Akunt. Manaj. terhadap Manajerial Pada PT. EUROTEK JAYA PERKASA BOGOR, no. 2, pp. 36–44, 2014.

[9] J. Katili, “No Title,” nalisi varian biaya Oper. dalam pengukuran Ef. Pengendali. biaya Oper. PT Asuransi JIwasraya, vol. 1, no. 4, p. 1264, 2013.

[10] C. Y. Nyayu Nanda Tiara Agustini, Siti

Khairani, “Pengaruh anggaran biaya

operasional terhadap kinerja keuangan perusahaan pada pt muara dua palembang,”

Pengaruh Anggar. biaya Oper. terhadap

kinerja Keuang. Perusah. pada pt muara dua palembang, p. 3, 2013.